Рейтинг: 4.8/5.0 (1867 проголосовавших)

Рейтинг: 4.8/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13) (ОКУД 0325013)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13) (ОКУД 0325013)

Применяется - с 1 октября 1997 года

Утверждена - Постановлением Госкомстата РФ от 29.09.1997 N 68

Скачать форму акта расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13):

Материалы по заполнению акта расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13):

- Постановление Госкомстата РФ от 29.09.1997 N 68

Акт расхода материалов - первичный документ бухгалтерского учета служащий для обоснования списания материалов на выпуск конкретной продукции. Фактически это расчетный документ в котором отражается факт формирования себестоимости выпущенной продукции. Формирование себестоимости продукции не обязательно должно происходить по нормам, есть и другие варианты формирования себестоимости. В налоговом кодексе нет указания на то, что стоимость готовой продукции формируется по нормам. Но в налоговом кодексе применяется общее правило: расходы должны быть экономически оправданные и документально подтвержденные и направленные на получение дохода. Как раз док."Акт расхода материалов" необходим нам чтобы в дальнейшем обосновать экономическую обоснованность формирования себестоимости (прямых расходов) нашей выпущенной продукции.

Документ является основанием для бухгалтерской проводки:

Д.43 "Готовая продукция" - К.20 "Основное производство" Сумма: из документа.

Унифицированной формы док."Акт расхода материалов" нет, поэтому конкретную форму необходимо разработать самостоятельно. В документе обязательо должна присутствовать поле с указанием продукции, на которую был списан материал из незавершенного производства.

Ключевые слова связанные с док."Акт расхода материалов"

- себестоимость выпуска;

- прямые расходы на выпуск продукции;

- норма расхода на выпуск продукции;

Новое за 27 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Любая производственная организация при осуществлении хозяйственной деятельности оперирует товарно-материальными ценностями. К ним относятся:

Принципы документального оформления пользовательского расхода ТМЦ описаны в Методических указаниях по бухгалтерскому учету материально-производственных запасов, подлежащих исполнению согласно приказу Минфина РФ №119н, принятого в действие 28.12.2001, а конкретно, в главах V и VI.

Факт использования выданных в производство материалов подтверждается актом на списание материальных ценностей. С 2013 года ранее разработанные образцы первичной отчетности перестали быть обязательными к применению, и предприятиям дано право разрабатывать формы актов, отвечающих собственной экономической политике.

Важно! Списанию подлежат материалы, документально оприходованные организацией. То есть материально ответственный работник предприятия не только физически получает ТМЦ, но и бухгалтерия отражает этот факт на учетных счетах в количественной и стоимостной форме.

Общие принципы составления актов на списаниеСовременная учетная политика не требует применение единой формы бланка акта списания для организаций различного рода деятельности.

Разновидности оформления акта варьируются в зависимости от процедуры оприходования-списания ТМЦ, организационной структуры предприятия и сформированной в нем системы собственного оборота документации между службами.

Все используемые образцы первичных документов, в их числе и акт на списание материалов, руководитель предприятия заранее утверждает в специальном приказе или в составе приложений к пакету документов об учетной политике ведения бухучета.

Особенности составления акта о списании материалов в производствеПроцедуру списания предваряет выдача материально-производственных ресурсов в производство со склада.

Для этого можно использовать стандартные бланки:

Или же организация может составить свою собственную универсальную форму с необходимым набором реквизитов.

В процессе списания используется следующая вспомогательная документация:

Основной смысл списания ТМЦ на производстве – это документирование расхода материальных запасов в количественном и финансовом исчислении. Акт на списание материалов составляется для документального обоснования материальных расходов для налоговой и бухгалтерской отчетности.

После того как бухгалтерия получает от технических служб предприятия данные о количестве использованных материалов, следующим шагом идет определение суммарной стоимости их списания.

Законодательно бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости. Фактическая себестоимость — это вся сумма расходов, возникающих в процессе покупки товара, исключая НДС и другие возмещаемые налоги:

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия:

?Важно! Форма акта на списание материалов и порядок его утверждения, а также перечень подразделений предприятия, для которых он предусмотрен, должен быть самостоятельно установлен предприятием организацией и прописан в ее учетной политике с учетом профильных особенностей производственного процесса.

Образцы заполнения бланка акта на списание материалов

Процедура списания ТМЦ в организации, занимающейся строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, предложенная Инструкцией ЦСУ №613 от 24.11.1982.

При утверждении формы М-29 руководитель строительной организации удостоверяет факт списания материалов и конструкций материально-ответственным лицом МОЛ на производство СМР, их соответствие нормам расхода на каждый вид работ, а также фактически выполненному объему СМР.

Акт М-29 является основным документом, фиксирующим расход ТМЦ как составной части себестоимости СМР и выявляющим, если такое имеет место, причины фактического перерасхода материалов для производства работ над нормативным.

Документ формируется в двух частях:

?Важно! Акт по списанию проверяется и утверждается комиссией, членами которой обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия.

Процедура документооборота следующая:

?Видео о списании материалов в строительном производство с помощью 1С бухгалтерии

Рекомендуем к прочтению

Форма 0504230 представляет собой бланк акта о списании материальных запасов из места их хранения. Документ не только указывает количество расходования того или иного вида материалов, но и определяет, чем вызвано это расходование.

Заполнять акт списания ф. 0504230 следует в 3 экземплярах:

Последняя будет использовать документ в виде обоснования для выполнения проводок по расходованию материальных запасов.

Скачать бланк акта списания материальных запасов форма 0504230, а также образец заполнения можно ниже в формате word.

Расходование материалов со склада может быть выполнено на основании требования-накладной или лимитно-заборной карты при внутренних движениях, накладной на отпуск на стороны — при передаче сторонним компаниям, ведомости о выдаче запасов на внутренние нужды.

Также составляется акт о списании ф. 0504230, в котором фиксируется, какое количество материалов подлежит выбытию со счетов, и в каком направлении это происходит.

Возможно, вам будут интересны следующие образцы актов:

Как заполнить форму 0504230?В бланке акта ф. 0504230 заполняют следующие строки и поля:

Образец документа можно скачать бесплатно ниже.

Скачать акт о списании материальных запасов ф. 0504230 образец — word .

Ценности материального характера списываются в рамках предприятия или организации путем оформления акта на списание материалов. Данный документ в своей сущности не подлежит затребованию в обязательном порядке, но нужен в том случае, когда предоставляется отчетность в налоговые органы для того, чтобы удостоверить реальный расход материалов для потребностей того или иного предприятия или организации.

Стоит отметить, что, несмотря на тот аспект, что акт на списание материалов значительно упрощает мониторинг со стороны налоговых органов, он существенно затрудняет процесс учета материалов на предприятии в целом.

Если на предприятии принято не пользоваться данным актом, то его альтернативой будут специальные рекомендации методического характера в сфере процедуры учета материальных запасов организаций.

Необходимо отметить, что акт на списание материалов может заменить следующая документация учетного характера:

Стоит отметить, что данная документация может только отразить процедуру перемещения и движения со складского помещения. Для того, чтобы отразить их реальный расход, необходимо воспользоваться актом списания материальных ценностей.

Образец оформления акта списания материальных ценностейФорма акта списания материалов совершенно произвольная, так как стандартов оформления данного вида отчетной документации попросту нет.

Процедура оформления акта на списание материалов осуществляется по следующим правилам:

Те ценности материального характера, которые подлежат указанию в данном акте, оформляются работниками бухгалтерии организации посредством накладной. После этого материалы проходят процедуру принятия их на склад.

Материалы со складского помещения выдаются только тому лиц, которое за них несет ответственность материального характера.

Происходит процедура оформления самого акта на списание материалов, которая состоит из следующих нюансов:

Пример оформления акта списания материальных ценностей можно скачать ниже.

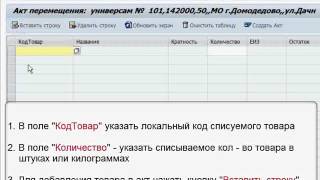

Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе основных материалов в строительстве в сопоставление с расходом или, проще говоря, акт списания материалов.

Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе основных материалов в строительстве в сопоставление с расходом или, проще говоря, акт списания материалов.

Предупреждаю сразу, что в данной статье рассказываю о своем опыте заполнения акта, который устраивает заказчика на данном объекте, у вас могут быть другие требования. Если не жалко присылайте скриншот заполненной формы м-29 со своих объектов, я его размещу в этой статье с указанием автора и фирмы.

За это действие вы получаете рекламу, мы научимся правильно заполнять данный акт. Многие читатели блога будут вам благодарны.

На должности инженерно-технического работника в строительстве работаю около 8 лет и ни разу не заполнял эту страшную форму. Почему страшную, от коллег не раз слышал, что приходилось долго с ней мучатся по окончанию объекта.

Хорошо с данной формой знакомы прорабы или начальники участков по отделочным работам. В отделке очень много различных материалов применяются. У меня же объекты были по бетонным полам и общестрою. С бетоном все понятно, ведешь журнал бетонных работ и весь его расход расписан. В общестрое заполнение актов списания как то не касалось, заполняли ее начальники участков.

На стройке в Мытищах по договору в сдаче строительной документации входит и форма М-29 на давальческие материалы. Нам передали металл различного профиля и мы должны отчитаться, сколько и куда его потратили.

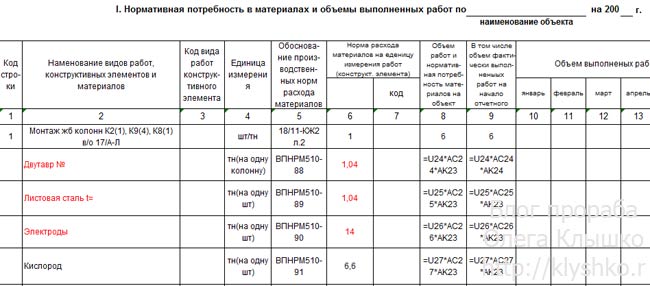

Заказчик у нас адекватный и на любые вопросы по ведению и заполнению различных актов отвечает и подсказывает, как надо правильно сделать. Так и с формой М-29 мне дали инструкцию «Инструкция о порядке составления ежемесячного отчета строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29» и таблицу.

Инструкция и форму м-29 можете скачать и ознакомиться, нажав любую кнопку ниже.

Поставьте лайк и бесплатно скачивайте

Прочитав инструкцию, которая вроде написана на понятном языке многое для меня было не понятно, например, что какие работы писать и как указывать материалы, почему два раздела в таблице и как их заполнять.

Начал заполнять первый раздел появились вопросы, у меня идет монтаж металлоконструкций. в накладной материал указан в тонах. Одна фахверковая колонна состоит из балки двутавровой 25 длиной 11,2 м, листовой стали толщиной 20 миллиметров площадью 0,16 метров квадратных, как это все обозначить.

Пункт «обоснования производственных норм и расхода материалов» тоже был не понятен, по каким нормам расписывать, откуда их брать.

Во втором разделе так же не ясно какие данные писать в расход по производственным нормам, фактический и так далее.

Только кажется, с пятой попытки, какие то данные внес в таблицу и то после долгих поисков в интернете, каких либо скриншотов заполненных форм и переписке, со знакомой, работающей на должности инженера пто в строительной фирме.

Первая моя попытка по заполнению акта списания была не правильная. В I разделе «Нормативная потребность в материалах и объемы выполненных работ» пункт обоснования производственных норм расхода материалов, вписал тупо номер проекта. Вроде логично есть проект по нему и расходуются материалы.

Графа единица измерения решил написать вместе штуки и тонны, вроде логично есть какое то количество колонн и их вес.

Раздел II. Сопоставление фактического расхода основных материалов с расходом определенным по производственным нормам» графа 1 расход по производственным нормам вписал данные с накладной, графа 2 высчитал фактический вес колонн по гостам.

В итоге первая моя попытка по заполнению формы м-29 оказалось не верной. Вторая попытка попросил знакомую примерно расписать монтаж колонн. Примерно она расписала, я получил от нее, что кроме подсчета металла надо вписывать еще и расход кислорода, пропана, электродов по ВПНРМ 510-88.

ВПНРМ это вневедомственные производственные нормы расхода материалов на монтажные и специальные работы. Посмотреть данные нормативы можно перейдя по этой ссылке

После ее примера я вообще поплыл, мне стало понятно, что на разных строй площадках и у разных заказчиков свое видение и понятия о сдаче строительной документации. Решил идти к технадзору и показывать, как я составил акт списания.

Самое смешное, что после всех моих выяснений как заполнять форму м-29 по монтажу металлоконструкций решили, что это должны сделать субподрядная организация производящая данный вид работ.

После выяснения с заказчиком, как надо заполнять форму м-29 заполнил таблицу так:

2 графа «Наименование видов работ, конструктивных элементов и материалов» выписываем с договора по пунктам наименование работ. У меня первые работы это монтаж ж/б колонн с обетонированием. В следующих строчках вношу наименование колонн по проекту надо смонтировать у меня К-2, К-8, К-9. Стальной лист толщиной 20 миллиметров на добор по высоте, двутавр № 10 на клинья и бетон В25.

Давайте распишем еще и такой вид работ как «Изготовление и монтаж фахверковых колонн». Применили такие материалы как балка двутавровая 25, лист стальной толщиной 20 миллиметров

3 графу код вида работ ничего не пишу.

4 графа «Единица измерения» штуки ж/б колонны, тонны весь метал и метры кубические бетон.

5 графа «Обоснование производственных норм» какие нормы вписывать мне сказали ничего не вписывать, но думаю можно написать ВПНРМ 510-88.

6 графа «Нормы расхода материалов» пишем по проекту, сколько должно уйти

8 графа «Объем работ и нормативная потребность материалов на объекте» расписывая колонны поштучно графа 8 и 6 совпадают данными, но по видам работ подводится общее количество по всему проекту.

В этом разделе я списал объемы по давальческой накладной, допустим, балка двутавровая 25 длиной 12 метров имеет вес 782 кг.

9 графа «В том числе объем фактически выполненных работ на начало отчетного года» оставляю пустой, так как строительстве ведется только в одном отчетном годе.

Далее заполняем по месяцам, в каком и сколько сделали выполнение.

В данном разделе подводятся итоги по экономии или расходу материалов графы 1и 2 итоги на начало года, графы 7, 11 и т.д. по месяцам. Экономия показывается со знаком минус, а перерасход со знаком плюс.

Графа «Расход по производственным нормативам» написал вес металла с накладной. Вес двутавровой балки 25 по накладной равнялся 0,782 тоны.

Графа «расход фактический» здесь пришлось посчитать взял из гостов. вес двутавровой балки 1 погонного метра и умножил на длину фахверковой колонны, в итоге получилось 0,655 т.

Графа «экономия (-) перерасход (+) против производственных норм» графа 1 минус графа 2 получаем +0,127 т перерасход двутавровой балки 25.

Данный перерасход списывается в пункте «Списать на себестоимость».

Вот такой у меня первый опыт заполнения формы М-29, если это не правильно, то пишите в комментариях с указанием ошибок и как вы считаете надо правильно заполнять. Лучше всего присылайте скриншоты своих актов списания материалов.

Отвлечемся от актов, я изучаю такой заработок в интернете, как арбитраж. Знаете, что это такое? Если нет то посмотрите интервью с мексиканцем.

Подписывайтесь на получение новых статей себе на почту оставляйте комментарии к данной статье форма М-29.

Вот я тоже столкнулась с заполнением формы М29. отработав 8 лет в ПТО. Так вот, после долгих обьясниний, мне расскзали что откуда берется.

Раздел 1: данные по нормам расхода берутся из договора или из сметы, где подробно расписаны все работы с расходом материала. Данные же о фактическом расходе скажет прораб или начальник участка, который и ведет эту статистику. или же скажет начальник склада, который принял у прораба или нач.участка остатки. Потом математически вычитаем из норм расхода остатки и получаем фактический расход. Отсюда и получаем экономию или перерасход.

в силу начвала работы с актами списания, обьясняю путано… не судите строго

Олег Клышко says:

Спасибо, Мария за дополнение по форме М29. Хочу разобраться, как ее заполнять если ведешь отделочные работы, как списывать краски, шпаклевки, штукатурные смеси и т.д.

Олег, это же расхордные материалы, я так и считала. Ну к примеру, у меня по нормам расходы должно было уйти 50 кг краски на внутренние работы. Прораб отдал на скалд всё что осталось, и начальник склада занес всё в ведомость, сколько по факту осталось. Разница и есть расход фактический. Чаще всего такие вещи списывают полностью, потому как полбанки краски мало куда можно применить уже.

Олег Клышко says:

Акт установки материальных запасов образец

Акт о списании материальных запасовСписание материальных запасов оформляют актом, форма которого унифицирована и обязательна для государственных и муниципальных учреждений. Документ подтверждает решение о списании, а также служит основанием внесения информации по счетам бухгалтерского учета о выбытии материальных запасов.

Такой акт составляется коллегиально. Таким образом, на основании приказа назначается комиссия, следящая за поступлением и выбытием активов. Руководитель организации на форме обязательно проставляет гриф утверждения.

В акте фамилии членов комиссии располагают в алфавитном порядке, который не зависит от занимаемых должностей. Однако первым в списке значится председатель. Основную часть документа заполняют в табличной форме.

Далее комиссия подписывает заключение. При этом повторно указываются должности, а также делается расшифровка фамилий ответственных лиц. В конце проставляют дату подписания документа.

Скачать бланк и образец акта о списании материальных запасов (Размер: 51,5 KiB | Скачиваний: 20 290)

Устарел бланк или статья? Пожалуйста нажми!

Акт о списании материальных запасовПодборка наиболее важных документов по запросу Акт о списании материальных запасов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Акт о списании материальных запасов Судебная практика. Акт о списании материальных запасовОбстоятельства: Предпринимателю доначислены НДС, ЕСН и НДФЛ в связи с неправомерным учетом расходов по контрагентам, которые не зарегистрированы в ЕГРЮЛ, а также в связи с осуществлением двух видов деятельности, облагаемых по разным режимам налогообложения.

БиблиотекаВы можете прислать свою статью на адрес manager@officespb.ru

Аркадий Теплицкий, совладелец крупнейшего в Санкт-Петербурге девелопера торговых комплексов «Адамант», рассказал нашему корреспонденту о последних тенденциях в сфере коммерческой недвижимости и о.

Аркадий Теплицкий, совладелец крупнейшего в Санкт-Петербурге девелопера торговых комплексов «Адамант», рассказал нашему корреспонденту о последних тенденциях в сфере коммерческой недвижимости и о.

Финская компания Technopolis, один из крупнейших в мире операторов технопарков, уже около двух лет присутствует на рынке коммерческой недвижимости в Санкт-Петербурге. Питер.

При расширении бизнеса и росте предприятия, вместе с финансовыми активами, возникает необходимость в изменении управляющего звена предприятия. «вчерашние» директора, становятся владельцами акций и.

При устройстве на новую работу или поступление в университет, как правило просят предоставить характеристику-отзыв или рекомендательное письмо. В настоящее время рекомендательное письмо стало нормой.

Начало деятельности любого ООО начинается с его регистрации. Пути регистрации бывают разнообразны и по времени занимают различные промежутки. Однако, единственным и непреложным правилом, являющимся.

Наличие на предприятии автотранспорта всегда связано с некоторыми документальными формальностями. Особенно если это грузовой автомобиль. Автомобиль выполняет массу задач и поэтому должен быть.

Работая на предприятии, связанной с перевозкой пассажиров или грузов на автобусе, возникает необходимость в контроле графика работы автобуса и выхода на работу водителя. Для контроля за этим.

Недоверие со стороны людей к курьерским службам и службам почтовых отделений привело к созданию документальных гарантий доставки письма, бандероли или документации по назначению. В случае с частными.

Каждое предприятие зависит от того, как часто налаживаются взаимоотношения между партнерами. Для налаживания взаимоотношений, или же просто для повышения квалификации определенного сотрудника.

Акт списания материалов: когда списывать можно и нужноПод материалами во внутрифирменном учете обычно понимаются материальные ценности, выступающие в роли средств для производства готовой продукции или обслуживания технологического процесса. При этом важно, что эти ценности должны быть приобретены самой организацией. Для учета материалов используются счета 10 (отражение фактической себестоимости приобретенных и заготовленных материалов по учетным ценам), 15 (обобщение информации о материальных ценностях в обороте) и 16 (отражение информации об отклонении в стоимости материалов), а также субсчета к ним. В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

Что нужно сделать перед составлением акта списания материаловРазумно предположить, что документ с таким названием, как акт списания материалов, подтверждает непосредственный расход материальных ценностей, за счет которого используемые материалы становятся незадействованными в дальнейшем процессе производства. Утвержденного законодательством унифицированного бланка акта списания не существует, но это не означает, что такой документ можно не составлять вовсе: как правило, налоговые органы очень щепетильно относятся ко всему, что касается расходов материальных ценностей. В любом случае составлять акт весьма желательно, а вот форма акта списания должна быть разработана инициатором. Проще всего для этой цели использовать уже готовый шаблон, например, скачать бланк акта списания материалов и адаптировать его к конкретной процедуре, с учетом фактического положения дел в организации.

Перед непосредственным составлением акта списания материалов необходимо оформить требование-накладную. В ней следует отобразить перемещение материальных ценностей, подлежащих списанию, на склад для последующей их передачи материально ответственному лицу.

После того, как материалы, согласно документации, окажутся на складе, их необходимо выдать со склада. Итогом данной процедуры становится закрепление этих материальных ценностей за материально ответственным лицом.

Как составляется акт списания материаловАкт списания принято составлять в единственном экземпляре. В документе необходимо указать следующие сведения:

Данные о материалах (указание их количества, их стоимости и причины списания) проще всего оформить в табличной форме. Это допускается правилами. А вот речевых оборотов, наподобие «мы, нижеподписавшиеся» или «составили настоящий акт в том, что», лучше избегать: в современном делопроизводстве они считаются архаизмами. После того, как акт списания материалов будет заполнен, его необходимо подписать. Подписи ставят все члены комиссии, а руководитель организации утверждает итоговый экземпляр.

Следует иметь в виду, что данная процедура может быть значительно упрощена и, как следствие, ускорена в том случае, если комиссия по списанию состоит из одного человека. Для этого необходимо, чтобы все обязанности по хранению, по использованию материальных ценностей и по собственно членству в комиссии формально принадлежали одному лицу. Как правило, решение о целесообразности такого упрощения процесса списания, а также разработка формуляра, оптимального для той или иной организации, лежит на бухгалтере. Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Несколько нюансов процедуры составления актаНесмотря на то, что общепризнанного формата для акта списания не существует, при его составлении крайне желательно придерживаться ряда стандартов, применяемых в отечественном делопроизводстве. Большинство из них касается оформления бланка и правил указания данных.

Так, в качестве даты, фигурирующей в акте списания, необходимо указывать дату его составления. Если этому событию предшествовали длительные процедуры, например, инвентаризация, то целесообразно кратко указать этот факт в документе с обозначением временного периода.

Заголовок акта списания может быть выполнен в одной из двух общепринятых форм. Первая – с использованием предложного падежа («Акт о списании материалов»), вторая – с использованием родительного («Акт списания материалов»).

Текст акта списания должен начинаться с указанием основания для его составления. Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка. Если в документе несколько страниц, то он ставится только на первой странице.

Что необходимо сделать после составления акта списанияПри признании материалов списанными, то есть, после составления акта списания материалов, бухгалтер организации должен сделать следующие проводки:

1. Д94 К10. В этой проводке отражается балансовая стоимость списанных материалов. Информация для осуществления проводки берется из акта списания материалов.

2. Д20 К94. Данная проводка отражает стоимость недостачи (порчи) материалов в пределах естественной убыли. Информация для нее берется из акта списания, а также из бухгалтерской справки. Если же количество списанных материалов превышает лимит естественной убыли, а потому возмещение недостачи возлагается на ее виновника. то вместо счета 20 необходимо использовать субсчет 2 счета 73.

В ряде случаев бухгалтеру придется использовать иные проводки. Так, если причиной списания материалов стало их уничтожение в результате стихийного бедствия, то делается проводка Д99 К10. Информация для нее вновь берется из акта списания и бухгалтерской справки. Затем с помощью проводки Д99 К68 (субсчет «НДС») нужно восстановить ранее уплаченный налог на добавленную стоимость. Если же материальные ценности списываются в соответствии с договором безвозмездного пользования, то проводки будут выглядеть как Д91/2 К10 и Д91/2 К68 (субсчет «НДС»). При этом перед тем, как такая запись появится в бухгалтерском учете, необходимо составить множество документов. В частности, для этого необходимо заявление на отпуск материалов на сторону, соответствующий договор и товарно-транспортная накладная.

А можно ли не составлять акт списания?Итак, своевременное и грамотное составление акта списания материалов способно значительно облегчить общение руководства компании с представителями налоговых органов, которые, как известно, очень ревностно относятся ко всему, что связано с расходами. Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

При отказе от составления акта списания нужно использовать методические указания по учету МПЗ и по созданию первичной документации по выдаче материальных ценностей со склада в мелкие структурные подразделения предприятия. Для фиксации перемещения используют лимитно-заборную карту по форме М-8 или требование-накладную по форме М-11, а также накладную по форме М-15.

Гарантийное письмо: что это такое и как правильно его составить

Архив по рубрикамАкт на списание материалов. Особенности заполнения

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения)

- указание даты составления акта списания и меса, где был составлен документ

- список членов комиссии с указанием их должностей, фамилий, а также их подписи

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы)

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование - накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально - ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае - для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным - требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство - это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя

- оплата консультационных услуг

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"