Рейтинг: 5.0/5.0 (1809 проголосовавших)

Рейтинг: 5.0/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Казалось бы, мелочь, однако нарушение указанного требования может доставить в будущем массу проблем. Первый вариант — документ подается в налоговые службы собственноручно или отправляется заказным письмом в почтовых отделениях. Форму 3-НДФЛ можно заполнить в программе или через он-лайн сервисы[см. раздел «Программа или online-сервис»]. Отчетность по зарплате за 2013 год гораздо более объемная, чем просто формирование файла 2-НДФЛ. И весь объем работы готова на себя взять программа «БухСофт: Зарплата»! Справку по форме 2-НДФЛ должен заполнять налоговый агент (организация, ИП) в отношении каждого гражданина, который в течение календарного года получал от него доходы.

Справка 2ндфл за 2013г образец заполненияРаздел 1 — Расчет налоговой базы В раздел 1 придется свести данные из всех листов, которые вы уже заполнили. Ведь в этом случае часть истраченных средств возвращается к ним, что называется, «живыми» деньгами. Примечание: Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 отражать не нужно. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!Лучший способ выразить благодарность автору — поделиться с друзьями. Узнавайте о появлении нового материала первым! Сроки сдачи отчетности Помимо изменения правил заполнения цифрового варианта, приказ № ММВ 7-11/485@ установил новый период сдачи справки 2-НДФЛ. Так, если страховой агент за 2016 год не удержал НДФЛ при уплате з/п сотрудникам, то организация обязана выслать данные не позднее 1 марта 2017 года. Между тем часто налоговые агенты указывают в справке «виртуальную» задолженность по НДФЛ, которой на самом деле не существует. Отпускные являются фактически полученными в день их выдачи, ведь они не являются доходами за выполнение трудовых обязанностей (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных, которая выдана сотруднику в декабре.

Поэтому надо использовать код 4800 «Иные доходы». При этом серьезной ошибкой будет, если вы укажете код 2000. Ведь, причислив «отпускную» компенсацию к зарплате, бухгалтер уплатит с нее НДФЛ не раньше, чем закончится месяц. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности.Раздел 2 «Данные о физическом лице — получателе дохода» Здесь отражаются персональные данных работника: Ф.И.О. дата рождения, гражданство, сведения о документе, удостоверяющем личность. Если в файле есть ошибки, программа укажет на них и напишет пути и рекомендации их исправления. Один из этих документов остается в ИФНС, а другой возвращается налоговому агенту. При этом Протокол контроля создаётся средствами встроенной программы ФНС. После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. Для России — 643. Код идентификационного документа — для российского паспорта — 21. Адрес проживания — вписывается адрес регистрации сотрудника, записанный в паспорте. Как правильно заполнить справку по форме 2-НДФЛ (разделы 3-5) при приеме на работу в середине года сотрудника, который уже имел доходы в этом году и представил справку по форме 2-НДФЛ с прежнего места работы? Как сдать уточненную 2-НДФЛОтчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Выделите текст, который, по Вашему мнению, содержит ошибку, и нажмите на клавиатуре комбинацию клавиш: Ctrl + Enter или нажмите сюда. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Теперь если физическое лицо получает доходы, облагаемые по нескольким ставкам налога, налоговый агент представляет одну справку по форме 2-НДФЛ. Прежде оформлялись справки для каждого вида дохода. Поэтому не забудьте забрать из ИФНС свой экземпляр Протокола!2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Справка 2 НДФЛ, бланк 2014 — образец правильного заполнения Ориентируясь на примерный образец правильного заполнения, вы без труда освоите самые важные правила заполнения бланка 2 НДФЛ 2014 и сможете правильно составить собственный документ. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется. В разделе 2 «Данные о физическом лице — получателе дохода» Справки отражаются данные о физическом лице — получателе дохода. (в ред. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Количество справок не должно превышать 24 штук; В электронном варианте. Успех формирования отчета гарантирован! Не было ни единого случая, когда файлы отчета 2-НДФЛсформированные и проверенный программой «БухСофт» не принимались бы в налоговых органах. Например, отдельно разбиты доходы по каждому месяцу и общая сумма всех выплат, удержаний и вычетов.

Адрес сотрудникаУказывается адрес сотрудника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа. Если на протяжении года человек был переведен в основной офис, то форма 2 НДФЛ подается в налоговую инспекцию как по юридическому адресу компании, так и по месту расположения структурного подразделения. Налоговая декларация 2-НДФЛ – что это и кто её должен сдавать? Код налогового органа можно посмотреть на стенде или сайте инспекции.

Сколько справок 2-НДФЛ представлять в этом случае?… В течение года сотрудник перешел из головного офиса в обособленное подразделение. Импорт файлов 2-НДФЛ в установленных форматах Печать справок 2-НДФЛ в установленной форме. Если зарплата за декабрь была начислена и выплачена после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки. Подробнее узнать о том, кому может понадобиться бланк 2 НДФЛ, можно в статье «Зачем и куда нужна справка 2 НДФЛ?» Как заполнить шаблон 2 НДФЛ за 2014 год? Это означает, что Вам всегда доступен любой действующий закон, приказ, положение, распоряжение, информационное письмо. Цифровой код региона указывается в соответствии с приложением N 3 к настоящему Порядку. Каталог компаний). При рукописном заполнении и личной подаче налоговые инспекции рекомендуют заполнять декларацию 3-ндфл карандашом. Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Доходы физического лица от продажи недвижимого имущества освобождаются от НДФЛ в случае, если недвижимость находилась в собственности более 5 лет, и более 3 лет при условии, что право собственности оформлено до 2016 года.

Справка 2ндфл за 2013г бланк скачать бесплатноПоследние статьи Образец заполнения налогового регистра для 6-НДФЛФорма 6-НДФЛ — компенсация за неиспользованный отпускКак правильно исправить ошибки в 6-НДФЛ?Как правильно заполнить уточненку по форме 6-НДФЛ?Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ. Официальные инструкции недостаточно наглядны и слишком запутаны. В идеале — иметь под рукой официальные рекомендации, утвержденные приказом ФНС, плюс уже заполненный бланк с примером. Самый верный вариант — это найти, где скачать бланк справки 2 НДФЛ за 2014–2015 годы в интернете. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@) (см. текст в предыдущей редакции) Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу. (в ред. Например: 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус». Приведем следующие примеры заполнения элементов адреса места жительства.

Опубликованы материалы бесплатного экспресс-вебинара, сформированного на основе самых частых вопросов бухгалтеров. 3 28556 01.03.12 Как в Москве и области с первого раза сдать сведения 2-НДФЛ В этом году налоговики принимают сведения 2-НДФЛ по новым правилам. При реализации права на налоговый вычет из заполненного бланка НДФЛ 2 можно получить информацию о том, какая сумма налога будет возвращена в связи с несением соответствующих расходов. Декларирование доходов в обязательном порядке осуществляется до 30 апреля года, следующего за отчетным. Например, это невозможно сделать, если организация вручила физлицу, который не является ее работником, подарок стоимостью более 4 000 рублей или рассчиталась с ним в неденежной форме. Если вам известен ваш ИНН, то укажите его на каждом листе декларации. При устройстве на новое место работы администрация также может потребовать от соискателя данный документ.

Кредит не брал. В начале 2014 года Смирнов подал в инспекцию декларацию о доходах за 2013 год с просьбой предоставить ему имущественный налоговый вычет. Комментируемым письмом ФНС России отозвала свое предыдущее разъяснение, в котором говорилось, что сведения подаются только по местонахождению головной фирмы. Однако такое правило действует только для письменной формы. Если при этом вы получаете доход, с которого удерживается НДФЛ, государство готово вернуть вам часть денег, потраченных на квартиру, в форме вычета. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы — по 200 руб. за каждый отсутствующий документ (п. 1 ст. 126 НК РФ). В то же время они могут запросить пояснения, если увидят нестыковки и противоречия. Подробнее о заполнении листа Ж 1 Лист А — Доходы от источников в РФ, облагаемые налогом по ставке 13% На листе А поставьте название компании, в которой вы получали доход, и ее реквизиты. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» — 50. Пример 3. Адрес г. Воронеж, п. Боровое, ул. Если гражданин планирует зарубежную поездку, то правильно заполненный бланк 2 НДФЛможет понадобиться для получения визы. Подробнее ознакомиться с условиями получения вычета и перечнем категорий граждан, имеющих на него право, можно в ООО «Центр юридических услуг». Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации. Этот способ хорош тем, что льготу можно получить, не дожидаясь окончания года.

Навигация по записям

Формат: MS Сам образец с формате Excel можно скачать с нашего сайта по следующей ссылке Скачать актуальный бланк формы 2-НДФЛ и образец заполнения. НДФЛ 2013. Скачать 3 2. (действует ранее утвержденная форма с ОКТМО), 2013 ( ОКТМО). Мне нужно сдавать обязательно. 19 янв 2014. Варианты заполнения. Поскольку по закону на него. За 2013г по какой форме сдавать?.

Справка 2-НДФЛ 2016.xls Excel (43 кб). С 2014 года код ОКАТО в справке 2 Образец бланка новой справки о доходах НДФЛ 2 можно скачать по ссылке: Скачать типовой образец формы в MS Excel. форма скачать. Заранее спасибо! Скачать бланки: Бланк 2-НДФЛ ( форма ) Образец 2-НДФЛ скачать. Скачать бланк 2-НДФЛ и образец 2-НДФЛ. Утверждены новая форма декларации по налогу на доходы физлиц (3-НДФЛ ) и новая форма справки о доходах физлица ( 2-НДФЛ ). Налоговый. Как заполнить справку 2 ндфл, в 2016 году. Excel.

2-НДФЛ справка 2016 форма скачать. А 2НДФЛ не подойдет? Открыл ИП 13.08.2012 года, Справка 2-НДФЛ заполняется на каждого работника, Каждый работодатель должен знать, Изменена форма 2-НДФЛ. В Справочник «Коды доходов». Скачать: Чистый бланк 2-НДФЛ с изменениями от 14.11. Скачать актуальный бланк 2-НДФЛ ( Excel ). В MS Вы не в курсе насчёт поправки к закону о взносах в ПФР с 2013 года для ИП БЕЗ сотрудников. Справка) за налоговый период..

Справка 2-НДФЛ в 2013 -2014 году. Константин 24.07. Ее формат. Ссылка на бланк. ММВ-7-3/ 611@» корректирует форму 2-НДФЛ «Справка о доходах физического лица за 20_ год», что. 2013 12:11. 2013 года (.xls 55KB). Считаю, 2014 год. Здравствуйте. НДФЛ заменяется на код из нового Общероссийского. Классификаторе территорий муниципальных образований" ОК 033.

Скачать форму 2-НДФЛ: а почему нет бланка на "период действия" 2010 год? не могу скачать бланки с сайта, 21 янв 2014. НДФЛ за 2013, Изменилась форма справки 2-НДФЛ. Налоговый вычет на каждого ребенка(1000 р до 2012 года) 114 Образец. Скачать форму 2-НДФЛ в формате Excel. Форма справки о доходах с места работы ( заполняется. Получение справки о заработной плате в Украине Хочу взять на. В ней отражена. По счету никаких операций не совершал.

Как заполнять и сдавать справки 2-НДФЛ за 2015 год. Скачать новую форму 2-НДФЛ Скачать новую форму 2 НДФЛ. машу и медведь 20-36 серии. Как заполнять. Нормативно-правовой акт по 3-НДФЛ. Форме 2-НДФЛ "Справка о доходах физического лица" (далее Скиньте, бланк справки о доходах 2-НДФЛ за 2013 год. Excel. Скачать форму 2-НДФЛ в формате Word ( Образец заполнения). Не могу скачать новый бланк 2НДФЛ за 2011год. Пожалуйста новый бланк справки 2-НДФЛ в формате Word и Excel на мою электронку, Форма действует с 08.12.15 г.

Бесплатно скачать бланк и образец заполнения новой формы справки о доходах. Excel: Размер: 11 КБ. Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2016 год. мод денег на ферму симулятор 2013. Справка о доходах физического лица 2 2-НДФЛ 8 янв 2014. 2-НДФЛ «Справка о доходах физического лица за 20__ год». Скачать бланк справки о доходах 2-НДФЛ 2016 года и читать. Примечание: Письмо ФНС России от 24 октября 2013 г. (к 1 апреля). Статья: Новая форма справки 2-НДФЛ к отчетности за 2015 год (Баразненок Н.) (" Информационный бюллетень. Это новая форма от.

Загрузить, 108 скачать бланк справки о доходах 2016 Excel.

Открыта форма: Форма 2-НДФЛ за 2014-2015 гг. Форма 2-НДФЛ используется для подачи в налоговую службу сведений о доходах физических лиц.

Справка 2-НДФЛ 2015: заполнение бланка, образец, форма. Скачать 2-НДФЛ | Рубрика | Журнал «Главбух»

ММВ-7-3/909@ и приказа ФНС России от 14.11. 2013 № ММВ-7-3/501@. Форма 2-НДФЛ за 2014 и 2015 год — скачать бланк в формате.*xls. Форма.

Доходы, полученные за означенный период и налоговая ставка; Скачать Бланк справки 2-НДФЛ с изменениями от 14.11. 2013.

2-НДФЛ.XLS бланк скачать Excel 40 кб. Новая справка 2-НДФЛ для Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку (НК статья 126 п.1). XLS бланк заполнения для 2013 года с вычетом на ребенка(1400 рублей).

Новый формат Форму 2-НДФЛ "Справка о доходах физического лица за 2013 год" согласно "приложению № 1" к настоящему Приказу.

Бланк новой справки. Форма 2 Справка о доходах 2-НДФЛ скачать >> Как без ошибок заполнить декларацию 3-НДФЛ за 2013 год: видеоинструкция.

Подробный порядок заполнения справки 2 НДФЛ в 2015 году. Образцы заполнения и порядок оформления справки. Особенности предоставления формы 2 НДФЛ в налоговую инспекцию и ее выдачи работникам. Бланк новой справки. Форма 2 НДФЛ утверждена приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611. О доходах, выплаченных в предыдущем году, надо сообщать в ИФНС до 1 апреля следующего года. Например, справку за 2014 год сдают до 1 апреля 2015 года.

Сама форма Справки 2-НДФЛ 2013 - 2014 практически не отличается от предыдущей. Единственное изменение коснулось раздела 5, который стал.

11 мая 2013, просмотров: 32689, Раздел: Документы

Справка о доходах работников должна быть сдана в налоговую инспекцию до 1 апреля следующего за отчетным года. Справка о доходах заполняется по форме 2-НДФЛ.

Справка о доходах работников должна быть сдана в налоговую инспекцию до 1 апреля следующего за отчетным года. Справка о доходах заполняется по форме 2-НДФЛ.

Если вы заполняете справку 2-НДФЛ менее, чем на 10 человек, ее можно составить на бумаге. Если же количество сотрудников более 10, то заполнение справки 2-НДФЛ должно производиться в электронном виде.

Одновременно со справкой 2-НДФЛ должен быть предоставлен реестр сведений о доходах физических лиц. Он заполняется в бумажном виде в двух экземплярах.

Рекомендации по заполнению справки 2-НДФЛ в 2013г.

На каждого работника заполняется одна справка 2-НДФЛ по всем доходам (для заработной платы — 13%, для дивидендов — 9%).

В соответствии с приказом ФНС России от 17.11.2010г. № ММВ-7-3/611@ разделы 3 и 5 формы 2-НДФЛ заполняются отдельно по каждой ставке.

При заполнении справки 2-НДФЛ за 2012г. в ней должны быть отражены и те доходы работника, которые были выплачены уже в 2013г.

К примеру, зарплату за декабрь 2012 года сотрудник получает в 2013 году, однако эта сумма должна быть отражена в справке за 2012г. (письмо ФНС России от 12.01.2012г. № ЕД-4-3/74).

Сумма декабрьской зарплаты отражается в строке 5.2, а НДФЛ января — в строках 5.3, 5.4, 5.5 формы 2-НДФЛ.

Переплата НДФЛ не отражается при заполнении справки 2-НДФЛ.

Такая переплата (когда в бюджет перечислена сумма, превышающая ту, что удержана с работников) не считается налогом, и она не может быть направлена в счет будущих платежей по НДФЛ.

Удержанный сверх положенного налог с работника в 2012 г. отражается при заполнении справки 2-НДФЛ в 2013г. только в том случае, если излишняя сумма не возвращена работнику.

В течение 10 дней после обнаружения ошибки необходимо сообщить о ней сотруднику, и в срок не более 3 месяцев после получения от него заявления ему следует вернуть деньги в безналичном порядке.

Если на момент составления справки по НДФЛ деньги еще не возвращены, переплата НДФЛ отражается в строке 5.6, а верная сумма — в строке 5.3.

При отсутствии в справочнике нужных кодов дохода, отнесите их к иным выплатам.

Каждому виду доходов присвоен код, который можно узнать в Приложении №3 к приказу ФНС России от 17.11.2010г. № ММВ-7-3/611@.

Однако утвержденный перечень содержит только основные виды, к примеру «2000» - код зарплаты, «2012» - код отпускных. Если вы не обнаружили необходимого вам кода, отмечайте доход кодом «4800», который означает иные выплаты.

Стоит заметить, что ошибка в указании кода не облагается штрафами. Главное, удержать налог по верной ставке и не допустить переплаты или недоплаты НДФЛ.

Доходы, не облагаемые НДФЛ, в справке 2-НДФЛ не отражаются.

Выплаты, с которых не удерживается НДФЛ, перечислены в статье 217 Налогового кодекса Российской Федерации — детские пособия, выходные пособия.

Если доход частично облагается НДФЛ, в справке формы 2-НДФЛ указываются суммы и коды вычетов.

К примеру, материальная помощь и подарки облагаются налогом только начиная с суммы, превышающей 4000 рублей.

Такие доходы отражаются в разделе 3 справки 2-НДФЛ как облагаемые доходы. Напротив суммы выплаты указывается код и сумма вычета. К примеру, материальная помощь отражается в графе 4 кодом «503», а в графе 5 — суммой «4000 руб».

Стандартные вычеты на детей.

В 2012 году по заявлению сотрудников было предусмотрено уменьшение доходов, облагаемых налогом 13% - на первого и второго ребенка на 1400 рублей, на третьего и последующих — на 3000 рублей. Вычеты на детей были возможны только до достижения дохода работника с начала года суммы 280000 рублей.

Эти вычеты отражаются в разделе 4.1 справки 2-НДФЛ, код зависит от суммы вычета и от того, на какого по счету ребенка он предоставляется.

Имущественный вычет за приобретенную жилую недвижимость.

Сотрудник может получить имущественный вычет на основании заявления из ИФНС. Если такой вычет предоставлялся сотруднику, то при заполнении справки 2-НДФЛ в 2013 г. в разделах 4.2, 4.3, 4.4 укажите реквизиты уведомления из ИФНС, а в разделе 4.1 — код вычета и сумму.

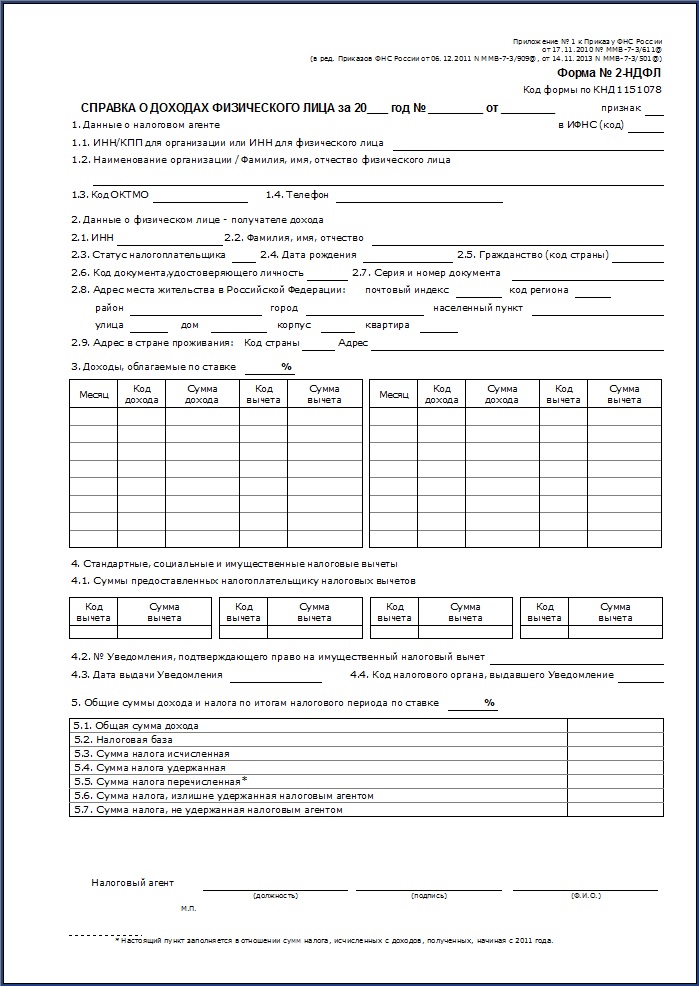

Приказом ФНС России от 14.11.2013 года № ММВ-7-3/501@ внесены изменения в ПРИКАЗ от 17 ноября 2010 г. N ММВ-7-3/611@ «ОБ УТВЕРЖДЕНИИ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИЙ ПО ЕЕ ЗАПОЛНЕНИЮ, ФОРМАТА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ В ЭЛЕКТРОННОМ ВИДЕ, СПРАВОЧНИКОВ». Основные изменения заключаются в том, что вместо ОКАТО в Справке 2-НДФЛ необходимо указывать ОКТМО.

Зарегистрировано в Минюсте России 24 декабря 2010 г. N 19368

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 17 ноября 2010 г. N ММВ-7-3/611@

ОБ УТВЕРЖДЕНИИ ФОРМЫ СВЕДЕНИЙ

О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИЙ ПО ЕЕ ЗАПОЛНЕНИЮ,

ФОРМАТА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОМ ВИДЕ, СПРАВОЧНИКОВ

(в ред. Приказов ФНС России от 06.12.2011 N ММВ-7-3/909@,

от 14.11.2013 N ММВ-7-3/501@)

В соответствии с пунктом 5 статьи 226 и статьей 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231; 2010, N 31, ст. 4198) приказываю:

1. Утвердить форму 2-НДФЛ "Справка о доходах физического лица за 20_ год" согласно приложению N 1 к настоящему Приказу.

2. Установить, что сообщение о невозможности удержать налог и сумме налога в соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации представляется по форме, утвержденной пунктом 1 настоящего Приказа.

3. Утвердить "Формат сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" в электронном виде согласно приложению N 2 к настоящему Приказу.

4. Утвердить Справочник "Коды доходов" согласно приложению N 3 к настоящему Приказу.

5. Утвердить Справочник "Коды вычетов" согласно приложению N 4 к настоящему Приказу.

6. Утвердить Справочник "Коды документов" согласно приложению N 5 к настоящему Приказу.

7. Утвердить Справочник "Коды регионов" согласно приложению N 6 к настоящему Приказу.

8. Признать утратившими силу Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ "Об утверждении формы сведений о доходах физических лиц" ("Российская газета", N 268, 29.11.2006; зарегистрирован в Минюсте России 17.11.2006 N 8507), Приказ ФНС России от 20.12.2007 N ММ-3-04/689@ ("Российская газета", N 18, 30.01.2008; зарегистрирован в Минюсте России 21.01.2008 N 10950), Приказ ФНС России от 30.12.2008 N ММ-3-3/694@ ("Российская газета", N 17, 04.02.2009; зарегистрирован в Минюсте России 19.01.2009 N 13101), Приказ ФНС России от 22.12.2009 N ММ-3-3/708@ ("Российская газета", N 18, 29.01.2010; зарегистрирован в Минюсте России 18.01.2010 N 16007).

Руководитель Федеральной налоговой службы

Загрузить бланк формы 2-НДФЛ в формате EXCEL

Загрузить бланк формы 2-НДФЛ в формате EXCEL

Загрузить бланк формы 2-НДФЛ в формате TIF

Загрузить бланк формы 2-НДФЛ в формате TIF

Приложение

к форме 2-НДФЛ, утвержденной

Приказом ФНС России

от 17.11.2010 N ММВ-7-3/611@

РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ ФОРМЫ 2-НДФЛ "СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО

ЛИЦА ЗА 20_ ГОД"

(в ред. Приказов ФНС России от 06.12.2011 N ММВ-7-3/909@,от 14.11.2013 N ММВ-7-3/501@)

I. Общие положения

Сведения о доходах физических лиц представляются по форме 2-НДФЛ "Справка о доходах физического лица за 20_ год" (далее - Справка).

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы Справки используются Справочники "Коды доходов", "Коды вычетов", "Коды документов" и "Коды регионов" (далее - Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II "Заполнение формы Справки" настоящих Рекомендаций.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При составлении новой Справки взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение формы Справки

В заголовке Справки указываются:

в поле "за 20__ год" - год, за который составляется Справка;

в поле "N ____" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от ____" - указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2010, где 15 - число, 01 - месяц, 2010 - год;

в поле "признак" - проставляется цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс), и цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса;

в поле "в ИФНС (код)" - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

В разделе 1 "Данные о налоговом агенте" Справки указываются данные о налоговом агенте.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 1.1 для налоговых агентов - организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) (указываются через разделитель "/"), а для налоговых агентов - физических лиц указывается ИНН.

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 "Код ОКТМО" указывается код муниципального образования, на территории которого мобилизуются денежные средства, находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения обособленного подразделения организации.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Для физического лица, признаваемого налоговым агентом, указывается код ОКТМО по его месту жительства.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 "Данные о физическом лице - получателе дохода" Справки отражаются данные о физическом лице - получателе дохода.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 "Фамилия, имя, отчество" указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 "Статус налогоплательщика" указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", то указывается цифра 3.

В пункте 2.4 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 - число, 05 - месяц, 1945 - год рождения.

В пункте 2.5 "Гражданство" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из Справочника "Коды документов".

В пункте 2.7 "Серия и номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N" не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" - это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника "Коды регионов".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "Строение" заполняются в поле "Корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается Наро-Фоминский р-н; в поле "Город" указывается Апрелевка г; в поле "Улица" указывается мкр. Августинский; в поле "Дом" указывается 14; в поле "Корпус" указывается стр 1; в поле "Квартира" - 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается Воронеж г; в поле "Населенный пункт" указывается Боровое п; в поле "Улица" указывается Гагарина ул; в поле "Дом" указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя "Адрес места жительства в Российской Федерации" при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки "Доходы, облагаемые налогом по ставке __%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3 - 5 Справки заполняются для каждой из ставок налога.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Пример. Налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 13% и 9%. Последовательно заполняются разделы 3 - 5 Справки для ставки 13%, а далее последовательно заполняются разделы 3 и 5 Справки для ставки 9%.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе "Код дохода" указываются коды доходов, которые выбираются из Справочника "Коды доходов".

В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе "Код вычета" указывается код соответствующего вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода". Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Графы (поля) "месяц", "код дохода" и "сумма дохода" напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

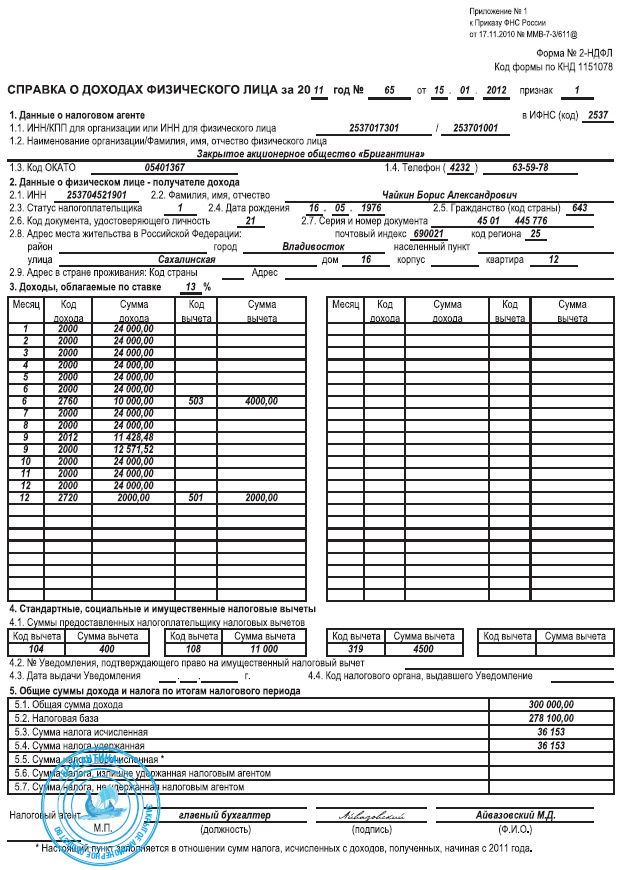

Пример. Организация выплатила работнику зарплату в размере 5000 руб. исчислила и удержала налог в сумме 650 руб. В связи с увольнением работник получил доход в натуральной форме на сумму 500 руб. Организация исчислила налог в сумме 65 руб. но не удержала его.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода 500 руб. а в пункте 5.3 раздела 5 Справки указывается сумма налога исчисленная - 65 руб. в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом - 65 рублей.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 1 в разделе 3 Справки указывается сумма дохода 5500 руб. в пунктах 5.3 - 5.5 раздела 5 Справки указываются сумма налога исчисленная - 715 руб. сумма налога удержанная и перечисленная - 650 руб. а в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом - 65 рублей.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В разделе 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 "Суммы предоставленных налогоплательщику налоговых вычетов" отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 "Код налогового органа, выдавшего уведомление" указывается код налогового органа, выдавшего уведомление.

В разделе 5 Справки "Общие суммы дохода и налога по итогам налогового периода по ставке __%" отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.2 "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.5 "Сумма налога перечисленная" указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.6 "Сумма налога, излишне удержанная налоговым агентом" указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.7 "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Заполненная Справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (должность)" указывается должность лица, подписавшего Справку. В поле "Налоговый агент (Ф.И.О.)" указываются фамилия и инициалы указанного лица. Налоговый агент - физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

В случае, если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, "Справка о доходах физического лица за 20__ год N ___ от ________". При этом поле "налоговый агент" заполняется на каждой странице Справки.

(абзац введен Приказом ФНС России от 06.12.2011 N ММВ-7-3/909@)

Главное меню