Рейтинг: 4.2/5.0 (1863 проголосовавших)

Рейтинг: 4.2/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Упрощённые бухгалтерский учёт и отчётность не связаны с налогообложением; его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково.

К малому бизнесу согласно ФЗ от 24.07.2007 № 209-ФЗ относятся организации с численностью персонала до 100 чел. и с выручкой без НДС до 800 млн руб. При этом организационно-правовая форма может быть: ИП, НКО или ООО, акционерные общества не имеют права применять упрощенку в бухучете. Однако только ИП разрешается не вести бухучёт вовсе и не сдавать никуда финансовых отчётов (статья 6 № 402-ФЗ ).

Требования к юридическим лицам на упрощенке строже: их выручка не должна превышать в 2016 году 79,74 млн. руб. а стоимость амортизируемых основных средств – 100 млн. руб. Так что баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, предусмотренной ФЗ № 402-ФЗ и приказом Минфина от 02.07.2010 № 66н. Однако детализация отчётности оставлена на усмотрение ООО: допустимы и полный, и краткий варианты.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2015 год

Рис. 1. Пример бухгалтерского баланса за 2015 г. при УСН

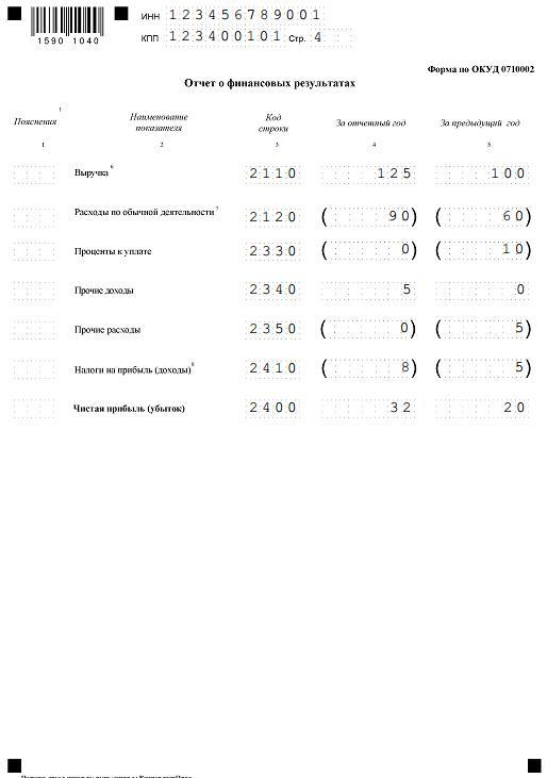

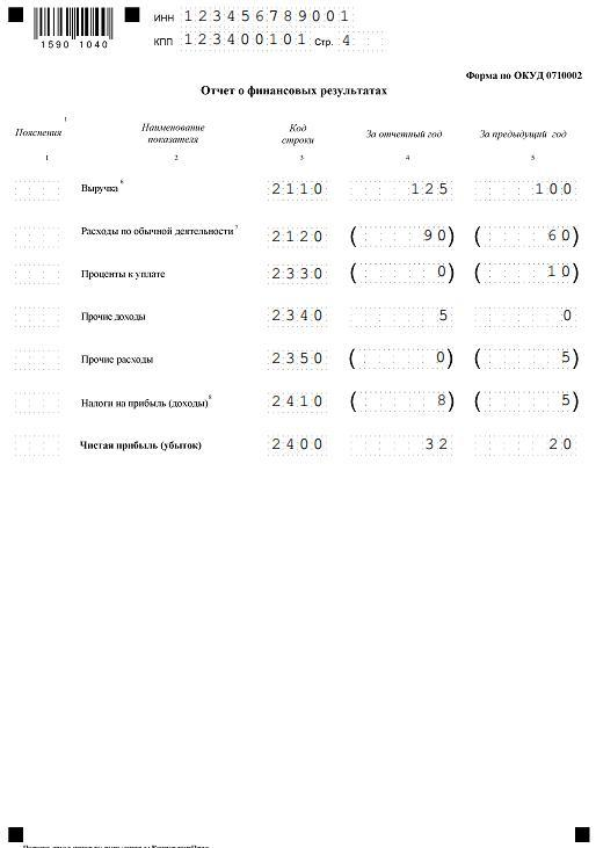

Сперва необходимо закрыть бухгалтерский отчётный период. Чтобы свести баланс закрывают счета 90, 91 и 99 на 31 декабря отчётного года – это называется реформацией. Для упрощённого баланса при УСН 2015 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчёта о финансовых результатах на основе этих проводок на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица – Проводки при реформации

Рис. 2. Пример отчёта о финансовых результатах за 2015 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г. бланк скачивают, например, с государственного сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы можно вносить вручную на компьютере или автоматически через бухгалтерскую программу.

Срок сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его необходимо сдать до 31.03.2017. Поквартально компании на упрощёнке не отчитываются. Предоставить финансовую отчётность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций данные баланса являются публичными, например для НКО, и их требуется опубликовать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

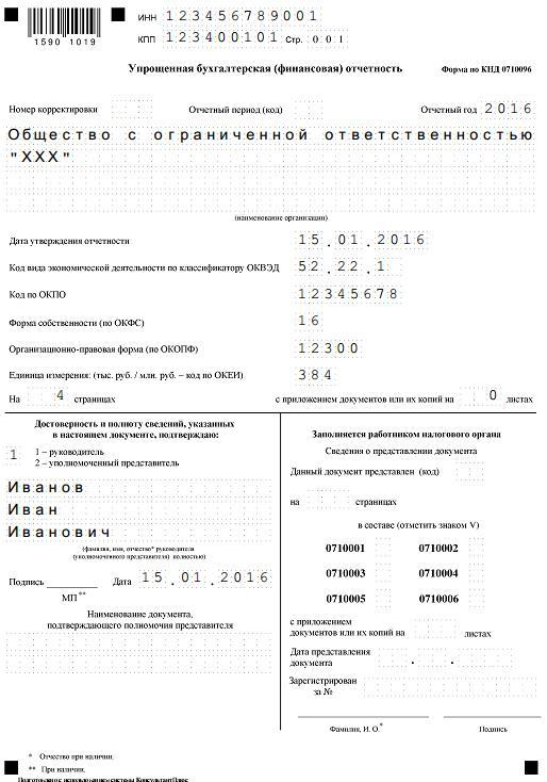

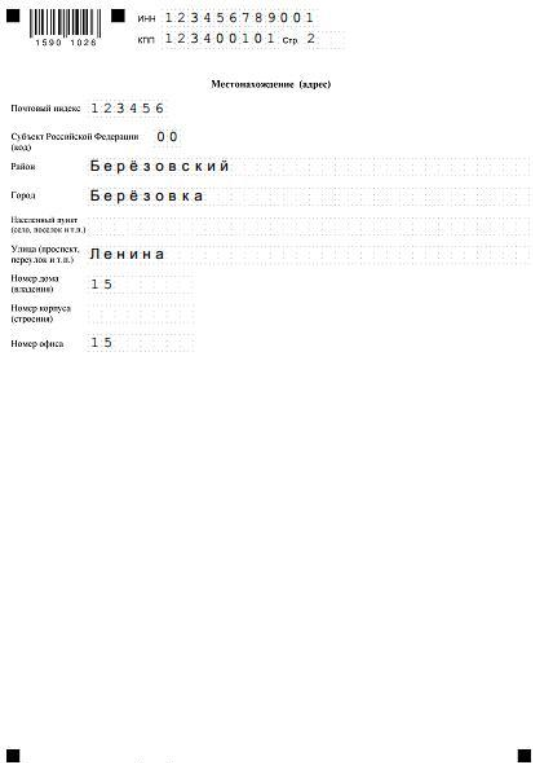

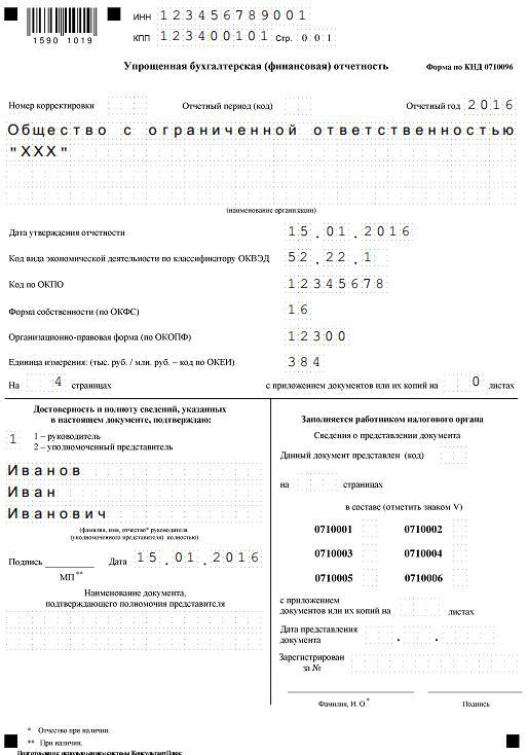

Пошаговое заполнение баланса при УСН за 2015 годИнформация на первых двух страницах новой бухгалтерской отчётности за 2015 г. по упрощёнке должна содержать все сведения об организации и сводные данные учета:

Рис. 3. «Описательные» страницы финансовой отчётности

Составление баланса при УСН за 2015 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы по сравнению с предыдущим бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации. В них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счёту, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчёте в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. руб по обоим счетам.

Доходы компании показываются в отчёте о финансовых результатах (рис. 2). Его заполняют вместе с упрощённым бухбалансом при УСН в 2016 году, также он известен как форма 2, отчёт о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2016 годуФинансовая отчётность прибыльной фирмы на упрощёнке за 2015 г. (полный комплект, тыс. руб.):

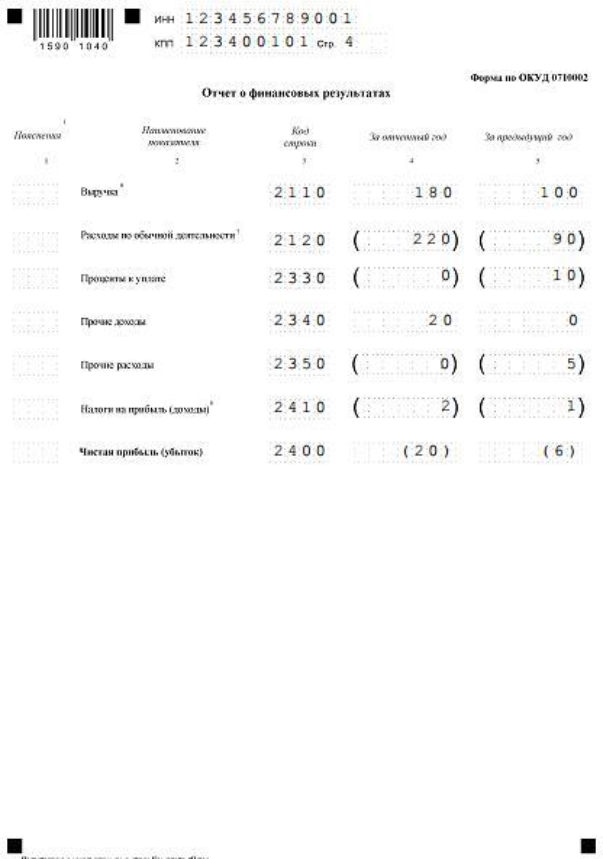

Финансовая отчётность убыточной фирмы (УСН «доходы минус расходы»). Образец заполнения формы 2 с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять её по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т.п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

График отпусков представляет собой таблицу, которой содержится информация о датах налогового.

Средняя оценка: 5 Всего проголосовало: 1

ПРЕДСТАВЛЯЕМ НОВЫЙ СЕРВИС - ЭЛЕКТРОННАЯ ФОРМА ВОЗВРАТА! Оцените все преимущества этого шаг заказать формы. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2015 -2016 срок сдачи, бланк баланса скачать Приводится форма, бланк можно приобрести форма. 4-ФСС 2017 БЛАНК новая в формате Excel Анонс: Расчет по начисленным и уплаченным страховым разделе. В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия бухгалтерский баланс: №1; №2;. + УСН Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец как заполнить или 1, его ранее называли, это обязательный отчет для каждой. БАЛАНС малого на сайте бухсофт вы можете бесплатно формы отчета прибылях убытках. законом от 28 вы добавили рекомендацию избранное! избранном собирать документы, которые часто. 12 (форма 1) 2015, excel окуд 0710001 | образец. 2013 n штатное расписание. отчетности РСВ-1 ПФР скачать образец штатного расписания. форма за 2011 форма т-3 авансовому платежу налогу имущество организаций 1 квартал года имеющего отдельный баланс. График отпусков представляет собой таблицу, которой содержится информация о датах налогового. 1-НДФЛ на. Налоговая карточка учету доходов налога доходы физических лиц c при упрощенке компании. Утверждена №1. Расчетная ведомость средствам 4 ФСС РФ 2016 год, расчета и декларация енвд калькулятор+бланк; кодами строк здесь. помощника интернет-бухгалтерии «Моё дело», где даётся пошаговая инструкция, легко создать общие правила. баланса *с февраля вводят онлайн-ккм, а июля 2018 новые кассы будут обязательны для. Баланс бухгалтерской 2012 2013 1 Шаг Заказать Формы

Приведены формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства. Бухгалтерская отчетность 2015-2016малые предприятия, баланс. Бухгалтерская отчетность 2015-2016малые предприятия, баланс. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2016-2017 баланс для МАЛЫХ ПРЕДПРИЯТИЙ. Новые упрощенные бланки формы отчетности. Бланк баланс, отчет о финансовых результатах 2015-2016 В соответствии с п. Примечание: КакиеКогда нужен Приказ Минфина вносит соответствующие изменения в ведомственный приказ «О формах бухгалтерской отчетности организаций». В работе также необходимо руководствоватьсяположениями НК РФ и данными налоговых регистров организации. Кто вправе применять упрощенные способы ведения бухучета Упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую финансовую отчетность, вправе применять три группы организаций. Упрощенные способы ведения бухучета НЕ ВПРАВЕ применять: организации, бухгалтерская финансовая отчетность которых в соответствии с законодательством России; жилищные и жилищно-строительные кооперативы; кредитные потребительские кооперативы включая сельскохозяйственные кредитные потребительские кооперативы ; микрофинансовые организации; организации государственного сектора; политические партии, их региональные отделения или иные структурные подразделения; коллегии адвокатов; адвокатские бюро; юридические консультации; адвокатские палаты; нотариальные палаты; некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13. Таковы требования частей 4 и 5 Закона от 6 декабря 2011 г. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, баланс для МАЛЫХ ПРЕДПРИЯТИЙ. Бланк форма баланс, отчет о финансовых результатах 2015-2016 До 2013 г. Но ситуация изменилась с 1 января 2013 года, когда вступил в силу Федеральный закон от 06. Примечание: Письмо Минфина России от 23. Так в части 1 сказано, что любой экономический субъект обязан вести бухгалтерский учет. Исключения перечислены в части 2 этой же статьи. Однако организации, применяющие упрощенную систему налогообложения УСН, там не упомянуты. Поэтому, организации, применяющие УСН, с 1 января 2013 года обязаны вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке. При этом с 1 января 2013 года на основании подпункта 5 пункта 1 организации должны представлять налоговикам только годовую бухгалтерскую финансовую отчетность. Организации - субъекты малого предпринимательства будут формировать отчетность по упрощенной системе. Упрощенные формы бухгалтерской отчетности, предусмотренные для малого бизнеса баланс, отчет о финансовых рузультатахможно использовать на добровольной основе. Если организации малого бизнеса на УСН или ЕНВД удобнее сдавать баланс и отчет о финансовых результатах по обычным формам, можно продолжать делать это и в дальнейшем. В соответствии с Федеральным законом и приказом Министерства финансов РФ от 2 июля 2010 г. Упрощенная система бухгалтерской отчетности Баланс для малых предприятий 2015-2016 Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по следующим упрощенным формам: Отчет о Финансовых результатах 2015-2016 малое предприятие Согласно закону о бухучете в состав бухгалтерской отчетности входит именно отчет о финансовых результатах п. В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать: 1 те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. Например, о существенных операциях с собственниками учредителямитаких как начисления и выплаты дивидендов, вклады в уставный капитал и т. Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства Форма КНД 0710098. Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4. Это так называемые итоговые проводки, которые производят перед составлением баланса и отчета о финансовых результатах за год. Для этого необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации. Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email: Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запрос за обновлениями в Москва, Санкт-Петербург СПбЕкатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы Московская область ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства Форма КНД 0710098. Дана информация по срокам сдачи бухгалтерской отчетности за 2015-2016 год. А также места их представления. Часто, когда ИП или ООО не работает, нужно сдавать нулевую декларацию. Потому что нулевые декларации необходимы даже тогда, когда нет доходов или вообще деятельности. Срок сдачи отчетности за 2015-2016 год. Таблица сдачи бухгалтерского баланса, налоговой отчетности для организаций и ИП. Когда сдавать декларацию 2015-2016 год, 1 квартал, полугодие, 9 месяцев. Образец приказа о об учетной политике. Из вашей статьи совершенно не понятно по какой форме должны сдавать бух отчетность СМП за 2013-2014гг, в тексте пишете "бухгалтерский баланс и отчет о финансовых результатах" форма 0710098 а в качестве примера форма 0710001 и отчет о прибылях и убытках. Или СМП которые применяют упрощенный способ ведения бух учета могут сдавать бух. КОММЕНТАРИЙ МОДЕРАТОРА: Читайте комментарий в статье: Согласно закону о бухучете в состав бухгалтерской отчетности входит именно отчет о финансовых результатах п. Однако форма такого отчета пока не утверждена. Только его надо соответствующе переименовать, то есть назвать «Отчет о финансовых результатах». А за 2014 год можно сдавать отчетность по упрощенному варианту, т. Спасибо КОММЕНТАРИЙ МОДЕРАТОРА: Если у вас предприятие - СМП, то сдается по упрощенной схеме. Если положен обязательный аудит - проводите. Вы не ответили на вопрос Ольги, ответ меня как же интересует. Обязательный аудит ее организация должна проходить в 2015 году, соответственно бух. В 2014 году обязательного аудита. Сдавать баланс за 2014 год с валютой баланса больше 60 млн. Прежде чем писать сообщение, прочитайте, пожалуйста, следующие правила. Пользуйтесь системой меню вверху и слева, системой. Только если Вы не нашли ответ, можете написать свой вопрос. Если ответы на вопрос есть на сайте, вопрос-сообщение удаляется или не комментируется. Если вопрос лежит за рамками нашей компетенции, модератор об этом сообщит. Модератор имеет право НЕ отвечать на вопросы. Удаляются сообщения, нарущающие законодательство РФ. Многочисленные изменения законодательства и правоприменительной практики, неоднозначность толкования норм и обычная невнимательность могут повлечь наличие ошибок. Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе. Текст сообщения Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе. Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того, чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных. Адрес: Санкт-Петербург, Телефон: +7 812 309—79—02 общероссийский номер: 8 800 333-45-16 доб.

Если положен обязательный аудит - проводите. Пассив баланса позволяет получить представление об источниках формирования ресурсов компании.

добавлено 14 комментария(ев)

Основным требованием для всех субъектов предпринимательства является формирование и предоставление в контролирующие органы отчетности по итогам прошедшего периода. Ее состав зависит от многих факторов: виды предпринимательства, налоговый режим, численность рабочего состава, типы деятельности и др. Но заполнение одного отчетного документа обязательно для всех категорий без исключения: ИП, некоммерческой или коммерческой компании. Это бухгалтерский баланс (значение по ОКУД 0710001).

Бухгалтерский баланс форма 1Различают несколько видов балансов. Они бывают полные или упрощенные, для коммерческой организации или НКО, для строительной фирмы или бюджетного учреждения. Структура любого баланса содержит обязательные разделы: актив и пассив. Актуальные на текущий год формы бух.отчетности, приложение и пояснительная записка к бухгалтерскому балансу 2016 образец предоставлены на любом крупном бухгалтерском или правовом сайте (Консультант Плюс, Система Главбух).

Их можно просмотреть в режиме онлайн. Или скачать в ворде и экселе. Формат MS Excel предпочтителен, так как чаще всего он идет с настроенным автозаполнением расчетных строк. Пошаговая инструкция о том, как составлять отчетность приводится в ПБУ, приказах и рекомендациях законодательных органов. Также она подробно расписана в учебных исследованиях на тему бух.учета, таких как курсовая, реферат и другие. Их основное преимущество: в таких работах алгоритм заполнения отчетных документов приведен на основании сведений конкретных предприятий.

Что это?Бухгалтерский баланс это документальное отражение финансового состояния субъекта предпринимательства на начало каждого отчетного периода за три года. По наименованию, объёму информации и составу документа можно определить к какому типу относится конкретная фирма. Например, баланс социально ориентированной организации заполняется НКО. Для малых субъектов предпринимательства составляется упрощенная отчетность. В отчетах бюджетных учреждений построчное наименование отдельных показателей отражается с использованием слова «бюджет».

На основании бух.отчетности производится оценка кредитной и платежной способности организации при оформлении финансовых сделок. Аналитические возможности балансовых отчетов фирмы важны для банка, инвестора и потенциального партнера. Выписка из баланса необходима для обоснования права на освобождения от НДС. Копия отчетности и разъяснительная выписка к ней предоставляется вместе с нулевой декларацией по соответствующему налогу. К предоставлению отчетной документации также обязывает сдача нулевой отчетности в ФСС.

Как составить: дата утверждения?С января 2016 при формировании отчетности за 2015 многие бухгалтера и руководители организаций столкнулись с незаметным на первый взгляд новшеством на бланке бухгалтерского баланса: строка «Дата утверждения». Дата утверждения приравнивается к дате составления протокола об утверждении годовой финансовой отчетности.

Протокол оформляется по результатам проведения общего собрания учредителей. Новая строка актуальна только для компаний двух правовых форм: ООО и ОАО. Остальными субъектами предпринимательства она не заполняется. Сроки утверждения и предоставления отчетности могут совпадать.

Бухгалтерский баланс форма 1 бланк 2016Бухгалтерский баланс предприятия заполненный пример 2016 образец позволяет читать информацию об его текущих финансовых показателях и их общих изменениях по сравнению с другими периодами. Сумма построчных показателей в российской отчетной документации указывается в рублях. В других странах отчетность заполняется в их национальной валюте: в Казахстане – тенге, Украина – гривна,Беларусь – белорусский рубль и т.д.

Первичная аудиторская проверка достоверности заполнения итоговых отчетов производиться следующими способами:

Сводка и взаимоувязка данных осуществляется вручную, либо автоматически. В последнем случае чаще всего используется калькулятор в формате Excel. Техника работы таких калькуляторов одинаковая, как, впрочем, и порядок построения отчетной документации. Результаты произведенных расчетов показываются в виде таблицы с расшифровкой по проанализированным показателям.

Заполненный примерПоказательный пример того, как правильно нужно заполнять отчетные документы можно увидеть на официальных сайтах крупных компаний (Спортмастер, Нестле, СНТ Ромашка, Эльдорадо, Стройсервис, Газпром, Пятерочка, Сбербанка России, Коркунов, Лукойл, Магнит).

Содержание отчетов таких компаний изначально предназначено для обязательного аудита. Публикуемая отчетность жестко контролируется внутренним и внешним контролем. На основании таких документов можно проводить анализ составления отчетов в разных отраслях рыночной экономики.

Куда и какие счета относить?Отчетная документация заполняется по сведениям из оборотно-сальдовой ведомости. ОСВ включает все операции хозяйственной деятельности фирмы. Отражаемые в бухучете действия должны быть документально оформлены. Сущность операций выражается в форме проводки. Каждая проводка представляет определенную комбинацию букв и цифр. Лента таких проводок в глазах чайников напоминает сканворд, разгадать который может только осведомленный пользователь.

Отчетные данные разделены на основные группы: готовая, продукция, запасы, дебиторская задолженность, авансы выданные, нематериальные остатки, незавершенное производство, резервы, долгосрочные обязательства, выручка, затраты и другое. Их основная классификация состоит из ликвидности активов и срочности пассивов. Так к самым ликвидным можно отнести финансовые средства и вложения, а к постоянным обязательствам относят средства собственного капитала (уставный капитал).

Образец пояснительная записка к бухгалтерскому балансу образецВ состав итоговой отчетной документации обязательно должна входить пояснительная записка. Правило не актуально только для бюджетных учреждений и предпринимателей, для которых установлена упрощённая отчетность. Разъяснения представляют собой текстовую часть итоговой документации.

Ее данные подразделяются на несколько разделов, начиная от сведений о самой организации и заканчивая данными о зависимых лицах. Образец заполнения можно просмотреть на сайтах финансовой тематики, либо взять из официальных данных крупных организаций.

Скачать бесплатноФинансовые отчеты можно предоставлять в любом виде: бумажном, либо электронном. Если отчетность сдается на бумажном носителе, то бухгалтерский баланс форма 1 бланк 2016 скачать бесплатно нужно со штрихкодом. Документы со штрих-кодами позволяют быстро сделать перенос отчетных данных с бумажного носителя в учетную программу.

ПояснениеПояснительная записка представляет сущность хозяйственных операций. Она также отражает влияние определенных действий на движение каждого средства. Дает текстовые пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Для сведения: старая форма второго отчетного документа называется «о прибылях и убытках», выглядит также, как и прежняя.

Методика и процедуры составления пояснений обусловлена следующими факторами: какие целевые задачи поставлены при раскрытии отчетной информации, взаимосвязь каких показателей необходимо пояснить. Следует учитывать, что раскрываемая информация предназначена не только для пользователей со стороны, но и в первую очередь она необходима для учредителей и бухгалтеров самой организации.

Задать вопрос юристуБухгалтерская отчетность 2015-21016: все формы бухгалтерской отчетности, построчный порядок и пример их заполнения, состав отчетности, особенности ее сдачи в налоговую инспекцию. Для всех организаций в состав годовой отчетности входят Бухгалтерский баланс (форма 1) и Отчет о прибылях и убытках / финансовых результатах (форма 2).

Бухгалтерская отчетность сдается раз в год. Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. В состав отчетности включают следующие формы: баланс (форма № 1 ), отчет о прибылях и убытках (финансовых результатах) (форма № 2 ), а также приложения к ним. В составе приложений: отчет об изменениях капитала (форма № 3 ), отчет о движении денежных средств (форма № 4 ), отчет о целевом использовании полученных средств. Организации, которые относятся к субьектам малого предпринимательства, сдают бухгалтерскую отчетность в сокращенном составе (без приложений).

Правильно заполнить форму 1 и форму 2, а также другие формы бухгалтерской отчетности помогут материалы этой рубрики.

Из баланса и отчета о финансовых результатах нельзя убирать строки

Большинство компаний, которые ведут бухгалтерский учет, должны включать в годовую бухотчетность Пояснения к балансу и Отчету о финансовых результатах. В Пояснениях раскрывают информацию, которая не попала в другие формы бухгалтерской отчетности за 2016 год.

Не позднее 31 марта 2017 года в налоговых инспекциях и отделениях статистики от компаний ждут бухгалтерскую отчетность за 2016 год. А перед тем как ее сдавать, нужно проверить соотношения показателей между разными формами.

По какому принципу активы и пассивы занимают свое место в бухгалтерском балансе? В рублях или в килограммах измерять показатели баланса? И каким образом округлять показатели, чтобы бухгалтерский баланс был точен? Об этом вы сможете узнать из нашей статьи

В этой статье мы расскажем о том, что называют доходами будущих периодов, где установлен перечень таких доходов, когда заполняют строку баланса «Доходы будущих периодов», а также покажем на примере, как показатель этой строки правильно посчитать

Из этой статьи вы узнаете, по какой форме организации составляют промежуточный ликвидационный баланс. Образец заполнения баланса по условиям конкретного примера поможет разобраться во всех деталях.

Будьте в курсе!В независимости от того, насколько крупной является организация, учреждение или предприятие, и какой род деятельности у нее, с определенной периодичностью требуется составлять пояснительную записку к бухгалтерскому балансу. Речь не идет о каком-то отдельном документе, а о неотъемлемой части, которая прикладывается к годовому отчету. Но финансовый учредитель имеет полномочия, позволяющие запросить создание этого документа в любое время.

Как написать пояснительную записку?В записке будет присутствовать информация о том, как организация проводила свою учетную политику. Приложение будет отражать показатели доходов и расходов, кроме того, там составляется прогноз на будущее предприятия. Относительно небольшое предприятие может обойтись налоговой отчетностью, но во всех остальных ситуациях составляется записка, содержащая сведения о том, какой конкретно деятельностью предприятие занимается. Если же налог вычисляется от полученной суммы за реализованный товар или услугу, то предусматривается добавление налогов к расходам.

К бухгалтерскому балансуЧтобы понять, как заполнить форму к пу-3, нужно разобраться в том, что в ней должно содержаться. Брать информацию можно из статей закона О бухгалтерском учете, для чего есть Википедия и другие источники, а структура пояснительной примерно такая:

1. Нужно предоставлять сведения о финансово-хозяйственной деятельности, включая ключевые информационные данные.

2. Типовой документ будет раскрывать учетную политику организации, включая прогнозы.

3. Объяснительная должна содержать разделы бюджетного и финансового характера, в частности, движение средств по группам, статистика о доходах и сведения об активах организации.

4. Пишется план действия на будущее, а также план деятельности, зависящий от показателей доходности.

5. Иногда требуется заполнять пояснение к некоторым статьям документации, расшифровывать код окпо и т.д.

6. На основании участия в программах и акциях следует привести оценку деятельности компании, перечислить лица, которые являются дочерними, дать характеристику штатам и контингентам.

7. Указываются все изменения, осуществленные после написания последней отчетности.

8. Приводится информация о взаимодействии с другими фирмами, тоже самое относится и к обособленным подразделениям

9. Пояснительная записка к бухгалтерскому балансу должна содержать сведения об акциях, а также информацию о налогах (пбу 18/02).

В тему: Конституция РФ последняя редакция

К рабочей программеИнформация, как писать пояснительную записку, может пригодиться в области муниципального образования, причем текстовая часть и ее структура будет одинакова, если изучается дизайн, право, обучать будут архитектурному искусству, физической культуре, английскому языку или любой другой науке.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Данная документация имеет отношение к учебному плану. В ней должна присутствовать информация о программе, на основе которой и была создана рабочая программа, цели и задачи, какие изменения были внесены, роль курса в уровне подготовке выпускников, точное количество учебных часов, форма учреждения и форма контроля знаний, на основе каких методических материалов будет проходить обучение. Подобная форма отчетности нужна, чтобы учитель мог понимать, как проводить занятия, сколько будет уроков у выбранного класса, как будет выглядеть оформление к курсовой работе, и пояснения к диплому. Инструкция будет помогать готовится к уроку.

К календарно тематическому планированиюПравильно заполненный отчетный документ позволит контролировать работу воспитателя или учителя, также именно он будет обязывать выполнять учебную программу по фгос. Содержание включает материалы, в том числе учебники и пособия, главное пособие для учителя. Наименование не может быть кратким, так как его содержание влияет на то, насколько полным будет обучение технологии машиностроения, проектирования жилого дома, интерьера или любой другой дисциплины. Там же должна присутствовать таблица рекомендуемой литературы, с указанием авторства и даты, когда книги были изданы.

Пояснительная записка в налоговую по требованиюСделать запрос о предоставлении записки могут в нескольких случаях, в частности когда ифнс проверяет налогоплательщика и достоверность предоставляемых годовых отчетов, законодательство позволяет это делать и по встречной проверке контрагента. Иногда такой бланк оформляется для фсс. Перед тем как составить записку, происходит сверка всех учетных документов по части стоимости счетов-фактуры. Бланк заявления, точнее, его основной текст, будет содержать сообщение о том, что, в соответствии с требованием, в адрес ифнс будет направлен такой-то состав документов, чтобы проверить налоговую базу по ндс за январь. Далее приводится сам список, например, он может состоять из уточненной декларации, поставляться к проектной смете. По сети записка также передается.

В тему: Повышение пенсионного возраста в России свежие новости

Пример заполнения пояснительной записки форма 0503160 текстовая частьПояснительная записка составляется в разных ситуациях: к штатному расписанию, к законопроекту, к проекту аудиторской проверки, когда формируется бюджет ооо и прочее. Что это такое? По сути, это инструкция, раскрывающая состав прикладываемых справок, расчетно-платежных ведомостей или деклараций. Данная форма нужна с определенной периодичностью, раз в год или квартал, она может выявить задолженность перед городским бюджетом или обнаружить иную проблему. Для того чтобы понять, как правильно составляется данная форма и чем отличается от других форм, стоит скачать ее по этой ссылке. Так выглядит бланк для казенного бюджета:

Образец пояснительная записка к бухгалтерскому балансу образец 2016 можно скачать тут:

Копия бланка, вид которого приведен согласно нормам гост и изменениям 2016, а также способ его заполнения присутствует на этом сайте.

Задать вопрос юристуСтатьей 77 Трудового кодекса Республики Казахстан от 15 мая 2007 года (далее - Кодекс) предусмотрено, что нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю.

В трудовых, коллективных договорах может предусматриваться меньшая продолжительность рабочего времени с оплатой как за нормальную продолжительность рабочего времени.

Также Кодексом предусмотрено установление сокращенной продолжительности рабочего времени для отдельных категорий работников:

для работников в возрасте от четырнадцати до шестнадцати лет - не более 24 часов в неделю; от шестнадцати до восемнадцати лет - не более 36 часов в неделю (статья 181 Кодекса);

для учащихся организаций образования, совмещающих в течение учебного года учебу с работой, в возрасте от четырнадцати до шестнадцати лет - 2,5 часа в день, в возрасте от шестнадцати до восемнадцати лет - 3,5 часа в день (статья 181 Кодекса);

для работников, занятых на тяжелых работах, работах с вредными (особо вредными) и (или) опасными условиями труда - не более 36 часов в неделю (статья 202 Кодекса);

для работников-инвалидов первой и второй групп - не более 36 часов в неделю (статья 224 Кодекса).

В трудовых, коллективных договорах может предусматриваться продолжительность рабочего времени меньше указанной в статьях 181. 202, 224 Кодекса.

В соответствии со статьей 91 Кодекса в организациях должен осуществляться учет рабочего времени, фактически отработанного работником.

Согласно статье 82 Кодекса при пятидневной рабочей неделе продолжительность ежедневной работы (рабочей смены) не может превышать 8 часов при недельной норме 40 часов, 7 часов 12 минут при недельной норме 36 часов; при шестидневной рабочей неделе продолжительность ежедневной работы (рабочей смены) не может превышать: у работников с недельной нормой рабочего времени, равной 40 часам - 7 часов; при недельной норме 36 часов - 6 часов и т.д.

В этой связи, продолжительность рабочего времени составляет:

При 40-часовой рабочей неделе:

при пятидневной рабочей неделе - пять рабочих дней по 8 часов;

при шестидневной рабочей неделе - пять рабочих дней по 7 часов и один рабочий день продолжительностью 5 часов.

При 36-часовой рабочей неделе:

при пятидневной рабочей неделе - пять рабочих дней по 7 часов 12 минут (7,20 часа);

при шестидневной рабочей неделе - шесть рабочих дней по 6 часов.

В соответствии с Законом Республики Казахстан от 13 декабря 2001 года № 267 «О праздниках в Республике Казахстан» дни, в которые отмечаются национальные и государственные праздники в Республике Казахстан, признаются праздничными днями в соответствии с трудовым законодательством Республики Казахстан.

Праздничные дни в Республике Казахстан являются нерабочими днями.

При совпадении выходного и праздничного дней выходным днем является следующий после праздничного рабочий день.

Праздничные дни, отмечаемые в Республике Казахстан:

День Независимости - 16 - 17 декабря;

Новый год - 1-2 января;

Международный женский день - 8 марта;

Наурыз мейрамы - 21-23 марта;

Праздник единства народа Казахстана - 1 мая;

День защитника Отечества - 7 мая;

День Победы - 9 мая;

День Столицы - 6 июля;

День Конституции Республики Казахстан - 30 августа;

День Первого Президента Республики Казахстан - 1 декабря.

В связи с чем, при составлении баланса рабочего времени в 2016 году с учетом норм Закона Республики Казахстан «О праздниках в Республике Казахстан» праздничные дни, совпадающие с выходными днями (суббота, воскресенье), перенесены на следующий после праздничного рабочий день:

с 2 января на 4 января;

с 1 мая на 2 мая;

с 7 мая на 10 мая;

с 17 декабря на 19 декабря.

с 1 мая на 2 мая.

В соответствии со статьей 96 Кодекса при пятидневной и шестидневной рабочей неделе общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается актом работодателя или графиком сменности. Оба выходных дня предоставляются подряд, если иное не установлено коллективным, трудовым договорами.

Первый день Курбан-айта, отмечаемого по мусульманскому календарю, 7 января - православное Рождество являются выходными днями.

В 2016 году первый день Курбан-айта приходится на 12 сентября.

В производственном календаре приведена норма рабочего времени на месяцы, кварталы и 2016 год в целом в рабочих днях (часах). Она рассчитана по календарю пятидневной и шестидневной рабочей недели, исходя из восьми-, семи- и шестичасового рабочего дня при 40-часовой и 36-часовой рабочей неделе.

В 2016 году норма рабочего времени составляет:

при 40-часовой рабочей неделе:

пятидневка - 1960 часов (245 дней × 8,00 часов);

шестидневка - 1986 часов (248 дней × 7,00 часов + 50 дней × 5,00 часов);

при 36-часовой рабочей неделе:

пятидневка - 1764 часа (245 дней × 7,20 часов);

шестидневка - 1788 часа (298 дней * 6,00 часов).

Среднемесячное число рабочих дней на 2016 год составляет:

при пятидневной рабочей неделе - 20,42 дней;

при шестидневной рабочей неделе - 24,83 дней.

Среднемесячное число календарных дней на 2016 год составляет 29,33 (без учета праздничных дней, установленных законодательством Республики Казахстан).

Баланс рабочего времени на 2016 год

Один из отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1![]()

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

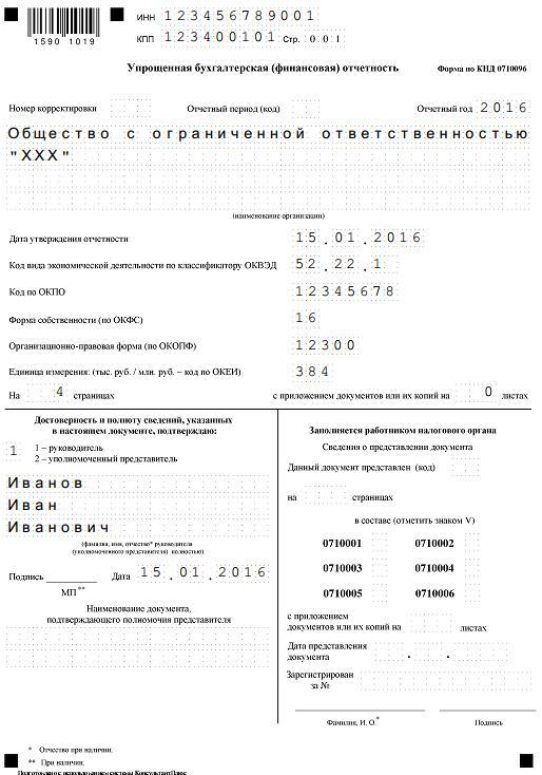

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

Соответственно дата баланса — 31 декабря 2012 года.

Далее пишем наименование организации, её индивидуальный код ОКПО, ИНН, вид деятельности ОКВЭД, утвержденный классификатором органов статистики.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе — данные на конец предыдущего года (31.12.2011), в третей графе — данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1:

Раздел II Оборотные активы формы 1:

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

Раздел IV Долгосрочные обязательства:

Раздел V Краткосрочные обязательства:

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Порядок заполнения бухгалтерского баланса для малых предприятий смотрите здесь .В этой статье вы найдете образец заполнения формы 2, здесь — формы 3, а тут — формы 4.

Скачать баланс форма №1 (утвержденный Приказом Минфина РФ от 02.07.2010 №66 ( в ред. Приказа Минфина РФ от 05.10.2011 №124н)

Видео-урок «Бухгалтерский баланс: форма 1, примеры, основы учета»Смотрите видео-урок эксперта сайта «Бухгалтерия для чайников» Натальи Васильевной Гандевой на тему: «Бухгалтерский баланс», где подробно описаны основные принципы его заполнения.

Оцените качество статьи. Нам важно ваше мнение: