Рейтинг: 4.2/5.0 (1855 проголосовавших)

Рейтинг: 4.2/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Соисполнители по госконтракту (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Соисполнители по госконтрактуФедеральный закон от 05.04.2013 N 44-ФЗ

(ред. от 03.07.2016)

"О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

(с изм. и доп. вступ. в силу с 01.09.2016) 5. Заказчик при определении поставщика (подрядчика, исполнителя) вправе установить в извещении об осуществлении закупки требование к поставщику (подрядчику, исполнителю), не являющемуся субъектом малого предпринимательства или социально ориентированной некоммерческой организацией, о привлечении к исполнению контракта субподрядчиков, соисполнителей из числа субъектов малого предпринимательства, социально ориентированных некоммерческих организаций.

Путеводитель по спорам в сфере закупок (44-ФЗ). Установление в конкурсной или аукционной документации ограничений на привлечение субподрядчиков (соисполнителей) 1. Правомерно ли устанавливать в документации о торгах требование о том, что участник размещения заказа должен согласовать с заказчиком привлечение субподрядчиков (соисполнителей) для выполнения контракта?

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Соисполнители по госконтрактуФорма: Сведения территориального органа Федерального казначейства об исполнителях (соисполнителях) государственных контрактов (договоров (соглашений) о предоставлении целевой субсидии, контрактов, договоров, соглашений)

(Приказ Минфина России от 25.12.2015 N 213н)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Информация территориального органа Федерального казначейства о лицевых счетах, открытых юридическим лицам - исполнителям (соисполнителям) по государственным контрактам, контрактам, договорам, соглашениям

(Письмо Казначейства России от 15.01.2016 N 07-04-05/05-25)

Документ доступен: в коммерческой версии КонсультантПлюс

Город _____________ “___” _________ 200 __ г.

(организационно-правовая форма юридического лица, наименование индивидуального предпринимателя)

именуемое в дальнейшем «Исполнитель», в лице ____________________________________________________________________,

действующего на основании __________________________, с одной стороны, и ____________________________________________________________________,

(организационно-правовая форма юридического лица, наименование индивидуального предпринимателя)

именуемое в дальнейшем «Заказчик», в лице ____________________________________________________________________,

действующего на основании ________________________, с другой стороны, заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ И ОБЩИЕ УСЛОВИЯ ДОГОВОРА

1.1. В соответствии с настоящим договором Исполнитель обязуется по заданию Заказчика оказать ему или указанному им лицу следующие услуги: ____________________________________________________________________,

а Заказчик обязуется оплатить эти услуги. Оказание услуг производится в порядке и в сроки, установленные Графиком оказания услуг [1]. подписываемым обеими сторонами и являющимся неотъемлемой частью настоящего договора.

1.2. Исполнитель вправе оказывать услуги лично, а также привлекать для оказания услуг, предусмотренных настоящим договором, соисполнителей.

1.3. Срок действия настоящего договора:

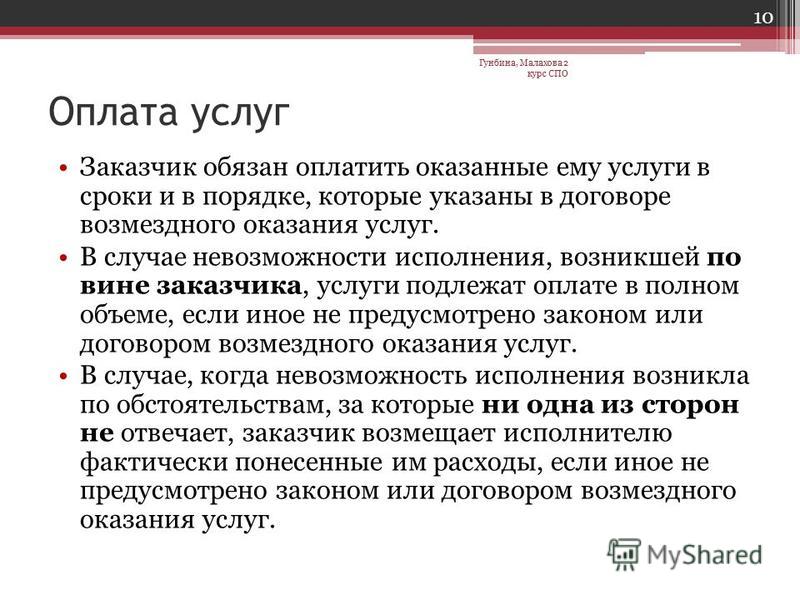

1.4. В случае невозможности исполнения, возникшей по вине Заказчика, услуги подлежат оплате в полном объеме. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из сторон не отвечает, Заказчик возмещает Исполнителю фактически понесенные им расходы.

1.5. Заказчик вправе отказаться от исполнения настоящего договора при условии оплаты Исполнителю фактически понесенных им расходов.

1.6. Исполнитель вправе отказаться от исполнения настоящего договора при условии полного возмещения Заказчику убытков.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязуется:

2.1.1. Оказывать услуги в полном соответствии с условиями настоящего договора.

2.1.2. Информировать Заказчика о ходе оказания услуг по настоящему договору, в том числе, выполняемых силами соисполнителей, привлеченных Исполнителем.

2.1.3. При привлечении для оказания услуг по настоящему договору соисполнителей, в заключаемые с ними договоры включать следующие условия: ________________________________________________________.

2.1.4. Информировать Заказчика о заключении всех договоров с соисполнителями; передавать Заказчику по одному подлинному экземпляру указанных договоров не позднее ____ дней с момента их подписания.

2.1.5. Контролировать действия соисполнителей по выполнению их обязательств.

2.1.6. По завершении оказания услуг по настоящему договору предоставить Заказчику Отчет в письменной форме о результатах оказания услуг.

2.1.7. Сохранять конфиденциальность о деятельности Заказчика и информации, полученной в ходе оказания услуг по настоящему Договору.

2.1.8. Информировать Заказчика о предполагаемых изменениях и последствиях, которые могут возникнуть у Заказчика в ходе или в результате оказания услуг, если таковые изменения и последствия предвидятся Исполнителем.

2.1.9. В процессе оказания услуг по настоящему Договору руководствоваться интересами Заказчика.

2.2. Заказчик обязуется:

2.2.1. Предоставить Исполнителю всю необходимую для оказания услуг информацию и документы.

2.2.2. Организовать необходимые условия для эффективной работы Исполнителя (время, место, необходимое оборудование).

2.2.3. Принять и оплатить оказанные услуги в соответствии с условиями настоящего договора.

3.1. Отчет о результатах оказания услуг является основанием для подписания сторонами Акта сдачи-приема услуг, который составляется Исполнителем и подписывается сторонами в течение трех дней с момента сдачи указанного отчета Заказчику оказания услуг.

3.2. Претензии Заказчика по качеству и своевременности оказанных услуг направляются Исполнителю в письменном виде в течение 5 (пяти) календарных дней с момента окончания оказания услуг, или их отдельных этапов, обусловленных договором. В противном случае услуги считаются принятыми без претензий.

4. СТОИМОСТЬ И ПОРЯДОК РАСЧЕТОВ

4.1. Стоимость оказываемых Исполнителем услуг составляет ________________ (____________) руб. в том числе НДС по ставке ____% на сумму __________ руб.

4.2. Оплата услуг производится в следующем порядке: ________________.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством РФ.

5.2. Исполнитель в полном объеме несет ответственность перед Заказчиком за действия привлекаемых им соисполнителей.

5.3. В случае причинения соисполнителями вреда третьим лицам ответственность за их действия перед третьими лицами несет Исполнитель.

5.4. При полной или частичной просрочке оплаты оказанных услуг Заказчик уплачивает исполнителю пеню в размере _____ % от неоплаченной суммы за каждый день просрочки.

Выполнение каких-либо работ, которые обеспечивают нужды другого лица, называется подрядом. Соответственно, соглашение или договор на выполнение таких работ называют договором подряда. Об этом говорится в ст. 702 ГК РФ, которая также предусматривает материальную форму результата этих работ, т.е. его способность быть переданной заказчику. При этом речь должна идти о возмездном осуществлении деятельности.

Договор на выполнение работ: образецКак заключается договор на выполнение работ? По закону договориться можно и устно, однако стоимость сделки в таком случае не должна превышать 10 тыс. руб. а сторонами договора подряда должны выступать физлица.

Конечно, более распространена письменная форма подобного соглашения. Но и здесь следует опираться на нормы российского законодательства: ст. 161 ГК РФ разрешает оформлять договор подряда в простой письменной форме между юрлицами либо между физическими лицами и организациями, сумма которого превышает 10 тыс. руб.

Бланк договора на выполнение работ, который можно скачать на нашем сайте, выглядит следующим образом:

В документах такого типа обязательно должен указываться предмет соглашения: описание видов, содержания и объемов работ, сроков их выполнения, необходимый результат. Особое внимание уделяется срокам: Гражданский кодекс Российской Федерации в ст. 708 чётко указывает на необходимость указания конкретных сроков начала работ и их завершения. Здесь же и возможность указания промежуточных сроков, например, означающих окончание отдельных этапов масштабной работы.

Отдельно стоит сказать о стоимости заключаемой посредством такого соглашения сделки: если договор на выполнение работы не содержит конкретной суммы (а это допускается п. 3 ст. 424 ГК РФ), то оплачивать произведенные работы заказчику придется по средней цене аналогичной работы. С юридической точки зрения правильнее всё же указать не только сумму, но и порядок ее выплаты.

Договор субподряда: оказание услугДоговор субподряда на оказание услуг составляется по схожему плану. Образец такого соглашения также можно скачать на нашем сайте.

Используя данные образцы, оформить бланк договора на выполнение работ может любой, достаточно лишь заполнить соответствующие графы, используя для подсказки подстрочные надписи.

VeGar 18 Июл 2007

VeGar 18 Июл 2007

Господа! Срочно нужен договор на соисполнение по оказанию юр. услуг!!! Суть вот в чем. Одно ООО заключило договор на оказание юр. услуг с другим ООО. Теперь ООО, которое должно оказывать юр. услуги по договору хочет привлечь еще одно ООО для содействия в оказании юр. услуг. Ни в "Гаранте", ни в "Консультанте" ничего нет. Помогите христа ради, киньте рыбку, а то незнаю как составить договор.

ООО заключило договор на оказание юр. услуг с другим ООО. Теперь ООО, которое должно оказывать юр. услуги по договору хочет привлечь еще одно ООО для содействия в оказании юр. услуг.

ООО заключило договор на оказание юр. услуг с другим ООО. Теперь ООО, которое должно оказывать юр. услуги по договору хочет привлечь еще одно ООО для содействия в оказании юр. услуг.

VeGar

а зачем ВАм такое ООО для оказания "юр.услуг", которое не в состоянии подготовить договор

Господа! Срочно нужен договор на соисполнение по оказанию юр. услуг!!! Суть вот в чем. Одно ООО заключило договор на оказание юр. услуг с другим ООО. Теперь ООО, которое должно оказывать юр. услуги по договору хочет привлечь еще одно ООО для содействия в оказании юр. услуг. Ни в "Гаранте", ни в "Консультанте" ничего нет. Помогите христа ради, киньте рыбку, а то незнаю как составить договор.

есть такая форма договора. надеюсь подойдет. удачи.

ТИПОВОЙ ДОГОВОР

НА ВЫПОЛНЕНИЕ СУБПОДРЯДНЫХ РАБОТ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ГЕНЕРАЛЬНЫМ ПОДРЯДЧИКОМ И СУБПОДРЯДЧИКОМ

г. ____________ "___"__________ 200_ г.

Настоящий договор заключен между ________________________________

_____________________________________________________________________,

именуемым в дальнейшем "Генеральный подрядчик", в лице _______________

_____________________________________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________

_____________________________________________________________________,

и ___________________________________________________________________,

именуемым в дальнейшем "Субподрядчик", в лице ________________________

_____________________________________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ___________________________________________,

о нижеследующем:

1. Предмет договора

1.1. Предметом настоящего договора является выполнение Субподрядчиком комплекса работ по ____________________________________

______________________________________________________________________

______________________________________________________________________

(общее описание характера работ с указанием местонахождения объекта)

согласно проекту, утвержденному ______________________________________

(кем утвержден проект,

______________________________________________________________________

дата утверждения)

в объемах, сроках и по стоимости, согласованных сторонами в настоящем

договоре.

По поручению Генерального подрядчика Субподрядчик принимает на себя выполнение всех работ, предусмотренных Приложением 1, являющимся неотъемлемой частью настоящего договора, включая возможные работы, определенно в нем не упомянутые, но необходимые для выполнения предмета настоящего договора.

1.2. Субподрядчик для выполнения работ в соответствии с Приложением 1 обеспечивает поставку материалов, перечисленных в Приложении 2. являющемся неотъемлемой частью настоящего договора<*>.

---------------------

<*> Пункт 1.2 включается в состав договора в случае выполнения Субподрядчиком работ с использованием полностью или частично собственных материалов.

2. Стоимость договора

2.1. Стоимость работ по настоящему договору определяется

договорной ценой в соответствии с проектно - сметной документацией,

выданной Генеральным подрядчиком, составляет на момент подписания

договора _____________________________________________________________

_______________________________________________________________ рублей

(сумма указывается цифрами и прописью)

с учетом НДС (____%) и подлежит уточнению в процессе выполнения работ

в связи с инфляционными процессами, не зависящими от деятельности

Субподрядчика. Порядок компенсации Субподрядчику удорожаний

определяется по соглашению сторон.

2.2. В случае, если объемы работ превысят проектное количество, указанное в Приложении 1. этот дополнительный объем работ должен быть отражен в дополнительном соглашении, которое станет приложением к настоящему договору, с указанием стоимости дополнительных работ.

2.3. Если по причинам, не зависящим от Субподрядчика, произойдет изменение сроков выполнения работ, что повлечет за собой увеличение их стоимости, то такое изменение также должно быть отражено в дополнительном соглашении к настоящему договору.

3. Платежи и расчеты

3.1. Расчеты за выполненные Субподрядчиком работы производятся на основании договорных цен на комплекс работ, подлежащих выполнению субподрядной организацией, согласованных Генеральным подрядчиком с учетом индексации стоимости в связи с инфляционными процессами.

3.2. Оплата выполненных работ производится на основании справок по форме 3 с расшифровкой физических объемов по форме 2 и бухгалтерских справок Субподрядчика в течение 5 дней после их представления Генеральному подрядчику.

3.3. Окончательный расчет производится в течение 7 дней с момента окончания и сдачи работ и подписания приемо - сдаточного акта, подтверждающего выполнение полного комплекса работ, предусмотренного настоящим договором.

4. Сроки выполнения работ

4.1. Работы, предусмотренные настоящим договором, должны быть начаты не позднее чем ________________ 199_ г. и закончены не позднее _______________ 199_ г.

5. Обязательства Субподрядчика

Для выполнения условий настоящего договора Субподрядчик обязуется:

5.1. Выполнить предусмотренные настоящим договором работы в объеме, указанном в Приложении 1. и в сроки, указанные в п. 4.1, в соответствии с утвержденной проектной документацией и сдать указанные работы в порядке, установленном строительными нормами и правилами.

Обеспечить совместно с Генеральным подрядчиком ввод в действие производственных мощностей и объектов<*>.

-----------------------

<*> Предусматривается в договоре, если Субподрядчику устанавливается ввод в действие производственных мощностей и объектов.

5.2. Устранять все дефекты в работах.

5.3. Доставлять все необходимые для выполнения работ материалы и комплектующие, осуществлять их приемку, разгрузку, складирование и передачу для производства работ.

5.4. Взять на себя риск случайной утраты или повреждения строительных материалов и комплектующих.

5.5. Обеспечить выполнение необходимых противопожарных мероприятий и мер по технике безопасности.

5.6. Обеспечить высокое качество работ и применяемых материалов (в случае их поставки Субподрядчиком) с гарантией на 1 год с момента подписания приемо - сдаточного акта о выполнении работ.

5.7. Получить все разрешения и лицензии, необходимые для производства работ, являющихся предметом настоящего договора.

6. Обязанности Генерального подрядчика

6.1. Генеральный подрядчик обязуется передать Субподрядчику в установленном порядке проектную (проектно - сметную) документацию.

6.2. Генеральный подрядчик обязуется передавать Субподрядчику строительные материалы, конструкции и изделия, а также другие материалы и оборудование, необходимые для производства работ, если иное не предусмотрено условиями настоящего договора.

6.3. Генеральный подрядчик обязуется обеспечить оплату всех произведенных работ в сроки и на условиях, предусмотренных настоящим договором.

6.4. Генеральный подрядчик обязан обеспечить Субподрядчику предоставление возможности выполнения работ (фронта работ) в соответствии со сроками по Приложению 1 .

6.5. Генеральный подрядчик обязан осуществить приемку работ и подписание приемо - сдаточного акта в течение 3 дней с момента предъявления Субподрядчиком выполненных работ к сдаче.

7.1. От начала работ до подписания приемо - сдаточного акта Субподрядчик несет полную ответственность за сохранность всего имущества, материалов, конструкций и т.п. приобретенных им или переданных ему для выполнения работ.

В случае причинения в период выполнения работ ущерба зданию (объекту строительства) или приобретенным для строительства материалам Субподрядчик обязан за свой счет устранить выявленные дефекты.

8. Разрешение споров

8.1. Все споры и разногласия, которые могут возникнуть из настоящего договора или в связи с ним, по возможности будут решаться путем переговоров между сторонами. При выполнении настоящего договора стороны будут руководствоваться действующим законодательством по строительству и особыми условиями к настоящему договору.

8.2. В случае, если разногласия не могут быть решены путем переговоров, они подлежат решению в органах государственного арбитража.

9. Ответственность сторон

9.1. Стороны несут ответственность за взятые на себя обязательства в соответствии с действующим законодательством.

9.2. За задержку Генеральным подрядчиком оплаты выполненных работ и перечисления авансовых платежей он выплачивает Субподрядчику штраф в размере 0,5% от суммы задержанного платежа за каждый день просрочки.

9.3. За невыполнение Субподрядчиком работ в соответствии с календарным графиком или с ненадлежащим качеством Генеральный подрядчик имеет право производить удержание из очередной суммы платежа за выполненные работы до 5% от их стоимости до устранения Субподрядчиком отставаний по срокам и ликвидации претензий к качеству выполнения работ.

При этом компенсация удержанной стоимости с учетом инфляционных факторов не производится.

9.4. За несвоевременную передачу Генеральным подрядчиком Субподрядчику материалов, изделий, конструкций и т.п. необходимых для производства работ, Генеральный подрядчик выплачивает неустойку в размере 8% стоимости непереданных материалов, изделий и конструкций.

9.5. За невыполнение работ в соответствии с настоящим договором в указанные сроки Субподрядчик платит Генеральному подрядчику штраф в размере 0,5% стоимости общего объема работ по настоящему договору за каждый день задержки.

9.6. За срыв по вине Генерального подрядчика приемки работ в сроки, указанные в настоящем договоре, Генеральный подрядчик уплачивает Субподрядчику штраф в размере 0,01% от общей стоимости выполненных работ за каждый день просрочки сверх трех дней.

9.7. При задержке начала выполнения работ в установленные договором сроки Субподрядчик уплачивает Генеральному подрядчику неустойку в размере 0,5% стоимости общего объема работ по настоящему договору за каждый день просрочки.

9.8. Кроме санкций за неисполнение обязательств по договору, виновная сторона возмещает другой стороне не покрытые неустойками убытки, включая упущенную выгоду.

9.9. Уплата штрафов и неустоек, а также возмещение убытков не освобождает стороны от исполнения своих обязательств по настоящему договору.

10.1. При возникновении обстоятельств, которые делают полностью или частично невозможным выполнение договора одной из сторон, а именно: пожар, стихийное бедствие, военные действия всех видов, замена текущего законодательства и другие возможные обстоятельства непреодолимой силы, не зависящие от сторон, сроки выполнения обязательств продлеваются на то время, в течение которого действуют эти обстоятельства.

10.2. Если обстоятельства непреодолимой силы действуют в течение более двух месяцев, любая из сторон вправе отказаться от дальнейшего выполнения обязательств по договору, причем ни одна из сторон не может требовать от другой возмещения возможных убытков.

10.3. Сторона, оказавшаяся не в состоянии выполнить свои обязательства по настоящему договору, обязана незамедлительно известить другую сторону о наступлении или прекращении действия обязательств, препятствующих выполнению ею этих обязательств.

Уведомление направляется по юридическому адресу, указанному в договоре, и заверяется передающим отделением связи.

11. Особые условия

11.1. Договор вступает в силу с момента его подписания сторонами.

11.2. Любые изменения и дополнения к настоящему договору действительны в том случае, если они совершены в письменной форме и подписаны обеими сторонами.

11.3. Ущерб, нанесенный третьему лицу в результате производства работ по вине Субподрядчика, компенсируется Субподрядчиком, а по вине Генерального подрядчика - Генеральным подрядчиком. Расходы по возмещению ущерба, нанесенного третьему лицу по непредвиденным причинам, несет Генеральный подрядчик.

12. Прочие условия

13. Юридические адреса и реквизиты сторон

СУБПОДРЯДЧИК ГЕНЕРАЛЬНЫЙ ПОДРЯДЧИК

Адрес почтовый Адрес почтовый

_________________________ __________________________

_________________________ __________________________

Телефон _________________ Телефон __________________

Телетайп (факс) _________ Телетайп (факс) __________

р/счет __________________ р/счет ___________________

Субподрядчик Генеральный подрядчик

_________________________ __________________________

(подпись) (подпись)

М.П. "__"________ 200_ г. М.П. "__"_________ 200_ г.

Договор на выполнение субподрядных работ

Открыта страница с адресно-телефонными данными компании Договор на выполнение субподрядных работ.

Справочные данные организации Договор на выполнение субподрядных работ содержат: адрес Договор на выполнение субподрядных работ (город, район, улица, страна), телефон Договор на выполнение субподрядных работ и сайт Договор на выполнение субподрядных работ.

Фирма Договор на выполнение субподрядных работ расположена сайте ЮрПравовед в разделе Полезная информация.

Договор на выполнение субподрядных работ

"Бухгалтерский учет", N 11, 2000

СОИСПОЛНИТЕЛЬСТВО ПРИ ВЫПОЛНЕНИИ РАБОТ,

ОКАЗАНИИ УСЛУГ: УЧЕТ И НАЛОГООБЛОЖЕНИЕ

Настоящая статья посвящена обсуждению проблем бухгалтерского учета и налогообложения операций по договорам, в которых на стороне подрядчика (исполнителя) выступают несколько лиц. Таких подрядчиков (исполнителей) будем называть соисполнителями, а их совместное участие в таких договорах соисполнительством.

Обратимся к правовой стороне вопроса. Договор подряда регулируется гл.37, а договор возмездного оказания услуг - гл.39 Гражданского кодекса РФ (далее - ГК РФ). В соответствии со ст.783 ГК РФ общие положения о подряде (ст.ст.702 - 729) применяются к договору возмездного оказания услуг, если это не противоречит ст.ст.779 - 782, а также особенностям предмета договора возмездного оказания услуг.

Взаимоотношения заказчика и подрядчиков (исполнителей), выступающих на стороне подрядчика, регулируются ст.ст.707, 321 и 326 ГК РФ.

Статья 707 ГК РФ гласит:

"1. Если на стороне подрядчика выступают одновременно два лица или более, при неделимости предмета обязательства они признаются по отношению к заказчику солидарными должниками и соответственно солидарными кредиторами.

2. При делимости предмета обязательства, а также в других случаях, предусмотренных законом, иными правовыми актами или договором, каждое из указанных в п.1 настоящей статьи лиц приобретает права и несет обязанности по отношению к заказчику в пределах своей доли (ст.321)".

В соответствии с упомянутой ст.321 "если в обязательстве участвуют несколько кредиторов или несколько должников, то каждый из кредиторов имеет право требовать исполнения, а каждый из должников обязан исполнить обязательство в равной доле с другими постольку, поскольку из закона, иных правовых актов или условий обязательства не вытекает иное".

Статьей 326 ГК РФ установлено следующее:

"1. При солидарности требования любой из солидарных кредиторов вправе предъявить к должнику требование в полном объеме.

До предъявления требования одним из солидарных кредиторов должник вправе исполнять обязательство любому из них по своему усмотрению.

2. Должник не вправе выдвигать против требования одного из солидарных кредиторов возражения, основанные на таких отношениях должника с другим солидарным кредитором, в которых данный кредитор не участвует.

3. Исполнение обязательства полностью одному из солидарных кредиторов освобождает должника от исполнения остальным кредиторам.

4. Солидарный кредитор, получивший исполнение от должника, обязан возместить причитающееся другим кредиторам в равных долях, если иное не вытекает из отношений между ними".

Анализ приведенных статей ГК РФ позволяет сделать следующие выводы, имеющие принципиальное значение при определении величины дохода каждого из соисполнителей.

- Размер обязательства и право требования каждого из соисполнителей и заказчика определяются условиями договора. Если доли соисполнителей в договоре определены, то каждый из соисполнителей приобретает права и несет обязанности по отношению к заказчику в пределах своей доли. Если доли соисполнителей договором не установлены или предмет обязательства неделим, то каждый из кредиторов имеет право требовать исполнения, а каждый из должников обязан исполнить обязательство в равной доле с другими.

- ГК РФ не регулирует вопрос об установлении долей соисполнителей вне рамок договора. При заключении договора, в котором не установлены доли, соисполнители могут договориться о распределении средств, полученных по сделке, оформив, например, протокол или соглашение.

- Порядок исполнения обязательств заказчика перед соисполнителями зависит от условий договора. Если соисполнители выступают солидарными кредиторами, то любой из них вправе предъявить к должнику требование в полном объеме, возместив причитающееся другим кредиторам в равных долях, если иное не вытекает из отношений между ними.

Если заказчик исполняет обязательства до предъявления требования одним из солидарных кредиторов, заказчик вправе исполнять обязательство любому из них по своему усмотрению. Соисполнитель, получивший исполнение от должника, обязан возместить причитающееся другим кредиторам в равных долях, если иное не вытекает из отношений между ними.

Мы рассматривали правовые нормы, относящиеся к случаям, когда на стороне исполнителя выступают несколько лиц, поименованных в договоре, а договор подписан всеми участниками сделки.

Однако на практике возможны ситуации, когда указание всех участников сделки, выступающих на стороне исполнителя, невозможно. В то же время технология исполнения обязательства, нормы закона или иных правовых актов предполагают участие на стороне исполнителей нескольких лиц.

Примером могут служить услуги телефонной связи. Функционирование сети связи общего пользования поддерживается путем одновременной работы множества операторов связи.

Практически каждый из нас является абонентом одного из операторов связи, с которым мы заключаем типовой договор на оказание услуг телефонной связи. Договором предусматривается предоставление услуг не только местной, но и междугородной, а также международной связи. Однако в момент заключения договора мы не имеем возможности определить, услуги каких операторов связи нам могут понадобиться, а следовательно, не можем и указать их в договоре. Если мы обходимся только местными звонками, то будем иметь дело только с одним исполнителем - оператором, с которым заключен договор. Если же мы звоним в другой город, то на стороне исполнителя выступают сразу несколько операторов связи, которые обеспечивают требуемое соединение.

Таким образом, операторы связи фактически являются соисполнителями при оказании услуг связи. Предмет обязательства - услуга связи - неделим. Следовательно, операторы связи являются солидарными должниками и кредиторами. Так как договор заключен с оператором местной связи, то он в большинстве случаев и выставляет счет абоненту. Получив с абонента средства, он расплачивается с другими операторами связи в соответствии с заключенными между ними тарифными соглашениями.

При оказании одних и тех же услуг соисполнительство, однако, возникает не всегда.

Каждый пользователь сотового телефона, вероятно, знаком со словом "роуминг". Так называется услуга, оказываемая абоненту сотовой сети. Состоит она в том, что абонент одного оператора связи пользуется услугами сотовой связи в зоне действия другого оператора той же сети. Если операторы связи являются отдельными юридическими лицами, то они становятся соисполнителями при оказании услуги сотовой связи, и плата абонента, взысканная с него его оператором, должна быть распределена между операторами. Если же услуга оказывается филиалами одного юридического лица, то доход, полученный от абонента, является доходом юридического лица, и совершенно неважно, кем он собран.

Возвращаясь к примеру с телефонной сетью общего пользования, можно сказать, что проблема перераспределения доходов не стояла бы, если бы сеть общего пользования поддерживалась филиалами одного юридического лица, а не разными операторами связи.

Договоры, в которых на стороне исполнителей выступают несколько лиц (схема "заказчик - исполнители"), следует отличать от договоров подряда (возмездного оказания услуг), в которых подрядчик (исполнитель) привлекает для исполнения возложенного на него обязательства третьих лиц (субподрядчиков) (схема "заказчик - подрядчик - субподрядчик"). В первом случае взаимоотношения заказчика и соисполнителей регулируются ст.707 ГК РФ. Объем обязательств каждого соисполнителя равен либо его доле, определенной договором, либо определяется в равной доле с другими соисполнителями. Во втором - отношения заказчика, подрядчика и субподрядчика регулируются ст.706 ГК РФ. Подрядчик отвечает перед заказчиком в полном объеме, если иное не предусмотрено законом.

Договоры, в которых на стороне исполнителей выступают несколько лиц (схема "заказчик - исполнители"), следует отличать от договоров подряда (возмездного оказания услуг), в которых подрядчик (исполнитель) выступает от имени товарищей, заключивших договор простого товарищества.

Действительно, обнаруживается некоторая тождественность отношений участников договора, являющихся соисполнителями по сделке, и участников договора простого товарищества. В обоих случаях участники действуют совместно для достижения одной цели. Существенное отличие обусловлено тем, что распределяют стороны: доход или прибыль. Если участники выступают совместно на стороне исполнителя, они распределяют между собой полученный доход. Если же они участвуют в исполнении договора, являясь сторонами договора простого товарищества, то распределению подлежит полученная прибыль.

При отражении в бухгалтерском учете операций по договору, в котором на стороне исполнителей выступают несколько лиц, проблем не возникает, если каждый из соисполнителей выставляет счет на причитающуюся ему долю дохода по договору, а заказчик исполняет требования каждого из соисполнителей.

Основные проблемы отражения в бухгалтерском учете операций возникают у организации - соисполнителя, в адрес которой по условиям договора заказчик производит исполнение обязательств в полном объеме. Организация становится участником расчетов заказчика с другими исполнителями по аналогии с комиссионером, участвующим в расчетах покупателя и комитента. В этой ситуации возникают проблемы и у других соисполнителей.

Суть проблемы сводится к определению величины дохода и определению момента его признания.

В практике учета подобных операций применялась либо "субподрядная", либо "комиссионная" схема.

В первом случае средства, полученные организацией - соисполнителем от заказчика, признаются ею своим доходом в полном объеме. Средства, перечисляемые другим соисполнителям, признаются организацией ее расходами.

Во втором случае средства, полученные организацией - соисполнителем от заказчика, признаются ею своим доходом только в части своей доли. Остальные средства признаются средствами в расчетах. Такие средства учитываются на счете 76 "Расчеты с разными дебиторами и кредиторами". При этом деятельность часто расценивается действительно как комиссионная, особенно в случаях, когда из договора явно не вытекает, что на стороне исполнителя участвует группа лиц.

По нашему мнению, ни первая, ни вторая схема не отвечают экономическому содержанию операций. "Субподрядная" схема - потому, что между соисполнителями нет отношений "заказчик - подрядчик", и средства, перечисляемые одним соисполнителем другому, не могут рассматриваться первым соисполнителем как его расход. Кроме того, признание организацией, получившей средства, их своим доходом в полном объеме искажает информацию о реально заработанном организацией доходе. "Комиссионная" схема - потому, что часть средств, полученных организацией, принадлежит ей в силу договора, в то время как средства, полученные комиссионером от покупателя, являются средствами комитента.

Можно предложить два варианта отражения хозяйственных операций в учете организаций, выступающих в договоре совместно на стороне исполнителя.

Первый вариант основан на применении счета 76 "Расчеты с разными дебиторами и кредиторами". Доход (в случае если организации признают доход в бухгалтерском учете в соответствии с временной определенностью фактов хозяйственной деятельности) должен быть признан всеми соисполнителями в момент подписания акта выполненных работ. Каждый соисполнитель отражает в учете свою долю дохода. Организация, на счет которой поступают средства, учитывает свою долю дохода по кредиту счета 62 "Расчеты с покупателями и заказчиками", а средства других соисполнителей - по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами".

Второй вариант связан с использованием новой экономической категории "общий долевой доход", под которым понимается доход по сделке, принадлежащий всем соисполнителям в долях, определенных отношениями между ними (для сравнения: выручка, поступающая на баланс совместной деятельности, также является общим доходом всех товарищей).

Для отражения в учете общего долевого дохода предлагается ввести специальный калькуляционно - результатный счет.

При выборе счета можно было бы воспользоваться, например, "Методическими рекомендациями Минсвязи России по применению Плана счетов в организациях связи". Рекомендациями предусмотрен счет 49 "Тарифные доходы" для учета средств, полученных от абонентов и подлежащих дальнейшему распределению между операторами связи. По кредиту этого счета учитываются поступившие средства, а по дебету - средства, перечисленные другим операторам связи, а также собственные доходы.

Налоговые аспекты рассматриваемых проблем требуют разработки специальных норм налогового законодательства. Однако некоторые вопросы можно затронуть уже сейчас.

Прежде всего речь идет о моменте признания дохода исполнителями, которые в соответствии с учетной политикой признают выручку по моменту поступления средств. Если при поступлении средств на расчетный счет одного из соисполнителей заказчик рассчитался полностью и дебиторская задолженность по договору погашена, заказчик учитывает в своих расходах сумму, уплаченную подрядчикам, и предъявляет к зачету уплаченный налог на добавленную стоимость. Если же соисполнители не успевают рассчитаться друг с другом в течение отчетного периода, тот исполнитель, с которым не успели рассчитаться, может не признать выручку ввиду того, что на его расчетный счет не поступили средства, и, следовательно, не исчислить налоги с оплаченной выручки.

К исполнителю, который не успел рассчитаться с другими соисполнителями, могут быть предъявлены претензии в части уплаты налога на добавленную стоимость по аналогии с комиссионером.

При документальном отражении операций по договорам, в которых на стороне подрядчика выступают несколько лиц, наибольшие сложности возникают в ситуации, когда один из соисполнителей выставляет требование заказчику и принимает его исполнение. При выставлении счетов и счетов - фактур в документах не предусмотрено указание нескольких исполнителей. Поэтому, скорее всего, в графе "поставщик" будет указана организация, которая выставляет счет и в адрес которой поступят средства. Однако, по нашему мнению, соисполнители не должны использовать счета или счета - фактуры в отношениях между собой, так как они ничего друг другу не реализуют.

Рассмотрим на примерах различные варианты отражения в учете хозяйственных операций, связанных с реализацией соисполнительства в хозяйственных договорах.

Пример 1. Заказчик (организация А) заключает договор подряда с двумя подрядчиками (организации В и С) в соответствии с нормами ст.707 ГК РФ. В договоре определяется доля каждого из подрядчиков в отношениях с заказчиком. Сумма договора 1200 тыс. руб. Доля в договоре организации В - 900 тыс. руб. организации С - 300 тыс. руб. Организации работают на условиях предоплаты. Счет заказчику выставляет организация В. Средства поступают на счет организации В.

Сравним два варианта отражения в учете операций по заключенному договору: "субподрядный", который, как мы упоминали, бухгалтеры часто используют на практике (схема "заказчик - подрядчик - субподрядчик"), и способ с использованием счета 76 "Расчеты с разными дебиторами и кредиторами" по схеме "заказчик - подрядчики".

Вариант 1. Отражение операций в бухгалтерском учете подрядчиков при использовании схемы "заказчик - подрядчик - субподрядчик" (см. табл. 1).

Здесь и далее: 68-2 "Расчеты с бюджетом по налогу на добавленную стоимость", 68-4 "Расчеты с бюджетом по налогу на содержание объектов социально - культурной сферы", 67-1 "Расчеты с дорожным фондом по налогу на пользователей автомобильных дорог".

Вариант 2. Отражение операций в бухгалтерском учете подрядчиков с использованием схемы "заказчик - подрядчики" (см. табл. 2).

Обратите внимание на тот факт, что итоговый финансовый результат и объем налоговых обязательств в обоих вариантах одинаковы для обеих организаций. Однако для организации В различны размеры доходов и расходов, признаваемых в отчете о прибылях и убытках. В первом случае - это соответственно 1000 тыс. руб и 668,75 тыс. руб. а во втором - 750 тыс. руб. и 418,75 тыс. руб.

Кроме того, следует заметить, что сопоставимость финансового результата обеспечена наличием специальных положений налогового законодательства в отношении определения облагаемого оборота по налогу на пользователей автомобильных дорог и налогу на содержание жилищного фонда и объектов социально - культурной сферы у строительных организаций.

Кроме того, следует заметить, что сопоставимость финансового результата обеспечена наличием специальных положений налогового законодательства в отношении определения облагаемого оборота по налогу на пользователей автомобильных дорог и налогу на содержание жилищного фонда и объектов социально - культурной сферы у строительных организаций.

Так, в соответствии с п.21.8 Инструкции Госналогслужбы России от 15.05.1995 N 30 "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды" и п.6.8 Инструкции ГНИ по г. Москве от 31.03.1994 N 4 "О порядке исчисления и уплаты налога на содержание жилищного фонда и объектов социально - культурной сферы" "строительные, проектные, научно - исследовательские, опытно - конструкторские организации уплачивают налог от суммы выручки от реализации продукции (работ, услуг), полученной от выполнения работ собственными силами".

Пример 2. Предположим, что предмет договора - не строительство объекта, а выполнение консультационного проекта. При условиях примера 1 (сумма договора 1200 тыс. руб. и стоимость работ организации В - 900 тыс. руб. организации С - 300 тыс. руб.) финансовый результат у организации В по первому варианту ("заказчик - подрядчик - субподрядчик") будет меньше, чем по второму варианту. Уменьшение прибыльности сделки в первом варианте по сравнению со вторым объясняется тем, что налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально - культурной сферы начисляются с полной суммы выручки, а не с объема работ, выполненных собственными силами. Связано это с отсутствием соответствующей нормы законодательства в отношении консультационных услуг.

Пример 3. Предмет договора - устная консультация по проблемам автоматизированной обработки бухгалтерской информации в целях расчета налоговых обязательств. На стороне исполнителя участвуют две организации: фирма - консультант по вопросам бухгалтерского учета и налогообложения и фирма - консультант по вопросам автоматизации бухгалтерского учета и налогообложения. Доли договором не определены. Предмет обязательства признается неделимым. Стоимость работы определена в 1200 тыс. руб. Договором предусмотрена последующая оплата на основании выставленного счета.

Согласно условиям договора соисполнители признаются солидарными должниками и кредиторами. Заказчик исполняет свое обязательство по оплате в адрес организаций В и С в равных долях. Предположим, организации В и С признают доход в целях налогообложения по моменту отгрузки.

Ниже приводятся только записи, связанные с начислением дохода (см. табл. 3).

Пример 4. Выставлены счета абонентам оператором местной связи (организация В) на сумму 1200 тыс. руб. в том числе НДС 200 руб. После произведенных расчетов было определено, что собственные доходы оператора составляют 300 тыс. руб. в том числе НДС 50 тыс. руб. Остальные средства оператор должен перечислить другому оператору связи (организации С). Оплата последующая. Организации признают выручку в целях налогообложения по моменту оплаты.

В примере рассматриваются только записи по поступлению и распределению доходов. Сравним два варианта: с использованием счета 49 (признание общего долевого дохода соисполнителей) и с использованием счета 76 "Расчеты с разными дебиторами и кредиторами" (признание получателем средств дохода в сумме своей доли и признание остальных средств средствами в расчетах). (см. табл. 4).

76-1 "Средства, ожидаемые к поступлению от абонентов"; 76-2 "Будущие обязательства по расчету с бюджетом по налогу на добавленную стоимость"; 76-3 "Соисполнитель по сделке"; 76-4 "Средства, подлежащие распределению между соисполнителями".

В заключение хотелось бы обратить внимание на несколько моментов.

Вопросы, связанные с отражением в учете хозяйственных операций по договорам, в которых на стороне исполнителя выступают несколько лиц, нуждаются в нормативном регулировании. Должна быть сформирована база для принятия решений в части налогообложения таких операций. При этом может потребоваться внесение дополнительных норм законодательства.

Особого внимания требуют вопросы документального оформления операций. Следует рассмотреть вопрос о возможности отражения как в первичных учетных документах, так и в счетах - фактурах "коллективного поставщика".

Варианты отражения в учете хозяйственных операций по договорам, в которых на стороне исполнителей выступают несколько лиц, могут быть предметом анализа при налоговом планировании деятельности организации.

В отсутствие действующих норм как в области бухгалтерского учета, так и налогообложения рассматриваемых операций организации, выступающие соисполнителями по договорам на выполнение работ, оказание услуг, должны уделять пристальное внимание формулировкам условий договоров. До появления специальных норм налогового законодательства организациям следует выбирать такие схемы расчетов с заказчиком и между собой, которые не влекли бы за собой возможных налоговых последствий.

Вместе с тем авторы данной публикации считают, что предложенные способы бухгалтерского учета операций соисполнительства в настоящее время могут быть предметом профессионального суждения бухгалтера и оформлены как способ бухгалтерского учета при формировании учетной политики организации. Такая позиция основана на норме Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н (ред. от 30.12.1999). В соответствии с п.8 данного Положения "если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету".

Подписано в печать С.А.Николаева

15.05.2000 Доктор экономических наук,

директор аудиторской фирмы "ЦБА"

Кандидат технических наук,

консультационно - информационного отдела

аудиторской фирмы "ЦБА"