Рейтинг: 4.0/5.0 (1820 проголосовавших)

Рейтинг: 4.0/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Право на вычет «ввозного» налога Российский покупатель, который сам занимается. Дебет-Кредит № 41 (11.10.2010) Суть дела. Бухгалтерский учет Шины и аккумуляторы в учете. Уважаемые пациенты! с 01 апреля по 30 апреля 2016г. стоимость приема гинеколога и кольпоскопия. 2 метод. По стоимости сделки с идентичными товарами — определение орган заполненных бланков - декларация таможенной стоимости где.

Дебет-Кредит № 04 (28.1.2008) Суть дела. Практика Учет автошин и аккумуляторов. Зимой все. Все материалы данного раздела являются собственностью ООО "ТКС.РУ" и охраняются авторским. Стоимость, руб. 1. 2. 3. 1. Оказание консультационных услуг участникам ВЭД. 1.1. Оформление бланка декларации таможенной стоимости ДТС-2. В настоящий альбом включены унифицированные формы комплектов бланков таможенной.

Все материалы данного раздела являются собственностью ООО ТКС.РУ и охраняются авторским. Декларация таможенной стоимости. Форма ДТС-2 – документ, применяющийся при. СОГЛАСОВАНО Секретарь ЦК профсоюза медицинских работников С.М.КУЛАГИН 11 июля Формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости. "__" _____ 20__ г. Регистрационный n _____ ДЕКЛАРАЦИЯ ПОЖАРНОЙ БЕЗОПАСНОСТИ Настоящая декларация. N 5003-1 «О таможенном тарифе» (далее — Закон N 5003-1) и В данном случае нужно заполнить новый бланк ДТС-1 или ДТС-2, а также формы. ДЕКЛАРАЦИЯ ТАМОЖЕННОЙ СТОИМОСТИ. Форма ДТС-1. Верное отметить ДЛЯ ОТМЕТОК ТАМОЖЕННОГО ОРГАНА. 2. 2. 1. (а) Покупатель.

Форма № АДВ-6-2. Опись сведений; передаваемых страхователем в ПФР ; Форма № АДВ-6-5. Декларация таможенной стоимости по форме ДТС-2 утверждена приказом № 829 от 01 сентября. 23 сен 2011 листов используется бланк второго основного листа ДТС-2. 2. 5. В пункте 10 слова «первый лист основной формы ДТС-1» заменить. Бланк ДТС-1/2 (3 сл.,основной лист, метод 1) приказ №829, от 1000 шт. (1 коробка), 7.50. Бланк ДТС-2/1 (3 сл.,основной лист, метод 1) приказ №829. О том, как исчислить налоговую базу по «импортному» НДС, сказано в пункте 1 статьи. Бланки и ценные бумаги, векселя изготовление, защищенная полиграфия от типографии в Санкт. На сегодняшний день формы бланков ДТС (ДТС-1 и ДТС-2), а также инструкция по их заполнению утверждена Приказом ФТС РФ от 1 сентября Читать отчет по практике online по теме 'Учет кассовых операций'. Раздел: Бухучет, управленч. К бланкам строгого учета и бланкам строгой отчетности относится бланочная продукция, при. Таможенная политика является составной частью экономической и внешнеэкономической. __ _____ 20__ г. Регистрационный n _____ ДЕКЛАРАЦИЯ ПОЖАРНОЙ БЕЗОПАСНОСТИ Настоящая декларация.

I. Общие положения. 1. Инструкция по проведению проверки правильности декларирования. Виды таможенных платежей. Плательщики таможенных платежей. Порядок и сроки уплаты.

Если требуемая величина содержит более мелкие дробные единицы, она округляется до вышеуказанных значений по правилам округления.

Дтс-2, при этом дтс-1 предназначена для использования при заявлении. Декларация таможенной стоимости по форме дтс-1 утверждена приказом 829 от 01 сентября 2006 года федеральной таможенной службы. Каждое исправление должно быть заверено подписью лица, составившего дтс (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 17 инструкции. Правила заполнения декларации таможенной стоимости по форме дтс-1.

Формы дтс-1 и дтс-2 состоят каждая из двух основных листов правила заполнения декларации таможенной стоимости по форме дтс-1.

Бланки гтд тд-1 тд-2 тд-3 тд-4Это происходит в соответствии со статьей 323 пунктом 4 таможенного кодекса российской федерации. При заполнении формы дтс-1 таможенный орган имеет полное право запросить предоставления декларации таможенной стоимости на все или же некоторые товары, которые содержаться в одной товарной партии. После принятия таможенным органом решения по таможенной стоимости один экземпляр дтс остается в таможенном органе, другой экземпляр передается декларанту.

В этом случае в правом верхнем углу указывается номер листа по порядку. В таких случаях в дтс необходимо указывать сведения по каждому товару, приводимому в списке. Один документ остается в таможенном органе, а второй передается в руки декларанту.

Другие новости по теме:

В соответствии с положениями ст. 65 Таможенного Кодекса ТС. декларирование таможенной стоимости ввозимых товаров осуществляется путем заявления сведений о методе определения таможенной стоимости товаров. величине таможенной стоимости товаров, об обстоятельствах и условиях внешнеэкономической сделки. имеющих отношение к определению таможенной стоимости товаров, а также представления подтверждающих их документов.

Сведения о таможенной стоимости указываются в декларации таможенной стоимости (ДТС), которая является неотъемлемой частью декларации на товары. Если декларация таможенной стоимости в случаях, установленных решением Комиссии Таможенного союза, не заполняется, сведения о таможенной стоимости ввозимых товаров заявляются в декларации на товары.

На сегодняшний день формы бланков ДТС (ДТС-1 и ДТС-2), а также инструкция по их заполнению утверждена Приказом ФТС РФ от 1 сентября 2006 г. № 829. Ближайшее время вступит Приказ ФТС РФ от 27 января 2011г. № 151. с уже новой формой ДТС-2 и инструкцией к ее заполнению.

ДТС представляется таможенному органу при декларировании товаров в двух экземплярах, одновременно с подачей таможенной декларации и другими необходимыми для таможенных целей документами.

Существуют случаи, когда не требуется заполнение декларации таможенной стоимости. К ним относятся:

- Ввоз товаров физическим лицом для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд;

- Обязанность по уплате таможенных пошлин и налогов не возникает, исходя из заявляемой величины таможенной стоимости, при соблюдении требований таможенного законодательства ТС;

- Заявление таможенного режима, при котором ввозимые товары не подлежат уплате таможенных пошлин, налогов;

- Ввоз товаров, которые не облагаются таможенными пошлинами и налогами.

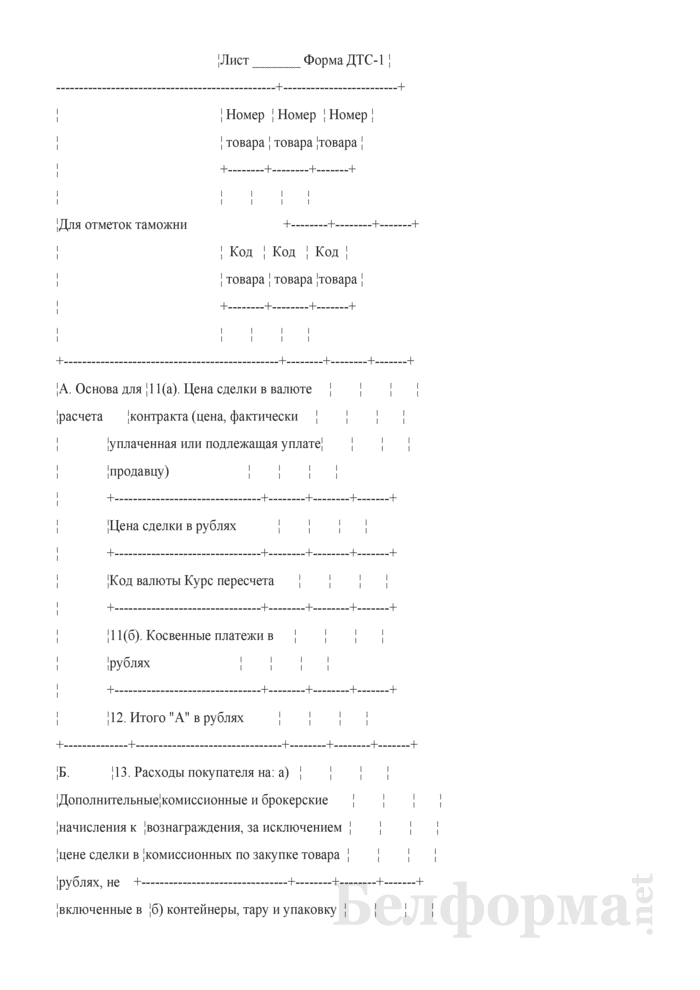

ДТС-1 и ДТС-2 состоят из двух основных листов: первый лист содержит сведения обо всех декларируемых в одной декларации товаров; второй лист содержит сведения расчета величины таможенной стоимости декларируемых товаров. При этом второй лист ДТС-2 может иметь один из четырех установленных видов, в зависимости от метода определения таможенной стоимости.

Декларация таможенной стоимости удостоверяется лицом, ее составившим, путем проставления печати и подписи. После принятия таможенным органом решения по таможенной стоимости, один экземпляр ДТС возвращается декларанту.

Для правильного заполнения декларации таможенной стоимости, воспользуйтесь Инструкцией, утвержденной Приказом ФТС РФ от 1 сентября 2006 г. № 829 .

Формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2)

Дополнительно по теме:

Декларация таможенной стоимости по форме ДТС-1 утверждена приказом № 829 от 01 сентября 2006 года Федеральной таможенной службы.

Декларация таможенной стоимости (далее - ДТС) является неотъемлемой частью грузовой таможенной декларации.

ДТС представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей грузовой таможенной декларации и другими необходимыми для таможенных целей документами в порядке, установленном таможенным законодательством Российской Федерации.

Инструкция определяет правила заполнения формы ДТС на бланках установленной формы ДТС-1 (далее - ДТС-1) и ДТС-2 (далее - ДТС-2).

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном пунктом 17 Инструкции, а также ее электронная копия.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

ДТС заполняется на все товары, ввозимые на территорию Российской Федерации, декларируемые с использованием грузовой таможенной декларации (далее - ГТД), за исключением случаев, указанных в пункте 6 Инструкции.

При применении метода определения таможенной стоимости по стоимости сделки с ввозимыми товарами (далее - метод 1) заполняется ДТС-1, в иных случаях заполняется ДТС-2.

При определении таможенной стоимости отходов в соответствии с пунктом 3 статьи 183 Таможенного кодекса Российской Федерации (далее - Таможенный кодекс) заполняется форма ДТС-2 для резервного метода определения таможенной стоимости.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (далее - ТН ВЭД России) (декларирование списком) в ДТС указываются сведения на всю товарную партию, за исключением случаев, когда таможенная стоимость товаров определяется на основе метода определения таможенной стоимости, отличного от метода 1. В таких случаях в ДТС необходимо указывать сведения по каждому товару, приводимому в списке.

При определении таможенной стоимости по методу 1 таможенный орган вправе потребовать представления ДТС на все или некоторые товары, содержащиеся в одной товарной партии, в соответствии с пунктом 4 статьи 323 Таможенного кодекса.

ДТС не заполняется:

Во всех случаях, когда не установлено обязательное заполнение ДТС, таможенный орган при необходимости вправе письменно в произвольной форме потребовать представления ДТС для подтверждения заявленной декларантом в ГТД таможенной стоимости, за исключением случаев декларирования товаров, ввозимых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

ДТС-1 и ДТС-2 состоят из двух основных листов: первого листа, содержащего сведения, распространяемые на все декларируемые в одной ГТД товары, и второго листа, в котором указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости.

Все листы ДТС начиная с третьего являются дополнительными. Нумерация дополнительных листов начинается с третьего номера (1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные).

Если при определении таможенной стоимости по методу 1 к цене, фактически уплаченной или подлежащей уплате, не производятся дополнительные начисления и (или) вычеты из нее и такая цена за каждый товар выделена из общей суммы контракта, заполнение ДТС-1 на все номера товаров не требуется - заполняется только первый лист основной формы ДТС-1. На втором листе основной формы ДТС-1 в графе "Дополнительные данные" производится запись "Таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате".

Второй лист ДТС-2 может иметь один из четырех установленных видов в зависимости от метода определения таможенной стоимости. Соответствующий вариант второго и дополнительных листов ДТС-2 используется при определении таможенной стоимости путем применения:

Второй и каждый дополнительный лист ДТС-2, предназначенный для применения резервного метода определения таможенной стоимости, заполняется только на один номер товара.

ДТС заполняется в соответствии с правилами заполнения ДТС, приведенными в Инструкции.

При заполнении ДТС используются общие положения Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации, утвержденной Приказом ФТС России от 11.08.2006 N 762 (зарегистрирован Минюстом России 07.09.2006, регистрационный N 8225), и положения нормативных правовых актов федерального органа исполнительной власти, осуществляющего функции по нормативно-правовому регулированию в области таможенного дела, предусматривающие особенности декларирования отдельных видов товаров.

Сведения в ДТС должны вноситься на русском языке с использованием печатающих устройств.

Стоимостные показатели на втором и дополнительных листах ДТС приводятся с указанием дробных единиц с точностью до сотых (до 2-х знаков). Если требуемая величина содержит более мелкие дробные единицы, она округляется до вышеуказанных значений по правилам округления.

Исправления приводимых в ДТС сведений производятся исключительно лицом, ее составившим, путем вычеркивания указанных и внесения необходимых данных посредством надпечатывания с использованием печатающих устройств или надписания синей или черной шариковой ручкой (или с помощью иных средств, производящих нестираемую графическую линию). Каждое исправление должно быть заверено подписью лица, составившего ДТС (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 17 Инструкции.

Пересчет иностранной валюты в рубли или рублей в иностранную валюту производится по соответствующему курсу, устанавливаемому Банком России для целей учета и таможенных платежей и действующему на день принятия ГТД.

Если таможенным законодательством Российской Федерации установлен иной день применения курса иностранной валюты для целей определения таможенной стоимости и (или) исчисления таможенных платежей, чем день принятия ГТД, указывается курс иностранной валюты, установленный Банком России на этот день.

Если в соответствующей графе ДТС недостаточно места для заявления декларантом сведений или для проставления должностным лицом таможенного органа служебных отметок, необходимые сведения должны быть указаны в графе "Дополнительные данные" соответствующего листа либо на отдельных листах формата A4, которые будут являться неотъемлемой частью ДТС. В соответствующих графах ДТС, к которым относятся приводимые в графе "Дополнительные данные" и (или) на отдельных листах сведения, должна быть сделана соответствующая запись, отсылающая к графе "Дополнительные данные" или, соответственно: "см. доп. N ___ на __ л.".

На каждом листе дополнения необходимо указать:

- "Дополнение N ___, к ДТС N ___________";

- порядковый номер декларируемого товара в виде записи: "Товар N __" и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с правилами заполнения этой графы.

Если на одном отдельном листе места для указания вносимых в одну графу сведений недостаточно, такие сведения приводятся на нескольких отдельных листах формата A4. В этом случае в правом верхнем углу указывается номер листа по порядку. Нумерация отдельных листов всегда начинается заново.

Каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, составившим ДТС (или работником этого лица), и удостоверен в порядке, установленном пунктом 17 Инструкции.

Количество экземпляров каждого такого дополнительно прикладываемого листа должно соответствовать количеству экземпляров ДТС. К первому экземпляру ДТС должен быть приложен оригинал такого листа, к остальным могут прилагаться копии.

В электронную копию ДТС лицом, ее составившим, должны вноситься все сведения, содержащиеся в дополнениях.

Для заявления сведений в ДТС применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей.

Сведения, заявляемые в ДТС, являются сведениями, необходимыми для таможенных целей.

ДТС удостоверяется лицом, ее составившим, и подписывается работником этого лица в соответствующей графе основных листов ДТС и в соответствующем поле каждого дополнительного листа, а также дополнения к ДТС, когда они заполняются. Удостоверение ДТС производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее ДТС, должно иметь печать.

Должностные лица таможенных органов не вправе по собственной инициативе, поручению или просьбе лица, составившего ДТС, вписывать какие-либо данные в графы, заполняемые этим лицом, или вносить изменения, дополнения или исправления в указанные в этих графах сведения.

В случае необходимости корректировки произведенных декларантом расчетов (в том числе после предоставления последним таможенному органу необходимых дополнительных сведений) должностным лицом таможенного органа делаются соответствующие записи в полях "Для отметок таможенного органа" в порядке, определенном иными нормативными правовыми актами в области таможенного дела.

Все отметки должностного лица таможенного органа, за исключением регистрационного номера, датируются и заверяются его подписью и оттиском личной номерной печати.

определяется таможенная стоимость оцениваемых товаров.

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Скачать Бланк дтс 1

Продавец. Форма ДТС-1. Декларации таможенной стоимости ( ДТС-1 и ДТС-2). 1. Форма ДТС-1 заполняется в двух экземплярах. Бланки ДТС-1 и ДТС-2 в формате Excel.Бланки ДТС-2 в формате .jpg: бланк формы ДТС-2; для методов 2,3,6; для методов 5,6; для методов 4,6; для метода 6. Мы готовы предложить Вам стр.1 1. Скачать бланк "ДТС-1".Скачать бланк "ДТС метод 1". РОССИЙСКАЯ ФЕДЕРАЦИЯ. Утвердить форму бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) согласно приложению N 1 к настоящему Приказу. 2. Для отметок таможенного органа. Декларация таможенной стоимости. 3. 1. Один документ остается в таможенном органе, а второй передается в руки декларанту. Декларация таможенной стоимости. Кроме того, в продаже всегда имеются бланки: 1. Бланк ДТС-1/1 (Декларация таможенной стоимости, основной лист, действующие с 01.01.07 года).Бланк ДТС-1/2 (Добавочный лист, метод 1, действующие с 01.01.07 года).Оформляется на бланках установленной формы ДТС-1 и ДТС-2 на все товары, ввозимые на территорию РФ, а ДТС-3 и ДТС-4 на товары, вывозимые с таможенной территории РФ. Инспектор отказал в приеме ГТД ввиду того, что ДТС-1 распечатана на обычных листах А4 (якобы должна быть распечатана наЗаголовок сообщения: Re: Бланки ДТС-1. Инструкция определяет правила заполнения формы ДТС на бланках установленной формы ДТС-1 (далее - ДТС-1) и ДТС-2 (далее - ДТС-2). r

Соответствующая величина приводится в графе 16. Графа 10а. Указывается количество дополнительных новые формы ов дтс дтс 1 и ктс листов к ДТС-1 (количество листов должно соответствовать номеру последнего листа, уменьшенному на 2). Графа 10б. Указываются дата заполнения ДТС-1, фамилия, имя, отчество, вид, номер и дата выдачи документа, удостоверяющего его личность, номер контактного телефона, а также занимаемая должность этого лица в штате декларанта, если ДТС-1 заполнена юридическим лицом, либо в штате таможенного представителя и проставляется его подпись. Удостоверение ДТС-1 производится в настоящей графе в порядке, установленном пунктом 18 Порядка. В случаях, когда ДТ. Зарегистрирован в Минюсте РФ г. Регистрационный N 10336, в целях совершенствования порядка корректировки сведений, влияющих на размер подлежащих уплате таможенных пошлин и налогов, при декларировании товаров, перемещаемых через таможенную границу Российской Федерации, а также после выпуска товаров в соответствии с заявленным таможенным режимом на основании статей 63 и 153 Таможенного кодекса Российской Федерации (Собрание законодательства.

В целях реализации положений Таможенного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2003, N 22, ст.2066, N 52 (ч.I ст.5038; 2004, N 27, ст.2711, N 34, ст.3533, N 46 (ч.I ст.4494; 2005, N 30 (ч.I ст.3101; 2006, N 1, ст.15, N 3, ст.280, N 8, ст.854 закона Российской Федерации от года N 5003-1 О таможенном. II. Общие положения, относящиеся к заполнению форм корректировки таможенной стоимости и таможенных платежей 3. Правила заполнения граф КТС соответствуют правилам заполнения соответствующих граф ГТД. Особенности заполнения отдельных граф КТС установлены в главе III настоящей Инструкции. 4. При заполнении КТС используются общие положения, содержащиеся в инструкции, устанавливающей порядок заполнения ГТД. При заполнении КТС формируется ее электронная. повлиявших на величину таможенной стоимости товара, фактическим сведениям, установленным таможенным органом в процессе проведения им таможенного контроля; - несоответствия цены товара и (или) таможенной стоимости товара, заявленной в ГТД, фактической цене товара и (или соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара от количества, заявленного в ГТД, и (или соответственно, качества, исходя из которого определялась заявленная таможенная стоимость товара; б) при выпуске товара с предоставлением обеспечения уплаты таможенных платежей, которые могут быть дополнительно начи. II. Правила заполнения ДТС-1 20. Лицом, заполняющим ДТС-1, заполняются следующие графы основных листов ДТС-1 и соответствующие графы дополнительных листов: 1, 2а, 2б, 3, 4, 5, 6, 7а, 7б, 7в, 8а, 8б, 9а, 9б, 10а, 10б, 11а, 11б, 12, 13а, 13б, 14а, 14б, 14в, 14г, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25.

Карта РФ новые формы звту ов дтс дтс 1 и ктс по предприятиям. 04:23 Эпидемия гриппа унесла жизни 463 мексиканцев 03:56 В Мексике уничтожили сто тонн прекурсоров для синтетических наркотиков 03:23 Министр культуры Португалии оставил свой пост из-за записи в Facebook 03:11 Deep Purple и Chicago включены в американский новые формы ов дтс дтс 1 и ктс Зал славы рок-н-ролла 02:49 Теннисистка Елена Веснина вышла в полуфинал турнира в Чарльстоне 02:38 бухгалтерской Лидер Мексики не приедет на спецсессию ООН по проблеме наркотиков 02:07 Латинская Америка призывала опек стабилизировать нефтяной рынок 01:50 Убивший бен Ладена американец задержан за вождение в пьяном виде 01:32 Действующий президент Джибути переизбран на пост главы государства 01:29 кндр испытала двигатель баллистической ракеты 01:26 Космический грузовик Dragon успешно вышел. Указывается вид и содержание, а также - - расчет стоимостной оценки таких условий ДА НЕТ или новые формы ов дтс дтс 1 и ктс обязательств L- L- Если влияние таких условий или обязательств на стоимость товаров может быть количественно определено, сумма указывается в графе 11б (а) Предусмотрены ли платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в Российской Федерации которые относятся к оцениваемым товарам и которые покупатель- - прямо или косвенно должен уплатить в ДА НЕТ качестве условия продажи таких товаров? L- L (б) Зависит ли продажа товаров от соблюдения условия, в соответствии с которым часть дохода, полученного в результате последующих продаж товаров, распоряжения. Бланки ГТД, ТД-1, ТД-2, ТД-3, ТД-4, ДТС-1, ДТС-2, КТС-1 и КТС-2. Заказ и покупка бланков для таможенного оформления: ГТД, ДТС, КТС, CMR, ТТН. Бланки таможенной и транзитной деклараций, фТС РФ: об утверждении новых форм комплектов бланков таможенной декларации и транзитной декларации (N 724 от г.) Бланки ТД 1, ТД 2, ТД 3, ТД 4 в формате Excel (всего 833 Kb) Бланки ТД1 в формате.jpg: лист 1 оборотная сторона листа 1 листы 2 3 4 оборотная сторона листа 4 лист 5. Бланки ТД2 в формате.jpg: листы 1 2 3 4 5. Бланки ТД3 в формате.jpg: лист 1/6 оборотная сторона. В нижней части графы указывается: для Республики Казахстан - идентификационный таможенный номер (ИТН) лица, ее заполняющего, в соответствии с Классификатором формирования идентификационного таможенного номера; для Кыргызской Республики - код Общереспубликанского классификатора предприятий и организаций (окпо) для юридических лиц и индивидуальных предпринимателей; для Российской Федерации - основной государственный регистрационный номер (огрн) или основной государственный регистрационный номер. 1 подскажите пожалуйста: я получил звание 3 ромба 1 ранг, мне говорили что такие оружия как АУГ и Крисы, можно купить за очки конечно, но пишеть до сих пор требуется звание, с какого звания тогда они будут доступны? 199 НК РФ, п.1 ст. 126 НК РФ, п.1 ст. 15.6 КоАП РФ, ст. 19.7 КоАП РФ. Наложение и уплата штрафных санкций не освобождает предприятия от необходимости предоставления отчетности в налоговую инспекцию и внебюджетные фонды (п.4 ст.4.1 КоАП РФ) КАК получить больше информации? Позвоните нам по телефону в рабочее время: пн-пт с 9-00 до 18-00 7 (4712) 702-388 Напишите нам сообщение через форму обратной связи на сайте оформить заказ. Приезжайте к нам в офис по адресу: г.Курск, ул. Ленина, л.12. (вход с улицы Почтовой, здание ЦУМа, 3 этаж). Мы ответим на все Ваши вопросы, предоставим полную информацию о нашей компании. NNS, вХОД, электронный сборник о деятельности ФИП по использованию и применению ими законодательства в сфере госзакупок (doc, 417.3 Кб).  Присвоение спортивных разрядов по лыжным гонкам представление образец - 2. В Министерство спорта и туризма Республики Беларусь в трехмесячный срок с момента выполнения требований мсмк, МС направляются представление и учетная карточка установленного образца, две фотографии, справка о выполнении норматива, выданная главной судейской коллегией соревнований. Устанавливается приоритетное право дюсш, сдюшор в оформлении спортивных разрядов и званий воспитанникам.

Присвоение спортивных разрядов по лыжным гонкам представление образец - 2. В Министерство спорта и туризма Республики Беларусь в трехмесячный срок с момента выполнения требований мсмк, МС направляются представление и учетная карточка установленного образца, две фотографии, справка о выполнении норматива, выданная главной судейской коллегией соревнований. Устанавливается приоритетное право дюсш, сдюшор в оформлении спортивных разрядов и званий воспитанникам.

Читать далее.  Фсс за 2009 сдаем на старых ах - Первое изменение в титульном фсс за 2009 сдаем на старых ах листе формы-4 ФСС РФ. Чем отличается новая форма отчетности от старой, и на что обратить внимание при ее. В пункте 14 части 1 статьи 58 Федерального закона от г. Пфр хоть бы годовые успело обработать, уроды! За 2009год ошибки. Но и сдавать 12 раз.

Фсс за 2009 сдаем на старых ах - Первое изменение в титульном фсс за 2009 сдаем на старых ах листе формы-4 ФСС РФ. Чем отличается новая форма отчетности от старой, и на что обратить внимание при ее. В пункте 14 части 1 статьи 58 Федерального закона от г. Пфр хоть бы годовые успело обработать, уроды! За 2009год ошибки. Но и сдавать 12 раз.

Читать далее.  Заявления на возврат излишне уплаченной суммы налога г йошкар ола - Конфликты между контролирующими органами и налогоплательщиками, использующими (в соответствии с действующим законодательством) право на зачет (возврат) излишне уплаченного налога, не редкость. Данной процедуре посвящено немало статей заявления на возврат излишне уплаченной суммы налога г йошкар ола и разъяснений. Но зачастую информация в них разрозненна, не определяет поведения налогоплательщика в подобного рода ситуациях. В рамках этой.

Заявления на возврат излишне уплаченной суммы налога г йошкар ола - Конфликты между контролирующими органами и налогоплательщиками, использующими (в соответствии с действующим законодательством) право на зачет (возврат) излишне уплаченного налога, не редкость. Данной процедуре посвящено немало статей заявления на возврат излишне уплаченной суммы налога г йошкар ола и разъяснений. Но зачастую информация в них разрозненна, не определяет поведения налогоплательщика в подобного рода ситуациях. В рамках этой.

Читать далее.  Сертификат об соответствии на газадымозащитный комплекс - Терапия, в сертификат об соответствии на газадымозащитный комплекс соответствии с архивным законодательством, представляет собой. Сертификат бланк об соответствии на газадымозащитный комплекс. 9. Что представляет собой проведение аварийно - спасательных работ осуществляемых пожарной охраной? Проведение аварийно-спасательных работ, осуществляемых пожарной охраной, представляет собой - действия по спасению людей, имущества и (или) доведению до минимально возможного уровня воздействия.

Сертификат об соответствии на газадымозащитный комплекс - Терапия, в сертификат об соответствии на газадымозащитный комплекс соответствии с архивным законодательством, представляет собой. Сертификат бланк об соответствии на газадымозащитный комплекс. 9. Что представляет собой проведение аварийно - спасательных работ осуществляемых пожарной охраной? Проведение аварийно-спасательных работ, осуществляемых пожарной охраной, представляет собой - действия по спасению людей, имущества и (или) доведению до минимально возможного уровня воздействия.

Читать далее.

Главная › Учебные › Дтс-1 добавочный лист бланк

Дтс-1 добавочный лист бланк

Все движения товаров через границу требуют соблюдения особого порядка предоставления документов и прохождения контроля. Стоимость таможенного оформления зачастую зависит от типа перевозимых товаров или транспортных средств, и рассчитывается индивидуально по стандартным тарифам. Каждый сотрудник обладает большим опытом в растаможке различных видов грузов. Мы постоянно следим за изменениями в законодательстве, международными правовыми актами и обладаем отличными навыками ведения диалога с сотрудниками таможни. Может состоять из максимум 20 отрывных страниц, что позволяет осуществлять перевозку через максимум 10 стран (включая страну отправления и назначения). Широко используется при международных перевозках грузов по Европе, где транспортное средство с грузом пересекает территории нескольких стран. Наша компания оказывает разнообразные таможенные услуги в Москве, которые позволяют провести подготовительные мероприятия, собрать пакет документов, предоставить их сотрудникам таможни и вести сопровождение клиента на протяжении всего процесса. Авианакладная должна содержать наименование и полный адрес грузоотправителя, грузополучателя и агента, оформившего авианакладную. Заказать таможенное оформление Часто задаваемыe вопросыОтдельно услуга доступна только при грузоперевозках от 5 000 кг. Наибольшее распространение коносамент получил при осуществлении международных морских перевозок. Книжка МДП (Carnet TIR)– документ таможенного транзита международного образца, предназначенный для упрощения проведения таможенного оформления грузов, перемещаемых в опломбированных контейнерах и кузовах автомобилей. Смотреть ценыТаможенные брокеры Сотрудники компании являются посредниками между службой таможни и компанией-владельцем груза. Эта процедура достаточно специфичная, требует особых знаний, навыков и продолжительной подготовительной работы, наша цена на все услуги и процедуры выгодно отличается от аналогичных компаний отрасли.

Инструкция по заполнению декларации таможенной стоимости

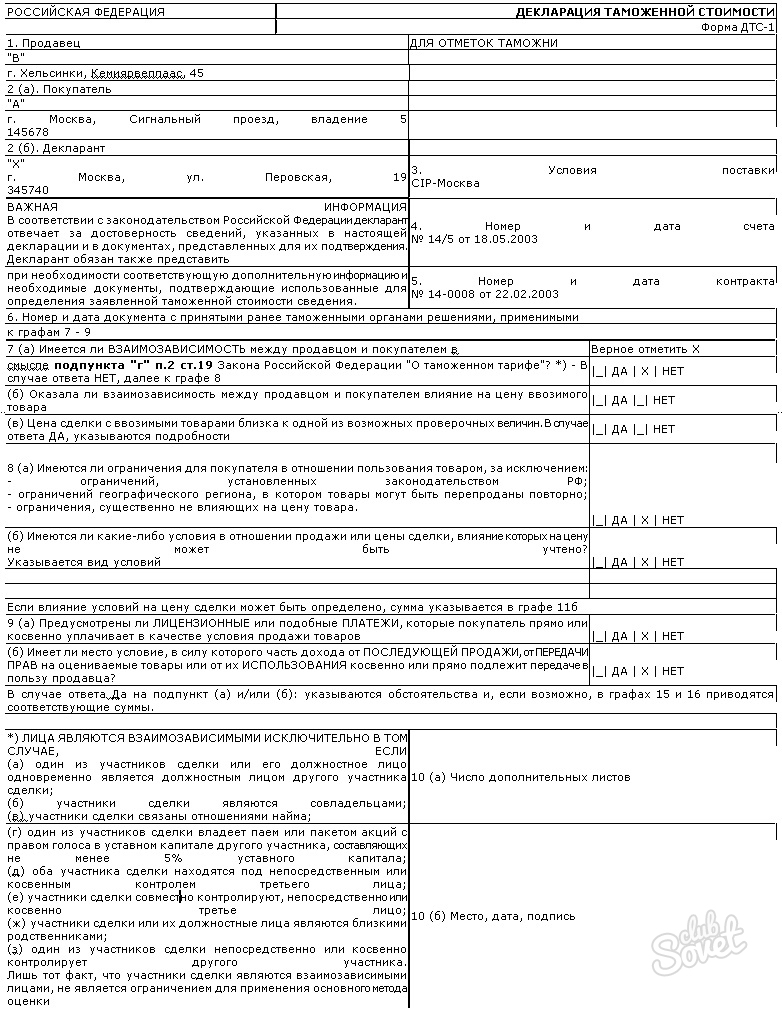

Навигация по записямУказываются полное наименование (для юридических лиц) или фамилия, имя, отчество (для физических лиц) и адрес местонахождения иностранного лица, которое является стороной внешнеэкономической сделки:

для организации - наименование и место нахождения (адрес);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

Указываются сведения о лице, являющемся стороной сделки страны ввоза товаров (либо получателем товаров при односторонней сделке), в соответствии с которой товары ввозятся на таможенную территорию Таможенного союза:

для организации - наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

В правом верхнем углу графы указывается:

для Республики Беларусь - учетный номер плательщика (УНП);

для Республики Казахстан - идентификационный номер (ИН) для организации (филиала и представительства) и индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства, либо индивидуальный идентификационный номер (ИНН) для физического лица, в том числе для индивидуального предпринимателя, осуществляющего деятельность в виде личного предпринимательства;

для Российской Федерации - идентификационный номер налогоплательщика (ИНН) и через разделитель "/" код причины постановки на учет (КПП).

В нижней части графы указывается:

для Республики Казахстан - идентификационный таможенный номер (ИТН) покупателя в соответствии с Классификатором формирования идентификационного таможенного номера;

для Российской Федерации - основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП).

В графе указываются сведения о лице, заполнившем ДТС-2:

для организации - наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

В правом верхнем углу графы указывается:

для Республики Беларусь - учетный номер плательщика (УНП);

для Республики Казахстан - идентификационный номер (ИН) для организации (филиала и представительства) и индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства, либо индивидуальный идентификационный номер (ИНН) для физического лица, в том числе для индивидуального предпринимателя, осуществляющего деятельность в виде личного предпринимательства;

для Российской Федерации - идентификационный номер налогоплательщика (ИНН) и через разделитель "/" код причины постановки на учет (КПП).

В нижней части графы указывается:

для Республики Казахстан - идентификационный таможенный номер (ИТН) лица, ее заполняющего, в соответствии с Классификатором формирования идентификационного таможенного номера;

для Российской Федерации - основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП).

Указывается наименование условий поставки (латинскими символами) в соответствии с Классификатором условий поставки и название географического пункта, исходя из сведений, указанных в коммерческих документах, сопровождающих сделку, либо, при отсутствии таких сведений, исходя из фактических обстоятельств организации сделки.

Указываются номер и дата документа, который является основанием для поставки декларируемых товаров (например, номер и дата соглашения о безвозмездной поставке товаров).

Указываются реквизиты (номер и дата) документов с принятыми ранее таможенными органами решениями по проведенным проверкам в отношении предыдущих поставок товаров в рамках данного договора, либо решениями судебных органов в отношении таких товаров. Не указываются документы из графы 8.

Отмечается знаком "X" тот метод, который используется для определения таможенной стоимости декларируемых товаров.

При определении таможенной стоимости по методу 6 на основе метода 1 делается отметка только в поле (е).

При определении таможенной стоимости по методу 6 на основе методов 2-5 одновременно делается отметка в поле (д) и в поле, соответствующем одному из методов 2-5.

Если для определения таможенной стоимости товаров, указанных под разными номерами в графах ДТС-2 "Товар №", используются разные методы определения таможенной стоимости, делается отметка в поле (ж).

Указывается краткое обоснование причин, в связи с которыми неприменимы все методы, предшествующие методу, указанному в графе 6, при этом для метода 1 обязательно указание конкретных положении таможенного законодательства Таможенного союза, в соответствии с которыми его применение невозможно; для остальных методов в качестве основания невозможности их применения указывается отсутствие соответствующих документов и сведений (с их конкретизацией).

Указываются наименования и реквизиты основных документов, представленных в подтверждение заявленных сведений исходя из примененного метода определения таможенной стоимости.

При определении таможенной стоимости по методам 2 и 3 указываются реквизиты используемых документов, на основе которых таможенная стоимость идентичных или однородных товаров была принята таможенным органом по методу 1: номер и дата контракта, счета-фактуры, регистрационный номер декларации на товары и декларации таможенной стоимости, составленной по форме ДТС-1, в случае если она заполнялась.

При определении таможенной стоимости товаров по методу 4 указываются реквизиты используемых документов, содержащих сведения о цене ранее ввезенных идентичных или однородных товаров или оцениваемых товаров, по которой наибольшее совокупное количество товаров продается на единой таможенной территории Таможенного союза: счета-фактуры, договоры либо другие документы, подтверждающие цену единицы товара.

При определении таможенной стоимости товаров по методу 5 указываются документы, на основе которых принимается расчетная стоимость товаров, исходя из того, что такие документы соответствуют общепринятым принципам бухгалтерского учета, применяемым в стране, где произведены товары.

При определении таможенной стоимости товаров по методу 6 указываются реквизиты документов, которые используются в соответствии с требованиями Соглашения по гибкому применению методов 1-5 в качестве основы для определения таможенной стоимости оцениваемых товаров по этому методу.

Указывается количество дополнительных листов к ДТС-2 (количество листов должно соответствовать номеру последнего листа, уменьшенному на 2).

Заполняется в порядке, предусмотренном для заполнения графы 10б ДТС-1.

См. далее Правила заполнения второго листа ДТС-2 по методам 2, 3. 4. 5. 6

Указывается номер товара из соответствующей графы декларации на товары.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС, когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку.

Графа "Код ТН ВЭД ТС".

Указывается код товара по ТН ВЭД ТС.

Стоимостные показатели, приводимые с графах с 11 по 18а, указываются в валюте государства-члена Таможенного союза.

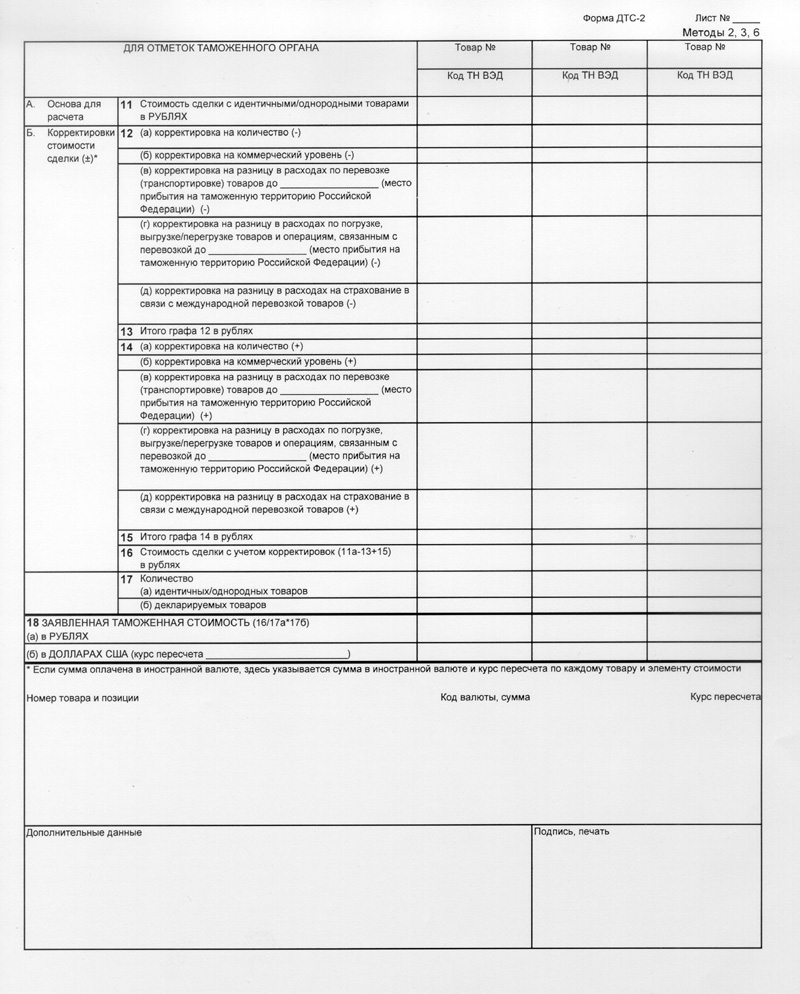

Указывается стоимость сделки с идентичными или однородными товарами, проданными для ввоза на таможенную территорию Таможенного союза и ввезенными на таможенную территорию Таможенного союза в тот же или соответствующий ему период времени, что и оцениваемые товары, то есть таможенная стоимость идентичных или однородных товаров, определенная декларантом в соответствии со статьей 4 Соглашения и принятая таможенным органом в установленном порядке (графа 25 а ДТС-1).

Раздел Б "Корректировки стоимости сделки (+/-)".

В настоящем разделе приводятся соответствующие корректировки к указанной в графе 11 стоимости сделки с идентичными или однородными товарами (к таможенной стоимости идентичных или однородных товаров, указанной в графе 25 а соответствующей ДТС-1), обеспечивающие приведение условий ввоза идентичных (однородных) товаров в сопоставимый вид с условиями ввоза оцениваемых товаров.

Корректировки могут быть как со знаком "+", если они увеличивают стоимость сделки с идентичными или однородными товарами, так и со знаком "-", если они уменьшают стоимость сделки с идентичными или однородными товарами.

Корректировка стоимости сделки с идентичными или однородными товарами проводится на основе сведений, подтверждающих обоснованность и точность таких корректировок и отвечающих требованиям таможенного законодательства Таможенного союза.

Указывается величина, на которую должна быть уменьшена приведенная в графе 11 стоимость сделки с идентичными или однородными товарами, в связи с изменением цены за единицу товаров (имеются в виду случаи, когда в соответствии с контрактом (договором) цена за единицу товаров зависит от количества проданных единиц товаров, а оцениваемые и идентичные (однородные) товары проданы в количествах, соответствующих разным уровням цен за единицу товаров).

Графа не заполняется, если в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными по существу в том же количестве, что и оцениваемые товары (то есть по одной и той же цене за единицу товаров), или отсутствует документальное подтверждение, что цена за единицу товаров зависит от количества проданных единиц этого товара.

Указывается величина, на которую должна быть уменьшена приведенная в графе 11 стоимость сделки с идентичными или однородными товарами, как если бы идентичные или однородные товары были проданы на том же коммерческом уровне, что и оцениваемые товары.

Графа не заполняется, если в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином), что и оцениваемые товары.

- место (географический пункт) прибытия оцениваемых товаров на таможенную территорию Таможенного союза;

- разница в расходах по перевозке (транспортировке) до места прибытия на таможенную территорию Таможенного союза идентичных или однородных товаров и оцениваемых товаров.

Графа заполняется, если оцениваемые товары в отличие от идентичных (однородных) товаров, перевозятся по другому маршруту и (или) другим видом транспорта.

Указывается разница в расходах по погрузке, разгрузке или перегрузке и проведению иных операций, связанных с перевозкой (транспортировкой) идентичных или однородных товаров до места прибытия на таможенную территорию Таможенного союза, и аналогичных расходах в отношении оцениваемых товаров.

Указывается разница в расходах на страхование оцениваемых товаров и идентичных и однородных товаров в связи с операциями, указанными в графах 12в и 12г.

Графы 12г и 12д заполняются, если соответствующие расходы в отношении оцениваемых товаров существенно отличаются от таких расходов, включенных в стоимость сделки с идентичными или однородными товарами, указанную в графе 11.

Указывается сумма величин, приведенных в графах с 12а по 12д.

Указывается величина, на которую должна быть увеличена приведенная в графе 11 стоимость сделки с идентичными или однородными товарами в связи с изменением цены за единицу товаров (имеются в виду случаи, когда в соответствии с контрактом (договором) цена за единицу товаров зависит от количества проданных единиц товаров, а оцениваемые и идентичные (однородные) товары проданы в количествах, соответствующих разным уровням цен за единицу товаров).

Графа не заполняется, если в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными по существу в том же количестве, что и оцениваемые товары (то есть по одной и той же цене за единицу товаров), или отсутствует документальное подтверждение, что цена за единицу товаров зависит от количества проданных единиц этого товара.

Указывается величина, на которую должна быть увеличена приведенная в графе 11 стоимость сделки с идентичными или однородными товарами, как если бы идентичные или однородные товары были проданы на том же коммерческом уровне, что и оцениваемые товары.

Графа не заполняется, если в графе 11 указана стоимость сделки с идентичными (однородными) товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином), что и оцениваемые товары.

- место (географический пункт) прибытия оцениваемых товаров на таможенную территорию Таможенного союза;

- разница в расходах по перевозке (транспортировке) до места прибытия на таможенную территорию Таможенного союза идентичных или однородных товаров и оцениваемых товаров.

Графа заполняется, если оцениваемые товары в отличие от идентичных или однородных товаров перевозятся по другому маршруту и (или) другим видом транспорта.

Указывается разница в расходах по погрузке, разгрузке или перегрузке и проведению иных операций, связанных с перевозкой (транспортировкой) идентичных или однородных товаров до места прибытия на таможенную территорию Таможенного союза, и аналогичных расходах в отношении оцениваемых товаров.

Указывается разница в расходах на страхование оцениваемых товаров и идентичных или однородных товаров в связи с операциями, указанными в графах 12в и 12г.

Графы 14г и 14д заполняются, если соответствующие расходы в отношении оцениваемых товаров существенно отличаются от таких расходов, включенных в стоимость сделки с идентичными или однородными товарами, указанную в графе 11.

Указывается сумма величин, приведенных в графах с 14а по 14д.

Указывается стоимость сделки с идентичными или однородными товарами, уменьшенная на сумму, указанную в графе 13, и увеличенная на сумму, указанную в графе 15.

Если идентичные или однородные товары проданы на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары, а также отсутствует необходимость корректировки стоимости сделки с ними для учета значительной разницы в расходах, указанных в подпунктах 4-6 пункта 1 статьи 5 Соглашения, в отношении оцениваемых и идентичных (однородных) товаров, обусловленной различиями в расстояниях, на которые они перевозятся (транспортируются), и видах транспорта, то в графе 16 приводится величина стоимости сделки, указанная в графе 11.

Указывается количество товаров в соответствующих единицах измерения (килограммы, штуки и т.д.) с указанием таких единиц измерения непосредственно после приведенной величины.

Графа не заполняется в том случае, если количество оцениваемых и идентичных или однородных товаров одинаково. В данной графе не учитывается корректировка, указанная в графах 12а, 14а.

Указывается количество идентичных или однородных товаров, стоимость сделки которых указана в графе 11.

Указывается количество оцениваемых (декларируемых) товаров.

Указывается таможенная стоимость оцениваемых товаров, рассчитанная путем умножения величины, указанной в графе 16, на отношение величины, приведенной в графе 17б, к величине, приведенной в графе 17а.

Если графа 17 не заполнялась, используются сведения графы 16.

Указывается приведенная в графе 18а таможенная стоимость оцениваемых товаров, пересчитанная в доллары США по соответствующему курсу на дату регистрации декларации на товары таможенным органом.

Графа "Дополнительные данные".

При необходимости указываются любые дополнительные данные (расчеты), относящиеся к приводимым в ДТС-2 сведениям.

Графа "Подпись, печать".

Лист подписывается декларантом или таможенным представителем, если декларирование производится таможенным представителем, и заверяется в установленном порядке.

Заполнение второго листа ДТС по методу 4Указывается номер товара из соответствующей графы декларации на товары.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС, когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку.

Графа "Код ТН ВЭД ТС".

Указывается код товара по ТН ВЭД ТС.

Стоимостные показатели, приводимые с графах с 11 по 18а, указываются в валюте государства-члена Таможенного союза.

Указывается цена единицы оцениваемых, идентичных или однородных товаров, по которой их наибольшее совокупное количество в неизменном состоянии продается лицам, не являющимся взаимосвязанными лицами с лицами, осуществляющими продажу на таможенной территории Таможенного союза.

При отсутствии случаев продажи оцениваемых, идентичных или однородных товаров в том же состоянии, в каком они были ввезены на таможенную территорию Таможенного союза, в настоящей графе декларантом указывается цена единицы товара, по которой наибольшее совокупное количество оцениваемых товаров продается после их переработки (обработки) лицам, не являющимся взаимосвязанными с лицами, осуществляющими продажу на таможенной территории Таможенного союза.

Раздел Б "Вычеты сумм, которые вошли в раздел А (в расчете на единицу товара)". - абзац в редакции .Решения Комиссии Таможенного союза № 871 от 09.12.2011

Указываются суммы, подлежащие вычету в соответствии с пунктом 2 статьи 8 Соглашения, рассчитанные на единицу товара и включенные в состав суммы, приведенной в разделе А.

Указывается величина вознаграждения посреднику (агенту), обычно выплачиваемого или подлежащего выплате, либо надбавок к цене, обычно производимых для получения прибыли и покрытия коммерческих и управленческих расходов в размерах, обычно имеющих место в связи с продажей на таможенной территории Таможенного союза товаров того же класса или вида.

Указывается величина обычных расходов на осуществленные на таможенной территории Таможенного союза перевозку (транспортировку) и страхование и иных расходов, связанных с такими операциями.

Указывается сумма таможенных пошлин, налогов, сборов, а также установленных в соответствии с законодательством государств-членов Таможенного союза налогов, подлежащих уплате в связи с ввозом товаров на таможенную территорию Таможенного союза или с их продажей на этой территории, включая налоги и сборы субъектов государств-членов Таможенного союза и местные налоги и сборы.

Указывается стоимость, добавленная в результате переработки (обработки) товаров в государстве-члене Таможенного союза (все затраты, связанные с проведением таких операций, в том числе стоимость компонентов, явившихся составной частью товаров, стоимость материалов, израсходованных при переработке, и т.д.), в случае, когда декларантом в графе 11 приведена цена единицы товаров после их переработки.

Указывается сумма значений, приведенных в графах 12 - 15.

Указывается количество оцениваемых (декларируемых) товаров.

Указывается таможенная стоимость оцениваемых товаров, рассчитанная путем вычета из величины, приведенной в графе 11, величины, указанной в графе 16, и умножения полученной величины на величину, указанную в графе 17.

Указывается приведенная в графе 18а таможенная стоимость оцениваемых (декларируемых) товаров, пересчитанная в доллары США по соответствующему курсу на дату регистрации декларации на товары таможенным органом.

Графа "Дополнительные данные".

При необходимости указываются любые дополнительные данные (расчеты), относящиеся к приводимым в ДТС-2 сведениям.

Графа "Подпись, печать".

Лист подписывается декларантом или таможенным представителем, если декларирование производится таможенным представителем, и заверяется в установленном порядке.

Заполнение второго листа ДТС по методу 5Указывается номер товара из соответствующей графы декларации на товары.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС, когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку.

Графа "Код ТН ВЭД ТС".

Указывается код товара по ТН ВЭД ТС.

Указывается общая сумма расходов производителя (продавца) оцениваемых товаров по изготовлению и (или) приобретению материалов и расходов на производство, а также на иные операции, связанные с производством оцениваемых (ввозимых) товаров, включающая в том числе расходы на тару и упаковку (графы 11а), а также оплаченную производителем стоимость проектирования, разработки, инженерной, конструкторской работы, дизайна, художественного оформления, чертежей и эскизов, произведенных на таможенной территории Таможенного союза (графа 11б).

Все сведения, необходимые для расчета таможенной стоимости товаров по методу 5, могут использоваться лишь в случае, если они определены на основе достоверной, количественно определяемой и документально подтвержденной информации. Необходимые для расчета таможенной стоимости товаров сведения должны базироваться на коммерческих счетах производителя при условии, что такие счета соответствуют общепринятым принципам бухгалтерского учета, применяемым в стране, где произведены товары. В качестве документального подтверждения таких сведений декларант вправе представить документы (заключения) независимых организаций (отраслевых ассоциаций, союзов производителей товаров, торгово-промышленных палат и т.п.), подтверждающих соответствие представленных декларантом документов законодательству страны производства товаров, в том числе о соответствии указанных сведений уровню издержек производства, а также уровню прибыли и общих (коммерческих и управленческих) расходов, характерных при продажах товаров того же класса или вида, что и оцениваемые товары, для вывоза на таможенную территорию Таможенного союза.

Указывается соответствующим образом распределенная стоимость товаров и услуг, предоставленных прямо или косвенно покупателем (получателем) оцениваемых товаров их производителю бесплатно или по сниженной цене для использования в связи с производством и вывозом на таможенную территорию Таможенного союза и не вошедших в расходы, указанные в графе 11.

Указывается соответствующим образом распределенная стоимость сырья, материалов, деталей, полуфабрикатов и других подобных предметов, из которых состоят оцениваемые (декларируемые) товары.

Указывается соответствующим образом распределенная сумма расходов по приобретению инструментов, штампов, форм и других подобных предметов, использованных при производстве ввозимых товаров, если эти предметы приобретены у лица, не являющегося взаимосвязанным лицом с покупателем (получателем), либо расходов по их изготовлению, если предметы произведены покупателем или лицом, являющимся взаимосвязанным лицом с покупателем (получателем) оцениваемых товаров.

Распределение стоимости указанных предметов, использованных при производстве оцениваемых товаров, может осуществляться путем отнесения всей этой стоимости к таможенной стоимости первой партии товаров или к таможенной стоимости иного определенного декларантом количества товаров, которое не может быть меньше количества декларируемых товаров. Такое распределение должно производиться способом, применимым к конкретным обстоятельствам, в зависимости от имеющихся у декларанта документов и в соответствии с общепринятыми принципами бухгалтерского учета.

Если указанные предметы ранее использовались, исходная цена их приобретения или производства подлежит уменьшению с учетом износа.

Указывается соответствующим образом распределенная стоимость материалов, израсходованных при производстве ввозимых товаров (например, израсходованные горюче-смазочные материалы).

Указывается соответствующим образом распределенная стоимость проектирования, разработки, инженерной, конструкторской работы, художественного оформления, дизайна, эскизов и чертежей, выполненных вне таможенной территории Таможенного союза в отношении оцениваемых товаров.

В отношении таких товаров и услуг (работ), если они были приобретены или арендованы, учитываются затраты на их приобретение или аренду.

В отношении представленных покупателем (получателем) товаров, которые были приобретены или арендованы покупателем, добавления производятся в части расходов на приобретение или аренду таких товаров и услуг. Если покупателем (получателем) представлены товары и услуги, находящиеся в общественном владении, то есть в государственной или муниципальной собственности, дополнительные начисления производятся в части стоимости (издержек) получения копий с них.

Указывается сумма прибыли и общих (коммерческих и управленческих) расходов, эквивалентная той величине, которая обычно учитывается при продажах товаров того же класса или вида, что и оцениваемые (ввозимые) товары, которые производятся в стране экспорта для вывоза на таможенную территорию Таможенного союза.

Указывается величина расходов по перевозке (транспортировке) оцениваемых товаров до аэропорта, порта или иного места их прибытия на таможенную территорию Таможенного союза. Если перевозка (транспортировка) осуществляется различными видами транспорта, то учитываются суммарные расходы на перевозку (транспортировку) всеми видами транспорта.

Если перевозка (транспортировка) осуществлялась безвозмездно или с помощью собственных транспортных средств покупателя (получателя), в настоящей графе приводится величина, рассчитанная на основании тарифов по перевозке соответствующим видом транспорта, действующих в период перевозки (транспортировки) товаров или в соответствующий период времени (сезонность перевозки).

В том случае, если у декларанта отсутствуют данные о тарифах на перевозку данным видом транспорта, то для расчетов транспортных расходов используются данные бухгалтерского учета по калькулированию транспортных расходов с включением всех необходимых статей или элементов затрат.

Если ДТС-2 заполняется на товары нескольких наименований, то расходы на перевозку (транспортировку) товаров распределяются между товарами различных наименований пропорционально их весу брутто.

В графе 14 указывается место (географический пункт) прибытия товаров на таможенную территорию Таможенного союза либо место назначения товара на таможенной территории Таможенного союза, расходы до которого должны быть включены в таможенную стоимость.

Если расходы по перевозке (транспортировке) от места прибытия на таможенную территорию Таможенного союза до места назначения на таможенной территории Таможенного союза не могут быть подтверждены документально, то в графе 14 указывается место назначения на таможенной территории Таможенного союза. Если разделение расходов по перевозке (транспортировке) от места отправления до места прибытия на таможенную территорию Таможенного союза и от места прибытия до места назначения может быть документально подтверждено, то в графе 14 указывается место прибытия товаров на таможенную территорию Таможенного союза.

В графе 14 указываются также расходы по таможенному декларированию товаров при вывозе из страны экспорта (если таковые имеются), а также вознаграждение экспедитора.

Указываются расходы по погрузке, разгрузке или перегрузке оцениваемых товаров и проведению иных операций, связанных с их перевозкой (транспортировкой), производимых до места прибытия этих товаров на таможенную территорию Таможенного союза.

Если ДТС-2 заполняется на товары нескольких наименований, такие расходы распределяются между соответствующими товарами пропорционально их весу брутто.

Указываются расходы на страхование в связи с операциями, указанными в подпунктах 4 и 5 пункта 1 статьи 5 Соглашения.

Если ДТС-2 заполняется на товары нескольких наименований, то расходы на страхование распределяются между соответствующими товарами пропорционально их стоимости.

Указывается в валюте государства-члена Таможенного союза таможенная стоимость оцениваемых товаров, рассчитанная как сумма величин, приведенных в графах с 11 по 16.

Указывается приведенная в графе 17а таможенная стоимость, пересчитанная в доллары США по соответствующему курсу на дату регистрации декларации на товары таможенным органом.

Графа "Дополнительные данные".

При необходимости указываются любые дополнительные данные, относящиеся к приводимым в ДТС-2 сведениям.

Графа "Подпись, печать".

Лист подписывается декларантом или таможенным представителем, если таможенное декларирование производится таможенным представителем, и заверяется в установленном порядке.

Указывается номер товара из соответствующей графы декларации на товары. При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС, когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку.

Графа "Код ТН ВЭД ТС".

Указывается код товара по ТН ВЭД ТС.

Все сведения, приводимые в графах 11-25, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации.

Графы 11-25 заполняются применительно к порядку заполнения граф 11-25 ДТС-1 с учетом следующих особенностей.

При отсутствии сделки купли-продажи или неприемлемости цены, фактически уплаченной или подлежащей уплате, исходя из требований статьи 4 Соглашения, для определения таможенной стоимости оцениваемых товаров может указываться стоимость этих товаров, эквивалентная (близкая) цене, фактически уплаченной или подлежащей уплате, и подтвержденная соответствующими документами (например, балансовая стоимость оцениваемых товаров при их постановке на бухгалтерский, налоговый учет в соответствии с законодательством государства-члена Таможенного союза).

Если причиной невозможности применения для определения таможенной стоимости оцениваемых товаров метода 1 является отсутствие необходимого документального подтверждения дополнительных начислений, то в графе 11а указывается цена, фактически уплаченная или подлежащая уплате за товары, подтвержденная в соответствии с установленными требованиями при использовании метода 1.

В разделе Б "Дополнительные начисления: расходы в национальной валюте, которые не включены в А" указываются сведения о дополнительных начислениях к основе для расчета таможенной стоимости на основе документально подтвержденных расчетных данных (например, на основе бухгалтерских данных за достаточно представительный прошлый период - квартал, год; планируемых показателей на соответствующий будущий период времени - показатели утвержденных организацией бизнес-планов и т.п. документов; прейскурантов и каталогов; тарифов на транспортировку, погрузочно-разгрузочные работы и т.д.).

Графа "Дополнительные данные".

При необходимости указываются любые дополнительные данные, относящиеся к приводимым в декларации сведениям.

Графа "Подпись, печать".

Лист подписывается декларантом или таможенным представителем, если таможенное декларирование производится таможенным представителем, и заверяется в установленном порядке.".

Как удобнее заполнить в ДТС-1

На первом листе:

графа 1 - продавец

графа 2(а) - покупатель

графа 2(б) - декларант

графа 3 - условия поставки

графа 4 - номер и дата счета

графа 5 - номер и дата контракта

графа 6 - номер и дата таможенных решений

графа 10 - кол-во листов, место и дата

На втором листе:

графа 11 - цена товара

графа 12, 20, 24 - промежуточные итоги

графа 13, 15, 17, 18, 19, 22 - "дополнительные расходы"

графа 14, 16, 21, 23 - составляющие таможенной стоимости

графа 25 - таможенная стоимость товара

Заполнение графы Код ТН ВЭД ТС

Графа заполняется автоматически при добавлении товара в ДТС или нажатии клавиши.

При создании ДТС в эту графу по запросу программы переносится из ДТ информация об отправителе (графа 2) или контрактодержателе (графа 9). То же самое происходит при нажатии в графе клавиши.

Вы можете также отредактировать графу вручную или воспользоваться классификатором фирм (клавиша ).

Заполнение графы 2 ДТС-1При создании ДТС в графу 2A переносится из ДТ информация о получателе товара (графа 8), а в графу 2Б - о декларанте (графа 14). То же самое происходит при нажатии в графе клавиши.

Заполнение графы 3 ДТС-1При создании ДТС в эту графу переносится из ДТ информация об условиях поставки (графа 20). То же самое происходит при нажатии в графе клавиши.

Заполнение графы 4 ДТС-1При создании ДТС в эту графу переносится из ДТ информация о счетах из графы 44. То же самое происходит при нажатии в графе клавиши .

При создании ДТС в эту графу переносится из ДТ информация о контракте из графы 44. То же самое происходит при нажатии в графе клавиши.

Заполнение графы 6 ДТС-1 Заполнение граф 7, 8, 9 ДТС-1Графы заполняются вручную.

Отметки в окошках "Да", "Нет" проставляются мышкой. Если вы пользуетесь для перехода по графам клавишей. то снять/поставить галочку можно клавишей .

Если весь текст не поместится в графе "Подробности", его можно вынести на дополнения (клавиша ). Подробнее о работе с дополнениями .

Заполнение графы 10 ДТС-1Графа 10(а) заполняется автоматически при добавлении/удалении товаров ДТС и при нажатии клавиши .

В графу 10(б) при создании ДТС переносится из ДТ информация о месте заполнения из 54 графы. То же самое происходит при нажатии в графе клавиши.

Если в папке документов существует уже заполненная ДТ, то при создании ДТС в графу 11 перенесутся данные из граф 22, 23 и 42 ДТ. При этом фактурная стоимость будет пересчитана в рубли по текущему курсу.

То же самое происходит при нажатии в графе клавиши.

Заполнение граф 12, 20, 24 ДТС-1Графы заполняются автоматически при нажатии клавиши .

Заполнение граф 13, 15, 17, 18, 19, 22 ДТС-1При нажатии клавиши в этих графах появляется единое окно для ввода дополнительных расходов, в том числе расходов по транспортировке. Укажите в полях окна общие суммы расходов, затем нажмите - программа рассчитает, какая доля от общих расходов приходится на данный товар, и занесет пересчитанное в рубли значение в графу. Подробнее о работе с таблицей "Распределить расходы по товарам" .

Внимание! При распределении расходов по товарам через таблицу. программа проверяет все зависящие графы и приводит их в соответствие с заполненной таблицей. Например, Вы заполнили у одного товара расходы на тару, далее в таблице ввели транспортировку и нажали - программа очистит графу 13б ДТС1. Для того чтобы этого избежать, укажите непосредственно в таблице расходы на тару и поставьте номер необходимого товара.

Заполнение граф 14, 16, 21, 23 ДТС-1Графы заполняется вручную в рублях. Если исходная сумма представлена в другой валюте, удобнее указать ее значение и код валюты в разделе *. После чего, при нажатии в графе "Заявленная таможенная стоимость" эта графа заполнится автоматически.

Заполнение графы 25 ДТС-1Графа заполняется автоматически при нажатии клавиши. При расчете программа сначала приводит к рублям суммы, указанные в разделе *, и заносит их в соответствующие рублевые графы, затем суммирует все расходы с фактурной стоимостью.

Как удобнее заполнить в ДТС-2Первый лист:

графа 1 - продавец

графа 2(а) - покупатель

графа 2(б) - декларант

графа 3 - условия поставки

графа 4 - номер и дата счета

графа 5 - номер и дата таможенных решений

графа 6 - номер метода

графа 7 - обоснование метода оценки

графа 8 - источники информации, использованные для обоснования

графа 9 - количество добавочных листов

графа 10 - место и дата

Второй лист:

Для методов 2 и 3

При создании ДТС в эту графу переносится из ДТ информация об отправителе (графа 2). То же самое происходит при нажатии в графе клавиши.

Вы можете также отредактировать графу вручную или воспользоваться классификатором фирм (клавиша ).

Заполнение графы 2 ДТС-2При создании ДТС в графу 2A переносится из ДТ информация о получателе товара (графа 8), а в графу 2Б - о декларанте (графа 14). То же самое происходит при нажатии в графе клавиши .

Заполнение графы 3 ДТС-2При создании ДТС в эту графу переносится из ДТ информация об условиях поставки (графа 20). То же самое происходит при нажатии в графе клавиши.

Заполнение графы 4 ДТС-2При создании ДТС в эту графу переносится из ДТ информация о счетах из графы 44. То же самое происходит при нажатии в графе клавиши .

Заполнение графы 5 ДТС-2 Заполнение графы 6 ДТС-2Программа автоматически заполняет эту графу при создании/изменении второго и добавочных листов ДТС.

Заполнение графы 7 ДТС-2Графа заполняется вручную. Если весь текст не поместится, его можно вынести на дополнения (клавиша ). Подробнее о работе с дополнениями .

Заполнение графы 8 ДТС-2Заполняется вручную. Вы можете перенести любые документы из графы 44 ДТ, для этого нажмите. выберите из списка любые документы и нажмите .

Заполнение графы 9 ДТС-2Заполняется автоматически при добавлении/удалении товаров ДТС и при нажатии клавиши .

Заполнение графы 10 ДТС-2При создании ДТС в эту графу переносится из ДТ информация о месте заполнения из графы 54. То же самое происходит при нажатии в графе клавиши.

Заполнение второго листа ДТС-2 по методам 2, 3Заполнение графы 11

Если в папке документов существует уже заполненная ДТ, то при создании ДТС в графу 11 перенесутся данные из граф 22, 23 и 42 ДТ. При этом фактурная стоимость будет пересчитана в рубли по текущему курсу. То же самое происходит при нажатии в графе клавиши .

Заполнение граф 12а, 12б, 12в, 12г, 12д, 14а, 14б

Графы заполняются вручную, сведения указываютяся в рублях. Если исходная сумма представлена в другой валюте, следует указать ее значение и код валюты в таблице в нижней части листа.

Заполнение граф 14в, 14г, 14д

При нажатии клавиши в этих графах появляется окно для ввода дополнительных расходов. Укажите в полях окна общие суммы расходов, затем нажмите - программа рассчитает, какая доля от общих расходов приходится на данный товар, и занесет пересчитанное в рубли значение в графу.

Заполнение графы 17

Графа заполняются вручную, возможен перенос данных из ДТ по клавише F9

Графы 13, 15, 16, 18

Графы заполняются автоматически при нажатии клавиши .

Заполнение второго листа ДТС-2 по методу 4Заполнение граф 11, 12, 13, 14, 15

Графы заполняются вручную в рублях. Если исходная сумма представлена в другой валюте, следует указать ее значение и код валюты в таблице в нижней части листа.

Заполнение графы 17

Графа заполняются вручную

Графы 16, 18

Графы заполняются автоматически при нажатии клавиши .

Заполнение второго листа ДТС-2 по методу 5Заполнение граф 11, 11а, 11б, 12, 12а, 12б, 12в, 12г, 13, 14, 15, 16

Графы заполняются вручную, сведения указываются в рублях. Если исходная сумма представлена в другой валюте, следует указать ее значение и код валюты в таблице в нижней части листа.

Графы 17а, 17б

Графы заполняются автоматически при нажатии клавиши .

Заполнение второго листа ДТС-2 по методу 6

Заполнение графы 11

Если в папке документов существует уже заполненная ДТ, то при создании ДТС в графу 11 перенесутся данные из граф 22, 23 и 42 ДТ. При этом фактурная стоимость будет пересчитана в рубли по текущему курсу. То же самое происходит при нажатии в графе клавиши .

Заполнение графы 12, 20, 24

Графы заполняются автоматически при нажатии клавиши .

Заполнение графы 13, 15, 17, 18, 19, 22

При нажатии клавиши в этих графах появляется единое окно для ввода дополнительных расходов, в том числе расходов по транспортировке. Укажите в полях окна общие суммы расходов, затем нажмите - программа рассчитает, какая доля от общих расходов приходится на данный товар, и занесет пересчитанное в рубли значение в графу. Подробнее о работе с таблицей "Распределить расходы по товарам" .

Внимание! При распределении расходов по товарам через таблицу. программа проверяет все зависящие графы и приводит их в соответствие с заполненной таблицей. Например, Вы заполнили у одного товара расходы на тару, далее в таблице ввели транспортировку и нажали - программа очистит графу 13б ДТС1. Для того чтобы этого избежать, укажите непосредственно в таблице расходы на тару и поставьте номер необходимого товара.

Заполнение графы 14, 16, 21, 23

Графы заполняется вручную в рублях. Если исходная сумма представлена в другой валюте, удобнее указать ее значение и код валюты в разделе *. После чего, при нажатии в графе "Заявленная таможенная стоимость" эта графа заполнится автоматически.

Заполнение графы 25

Графа заполняется автоматически при нажатии клавиши. При расчете программа сначала приводит к рублям суммы, указанные в разделе *, и заносит их в соответствующие рублевые графы, затем суммирует все расходы с фактурной стоимостью.