Рейтинг: 4.6/5.0 (1916 проголосовавших)

Рейтинг: 4.6/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

"Официальный сайт ФНС России www.nalog.ru", 2014

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛОГОВЫХ СПОРОВДосудебное урегулирование налоговых споров

Порядок досудебного урегулирования налоговых споров предусмотрен в гл. 19. 20 Налогового кодекса Российской Федерации.

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном Налоговым кодексом Российской Федерации.

Обратите внимание! Под актом ненормативного характера понимается документ, поименованный в Налоговом кодексе Российской Федерации и касающийся конкретного налогоплательщика (например, требование об уплате налогов, решение о взыскании налогов, решение об отказе полностью или частично в возмещении налога на добавленную стоимость и т.д.).

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного по результатам проведения камеральной или выездной налоговой проверки, если, по мнению этого лица, обжалуемое решение нарушает его права.

Пример. Наиболее типичные претензии о нарушений прав лица, рассматриваемые в жалобах:

- нарушение сроков исчисления имущественного налога;

- неправомерное выставление требования об уплате налогов;

- отказ в предоставлении налоговых вычетов;

- вынесение решения о приостановлении операций по банковским счетам;

- отказ в возврате налога.

Решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения принимается налоговым органом в двух случаях:

1. В результате проведения камеральной или выездной налоговой проверки лица (группы налогоплательщиков).

В связи с тем что принятое по результатам налоговой проверки лица решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня его вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение, срок на подачу апелляционной жалобы составляет один месяц.

2. В результате обнаружения фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена Налоговым кодексом Российской Федерации.

Принятое налоговым органом решение о привлечении лица к ответственности за налоговое правонарушение вступает в силу с момента его вручения лицу (его представителю), в отношении которого оно принято.

Сроки обжалования решений налогового органа,

действий или бездействия его должностных лиц

Апелляционная жалоба в отношении не вступившего в силу решения о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения лица (группы налогоплательщиков) может быть подана в течение одного месяца со дня вручения соответствующего решения лицу (его представителю), в отношении которого оно было вынесено.

Закон и порядок. Апелляционная жалоба на решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения.

Обратите внимание! Возможность восстановления вышестоящим налоговым органом срока подачи апелляционной жалобы, пропущенного по тем или иным причинам лицом, в отношении которого вынесено решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, Налоговым кодексом Российской Федерации не предусмотрена.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на иные акты налогового органа, а также действия или бездействие его должностных лиц подается в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Принятое вышестоящим налоговым органом по жалобе (апелляционной жалобе) решение или иной акт ненормативного характера могут быть, в свою очередь, обжалованы в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения или иного акта ненормативного характера.

Обратите внимание! В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Порядок обжалования решений налогового органа,

действий или бездействия его должностных лиц

Налоговым законодательством закреплен обязательный досудебный порядок урегулирования налоговых споров, в соответствии с которым решения налоговых органов, вынесенные по результатам камеральных и выездных налоговых проверок, могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган.

С 1 января 2014 г. обязательный досудебный порядок обжалования применяется ко всем налоговым спорам, в том числе в отношении обжалования иных актов налоговых органов ненормативного характера, а также действий или бездействия их должностных лиц.

Налогоплательщикам в целях соблюдения обязательного порядка досудебного обжалования достаточно в установленные Налоговым кодексом сроки обратиться с апелляционной жалобой на не вступившее в законную силу решение по результатам камеральной или выездной налоговой проверки либо с жалобой на вступившее в законную силу решение или иной акт ненормативного характера либо подать жалобу на действия или бездействие должностных лиц налогового органа.

Решения вышестоящего налогового органа или иной акт ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы как в Федеральную налоговую службу, так и в суд.

Решения или иные акты ненормативного характера, вынесенные Федеральной налоговой службой, действия или бездействие ее должностных лиц обжалуются в судебном порядке.

Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

С учетом того что апелляционная жалоба подается до вступления обжалуемого решения в силу, обжалованное в апелляционном порядке решение вступает в силу в части, не отмененной вышестоящим налоговым органом, и в необжалованной части со дня принятия вышестоящим налоговым органом решения по данной жалобе.

Если вышестоящий налоговый орган, рассматривающий апелляционную жалобу, отменит решение нижестоящего налогового органа и (или) примет новое решение, то решение вышестоящего органа вступит в силу со дня его принятия.

Если вышестоящий налоговый орган примет решение об оставлении апелляционной жалобы без рассмотрения, решение нижестоящего налогового органа вступает в силу со дня принятия вышестоящим налоговым органом решения об оставлении апелляционной жалобы без рассмотрения, но не ранее истечения срока на подачу апелляционной жалобы.

Подача жалобы в вышестоящий налоговый орган на решение, вступившее в силу, не приостанавливает исполнение обжалуемого решения.

Содержание, оформление и правила подачи жалобы

Жалоба (апелляционная жалоба) подается в налоговый орган в письменной форме и подписывается лицом, которое заявляет о нарушении его прав, или его представителем, полномочия которого должны быть документально подтверждены.

Закон и порядок. Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

Законными представителями физического лица признаются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители).

Уполномоченным представителем организации (физического лица) может быть другое юридическое или физическое лицо, наделенное этой организацией (физическим лицом) соответствующими полномочиями на основании доверенности.

Доверенность, выданная уполномоченному представителю организации, должна быть подписана ее руководителем или иным лицом, уполномоченным на это учредительными документами, и заверена печатью данной организации.

Полномочия представителя физического лица или индивидуального предпринимателя должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством.

Жалоба (апелляционная жалоба) может быть подана в налоговый орган:

- лично, а также через законного или уполномоченного представителя в канцелярию налогового органа или окно приема документов, получив при этом отметку о принятии на втором экземпляре жалобы;

- по почте (например, ценным письмом с описью вложения, в которой фиксируются перечень отправленных документов и дата направления корреспонденции).

Обратите внимание! Законодательством не предусмотрена уплата государственной пошлины при обжаловании решений налогового органа в досудебном порядке.

В жалобе (апелляционной жалобе) указываются:

1) фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

2) обжалуемый акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

3) наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются;

4) основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

5) требования лица, подающего жалобу.

К жалобе могут быть приложены документы, подтверждающие доводы лица, подающего жалобу.

Закон и порядок. В случае подачи жалобы (апелляционной жалобы) уполномоченным представителем лица, обжалующего акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя (п. 4 ст. 139.2 Налогового кодекса).

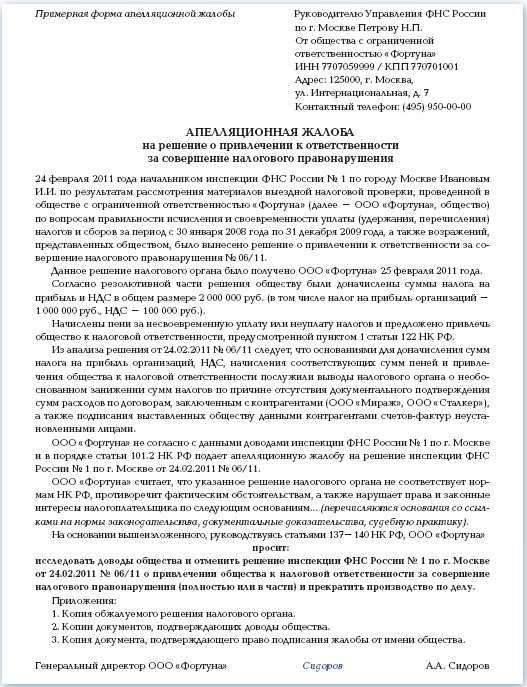

Обратите внимание! Образцы жалобы (апелляционной жалобы) на решения налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения представлены на страницах 18 и 19 брошюры, образец жалобы на иные акты налогового органа, а также действия или бездействие его должностных лиц - на странице 20.

Оставление жалобы без рассмотрения

Вышестоящий налоговый орган может оставить жалобу (апелляционную жалобу) без рассмотрения полностью или в части по следующим основаниям:

1) жалоба (апелляционная жалоба) не подписана лицом, подавшим жалобу, или его представителем либо не представлены документы, подтверждающие полномочия представителя на ее подписание;

2) жалоба (апелляционная жалоба) подана после истечения срока для ее подачи и не содержит ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано;

3) до принятия решения по жалобе (апелляционной жалобе) от лица, ее подавшего, поступило заявление об отзыве жалобы (апелляционной жалобы) полностью или в части;

4) ранее подавалась жалоба (апелляционная жалоба) по тем же основаниям.

Налоговый орган, рассматривающий жалобу (апелляционную жалобу), принимает решение об оставлении жалобы (апелляционной жалобы) без рассмотрения полностью или в части в течение пяти рабочих дней со дня получения жалобы или заявления об отзыве жалобы полностью или в части.

О принятом решении в течение трех рабочих дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу (апелляционную жалобу).

Обратите внимание! Оставление жалобы без рассмотрения не препятствует повторному обращению лица с жалобой (апелляционной жалобой) в сроки, установленные налоговым законодательством для ее подачи, за исключением случаев, когда жалоба уже подавалась по тем же основаниям или заявитель отзывал жалобу полностью или в части.

Рассмотрение жалобы и принятие решения по ней

Порядок подачи и рассмотрения жалобы (апелляционной жалобы) включает в себя следующие этапы:

Этап 1. Подготовка и подача жалобы (апелляционной жалобы).

Жалоба (апелляционная жалоба) оформляется в соответствии с требованиями Налогового кодекса Российской Федерации.

Обратите внимание! Лицо, подавшее жалобу (апелляционную жалобу) до принятия по ней решения, может отозвать ее полностью или в части на основании письменного заявления в налоговый орган, рассматривающий соответствующую жалобу. При этом отзыв лишает лицо права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям.

Апелляционная жалоба на не вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подается в течение одного месяца со дня вручения решения лицу (его представителю), в отношении которого оно было вынесено.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года со дня вынесения обжалуемого решения.

Жалоба на иные акты налогового органа, а также действия или бездействие его должностных лиц подается в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на решение или иной акт ненормативного характера, принятые вышестоящим налоговым органом по итогам рассмотрения жалобы (апелляционной жалобы), подается в Федеральную налоговую службу в течение 3 месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Этап 2. Передача налоговым органом жалобы (апелляционной жалобы) в вышестоящий налоговый орган.

Жалоба (апелляционная жалоба) подается через налоговый орган, чьи документы, действия или бездействие обжалуются, который в течение 3 дней со дня поступления такой жалобы (апелляционной жалобы) направляет ее со всеми материалами в вышестоящий налоговый орган.

Этап 3. Рассмотрение жалобы (апелляционной жалобы) вышестоящим налоговым органом.

Жалоба (апелляционная жалоба) на решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное по результатам проведения налоговой проверки, рассматривается вышестоящим налоговым органом в течение одного месяца со дня получения такой жалобы (апелляционной жалобы). Указанный срок может быть продлен не более чем на один месяц.

Жалоба на иные решения налогового органа, а также действия и бездействие рассматривается вышестоящим налоговым органом в течение 15 рабочих дней со дня ее получения. Указанный срок может быть продлен не более чем на 15 рабочих дней.

Обратите внимание! Жалобу (апелляционную жалобу) и документы, представленные вместе с жалобой или в процессе ее рассмотрения, вышестоящий налоговый орган рассматривает без участия лица, подавшего жалобу (апелляционную жалобу).

Решение налогового органа о продлении срока рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех рабочих дней со дня его принятия.

Закон и порядок. Сроки рассмотрения жалобы (апелляционной жалобы) могут быть продлены руководителем (заместителем руководителя) налогового органа для получения от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы (апелляционной жалобы), или при представлении дополнительных документов лицом, ее подавшим.

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган принимает одно из следующих решений:

- оставляет жалобу (апелляционную жалобу) без удовлетворения;

- отменяет акт налогового органа ненормативного характера;

- отменяет решение налогового органа полностью или в части;

- отменяет решение налогового органа полностью и принимает по делу новое решение;

- признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

Этап 4. Уведомление лица о принятом вышестоящим налоговым органом решении по результатам рассмотрения жалобы (апелляционной жалобы).

Решение налогового органа по результатам рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех рабочих дней со дня его принятия.

Этап 5. Исполнение или обжалование принятого вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Принятое вышестоящим налоговым органом решение по жалобе (апелляционной жалобе) вступает в силу со дня его принятия и подлежит исполнению.

Принятое вышестоящим налоговым органом решение по жалобе (апелляционной жалобе) или иной акт ненормативного характера могут быть, в свою очередь, обжалованы в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения и (или) в суд в соответствии с процессуальным законодательством.

Всю необходимую информацию о ходе и результатах рассмотрения жалобы, поданной как в управление Федеральной налоговой службы по субъекту Российской Федерации, так и в Федеральную налоговую службу, можно узнать с помощью электронного сервиса "Узнать о жалобе", размещенного на сайте ФНС России www.nalog.ru.

то Вы имеете право обжаловать такое решение.

В соответствии с пунктом 2 статьи 138 Налогового кодекса РФ (в редакции Закона № 153-ФЗ от 02.07.2013), акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (в том числе - решение налогового органа о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения ), может быть обжаловано налогоплательщиком (его представителем ) в апелляционном порядке путем подачи жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу.

В соответствии с пунктом 2 статьи 138 Налогового кодекса РФ (в редакции Закона № 153-ФЗ от 02.07.2013), акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (в том числе - решение налогового органа о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения ), может быть обжаловано налогоплательщиком (его представителем ) в апелляционном порядке путем подачи жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу.

До недавнего времени содержание жалобы регламентировалось лишь информационным письмом ФНС РФ от 09.02.2011. Статьей 139.2 НК (введенной Законом № 153-ФЗ от 02.07.2013) теперь законодательно установлено, что (зачеркнуты требования, которые ранее содежались в информационном письме ФНС РФ от 09.02.2011, но отсутствующие в статье 139.2 НК)

жалоба, которая подается в налоговый орган, должна содержать:Наименование налогового органа. в который подается жалоба (апелляционная жалоба), или должность, фамилия, имя и отчество должностного лица, которому направляется жалоба ;

Персональные данные заявителя: фамилия, имя и отчество (полностью), почтовый индекс и адрес места жительства. адрес электронной почты и номер телефона (при наличии) физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

Идентификационный номер налогоплательщика (ИНН). При этом ФНС РФ своим информационным письмом от 09.02.2011 разъясняла, что физические лица, не являющиеся индивидуальными предпринимателями. вправе не указывать ИНН. указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 Налогового кодекса РФ :

фамилию, имя и отчество,

дату и место рождения,

адрес места жительства,

данные о гражданстве ;

Наименование налогового органа, решение которого обжалуется, или фамилия, имя и отчество должностного лица, действия (бездействие) которого обжалуются;

Требования заявителя со ссылкой на законы и иные нормативные правовые акты;

Обстоятельства, на которых основаны доводы налогоплательщика, и подтверждающие эти обстоятельства доказательства ;

Суммы оспариваемых требований в разрезе (налога, вычета, в котором отказано, пени, штрафа) ;

Расчет оспариваемой денежной суммы ;

Перечень прилагаемых документов.

В жалобе должны быть указаны и иные сведения, если они необходимы для правильного и своевременного рассмотрения дела, могут содержаться ходатайства, в том числе ходатайство о применении обстоятельств, смягчающих или исключающих ответственность.

Жалоба подписывается заявителем или его представителем (законным или уполномоченным).

В дополнение к информационному письму ФНС РФ от 09.02.2011 ФНС РФ в своем информационном письме от 15.02.2011 информирует налогоплательщиков о документах, которые необходимо приложить к жалобе:

документы. подтверждающие обстоятельства, на которых основаны требования заявителя;

расчет оспариваемых сумм налогов, сбора, пени, штрафов, налогового вычета, на который претендует налогоплательщик и иные расчеты;

доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (в случае, если жалоба подписана не самим налогоплательщиком - заявителем).

Разъяснено также, что подписать жалобу может, помимо самого налогоплательщика, его законный или уполномоченный представитель.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ.

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами.

Отмечено, что при несоблюдении требований к подтверждению полномочий представителя в рассмотрении жалобы может быть отказано.

Как подать жалобу в налоговую инспекциюПодать жалобу в налоговую инспекцию можно с помощью сервиса "Обратиться в ФНС России". а с помощью сервиса "Узнать о жалобе ", можно следить за ходом рассмотрения вашей жалобы.

С декабря 2015 года направить жалобу в налоговые органы можно и через личный кабинет налогоплательщика .

Статья 138 Налогового кодекса РФ - Порядок обжалованияСтатья 138 Налогового кодекса РФ изложена в новой редакции (Закон № 153-ФЗ от 02.07.2013):

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права .

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права .

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом.

В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные пунктом 6 статьи 140 настоящего Кодекса, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке.

Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке.

Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке.

В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного пунктом 6 статьи 140 настоящего Кодекса.

Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случаев, предусмотренных настоящим пунктом.

В случае обжалования акта налогового органа или действия его должностного лица в вышестоящий налоговый орган по заявлению лица, подавшего жалобу, исполнение обжалуемого акта или совершение обжалуемого действия может быть приостановлено при наличии достаточных оснований полагать, что указанный акт или указанное действие не соответствует законодательству Российской Федерации.

Решение о приостановлении исполнения обжалуемого акта или совершения обжалуемого действия принимается вышестоящим налоговым органом. О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Повторное обращение с жалобой (апелляционной жалобой) производится в сроки, установленные настоящей главой для подачи соответствующей жалобы.

Лицо, подавшее жалобу (апелляционную жалобу), до принятия решения по жалобе (апелляционной жалобе) может отозвать ее полностью или в части путем направления письменного заявления в налоговый орган, рассматривающий соответствующую жалобу.

Отзыв жалобы (апелляционной жалобы) лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям.

Комментарий к статье 138 НКНалоговым законодательством закреплён обязательный досудебный порядок урегулирования налоговых споров, в соответствии с которым решения налоговых органов, вынесенные по результатам камеральных и выездных налоговых проверок, могут быть обжалованы в судебном порядке только после их обжалования в вышестоящем налоговом органе.

С 1 января 2014 года обязательный досудебный порядок обжалования применяется ко всем налоговым спорам, в том числе в отношении обжалования иных актов налоговых органов ненормативного характера, а также действий или бездействия их должностных лиц.

Под актом ненормативного характера понимается документ, поименованный в Налоговом кодексе РФ и касающийся конкретного налогоплательщика (например, требование об уплате налогов, решение о взыскании налогов, решение об отказе полностью или частич но в возмещении налога на добавленную стоимость и т.д .

Основным нововведением можно назвать обязательный досудебный порядок обжалования любых ненормативных актов налоговых органов, действий или бездействия их должностных лиц. Из этого правила установлено два исключения:

ненормативные акты, принятые по итогам рассмотрения жалоб, в том числе апелляционных, могут быть обжалованы как в вышестоящем органе, так и в суде (абз. 3 п. 2 ст. 138 НК);

ненормативные акты ФНС России и действия (бездействие) ее должностных лиц могут быть обжалованы сразу в суде (абз. 4 п. 2 ст. 138 НК).

Жалоба подается на вступившие в силу ненормативные акты налогового органа (действия или бездействие его должностных лиц), а предметом апелляционной жалобы является не вступившее в силу решение о привлечении к ответственности либо об отказе в привлечении к ответственности за совершение налогового правонарушения. вынесенное в порядке ст. 101 НК, за исключением (согласно п. 4 статьи 139 1 НК) решения, вынесенного ФНС России.

Форма и содержание жалобы, в том числе апелляционной, установлены в статье 139 2 НК.

Жалоба (апелляционная жалоба) подается через налоговый орган, чей ненормативный акт или действия либо бездействие должностных лиц обжалует заявитель. Указанный налоговый орган в течение трех дней должен направить саму жалобу и материалы по ней в вышестоящий орган (п. 1 ст. 139. п. 1 статьи 139 1 НК).

В соответствии с абз. 2 п. 2 статьи 138 НК досудебный порядок считается соблюденным налогоплательщиком и в том случае, если указанное лицо обращается в суд, оспаривая ненормативный акт (действия или бездействие должностных лиц), в отношении которого жалоба (апелляционная жалоба) не была рассмотрена либо не было принято решение в установленный срок. Ранее этот вопрос урегулирован не был, однако арбитражная практика складывалась в пользу

С 3 августа 2013 года в соответствии с новой редакцией п. 3 ст. 138 НК срок судебного обжалования исчисляется со дня, когда заявителю стало известно о принятом вышестоящим налоговым органом решении по данной жалобе, или с даты истечения сроков рассмотрения жалобы. Ранее согласно п. 5 ст. 101 2 НК срок для обращения в суд в случае обжалования решения о привлечении (об отказе в привлечении) к ответственности исчислялся со дня, когда налогоплательщику (налоговому агенту, плательщику сборов) стало известно о вступлении в силу такого решения.

До 01.01.2014 норма об обязательном досудебном порядке обжалования действует только в отношении решений о привлечении (об отказе в привлечении) к ответственности, принятых в соответствии со ст. 101 НК (п. 3 ст. 3 Закона № 153-ФЗ). Аналогичным образом применяется положение о праве налогоплательщика обратиться в суд при нарушении налоговым органом сроков рассмотрения жалобы и принятия решения по ней.

Статья 139. Порядок и сроки подачи жалобыЗаконом № 153-ФЗ статья 139 НК изложена в новой редакции:

Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено настоящим Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения.

Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Вступившее в силу решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков и не обжалованное в апелляционном порядке, может быть обжаловано ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения. Такая жалоба может быть подана в течение одного года со дня вынесения обжалуемого решения.

Налогоплательщикам в целях соблюдения обязательного порядка досудебного обжалования достаточно в установленные Налоговым кодексом сроки обратиться с апелляционной жалобой на невступившее в законную силу решение по результатам камеральной или выездной налоговой проверки, либо с жалобой на вступившее в законную силу решение или иной акт ненормативного характера. либо подать жалобу на действия или бездействие должностных лиц налогового органа.

Решения вышестоящего налогового органа или иной акт ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы как в Федеральную налоговую службу, так и в суд.

Решения или иные акты ненормативного характера, вынесенные Федеральной налоговой службой, действия или бездействие её должностных лиц обжалуются в судебном порядке.

Статья 139 1. Порядок и сроки подачи апелляционной жалобыЗаконом № 153-ФЗ вводится новая статья, регламентирующая порядок и сроки подачи апелляционной жалобы:

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается через вынесший соответствующее решение налоговый орган. Налоговый орган, решение которого обжалуется, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения в вышестоящий налоговый орган может быть подана до дня вступления в силу обжалуемого решения.

Апелляционная жалоба на решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков, может быть подана до дня вступления в силу обжалуемого решения ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения.

Не могут быть обжалованы в апелляционном порядке решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенные федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Статья 139 2. - Форма и содержание жалобы (апелляционной жалобы)Законом № 153-ФЗ вводится новая статья, регулирующая форму и содержание жалобы:

Жалоба подается в письменной форме. Жалоба подписывается лицом, ее подавшим, или его представителем .

В жалобе указываются:

1) фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

2) обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

3) наименование налогового органа, акт ненормативного характера которого, действия или бездействие должностных лиц которого обжалуются;

4) основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

5) требования лица, подающего жалобу.

В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

В случае подачи жалобы уполномоченным представителем лица, обжалующего акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя .

К жалобе могут быть приложены документы, подтверждающие доводы лица, подающего жалобу.

Положения настоящей статьи применяются также к апелляционной жалобе.

Статья 139 3. Оставление жалобы (апелляционной жалобы) без рассмотренияВышестоящий налоговый орган оставляет без рассмотрения жалобу полностью или в части, если установит, что:

1) жалоба не подписана лицом, подавшим жалобу, или его представителем либо не представлены оформленные в установленном порядке документы. подтверждающие полномочия представителя на ее подписание;

2) жалоба подана после истечения срока подачи жалобы, установленного настоящим Кодексом, и не содержит ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано;

3) до принятия решения по жалобе от лица, ее подавшего, поступило заявление об отзыве жалобы полностью или в части;

4) ранее подана жалоба по тем же основаниям.

Налоговый орган, рассматривающий жалобу, принимает решение об оставлении жалобы без рассмотрения полностью или в части в течение пяти дней со дня получения жалобы или заявления об отзыве жалобы полностью или в части. О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Оставление жалобы без рассмотрения не препятствует повторному обращению лица с жалобой в сроки, установленные настоящим Кодексом для подачи соответствующей жалобы, за исключением случаев оставления жалобы без рассмотрения по основаниям, предусмотренным подпунктами 3 и 4 пункта 1 настоящей статьи.

Положения настоящей статьи, за исключением положений подпункта 2 пункта 1, применяются также к апелляционной жалобе.

Комментарий к статье 139 3 НКС 3 августа 2013 года налоговому органу предоставлено право оставить жалобу (апелляционную жалобу) без рассмотрения. В ст. 139.3 НК содержится закрытый перечень соответствующих оснований.

Пороки подписи и пропуск срока без ходатайства о его восстановлении являются теми основаниями оставления жалобы (апелляционной жалобы) без рассмотрения, которые не препятствуют повторному обращению налогоплательщика (п. 3 ст. 139.3 НК).

Налоговый орган должен принять решение об оставлении жалобы (апелляционной жалобы) без рассмотрения при наличии соответствующих оснований в течение пяти дней со дня получения жалобы или заявления о ее отзыве. Затем в течение трех дней инспекция уведомляет налогоплательщика в письменной форме о принятом решении (п. 2 ст. 139.3 НК).

Статья 140. Рассмотрение жалобы (апелляционной жалобы)В ходе рассмотрения жалобы (апелляционной жалобы) лицо, подавшее эту жалобу, до принятия по ней решения вправе представить дополнительные документы. подтверждающие его доводы.

Вышестоящий налоговый орган рассматривает жалобу (апелляционную жалобу), документы. подтверждающие доводы лица, подавшего жалобу (апелляционную жалобу), дополнительные документы, представленные в ходе рассмотрения жалобы (апелляционной жалобы), а также материалы, представленные нижестоящим налоговым органом, без участия лица, подавшего жалобу (апелляционную жалобу).

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган:

1) оставляет жалобу (апелляционную жалобу) без удовлетворения;

2) отменяет акт налогового органа ненормативного характера;

3) отменяет решение налогового органа полностью или в части;

4) отменяет решение налогового органа полностью и принимает по делу новое решение;

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

Документы, представленные вместе с жалобой на решение, вынесенное в порядке, предусмотренном статьей 101 или 101.4 настоящего Кодекса, или вместе с апелляционной жалобой, и дополнительные документы, представленные в ходе рассмотрения соответствующей жалобы до принятия по ней решения, рассматриваются вышестоящим налоговым органом, если лицо, подавшее соответствующую жалобу, представило пояснения причин, по которым было невозможно своевременное представление таких документов налоговому органу, решение которого обжалуется.

Вышестоящий налоговый орган, установив по результатам рассмотрения жалобы (апелляционной жалобы) на решение, вынесенное в порядке, предусмотренном статьей 101 настоящего Кодекса, нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, вправе отменить такое решение, рассмотреть указанные материалы, документы. подтверждающие доводы лица, подавшего жалобу (апелляционную жалобу), дополнительные документы, представленные в ходе рассмотрения жалобы (апелляционной жалобы), и материалы, представленные нижестоящим налоговым органом, в порядке, предусмотренном статьей 101 настоящего Кодекса, и вынести решение, предусмотренное пунктом 3 настоящей статьи.

Вышестоящий налоговый орган, установив по результатам рассмотрения жалобы на решение, вынесенное в порядке, предусмотренном статьей 101.4 настоящего Кодекса, нарушение существенных условий процедуры рассмотрения материалов иных мероприятий налогового контроля, вправе отменить такое решение, рассмотреть указанные материалы, документы, подтверждающие доводы лица, подавшего жалобу, дополнительные документы, представленные в ходе рассмотрения жалобы, и материалы, представленные нижестоящим налоговым органом, в порядке, предусмотренном статьей 101.4 настоящего Кодекса, и вынести решение, предусмотренное пунктом 3 настоящей статьи.

Решение по жалобе (апелляционной жалобе) на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное в порядке, предусмотренном статьей 101 настоящего Кодекса, принимается вышестоящим налоговым органом в течение одного месяца со дня получения жалобы (апелляционной жалобы). Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы (апелляционной жалобы), или при представлении лицом, подавшим жалобу (апелляционную жалобу), дополнительных документов, но не более чем на один месяц.

Решение по жалобе, не указанной в абзаце первом настоящего пункта, принимается налоговым органом в течение 15 дней со дня ее получения. Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы, или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 дней.

Решение руководителя (заместителя руководителя) налогового органа о продлении срока рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех дней со дня его принятия.

Решение налогового органа по результатам рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех дней со дня его принятия.

Комментарий к статье 140 НКТеперь в пункте 2 закреплено, что лицо, подавшее жалобу, не участвует в рассмотрении этой жалобы, но может представить документы. подтверждающие свои доводы, а также дополнительные материалы (п. 1 ст. 140 НК). Данные документы и материалы будут рассмотрены вышестоящим налоговым органом, только если налогоплательщик объяснит причины, почему он не смог их представить ранее (п. 4 статьи 140 НК).

Решение по результатам рассмотрения жалобы, в том числе апелляционной, на решение о привлечении (об отказе в привлечении) к ответственности принимается вышестоящим налоговым органом в течение одного месяца с даты получения жалобы. В иных случаях решение должно быть принято в течение 15 дней. Указанные сроки могут быть продлены руководителем налогового органа для получения допматериалов от нижестоящей инспекции, но не более чем на месяц и 15 дней соответственно (п. 6 статьи 140 НК). Принятое по результатам рассмотрения жалобы решение должно быть вручено налогоплательщику в течение трех дней с даты принятия.

Общий комментарий изменений в Налоговый кодекс РФ, внесенных законом № 153-ФЗС 3 августа 2013 года вступают следующие изменения в Налоговый кодекс РФ :

Досудебный порядок в отношении решений о привлечении (об отказе в привлечении) к ответственности, принятых в рамках статьи 101 НК, считается соблюденным и в том случае, если налоговый орган не принял решение по жалобе (апелляционной жалобе) в срок (абз. 2 п. 2 статьи 138 НК).

Увеличены сроки вступления в силу решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения с 10 дней (20 дней при проверке КГН) до одного месяца с даты вручения решения налогоплательщику. Введено специальное положение, согласно которому указанные решения, принятые ФНС России, вступают в силу с даты вручения налогоплательщику (п. 9 статьи 101 НК)

При направлении налогоплательщику заказным письмом решения о привлечении (об отказе в привлечении) к ответственности (если его невозможно вручить лично) оно считается полученным на шестой день с даты отправки, а не по истечении шести дней. Причем письмо направляется по месту нахождения организации (обособленного подразделения) или по месту жительства физлица (п. 9 ст. 101 НК РФ).

До одного года увеличивается срок обжалования ненормативных актов налоговых органов, вступивших в силу, а также действий (бездействия) должностных лиц налоговых органов (п. 2 статьи 139 НК).

Налоговый орган вправе при наличии предусмотренных Налоговым кодексом РФ оснований оставить жалобу (апелляционную жалобу) без рассмотрения (статья 139.3 НК).

Жалоба, в том числе апелляционная, рассматривается вышестоящим налоговым органом без участия заявителя. При этом заявитель вправе предоставить в вышестоящий орган дополнительные документы и материалы, однако указанный орган рассмотрит их только в том случае, если налогоплательщик объяснит, почему не подал их ранее (п. 2 статьи 140 НК).

Срок на судебное обжалование исчисляется со дня, когда заявителю стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или с даты истечения сроков на рассмотрение жалобы (п. 3 статьи 138 НК). До 1 января 2014 г. это положение применяется только при обжаловании решений о привлечении (об отказе в привлечении) к ответственности, принятых в порядке ст. 101 НК РФ (п. 3 ст. 3 Федерального закона от 02.07.2013 N 153-ФЗ).

Схематично порядок обжалования можно изобразить так:

Статья написана и размещена 1 мая 2011 года. Дополнена - 09.05.2012, 05.07.2012, 11.07.2013, 20.07.2013, 17.12.2014, 13.12.2015.