Рейтинг: 4.8/5.0 (1889 проголосовавших)

Рейтинг: 4.8/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Из статьи вы узнаете :

Кассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком. Правила определения граничного размера денег указаны в положении Банка России от 11.03.2014, зарегистрированном под номером 3210–У.

Но что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, предпринимателю следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции. В данном случае административная ответственность составляет 40000–50000 рублей, что засвидетельствовано в статье 15.1 КоАП РФ.

Кто в 2016 году освобожден от фиксированного лимита по кассе?

В 2016 году имеют право обойтись без установки лимита основатели и представители малого бизнеса. То есть им не запрещается накопления в кассе в любой сумме. Сложность состоит лишь в том, чтобы удостовериться – вы действительно относитесь к списку фирм, занимающихся малым бизнесом.

Признаки субъекта малого бизнеса в 2016 году описаны в Законе:

прибыль за последний отчетный год не должна превышать 400 миллионов рублей;

количество сотрудников допускает 100 человек, не более;

доля вложений в предприятии от юридических лиц не может составлять более 25%.

Как показывает практика налогообложения, под эти требования подпадают как «упрощенцы», так и «вмененщики». Но и здесь есть небольшой нюанс – как ни странно, далеко не все «упрощенцы» занимаются малым бизнесом. Что касается документального подтверждения статуса организации, делать этого не нужно. Если фирма подпадает под основные критерии, о которых идет речь в этой статье, значит можете быть спокойны.

Определиться с составом учредителей, а именно с долей юрлиц, позволит решение о регистрации ООО или справка из ЕГРЮЛ. Опытный бухгалтер отметит нужные сведения и на счетах бухучета. По Инструкции к Плану счетов аналитический учет относительно счета 80 включает обеспечение образования сведений касательно учредителей предприятия и стадий формирования денежного капитала.

Когда руководство предприятия уверено в том, что оно занимается малым бизнесом, необходимо составить приказ, отменяющий лимит, как его правильно оформить, образец представлен ниже.

Образец приказа, отменяющего кассовый остаток организации

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

1. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

2. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Директор ООО «Север» Павлов С.А. Павлов

Если же требования, определяющие малый бизнес, не выполнены, приказ тоже издается, но в тексте обозначается лимитированная сумма, которую к тому же нужно предварительно рассчитать.

Порядок расчета лимита по кассе в 2016 году

Исчисление лимита по кассе в 2016 году включает возможное применение сразу нескольких способов:

1. Для расчета необходимо знать объем денежных поступлений в кассу за реализованные за текущий период товары или предоставленные услуги. Просто подставьте под формулу собственные данные:

Лимит по кассе если есть выручка = Доходная часть в рублях / Расчетный период, дни * Количество времени, которое прошло между днями сдачи банкнот в банковское учреждение.

При чем расчетный период, который берется за основу при вычислении остатка, в 2016 году не может превышать указанные в законодательстве 92 рабочих дня, но никаких ограничений нет в минимальном значении этого периода.

Время, которое дается между датами сдачи наличных в банк – не более 7 рабочих суток. Если вы можете доказать, что в населенном пункте, где вы проживаете или осуществляете свою деятельность, нет банка, период может увеличиться до 14 дней, и это не будет нарушением.

Пусть ООО «Ева» реализует товары косметической направленности и применяет форму налогообложения УСН, описывающую удержание отчислений из суммы, полученной из разности доходной и расходной части. Начальство в 2016 году приняло решение лимитировать остаток наличных, которые находятся в кассе. В качестве ориентировочного отчетного периода взят декабрь 2015 года.

Выручка наличными в 2015 году достигла 400000 рублей, магазин работает по графику, в котором не предусмотрено выходных дней. В банк кассир предоставляет выручку трижды в неделю – в понедельник, среду и пятницу с промежутком 2 рабочих дня.

Итак, подсчитаем длительность расчетного периода – она равняется 31 дням, ведь магазин работает без выходных. Между днями сдачи наличных проходит регулярно по 2 дня.

Имеющиеся сведения позволяют бухгалтеру сделать точный расчет по кассовому лимиту:

400000 рублей / 31 день * 2 = 25807 рублей.

2. Второй способ предусматривает знание суммы выдачи наличных средств из кассы. Его следует применить если торговля проводится не за наличные, то есть выбран безналичный метод расчета между клиентом и поставщиком, но в своей деятельности в других областях вы используете как раз наличные.

Лимитированная сумма по остатку денег, исчисляемая из объема выдач денежной массы из кассы = Объем предоставленных денег за отчетный период, в рублях / Расчетный временной отрезок времени, где учтены объем наличных выдач, определяется в днях * Отчетный период между числами получения наличных в банковской структуре, рабочие дни.

Обратите внимание, что к выданным денежным средствам не относятся суммы, за счет которых производится выплата заработка работникам, стипендии и других подобных поощрений.

Расчетный период варьируется в пределах 92 рабочих дня, количество дней между внесением денег в банк допускается не более 7–14 дней.

ООО «Бум» занимается розничной торговлей, о чем указано в соответствующих регистрационных документах. Организация является «упрощенцем», а в качестве объекта налогообложения выбраны доходные суммы за вычетом расходов. Общество не работает с наличкой, все клиенты вносят оплату через банк. Но все–таки предприятию необходимо время от времени снимать со счета деньги и использовать их для расчета с поставщиками. Поэтому начальство приняло решение зафиксировать лимитированный размер кассового остатка в 2016 году. Чтобы определиться с нужной суммой, в качестве расчетного периода выступает декабрь 2016 года.

Чтобы вычисления стали возможными, бухгалтер выделил такие показатели:

Кассовый лимит = 800000 рублей / 20 дней * 3 дня = 120000 рублей.

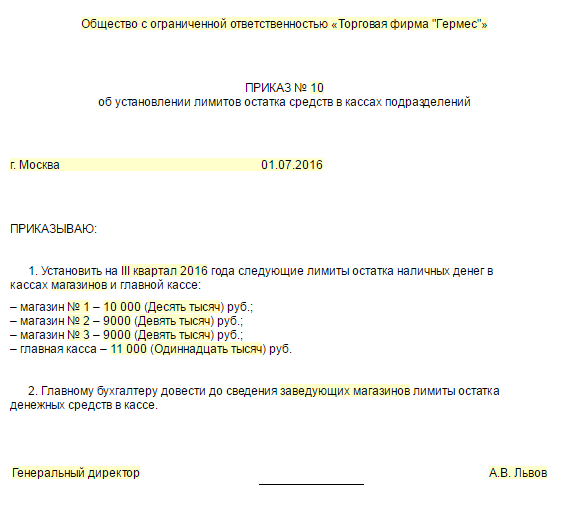

Как в 2016 году выглядит приказ на определение лимита по кассе

Когда фиксированная сумма рассчитана, необходимо ввести нововведения в действие, осуществляется это путем выдачи соответствующего приказа, образец которого представлен ниже.

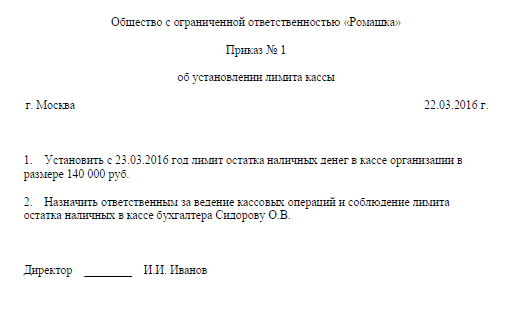

Общество с ограниченной ответственностью

«Торговая фирма "Гермес"»

об установлении лимита остатка кассы организации

г. Москва 09.01.2016

1. Установить на 2016 год лимит остатка наличных денег в главной кассе в размере 123 495 руб.

2. Главному бухгалтеру довести до сведения старшего кассира лимит остатка денежных средств в кассе.

Генеральный директор ________ А.В. Киселев

Есть ли право у предпринимателей в 2016 году не фиксировать лимитный размер денег по кассе?

Действительно, предприниматели могут не фиксировать размеры остатка по кассе, т.е. никаких ограничений и обязательных сроков в этом случае не существует. Однако это не выгодно для самого собственника – теперь только он отвечает за сохранность денег, поэтому в интересах сохранности имущества руководству все же следует задуматься о сдаче денег в банк. Еще один вариант – как можно чаще изымать из кассы наличные для траты на личные нужды.

У бизнесмена сразу возникнет вопрос – как документально оформить взятие денег на собственные нужды? Специально заполнять дополнительные бумаги не нужно, просто зафиксируйте суммы в соответствующих графах налогового учета, если вы состоите на УСН, то изменения в денежных массах нет надобности отражать и в Книге доходной и расходной частей, ведь как к таковым затратам они не относятся и ни на что особенно не влияют. Для удобства заведите отдельный блокнот или тетрадь, куда вносите соответствующие записи.

Единственное примечание – каждую операцию подтверждайте приказом, сделать это совсем не сложно.

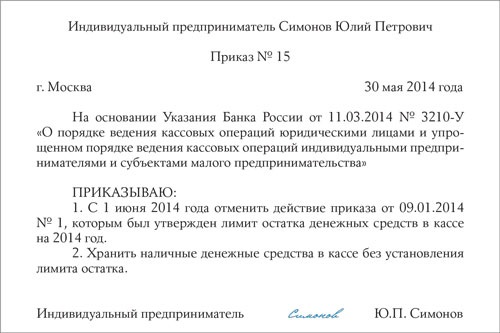

Индивидуальный предприниматель Павлов Сергей Александрович

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

2. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

3. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Индивидуальный предприниматель Павлов С.А. Павлов

Автор: Эстеркина Наталия Борисовна

Приказ об утверждении лимита остатка наличных в кассе должен быть у каждой компании и обособленных подразделений, которые сдают деньги в банк. Исключение из этого правила составляют лишь представители малого бизнеса. Для таких организаций действует освобождение от обязанности устанавливать предельное значение остатка наличных в кассе. Во второй половине 2015 года критерии малых предприятий пересмотрели. Рассмотрим, как это повлияло на исполнение кассового порядка, а также разберем другие нюансы, связанные с лимитом наличных в кассе.

Для кого приказ обязателенПо общему правилу утвердить лимит остатка наличных должна каждая компания. Отдельный лимит устанавливают для каждого обособленного подразделения, которое сдает наличные в банк. Если приказа или распоряжения о предельной сумме наличных в организации нет, инспекторы посчитают лимит нулевым. А всю выручку в кассе - сверхлимитной. А за это возможен штраф до 50 тыс. руб. (ч. 1 ст. 15.1 КоАП РФ).

Малые компании лимит наличных в кассе вправе не устанавливать (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Это означает, что можно хранить деньги в сейфе без ограничения по сумме, сдавать их в банк или вызывать инкассаторов не обязательно. Чтобы избежать недоразумений, в приказе руководителя пропишите, что с конкретной даты компания как субъект малого предпринимательства не устанавливает лимит наличных.

С 25 июля 2015 года лимит выручки для малых компаний подняли с 400 млн руб. до 800 млн руб. А для микропредприятий - с 60 млн руб. до 120 млн руб. Этот показатель надо рассчитать за предыдущий год. А с 29 декабря 2015 года вместо предельной выручки считайте доход. То есть складывайте не только поступления от реализации, но и прочие доходы (См. таблицу).

Основные критерии малых организаций в 2016 годуКроме того, поменялись другие критерии. Вместо средней численности считайте среднесписочную численность сотрудников за прошлый календарный год. У малых предприятий она должна быть не выше 100 человек. У микропредприятий максимальный штат - 15 человек.

Еще одно условие - доля участия других организаций в уставном капитале не превышает 49 процентов. Прежний лимит составлял 25 процентов.

Увеличился и срок, в течение которого компания считается малой, даже если превысит лимиты по выручке и численности работников. Раньше этот срок составлял два года, следующих один за другим. Теперь его увеличили до трех лет (ч. 4 ст. 4 Федерального закона от 29 июня 2 015 г. № 209-ФЗ). Таким образом, благодаря данным поправкам больше компаний могут отказаться от лимита наличных в кассе.

Вопрос участника - Критерии малых компаний изменили не с начала года. Можно ли издать приказ об отказе от лимита также среди года или необходимо ждать начала следующего?

- Да, можно. Компания, доходы которой за предыдущий год укладываются в 800 млн руб. Вправе считать себя малым предприятием с любого дня после того как утвердили новые критерии. И отменить лимит остатка наличных в кассе, например, с 25 июля 2015 года года или с более поздней даты. Это подтвердили и Минэкономразвития, и Банк России (письма Минэкономразвития России от 10 сентября 2015 г. № 1163-Д05и, ЦБР от 3 сентября +2015 г. № 29- 1-1-6 / 610).

Как составить приказ о лимитеПриказ составьте в произвольной форме. Подписать его должен руководитель. Лимит кассы компания вправе утвердить на любой период - месяц, квартал, год, 10 лет и т. д. Можно вовсе не указывать срок, в течение которого действует лимит. Тогда не надо будет отслеживать сроки действия лимита наличных в кассе и при необходимости его переутверждать. Устанавливать лимит кассы нужно в рублях без копеек (См. образец).

Общество с ограниченной ответственностью "Альфа"

ПРИКАЗ № 1/1

об установлении лимита остатка наличных денег в кассе

г. Москва 11 января 2016 г.

В соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 11 января 2016 года лимит остатка наличных денег в кассе равным 340 000 (триста сорок тысяч) руб.

<. >

Приложение: расчет лимита остатка наличных денег в кассе.

Генеральный директор А.А. Козлов

К приказу приложите сам расчет лимита. В таком случае не нужно будет вспоминать, откуда взяли итоговую сумму.

Особые правила действуют для подразделений, которые сдают наличность в банк. А также для допофисов, из которых деньги перевозят в кассу головного офиса. В каждое такое подразделение головной офис должен передать приказ об установленном лимите (п. 2 № 3210 указания, У). Порядок передачи этого приказа надо закрепить в положении о ведении кассовых операций или другом документе, например, в отдельном приказе.

Самый удобный способ - приказ о лимите остатка наличных забирает в головном офисе кассир подразделения. И ставит свою подпись на экземпляре, который остается в головном офисе. Еще один вариант - передать приказ лично в руки руководителю подразделения.

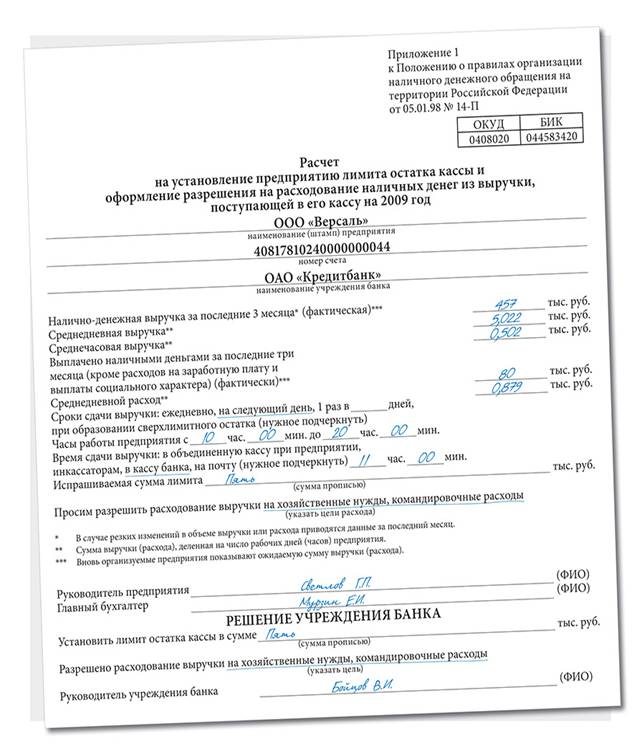

По каким правилам рассчитать лимитПосчитать лимит можно одним из двух способов. Первый - исходя из наличной выручки компании. Второй - (. П 2 указания № 3210-У) взять за основу наличные расходы. Посчитайте и так, и так. А затем выберите более выгодный вариант и утвердите его.

Если компания получает незначительную наличную выручку, выгоднее установить лимит исходя из суммы расходов, а не доходов. Рассчитайте по формуле ЕГО:

где Л - лимит остатка наличных,

О - объем наличной выручки за расчетный период,

Р - расчетный период (не более 92 рабочих дней),

П - период времени между сдачей наличных в банк (не более 7 рабочих дней).

Например, компания сдает выручку в банк один раз в три дня. В этом случае период между сдачей и будет равен трем дням. Если в населенном пункте нет банка, то максимальный период времени между сдачей наличных в банк составит 14 рабочих дней.

Но для компаний, у которых вовсе нет наличных поступлений, не подойдет формула, привязанная к доходам. В такой ситуации нужно считать предел исходя из расходов. Определить лимит наличных исходя из расходов можно по такой формуле:

где Л - лимит остатка наличных,

О - объем выдачи наличных за расчетный период (кроме оплаты труда и пособий),

Р - расчетный период (не более 92 рабочих дней),

П - период времени между получением наличных в банке (не более 7 рабочих дней).

Для расчета возьмите любой период. Такое право дает указание № 3210-У.

Округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2 / 4116). То есть сумму меньше 50 копеек отбрасывайте, а 50 копеек и больше - округляйте до рубля.

Пример: Как рассчитать лимит остатка наличных.Для лимита компания выбрала период с 11 января по 31 марта 2016 года (56 рабочих дней). За этот период наличная выручка составила 672 000 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) равна 560 000 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен 36 000 руб. (672 000 руб. 56 дн х 3 дн.). Сумма лимита исходя из наличных расходов составила 30 000 руб. (560 000 руб. 56 дн х 3 дн.). В данном случае компании выгоднее установить лимит на основании наличных доходов.

Лимит для обособленных подразделений рассчитайте так. Сначала определите общую сумму лимита наличных денег по компании. При этом в расчет наличной выручки или расходов включите суммы, которые получили или потратили обособленные подразделения.

После этого распределите сумму лимита между головным офисом и подразделениями. Банк России не уточняет алгоритм действий для этого. К примеру, можно разделить лимит кассы по подразделениям по той же формуле, которую компания использует для расчета общего лимита наличных денег. Вы вправе использовать и любой другой способ.

Рекомендуйте статью коллегам:Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно. Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Кто должен соблюдать лимит кассыЛимит кассы должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. То есть хранить в кассе любую сумму. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Летом 2015 года поменялись показатели малых предприятий. Например, вдвое увеличилась предельная годовая выручка. Поэтому проверьте, возможно, ваша компания стала малым предприятием и может отказаться от лимита.

Расчет лимита исходя из объема выручкиЛимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

Лимит остатка наличных денег в кассе

Период времени между днями сдачи выручки в банк (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если, например, магазин открыт в выходные и нерабочие праздничные дни, то для расчета лимита эти дни также включите в расчетный период. Такой порядок следует из пункта 1 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно привести к полным рублям – как по правилам математического округления, так и в меньшую сторону (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового остатка на основе данных бухучета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. Обособленных подразделений у «Гермеса» нет. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

149 999,89 руб. (2 699 998. 90 дн. × 5 дн.).

На основе этих данных руководитель организации своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Наличной выручки нетЕсли наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

Лимит остатка наличных денег при отсутствии наличной выручки

Период времени между днями получения денег в банке (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» закупает вторсырье у населения. Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Когда можно хранить наличные сверх лимитаЕсть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример

ЗАО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

Сверхлимитная наличность в кассе

Чем грозит превышение лимитаЕсли превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например, руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыИз статьи вы узнаете :

Лимитом остатка кассы называют максимально допустимую сумму наличных денег, которая может храниться в кассе на конец рабочего дня. То есть это так называемый переходящий остаток.

О том, как определить лимит, сказано в указании Банка России от 11.03.2014 № 3210-У.

Если лимит не установлен, а вы должны его иметь, считается, что он равен нулю. В этом случае организация не имеет права хранить деньги в кассе на конец дня. Если же лимит, который вы установите, окажется заниженным относительно ваших потребностей, придется периодически думать о том, куда вечером деть деньги, если банк уже закрыт.

Хранение денег в кассе сверх лимита является нарушением, за которое могут привлечь к административной ответственности. Штраф для юрлиц составляет от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ).

Какие компании могут не устанавливать кассовый лимит в 2016 годуЕсли ваша компания — малое предприятие. то вы в 2016 году можете не устанавливать кассовый лимит (абз. 10 п. 2 нового порядка). То есть можете накапливать денег у себя в кассе столько, сколько захотите. Только главное здесь разобраться, относится ли ваша фирма к категории малых. Поможет разобраться в этом статья на нашем сайте .

Кратко скажем, что у малой фирмы выручка за год должна быть не более 800 млн. руб. численность работников — не более 100 человек. Все упрощенцы и вмененщики под эти критерии подходят. Но есть еще несколько критериев, о которых смотрите в статье — поэтому не все упрощенцы относятся к малому бизнесу.

Имейте в виду: статус малой компании какими-либо документами подтверждать не требуется. Достаточно того, что фирма подпадает под установленные критерии. При этом ваше соответствие им всегда подтвердят документы, которые у вас под рукой. Так, выручку удостоверят налоговые регистры. При УСН это Книга учета доходов и расходов. Также понадобится расчет средней численности работников фирмы. Заметим, что на УСН эти показатели нужно отслеживать постоянно, чтобы не «слететь» со спецрежима. А не только для того, чтобы проверить, относитесь ли вы к малому бизнесу.

Состав учредителей поможет определить решение об учреждении ООО или выписка из ЕГРЮЛ. Соответствующая информация у вас может присутствовать и на счетах бухучета. Согласно Инструкции к Плану счетов бухучета аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы, в частности, обеспечивать формирование информации по учредителям организации и стадиям формирования капитала.

Если вы подходите под критерии малого бизнеса — можете издать приказ об отмене лимита, образец приказа привели ниже.

Самые интересные статьи журнала «Упрощенка»В ближайшем номере журнала «Упрощенка» выйдет огромная таблица всех изменений по УСН — 2016. Не забудьте подписаться !

Период времени между днями сдачи наличных денег в банк

Заметьте: расчетный период, за который берется наличная выручка для расчета кассового лимита, не может быть больше 92 рабочих дней. А вот минимальный расчетный период не установлен. Это значит, что он может быть любой.

Период времени между днями сдачи денег в банк не должен превышать семи рабочих дней. Если же в населенном пункте, где вы работаете, банк отсутствует, то период не должен быть больше 14 рабочих дней.

Пример. Расчет лимита кассы исходя из объема наличной выручкиООО «Зенит», ведущее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы. Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года.

Наличная выручка от розничного магазина за декабрь 2015 года составила 396 500 руб. При этом магазин работал каждый день без выходных. В банк кассир организации сдает выручку по понедельникам, средам и пятницам, то есть через один рабочий день.

Поскольку магазин работает без выходных, расчетный период равен 31 дню. Выручка сдается в банк через день, следовательно, период времени между днями сдачи наличных — 2 дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит. Он равен 25 581 руб. (396 500 руб. 31 дн. × 2 дн.). Это и есть сумма лимита кассы на 2016 год

Вариант 2. Расчет исходя из выдач наличных денег из кассы. Данный вариант будет единственным для вас, если за наличные вы не торгуете, то есть постоянных наличных поступлений у вас нет, однако при этом вы пользуетесь наличными, например, для расчетов со своими поставщиками.

Формула выглядит так:

Лимит остатка наличных денег в рублях, рассчитанный исходя из объема выдач денег из кассы

Период времени между получением наличных денег в банке в рабочих днях

Заметьте: объем выданных наличных берется за вычетом сумм, предназначенных для выдачи заработной платы, стипендии и других выплат работникам. Расчетный период может быть любым, но не должен превышать 92 рабочих дня. А период времени между днями получения наличных в банке не должен быть больше 7 рабочих дней (или 14 рабочих дней, если вы ведете деятельность там, где нет отделений банка).

Пример. Расчет лимита кассы исходя из наличных выдачООО «Феникс», осуществляющее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако общество периодически снимает наличные деньги в банке для расчетов с рядом своих поставщиков. Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года. Как рассчитать лимит кассы на 2016 год?

Показатели для расчета следующие. За декабрь 2015 года общество получило в банке 823 300 руб. наличных. И всю сумму потратило на расчеты с поставщиками. Заработная плата из кассы не выдавалась. В декабре организация работала 20 дней. Наличные в банке кассир организации получал по понедельникам и четвергам, то есть через три рабочих дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит. Он равен 123 495 руб. (823 300 руб. 20 дн. × 3 дн.). Это и есть сумма лимита кассы на 2016 год

Приказ на лимит кассы в 2016 годуРассчитав лимит, издайте распорядительный документ (приказ) об установлении лимита и храните его в установленном порядке.

Образец приказа, которым утверждается лимит остатка наличных денег в кассеОбщество с ограниченной ответственностью

«Торговая фирма "Гермес"»

об установлении лимита остатка кассы организации

г. Москва 09.01.2016

1. Установить на 2016 год лимит остатка наличных денег в главной кассе в размере 123 495 руб.

2. Главному бухгалтеру довести до сведения старшего кассира лимит остатка денежных средств в кассе.

Генеральный директор ________ А.В. Киселев

Должны ли предприниматели иметь лимит по кассе в 2016 годуПредприниматели могут не устанавливать кассовый лимит. Это значит, что на конец рабочего дня коммерсант вправе оставлять в кассе любое количество денежных средств без каких-либо ограничений и на какой угодно срок. В интересах сохранности имущества рекомендуем все же предпринимателям организовать периодическую сдачу денег в банк. Или чаще брать деньги из кассы на личные нужды.

Что касается ситуации, когда вы берете деньги на личные нужды, то здесь вообще не потребуется оформления каких-либо документов. Ведь средства, изъятые из бизнеса для себя, фиксировать в налоговом учете при УСН и отражать в Книге учета доходов и расходов не нужно, так как расходом при УСН они не являются. Поэтому, собственно, не важно, сколько вы взяли денег и для чего, — это операция может нигде не отражаться, поскольку ни на что не влияет. Однако, чтобы самому не запутаться в своих расходах — какие связаны с бизнесом, а какие нет — можете отражать все свои операции в отдельной тетрадке или записной книжке.

Важный момент: все изменения, которые вы вносите в порядок работы с кассовой наличностью и оформления документов, зафиксируйте соответствующим приказом. Образец подобного документа мы для вас привели.

Индивидуальный предприниматель Павлов Сергей Александрович

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

2. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

3. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Индивидуальный предприниматель Павлов С.А. Павлов