Рейтинг: 4.2/5.0 (1879 проголосовавших)

Рейтинг: 4.2/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

За свой "жизненный" путь документ проходит несколько стадий: создание, обработка, передача на хранение и уничтожение. Это и есть документооборот. Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т.д. Но большинство организаций используют именно график документооборота (Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 N 105).

Бухгалтерия больше всех остальных подразделений заинтересована в наличии такого документа и соблюдении установленных им правил, поскольку из-за несвоевременного получения первички операции в учете отражаются не в том периоде, в котором они совершены, а порой возникают даже ошибки, которые исправлять приходится по правилам ПБУ 22/2010. Например, если водитель-экспедитор вовремя не передал накладные в бухгалтерию, то впоследствии это придется исправлять как ошибку, потому что в целом для организации это не новая информация, а новая она только для бухгалтера, получившего документ с опозданием. Кроме того, чтобы принять к вычету НДС по счетам-фактурам, своевременно полученным организацией, но оказавшимся в бухгалтерии только в следующем квартале, по мнению налоговиков, надо подать уточненку (Письмо ФНС России от 30.03.2012 N ЕД-3-3/1057@).

Именно с помощью графика документооборота можно назначить ответственных за составление и передачу документов лиц, а также установить конкретные сроки по передаче первички в бухгалтерию. Это позволит бухгалтеру получать документы вовремя. Кроме того, бухгалтеру не придется объяснять каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию.

Рассказываем руководителю

График документооборота является одним из элементов системы внутреннего контроля (СВК) (Пункт 41 Федерального правила (стандарта) аудиторской деятельности N 8, утв. Постановлением Правительства РФ от 23.09.2002 N 696). Чем выше надежность СВК, тем выше вероятность получения аудиторского заключения с минимальным количеством замечаний.

Кстати, график документооборота - это часть системы внутреннего контроля, и каждая организация должна наладить внутренний контроль хозяйственной деятельности. Этого требует новый Закон о бухучете (Статья 19 Закона от 06.12.2011 N 402-ФЗ).

Разрабатываем график документооборотаУнифицированной формы графика нет - каждой организации надо самостоятельно ее разработать. И чем больше организация, чем больше у нее видов деятельности, тем подробнее должен быть график.

Определяемся с документами

На первом этапе нужно очертить круг документов, которые образуются в процессе деятельности организации. Кроме ежедневной первички по кассе, МПЗ и кадровому учету, включите в график и документы по операциям, которые случаются нечасто (например, по представительским мероприятиям и рекламным акциям). Правильное оформление этих документов имеет большое значение для признания расходов.

В графике надо описать и процесс движения документов, подтверждающих определенные факты хозяйственной жизни, о наступлении которых бухгалтер может не знать, но отразить которые в учете обязан.

Поясним на примере. В бухгалтерском и налоговом учете кредиторскую задолженность перед ликвидированным поставщиком нужно списать в доходы на дату внесения в ЕГРЮЛ записи о его ликвидации (Пункт 6 ПБУ 4/99; п. 16 ПБУ 9/99; п. 18 ч. 2 ст. 250 НК РФ). Но следить за процессом ликвидации контрагента бухгалтер не обязан просто потому, что это не его задача. Значит, о ликвидации должен сообщить работник, в сферу компетенции которого входит работа с кредиторской задолженностью. И таких ситуаций множество. Подобные сведения могут представляться в бухгалтерию в виде справок или служебных записок, которые также надо включить в график документооборота. В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ.

Назначаем ответственных лиц

С первичными документами все просто. Работники, в должностные обязанности которых входит составление первички, отвечают за ее правильное оформление (Пункт 6 ч. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ). Этих же работников надо назначить ответственными за передачу документов в бухгалтерию. Чем меньше посредников между составителем документа и бухгалтерией, тем больше шансов, что документ не потеряется и поступит вовремя.

Чтобы распределить ответственность за оформление и передачу служебных записок или справок, внутри каждого подразделения назначьте ответственного. Например:

Если не назначить ответственное должностное лицо, то в случае утери документа или нарушения срока его представления спросить будет не с кого. А значит, и поставленных целей бухгалтер не добьется.

Срок, в который конкретный работник должен передать документы в бухгалтерию, пожалуй, самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр. Например, в организации день выплаты заработной платы установлен 7-го числа. Бухгалтер расчетной группы начисляет заработную плату по всем подразделениям, и все документы по учету рабочего времени должны быть обработаны, допустим, к 5-му числу месяца. Поэтому поступить в бухгалтерию табели учета рабочего времени, приказы о премировании и т.п. должны не позже 1-го числа месяца.

Не забудьте отдельно указать в графике сроки передачи документов по командировкам. Ведь не секрет, что некоторые сотрудники имеют привычку до последнего держать документы у себя и отчитываются с опозданием, даже не подозревая, что срок для представления отчета установлен законодательно. Поэтому в графике документооборота пропишите для них обязанность отчитаться в трехдневный срок после окончания командировки (Пункт 26 Постановления Правительства РФ от 13.10.2008 N 749).

Итак, список документов подготовлен, сроки прохождения по подразделениям установлены, а ответственные лица назначены. Переходим к оформлению.

Выбираем способ оформления

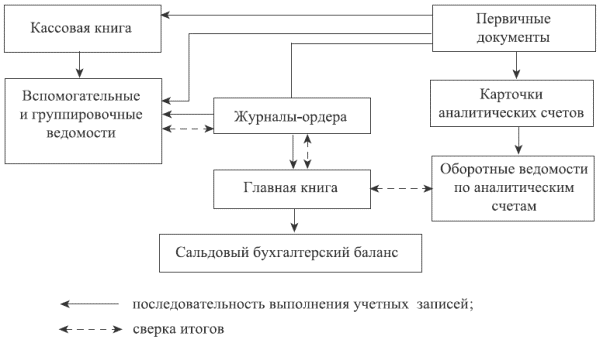

График документооборота можно оформить в виде текста, таблицы или схемы. Если организация небольшая и документов мало, то подойдет текстовая форма. Некоторые бухгалтеры предпочитают составлять схему движения каждого документа, потому что это наглядно, просто и информативно. Но классический способ оформления графика - таблица, где каждая строка содержит сведения об одном документе. Разрабатывать график лучше в программе Excel, так как при обработке данных удобно использовать некоторые ее функции.

Какой бы способ вы ни выбрали, информацию нужно представить так, чтобы график было удобно читать вашим сотрудникам, ответственным за движение документа. Поэтому документы в графике необходимо располагать по определенному принципу, например в алфавитном порядке, тогда легко можно будет найти любой документ.

Этот вариант оформления удобен тем, что таблица охватывает весь перечень документов и ею будут пользоваться все сотрудники. Но если документов очень много, то график будет громоздким и сложным для восприятия. Поэтому такая форма оптимальна для небольших организаций.

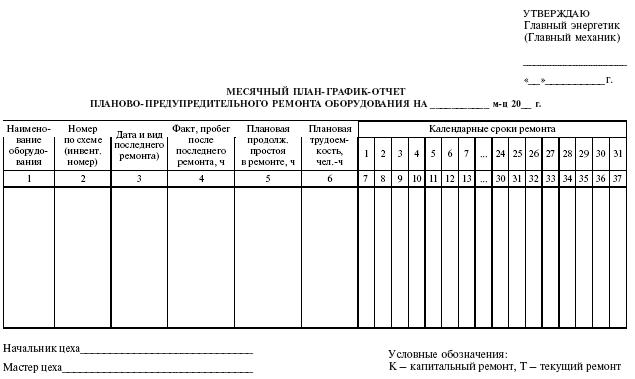

График документооборота (по формам документов) может выглядеть так.

Готовый график должен утвердить и ввести в действие руководитель своим приказом.

Внедряем в практикуТеперь переходим к этапу "оповещения". Каждый сотрудник, участвующий в документообороте, должен знать, что, как и когда он обязан делать. Есть два варианта:

(или) оформить дополнительный лист к графику документооборота, где сотрудники будут оставлять свои подписи, свидетельствующие об ознакомлении с графиком.

Трудозатраты бухгалтера по этому варианту минимальны, но сотруднику будет сложно запомнить что, кому и в какие сроки он должен передавать;

(или) сделать выписки из графика для каждого работника и раздать под расписку. Быстро сделать для работника выписку из графика поможет функция Excel "Данные - Фильтр - Автофильтр". Документы, которые относятся ко всем сотрудникам сразу, например больничные листы, авансовые отчеты, нужно также включить в выписку, поставив несколько фильтров с условием "или".

Но этого мало, надо, чтобы документ неукоснительно соблюдался всеми подразделениями. Для успешного внедрения нововведений:

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Кладовщика

2. Должностные обязанности:

- принимает материальные ценности;

- проверяет соответствие принимаемых на хранение материалов сопроводительным документам;

- составляет документы в соответствии с графиком документооборота на прием и списание материалов;

- ведет учет наличия материалов на складе и ведение отчетной документации по их движению;

- участвует в проведении инвентаризаций.

Кладовщик обязан:

- находиться на рабочем месте в специальной одежде;

- соблюдать правила внутреннего трудового распорядка;

- соблюдать сроки представления документов, установленные графиком документооборота.

(или) закрепите обязанность соблюдать сроки передачи документов приказом по организации, если должностных инструкций у вас нет.

В целях организации рационального документооборота

ПРИКАЗЫВАЮ:

1. Всем сотрудникам ООО "Калинка" при составлении, получении, оформлении и передаче документов руководствоваться графиком документооборота.

2. Неукоснительно соблюдать сроки передачи документов, установленные графиком документооборота.

3. Контроль за исполнением приказа возложить на главного бухгалтера.

Можно внести в положение о премировании условие о снижении размера премии или депремировании, если сроки передачи документов будут нарушаться. Это крайняя мера, но наказание рублем обычно самое действенное.

Обмен опытом

Косничева Лариса Александровна, главный бухгалтер ООО "ММ Индастри"

"Сложность при внедрении графика документооборота заключается еще и в том, что не все сотрудники готовы его соблюдать. Одним из действенных способов обязать работников соблюдать график является варьирование размера премии. Например, в нашей компании в положении о премировании установлен порядок начисления премии в зависимости от полученных результатов. И там же определены случаи, когда и на сколько размер премии может быть снижен. В частности, как одно из оснований для снижения размера премии мы указали следующее: "Нарушение сроков, установленных приказами и распоряжениями администрации, при сдаче финансовых документов в бухгалтерию". Такая мера позволила добиться 100%-ной передачи в бухгалтерию счетов-фактур до 15-го числа месяца".

При использовании графика документооборота нередко выявляется несбалансированность некоторых сроков. Например, документ долго находился на согласовании, а срок его представления уже прошел. Частая ситуация: появляются новые виды деятельности, документы по которым не учтены в графике документооборота. Например, организация начала работать с векселями или с электронными деньгами. Предусмотреть все нюансы заранее невозможно, но ничего страшного в этом нет: вы можете вносить в график изменения, постепенно совершенствуя его.

Банковская документация – комплект документов, являющихся письменным свидетельством совершаемых банковских операций и обосновывающий их отражение в бухгалтерском учете.

Банковская документация – комплект документов, являющихся письменным свидетельством совершаемых банковских операций и обосновывающий их отражение в бухгалтерском учете.

К банковской документации относят следующие виды документов:

– документы директивного характера (приказы, инструкции и т.п.). Они предназначены для руководителей и работников банка, которые должны принять их к исполнению;

– оперативно-расчетные документы (платежные поручения, мемориальные ордера и т.п.). На основании этих документов работники учетно-операционных отделов совершают денежно-расчетные операции.

– кассовые документы (объявления на взнос наличными, приходные и расходные кассовые ордера и т.п.). На основании этих документов совершаются операции, связанные с приемом и выдачей наличных денег;

– документы по внутрибанковским операциям (авансовые отчеты, счета-фактуры и т.п.).

По характеру совершаемых операций документы подразделяются следующим образом:

1) кассовые документы;

2) мемориальные документы (все документы, используемые для совершения безналичных перечислений по счетам);

3) внебалансовые документы (приходные и расходные внебалансовые ордера, которыми оформляется прием и выдача ценностей и документов клиентов, которые хранятся в банке, а также бланки строгой отчетности).

Кассовые документы предназначены для оформления операций по приему и выдаче наличных денег. Они могут быть приходными и расходными.

Приходные кассовые документы:

– объявление на внос наличными (состоит из объявления, ордера, квитанции и используется при приеме наличных денег от клиентов банка)

– приходный кассовый ордер (используется при сдаче подотчетных неиспользованных сумм и др.);

– препроводительная ведомость (заполняется клиентами, сдающими выручку инкассаторам);

– квитанция (используется при уплате штрафов и других клиентских платежей).

Расходные кассовые документы:

– денежный чек клиента (брошюруются в чековые книжки). Для получения чековой книжки клиент предоставляет в банк операционному работнику заявление, затем оно подписывается и передается в кассу, кассовый работник проставляет на чеках штамп предприятия и банка. Чековая книжка выдается клиенту, корешок заявления передается в бухгалтерию, номера чеков переносятся в карточку образцов подписей и оттиска печати;

– расходные кассовые ордера используются при внутрибанковских операциях, например, при выдаче подотчетных сумм.

При разработке правил документооборота по безналичным расчетам работники банка должны учитывать следующее:

– все документы, поступающие в течение операционного дня, подлежат оформлению и отражению по счетам в тот же день;

– оплата денежно-расчетных документов производится в пределах наличия средств на счете клиента на начало дня;

– утром следующего рабочего дня составляется сводное платёжное поручение и передаётся в расчетно-кассовый центр вместе с расходными документами и их описью;

– выписки из корреспондентских счетов кредитной организации должны получать из расчетно-кассового центра не позднее, чем на следующий рабочий день до начала операционного времени;

– прием расчетных документов от клиентов осуществляется сотрудниками бухгалтерии банка, которые на всех экземплярах документов проставляют штамп банка, дату и подпись;

– в целях улучшения обслуживания клиентов и равномерного распределения нагрузки в банках может разрабатываться график обслуживания клиентов;

– поручения клиентов на перечисление средств с их счетов могут передаваться в банк с применением технических средств;

– каждый документ должен иметь подписи уполномоченных должностных лиц, оттиск печати и соответствовать образцам, предоставленным в банк;

– не допускается прием к исполнению документов, имеющих какие либо исправления.

Кредитная организация самостоятельно разрабатывает правила документооборота и технологию обработки учетной информации.

Под технологией обработки понимается последовательность действий бухгалтерских работников от приема документов до сдачи их в документы дня.

В каждом коммерческом банке разрабатывается свой график документооборота, в котором указывается конкретное время для расчетно-кассового обслуживания клиентов, что обеспечивает последовательное движение денежно-расчетных документов по инстанциям, проверку и своевременную обработку.

График документооборота утверждается руководителем банка.

При составлении графика учитываются особенности обработка банковских документов на различных этапах, что в свою очередь определяет специфику работы структурных подразделений учетно-операционного аппарата банка.

Как правило, банковские документы в своем документообороте проходят четыре этапа:

– проверка оформления документа;

– подписание документа ответственными банковскими работниками;

– занесение документа в учетные регистры;

– контрольная сверка документа с записью в учетном регистре перед формированием документов дня.

Различные экземпляры одного документа могут совершать соответствующий документооборот. Первый экземпляр платежных документов попадает в документы дня, второй – возвращается клиенту после исполнения операции, электронная копия передается по средствам связи в РКЦ ЦБ РФ и служит основой для списания денег с корреспондентского счета банка.

Кассовые операции оформляются соответствующими кассовыми документами, типовые формы которых утверждаются Министерством финансов Украины и должны применяться без изменений на всех предприятиях, в организациях, учреждениях независимо от их ведомственной подчиненности и формы собственности. Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, им уполномоченным. О приеме денег выдается квитанция с подписями главного бухгалтера или лица, им уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или по надлежаще оформленным расчетно-платежным ведомостям (рис. 7.3). Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером предприятия или лицами, ими уполномоченными. К расходных кассовых ордеров могут приобщаться заявки на выдачу денег, счета и тому подобное. Поэтому, если на прилагаемых к расходным кассовым ордерам документах имеется разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна.

Рис. 7.3 Общая схема документирования операций, связанных с движением наличности в кассе

Сдача наличных на текущий счет в банк оформляется заявлением на перевод наличных, которая состоит из двух частей верхняя часть (заявление) остается в банке, а нижняя (квитанция) с печатью банка и подписями кассира и других работников банка передается лицу, которое сдало деньги.

Учреждения банков на основании специальных заявлений выдают владельцам счетов чековые книжки. Они являются документами строгой отчетности. Чеки для получения наличных в банке называются денежными, а для перечислений - расчетными. Для получения денег со счета выписывают денежный чек, который подписывают руководитель предприятия и главный бухгалтер, образцы подписей которых имеются в банке, а также лицо, которое получает наличные деньги. Чек заверяют печатью. На обратной стороне чека указывают назначение получаемой суммы. Никакие исправления в чеках не допускаются. Реквизиты в чеке заполняют в хозяйстве чернилами. Нельзя выдавать кассиру оформленных подписями и печатью чистые бланки чеков для заполнения их в учреждении банка. На предприятии оставляют корешок чека, который служит для контроля за выписанными чеками. Неправильно выписанный чек банк не принимает. При необходимости в банке дают образец заполнения чека.

Выдачу денег из банка предприятиям осуществляют согласно составленных графиков. Для своевременного получения в учреждении банка необходимой суммы наличности предприятия (предпринимателя) в установленные банком сроки должны предупредить (письменно или устно) учреждение банка о необходимой сумме средств в банкнотах и разменной монете. Наличность, полученная из учреждений банков, должна расходоваться на те цели, на которые она получена. При получении наличных в чеке указывают номер символа ее целевого использования. Структура и содержание символов отчета о кассовых оборотах установленные Национальным банком Украины.

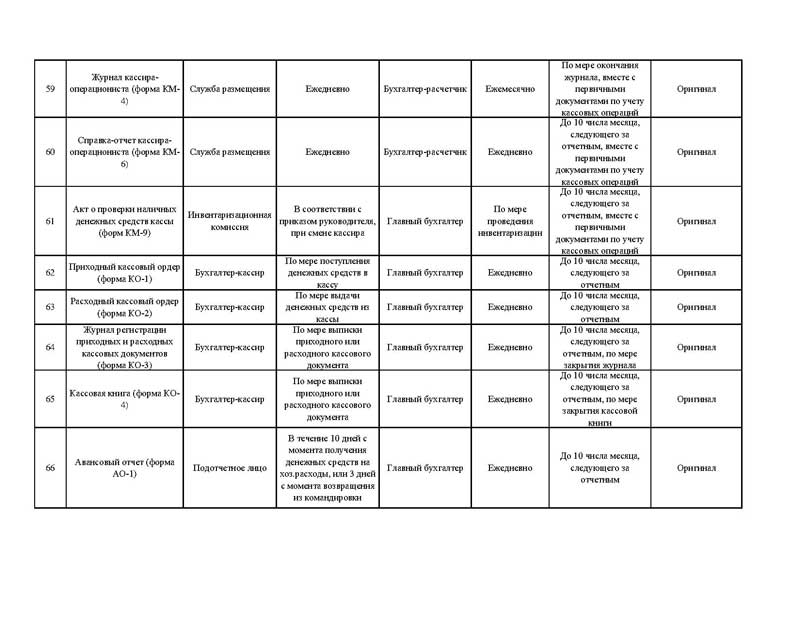

Итак, в Положении о ведении кассовых операций в национальной валюте в Украине приведены следующие формы первичных документов:

- Ведомость на выплату денег;

- Приходный кассовый ордер, типовая форма № КО-1;

- Расходный кассовый ордер, типовая форма № КО-2;

- Журнал регистрации приходных и расходных кассовых документов типовая форма № КО-3;

- Журнал регистрации приходных и расходных кассовых документов типовая форма № КО-За;

- Кассовая книга типовая форма № КО-4;

- Книга учета принятых и выданных старшим кассиром денег, типовая форма№КО-5. Ниже представлена общая схема документирования операций связанных с движением наличных денег в кассе.

Документооборот по кассовым операциям является достаточно объемный. Это обусловлено тем, что банк стремится избежать оплаты подложных или сомнительных документов, и тем самым обеспечить сохранность и целостность денежных средств клиентов. С этой целью все кассовые документы, особенно расходные подлежат дополнительному контролю со стороны главного бухгалтера и кассира (табл. 7.2).

Таблица 7.2. в Оперограмма оформление расходным кассовым ордером выдачи наличных денег из кассы предприятия

Кассовые документы должны быть четко и разборчиво заполнены чернилами или шариковой ручкой или напечатаны. Никакие подчистки или исправления в кассовых документах не допускаются. Запрещается выдача приходных и расходных кассовых ордеров или документов, их заменяющих, на руки лицам, вносящим или получающим деньги. Прием и выдачу денег по кассовым ордерам производят только в день их составления. Все приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу бухгалтерия обязана зарегистрировать в Журнале регистрации приходных и расходных кассовых ордеров (ф. КО-3). Журнал открывают раздельно на приходные и расходные кассовые документы, а их сквозную нумерацию проводят с начала года. Итоговые данные используют для контроля за поступлением и использованием денежных средств по целевому назначению. После регистрации кассовые ордера передаются бухгалтером в кассу предприятия для исполнения. Расходные кассовые ордера, оформленные по платежным (расчетно-платежным) ведомостям на выплату заработной платы, регистрируются после выдачи.

в Целом перечень и назначение кассовых документов представлен в табл. 7.3.

Таблица 7.3. в Документирования движения денежных средств

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Особенности оформления документов по отдельным операциям:

- операции, совершаемые без документов клиентов банка, оформляются документами, составляемыми самими банками согласно требованиям Правил ведения бухгалтерского учета в банках, расположенных на территории РФ №61, на бланках действующих форм. Сюда относятся, в частности, приходные и расходные кассовые ордера, мемориальные балансовые и внебалансовые ордера и др. Эти операции требуют дополнительного контроля;

- основанием для проведения операций по корреспондентским счетам является выписка по корреспондентскому счету, выдаваемая банку РКЦ (ЦОУ, ОПЕРУ) ЦБ РФ, ВЦ ЦБ РФ или банком-корреспондентом;

- при проведении операций на фондовом, валютном и других рынках основанием для учета операций служат выписки расчетных центров бирж, дилеров, отчеты о проведенных операциях и другие документы.

Данные документов, раскрывающие их содержание, называются реквизитами. Требования к реквизитам документа содержатся в законе "О бухгалтерском учете".

Стандартные документы содержат следующие основные реквизиты :

- дату документа (различается дата составления и дата исполнения документа: там, где не предполагается разрыв, - отметка, там, где предполагается разрыв, - отдельный реквизит);

- наименование клиента (ИНН) и его банка (БИК);

- наименование контрагента (ИНН) и его банка (БИК);

- сумму (числом и прописью);

- контировку - документы, служащие основанием для проводок, должны контироваться (иметь номера счетов по дебету и кредиту);

- назначение платежа (содержание операции, а при необходимости - основание для ее совершения);

- коды технической обработки;

- подписи ответственных лиц клиента и оттиск его печати;

- подписи работников банка, проверивших документ.

Все документы должны быть оформлены на пишущих или электронных машинках. Кассовые документы заполняются от руки. Исправления в банковских документах не действительны, даже если они оговорены. Денежно-расчетные документы изготавливаются методом мультипликации, т.е. их количество должно быть достаточно для совершения бухгалтерских записей по всем затронутым данной операцией лицевым счетам.

Банк не несет ответственности за отказ в приеме сомнительных документов. Бланки строгой отчетности подлежат дополнительному внебалансовому учету.

Должностное лицо банка, подписавшее документ, несет ответственность за правильность совершаемой по нему бухгалтерской операции в банке. Работники банка, которые подписали какой-либо расчетно-денежный документ, не имея на то права, отвечают за этот проступок в дисциплинарном порядке, а при наличии в их действиях состава преступления привлекаются к уголовной ответственности. В таком же порядке несут ответственность работники банка, имеющие право подписи, в случае превышения ими своих полномочий.

3. Организация документооборота

Документооборот в банке - это прохождение банковских документов по инстанциям, в определенной их последовательности, от начала оформления и проведения операции до ее завершения с полным отражением в учете.

Документооборот имеет две важнейшие составляющие:

- порядок осуществления документооборота по отдельным операциям (расчетным, кассовым);

- график документооборота (определяет конкретное время (интервал) для расчетно-кассового обслуживания клиентов, проведения кредитных и депозитных, а также межбанковских операций и операций на фондовом рынке и время прохождения документов по всем участкам их обработки). Ключевым общим интервалом, определяющим все графики документооборота по конкретным операциям, является "операционный день" - время, в течение которого операции проводятся с их последующим отражением в учете текущего дня.

Порядок осуществления документооборота и его графики разрабатываются каждым банком самостоятельно и утверждаются руководителем банка. При этом организация документооборота должна обеспечивать выполнение следующих основных требований:

- все расчетно-денежные документы, поступившие в банк в течение операционного дня, подлежат приему, оформлению и отражению по счетам бухгалтерского учета в тот же день;

- расчетно-денежные документы, поступившие в банк по истечении времени операционного дня, проводятся по счетам клиентов, как правило, следующим рабочим днем. Конкретное время завершения операционного дня устанавливается руководителем учреждения банка.

При осуществлении обслуживания:

- прием расчетно-денежных документов от клиентов - юридических лиц в течение операционного дня производится непосредственно учетно-операционными работниками (или в централизованном порядке через абонентские ячейки или через специальных работников). Во внеоперационное время документы сдаются в банк через специальные ящики;

- расчетные и кассовые операции для частных лиц производятся в течение операционного дня непосредственно ответственным исполнителем, выполняющим соответствующие операции;

- операции самого банка по оформлению кредитов и депозитов, а также по реализации долговых обязательств обычно производятся в операционное время. Внутрибанковские операции проводятся во второй половине дня.

Рабочий день учетно-операционных работников организуется с таким расчетом, чтобы обеспечить своевременное оформление поступающих расчетно-денежных документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса. Поступающие документы передаются на ЭВМ в течение всего дня в соответствии с графиком сдачи документов. Передача документов на телетайпные установки и телеграф предусмотрена в графике по мере оформления расчетных документов клиентов к проведению по счетам клиентов и составления по ним телеграмм преимущественно во второй половине дня. Все денежно-расчетные документы, подлежащие отправлению другим учреждениям банков, отправляются в тот же день.

Схема документооборота по депозитным операция на пример открытия и закрытия вклада физическим лицом выглядит следующим образом:

СХЕМА ДОКУМЕНТООБОРОТА НА ОТКРЫТИЕ ВКЛАДА

Оформление договора на открытие вклада и приходного кассового ордера, передача их ответственному исполнителю.

2. Оформление лицевого счета и вкладной книжки вкладчика.

3. Отбор образцов подписей вкладчика на лицевой счет.

4. Проверка представленных документов. При правильном оформлении ответственный исполнитель ставит свою подпись на документах.

5. Лицевой счет, приходный кассовый ордер, вкладная книжка и договор передаются контролеру.

6. Проверка документов. В случае правильного оформления закрепляет своей подписью. Лицевой счет и один экземпляр договора возвращаются ответственному исполнителю.

7. Подписывает вкладную книжку.

8. Приходный кассовый ордер регистрируется в кассовом журнале по приходу.

9. Приходный кассовый ордер и вкладная книжка передаются кассиру.

10. Проверяет приходный кассовый ордер, ставит свою подпись, принимает сумму денег от клиента и сверяет ее с суммой в приходном кассовом ордере.

11. Подписывает вкладную книжку и отдает ее вкладчику. Один экземпляр договора так же возвращается клиенту.

12. Приходный кассовый ордер подшивается в документы дня.

Если вклад образуется посредством перевода со счета до востребования, то проводки имеют вид:

Д-т сч. № 42301 «Депозиты физических лиц до востребования»;

К-т сч. № 423 (02-07) «Депозиты физических лиц».

При безналичных переводах средств с вклада вкладчик заполняет бланк поручения на перевод. Бланк поручения состоит из двух частей: поручения вкладчика и извещения, которые заполняются вкладчиком.

Поступление суммы вклада из другого кредитного учреждения отражается как:

Д-т сч. № 30102 «Корреспондентские счета кредитных организаций в

Банке России»;

К-т сч. № 423 (02-07) «Депозиты физических лиц».

Проценты, начисляемые по вкладам, относятся на операционные расходы банка в момент их выплаты или причисления ко вкладу. В первом случае эта операция отражается следующим образом:

Д-т сч. № 70203 «Проценты, уплаченные физическим лицам по депозитам»;

К-т сч. № 423, 426 «Депозиты физических лиц», 20202 «Касса кредитной организации».

Если проценты не причисляются ко вкладам, то их начисление отражается проводкой:

Д-т сч. № 47502 «Предстоящие выплаты по операциям, связанными с привлечением денежных средств от клиентов (кроме банков)»;

К-т сч. № 47411 «Начисленные проценты по вкладам».

При выплате процентов вкладчику делают запись:

Д-т сч. № 47411 «Начисленные проценты по вкладам»;

К-т сч. № 20202 «Касса кредитной организации».

2. в безналичном порядке путем перевода процентов на счет в других банках

Д-т сч. № 47411 «Начисленные проценты по вкладам»;

К-т сч. № 30102 «Корреспондентские счета кредитных организаций в

Банке России».

Причисление процентов во вклад:

Д-т сч. № 47411 «Начисленные проценты по вкладам»;

К-т сч. № 423, 426 «Депозиты физических лиц».

Одновременно расходы будущих периодов списываются на расходы проводкой:

Д-т сч. № 70203 «Проценты, уплаченные физическим лицам по депозитам»;

К-т сч. № 47502 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов».

Ежемесячно, в последний день месяца банк осуществляет наращивание процентов и в день их начисления делается проводка:

Д-т сч. № 47502 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов».

К-т сч. № 47411 «Начисленные проценты по вкладам».

Проценты начисляются от начала срока вклада или от дня последнего начисления процентов до последней даты месяца. Также необходимо отметить, что по депозитам граждан начисленные проценты подлежат обложению подоходным налогом в том случае, если процентная ставка превышает ставку рефинансирования Банка России.

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему. Схему документооборота на закрытие вклада можно представить так:

Особенности формирования и реализации

В соответствии с действующим законодательством одним из нормативных актов, регулирующим вопросы организации и ведения бухгалтерского учета, является учетная политика государственного (муниципального) учреждения.

До 2011 г. требование об обязательности формирования отдельно взятым учреждением учетной политики представлялось спорным. В п. 2 Инструкции по бюджетному учету (приказ Минфина России от 30.12.2008 № 148н) была закреплена норма о единой государственной учетной политике.

С 2011 г. в соответствии с требованиями п. 3 ст. 5 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 6 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утверждена приказом Минфина России от 01.12.2010 № 157н, далее по тексту публикации - Инструкция № 157н) учреждения обязаны формировать свою учетную политику. При этом они должны руководствоваться законодательством Российской Федерации о бухгалтерском учете, нормативными правовыми актами органов, регулирующими бухгалтерский учет, Инструкцией № 157н.

В силу положений налогового законодательства (ст. 11, п. 12 ст. 167, ст. 313 НК РФ) необходимо выделять учетную политику, применяемую для целей бюджетного (бухгалтерского) учета, а также учетную политику для целей налогообложения. Как вариант, допускается определять единую (как один документ) учетную политику с выделением в ней положений, касающихся бухгалтерского учета и налогообложения.

С 2013 г. требование о формировании государственным (муниципальным) учреждением учетной политики закреплено в ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту публикации - Закон о бухгалтерском учете).

Правила и график документооборота, технология обработки учетной информации

В составе стандарта предусматривается формирование графика документооборота с указанием сроков получения, оформления, визирования и списания документов; определяется перечень лиц, имеющих право подписи первичных учетных документов.

При этом необходимо учитывать, что требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерские службы учреждения необходимых документов и сведений обязательны для всех работников учреждения, включая работников структурных подразделений, наделенных полномочиями в части ведения отдельного баланса.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

Для ведения бухгалтерского учета в учреждении применяются формы первичных документов классов 03 и 05 Общероссийского классификатора управленческой деятельности (ОКУД), утвержденные приказом Минфина России от 15.12.1996 № 173н.

Операции, для которых отсутствуют формы первичных документов, оформляются первичными документами, которые в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» самостоятельно разрабатываются учреждениями с соблюдением обязательных реквизитов. Формы дополнительно используемых первичных учетных документов и регистров учета приводятся в приложении к стандарту.

Также рекомендуется в составе стандарта предусматривать:

- номенклатуру дел и порядок хранения документов (в том числе бланков строгой отчетности, исполнительных документов, денежных документов), порядок проведения экспертизы при сдаче в архивы;

- для документов, составляющих государственную тайну или коммерческую тайну учреждения, - специальный режим хранения и доступа;

- периодичность формирования регистров учета на бумажных носителях;

- перечень должностных лиц, имеющих право на получение доверенностей на получение товарно-материальных ценностей с указанием предельных сроков действия доверенностей (3 дня, 10 дней, 1 месяц, иное, но не более 3 лет);

- построчного перевода документов, содержащих записи на иностранных языках.

График документооборота учреждения

График документооборота учреждения может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым структурным подразделением учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. При этом график должен устанавливать рациональный документооборот, то есть предусматривать оптимальное количество подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в каждом из подразделений.

Проект графика документооборота подготавливается главным бухгалтером и утверждается руководителем учреждения. Положения графика обязательны для выполнения всеми должностными лицами учреждения.

Материально ответственным лицам и другим должностным лицам, включенным в график документооборота, а также руководителям обслуживаемых учреждений вручаются выписки из него, в которых перечисляются документы, относящиеся к сфере деятельности исполнителей, сроки их представления и подразделения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их в бухгалтерию для отражения в бюджетном учете и отчетности, а также за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота осуществляет главный бухгалтер и руководитель структурного подразделения, в котором отрабатываются соответствующие документы.

При формировании графика документооборота могут быть учтены нормы Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105.

Пример графика документооборота в виде перечня работ приведен в приложении к Положению о документах и документообороте.

Работники учреждения обязаны создавать и представлять документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по учреждению осуществляет главный бухгалтер. При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб учреждения.

Формы первичных документов, используемые учреждениями

В соответствии с положениями ст. 9 Федерального закона № 402-ФЗ обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно новой редакции п. 7 Инструкции № 157н, в первичных документах администраторов доходов бюджетов Российской Федерации отражается информация, необходимая для представления субъектом учета в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральном законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

Начиная с 2013 г. законодательство о бухгалтерском учете более не содержит требований о формировании первичных документов строго по унифицированным формам. Впрочем, организаций государственного сектора это касается лишь отчасти.

В соответствии с ч. 4 ст. 9 Федерального закона № 402-ФЗ формы первичных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. В связи с этим государственные и муниципальные учреждения, органы власти, государственные внебюджетные фонды и иные организации государственного сектора должны продолжать в обязательном порядке применять формы первичных документов, определенные приказом Минфина России от 15.12.2010 № 173н. Среди указанных форм документов:

При всем этом и до 2013 г. учреждения и органы власти применяли не только вышеприведенные унифицированные первичные учетные документы, но и иные документы, содержащиеся в альбомах унифицированных форм. Среди них:

- первичные документы по учету труда и его оплаты - постановление Госкомстата России от 05.01.2004 № 1;

- первичные документы по учету работ в капитальном строительстве и ремонтно-строительных работ - постановления Госкомстата России от 11.11.1999 № 100 и от 30.10.1997 № 71а;

- первичные документы по учету строительных машин и механизмов - постановление Госкомстата России от 28.11.1997 № 78;

- первичные документы по учету продукции, товарно-материальных ценностей в местах хранения - постановление Росстата от 09.08.1999 № 66;

- первичные документы по учету денежных средств с населением при осуществлении торговых операций с применением контрольно-кассовых машин, а также по учету торговых операций и операций в общественном питании - постановление Госкомстата России от 25.12.1998 № 132;

- первичные документы по учету результатов инвентаризации - постановление Госкомстата России от 18.08.1998 № 88;

- первичные документы по учету работ в автомобильном транспорте - постановление Госкомстата России от 28.11.1997 № 78;

- первичные документы по учету сельскохозяйственной продукции и сырья, животных, продукции животноводства - постановление Госкомстата России от 29.09.1997 № 68.

С 1 января 2013 г. определенные данными постановлениями Госкомстата России (Росстата) формы документов перестали быть обязательными к применению. В частности, отныне не применяется унифицированная форма штатного расписания (ф. № Т-3), командировочного удостоверения (ф. № Т-10) и т. д.

Исходя из положений ч. 1 ст. 7 и ст. 9 Федерального закона № 402-ФЗ руководитель учреждения определяет также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

В частности, для ведения бухгалтерского учета могут использоваться формы первичных учетных документов, разработанные учреждением (органом власти) самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации).

Согласно ч. 4 ст. 9 Федерального закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

В связи с изложенным те формы документов, которые не перечислены в приказе Минфина России от 15.12.2010 г. № 173н, должны быть утверждены письменным приказом (распоряжением) руководителя учреждения. Как возможный вариант, формы таких документов могут быть включены отдельным приложением (стандартом) к учетной политике учреждения. На это, в частности, указано в письме Роструда от 23.01.2013 № ПГ/409-6-1.

Законодательством Российской Федерации о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости (в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, др.).

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. При этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

Учреждения вправе применять и иные унифицированные формы первичной учетной документации, если только необходимые для оформления финансово-хозяйственной операции формы не предусмотрены приказом Минфина России № 173н.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть изготовлены и пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Бланки строгой отчетности, приравненные к кассовым чекам (билеты, проездные документы, талоны, путевки, абонементы и др.), должны быть изготовлены с соблюдением требований Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 № 359.

Формы путевых листов легковых и грузовых автомобилей, а также указания по их применению и заполнению утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» и регламентированы Инструкциями по учету в государственных (муниципальных) учреждениях.

При этом Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» установлено, что определение обязательных реквизитов и порядка заполнения путевых листов осуществляются федеральным органом исполнительной власти, реализующим функции по выработке государственной политики и нормативно-правовому регулированию в сфере транспорта, которым является Минтранс России.

Приказом Минтранса России от 18.09.2008 № 152 утверждены перечень обязательных реквизитов и порядок заполнения путевых листов для юридических лиц и индивидуальных предпринимателей, эксплуатирующих легковые и грузовые автомобили, автобусы, троллейбусы и трамваи.

Положениями перечисленных нормативных актов не установлены нормы, касающиеся соответствия времени заправки автотранспорта, указанного в кассовом чеке, времени выезда и заезда данного автотранспорта в гараж, отмеченному в путевых листах (см. письмо Минфина России от 28.02.2011 № 02-07-10/716).

Нормы расхода топлива и смазочных материалов на автомобильном транспорте, приведенные в Методических рекомендациях, введенных в действие распоряжением Минтранса России от 14.03.2008 № АМ-23-р, носят рекомендательный характер.

В случае использования учреждением при расчетах указанного показателя норм, рекомендуемых Минтрансом России, он отражается в путевом листе в поле, предназначенном для записи данных о расходе горючего по норме.

Если фактический расход топлива согласно путевому листу превысил расход топлива, рассчитанный по норме Минтранса России, то списание указанного превышения (перерасхода) производится по распоряжению руководителя учреждения при наличии объективных причин, повлекших перерасход ГСМ при эксплуатации автомобиля в определенных условиях, в определенной местности.

Утвержденные согласно распоряжению руководителя учреждения нормы по расходованию ГСМ, превышающие установленные Минтрансом России, могут подтверждаться в том числе контрольными замерами, проведенными комиссией учреждения или специализированными организациями по обращению юридических лиц, осуществляющими исследования по соблюдению владельцами транспортных средств правил их эксплуатации с целью избежания перерасхода топлива.

При установлении вины водителя, допустившего перерасход топлива при ненадлежащей эксплуатации служебного автомобиля, сумма выявленного перерасхода учитывается в бухгалтерском (бюджетном) учете учреждения как недостача и взыскивается с водителя в установленном порядке. Соответствующие разъяснения даны в письме Минфина России от 08.07.2011 № 02-06-10/3056.

Порядок формирования электронных документов определяется в соответствии с положениями Федерального закона от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи». При этом данный документ применялся до 1 июля 2012 г. С указанной даты вступил в силу новый Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Требования, которые должны быть учтены при работе с первичными учетными документами

Определенные требования к порядку оформления первичных учетных документов изложены также в Положении о документах и документообороте.

В частности, записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записи простой карандаш.

Свободные строки в первичных документах подлежат обязательному прочерку. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления доопераций, логическая увязка отдельных показателей).

Запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру учреждения для принятия решения (п. 2.19 Положения о документах и документообороте).

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату записи в учетный регистр).

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года). На это указано в п. 2.21 Положения о документах и документообороте.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Опять же суммы выручки от реализации продукции (работ, услуг) должны также приходоваться ежедневно. При этом допускается отражать в учете не каждую принятую от покупателя сумму, а общую величину выручки согласно первичному сводному учетному документу на основании показателей контрольно-кассовых машин.

Внесение исправлений в кассовые и банковские документы не допускается.

В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Исправление осуществляется в следующем порядке – зачеркивается неправильный текст и (или) сумма, над зачеркнутым надписывается исправленный текст и (или) сумма. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

При всем этом законодательство не определяет необходимость идентичности учетных данных контрагентов. Допускается вариант, согласно которому каждая из сторон отражает операцию согласно имеющихся у нее первичных документов и по той сумме, которую считает верной. Исключить расхождения учетных данных призвана инвентаризация и сверка.

Исходя из сложившейся практики не допускается отражение на счетах учета неурегулированных сумм расчетов с бюджетом и кредитными учреждениями.

Используемые учреждением формы документов (дополнительно к тем, что определены приказом Минфина России № 173н) могут быть представлены отдельным приложением (стандартом учета). Такой документ может иметь следующий вид:

Формы документов, используемые для оформления финансово-хозяйственных операций

Результаты выполненных работ (оказанных услуг) при отсутствии унифицированных форм первичной учетной документации оформляются актом:

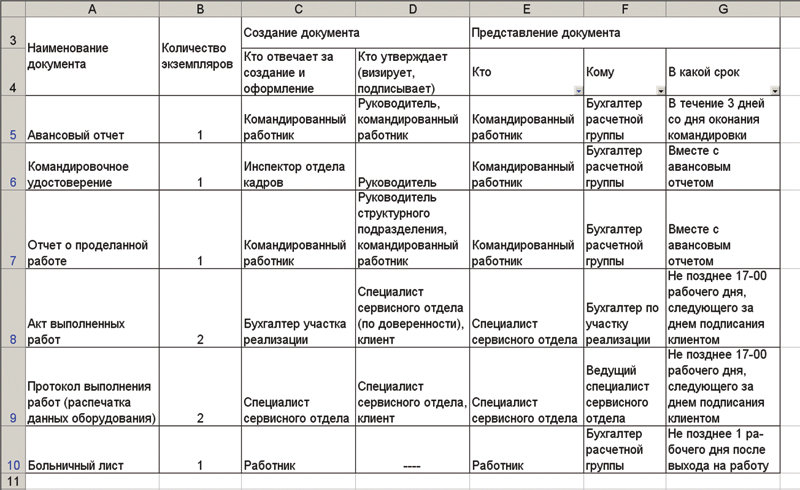

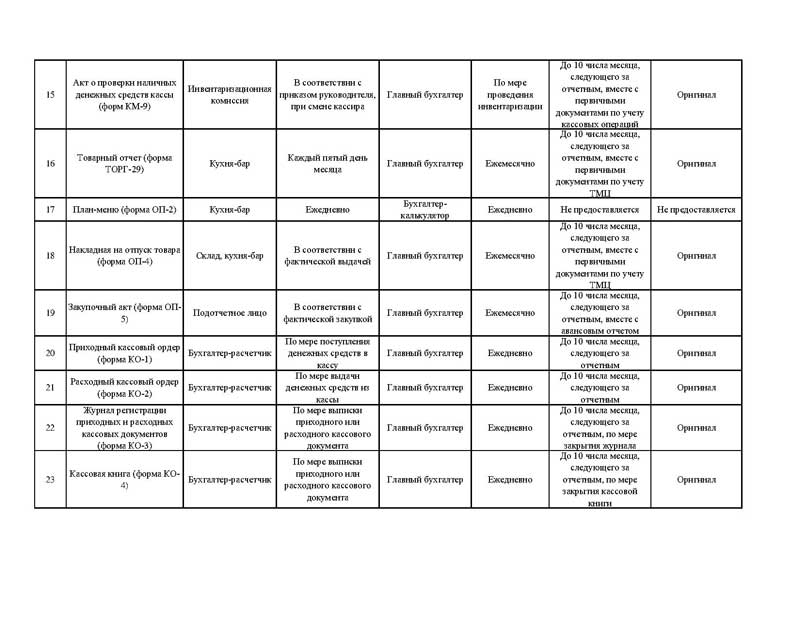

График документооборота можно сформировать в виде следующей таблицы: