Рейтинг: 4.7/5.0 (1867 проголосовавших)

Рейтинг: 4.7/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Справка-отчет кассира-операциониста (форма КМ-6) необходима для отчета кассира о показаниях кассы и выручке за рабочий день или смену. Смотрите бланк КМ-6 и образец заполнения справки-отчета кассира операциониста. 291

Вести кассовую книгу разрешается как на бумаге, так и в электронном виде. Выясним, чем отличается автоматизированное заполнение кассовой книги от бумажного, как заполнять кассовую книгу и приведем образец заполнения кассовой книги. 117

В какой форме надо вести кассовую книгу? Вправе ли компания использовать свой бланк кассовой книги? Как работать с кассовой книгой КО-4? Ответы на эти и другие вопросы - в статье. 68

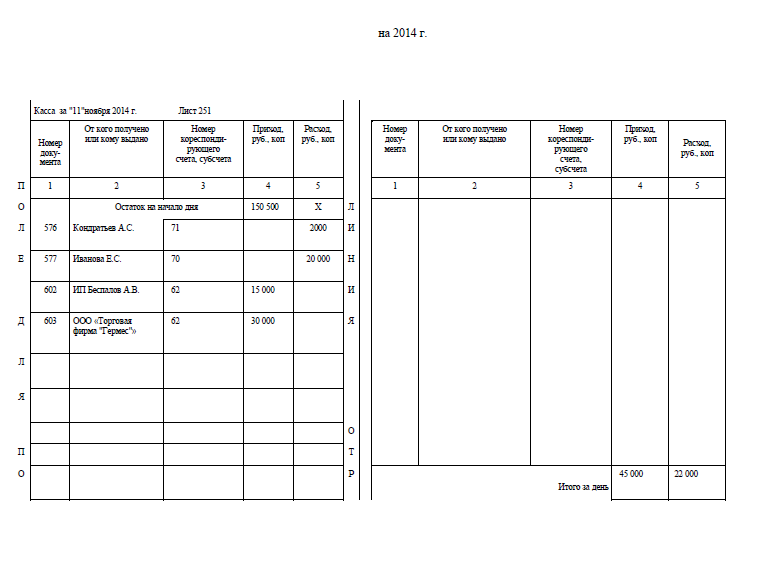

Кассовая книга является одним из самых важных документов кассира. В ней он должен отразить все поступления наличных денег в кассу и любой расход налички. Другими словами, в этом документе ежедневно фиксируется любое движение наличности. В этой статье смотрите образец кассовой книги, а также особенности ее заполнения. 329

Как определять срок использования ККТ? Как выбивать кассовые чеки за прошлый период? Можно ли использовать один кассовый аппарат для разных видов деятельности? На эти и другие вопросы отвечает Анатолий Кленовский, cоветник государственной гражданской службы РФ 1-го класса. 78

как правильно заполнять кассовую книгу украина

4. Книга РРО - как ПРАВИЛЬНО заполнять данные за текущий день 5. Книга РРО - как ПРАВИЛЬНО заполнять данные за месяц. Оформлению кассовых операций следует уделять особое внимание, потому что налоговые и другие государственные

Скачать как правильно заполнять кассовую книгу. Школа Битбокса Урок 2 й 06:20. Об Иностранных языках 19:01. Видео по запросу украина Инструкция 21Порядок ведения кассовых

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Возник спор с бухгалтерами на работе. При заполнении кассовой книги к колонке "номер документа", что правильно надо писать- просто номер или "приходный кассовый ордер №"

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.

Образец заполнения кассовой

книги с вертикальным

расположением листов Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным

расположением страницКаждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

* Реестр сайтов - - Украина, Канцтовары, Бумага - Книги, печать, полиграфия - Бизнес. факс-бумаги, кассовой ленты, бухгалтерских бланков и книг.Кассовая книга КО-4 (бланк и образец). Как правильно заполнить

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию. Рассмотрим, как заполняется кассовая книга 2015. точно не надо оформлять кассовую книгу за те дни, когда не было наличных расчетов. Заполнение кассовой книги 2015.

Рассмотрим, как заполняется кассовая книга 2015. точно не надо оформлять кассовую книгу за те дни, когда не было наличных расчетов. Заполнение кассовой книги 2015.

Тема заполнение кассовой книги в разделе Бухгалтерские посиделки форумов на портале ЛІГА Online. А как правильно оформялть и хранить листы кассовой книги распечатанные с программы? Или не имеет значение и заполнять как удобно?

Сейчас надо заполнить Кассовую книгу, т.к. это единственное, что нами не заполнялось. Как будет правильно? Всем, проявившим внимание, огромное спасибо.

Сейчас надо заполнить Кассовую книгу, т.к. это единственное, что нами не заполнялось. Как будет правильно? Всем, проявившим внимание, огромное спасибо.

Заполняю кассовую книгу на ИП. Так все же, как правильно? Отражать возврат денег покупателю в день покупки в кассовой книге № КО-4 или просто записывать сумму выручки за день за минусом суммы возврата?

Актуально про заполнение кассовой книги в Украине Почему на практике иногда начинают нумеровать кассовую книгу с «3?? Является ли это ошибкой?

Актуально про заполнение кассовой книги в Украине Почему на практике иногда начинают нумеровать кассовую книгу с «3?? Является ли это ошибкой?

Иммиграционная карта Украины. Кассовая книга. Кассовая книга. Ниже Вы можете бесплатно заполнить Кассовую книгу формы № КО-4 и распечатать ее, при этом программа сама высчитает сумму расходов и приходов, рассчитает остаток на конец

Как известно, трудовые отношения между предприятием и работником регулируются Кодексом законов о труде Украины (со всеми изменениями и дополнениями, далее - КЗоТ). 3. Как же правильно, без ошибок заполнить бланк трудовой книжки?

Как известно, трудовые отношения между предприятием и работником регулируются Кодексом законов о труде Украины (со всеми изменениями и дополнениями, далее - КЗоТ). 3. Как же правильно, без ошибок заполнить бланк трудовой книжки?

в установленном порядке регистратором расчетных операций или заполненный 3.2. Кассовые операции, проводимые согласно Закону Украины «О применении 4.5. Контроль за правильным ведением кассовой книги возлагается на главного

Как заполнять кассовую книгу? Предлагаем вам построчное заполнение бланка. Здесь вы можете скачать образец заполнения кассовой книги и скачать бланк форма КО-4.

Статья очень пригодится вам если необходимо заполнить кассовую книгу для индивидуального пр. Крупнейшая база документов » Вопрос/Ответ » Как правильно заполнить кассовую книгу ИП и образец?

Как заполнять кассовую книгу в бумажном и электронном виде. 1 комментарий. Рассмотрим, как правильно вести кассовую книгу. Содержание. Порядок ведения и оформления кассовой книги.

Как заполнять кассовую книгу в бумажном и электронном виде. 1 комментарий. Рассмотрим, как правильно вести кассовую книгу. Содержание. Порядок ведения и оформления кассовой книги.

Кассовая книга (образец заполнения). О том, как заполнить кассовую книгу, смотрите видеоинструкцию. Как правильно вести и оформить кассовую книгу по завершению года, смотрите далее.

Заполненный лист книги также подписывается принимающим бухгалтером. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.23 мая 2015

Положение о ведении кассовых операций в национальной валюте в Украине каких-либо нештатных ситуаций, заполнять Книгу нетрудно, поскольку вносить записи Но это не совсем правильно. Поскольку акт свидетельствует о расторжении устного

Книгу можно заполнять как в электронном виде, так и вручную. Заполнение кассовой книги в электронном виде. Кассовую книгу прошивают и опечатывают мастичной или сургучной печатью.

А кассовая книга - важнейший документ учета прихода и расхода средств. Как правильно вести кассовую книгу? Расходный кассовый ордер: для чего он нужен и как правильно его заполнить Правильное ведение первичной кассовой

1. купила кассовую книгу и пачку копирки. скачала с инета правила заполнения кассовой книги и две программы печатающие расходники(документ который оформляется когда деньги выдаются из 4. В начале июня села заполнять книгу.

1. купила кассовую книгу и пачку копирки. скачала с инета правила заполнения кассовой книги и две программы печатающие расходники(документ который оформляется когда деньги выдаются из 4. В начале июня села заполнять книгу.

Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить

Как правильно заполнять. Заполнение приходного кассового ордера предусматривает заполнение всех граф, которые содержит его бланк.

Как правильно оформить кассовую книгу: образец заполнения и рекомендации. Как заполнить кассовую книгу? Заполнение полей кассовой книги происходит по следующему образцу

Заполнение кассовой книги. Скачать кассовую книгу бесплатно. Ведение кассовой книги. Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Способы заполнения кассовой книги. Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Способы заполнения кассовой книги. Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Заполнение кассовой книги. Итак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях Как правильно заполнить расходный кассовый ордер?

Правильное заполнение кассовой книги. Кассовая книга для ИП является обязательной, ее ведение дисциплинирует работников. Заполнять ее нужно правильно, для этого используют правила заполнения

Правильное заполнение кассовой книги. Кассовая книга для ИП является обязательной, ее ведение дисциплинирует работников. Заполнять ее нужно правильно, для этого используют правила заполнения

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Контроль за правильным составлением является обязанностью главного бухгалтера.

Подскажите, пожалуйста, как правильно заполнить кассовую документацию (приходные и расходные кассовые ордеры) в ситуации, если структурное подразделение принимает наличные от предприятий

Подскажите, пожалуйста, как правильно заполнить кассовую документацию (приходные и расходные кассовые ордеры) в ситуации, если структурное подразделение принимает наличные от предприятий

Статья подскажет, как правильно вести кассовую книгу в 2016 году. Также в ней есть ответы на вопросы о лимите кассы и оформлении документов. Если соблюсти все правила, ваша кассовая книга 2016 года и другие документы по кассе будут идеальными.

Вести кассовые операции и оформлять кассовые документы надо по правилам, изложенным в Указании Банка России от 11 марта 2014 г. № 3210-У. Этот же документ подскажет, как правильно вести кассовую книгу 2016. Указания заменили Положение Банка России от 12 октября 2011 г. № 373-П. которое с 1 июня 2014 годабольше не действует. Итоговый вариант Указания № 3210-У оказался не таким революционным, каким был проект. Приходники, расходники, кассовая книга 2016 и ведомости не изменились, хотя планировалось их упростить.

Правило № 1. Установить лимит можно по выручке или расходам — как выгоднееФормула расчета лимита не привязана строго к поступлениям в кассу (п. 2 Указания № 3210-У ). Так, организация может сделать расчет исходя из наличной выручки или суммы расходов. Подробно о том, как теперь рассчитывать лимит кассового остатка, — в статье «Как безопаснее всего переустановить лимит кассы по новым правилам» .

Малые предприятия ведут кассовый учет в упрощенном порядке. Они вправе не устанавливать лимит кассы – абз.10 п. 2 Указаний №3210-У. Решение не устанавливать лимит нужно оформить приказом. Посмотреть и скачать образец >>>

Правило № 2. Приходники и расходники может оформлять как штатный, так и приглашенный бухгалтерТребования к тем, кто отвечает за оформление и подписание приходников и расходников – в таблице ниже.

Кто в компании может оформлять кассовые документы и работать с наличностью в кассе

Вправе ли оформлять приходники и расходники

Вправе ли подписывать приходники и расходники

* На основании приказа директора.

Раньше оформлять эти документы мог только кто-то из работников компании — главбух, бухгалтер, другой сотрудник, назначенный директором, либо он сам. А теперь директор может доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания № 3210-У ). Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать.

Важная деталь. При отсутствии штатного или внештатного бухгалтера подписывать кассовые документы должен руководитель, в том числе за кассира.

Выполнять функции кассира, то есть выдавать и принимать наличность в кассе, может только штатный работник (п. 4 Указания № 3210-У ). Разобраться в этом вам поможет таблица выше.

Правило № 3. В заявлении на подотчет директор может не указывать срок возврата денегЗаявление о выдаче денег под отчет подписывает директор. Но от него не требуется собственноручно ставить в документе дату, сумму и срок, на который работнику выдаются деньги. Такой вывод следует из пункта 6.3 Указания № 3210-У.

Все эти сведения обязательны. Но в отличие от прежних правил писать в заявлении сумму, срок и дату выдачи денег может подотчетник или бухгалтер. Озадачивать этим директора нет надобности.

Чтобы было проще, оформите шаблон заявления так, чтобы подотчетник смог сразу внести все эти данные в нужные строчки. Образец заявления можно посмотреть тут >>>

Важная деталь. С 1 июня на заявлении о выдаче подотчетных нужна только подпись директора. Остальную информацию может вписать сам подотчетник или бухгалтер.

Правило № 4. В расходнике сумму можно писать от руки или печатать на компьютереВ расходном ордере сумму, которую получил из кассы работник компании или другой человек, можно печатать в учетной программе. Вписывать эту сумму от руки не требуется. От получателя нужна лишь подпись (п. 6.2 Указания № 3210-У ).

Таким образом, теперь расшифровывать полученную по расходному ордеру сумму можно двумя способами. Первый — напечатать на компьютере. Второй — написать от руки.

Важная деталь. В расходном ордере сумму, которую получил из кассы работник или другой человек, можно печатать в учетной программе.

В расходниках компаний, где есть бухгалтер, не нужна подпись руководителя. Только если директор сам ведет бухучет, он визирует расходник за главбуха (п. 4.3 Указания № 3210-У ).

Вместе с тем составлять расходник нужно по унифицированной форме. Она предусматривает такой реквизит, как подпись директора. А из унифицированных форм компания не вправе произвольно удалять те или иные показатели.

Поэтому безопаснее все же, чтобы в расходниках была подпись руководителя компании. Иначе есть риск, что налоговики посчитают расходник недействительным. И если с учетом выданной по нему суммы остаток в кассе окажется сверхлимитным, оштрафуют компанию на сумму до 50 000 руб. (ст. 15.1 КоАП РФ ).

Не пропустите! Другие важные статьи по правилам работы с наличкой:

Правило № 5. Можно распечатывать кассовую книгу 2016 в одном экземпляреКак правильно вести кассовую книгу в 2016 году? Распечатывать ее можно в одном экземпляре, а не в двух. Но кассовая книга 2016 обособленного подразделения – исключение.

Еще одно правило — при бумажном документообороте хранить кассовую книгу 2016 в электронном виде не надо. Такого требования нет. Но старый кассовый порядок обязывал хранить кассовую книгу электронно и на бумаге.

Правило № 6. Кассовые документы можно вести в электронном видеУ всех компаний есть возможность вести электронный документооборот по кассовым операциям. В таком случае бумажные экземпляры расходников, приходников, кассовой книги 2016 и ведомостей оформлять не обязательно. Но только при одном условии: электронные документы и электронную кассовую книгу 2016 надо заверять квалифицированной электронной подписью (п. 4.7 Указания № 3210-У ).

Осторожно! Вести кассовые операции можно электронно, только если все документы вы подписываете квалифицированной электронной подписью. Иначе их надо распечатывать.

Однако покупать электронную подпись для каждого подотчетника, чтобы те могли заверять электронные приходники и расходники, для многих компаний не представляется возможным. Например, по причине большого числа сотрудников или так называемой кадровой текучки. То же самое с зарплатными ведомостями: оформлять электронную подпись каждому работнику слишком затратно и хлопотно. Поэтому удобнее оформлять приходники, расходники, кассовую книгу 2016 и ведомости на бумаге.

Правило № 7. Нельзя исправлять приходники и расходники, а другие документы (кассовую книгу 2016) — можноБанк России уточнил порядок исправления документов. Во-первых, в Указании № 3210-У есть оговорка о том, что электронные документы нельзя исправлять после того, как они подписаны. Документ с ошибкой можно только удалить, а вместо него надо создать новый, правильный. Аналогичный порядок предусмотрен и для электронной кассовой книги 2016, если она уже подписана квалифицированной подписью.

Во-вторых, в пункте 4.7 Указания № 3210-У теперь прямо сказано, что можно исправлять бумажные кассовую книгу 2016, платежные и расчетно-платежные ведомости. А приходники и расходники нельзя. Старый порядок тоже запрещал корректировать ордера. Но не было ясно, можно ли при этом править остальные документы. Теперь вопрос отпал.

Чтобы исправить кассовую книгу или расчетно-платежную ведомость, надо зачеркнуть ошибочные данные, рядом указать верную информацию, поставить дату исправления. Сотрудники, которые подписывали ошибочный документ, должны повторно поставить свои подписи с расшифровкой.

Правило № 8. Для малых компаний и предпринимателей установлен упрощенный кассовый порядокПредприниматели и малые компании тоже должны соблюдать кассовый порядок, но в упрощенном виде.

Малые компании и предприниматели вправе не устанавливать лимит кассы .

Предприниматели освобождены от ведения кассовой книги 2016. Бизнесменам не нужно заботиться о том, как правильно вести кассовую книгу 2016 (п. 4.6 Указаний № 3210-У ). Ведь они регистрируют кассовые операции в книгах учета доходов или доходов и расходов. А на вмененке рассчитывают налог исходя из потенциально возможного дохода, и для них показатели наличной выручки значения не имеют.

Безопаснее всегда оформлять приходники и расходники. Малые компании на каждую кассовую операцию должны выписывать ордера. А с предпринимателями вышла неясность.

С одной стороны, они вправе не оформлять приходники и расходники. Об этом прямо сказано в пункте 4.1 Указаний № 3210-У. Но с другой — пункт 5 этого документа требует оформлять приходник всякий раз, когда предприниматель принимает деньги в кассу. И никаких исключений в данной норме нет. Поэтому мы рекомендуем составлять кассовые документы. К тому же на практике можно столкнуться с ситуациями, при которых без приходников и расходников не обойтись.

Взять хотя бы налоговый учет доходов и расходов. Его предпринимателю надо вести на основании первичных документов. Например, при получении наличной выручки от покупателя предприниматель раньше оформлял приходник. И на основании этого документа вносил запись о полученном доходе в книгу учета. Если приходный ордер больше не оформлять, то не будет оснований для внесения записи в книгу.

Правило № 9. Сдавать наличные можно только в банк, а не на почтуКомпания может сдать сверхлимитную наличку только в банк или инкассаторам. Об этом прямо сказано в пункте 3 Указания № 3210-У. Прежний порядок позволял сдать выручку в отделение федеральной почтовой связи. Сейчас возможность зачислить деньги на счет через почту не предусмотрена.

Правило № 10. Подразделения будут реже сдавать кассовую книгу 2016 в головной офисДля обособленных подразделений Указания № 3210-У ввели три новых правила.

Во-первых, новый порядок уточняет понятие обособленного подразделения. Раньше было не ясно, что понимать под ним. Это любое подразделение или только представительство и филиал? Теперь прямо сказано, что обособленным считается любое подразделение компании, по местонахождению которого оборудовано хотя бы одно рабочее место. При этом не имеет значения, на какой срок его создали.

Во-вторых, все обособленные подразделения должны соблюдать лимит остатка наличных. В каком порядке устанавливать этот лимит, зависит от того, имеет ли право подразделение самостоятельно сдавать наличку на счет в банке («Как безопаснее всего переустановить лимит кассы по новым правилам »).

В-третьих, все обособленные подразделения — и сдающие, и не сдающие деньги в банк — должны вести свою кассовую книгу 2016 (п. 2. 4.6 Указаний № 3210-У). Причем в головной офис подразделение должно передавать не листы кассовой книги 2016 (как раньше), а их копии, заверенные руководителем подразделения (п. 4.6 Указания № 3210-У ).

Изменение связано с тем, что теперь можно оформлять листы кассовой книги 2016 в одном экземпляре. И больше не требуется передавать их в головной офис на следующий рабочий день. Главное успеть к подготовке бухгалтерской отчетности. То есть сдавать листы кассовой книги из подразделения в офис теперь можно и раз в год.

Другие правила кассового порядка

1. Не надо составлять кассовую книгу 2016 за дни, в которых не было наличных расчетов. Раньше формулировка была путаной, поэтому некоторые компании заводили листы даже на пустые дни.

2. На квитанции к приходнику кассир должен поставить штамп. Для подписи четких правил нет. Но в унифицированной форме на квитанции есть строка для подписи кассира. Поэтому покупателям безопаснее проверить, чтобы кассир продавца завизировал квиток.

3. Деньги между кассирами можно передавать без расходника. Достаточно сделать запись в книге учета принятых и выданных кассиром наличных.

4. Суммы из всех бланков строгой отчетности за день можно объединить в одном приходнике. Раньше такое правило было прописано только для сумм, пробитых по ККТ.

Осуществляя каждодневную деятельность, индивидуальный предприниматель постоянно получает и расходует денежные средства.

Эти операции должны подвергаться учету для внутрифирменного планирования и контроля, а также для эффективного надзора за деятельностью фирмы государственных органов. Поскольку нецелесообразно заполнять в рамках малого предприятия громоздкие бухгалтерские балансы и отчеты о прибылях и убытках, то в них кассовая дисциплина осуществляется в форме ведения кассовой книги.

Что такое кассовая книга ИП?Кассовая книга являет собой журнал, в который в унифицированном виде заносятся все операции совершаемые компанией, которые были сопряжены с движением денежных средств: будь то получение или расход.

Ведение этого документа всеми ИП предписано законодательством, а, следовательно, является обязательным.

Поскольку такая практика внедрена на государственном уровне, все эти документы учета имеют стандартные элементы:

Листы в кассовой книге состоят из 2-х частей: места для текущего учета операций и отчета кассира, который может заполнить и сам предприниматель.

Книга по учету кассовых операций весьма удобна, поскольку позволяет реализовать следующие действия:

Одна кассовая книга рассчитана на один календарный год. И потому по истечении 12 месяцев все незаполненные страницы закрываются, а сама книга направляется на хранение. Все страницы документа должны быть пронумерованы, прошиты, ещё в самом начале года, а на последней из них указано их точное число. Это делается для того чтобы не было возможности изымать листы из документа.

Размер налогового вычета на детей в 2014 году увеличился. Узнайте, сколько это сейчас.

Законодательные аспектыКассовая дисциплина упорядочивает функционирование ИП, и потому в 2012 году Положением ЦБ «О порядке осуществления кассовых операций» были установлены строгие правила ведения книг по учету прихода и распределения наличности. Ныне дисциплина в этом направлении поддерживается на основании нового порядка работы с кассовыми книгами для ИП на ЕНВД в 2014 году.

Операции, подлежащие учету

Выше упоминалось, что в кассовой книге отражаются все притоки и затраты денежных средств, или, говоря бухгалтерскими терминами, приходы и расходы. Записи в документе должны полностью соответствовать всем приходным и расходным ордерам или их более упрощенному и обобщенному варианту – платежным ведомостям.

С 2014 года ИП имеют право оформлять либо ордера, либо ведомости по своему усмотрению, исходя из числа совершаемых ежедневно сделок и самого характера деятельности.

Согласно нормам ведения бухгалтерии приток наличности оформляется по таким видам операций, как:

Что касается распределения полученных предпринимателем денежных средств, то здесь существует четкий список направлений, которые и могут быть указаны в расходных бумагах.

К их числу относятся:

Перечисленный спектр операций позволяет формализовать поступление наличности и пресечь её непланомерное расходование. В кассовой книге все операции отражаются в виде отдельной записи с указанием напротив нее суммы поступления или расходования средств из кассы.

Обязательно ли?

С начала 2012 года всех предпринимателей РФ на государственном уровне обязали строго соблюдать финансовую дисциплину.

Иными словами, все без исключения предприниматели, не зависимо от того, под какой из режимов налогообложения они попадают, должны:

По сути, кассовая книга заполняется в конце дня. В неё аккуратно вписываются данные всех ордеров по расходам и приходам денежных средств.

В конце страницы рассчитывается остаток наличности в кассе. Он в общем случае не должен превышать определенного лимита. Если же такая ситуация все-таки произошла, то самый простой способ – это выписать расходный ордер на оставшиеся средства самому предпринимателю, а наутро вернуть их в кассу приходным ордером, как неиспользованные.

Если, начиная кассовую книгу, владелец бизнеса не установит лимит остатка, то он по умолчанию считается равным нулю. В дни выдачи зарплаты и выходные банка остаток может превышать лимит.

Следует подчеркнуть, что ИП, которые имеют не более 100 наемных работников и годовую выручку менее 400 миллионов рублей, по нормам 2014 года не обязаны устанавливать лимит на свою кассу.

Для тех же предприятий, которые не отвечают приведенному выше условию, остаток наличности в кассе следует определять по определённой схеме.

Если в данный период отсутствовали доходы, а, следовательно, и поступление наличности в кассу, то лимит рассчитывают по аналогичной формуле, заменив притоки объемами выплат наличности. Приведенный выше порядок расчета лимита кассы ИП также был установлен новыми нормами кассовой дисциплины в 2014 году.

Смотрите также видео о нововведениях в 2014 году по поводу ведения кассовых книг предпринимателями: Группы ИП, обязанные заводить кассовую книгуВ законодательных нормах можно найти точный перечень ИП, которые обязаны отражать все операции с наличностью в кассовой книге.

Их условно можно поделить на четыре группы, в том числе:

Следует помнить, что заполнение кассовой книги субъектами малого и среднего бизнеса – это не только предписываемая законом обязанность, но и удобный способ контролировать собственные притоки и затраты денежных средств.

Оформление и ведение кассовой книги ИП

Главный принцип, на который следует ориентироваться предпринимателю при ведении книги – это своевременность. Данные из приходных и расходных ордеров, платежных и расчетных ведомостей следует вносить в таблицы ежедневно, ровно, как и выводить остаток в кассе.

Отчеты кассира также следует составлять регулярно: это облегчит работу по формированию сводных показателей по месяцам, кварталам, полугодиям и годам. В противном случае придется дублировать большое число информации в конце года.

Обязательные реквизитыНа титульном листе обязательного для всех ИП учетного документа прописываются основные данные о фирме.

Образец титульного листа кассовой книги для ИП

Для того чтобы разобраться в том, как заполнять кассовую книгу ИП следует рассмотреть основные реквизиты её внутренних страниц. Они служат названиями столбцов таблицы.

Образец заполнения кассовой книги для ИП

В последней строчке листа прописываются итоговые суммы прихода и расхода наличности за день. Разница между этими суммами есть остаток средств в кассе.

Следует отметить, что все записи в книге производится обычной шариковой ручкой. Отчет кассира же делается на отдельном вкладном чистом листе через копировальную бумагу. В некоторых экземплярах кассовых книг лист для отчета кассира подшит в основную массу листов и является отрывным.

Срок действительностиКассовую книгу заводят с начала финансового года и до внесения в нее первых записей вручную пронумеровывают, прошнуровывают и заверяют подписью владельца бизнеса. Ежедневно в нее вносят все операции по приходным и расходным ордерам и составляют отчеты кассира, которые хранятся отдельно.

По окончании финансового года кассовую книгу закрывают, а именно:

В начале нового финансового года документ начинается с чистого листа.

Даже если в ИП пользуется кассовыми автоматами, то вне зависимости от их числа кассовая книга на фирме будет всего одна.

Согласно нормам российского законодательства кассовая книга должна содержаться в фирме на протяжении 3-х лет с даты её закрытия.

Нужен пример трудового договора по совместительству? Загляните сюда.

Сроки сдачи налога на прибыль неизменны. Читайте, когда его оплачивать.

Внесение записей и сопроводительные документыВносить записи в книгу несложно. Для этого достаточно рассмотреть простой случай.

Пример: частный предприниматель снял средства с расчетного счета в банке для выплаты зарплаты своим работникам.

Процесс оформления данной операции выглядит следующим образом:

Оформление расходного ордера

Если при внесении информации в документе допущена ошибка, то неверное слово или цифру следует аккуратно зачеркнуть, а рядом вписать правильные данные и заверить её подписью кассира или самого предпринимателя.

После внесения информации в книгу учета кассовых операций приходный, расходный ордера и платежная ведомость подшиваются в отдельные папки, поскольку имеют статус сопроводительных документов.

Как правило, в рамках ИП заводятся отдельные папки-скоросшиватели на расходные, приходные ордера, платежные ведомости и отчеты кассира. В конце года все сопроводительные документы подшиваются и нумеруются.

Возможно ли ведение кассовой книги в электронной форме?

Кассовую книгу ИП можно заполнять не только в бумажном, но и в электронном варианте.

Делается это только посредством специального программного обеспечения, которое будет отвечать следующим требованиям:

При использовании электронной кассовой книги следует в течение рабочего дня вносить в нее данные всех ордеров и ведомостей, а в конце дня подводить его итоги и рассчитывать остаток в кассе, как и при использовании бумажного варианта. Отчеты кассира и вкладные листы должны распечатываться ежедневно, подписываться кассиром или самим предпринимателем и подшиваться в отдельную папку, как сопроводительные документы.

В конце года кассовая книга переносится на электронные носители и хранится в фирме в течение 3-х лет, как и сопроводительные документы, относящиеся к ней.

Таким образом, кассовая книга выступает в качестве обязательного документа учета всех сопряженных с денежными средствами операций ИП. Она служит не только для эффективного контроля государственных структур за деятельностью малого бизнеса, но и весьма удобным способом планирования и оценки своей деятельности самим предпринимателем.