Рейтинг: 4.4/5.0 (1867 проголосовавших)

Рейтинг: 4.4/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

УСН доходы не от прибыли, а от дохода. Если у вас не было дохода в 1 кв то никаких объяснительных писать не нужно! Просто не платите и всё.

Воспользуйтесь этим файлом на странице http://ipipip.ru/usn/:

"У многих вызывает затруднения считать налог УСН доходы вместе с вычетом ПФР Воспользуйтесь этой автоматизированной формой упрощенки в Эксель."

Вопрос задан в 2012 году.

Это нужно знать наизусть! Регистрация ИПРегистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

УСНВ декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база - 1 000 000 р. налог - 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВДЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

ПФРЗа себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

В любом из вариантов она состоит всего из 3 страниц. Сдавать её надо 1 раз в год до 30 апреля; к примеру декларация УСН за 2015 г. сдаётся до 30.04.2016 г.

Общие правила заполнения декларации УСН для ИП Прежде чем заполнять декларацию, необходимо:![]() Декларация для ИП упрощенка образец 2016

Декларация для ИП упрощенка образец 2016

В 2016 г. действует новая редакция декларации по УСН, приложенная к Приказу №MMB-7-3/99@ 26.02.16. Данный приказ ФНС определяет не только бланк декларации, но и процедуру ее заполнения.

В новом бланке реализовано право регионов на сокращение ставки УСН от прописанных в НК РФ величин (6 и 15 %-ов для объектов «доходы» и «доходы-расходы» соответственно). Также добавился новый раздел для отражения уплачиваемого торгового сбора, обязанность по которому введена с 2015г.

Юрлица декларируют результат своей деятельности до последнего дня марта, ИП – последнего дня апреля будущего года.

Если деятельность на УСН останавливается, то декларация представляется – до 25-того числа месяца, идущего за месяцем наступления указанного события. Если же утрачена возможность работать по спецрежиму, то отчитаться о проделанной работе нужно до 25-того числа месяца, идущего за кварталом нарушения условий для работы на УСН.

Внесение данных в декларацию выполняется на основании сведений, включенных в книгу доходов и расходов, которую все упрощенцы оформляют на протяжении года в обязательном виде.

Все плательщики формируют титульную страницу, в том числе и при отсутствии деятельности.

На данном листе указывают сведения о:

При доходно-расходном УСН оформление декларации начинается с раздела 2.2.

Величина вычета УСН, позволяющая сократить налог или аванс (включает платежи в фонды и выплаченные персоналу больничные).

Необходимость разделения плательщиков на две категории связана с особенностями учета вычета по УСН.

Для работодателей налог сокращается на величину, не превышающую 50 %-тов от суммы налога за период. Поэтому в полях 140-143 можно указать сумму, не большую значений из полей 130-133, поделенных пополам.

Для ИП, не имеющих трудящихся, налог сокращается на все значение страхового платежа за себя, при этом в поля 140-143 вносится сумма, не превышающая налог из полей 130-133 по каждому периоду.

Далее заполняется раздел 1.1:

Его заполнение аналогично рассмотренному выше разделу 1.2. Правила заполнения:

Заполнение раздела 2.1.2 о торговом сборе

Если упрощенец должен платить торговый сбор (если такая обязанность установлена в конкретном регионе), то следует заполнить раздел 2.1.2, в котором должны быть прописаны:

Раздел 3 о целевом финансировании

При поступлении целевых средств различного характера, необходимо отчитаться о потраченных средствах и направлении этих затрат.

При отсутствии целевых поступлений раздел не заполняется.

Скачать образец декларации УСН для ООО «доходы»

Нулевая декларация УСНЕсли деятельность не ведется, то обязанности по уплате налога УСН нет, но подать декларацию все равно нужно. В отчете отражается нулевая база, что позволяет налоговой понять, что у данного плательщика нет налоговых обязанностей в прошедшем году. Неподача нулевой декларации вызовет применение штрафных санкций.

При заполнении нулевой декларации упрощенцам следует заполнить:

В полях указанных разделов указывается ОКТМО, действующая ставка, в остальных полях прописываются прочерки.

Скачать нулевую декларацию по УСН

Особенности заполнения УСН для ИППредпринимателям на доходно-расходном УСН нужно заполнить:

Оформляются разделы так же, как и организациями.

На титульном листе пишется ФИО предпринимателя, его ИНН. КПП указывать не нужно ввиду его отсутствия.

ИП на доходном УСН заполняют:

В разделе 1.2.1 нужно указать тип плательщика. ИП платят за себя взносы страхового типа, которые можно принять к вычету. Причем ИП без сотрудников уменьшают налог к уплате на всю величину страховых платежей, а ИП с сотрудниками только в пределах 50% от налога, исчисленного, исходя из доходов.

Скачать декларацию УСН для ИП

Оцените качество статьи. Нам важно ваше мнение:

В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

СРОКИ ПОДАЧИ НУЛЕВОЙ ДЕКЛАРАЦИИ УСН

В соответствии с нормами российского законодательства, нулевая декларация подается:ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НУЛЕВОЙ ДЕКЛАРАЦИИ УСН

Отметим, что при заполнении декларации по УСН в случае отсутствия доходов расчет итоговых сумм не предусмотрен.29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДобавлено в закладки: 0

Налоговую декларацию по УСН сдают в единственном экземпляре. Если вы сдаете ее самостоятельно (либо через уполномоченного представителя, имеющего доверенность на предоставление ваших интересов в налоговом органе), то можете создать второй экземпляр, а также получить от сотрудника налогового органа отметку на одном из них о том, что декларация сдана.

Налоговую декларацию по УСН сдают в единственном экземпляре. Если вы сдаете ее самостоятельно (либо через уполномоченного представителя, имеющего доверенность на предоставление ваших интересов в налоговом органе), то можете создать второй экземпляр, а также получить от сотрудника налогового органа отметку на одном из них о том, что декларация сдана.

ИП, которые сдают отчетность по упрощенной системе налогообложения (далее сокращенно УСН), обязаны передать налоговую декларацию за прошедший календарный год. Срок сдачи – не позднее 30 апреля.

Подготовить и сдать отчетность самостоятельно можно в ручную или использовать специальный онлайн-сервис .

Подача «нулевой» декларации по УСНЕсли за отчетный период вы не получали доходы, то вы вправе предоставить единую «упрощённую» налоговую декларацию либо «нулевую» декларацию по УСН .

Единая (упрощённая) налоговая декларация предоставляется лишь в том случае, если на счетах ИП либо в кассе не происходило движения денежных средств. Такую декларацию необходимо сдавать ежеквартально.

Значит, если вы не получали доходы, то более выгодно отчитаться в налоговую инспекцию при помощи единой «упрощенной» налоговой декларации по УСН.

Налоговую декларацию необходимо сдавать по месту регистрации ИПЕсть несколько способов сдачи отчетности:

На бумаге. Варианты: самостоятельно либо через уполномоченного поручителя (используя доверенность). Также очень удобно отправить декларацию через почтовое отделение заказным письмом (но, если хотите, чтобы письмо дошло быстрее, то простым) с объявленной ценностью и описью вложения. Датой отправки считается дата почтового штампа на почте, а не дата получения письма налоговой.

Для того, чтобы создать декларацию «вручную» нужно скачать образец формы КНД 1152017 и заполнить ее, соответственно требованиям Приказа Минфина РФ. В документе запрещены помарки и исправления ошибок. Перед составлением обязательно ознакомьтесь с инструкцией по заполнению.

Используя личную электронную подпись налоговую декларацию по УСН ИП вправе предоставить в электронной форме (на электронном носителе в зависимости от требований налоговой либо через электронную почту).

Благодаря электронному помощнику, где существует четкая пошаговая инструкция, вы без проблем создадите упрощенную налоговую декларацию. Огромным плюсом является то, что вы можете отправить декларацию в налоговую инспекцию, используя удобный и быстрый сервис. Это избавит вас от стояния в очередях и сэкономит ваше время.

Как заполнить налоговую декларацию для ИП в 2016 годуЗаполнение налоговой декларации для ИП имеет ряд особенностей.

Порядок заполнения налоговой декларации для ИП:

Налоговая декларация сдается на трех листах: первый — титульный, второй – раздел № 1 и третий – раздел № 2. Заполняют декларацию с раздела №2, соответственно, заполняют последний лист, потом раздел №2, потом титульный лист декларации. Это более быстрый и удобный способ заполнения.

Декларацию заполняют печатными заглавными буквами русского алфавита, цвет пасты – строго черный или синий. Схожие оттенки (фиолетовый, голубой, серый) запрещены. Сдача декларации в электронной форме – использовать строго черный шрифт. Если отсутствуют цифры, либо какая-то необязательная для декларации информация, то нужно поставить прочерк.

Все значения должны быть в целых рублях, используя математические округления (в большую либо меньшую сторону).

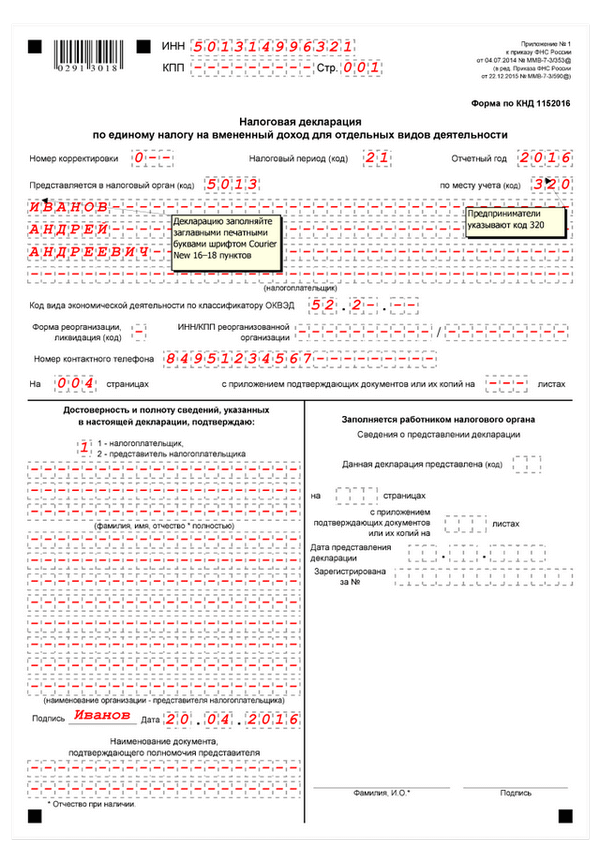

Образец заполнения налоговой декларации ИП за отчетный 2016 годТитульный лист декларации

Вверху справа прописываем (пропечатываем) ИНН (идентификационный номер налогоплательщика). Ниже, во второй строке ставим прочерк. КПП обязаны вписывать организации.

Если декларация первичная, то в строке «номер корректировки» указываем 0. Если декларация сдается повторно, то 2, 3, 4 и так далее по возрастанию.

В строке «налоговый период» пишем 34, в строке «отчётный год» — номер года, за который мы предоставляем отчетность.

Указываем код налогового органа и код по месту нахождения (учёта) ИП, например 120.

Указываем свои ФИО.

Указываем код ОКВЭД основного вида деятельности, по которому вы используете УСН.

Указываем номер принадлежащего вам контактного телефона.

Указываем число страниц — 3. Если отсутствуют приложения, то в строке с приложением подтверждающих документов ставим прочек, если они есть, то количество листов.

В реквизитах напишите число 1, подпись и дату, когда вы заполняли декларацию. Вашей подписи, подтверждающей законность данного документа, будет достаточно, ваша печать не потребуется.

Сверху справа указываем номер страницы 002, ваш ИНН и прочерки в строчке КПП.

Объектом налогообложения у ИП, отчитывающегося по УСН, являются доходы.

Указываем код ОКТМО по вашему фактическому месту проживания (либо регистрации в налоговом органе). Данную информацию вы можете получить на сайте ИФНС России. Нужно знать код ОКАТО либо наименование существующего муниципального образования. Код ОКТМО также прописывается в информационном письме из статистики. Данное письмо ИП получают при открытии расчетного счета в банке.

Указываем КБК – код бюджетной классификации, например 18210501011011000110.

В строках 030—050 указываем суммы уже выплаченных авансовых платежей, которые были начислены за I квартал, 6 и 9 месяцев.

Сумма налога к оплате рассчитывается следующим образом: стр. 260 — стр. 280 — стр. 050. Суммы строк 260 и 280 указаны в разделе №2.

Если сумма превышает либо равна нулю, то вписываем ее в строку 060, а в строку 070 ставим прочерк.

В случае, когда сумма менее нуля, то указываем её в строчке 070, в строчке 060 указываем прочерк.

Проставляем прочерки в строчках 080 и 090. Внизу ставим подпись, как в паспорте и дату заполнения налоговой декларации.

Вверху справа указываем номер страницы 003 и ваш ИНН.

ИП, использующие УСН, выплачивают налог по ставке 6%.

В строках 210 и 240 указывается информация о всех полученных за прошлый год доходах, вписываем итоговое значение. Данная информация указана в 4 графе раздела I «Книги учета доходов и расходов».

В строках 220, 230, 250, 270 — прочерк.

Просчитываем сумму налога, используя формулу: стр. 240 * 6 / 100. Вписываем ее в строку 260.

В строку 280 вписываем сумму страховых взносов ИП, уплаченную в ПФР (Пенсионный Фонд России) и в ФФОМС (федеральный фонд обязательного медицинского страхования) в отчетном году. Данная сумма не может превышать сумму налога, указанную в строке 260.

Внизу поставьте подпись, как в паспорте, а также дату и 2016 год заполнения налоговой декларации.

Помощь в ведении бизнеса, бухгалтерии, от онлайн сервиса «Моё дело »

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

Все возможности современной бухгалтерии в одном сервисе:

![]() Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

Рекомендуем Вам ознакомится с этими сервисами — помощниками, на пути успешного бизнесмена.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

➠ Главная > Налоги > УСН 6% и 15% > Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО

Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО Для начинающих бухгалтеров и предпринимателей заполнение даже нулевой декларации по УСН 6% за 2014 год вызывает определенные сложности. В этой небольшой статье показан образец заполнения данной отчетности.

В начале января я уже давал инструкцию по заполнению декларации по УСН 6%. Кому интересно — можете ознакомиться. Но там была рассмотрена ситуация на примере деятельности одного ИП с цифрами. А как заполнять декларацию, если деятельности в течение года не было? Или предприниматель или организация совмещали, например: УСН и ЕНВД. И по «вмененке» деятельность осуществлялась, а по «упрощенке» — нет.

Заполнять данный отчет мы будем, как всегда, в программе «Налогоплательщик ЮЛ «. Проверьте, чтобы в настройках программы были заполнены поля ОКВЭД и ОКТМО, а у организаций, еще — ФИО руководителя. Выбираем отчетный период — «2014 год». Далее в меню «Документы» выбираем пункт «Налоговая отчетность». Нажимаем кнопочку «Добавить» и ищем нашу декларацию. Выбираем ее и приступаем к заполнению.

Образец заполнения Титульного листа

На этом листе нам нужно обязательно заполнить поле «Налоговый период (код)». Выбираем значение — «34». Все остальные поля должны заполниться автоматически, но проверить не помешает.

Предприниматель, если подает декларацию лично, больше ничего не указывает. Если декларация подается через представителя, то в поле «Достоверность и полноту сведений, указанных …» ставим не «1», а «2», а также указываем ФИО представителя. А в поле «Наименование документа, подтверждающего полномочия представителя» указываем данные о доверенности, например «Нотариальная доверенность АА 123456 от 15.01.2015 г.».

Бухгалтер, заполняющий декларацию у ООО, должен указать: если директор сдает отчетность лично — «1» и ФИО директора; либо — «2», ФИО представителя и данные о доверенности, например: «Генеральная доверенность № 123 от 30.11.2014 г.».

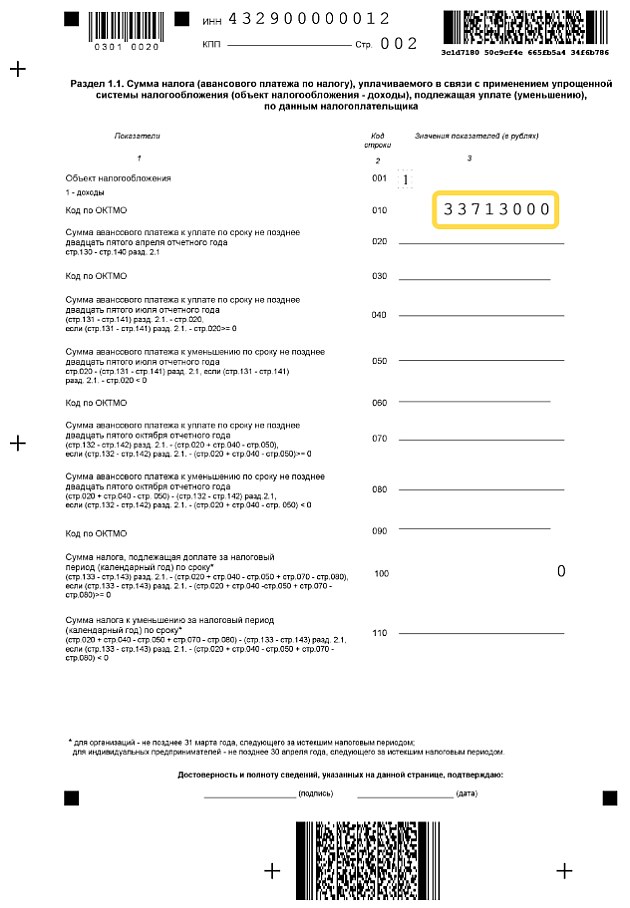

Заполнение раздела 1.1

Как видите здесь все просто. Код по ОКТМО достаточно указать в строке 010. Строки 030, 060 и 090 заполнять не надо!

Заполнение раздела 2.1

Предприниматели без работников в строке «102» указывают — «2», а организации (ООО) — в любом случае «1», т.к. в штате у них есть директор (даже если он не получает зарплату). Если, например, ИП осуществляет деятельность, переведенную на ЕНВД и по ней есть работники, а по УСН деятельности не было, то указываем — «2».

В строках 140-143 отражаются уплаченные страховые взносы, уменьшающие начисленный налог 6%. Нам уменьшать нечего, поэтому здесь мы ничего не указываем.

Как всегда, наживаем кнопки F5 — для перерасчета и F6 — для проверки, и наша декларация готова. Остается расписаться, при необходимости поставить печать и сдать декларацию в налоговую инспекцию.

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Навигация по страницам комментариев:

Добрый день, Николай!

1)Как подтверждать в налоговой, что доходов действительно не было?

То есть, вместе с нулевой декларацией какие ещё документы сдавать? Бух баланс? Декларацию о доходах за весь период? Первичные документы типа товарного чека? Что-то ещё?

И как они могут понять велась деятельность или нет.

2)И ещё, если открылась я в июне, в июле за 2й квартал авансовый платёж в налоговую нужно платить. Если доходов, которые я могла бы подтвердить ещё не было*

Добрый день, Анна!

1) Нулевая декларация сдается без каких либо подтверждений и оправдывающих документов.

Налоговая инспекция сверяет данные, указанные в декларации, со с сведениями, которые есть у нее (выписки из р/счета, встречные проверки контрагентов налогоплательщика и т.п.).

Если нет расхождений, то проверка декларации на этом заканчивается. Если расхождения имеются, то налогоплательщику выставляется Требование — дать объяснения, приложить документы (КУДиР и пр.), либо сдать корректирующую декларацию с доходами, по данные налоговой.

2) Налоги (авансовые платежи по налогу) рассчитываются с дохода. Если нет доходов, то ничего платить не нужно.

А если нет расчетного счета?

Я ж ип, не обязательно иметь р/с. и откуда они узнают моих контр агентов. если я с розницей работаю с физ лицами ?)… То есть получается никак не отследить и будут просить Кудир.

А если у меня не ведётся деятельность. зачем тогда мне Кудир, если он будет пуст?

Извините за кучу вопросов))

Добрый день! Подскажите, какую форму декларации за 2014год УСН, доходы, нулевка нужно использовать, при подаче в 2016году? Заранее спасибо…

Декларацию сдаете по той форме, которая действовала в отчетный период 2014 года:

форма по КНД 1152017, установленная приказом ФНС России от «04» июля 2014 г. № ММВ-7-3/352@.

В статье она и приводится.

ип С 2014 года, деятельности не было, взнос в ПФР и Мед страх уплачены, система налогообложения 10% доходы минус расходы (в СПб), могу ли я поставить в расходах взносы в ПФР и Мед страх, а также затраты на ежемесячное обслуживание расчетного счета, чтобы данные расходы перенеслись на следующий год?

заранее спасибо.

Здорово что нашел Ваш сайт. Информация очень помогла.

Смысл картинки из заголовка стал понимать заполняя вторую страницу …

Николай, доброе утро!

Спасибо за разъяснения. Деятельность не велась и я чуть было не забыла про то, что декларацию всё равно надо подавать. Без Ваших подсказок не справилась бы — подаю первый раз. Не подскажите, должна ли я подавать ещё какую-либо отчётность куда либо? Извините, но я полный профан в этом вопросе.

Доброго времени суток!

Разве в строках 040 и 070 не должны стоять нули?

т.к. данный показатель указывается, если его значение больше или равно нулю. Или при заполнении нулевой это не так?

Спасибо!

Олег, добрый день. В разделе 1.1 нулевой декларации 0 должен стоять только в строке 100.

Большое спасибо за помощь.

Здравствуйте!

ИП упрощенец — доходы. Доходов нет, сдаю нулевую декларацию. Вопрос следующий, там где в декларации строчки «суммы налогов», «суммы авансовых платежей» там ставить «0» (ноль) или прочерки везде. И если ноль ставить, то справа или слева и пустые места прочерками заполнять. Заранее спасибо.

Спасибо за полную и достоверную информацию по налогоблжению, за помощь нам, крымчанам, в освоении российского законодательного поля. Очень много нашла полезного по УСН и ЕНВД на вашем сайте.

Здравствуйте, Николай! Очень нужна Ваша помощь, запуталась совсем. Интересует форма подачи декларации усн 6% за 2014 год: возможно ли подать на бумажном носителе или по почте, а не в электронной форме? ИП образовался в 2014 году, деятельности никакой не было, соответственно ТКС никак не входило в планы ИП, а с 2015 года в связи с приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ возник вопрос о форме предоставления декларации. Неужели придется заключать договор с оператором, делать ЭЦП и т.п.?

Огромное спасибо Вам за помощь!

Декларацию по УСН, в отличии от НДС, можно подавать на бумажном носителе. Если налоговая требует обратное, уточняйте на чем основано это требование (придумывают) и настаивайте на приеме.

Добрый день Николай! ИП, УСН-6%, без работников. Заполнила декларацию, а мне пишут «В разд. 1.1 по стр. 100 необходимо уточнить сумму налога, подлежащую доплате за налоговый период». Что должно быть в этой строке?

Добрый день! Скажите, пожалуйста, если я отправляю по почте, отправлять нужно один экземпляр или два. И еще скажите, у меня ООО на УСН 6%, деятельности не было, нужно ли еще сдавать бухгалтерский баланс и книгу доходов и расходов. Извините, если вопрос покажется глупым, я сдаю первый раз!)

1) В некоторых инспекциях, если отправить 2 экз. декларации, один высылают назад с отметкой. Попробуйте.

В любом случае отчетность отправляйте заказным письмом с описью вложения.

2) Баланс сдавать обязательно! Не забудьте копию баланса с отметкой налоговой инспекции отправить в статистику.

3) Книгу учета доходов и расходов никуда подавать не надо. Она предоставляется только по отдельному требованию.

Большое, Вам, спасибо! А то я вообще полный ноль(

Скажите, пожалуйста, я скачала бланк «бухгалтерский баланс», а говорят еще есть какой то упрощенный. Мне надо его найти, если у меня УСН. И сколько экземпляров нужно?

Здравствуйте,

подскажите,пожалуйста, как получить копию баланса с отметками налоговой для статистики и в какие сроки в статистику это все отправляется?

Здравствуйте, подаю нулевую декларацию за 2014, так как деятельность не велась. Нужно ли в ИФНс написать пояснение к декларации?

Здравствуйте Николай. Я ИП без работников на УСН (6%). В течение 2014 года платила фиксированные платежи в ПФР и ОМС поквартально, тем самым уменьшая авансовые платежи 6%. Годовой доход за 2014 г превысил 300 тыс. руб. и необходимо в ПФР доплатить произведение разницы на 1%, итого у меня получилось — 4 тыс рублей доплаты. Вопрос: могу ли я эту доплату суммировать с годовыми страховыми взносами и включить в расчет налога за 4-ый квартал?

Если 1% уплачен в 2014 году, то прибавляете к фикс. платежам 2014 года и уменьшаете налог 2014 года. Если в 2015 году, то …

Посмотрите рубрику «УСН 6% и 15%», недавно письмо Минфина публиковал по данному вопросу.

Здравствуйте! мне с работы открыли ИП (доходы). В 4 кв сумма превысила 300000 руб. в ПФ 1% оплатила в декабре. зарплату получаю по банк.карте. Меня интересует вопрос: возможно ли сдать декларацию с суммой дохода не превышающей 300 т.р. И хотела уточнить оплату в налоговую: в прошлом году за 2013 мне сказали заплатить 6% уменьшенные в двое, а за 2014 сказали заплатить все 6%, и увидела в отзыве 3%. подскажите пожалуйста.

Николай27.01.2015

Михаил, как сделать нулевку по УСН 6% за 2014 год — написал в сегодняшней статье. А ставку 6% на 3% поменяйте вручную в разделе 2.1.

Николай,что делать я отправила почтой декларацию по УСНО 05 января 2015г. еще по старой форме. Т.к.Налогоплательщик еще не был обновлен и новая форма только появилась в программе в конце января?

Галина, Налогоплательщик ЮЛ 4.40 вышел 26 декабря 2014 г. В данной версии уже можно было заполнить декларацию по УСН по новой форме. Делайте по новой форме и сдавайте по новой.

Светлана, нет такого понятия — «декларация по УСН за 4 квартал 2014г.», т.к. данная декларация подается за весь год.

Декларация представляется по итогам налогового периода организациями в налоговые органы по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом; индивидуальными предпринимателями — в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Здравствуйте, Николай. Спасибо Вам за информацию, всегда надеешься, что Вы проинформируете обо всем, но о сведении о среднесписочной численности работников ничего не было упомянуто, И я забыла и сдала отчеты 26 января, какие штрафы за несвоевременную сдачу сведений о среднесписочной численности работников?

И еще вопрос: какие КБК в 2015 году изменились?

Спасибо.

Зря Вы так. Про Сведения о среднесписочной численности работников я писал в статье Налоговый календарь на январь 2015 года .

Штраф — 200 руб.

КБК поменялись по земельному налогу. Но я его плохо знаю. КБК по взносам остались те же самые.

И в КБК по пени сейчас указывается не 2000, а 2100.

Здравствуйте, Николай. спасибо за Ваши полезные и своевременные статьи. Я относила в налоговую декларацию по ЕНВД и нулевую по УСН 12-го января 2015г. и у меня не приняли нулевую по УСН, сказали, что необходимо проставить в строках 030, 060, 090 ОКТМО. я удивилась, но переделала. Вот только доехать до налоговой ещё не успела. Может быть они сами после праздников ещё только вышли и не разобрались, но вот в нашей налоговой (Умуртия) так почему-то.:)

Я сам сначала ставил ОКТМО во всех строках, пока не перечитал инструкцию:

IV. Порядок заполнения Раздела 1.1 «Сумма

налога (авансового платежа по налогу), уплачиваемого

в связи с применением упрощенной системы налогообложения

(объект налогообложения — доходы), подлежащая уплате

(уменьшению), по данным налогоплательщика» Декларации

4.1. Раздел 1.1 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

…

При этом, «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Николай, здравствуйте.

Вы как всегда вовремя!

Все понятно и четко, осталось отнести в налоговую.

Ваш сайт полезен и еще раз подчеркну- информация вовремя.

Всех благ!