Рейтинг: 4.0/5.0 (1912 проголосовавших)

Рейтинг: 4.0/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно?кассовых машин (???) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ??? на основании:

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ???. Во время регистрации кассовой машины производится также и регистрация формы ???4 — «Журнала кассира?операциониста». При наличии нескольких ???, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ???.

Что это такое? По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира?операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия. На обложке журнала должны быть указаны:

Журнал учета движения трудовых книжек скачать образец, вы можете тут.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?В Журнале кассира?операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить? Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие ??отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ??? или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом?восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15?й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18?м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат ??отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке?отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал? После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ??? за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Доверенность на право подписи документов, образец представлен в статье.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

В соответствии с последним Указанием ЦБ ?? № 3210?У от 11.03.14 облегчается ведение кассовых операций для индивидуальных предпринимателей. Но ни один разумный человек не станет надеяться, что когда-нибудь будут отменены все законы. Как говорили древние: «Dura lex, sed lex — Закон суров, но это закон!»

В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. Приглашаем посмотреть.

Основное назначение непосредственного ведения журнала кассира-операциониста сводится к тому, чтоб сам владелец имел возможность беспрепятственно вычислить оборот наличной выручки за запрашиваемый период. Также журнал необходим для того, чтоб инспектор мог сверять показания ККТ и кассовые отчеты с показаниями в журнале.

Иногда инспектор сам выдаёт пожелания по заполнению журнала. Мы же разберём базовые аспекты заполнения журнала кассира-операциониста.?

Журнал кассира-операциониста: назначение, требования и правила веденияСам журнал представляет собой форму КМ-4. Форма состоит из двух листов. На двух листах формы содержится 18 граф, каждую из которых и необходимо заполнить.

Журнал кассира-операциониста форма КМ-4 — бланк для заполнения находится по этой ссылке.

Обязательность ведения журналаИзвестно немало случаев, когда налоговые инспекторы пытались штрафовать организации за отсутствие данного журнала кассира-операциониста или же не заполнение журнала. На самом деле, ведение журнала хоть и является обязательным для предприятия, но не является грубым налоговым нарушением.

Поэтому в случае, когда предприниматели отказывались платить штраф и оспаривали решение, суд оставался на стороне предпринимателей. Лучше вести журнал, чем не вести его, дабы не сталкиваться с проблемами во взаимоотношениях с налоговиками. С другой стороны, и наличие журнала не может уберечь предприятие от особо придирчивых работников налоговой.

Для чего необходим на предприятии журнал учета трудовых книжек и как его правильно составить, вы можете узнать здесь.

Журнал кассира-операциониста форма КМ-4 — образец заполнения по предприятиюГрафы для заполнения:

В этой графе проставляется дата, когда снимали Z-отчёт (отчета на кассовом аппарате, производимого кассиром в конце смены для инкассации кассы и передачи наличности администратору). В случае наличия нескольких Z-отчётов за день вносятся все отчеты с одной датой, но каждый отдельной строкой.

Графа стена нужна для того, чтоб обозначить свою смену, если за одно число на кассе отработало два кассира или же если у одного было несколько смен. Тогда в скобочках ставится номер смены, например, 1.

Проставляются номера отделов, на которые были пробиты суммы за текущую смену. Эта графа необязательна к заполнению в том случае, если все пробивается на один отдел. Также эта графа часто необязательна к заполнению, если Z-отчёт кассового аппарата не предусматривает делание по отделам.

В данной графе необходимо указать полные ФИО. Если же функцию классов выполняет лико, задействованное ещё в какой-либо деятельности, то все равно указываются его данные.

Здесь указываем порядковый номер Z — отчета, который возможно взять на самом отчете.

В данную графу копируется информация из графы 4.

Данная графа является устаревшей и рассчитанной на обнуление Z-счетчика. Современные кассовые аппараты этого не делают.

Данная графа должна быть обязательно заполнена. В ней указывается общая сумма всех денег, пробитых кассовым аппаратом за все время работы аппарата (накопительный итог на начало рабочего дня). Значение суммы возрастает с каждым последующим Z-отчетом.

В случае, если Вы заполняете журнал по новому кассовому аппарату в первый день его работы, первое накопление будет равняться 1 рублю 11 копейкам. Данную сумму требуют пробивать в налоговой инспекции при регистрации аппарата.

Узнать, как правильно составить приказ о дисциплинарном взыскании в виде замечания и выговора, вы можете в этой статье.

Если же аппарат уже не новый, то необходимые данные предоставлены в:

В этих двух графах необходимо расписаться кассиру (7) и администратору (8). В случае совпадения лиц подписи одинаковы.

Журнал кассира-операциониста форма КМ-4 — образец заполнения вы можете скачать тут.

Здесь будут вписаны накопления (гросс-итог) на момент окончания рабочей смены. Этот показатель представляет собой данные из 6-ой графы, суммируемые с выручкой за прошедший день. Для дальнейшего убожества эти данные можно сразу перенести в 6-ую графу начала следующей смены.

В эту графу необходимо вписать сумму выручки за день. В неё войдут вся наличная выручка (11), безналичная (12) и возвраты (15). Также данные можно взять и в Z-отчётах.

Вписываем наличную выручку (без возвратов и безнала).

Теперь внесём количество безналовых платежей (к ним относятся оплата по банковской карте, дорожные, банковские чеки и проч.) Например, если картами за смену вам оплатили 10 раз, то вписываете «5». Если же возможности посчитать нет, и в кассовом аппарате данная функция не предусмотрена, то графа не заполняется.

Указывается общая сумма всех платежей по безналу, ещё она выделяется в Z-отчете (но не со всеми кассовыми аппаратами).

На части аппаратов функция пробития по безналу отсутствует, поэтому зачастую под безналичную оплату выделяют отдельную секцию, туда и пробивается безнал. Если все безадресные средства пробиваются по на один отдел, то в 13-ой графе указывается сумма продаж по этому конкретному отделу.

Скачать бланк доверенности на получение товара и ознакомиться с основными правилами составления этого документа, вы можете тут.

Сюда вписывают сумму платежей (нал и безнал вместе) минут возвраты.

Указывается сумма возвратов за рабочий день. Этот показатель берут из Z — отчета. Если возврат был произведён не из кассы (потому что допустимо производить возврат не из кассы), помните, что нужно в таком случае составить акт КМ-3, затем вписать сумму из формы в графу 15-ую.

Возвращение денег из денежного ящика ККТ возможно только по тем чекам, что были пробиты в тот день. К каждому чему должен быть приложен акт по форме КМ-3.

Когда кассир заполнил журнал, ему необходимо оформить форму КМ-6 (справка-отчёт). Затем он передаёт эту форму вместе с наличными администратору, затем и расписывается в графе. Если кассиром, администратором и руководителем является одно лицо, то в графах 16, 17 и 18 необходимо проставлять одну и ту же подпись.

После принятия наличности и проверки расчетов администратор расписывается в графе.

После завершения рабочего дня или смены в графе должен расписаться руководитель.

По окончании заполнения журнала важно не забыть занести данные в кассовую книгу.

Заменена журнала кассира-операциониста и внесение измененийЕсли журнал заканчивается, то его необходимо «погасить» в налоговой в тот же момент, когда производится регистрация нового. Данная процедура выполняется любым уполномоченным сотрудником от лица руководителя при наличии подписанной руководителем доверенности. которая заверена у нотариуса.

Записи при ведении нового журнала начинают в порядке, который последовательно идет за порядком с старом журнале. Суммы остатков переносятся в новый журнал, сама перемена документов производится к концу года, но не является обязательной.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете в нашей новой публикации.

Если необходимо внести изменения в журнал, то все исправления с изменениями необходимо согласовать со всеми заверяющими записи в журнале лицами. Лицам необходимо подписаться у записей, а также необходимо поставить печать-подтверждение. Главное условие изменений и исправлений — пометка «исправлено верно».

Если же изменения несущественные, то можно просто сделать исправления при помощи канцелярского забеливателя.

При исправлении нескольких строк их можно зачеркнуть и написать между ними верное, при этом во всех исправлениях важно не нарушить хронологию записей и не препятствовать определению оборота наличности.

Заполнение журнала кассира операциониста — пример по предприятию:

Пример заполнения журнала кассира-операциониста.

Не стоит опасаться делать исправления. Налоговая инспекция не накажет санкциями за исправления, вовремя зафиксированные и подтвержденные печатью и подписями ответственных лиц.

В случае возникновения дополнительных вопросов всегда можно обратиться в налоговую службу или же к администратору, потому что руководители и налоговики иногда высказывают конкретные пожелания на тот или иной вопрос по заполнению. Помните, что работа с журналом – ответственное занятие, влияющее на продуктивность и чистоту отчетности.

Как правильно заполнить журнал кассира-операциониста без ошибок, вы можете узнать в этом видео :

В этой графе указано число, когда снимался Z-отчет, вносящаяся в журнал. Если за это число снималось несколько отчетов, то они вносятся каждый в отдельной строке, но все они будут под одним числом. В этой графе слово «смена» значит, что если в этот день работало два разных кассира и две смены, то в скобочках ставится номер смены (но это не обязательно) например, 02.02.2015 (2).

Вторая графа – номер отдела (секции)В данной строке указываются номера отделов, на которые за данную смену пробивались суммы. Можно эту графу и не заполнять, если суммы выбивались на один отдел. Но даже если и на несколько отделов пробивались суммы, эту графу можете не заполнять, так как в Z-отчетах не предусматривается деление по отделам.

Третья графа – ФИО кассираВ данной графе журнала кассира-операциониста вписываются, имя, отчество, фамилия кассира. Если ген. директор, бухгалтер, администратор и кассир в одном лице, в этой части вписываются его данные.

Четвертая графа – порядковый номер главного счетчика на конец трудового дняТут указывается порядковый номер Z-отчета, он берется в самом отчете.

Пятая графа – порядковый номер главного счетчика, который регистрирует суммарные данные денежного счетчикаТут данные копируются из четвертой графы. Данная форма документа устаревшая, которая по старинке предполагала, что счетчик Z-отчетов подлежит обнулению. Но в кассовых аппаратах современных моделей этой функции нет.

Шестая графа – суммарные показания денежных счетчиковЗаполнять эту графу обязательно. В нее записывается накопительная сумма на начало дня (смены) – итог всех денег пробитых на кассовом аппарате за все время его существования. С последующим снятым Z-отчетом эта сумма увеличивается. Если кассовый аппарат не является новым, то для этой графы данные берутся из:

• Девятой графы прошлого дня;

• Из утреннего Х-отчета;

• Можно записать сумму в конце дня путем отнимания из вечерних накоплений суммы выручки за день (графы 9 и 10).

Администратор и кассир соответственно расписываются в этих графах. Подписи будут одинаковые, если это одно лицо.

Девятая графа – сумма денежных счетчиков на окончание трудового дняВ данной графе журнала кассира-операциониста указываются накопления к концу трудовой смены. Сумма списывается с Z-отчета, снимаемая кассиром по окончанию рабочей смены. Эту же сумму для удобства можно сразу записать в шестую графу на начало следующей смены.

Десятая графа – общая выручка за рабочую сменуТут указывается дневная выручка. Сюда входит наличная выручка (11 графа), безналичная (12 графа), возвраты (15 графа). Так же эти показания можно взять из Z-отчета.

Одиннадцатая графа – сумма в наличныхВ этой графе указывается выручка наличными, безнал и возвраты в нее не включаются.

Двенадцатая графа – документально оплачено, количествоТут указывается количество безналичных платежей (расчет по дорожным и банковским чекам, по банковским картам и пр.) Точнее говоря, если по безналу вам за день оплатили 5 раз, в графу ставите цифру «5». Но в некоторых кассовых аппаратах не предусмотрен счетчик безналичных платежей, поэтому количество посчитать вы не сможете, следовательно, в графу вписывать ни чего не надо.

Тринадцатая графа – оплачено по документам, итогТут вписывается вся сумма безналичных оплат. Некоторые кассовые аппараты не имеют функции пробития по безналичному расчету, следовательно, под безнал отводят определенную секцию, куда и пробивают безнал.

Четырнадцатая графа – всего сданоТут указывается общая сумма наличных и безналичных оплат минус возвраты.

Пятнадцатая графа – сумма возвратовЗаписывается дневная сумма возвратов. Если через кассу вы не проводили возврат, то необходимо оформить документ КМ-3 и из этой формы вписать сумму в 15 графу.

Шестнадцатая графа – подпись кассираЗаполнив журнал кассира-операциониста, акт КМ-4 заполняется кассиром – форма-отчет кассира-операциониста, с наличностью передает ее администратору, и в этой графе ставит свою подпись.

Семнадцатая графа – подпись администратораАдминистратор, приняв от кассира наличность, проверяет, правильно ли выполнены расчеты и в этой графе ставит свою подпись.

Восемнадцатая графа – подпись руководителяЗдесь расписывается руководитель по окончанию смены.

Когда вы завершили заполнение журнала кассира-операциониста, необходимо в кассовую книгу внести данные.

Если на протяжении дня суммы не пробивались на кассовом аппарате, то не обязательно снимать отчеты, к тому же некоторые кассовые аппараты не предусматривают снятие Z-отчета. То есть, нет надобности заполнять журнал кассира-операциониста, если вы не используете кассовый аппарат.

Когда заполняется форма кассира-операциониста?Когда снят Z-отчет, требуется заполнить журнал кассира-операциониста. Данную операцию можно делать раз в день, например в конце рабочей смены. В случае если смена заканчивается с утра, так как магазин на круглосуточном графике, тогда утром снимается отчет.

Можно ли за день снимать несколько отчетов?Если у вас за сутки две-три смены, соответственно в сутки вы снимаете два-три Z-отчета. Но в журнал кассира-операциониста каждый отчет вносится отдельной строкой. Получается на одной дате несколько записей, но номера смен разные.

Если кассир не снял вовремя Z-отчетНе страшно, если вы не успели вечером снять отчет, это можно сделать либо же с утра, либо на следующий день, а можно даже и через день. Тогда в этом случае, требуется в журнале кассира-операциониста проставить дату, которую взять из отчета, и деньги провести той датой, когда снимался Z-отчет.

Если за день снято случайно несколько лишних Z-отчетовКогда произошла такая ситуация, то каждый Z-отчет нужно по отдельности вписать в журнал кассира-операциониста. получится за одну дату несколько отчетов с различными номерами. Как правило, это отчеты с 0 суммами.

Восстанавливается ли утерянный отчет?Есть два способа для восстановления утерянного Z-отчета:

• Снятие Z-отчета по ЭКЛЗ. Тут хранится вся информация по чекам, которые пробиты на кассовом аппарате. Из блока ЭКЛЗ за любой рабочий день можно извлечь детальную информацию. Блок раз в год меняется, поэтому только из текущего блока можно узнать информацию.

• Снятие по фискальной памяти. Чтобы снять отчет понадобится пароль налогового инспектора, но если он вам не известен, воспользуйтесь лучше услугами кассового механика, он вам поможет в снятии Z-отчета. Самостоятельно делать это не стоит, иначе кассовый аппарат может заблокироваться при неверном нажатии кода.

Любая ошибка, допущенная в журнале кассира-операциониста, заверяется подписью лица, ответственного за ведение журнала. Рядом с исправлением рекомендуется написать «верить исправленному» и поставить роспись.

Кассовая книга и журнал кассира-операциониста – одно и то же?Это не одна и та же форма. Это две абсолютно разные формы. Кассовую книгу также обязаны иметь предприятия и индивидуальные предприниматели, чтобы вести бухгалтерскую отчетность.

Если не имеется журнала кассира-операциониста?Если у предпринимателя нет журнала кассира-операциониста или же он существует, но не заполняется, то налоговые инспектора иногда пытаются их штрафовать: 40-50 тыс. рублей. Сумма не маленькая.

Регистрация журнала кассира-операционистаФорма кассира-операциониста оформляется вместе с привязанным к нему кассовым аппаратом. По окончанию журнала, нужно приобрести новый, пронумеровать его, прошить и заверить в налоговой инспекции. Форма КМ-4 заверяется отделом оперативного контроля налоговой инспекции.

Где регистрируется форма КМ-4В отделе оперативного контроля в налоговой инспекции МИФНС, где оформлялся кассовый аппарат. Для организаций (ЗАО, ОАО, ООО и т.д.) – по месту оформления организации, для ИП – по месту прописки.

Необходимые документы для оформления нового журналаНалоговые инспекции могут выдвигать различные требования по предъявлению документов, поэтому лучше дозвониться в налоговую службу и узнать какие требуются документы для регистрации журнала кассира-операциониста.

Первая запись в журналеНалоговый инспектор при первичной регистрации формы КМ-4, делает в журнале первую запись на снятый Z-отчет, но возможно и просто журнал заверить штампом и подписью.

Кто несет ответственность за ведения журнала КМ-4?Если руководитель не хочет быть ответственным за ведение журнала, то он приказом назначает или главного бухгалтера, или администратора, или кассира.

Виды журналов кассира-операционистаИмеется два вида журнала КМ-4:

• Горизонтальный журнал. Преимущества – удобно заполнять, широкие строчки, позволяющие вписывать большие суммы. Недостатки – количество записей меньше, необходимость часто менять. Имеет 50 листов, на каждом из которых 20 строчек. 20*50=1000. Следовательно, журнала примерно хватит на 1000 смен или дней.

• Вертикальный журнал. Преимущества – количество записей больше, не придется часто менять. Недостаток – узкие строчки, большие суммы не помещаются. Имеет 29-40 строк на каждой из 50 страниц. Хватит его на 2000 смен или дней.

По кассе возврат регистрируется в графе 15. Если за текущий день прошел не один возврат, выводиться общая сумма и записывается в журнале. На кассе не обязательно пробивать чеки возврата, но следует в обязательном порядке заполнить справку КМ-3.

Оформление продажи кредитом, безналичным расчетом, по банковской картеКогда продажа осуществляется по банковским картам через терминалы, либо через чековую книжку или иным безналичным расчетом, то на кассовом аппарате эти деньги также следует пробивать. Количество продаж по безналичному расчету и общая сумма денег по безналу отдельной строчкой выведется в вечернем отчете. Эти параметры в журнале записываются в графу 12 и 13. Эти части отвечают за пробитие чеков не за наличный расчет:

• Продажа в кредит;

• Дорожные чеки;

• Банковская карта.

В журнал не вписываются средства, поступившие в банк на безналичный расчетный счет.

12 графа – кол-во чеков по безналу;

13 графа – общая сумма по чекам по безналу;

11 графа – общая сумма наличными.

Листы нумеруются вручную. Каждую страницу не обязательно нумеровать, достаточно только листы нумеровать. Первая внутренняя страница считается первой, а не обложка. По прошивке и нумерации не существует определенных стандартов.

Журнал прошивается так: снизу делается два отверстия, через них продевается толстая нить, на последней странице наклеивается маленький кусочек бумаги. На ней пишется «прошнуровано и пронумеровано 50 листов». Ставится печать организации и подпись директора.

Как оформлять ремонт и замену ЭКЛЗЕсли проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО снимается лишний отчет и пробивается 1 руб. 11 коп. В форме кассира-операциониста данный отчет также надо заполнить. Это же нужно сделать, если был ремонт ККМ.

Где приобрести форму КМ-4Журнал кассира-операциониста приобрести можно в канцелярском магазине. Останется его только самостоятельно пронумеровать и прошить, а какое правильное заполнение журнала кассира-операциониста мы вам подробно описали, главное не делайте ошибок, налоговые службы этого не приветствуют.

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.

Все правильно, прочитанный Вами материал носит общий характер. В 90% случаев этот обобщенный вариант заполнения книги кассира подойдет всем, однако есть еще 10% на варианты регионального заполнения книги кассира. Поэтому для более правильного заполнения книги кассира, Вам желательно обратиться за консультацией в ИФНС России по месту регистрации ККМ.

Страницы книги кассира нумеруются в удобном для пользователя месте страницы, как правило, это верхний или нижний уголок страницы (листа). Нумерация при отсутствии автоматического нумератора, осуществляется рукописно, чернилами или шариковой ручкой. Нумеровать страницы или листы, дело вкуса, но листами нумеровать быстрее и легче. Обложку не нумеруем.

При нумерации можно отталкиваться от документа "Инструкция ЦБ России №9 от 7.12.1992г." п. 6.2.2.4. Листы нумеруются арабскими цифрами порядковой нумерацией в правом верхнем углу, не задевая текста.

Количество листов не лимитируется. Однако стандартное количество составляет 47-52 листа (94-104 страницы).

Теоретически книгу кассира достаточно прошить, чтобы все листы журнала (обложку прошивать необязательно) были прошиты, а на сшивке была возможность поставить две печати, одна печать предприятия, другая печать ИФНС с отметкой о регистрации книги кассира.

Однако на практике книгу кассира желательно прошить таким образом, чтобы с журналом было удобно работать и не возникала возможность случайного нарушения сшивки.

Наши рекомендации следующие, эти рекомендации не обязательны, а носят консультационный характер:

Расстояние между отверстиями должно составлять не менее 3-х сантиметров.

Прошиваем с помощью прошивочных ниток или шпагата.

В случае использования обыкновенных ниток, желательно сложить нитки в канатик состоящий из четырех (двух) ниток.

Если журнал выполнен в виде листов книжной ориентации и сшит скрепками на сгибе, то проще всего такой журнал прошить насквозь. Шилом пробить отверстия вместе с обложкой, нитки продеть не затрагивая обложку. Таким образом решается две проблемы. Сшитая книга кассира открывается таким образом, что натянутые нитки не мешают открытию страниц. При долгой эксплуатации нет риска прорезать нитками страницу, и тем самым нарушив сшивку.

Саму бумажку для печатей желательно сделать размером 5см*5см +-0,5 и приклеивать на страницы журнала, а не на обложку. В случае если бумажку приклеили к обложке, то возможна ситуация когда нерадивый кассир взявшись за обложку - просто оборвет сшивку вместе с обложкой.

Заполнение книги кассира в таких случаях предполагает два варианта, при условии, что смены были закрыты одним оператором.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в две строки.

Рис. Примерный образец заполнения книги кассира нечетная страница, в случае двух закрытий смен за день. Заполнение в две строки.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере).

Рис. Примерный образец заполнения книги кассира нечетная страница. в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере).

В случае, если смену закрывали разные операторы, например на объектах с круглосуточной работой, то заполение в одну строку не рекомендуется.

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 10)

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 11)

Платеж банковской картой происходит через банковский терминал. Банковский терминал выдает два квитка, так называемые слипы, которые подтвержаются подписью либо PIN-кодом, в зависимости от типа карты. Слип не является документом достаточным для отпуска товара, он лишь подверждает факт проведения операции приема денег у клиента по безналичному способу оплаты. В зависимости от настроек рабочего места кассира, далее ККМ либо сам пробивает чек по безналичному способу оплаты, либо на ККМ кассир псамостоятельно прробивает чек ККМ на аналогичную сумму.

Заполнение книги кассира отличается от стандартного, только 12 и 13 колонками. В приведенном примере общая сумма выручки 40 000 руб. 00 коп. 30 000 руб. 00 коп. получено наличными, 10 000 руб. 00 коп. полученно по банковской карточке от 6 покупателей (6 слипов) .

Рис. Примерный образец заполнения книги кассира четная страница, при оплате банковской картой.

Рис. Примерный образец заполнения книги кассира нечетная страница. при оплате банковской картой.

Журнал кассира-операциониста ДОЛЖНО вести лицо, назначенное приказом руководителя и выполняющее обязанности кассира-операциониста, именно оно и должно ежедневно расписываться в нем. Согласно утвержденного Центральным Банком России "Порядка ведения кассовых операций в Российской Федерации" от 22.09.1993 (п. 33) с кассиром-операционистом должен быть заключен договор о полной материальной ответственности.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, обязанности кассира выполняет другой сотрудник по письменному приказу руководителя предприятия. С ним также заключается договор о полной материальной ответственности. В соответствии с "Порядком ведения кассовых операций" (п. 36) на малых предприятиях, не имеющих в штате кассира, его обязанности могут выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя предприятия при условии заключения с ним договора о полной материальной ответственности. Эти правила распространяются и на индивидуальных предпринимателей: журнал кассира-операциониста обязан вести сотрудник, с которым заключен соответствующий договор. Он и должен расписываться в журнале. При желании контролировать денежные средства и Z-отчеты в графе 17 журнала кассира-операциониста может расписываться и сам индивидуальный предприниматель.

Должен ли Индивидуальный Предприниматель заполнять журнал кассира-операциониста?Согласно законодательства, а именно п. 4 ст. 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих УСН сохраняется действующий «Порядок ведения кассовых операций в РФ» (далее Порядок), утвержденный Письмом Центрального Банка России №18 от 04.10.1993 года.

А это значит, что в соответствии с Порядком ведения кассовых операций ИП необходимо: 1) хранить свободные денежные средства в учреждениях банков; 2) иметь собственную кассу и вести кассовую книгу установленной формы; 3) хранить наличные деньги в собственной кассе только в пределах лимитов, установленных банком; 4) оформлять выдачу наличных денег из кассы и получение их в кассу расходными и приходными кассовыми ордерами или иными документами, составленными надлежащим образом, соблюдать установленные требования по документообороту; 5) соблюдать установленные требования по техническому и конструктивному обустройству касс.

Согласно п.11 «Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением», утвержденного Постановлением правительства № 904 от 7 августа 1998 года, на всех контрольно - кассовых машинах в обязательном порядке применяется контрольная лента, и по каждой контрольно - кассовой машине ведется книга кассира - операциониста, заверенная в налоговом органе.

Таким образом, на индивидуальных предпринимателей распространяется обязанность по ведению кассовой книги, оформлению приходных и расходных кассовых ордеров и заполнению журнала кассира-операциониста.

Где должен храниться журнал кассира-операциониста?Журнал кассира-операциониста должен храниться в непосредственной близости от кассового аппарата, так как при налоговых проверках кассовой дисциплины инспектор в первую очередь требует предоставить журнал кассира-операциониста, карточку регистрации кассового аппарата и проверяет наличные денежные средства в кассовом ящике, их соответствие с текущим X-отчетом. Поэтому логично, если журнал будет находиться все-таки непосредственно у кассира-оператора. Но никакими законодательными актами это жестко не регламентировано (см. Постановление Госкомстата России № 132 от 25.12.1998г). Теоретически, в случае отсутствия вышеоговоренных документов возле контрольно кассовой машины, инспектор может выдать только лишь предписание с требованием предоставить ему необходимые документы в определенный для него срок (оригиналы или копии – это уже на его усмотрение) непосредственно к нему в кабинет.

Где и сколько должны храниться чеки Z-отчет?Z-отчеты, впрочем, как и все остальные документы, имеющие отношение к кассовой дисциплине, должны быть сохранены руководством в течение 5 лет в защищенном месте, определенном приказом директора или учетной политикой предприятия. Кассовые документы за текущий квартал деятельности хранятся, как правило, у бухгалтера-кассира.

Нужно ли менять журнал кассира-операциониста каждый календарный год и каков порядок его замены?Журнал кассира-операциониста заполняется полностью до последней страницы, и только потом Вам необходимо привезти его в налоговую инспекцию для получения отметки-штампа о его «гашении». Одновременно нужно привезти новый прошитый/ пронумерованный журнал кассира-операциониста, и, написав заявление на его оформление, получить очередную отметку-разрешение инспектора уже на новом экземпляре. С Вас также могут потребовать доверенность на право регистрации журнала в налоговом органе, оформленную в установленном порядке (ст. 185 ГК РФ), если регистрацию будет осуществлять не руководитель организации (индивидуальный предприниматель), а иное лицо, и документ, удостоверяющий личность. Обратите внимание, что доверенность от имени юридического лица должна быть за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации. Доверенность от имени индивидуального предпринимателя должна быть нотариально удостоверена. Потребуют от Вас доверенность или нет, зависит от требований конкретной налоговой, этот момент необходимо уточнять у Вашего налогового инспектора.

Старый журнал храните у себя 5 лет. Всю хронологию записей в новом журнале продолжаете в обычном режиме, стартовые суммы там начинаются с конечной итоговой суммы в предыдущем журнале, то есть все время идет нарастающий итог независимо от количества использованных во времени журналов.

Менять незаконченный журнал кассира-операциониста по истечении календарного года на новый необязательно, если только Вы сами этого не захотите, законом это не запрещается.

Что будет, если не вести журнал кассира-операциониста?Неведение журнала кассира-операциониста является грубым нарушением кассовой дисциплины. Как правило, налоговики отсчитывают срок, в течение которого организацию можно привлечь к ответственности, с того дня, когда нарушение выявлено. Таким днем инспекторы считают либо день составления акта выездной налоговой проверки, либо день составления справки о результатах проверки кассовой дисциплины, проводимой банком.

Если вдруг получилось так, что журнал кассира-операциониста не велся, но есть все Z-отчеты, а предоставить журнал в налоговую необходимо, можно попробовать восстановить все записи в журнале.

Как быть, если имеющегося зарегистрированного в налоговой журнала кассира-операциониста не хватает для того, чтобы восстановить в нем все записи (индивидуальный предприниматель не вел журнал около 2-х лет; имеется зарегистрированный журнал, который заполнен на 1/3, дата регистрации журнала – начало 2006 года)?

Здесь возможны следующие варианты действий: Первый путь сложный и официальный – нужно полностью заполнить имеющийся у Вас журнал до последней страницы, затем привезти его в налоговую для получения нового журнала кассира-операциониста с отметкой инспектора. Дальше продолжить всю хронологию в новом журнале. Но тогда получится несоответствие, потому что последний журнал кассира-операциониста будет зарегистрирован более поздней датой, чем в него внесена информация. А это является нарушением правил ведения первичной бухгалтерской отчетности и может повлечь за собой штраф в размере от 2 000 до 3 000 рублей (Ст.15.11. КоАП РФ).

Можно продолжить историю выручки в следующем незаверенном инспектором ИФНС журнале, спокойно признав что, да, Ваше нарушение – только в том, что вы его не зарегистрировали, а так он прошитый и пронумерованный, просто не было времени…

Или можно спокойно заплатить штраф «за неведение журнала кассира-операциониста».

Другое дело, если бы Вы случайно потеряли журнал кассира-операциониста. Такое тоже иногда случается. Тогда Вам не остается ничего другого, как предоставить инспекторам ИФНС все данные только на основании имеющихся Z-отчетов.

Что делать при утере журнала кассира-операциониста?При утере журнала кассира-операциониста Вам нужно вызвать специалиста Вашего Центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет (или отчет с блока ЭКЛЗ, если у Вас современный кассовый аппарат с буквой «К») с контрольно-кассовой машины за весь период, с момента ведения утерянного журнала. Хотя период лучше уточнить у Вашего налогового инспектора, так как сам процесс восстановления журнала кассира-операциониста нигде не регламентирован и для каждой ИФНС может быть разным. После этого Вам нужно будет написать заявление в произвольной форме в Вашу районную ИФНС об утере журнала кассира-операциониста, взять доверенность с печатью на оформление журнала кассира-операциониста (для организации), приобрести новый журнал и со снятым фискальным отчетом (или с отчетом с блока ЭКЛЗ) обратиться в налоговую службу (в день снятия фискального отчета). Там на основании предоставленных Вами документов оформят новый журнал кассира-операциониста.

Возможно ли ведение индивидуальным предпринимателем одного Журнала кассира-операциониста для нескольких контрольно-кассовых машин?Ведение общего Журнала кассира-операциониста на все кассовые машины, имеющиеся у индивидуального предпринимателя, допускается. В таком случае записи должны производиться в порядке нумерации всех касс (№ 1, 2, 3 и т. д.) с указанием в числителе заводского номера ККТ; показатели счетчиков недействующих ККТ ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т. п.).

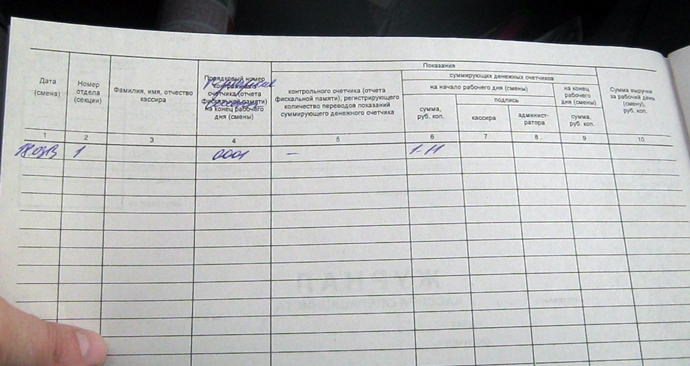

Начало работы: первая запись в журналеОбратим внимание на рисунок. На нем продемонстрирован образец первой записи в журнал, которая делается обычно по результатам ввода в эксплуатацию контрольно-кассовой машины в налоговых органах. Согласно порядку регистрации контрольно-кассовой техники в налоговой службе Новосибирской области первый Z-отчет (его иногда называют «нулевой чек») с проверочной суммой накопления 1 рубль 11 копеек вместе с актом ввода в эксплуатацию контрольно-кассовой машины, как правило, остается в ИФНС. Соответственно, Вы начинаете работу на своем кассовом аппарате с уже снятым до Вас специально для ИФНС первым Z-отчетом. Поэтому Z-отчет, который снимаете Вы, будет фактически вторым (обратите внимание на графу №5 в примере). Если Вы работаете на ККМ, на которой заменили блок ЭКЛЗ, нумерация Z-отчетов продолжается с того места, с которого прервалась до замены ЭКЛЗ, исключая Z-отчет, снятый в налоговой.

Запись в первой строке журнала кассира-операциониста должна выглядеть так: В графе №5 записываете номер Z-отчета, в графе №6 – 1 руб. 11 коп. в графе №9 – сумму на конец рабочего дня (ваша выручка плюс 1 руб. 11 коп. в данном случае – 1000 руб.), в графе №10 – сумма выручки за день, то есть графа №9 минус 1 руб. 11 коп, в данном случае – 998 руб. 89 коп. При этом никаких приходно-кассовых ордеров делать не нужно! Сумма 1.11 – только технологическая и не подлежит бухгалтерскому и налоговому учету. Необходимо закрепить следующее правило при заполнении журнала: каждый снятый Z-отчет – это отдельная запись в журнал. Поэтому если за смену снято более одного Z-отчета, количество записей в журнале соотносится с количеством этих отчетов. Соответственно, могут появиться записи с одинаковыми датами, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ.

Поскольку каждая запись (строка) в журнале соответствует своему номеру Z-отчета, пропуски между номерами теоретически могут возникнуть только в случае определенных неисправностей ККМ, повлекших изменения показаний этого счетчика. Однако подобные пропуски должны сопровождается обязательно техническим заключением и актом об изменении показаний счетчиков со стороны Центра технического обслуживания контрольно-кассовых машин. При заполнении журнала кассира-операциониста трудности обычно возникают в ситуациях, когда приходится оформлять операции оплаты пластиковыми картами и возврат товара. Рассмотрим на примерах заполнение формы № КМ-4 для различных случаев.

Как вносить исправления в журнал кассира-операциониста?Закон РФ не запрещает вносить исправления в журнал, главное, чтобы ВСЕ эти исправления были заверены фразой «исправлено верно», подписью руководителя (главного бухгалтера) и круглой синей печатью Вашего предприятия. Возможны три варианта исправления:

1. При пропуске строки мы можем Вам посоветовать записать на свободном поле в самом внизу страницы журнала данные пропущенного Z-отчета в традиционном стиле и рядом сделать запись: «Данная строка пропущена ХХ.ХХ.2009 г. и является достоверной». А для подтверждения этой информации рядом нужно поставить подпись кассира-операциониста, главного бухгалтера и руководителя, а также печать организации. Это абсолютно нормально и законно. Можно также посоветовать Вам дополнительно написать объяснительную от имени кассира-операциониста, в которой он опишет сложившуюся ситуацию.

2. Просто аккуратно забелите (можно заклеить плотной белой полоской, но так чтобы клей не пропитал насквозь обратную сторону страницы) две «хорошие» строчки, между которыми потерялась запись – и на этом освободившимся поле создайте уже три строки, включая потерянную. Ведь смысл ведения самого журнала заключается только в том, чтобы Вы могли легко определить оборот наличной выручки за любой период, а инспектор смог легко сверить Ваши записи с показаниями самого ККМ и кассовыми отчетами. Иногда инспекторы сами выдают свои индивидуальные рекомендации по заполнению журнала. Единых унифицированных правил здесь нет, главное, чтобы все было понятно и красиво. Никаких сносок и стрелок делать нельзя, так как последовательность страниц должна четко совпадать с хронологией торговой выручки. Изменения скрепите фразой «исправлено верно», подписью руководителя (главного бухгалтера) и круглой синей печатью Вашего предприятия. Сообщать об этих исправлениях никому не нужно.

3. Если пропущены сразу несколько строк или даже страниц, то есть при большом объеме исправлений, можно использовать либо забеливание маркером, либо надписывание правильных цифр над неправильными (те, в свою очередь, должны быть аккуратно зачеркнуты общей прямой линией), либо использовать свободные поля между строками. Рядом с исправлениями обязательно должна быть фраза «исправлено верно», подпись руководителя (главного бухгалтера) и оттиск круглой синей печати Вашего предприятия.

Исправлять ошибки в журнале кассира-операциониста без подписи руководства не рекомендуется, так как при проверке ИФНС Вы мгновенно можете получить «грубое ведение кассовой дисциплины». Это возможно только лишь в случае Вашего обособленного от руководства местонахождения и только на основании доверенности. Ваш главный бухгалтер или директор должен еженедельно / ежемесячно (по мере накопления ошибок) заверять своей подписью и синей печатью все Ваши исправления.

Как быть в ситуации, если записи в журнал кассира-операциониста вносились не ручкой, а карандашом? Необходимо срочно все исправить, ведь это грубое нарушение кассовой дисциплины и бухгалтерского учета! За подобное нарушение грозит штраф 5 000 рублей по ст. 120 Налогового кодекса РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Поэтому, если это возможно и не будет выглядеть «грязно», постарайтесь стереть все карандашные записи и заполнить все снова шариковой ручкой. Вообще заполнение журнала карандашом заставляет усомниться в профессионализме лица, ведущего журнал, а также в чистоте его намерений, ведь данные, внесенные карандашом, так легко изменить, скорректировав выручку.

Необходимость исправления целой страницы журналаКак быть, если возникла необходимость исправить целую страницу в журнале кассира-операциониста КМ-4? Можно ли признать эту страницу недействительной и со следующей начать вести журнал правильно? При этом обычный путь – исправить каждую дату – не подходит, так как не входят росписи и печати.

Есть 2 пути, первый официальный, второй рекомендательный на уровне личных советов налоговых инспекторов:

1. Закон РФ не запрещает вносить исправления в журнал кассира-операциониста КМ-4, главное, чтобы все эти исправления были заверены фразой «исправлено верно», подписью руководителя (главного бухгалтера) и круглой синей печатью Вашего предприятия. Использовать можно либо забеливание маркером, либо надписывание правильных цифр над неправильными (т.е. в свою очередь, должны быть аккуратно зачеркнуты общей прямой линией), либо использовать свободные поля между строками. Единых унифицированных правил здесь нет, главное, чтобы все было понятно и красиво. Никаких сносок и стрелок делать нельзя, так как последовательность страниц должна четко совпадать с хронологией торговой выручки. С нашей точки зрения Вы имеете право признать всю страницу ошибочной, зачеркнув все строки прямыми линями и сделать конкретную запись, что «страницу номер такая-то с входящими в нее строчными записями считать недействительной», печать и подписи главного бухгалтера или директора.

2. Вы приносите лично инспектору журнал КМ-4 со всеми Z-отчетами за эту «плохую страницу», он убеждается в Вашей правоте и сам делает отметку о недействительности данной страницы.

Второй путь более длинный, но желательный для чиновников. Первый современный и короткий, но может спровоцировать при проверке более глубокое копание инспектора. Все индивидуально.

Пропуск строк в журналеИногда получается, что ошибочно кассир пропускает одну из строк в журнале кассира-операциониста и продолжает его вести со следующей страницы. В этой ситуации следует поставить прочерки в пропущенных строках. Желательно, чтобы при этом цвет шариковой ручки совпадал с цветом остальных записей. Все записи в журнал кассира-операциониста заносятся по Z-отчетам, а они идут по возрастанию, и каждый имеет свой порядковый номер, соответственно, никакой путаницы или ошибки произойти не может, разрыва в нумерации Z-отчетов нет.

Другое дело, если кассир-операционист по какой-либо причине вовремя не внес данные Z-отчета в журнал. Если пропущенный Z-отчет обнаружен сразу, можно спокойно сделать две записи одним числом. Если ошибка была замечена спустя несколько дней, то необходимо поступить следующим образом: на свободном поле внизу страницы журнала запишите данные пропущенного Z-отчета в традиционном стиле и рядом сделайте запись: «Данная строка пропущена ХХ.ХХ.2008г. и является достоверной». А для подтверждения этой информации рядом нужно поставить подпись кассира-операциониста и главного бухгалтера и печать организации. Это абсолютно нормально и законно. Никаких санкций за данную «ошибку» не предусмотрено.

Невовремя снятый Z-отчетГрубейшим нарушением кассовой дисциплины является несвоевременное снятие Z-отчёта. Например, если кассир снимает его не в конце рабочего дня, а на следующий день. И если в течение 2-х месяцев с момента правонарушения (согласно ст.15.1 Кодекса Административных Правонарушений) к Вам не придут представители ИФНС с проверкой, то считайте, что Вам повезло. В противном случае, скорее всего, будет штраф, он может быть наложен либо на само предприятие (от 40 до 50 тыс. руб.), либо лично на главного бухгалтера (или директора) (от 4 до 5 тыс. руб.).

Обязательно ли снимать Z-отчет, если торговой выручки за день не было?Официальная законодательная позиция морально устарела, так как создавалась на идеологии использования тяжелых электромеханических кассовых аппаратов без встроенных электронных часов и фискальной памяти. Эти аппараты требовали обязательного ежедневного перевода даты «вручную» с помощью ручки. Именно отсюда и пошло понятие об обязательном ежедневном снятии отчетов независимо от наличия или отсутствия выручки, поскольку в противном случае дата на пробитом чеке такой контрольно кассовой машины была бы неверной. Именно поэтому во всех официальных документах по кассовой дисциплине того времени прописана ежедневная (включая выходные и праздничные дни) обязанность заполнения журнала кассира-операциониста на основании снятых Z-отчетов.

Так, в соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утвержденными Постановлением Госкомстата России от 25 декабря 1998 г. № 132, все записи в журнале кассира-операциониста ведутся ежедневно в хронологическом порядке. Основанием для записи являются Z-отчеты, снятые с ККТ. Таким образом, строго говоря, снимать Z-отчет необходимо только в том случае, если был рабочий день (а если праздники?), подтверждением которого является открытие смены на ККМ. Такой же вывод можно сделать на основании п. 6.1 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина РФ от 30 августа 1993 г. N 104. Таким образом, ежедневное получение Z-отчетов является обязанностью кассира-операциониста, которую он должен выполнять независимо от наличия или отсутствия выручки, в случае открытия смены. Если же в течение рабочей смены выручка в операционную кассу не поступала, то в журнале кассира-операциониста (на основании снятого Z-отчета) в соответствующих графах необходимо поставить прочерки. Аналогичного взгляда придерживается Минфин России в письме от 11 июня 2009 г. № 03-01-15/6-311. Все эти официальные документы являются действующими.

Но в реальности, которая существует много-много лет в практике большинства ИФНС – инспекторы не предъявляют претензий при отсутствии «нулевых» Z-отчетов за нерабочие дни. Поэтому, если при Вашей специфике торговой деятельности покупатели бывают не каждый день и кассовой выручки нет, то Вы можете издать самостоятельную внутреннюю инструкцию (приказ), в которой(м) объявить, что в связи с очень маленьким количеством покупателей, производящих оплату за наличный расчет – установить в целях пожарной безопасности и экономии электроэнергии следующий порядок работы на контрольно-кассовой машине: открывать смену на ККМ при первом покупателе (и т.д. и т.п.). Дни, в которых не было кассовой выручки и Z-отчет не снимался, соответственно в журнале кассира-операциониста КМ-4 не заполняются.

Учтите, что иногда смена на ККМ может открыться сама автоматически (на некоторых моделях это происходит сразу же при включении питания), либо принудительно кассиром с пробитием первого или «нулевого» чека, а на фискальных регистраторах это происходит с помощью компьютера, на котором установлена управляющая кассовая программа. Естественно, если смена была открыта, даже если выручки не было ни копейки, при завершении работы нужно все равно обязательно снять Z-отчет и в соответствии с его данными заполнить журнал кассира-операциониста.

Выбрать тот или иной вариант действий можете только Вы сами. Главное, чтобы в журнале кассира-операциониста КМ-4 все строчные записи Z-отчетов шли по нарастающему порядку без пропусков их номеров.

Как быть, если из-за специфики деятельности компании покупатели бывают не каждый день и, соответственно, выручки нет?Вы можете издать самостоятельную внутреннюю инструкцию (приказ), в котором объявить, что в связи с очень маленьким количеством покупателей, производящих оплату за наличный расчет – установить в целях безопасности и экономии электроэнергии, следующий порядок работы на контрольно-кассовой машине (и т.д. и т.п.). Но лучшим вариантом для Вас будет позвонить именно Вашему налоговому инспектору и у него спросить, как Вам быть в данной ситуации. Думаем, есть большая вероятность того, что он разрешит Вам включать кассовый аппарат только тогда, когда приходит покупатель. Или из чувства перестраховки и нежелания брать на себя ответственность – не разрешит. При любом исходе, окончательное решение принимать Вам.

Что делать, если оказался утрачен один из Z-отчетов? Как его восстановить?Во-первых, следует сказать, что задним числом Z-отчет снять невозможно. Можно лишь его «вытащить» из памяти блока ЭКЛЗ, то есть повторить, но немного в другой печатной форме – в форме фискального отчета. Вам нужно вызвать нашего специалиста Центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет за необходимый Вам период. В этом отчете будут показаны суммы ежедневных выручек, даты и порядковые номера Z-отчетов. Приложите его к журналу кассира-операциониста (имейте в виду, со временем бумага выцветает, поэтому иногда есть смысл дублировать все отчеты и чеки в бухгалтерии дополнительно ксерокопиями). Эти данные на 100% юридически подтвердят достоверность записей в журнале кассира-операциониста. Также есть смысл сделать внутренний приказ «Об утере кассовых документах и их восстановлении».

Как правильно заполнить журнал кассира-операциониста, если товар делится по секциям?Здесь, прежде всего, следует учитывать, в связи с чем произошло разбитие по секциям. Если это деление сделано Вами лишь для удобства внутреннего учета, и деятельность предприятия находится на одной налоговой ставке и нет акцизов, то в журнале КМ-4 никаких разбивок по отделам вести не нужно. И так же не нужно делить выручку по секциям при заполнении форм КМ-6 «Справка-отчет кассира-операциониста» и КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации». В «Журнале кассира-операциониста» (форма КМ-4) в этом случае вообще не предусмотрено разделение итоговой суммы по секциям и записывается только общая сумма выручки.

А вот если разбивка по отделам происходит:

1. Из-за разных налоговых ставок (например, НДС 18% и 10%) 2. Вы используете один кассовый аппарат для двух видов деятельности (к примеру, ЕНВД и УСНО) 3. Принимаете платежи по пластиковым банковским картам 4. Реализуете акцизные товары (алкогольная продукция)

То при заполнении формы КМ-6 нужно обязательно выделять итоговую выручку по каждой секции. Записи в Журнал кассира-операциониста КМ-4 в этом случае Вы можете вносить двумя способами:

- по отделам (более правильный способ, но менее удобный): в первую строку заносите данные по первому отделу, на следующей строке пишете информацию по второму отделу, третья строка – итоговая. Таким образом, если у Вас две секции, то всего Вы заполняете три строки. При этом во всех трех строках в графе № 5 идет один и тот же номер Z-отчета.

- одной общей строкой без разделения по отделам (это более распространенный и удобный способ): выручку Вы не делите, одному Z-отчету соответствует одна строка в Журнале кассира-операциониста КМ-4. При этом Вам нужно будет издать приказ о раздельном учете выручки на предприятии, а затем дублировать его в начале каждого календарного года. В приказе следует указать сотрудника, ответственного за его выполнение. В его обязанности будет входить ведение «реестра аналитического учета реализации товаров» (в произвольной форме). Сотрудник должен будет в «реестре» отражать суммы доходов, облагаемые в соответствии с различными режимами, налоговыми ставками и т. д.

Порядок ведения журнала кассира-операциониста КМ-4 в части заполнения выручки по отделам нигде жестко не регламентируется. Более точные рекомендации по заполнению кассира-операциониста в этом случае Вы можете получить у Вашего налогового инспектора, по принципу: как ему удобнее.

Как поступить, если по одной из секций выручки за день нет? Если Вы изначально приняли способ заполнения журнала кассира-операциониста КМ-4 по секциям, следует быть последовательными и в дальнейшем, при отсутствии выручки по одному из отделов в соответствующих графах ставить прочерки. Обратите внимание: это условие действует, если Вы открыли смену на ККМ, и была выручка хотя бы по одной из секций. Если же выручки нет, и смена на ККМ не открывалась, Вам вовсе нет необходимости включать ККМ, снимать нулевой Z-отчет, а потом заполнять журнал кассира-операциониста КМ-4. В реальности, которая существует много лет в практике большинства ИФНС – инспекторы не предъявляют претензий при отсутствии «нулевых» Z-отчетов за нерабочие дни. Поэтому, если при Вашей специфике торговой деятельности покупатели бывают не каждый день и кассовой выручки нет, то Вы можете издать самостоятельную внутреннюю инструкцию (приказ), в которой(м) объявить, что в связи с очень маленьким количеством покупателей, производящих оплату за наличный расчет – установить в целях пожарной безопасности и экономии электроэнергии следующий порядок работы на контрольно кассовой машине: открывать смену на ККМ при первом покупателе (и т.д. и т.п.). Дни, в которых не было кассовой выручки и Z-отчет не снимался, соответственно в журнале кассира-операциониста КМ-4 не заполняются.

Учтите, что иногда смена на ККМ может открыться сама автоматически (на некоторых моделях это происходит сразу же при включении питания), либо принудительно кассиром с пробитием первого или «нулевого» чека, а на фискальных регистраторах это происходит с помощью компьютера, на котором установлена управляющая кассовая программа. Естественно, если смена была открыта, даже если выручки не было ни копейки, при завершении работы нужно все равно обязательно снять Z-отчет и в соответствии с его данными заполнить журнал кассира-операциониста КМ-4.

Как правильно заполнить журнал кассира-операциониста, если организация использует два режима налогообложения?Если фирма осуществляет несколько видов деятельности, которые подпадают под разные режимы налогообложения, то необходимо вести раздельный учет. Причем вполне можно обойтись одним кассовым аппаратом. Как объясняют в Минфине, организации следует вести раздельный учет доходов и расходов, в том числе пробивать продажу товаров и услуг по различным счетчикам (отделам) контрольно-кассовой техники, в отношении предпринимательской деятельности, переведенной на уплату единого налога на вмененный доход, и предпринимательской деятельности, в отношении которой не применяется данный специальный налоговый режим (Письмо Минфина от 21 октября 2005 г. N 03-11-04/3/117). Это же определено статьей 346.18 п. 8 Налогового Кодекса РФ: с 1 января 2006 года налогоплательщики, применяющие УСН и переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 НК РФ, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. Таким образом, если на предприятии существуют разные формы налогообложения (или ставки налогов), то, по мнению Минфина, вести реализацию и учет кассового оборота следует по разным отдельно запрограммированным отделам. С момента, как началось совмещение двух режимов налогообложения и каждый раз в начале каждого последующего года – нужно будет издавать приказ, в котором будет указано, какой секции (отделу) контрольно-кассовой машины соответствует какой режим налогообложения, а также фамилия ответственного за выполнение приказа работника. В небольших организациях это, как правило, главный бухгалтер.

В журнале кассира-операциониста следует вести отдельные накопления по отделам, но итоговая колонка общего нарастающего итога (сумма Z-отчетов) будет по-прежнему общей, так как выручка сдается целиком от имени одной контрольно-кассовой машины.

Как заполнять журнал кассира-операциониста, если деятельность компании связана не с приемом, а с выдачей наличных денег населению (прием металлолома)?Интересная ситуация складывается, когда предприятие ориентировано на выдачу из кассы наличных денег населению (например, когда сфера деятельности предприятия – прием металлолома, меда, макулатуры).

Как в этом случае следует заполнять журнал кассира-операциониста, ведь кассовые чеки в организации выбиваются на ВЫДАЧУ из кассы наличных денег? И какие при этом отчеты с кассового аппарата необходимо снимать?

Стоит отметить, что законодательством предусмотрено обязательное использование ККМ для выдачи наличных денег населению только при приеме металлолома (Федеральный закон № 54-ФЗ от 22 мая 2003 года, статья 2, пункт 3, письмо ФНС № 22-3-11/868@ от 17 мая 2005 года). Но все же ИФНС тем или иным способом рекомендует использование ККМ и в других аналогичных и нестандартных случаях. Итак, журнал кассира-операциониста заполняется обычным образом. По расходному ордеру в кассу вносится определенная сумма в начале рабочего дня (смены), а в конце смены снимается Z-отчет, который и будет являться отчетом по проведенным выплатам населению. В 10 графе журнала (сумма выручки за смену) следует указать разницу от внесенной в начале смены суммы (графа №6) и остатка на конец смены (графа №9) согласно Z-отчету.

В приказах по учетной политике организации обязательно следует указать, что через данную кассу производится только выдача наличных денег населению. Производить торговлю и оказывать какие-либо другие услуги через данный кассовый аппарат запрещено.

Заполнение журнала кассира-операциониста при замене ЭКЛЗЗаполнение журнала кассира-операциониста при замене ЭКЛЗ Как заполнить журнал кассира-операциониста КМ-4, если была произведена замена ЭКЛЗ (электронной контрольной ленты защищенной)? В таком случае будет 3 (три) Z-отчета, во втором из которых фигурирует тестовая продажа (1 руб. 11 коп.).

Каждый снятый Z-отчет – это отдельная запись в журнал. Поэтому если за смену снято более одного Z-отчета, количество записей в журнале должно совпадать с количеством этих отчетов. Соответственно, могут появиться записи с одинаковыми датами, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ. В данном случае Вам нужно сделать три записи в «Журнале кассира-операциониста» (КМ-4):

- Z-отчет и сумма выручки до замены блока ЭКЛЗ; - Z-отчет с проверочной суммой накопления 1 рубль 11 копеек; - Z-отчет и сумма выручки после замены блока ЭКЛЗ.

В «Справке-отчете кассира-операциониста» КМ-6 Вам необходимо будет внести данные двух Z-отчетов – до и после замены блока ЭКЛЗ – в две строчки. Z-отчет на сумму 1 рубль 11 копеек (его иногда называют «нулевой или проверочный чек») в форму КМ-6 не включается, поскольку Вашей выручкой эти цифры не является, это лишь проверочная технологическая сумма. В третьей строке «Справки-отчета кассира-операциониста» КМ-6 нужно будет написать «Итого за смену» и зафиксировать общую сумму выручки за эту смену. Имейте в виду, в Z-отчете, снятом после замены блока ЭКЛЗ, появится «лишние» 1 руб. 11 коп. Это не страшно, это нормально. Данная сумма торговой выручкой не считается, что подтверждается актом КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию» для ИФНС.

Z-отчет, который специально снят при тестовой продаже после плановой ежегодной замены блока ЭКЛЗ, в товарную выручку не входит, так как снимается он специально ТОЛЬКО для ИФНС. У вас на руках должны остаться подтверждающий появление в памяти Вашей контрольно-кассовой машины «лишних» денег: «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию» (форма КМ-2) и этот тестовый Z-отчет. ИФНС делает для себя его копию. На случай выцветания термобумаги со временем лучше сделать ксерокопии этого Z-отчета.

Запись в журнале кассира-операциониста должна выглядеть так:

- Z-отчет и сумма выручки до замены блока ЭКЛЗ: В графе № 1 пишем дату снятия Z-отчета, в графе № 2 – номер отдела. В графе №5 записываете номер Z-отчета, в графе №6 – показания счетчиков на начало рабочего дня, в нашем случае – 50.000 рублей 00 копеек. В графе № 9 нужно будет написать сумму перед заменой ЭКЛЗ (52.383 рубля 00 копеек), в графах №10, 11, 14 – сумму выручки на момент замены ЭКЛЗ (графа № 9 минус графа № 6 – 2.383 рубля 00 копеек).

- Z-отчет с проверочной суммой накопления 1 рубль 11 копеек: В графе № 1 пишем дату снятия Z-отчета, в графе № 2 – номер отдела. В графе №5 записываете номер Z-отчета, в графе №6 – показания счетчиков на момент замены ЭКЛЗ, в нашем случае – 52.383 рубля 00 копеек. В графе № 9 должна стоять сумма вместе со снятым тестовым Z-отчетом (52.384 рубля 11 копеек), в графе № 10 – технологическая сумма 1 рубль 11 копеек. Обратите внимание, что сумма 1 руб. 11 коп. не отображается в графах № 11 и № 14, поскольку наличными в кассу не сдается. Сумма 1.11 – только технологическая и не подлежит бухгалтерскому и налоговому учету. Ее нужно занести в графу № 15.

- Z-отчет и сумма выручки после замены блока ЭКЛЗ: Аналогично предыдущим заполняем графы № 1, 2, 5. В графе № 6 пишем – 52.384 рубля 11 копеек. В графе № 9 пишем показания счетчиков на конец рабочего дня (54.384 рубля 11 копеек). В графах № 10, № 11 и № 14 пишем сумму Вашей выручки после замены ЭКЛЗ.

Как поступить, если при плановой замене ЭКЛЗ либо при регистрации ККМ, принадлежавшей до этого другой организации, в памяти кассового аппарата («ЭКР»-2102К) сохранились показания суммирующих денежных счетчиков за прежний период?К сожалению, фискальная память в модели ККМ «ЭКР»-2102К так устроена, что будет показывать общий накопительный итог с даты первой регистрации, которая, увы, возможно не Ваша. Иначе Вам придется вести учет своего кассового оборота относительно предыдущего (чужого).

Если ранее кассовый аппарат был зарегистрирован на другую организацию, то, конечно, более удобным вариантом было бы полностью поменять фискальную память (это не ЭКЛЗ, а нечто попроще, но живет дольше, до 5 лет, стоит недорого) по Вашему желанию за отдельную плату до момента Вашей регистрации, для того, чтобы не остался «хвост» информации от предыдущего владельца.

По поводу журнала кассира-операциониста КМ-4, Вы должны вести его, отказавшись от «чужой стартовой суммы», и в первой записи написать произвольную фразу/две с указанием причины данного поведения, и вести только свой оборот, несмотря на то, что гросс-итог в Z-отчетах ККМ будет нарастать с учетом не Ваших предыдущих сумм. Это нормально!

В любом случае, была ли это плановая замена блока ЭКЛЗ, либо Вы регистрировали в налоговой кассу, которая до этого принадлежала юридически другой организации, нумерация Z-отчетов начинается не с нуля, а продолжается в порядке возрастания от предыдущей работы и в журнале КМ-4 тоже.

Согласно порядку регистрации контрольно-кассовой техники в налоговой службе Новосибирской области первый Z-отчет с проверочной суммой накопления 1 рубль 11 копеек вместе с актом ввода в эксплуатацию контрольно-кассовой машины, как правило, остается в ИФНС. Поэтому его на руках у Вас быть не должно.

Сумма 1.11 руб. никаким образом не учитывается в бухгалтерском и налоговом учете. Она лишь технологическая и пробивается при вводе контрольно-кассовой машины в эксплуатацию для проверки корректности ее работы, что указывается в соответствующем акте КМ-2 «О снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию». Именно этот документ и является объяснением появления этой необоснованной суммы в памяти контрольно-кассовой машины.

Соответственно, Вы начали работу на своем кассовом аппарате с уже снятым до Вас специально для ИФНС первым Z-отчетом. И, таким образом, снятый лично Вами «первый» Z-отчет – фактически будет уже под вторым номером (на нем даже будет порядковый номер 2).

В журнале кассира-операциониста сумма 1.11 руб. учитывается лишь в первой записи следующим образом:

• в графе №6 «показания суммирующих денежных счетчиков на начало рабочего дня» записывается 0;

• в графе №9 «показания суммирующих денежных счетчиков на конец рабочего дня» записывается 1.11;

• в графе №10 «сумма выручки за рабочий день (смену)» записывается 1.11;

• в графе №11 «сдано наличными» ставится прочерк;

• в графе №14 «сдано всего» ставится прочерк;

• в графе №15 «сумма денег, возвращенная покупателям по неиспользованных кассовым чекам» записывается 1.11.

В дальнейшем, этот «хвостик» не будет все время приплюсовываться к Вашей кассовой выручке в журнале КМ-4, а лишь «болтаться» в памяти ККМ.

Что делать с нулевыми чеками? Можно ли их выкидывать?С точки зрения российского законодательства здесь никаких ограничений нет. А вот Новосибирская налоговая инспекция к нулевым чекам относится очень серьёзно, так как инспекторы сразу начинают подозревать организацию в умышленном пробитии нулевых чеков вместо действительных… Поэтому для Вашего собственного спокойствия рекомендуем не злоупотреблять пробитием нулевых чеков, и в случае их пробития – обязательно сохранять.

Некоторые кассиры-операционисты часто пробивают нулевой чек по привычке, когда появляется необходимость просто открыть электромеханический денежный ящик без факта продажи, то есть для доступа к наличным. Или раньше, когда использовались контрольно-кассовые машины без блока ЭКЛЗ, нулевые чеки пробивались перед началом смены для проверки качества печати (оттиска) и реквизитов на чеке (наименование организации, ИНН, правильность даты и времени). Но с появлением современных кассовых аппаратов с блоком ЭКЛЗ этого делать нельзя, потому что каждый нулевой чек записывается в ячейки памяти в ЭКЛЗ! И в случае какого-либо сбоя кассы, например, неверной даты, запись ошибочного чека в ЭКЛЗ может привести к выходу из строя дорогостоящего блока, что повлечет за собой его замену.

Разменные деньги в кассовом ящике при ККМУ посетителей нашего сайта возник вопрос: как быть с остатком денег в кассовом ящике, который оставляют, чтобы утром была сдача у продавца? Можно ли его заносить в журнал кассира-операциониста? Законодательством предусмотрено оформление этих денег в бухгалтерии: для этого ежедневно необходимо оформлять расходно-кассовый ордер на сумму, внесенную в Вашу контрольно кассовую машину (При неожиданной проверке кассир должен предоставить проверяющим этот документ, тем самым подтверждая внесение «в кассу» определенной суммы, то есть обосновать некий возникший излишек наличных средств).

В журнал кассира-операциониста ничего записывать не нужно, ведь фактически эти деньги не являются выручкой, а лишь неким разменным фондом. По окончании рабочего дня/ смены кассир должен вернуть обратно взятую на «размен» сумму в кассу (в бухгалтерию) предприятия. На уровне документов отражать это обязательно! Но, как показывает практика, «физически» удобнее просто оставлять разменные деньги в кассе, чтобы не перемещать ее туда-сюда. Просто перед началом каждого рабочего дня/ смены нужно оформлять ее все время только документально расходно-кассовым ордером.