Рейтинг: 4.8/5.0 (1857 проголосовавших)

Рейтинг: 4.8/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

В написании заявления на предоставление материальной помощи есть несколько тонкостей. Чтобы правильно написать такое заявление, нужно ознакомиться с положением о материальной помощи Вашей компании или организации. Посмотрите пример положения о материальной помощи .

Заявление составляется в официальном стиле. Подробнее об официальном стиле текста .

Прочтите также:Предположим, что из положения мы узнали, что заявление нужно писать на имя генерального директора, согласовать представление должен непосредственный руководитель (начальник Вашего отдела) и финансовый директор, подходящим основанием является тяжелое материальное положение, для получения материальной помощи до 60 000 рублей включительно подтверждающие документы не требуются, достаточно одного заявления, тогда наше заявление будет выглядеть так:

Генеральному директору ООО 'Лютик Ф' Иванову С. С.

от ведущего инженера отдела автоматизации Зависалова И. Г.

Прошу предоставить мне материальную помощь в размере 60 000 рублей в связи с тяжелым материальным положением (п. 3.1 положения о материальной помощи ООО 'Лютик Ф'), вызванным большим размером платежей по ипотечному кредиту.

Ходатайствую о предоставлении материальной помощи

Начальник отдела автоматизации Замятин И. С. Подпись, дата

Финансовый директор Синицын Г. И. Подпись, дата

Пример 2 - Заявление - материальная помощь для поправки здоровьяЕсли в Вашей компании / организации предусмотрена материальная помощь на санаторно-курортный отдых по медицинским показаниям, то заявление может выглядеть так:

Руководителю департамента строительного планирования мэрии г. Мышова Сенину Н. А.

от старшего специалиста отдела моделирования Ушкиной Т. Л.

Прошу предоставить мне материальную помощь для оздоровительного отдыха после перенесенной болезни (п. 4.2 положения о материальной помощи мэрии). Рекомендованный лечебной организацией отдых с учетом льгот стоит 45 000 рублей. Выписку из истории болезни и рекомендации по реабилитации от лечащего врача прилагаю.

Прошу предоставить материальную помощь

Начальник отдела моделирования Ибрагимов И. С. Подпись, дата

Согласовано предоставление материальной помощи в размере 35 000 рублей в соответствии с утвержденными ограничениями по суммам предоставляемой помощи.

Руководитель финансового департамента мэрии г. Мышова Шумелов О. А. Подпись, дата

Обратите внимание, что в Вашей организации может быть утвержденная форма заявления на оказание материальной помощи. Если она есть, то обычно эта форма является приложением к положению. В этом случае нужно взять за основу утвержденную форму.

Прочтите также:

Рейтинг нашего сайта:

32 баллов из 50 возможных

Общая сумма баллов - 32

При смерти близких родственников, пожаре, рождении ребенка, выходе на пенсию, тяжелом заболевании и в связи с другими событиями работник может получить от работодателя материальную помощь.

Данная выплата со стороны организации является сугубо добровольным шагом. Однако случаи выплаты материальной помощи могут быть предусмотрены специальным Положением о материальной помощи. В таком локальном акте тогда закрепляется размер выплаты, порядок установления размера помощи при определенных ситуациях, необходимые для представления документы, сроки рассмотрения заявления и выплаты материальной помощи.

Материальная помощь работнику

Однако некоторые суммы, получаемые работниками и членами их семей, не следует путать с материальной помощью. Выплаты к отпуску или в качестве поощрения при налоговом учете таковой не считаются. Например, если условием получения материальной помощи является отсутствие у сотрудника нарушений дисциплины, а размер выплаты зависит от стажа, размера оклада и т.п. Такие выплаты являются стимулирующими.

Материальная помощь и налогиПолучение материальной помощи всегда обусловлено наличием трудной жизненной ситуации или с наступлением определенного события. К таким обстоятельствам относятся: выход на пенсию, рождение (усыновление) ребенка, чрезвычайная ситуация или стихийное бедствие. Цель материальной помощи – помочь работнику или членам его семьи.

Она не является оплатой труда. Именно такие выплаты не облагаются налогом. В эту же категорию входят суммы, получаемые семьями умерших работников или тех, кто вышел на пенсию в связи со смертью члена семьи. Для случая рождения (усыновления) ребенка действует ограничение по освобождению от налогообложения – 50 тысяч на каждого ребенка.

Как написать заявление на материальную помощьВ тексте заявления на матпомощь необходимо указать основание выплаты и приложить копии подтверждающих документов. Если выплата назначается в соответствии с Положением о материальной помощи, то на него можно сослаться и указать размер выплаты, установленный для данного случая. Заявление подписывается работником, в нем ставится дата составления.

Назначение сотруднику материальной помощи необходимо оформить приказом, с ним нужно ознакомить работника под роспись.

Заявление на материальную помощь

Образец заявления на оказание материальной помощи можно скачать здесь .

Особенности начисления материальной помощи в 2015 годуСогласно текущему законодательству, материальная помощь работнику может выплачиваться по решению работодателя, однако предельные размеры этих выплат в нормативных документах чётко регламентируются. Так, выплата в связи с рождением (усыновлением, удочерением) ребенка, которая гарантированно не будет облагаться НДФЛ, не должна превышать 50 тысяч рублей. Также ограничивается максимальный размер материальной помощи действующим или бывшим работникам, выходящим на пенсию по возрасту или по инвалидности – до 4 тысяч рублей в год.

Целый ряд ситуаций не предусматривает каких-либо ограничений по размеру матпомощи:

Во всех перечисленных случаях выданные суммы не облагаются налогом на доходы физических лиц.

Нормы, действующие в 2015 году, устанавливают максимальный размер материальной помощи, выданной за календарный год, которая не может облагаться НДФЛ, независимо от целей её выдачи. Согласно п. 28 ст. 217 Налогового кодекса РФ, в 2015 г. планка установлена на уровне 4000 рублей.

При этом помощь может оказываться пенсионерам и инвалидам, уже не работающим, а также многодетным семьям, но в этом случае максимальная необлагаемая НДФЛ сумма составит 3000 рублей. Обычно такая норма прописывается в коллективном договоре и предполагает выдачу матпомощи на основании полученного от бывшего работника заявления.

Заявление на материальную помощь

Существуют и другие возможности получения денежной помощи от действующего или бывшего работодателя, однако для этого помимо заявления от работника требуется решение специальной комиссии, которой организация выделяет определенную сумму для распределения в виде материальной помощи. Деньги выдаются определенным категориям работников согласно приказу директора о выплате. Потенциальным получателям денег следует предъявить документы, которые подтверждают необходимость в получении матпомощи.

Также Вам будут интересны следующие статьи:

По данной ссылке вы можете бесплатно скачать «Образец заявления на материальную помощь » в формате doc, размером 9,5 КБ.

Иногда складываются ситуации, когда срочно нужны деньги. Если вы работаете или учитесь, вполне логично обратиться за помощью к работодателю или руководству учебного заведения. При достаточно уважительной причине, которая заставила вас просить о материальной поддержке, работодатели, как правило, не отказывают в поддержке.

Такой причиной может стать рождение ребенка, свадьба, смерть близкого человека, несчастный случай, тяжелое финансовое положение, болезнь. Работодатель не обязан предоставлять нужную сумму, во всяком случае, он определяет размер помощи, которую может оказать.

Внутренние локальные документы организации (коллективный договор, положение об оплате труда) должны предусматривать основания и порядок выплаты материальной помощи.

Сотрудник, студент, бывший работник, претендующий на материальную помощь, обращается к работодателю с заявлением, в котором указывает причины, побудившие его обратиться за помощью.

В отдельных случаях к заявлению следует приложить документы, подтверждающие причину обращения, например, копию свидетельства о рождении или браке. Руководитель рассматривает заявление и принимает решение о его удовлетворении и сумме материальной помощи. На основании его решения будет издан приказ.

Источник материальной помощи в государственных учреждениях - бюджетные средства, субсидии и средства от доходной деятельности. Для федеральных учебных заведений предусмотрены специальные средства, составляющие 25% фонда от фонда стипендий.

В Трудовом кодексе о материальной помощи ничего не сказано, но подавляющее большинство работодателей все-таки считают нужным оказывать финансовую поддержку своим подчиненным в сложных или, наоборот, радостных ситуациях. Формы такой поддержки возможны разные - от материальной помощи или премии без производственного повода до договора дарения денег.

От формы оказания материальной помощи зависит оформление документов и налоговые последствия для обеих сторон.

Порядок предоставления материальной помощиОказание материальной помощи не связано с результатами деятельности организации в целом и работника в частности. Поэтому данная выплата является исключительно социальной и в оплату труда не входит.

Характерные признаки материальной помощи:

Заявление на материальную помощь — это письменное обращение работника к работодателю с просьбой оказать финансовую поддержку в связи с каким-либо важным событием в жизни работника, требующим денежных вливаний. В частности, можно попросить об оказании материальной помощи в связи с рождением ребенка.

Рождение ребенка — это радостное событие, которое требует существенных денежных расходов. Разумно желание работника обратиться при этом к работодателю с просьбой поддержать материально. Как правило, по такому радостному и важному поводу руководство не отказывается помочь в финансовом плане.

Многие организации имеют локальные нормативные акты, в которых прописано, по какому поводу может быть оказана материальная помощь и в каком размере. Таким документом может выступать, например, коллективный договор. Материальная помощь может выплачиваться по случаю свадьбы, рождения ребенка, смерти родственника, тяжелой болезни и других значимых жизненных событий. Если подобных нормативных документов в организации нет, то работник может попытаться обратиться к руководству с просьбой оказать материальную помощь. Руководитель самостоятельно решит, может ли быть оказана такая помощь и в каком размере.

Руководитель может отказать работнику в просьбе, он имеет на это полное право, трудовое законодательство РФ не обязывает работодателей финансово поддерживать работников.

Просьба оказать помощь в связи с рождением ребенка должна быть выражена в письменном виде. Пишется заявление, в котором в свободном виде излагается суть обращения к работодателю.

Скачать образец заявления на материальную помощь в связи со смертью родственника можно по этой ссылке .

Как написать правильно?Заявление на материальную помощь при рождении ребенка адресуется руководителю организации.

В тексте заявления пишется просьба оказать материальную помощь и указывается основание для этого. Причиной выступает рождение ребенка. В качестве подтверждения того, что ребенок действительно родился прикладывается свидетельство о рождении.

Заявление подписывается, ставится дата, после чего документ передается по месту назначения.

Если материальная помощь является делом добровольным для работодателя (если конечно в коллективном договоре не прописано иное), то выплата единовременного пособия при рождении ребенка является обязательным. При этом работнику также нужно написать заявление на пособие при рождении ребенка .

Заявление поступает в кадровую службу организации (в канцелярию, секретарю, непосредственно руководителю). Если руководитель принимает положительное решение об оказании материальной помощи в связи с рождением ребенка, то на заявлении указывается распоряжение подготовить приказ на выплату помощи и прописывается конкретная сумма, которая должна быть выплачена работнику.

Желаемую сумму работник может прописать в тексте заявления, однако, работодатель может принять самостоятельное решение о размере материальной помощи.

Подготавливается приказ на выплату материальной помощи, на основании которого работник сможет в кассе предприятия получить причитающиеся ему денежные средства.

Пример заявление на оказание материальной помощи в связи с рождением ребенка:

Директору ООО «Артель»

От кладовщика Иванова А.А.

Прошу оказать мне материальную помощь в связи с рождением 27 сентября 2015 года в моей семье сына Иванова Андрея Антоновича.

Приложение: копия свидетельства о рождении ребенка

Заявление на материальную помощь при рождении ребенка образец — скачать .

Теплова Н. А.. эксперт журнала «Упрощенка»

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН.

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Документальное оформлениеЧтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

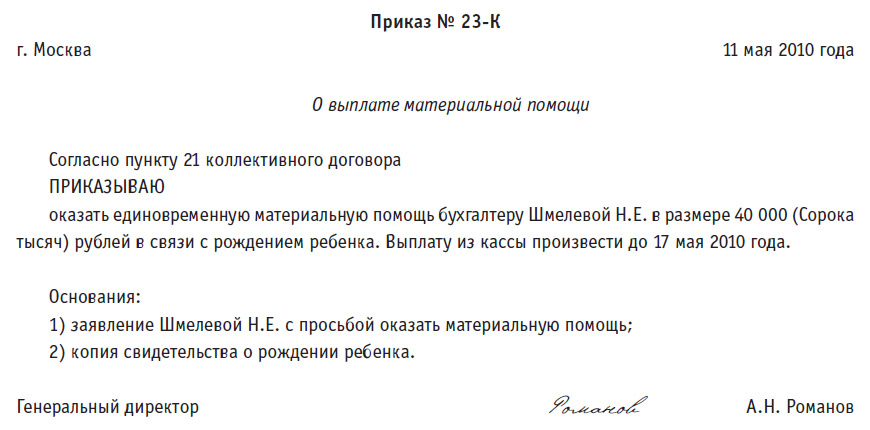

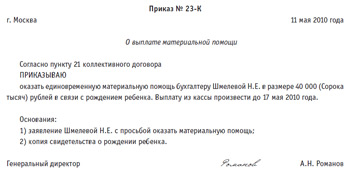

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты. Образцы заявления и приказа представлены на рис. 1 и 2.

Рис. 1. Образец заявления об оказании материальной помощи

Рис. 2. Образец приказа об оказании материальной помощи

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ). Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Также не облагается материальная помощь, выплаченная:

До 2010 года срок оказания финансовой поддержки в связи с рождением (усыновлением или удочерением) ребенка был не ограничен. То есть когда бы ни была произведена выплата, не превышающая 50 000 руб. она не облагалась НДФЛ. Теперь НДФЛ не удерживается лишь с выплаты, осуществленной в течение года после рождения (усыновления или удочерения). Такие изменения введены Федеральным законом от 24.07.2009 № 213-ФЗ.

Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены. Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем. К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

Пример 1ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке. Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. - 4000 руб.) × 13%]. На руки водителю выдадут 7480 руб. (8000 руб. - 520 руб.).

Страховые взносы во внебюджетные фондыСогласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы? По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру, не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить.

Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы. Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):

работнику в связи со смертью члена его семьи;

Перечень выплат, на которые не начисляются страховые взносы в ФСС России, утвержден постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Согласно пунктам 7 и 8 Перечня не облагается взносами на случай травматизма материальная помощь, оказываемая:

в связи со смертью работника или его близких родственников.

На заметкуМатериальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб. то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб. страховыми взносами не облагается. А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным. Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб. с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/081282@), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)). Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Налоговый учетОрганизации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб. начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

Пример 2ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

В 2010 году взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на медицинское страхование «упрощенцы» не уплачивают (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ)

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. - 4000 руб.) × 13%], а взносы — 840 руб. [(10 000 руб. - 4000 руб.) × 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. × 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах.

НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога.

Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года

Заявление на оказание материальной помощи пишется произвольно, в случае отсутствия в бухгалтерии бланк а. то можно составить е го от руки. Представляется, по согласованию бухгалтера, непосредственно руководителю. директору начальнику. Размер материальной помощи для оздоровления определяется лично руководителем, с учетом платежной способности самой организации, предприятия, но не менее должностного оклада.

Материальная помощь не является обязательной в коммерческих структурах. на усмотрение и платежную способность само й организации. Обяз ательная в ы плата материальной помощи касается гос служащих, предусмотрено в ст. 35 ЗУ “О государственной службе”:

“Государственным служащим при предоставлении ежегодного отпуска выплачивается материальная помощь на оздоровление в размере должностного оклада”.

Заявление о предоставлении материальной помощи, пример или образец написания :

Руководителю _______________

____________________________

Фамилия инициалы работника,

должность ____________________

подразделение _________________

Прошу Вашего разрешения о предоставлении мне материальной помощи, для оздоровления, ежегодный основной отпуск оформляю с _________________ по ____________________ г. сроком на ______ дн ей. за 2012 год.

« » декабря 2012 года ________/_________________

Главный бухгалтер: ________/__________________

Руководитель или директор: ________/__________________

Главная » Кадровые документы » Заявление на материальную помощь

Заявление на материальную помощьНередко на предприятиях возникает ситуация, когда работник нуждается в предоставлении ему материальной помощи, что может быть связано с семейными или иными обстоятельствами. В этом случае процедура выдачи средств должна быть оформлена документом – заявлением на материальную помощь.

Порядок оказания помощи сотруднику и членам его семьи может быть разным: работник может сам обратиться к администрации предприятия с просьбой, либо это может быть инициативой работодателя. Размер материальной выплаты назначается на усмотрение главы предприятия, он же имеет право решать, кому конкретно и в какие сроки ее выдавать.

Данный вид помощи является единовременным и носит индивидуальный характер. В этой связи сумма не включается в общую схему оплаты труда сотрудников предприятия. Источником материальных выплат могут быть резервные фонды организации либо нераспределенная прибыль.

Как составить заявлениеРаботнику, который нуждается в получении материальной помощи, следует составить заявление о ее выдаче, где необходимо отразить:

За оказанием материальной помощи имеют право обращаться и учащиеся средних и высших учебных заведений. Для этого необходимо составить аналогичное заявление с описанием всех обстоятельств, и подать его в администрацию ВУЗа или техникума, для рассмотрения руководством.

Текст заявления должен содержать четкое описание событий, причин и следствий, в результате которых возникла необходимость в получении работником или учащимся материальной помощи. В качестве подтверждения изложенных фактов рекомендуется приложить документы, которые бы стали свидетельством происшествия, болезни или сложной ситуации (справка пожарной охраны, МЧС, медицинского учреждения, выписка из протокола милиции и т.п.).

Поданное на имя руководителя предприятия заявление о выдаче материальной помощи рассматривается им в короткие сроки, после чего выносится решение о выплате или отказе. При положительном решении вопроса по предприятию издается приказ, где указывается сумма денежной помощи, фамилия, имя и отчество получателя средств, а также сроки проведения выплаты.

Поделитесь с коллегами: