Рейтинг: 4.8/5.0 (1854 проголосовавших)

Рейтинг: 4.8/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Скачать бланк формы 6-НДФЛ 2016 бесплатно

Форма 6-НДФЛ утверждена Приказом Федеральной Налоговой Службы РФ от 14.10.2015 г. № ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядка по ее заполнению, а также формата и порядка представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в электронной форме".

Зарегистрирован в Минюсте РФ 30.10.2015 № 39578.

С 2016 года налоговые агенты должны ежеквартально подавать расчет сумм НДФЛ, исчисленных и удержанных с доходов физических лиц.

Работодатели должны ежеквартально отчитываться по НДФЛ с 1 января 2016 года

Налоговые агенты обязаны в течение месяца, следующего за первым кварталом, полугодием и девятью месяцами, подавать в инспекцию расчет исчисленных и удержанных сумм НДФЛ (п. 2 ст. 230 НК РФ в новой редакции). Расчет за год подается не позднее 1 апреля следующего года. В указанном документе отражается обобщенная информация по всем ФЛ: суммы начисленных и выплаченных им доходов, предоставленные им вычеты, исчисленные и удержанные суммы налога, а также другие данные, которые нужны для определения суммы НДФЛ. Расчет представляется в электронной форме. Однако если численность физлиц, получивших доходы от налогового агента за год, до 25 человек, то он может подать этот документ на бумажном носителе (абз. 7 п. 2 ст. 230 НК РФ). Источник: ФНС.

Новое от 18.05.2016:

Федеральная Налоговая Служба подготовила проект приказа о внесении изменений в форму 6-НДФЛ и порядок ее заполнения. Предполагается, что изменения вступят в силу в январе 2017 года. regulation.gov.ru

С 2016 года вводится ежеквартальная отчетность для налоговых агентов по НДФЛ (см. «Как с 2016 года изменится отчетность налоговых агентов по НДФЛ »). Новый отчет должны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками. Для этого налоговики утвердили форму расчета 6-НДФЛ. порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (приказ ФНС России от 14.10.15 № ММВ-7-11/450@. зарегистрирован в Минюсте России 30.10.15). К сожалению, порядок заполнения 6-НДФЛ не отвечает на многие вопросы, которые возникают при составлении расчета. Один из таких вопросов ФНС России разъяснила в письме от 13.11.15 № БС-4-11/19829. Давайте посмотрим, как на основании этих документов следует заполнить форму 6-НДФЛ, а также отметим некоторые вопросы, связанные с заполнением расчета, на которые пока нет однозначных ответов.

Расчет 6-НДФЛ должен содержать обобщенную налоговым агентом информацию по всем физическим лицам, которые получили от него доход. В расчете указываются: суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и другие данные (новая редакция п. 1 ст. 80 НК РФ). В отличие от справки 2-НДФЛ новый расчет нужно сдавать не за каждого работника, а в целом по организации.

Расчет 6-НДФЛ представляется не позднее последнего дня месяца, следующего за первым кварталом, полугодием и девятью месяцами года, а годовой расчет — не позднее 1 апреля (новая редакция п. 2 ст. 230 НК РФ). Таким образом, первый раз отчитаться по форме 6-НДФЛ надо за I квартал 2016 года. Поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни, значит, расчет 6-НДФЛ за I квартал 2016 года нужно будет сдать не позднее 4 мая (п. 7 ст. 6 НК РФ, см. «Правительство РФ утвердило перенос выходных дней в 2016 году »).

Состав расчета 6-НДФЛНовый расчет состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Все разделы формы обязательны для заполнения.

Расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год на основании данных, которые содержатся в регистрах налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ). Напомним, что отсутствие налоговых регистров по НДФЛ контролеры могут посчитать грубым нарушением правил учета доходов и расходов и выписать налоговому агенту штраф по статье 120 НК РФ (п. 2 письма ФНС России от 29.12.12 № АС-4-2/22690 ).

Титульный листРассмотрим порядок заполнения строк на титульном листе.

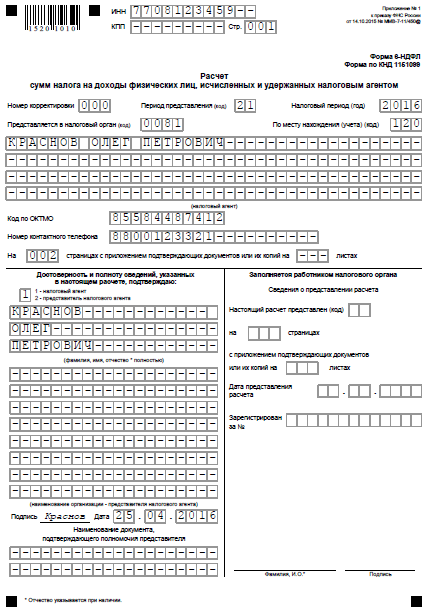

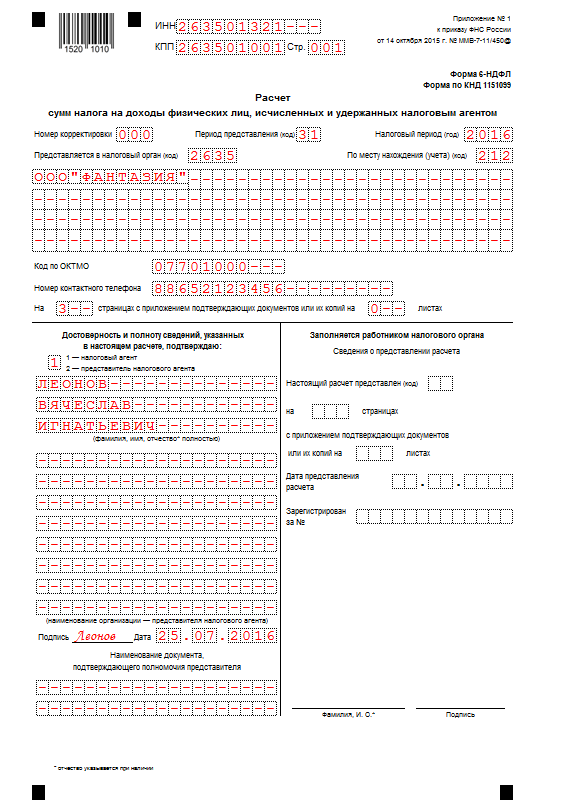

Реквизиты налогового агентаВ верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению — КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет — полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Строка «Налоговый период»В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год — например, 2016).

Строка «Представляется в налоговый орган»В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 — код региона, 32 — код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации — код «220».

Строка «Код по ОКТМО»Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.13 № 159-ст ).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ). Также см. «Принят закон, обязывающий предпринимателей на ЕНВД или ПСН перечислять НДФЛ за работников по месту ведения деятельности ».

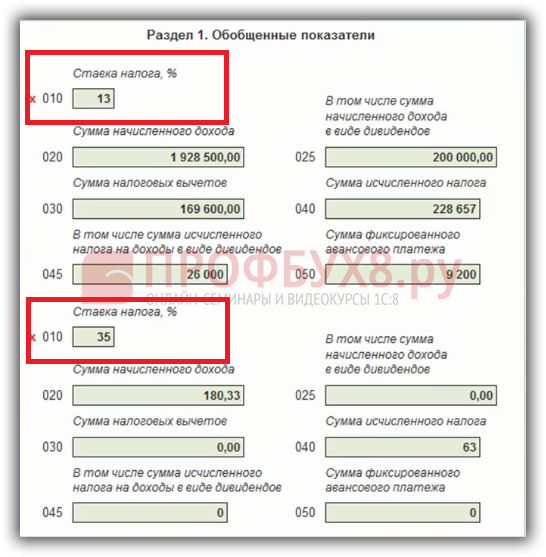

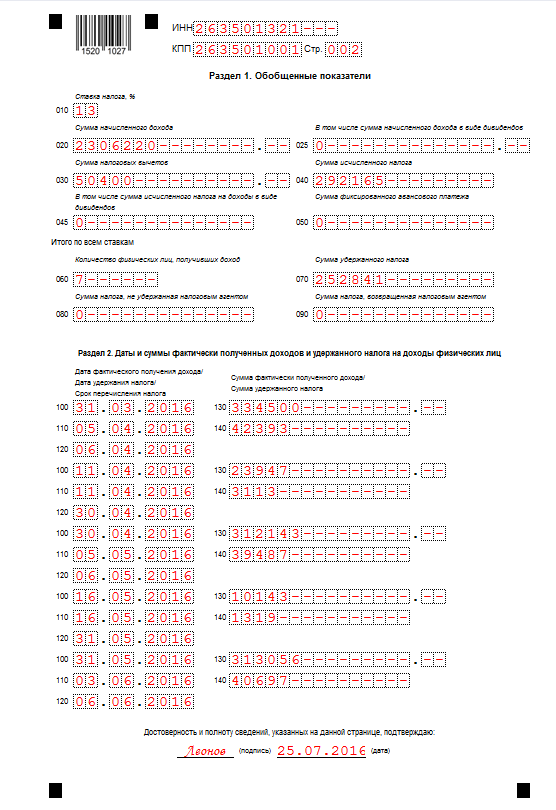

Раздел 1«Обобщенные показатели»В разделе 1 расчета 6-НДФЛ нужно указать суммы начисленного всем физлицам дохода, налоговых вычетов, исчисленного и удержанного НДФЛ и другие показатели. Для удобства понимания структуры раздела мы разбили его на два блока:

В блоке 1 нужно распределить по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%). Напомним, что основная ставка НДФЛ составляет 13%. Она применяется к заработной плате резидентов РФ, граждан из стран ЕАЭС, иностранцев из «безвизовых стран», которые получили патент, и в некоторых других случаях. По такой же ставке с 2015 года облагаются дивиденды, выплаченные резидентам РФ (ст. 224 НК РФ).

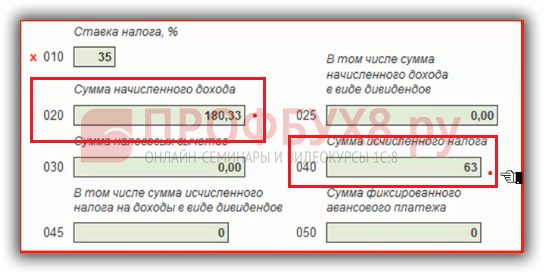

В строке 010 указывается ставка по НДФЛ.

По строке 020 отражается весь доход работников нарастающим итогом с начала года (учитываются те доходы, при выплате которых работодатель признается налоговым агентом). В строке 025 нужно выделить доходы в виде дивидендов, полученные всеми сотрудниками.

В строке 030 показывается общая сумма вычетов по всем работникам нарастающим итогом с начала года.

В строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года. Данная сумма определятся так: общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010). В строке 045 показывается сумма исчисленного налога по дивидендам.

В строке 050 указывается сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Строки блока 2 — это итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ (суммы отражаются также нарастающим итогом с начала налогового периода). Если в расчете 6-НДФЛ может быть несколько блоков 1 (в зависимости от количества применяемых налоговых ставок), то блок 2 всегда будет один — на первой странице раздела 1 расчета (п. 3.2 Порядка заполнения 6-НДФЛ).

Отметим, что в строке 060 указывается общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ. Если в течение одного календарного года работник был уволен и принят на работу снова, то показатель строки 060 корректировать не надо (п. 3.3 Порядка заполнения 6-НДФЛ). Например, в первом квартале был начислен доход 20 работникам. В апреле пять человек уволились, а в мае на работу устроились шесть человек, причем двое из числа тех, которые уволились в апреле. В этом случае в строку 060 расчета 6-НДФЛ за полугодие нужно внести число 24.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»Сразу отметим, что раздел 2 расчета вызывает больше всего вопросов. В этом разделе нужно отразить даты фактического получения дохода и удержания НДФЛ, а также предельные сроки перечисления налога. Кроме этого, следует указать суммы полученного всеми сотрудниками дохода и удержанного налога.

В разделе 2 можно условно выделить одинаковые блоки с повторяющимися сроками. Чтобы заполнить этот раздел, нужно распределить общий доход работников с начала года по датам и для каждой даты составить такой блок.

ФНС России в письме от 13.11.15 № БС-4-11/19829 (далее — письмо № БС-4-11/19829) разъяснила, что при заполнении строки 100 «Дата фактического получения дохода» следует учитывать положения статьи 223 НК РФ.

В связи с этим напомним, что с 2016 года исчислять НДФЛ нужно будет нарастающим итогом, но только не по итогам каждого месяца (как сейчас), а на дату фактического получения дохода (п. 3 ст. 226 НК РФ, см. «Как с 2016 года изменятся правила исчисления, удержания и перечисления НДФЛ налоговыми агентами »). Дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов:

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

Исчисленный на дату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Данная норма будет действовать и в 2016 году. При этом появится уточнение о том, что при выплате дохода в натуральной форме или получении дохода в виде материальной выгоды исчисленная сумма налога удерживается за счет любых доходов, выплачиваемых физлицу в денежной форме.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

С 1 января 2016 года вводится общее правило — налоговые агенты будут обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. Удержанный с этих выплат НДФЛ следует перечислить не позднее последнего числа месяца, в котором они выплачены (новая редакция п. 6 ст. 226 НК РФ).

В строке 120 раздела 2 расчета 6-НДФЛ нужно будет указать дату, не позднее которой должна быть перечислена сумма налога.

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2016 годаВ I квартале 2016 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2016 года (день выплаты), дата удержания НДФЛ — 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2016 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

Порядок заполнения 6-НДФЛ не разъясняет последовательности действий при заполнении расчета в различных ситуациях, с которыми может ежедневно сталкиваться бухгалтер. Не исключаем, что в будущем Порядок заполнения 6-НДФЛ будет дополнен или официальные органы дадут исчерпывающие разъяснения, которые помогут разобраться в том, как составить новый расчет. Но уже сейчас понятно, что формирование расчета 6-НДФЛ станет процессом, требующим особого внимания и дополнительных трудозатрат со стороны бухгалтера. А ведь за непредставление или несвоевременное представление расчета 6-НДФЛ возможны не только штрафы, но и приостановление операций по счетам налогового агента. Предусмотрены и штрафы за недостоверные данные в расчете (подробнее см. «Как с 2016 года изменится отчетность налоговых агентов по НДФЛ »).

Также напомним, что кроме новых ежеквартальных расчетов 6-НДФЛ налоговым агентам по-прежнему предстоит сдавать «индивидуальную» отчетность по НДФЛ по каждому работнику (не позднее 1 апреля года, следующего за отчетным). В настоящее время на регистрации в Минюсте находится приказ ФНС России от 30.10.15 № ММВ-7-11/485@. которым утверждена новая форма 2-НДФЛ. Ее нужно будет использовать при составлении «индивидуальной» отчетности по НДФЛ за 2015 год.

На наш взгляд, тем, кто планирует в следующем году отчитываться по НДФЛ «на бумаге», будет сложно обобщать в расчете 6-НДФЛ данные по всем сотрудникам, и при этом отдельно отражать информацию по налоговым ставкам, датам получения доходов, датам удержания и перечисления НДФЛ. Гораздо разумнее формировать и сдавать расчеты 6-НДФЛ с использованием веб-сервиса, где все необходимые данные по работникам будут «подтягиваться» в отчетность автоматически, без участия пользователя, после чего сформированный отчет можно будет проверить на наличие ошибок и отправить в инспекцию через интернет. Отметим, что если у налогового агента трудится 25 человек и более, то у него нет выбора способа представления отчетности — он обязан сдавать расчеты 6-НДФЛ в электронном виде по телекоммуникационным каналам связи (новая ред. п. 2 ст. 230 НК РФ; см. «ФНС: налоговые агенты, выплатившие в 2015 году доход в пользу 25 человек и более, обязаны сдать 2-НДФЛ через интернет »).

Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

Цитата (Дмитрий Томило): При заполнении 6-НДФЛ нужно также учитывать письмо МФ РФ и ФНС от 25 февраля 2016 г. № БС-4-11/3058@

Здравствуйте, Дмитрий! Действительно, это письмо следует учитывать при заполнении расчета. Я сослался на это письмо в своем предыдущем комментарии. Также у нас была новость - http://www.buhonline.ru/pub/news/2016/3/10838. При этом, на мой взгляд, многим будет полезно ознакомиться с обсуждениями, расположенными под этой новостью: http://www.buhonline.ru/forum/index?g=posts&m=1451307#1451307 .

Добрый день!

Дмитрий Томило. когда Вы оставляете комментарий, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

При заполнении 6-НДФЛ нужно также учитывать письмо МФ РФ и ФНС от 25 февраля 2016 г. № БС-4-11/3058@ "В отношении заполнения и представления формы 6-НДФЛ" где сказано:

"2. В отношении заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода."

Мы подготовили для новой формы 6-НДФЛ с 2016 года пример заполнения. Он очень поможет заполнить отчет, особенно в первый раз.С 2016 года о суммах НДФЛ с доходов физлиц нужно отчитываться в ИФНС ежеквартально по форме 6-НДФЛ. Форма утверждена приказом ФНС России от 14.10.15 № ММВ-7-11/450. В этом же документе приведен электронный формат и порядок заполнения.

В этой статье вы найдете:

Отчитаться по всем формам поможет журнал «Российский налоговый курьер». Изучите возможные варианты подписки .

На что обратить внимание в новой форме 6-НДФЛРаздел 1 формы 6-НДФЛ заполняется отдельно по каждой налоговой ставке (13, 15, 35%), если имел место доход, облагаемый по разным ставкам, за исключением строк 060-090. По строкам 060-090 итоговые показатели по всем ставкам заполняются на первой странице.

В разделе 2 новой формы 6-НДФЛ отведено целых три поля для указания дат. Это строки 100, 110 и 120.

По строке 100 указывается дата фактического получения дохода. Напомним: в случае с зарплатой это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

По строке 110 указывается дата, когда налог удержан. В целях налогового учета такой датой является дата непосредственной выплаты дохода (п. 4 ст. 226 НК РФ).

И по строке 120 указывается срок перечисления налога, то есть дата, не позднее которой необходимо уплатить исчисленный и удержанный НДФЛ в бюджет. Напомним: с 2016 года действуют новые сроки уплаты НДФЛ (п. 6 ст. 226 НК РФ). Так, НДФЛ с зарплаты в 2016 году уплачивается не позднее дня, следующего за днем ее выплаты. Например, 5-го числа вы перечислили зарплату сотруднику. 5-е число в этом случае нужно указать как дату удержания НДФЛ, а 6-е число – как срок перечисления налога. При определении крайнего срока уплаты налога руководствуйтесь общим правилом: если установленная дата уплаты налога выпадает на выходной или нерабочий праздник, то крайний день платежа переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Вот еще несколько статей и документов, которые точно пригодятся в работе бухгалтера: Как проверить правильность заполнения 6-НДФЛ с 2016 годаКонтрольные соотношения формы 6-НДФЛ утверждены письмом ФНС России от 10.03.16 № БС-4-11/3852@. С помощью контрольных соотношений налоговые агенты могут самостоятельно проверить расчет на наличие в нем ошибок. По этому же документу проверять заполнение формы будут сами налоговики.

Правда, это уже третьи по счету за последние три месяца контрольные соотношения по форме 6-НДФЛ. Не исключено, что будут еще изменения.

Еще один вариант - посмотрите наш пример заполнения 6-НДФЛ с 2016 года.

6-НДФЛ с 2016 года пример заполненияЧтобы вам было проще разобраться, посмотрим пример заполнения 6-НДФЛ с 2016 года .

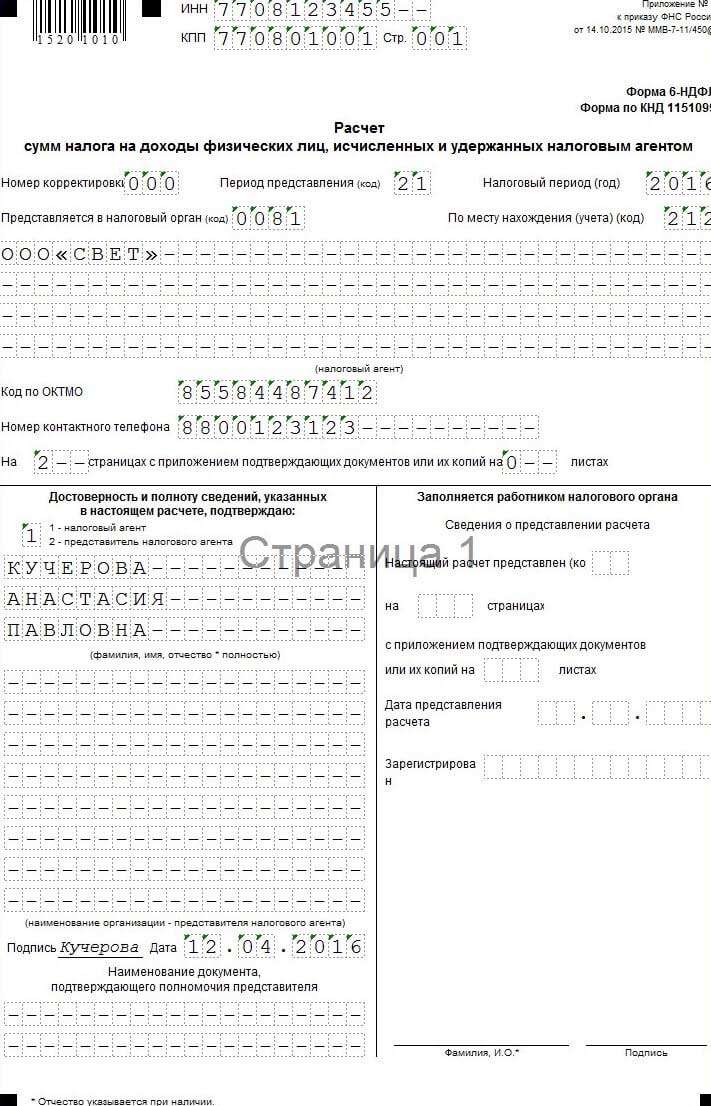

Как заполнить форму 6-НДФЛ на примере отчета за 1 квартал 2016 года. ООО «Свет» за 1 квартал 2016 года выплатило 90 000 руб. трем сотрудникам (по 10 000 руб. в месяц каждому). Итого сумма фактически полученного дохода в месяц – 30 000 руб.

Один из работников получает детский вычет (1400 руб. в месяц, за квартал суммарный вычет – 4200 руб.). НДФЛ за 1 квартал 2016 года с учетом предоставляемого вычета составил 11 154 руб. [(90 000 руб. - 4200 руб.) x 13%]. Сумма налога с учетом вычета в месяц – 3718 руб.

НДФЛ был исчислен и перечислен в бюджет: за январь – 5 февраля, за февраль – 4 марта и за март – 5 апреля.

На основании приведенных данных бухгалтер заполнил форму 6-НДФЛ за 1 квартал 2016 года следующим образом.

Как сдать идеальный отчет 6-НДФЛ за 3 квартал: 6-НДФЛ с 2016 года пример заполнения.

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год. Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным. Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛРассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Как заполнить 6-НДФЛ: титульный листЮрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» - 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

Суммы в разделе 1 указывают с начала года нарастающим итогом.

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

Следующий рабочий день после выплаты

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛОтчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

03.04.2017 г. (перенос с 01.04.2017 г.)

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета. Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП.

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ). За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Контрольные соотношения отчетности 6-НДФЛДля проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

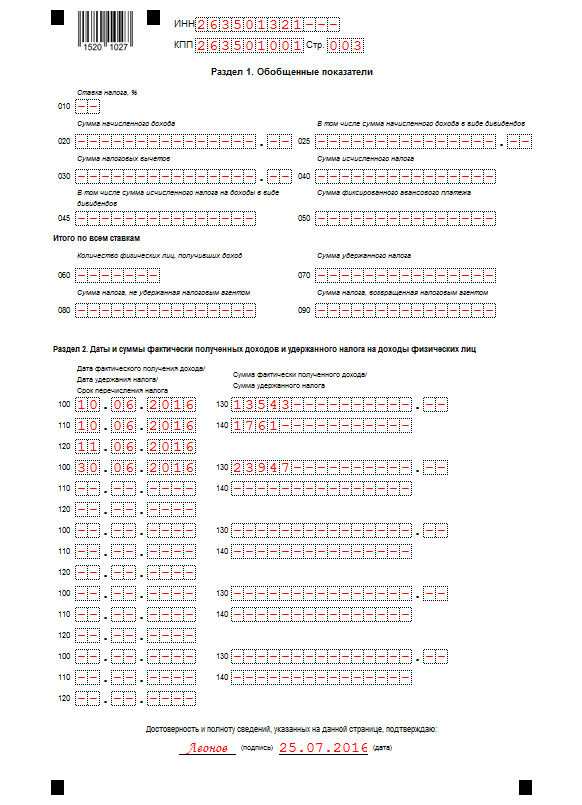

Зарплату по итогам календарного месяца «Фантазия» выплачивает 5 числа каждого следующего месяца. Доходы в 1 разделе 6-НДФЛ бухгалтер «Фантазии» отразил нарастающим итогом за все 6 месяцев, а во 2 разделе зафиксированы данные только за апрель-июнь 2016 г. учитывая зарплату за март 2016 г. которую «Фантазия» выплатила в апреле.

Обратите внимание: для выплат за апрель-июнь 2016 г. бухгалтеру «Фантазии» не хватило строк 100-140 в разделе 2, поэтому он составил дополнительный лист 003.

Если у вас возникают сложности при заполнении этой отчетности, рекомендуем получить бесплатную консультацию от специалистов 1С:БО.

Sasha on 24.05.2016 - 16:20 в Документы

С 2016 в России появился новый порядок сдачи отчетности, работодатели должны ежеквартально предоставлять данные по суммам начисленного и выплаченного в бюджет налога. Помимо действующей декларации 2 НДФЛ дополнительно вводиться новый формат 6 НДФЛ, отчет обязаны сдавать в ИФНС все организации. В соответствии со свежими новостями изменения связаны с поправками, внесенными встатью 230 НК.

6 ндфл с 2016 годаФорма 6 ндфл с 2016 года пример заполнения можно смотреть в интернете, может помочь такжеконсультант, бланк документа можно скачать по ссылке бесплатно. Что это такое, как заполнить декларацию, для чего нужен отчет, кто его сдает, как заполнять, как будет формироваться, какие изменения? Всю эту информацию можно узнать в статье.

Какой порядок появился в 2016 годуПорядок заполнении отчетности утвержден в 2015, справка не отменяет при этом сдачу готовой отчетности 2-НДФЛ. Основное отличие заключается в том, что 2-НДФЛ представляется на отдельное физическое лицо, а в форме 6-НДФЛ указываются сведения по всем сотрудникам.

Какие измененияВ соответствии с ФЗ справку 6 НДФЛ с зарплаты нужно заполнять с 2016 года. Нововведение оценивается специалистами положительно, способ обеспечит лучший контроль организаций и предотвратит случаи уклонения и утаивания налоговых выплат с зарплат сотрудников.

В 2106 году предприниматели будут подавать эту форму отчетности в первый раз, изменений при заполнении пока нет, так как он появился только в этом году.

6 ндфл новая отчетность для всех работодателейКто подает отчет? Форму 2 Ндфл должны сдавать все компании-налоговые агенты, в том числе индивидуальные предприниматели. Документ для подачи в ФНС состоит из трех разделов:

Справку 6-НДФЛ за наемных работников обязаны предоставлять в налоговые органы все компании-налогоплательщики, расчеты производятся в программе 1 С ЗУП.

В соответствии с письмом № БС-4-11/4958 от 23.03.2016 отчет должны сдавать предприятия, выплатившие за отчетный период зарплату работникам, нулевую отчетность предоставлять необязательно, так как этот сбор должны выплачивать в бюджет только налоговые агенты.

Предприятия,которые не начисляли и не выплачивали зарплату, к категории налоговых агентов не относятся. Точную информацию рекомендуется узнать в своей налоговой инспекции, так как по результатам опроса 24 инспекций в разных регионах, во многих их них отчет будут ждать.

Когда сдавать отчет?В первый раз отчет нужно сдать до 04.05.2016 года, далее ежеквартально в нарастающем режиме. За нарушение сроков компания должна выплатить штраф тысячу рублей за каждый месяц, за предоставление ложных сведений — 500 рублей. Через 10 дней просрочки налоговая инспекция имеет полномочия на приостановку операций по счетам и переводы электронных средств.

Форма 6 НДФЛ с 2016 года образец заполненияПеред сдачей отчетности приходиться ознакомляться с инструкцией, по этой форме должны отчитываться все организации — налоговые агенты, вне зависимости от сферы деятельности. 6 ндфл образец заполнения смотреть можно бесплатно по ссылке здесь:

При заполнении новой формы нужно соблюдать определенные правила, денежные суммы указываются исключительно в рублях, копейки округляются по стандартным правилам (если меньше 50 — в меньшую сторону, больше 50 — в большую).

На бланке не должно быть ошибок, зачеркиваний и следов корректора, при помарках бухгалтер должен брать новый лист. Информация вносится темными чернилами, в пустых клетках прочерк. Декларация распечатывается на одной стороне листа, листы аккуратно скрепляются.

Как заполнить за работников?При заполнении отчета используется принцип нарастания (каждый квартал сумма за предыдущий период суммируются, копейки округляются). Отчет сдают работодатели, заполняет бухгалтер. На титульном листе указываются ИНН, КПП, номер корректировки, период предоставления,налоговый период, номер налогового органа, код место нахождения (учета), полное наименование, кодпо ОКТМО, номер телефона с кодом города, количество листов.

Раздел 1 заполняется следующим образом:

Какие сроки сдачи справки? За первый квартал обязательный срок предоставления отчета — не позднее 4 числа мая, за первое полугодие — он должен быть подготовлен не позднее 01.08.2016, за период 9 месяцев — до 31 октября 2016, за год — не позднее 1 апреля следующего года.

Похожее