Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Приказ Росстата от 28.10.2013 N 428 (ред. от 23.10.2014) "Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые.

Форма N П-3 "Сведения о финансовом состоянии организации"

59. Форму федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных, муниципальных учреждений, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по форме по форме N П-3 заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, заполняют сведения по форме N П-3 на основании данных первичного учета в соответствии с настоящими Указаниями.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н.

Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения".

Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", вступившим в силу с 1 января 2013 года, должны осуществлять ведение бухгалтерского учета и бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим Законом. и представлять статистическую отчетность по форме федерального статистического наблюдения N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с данными Указаниями.

Указанные организации заполняют данные по форме федерального статистического наблюдения N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

Организации, одновременно применяющие несколько налоговых режимов (при этом, если один из них является упрощенной системой налогообложения), представляют статистическую отчетность по форме N П-3 в соответствии с пунктами 59 - 75.

Форма N П-3 заполняется в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, и предоставляется в территориальный орган Росстата по месту нахождения юридического лица. В соответствии с Гражданским кодексом Российской Федерации место нахождения юридического лица определяется местом его государственной регистрации.

(абзац введен Приказом Росстата от 23.10.2014 N 625)

Организации ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, форму N П-3 не представляют.

(абзац введен Приказом Росстата от 23.10.2014 N 625)

Наш каталог образцов документов, формы контрактов и должностных инструкций собран в этом разделе

В данном разделе собрана интересная информация (Образцы документов, договоров, должностных инструкций, исковых заявлений и т.д.). которая доступна для скачивания абсолютно бесплатно.

ДОГОВОР - образцы договоров

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ - типовые должностные инструкции

ИСКОВОЕ ЗАЯВЛЕНИЕ - образцы исковых заявлений

КОНТРАКТ - образцы контрактов

ОБРАЗЕЦ - образцы и формы разные

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ - требования к квалификации сотрудника

Блог о бодибилдинге Бодибилдинг, производители спортивное питание, фитнес и стероиды с отзывами и рекомендации, правильная нагрузка, питание и тренировки,

Каталог стоматологий в Челябинске и области Стоматологии в Челябинске с отзывами и рейтингом, сделай правильный выбор,

Большой каталог с уникальными готовыми Сочинениями Сочинения и изложения, краткие содержания и характеристики героев скачать бесплатно школьные работы, для 5,6,7,8,9,10,11 классов, сочинения на Украинском и Английском

Выбор районов города, отзывы о работе застройщиков, сравнения, где купить квартиру в Краснодаре Переезд в Краснодар, покупка квартиры и выбор места и района города помощь советы для желающих переехать, форум о Краснодаре и Краснодарском крае, снять арендовать жилье

Отдых в Сочи, п.Лоо, снять комнату, номер в июне, в июле, августе на море Гостевой дом Вишневый в Сочи цены на проживание, достопримечательности, бронирование гостиницы, подробности о Сочи и Лоо

Документы, бланки, образцы на сайте, скачать, бесплатно, формы, шаблоны Бланки договоров, должностных инструкций, образцы судебных исков Договора купли-продажи акций, недвижимости между физическими лицами и инструкции на разничные должности от бухгалтера и кладовщика до директора оптовой фирмы

Комплекты постельного белья, красивое с рисунком, из поплина и бязи с доставкой по городу Краснодару Интернет магазин постельного белья с доставкой по Краснодару и Сочи КПБ, купить, заказать, стоимость и цену смотрите на сайте по постельному белью, выбор размеров и цветов

Заказать доставку женской менструационной чаши в России по городам Менструальная чаша купить, привезти доставить, капа для месячных доставка, купить, заказать, дешево с гарантией, новое в женской гигиене, выбор и отзывы женщин

Банк требует застраховать ипотеку, оформи страховку на ипотечную квартиру, дом Страхование ипотеки в Челябинске и Копейске минимальные тарифы по страхованию, мы предложим дешевле, чем в Сбербанке, у нас минимальная комиссия

РазделыДОГОВОР - образцы договоров

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ - типовые должностные инструкции

ИСКОВОЕ ЗАЯВЛЕНИЕ - образцы исковых заявлений

КОНТРАКТ - образцы контрактов

ОБРАЗЕЦ - образцы и формы разные

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ - требования к квалификации сотрудника

Реклама на сайте:

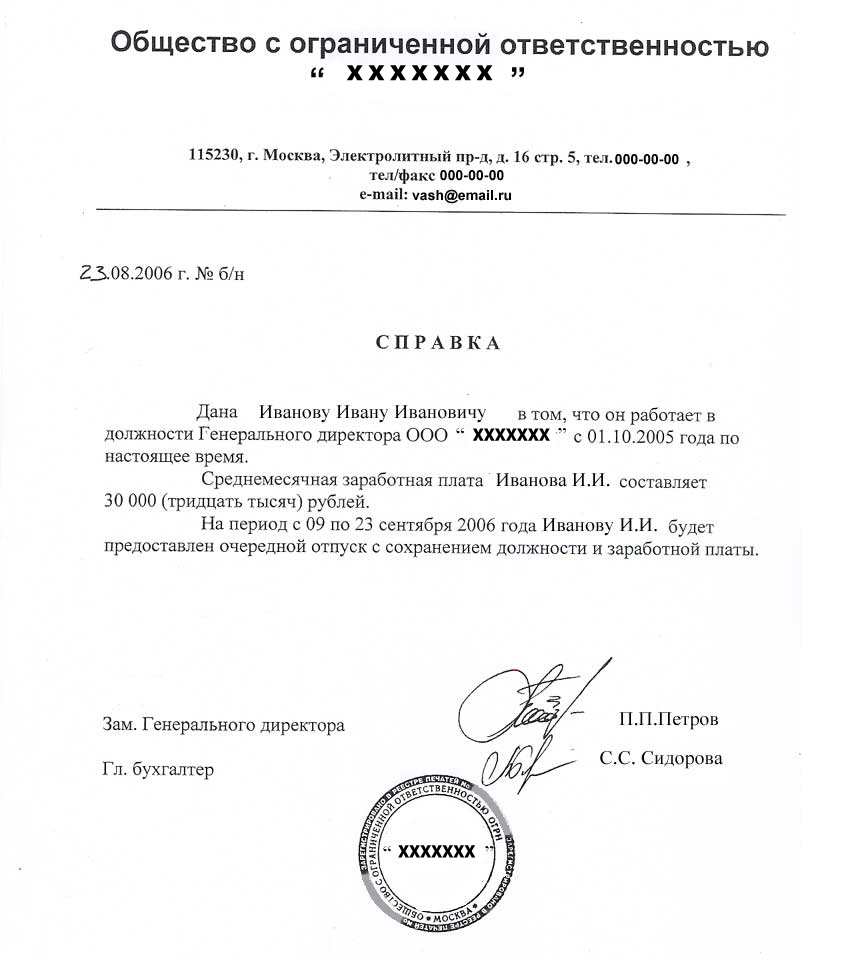

Как составить справку?

Справка – это документ, содержащий подтверждение событий, фактов. В делопроизводстве предприятия чаше всего составляются справки, подтверждающие работу и оплату труда работников. Руководство предприятия обязано выдавать по просьбе сотрудника справку о работе в данной организации.

Для удобства оформления можно подготовить справки формализованного вида на бланке формата А5, имеющие адресные данные предприятия и трафаретный текст.

Справки начинаются с указания в именительном падеже фамилии, имени и отчества (полностью) лица, о котором даются сведения, его должности.

В правом верхнем углу указывается место представления справки.

На справке должна обязательно стоять дата ее подписания. В тех случаях, когда ведется учет выдачи справок, ставят порядковый номер справки рядом с датой.

Одним из вариантов справки является справка, составленная по запросу руководства и содержащая информацию по производственной тематике, например, справка о динамике роста себестоимости продукции за квартал.

Справки, составленные по запросу внешних организаций, должны быть подписаны руководителем предприятия.

Справки по производственной тематике составляют в двух экземплярах, один из которых направляется адресату, второй – подшивается в дело.

Реквизиты справки следующие:

ОАО «Заря»

123000, Москва,

ул. Ак. Павлова, д. 20

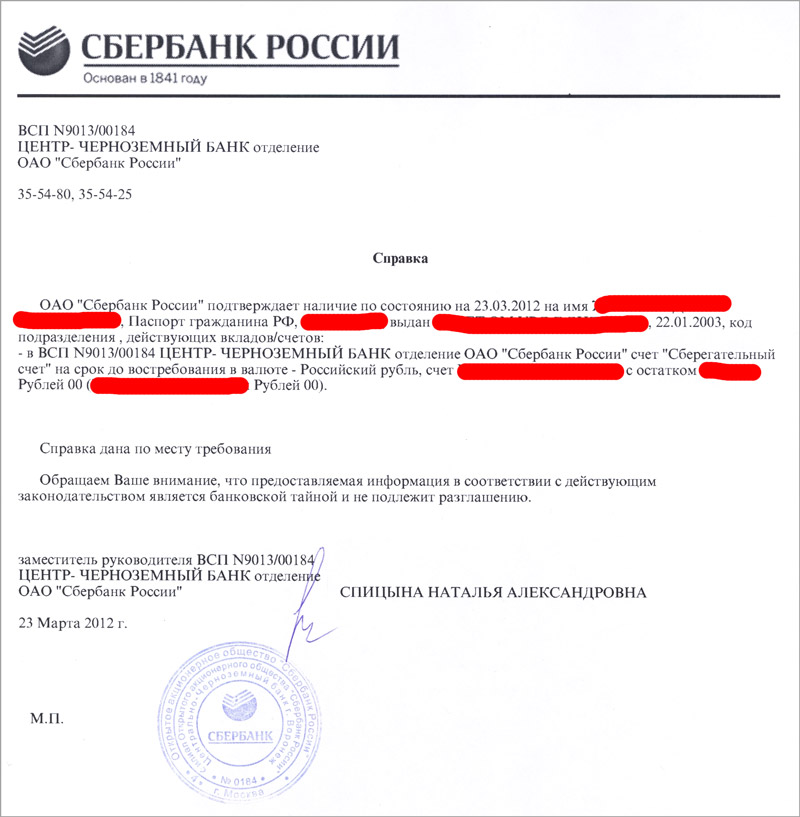

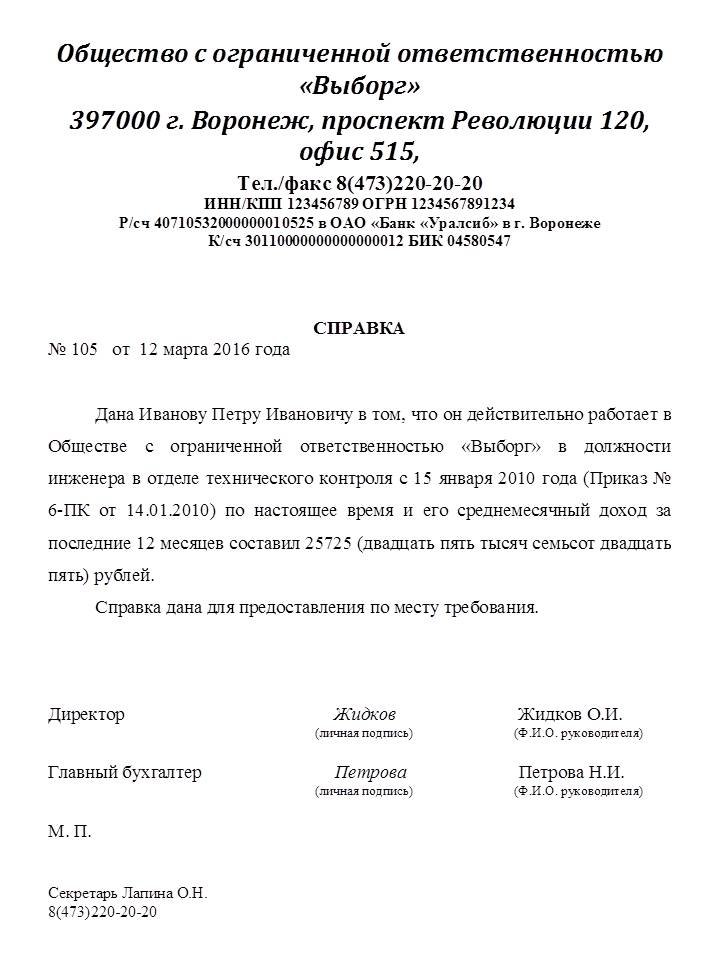

Существует очень много видов справок, их все можно разделить на две категории, это справки служебные и личные. Служебные справки представляют собой деловое письмо из одной организации в другую, которое содержит определенные сведения. Самый яркий представитель второй категории справок – это известная всем справка с работы, которая выдается работнику по его запросу для предоставления в различных учреждениях. В этой статье мы расскажем, как написать деловое письмо-справку. Образец справки с работы можно увидеть в конце статьи.

Мы не будем рассматривать виды справок, которые имеют постоянную и устоявшуюся форму, к примеру, справка по форме 2-НДФЛ, или справка о ДТП, форма которой утверждена приказом МВД России. Мы рассмотрим справки, которые выдаются коммерческой компанией своим сотрудникам или в ответы на различные запросы, поступившие от иных организаций.

Справки, о которых пойдет речь, являются деловыми письмами. Характерная черта делового письма– довольно жесткая структура, задаваемая реквизитами.Со стандартными правилами оформления реквизитов можно ознакомиться в статье о деловом письме. Повторяться мы не будем и уделим внимание только тем из них, которые имеют характерные именно для справки особенности. Такого вида письма оформляются на фирменном бланке и подписываются только руководителем предприятия или лицом, которое уполномочено на это.

Из реквизитов делового письма в справке присутствуют:

Адресат справки указывается обычным образом, описанным в статье про деловое письмо. В том случае если «долгоиграющая» справка, выдаваемая работнику компании, будет отправляться нескольким адресатам, для удобства можно обозначить их всех одной общепринятой фразой «Для представления по месту требования».

Заголовок к тексту (тема письма)Разберем тему письма. Ее можно и не указывать, в том случае, если текст справки является объемным, рекомендуем сформулировать тему и указать ее, как в обычном письме, например:

О подготовке объектов к осенне-зимнему сезону

О погодных условиях

Регистрационный номер, датаЕсли справка является одним из видов исходящего письма, то идет по тому же маршруту, что и письмо. В частности, регистрируется после подписания. В общем порядке происходит регистрация или нет, решать уже организации. Если справок предоставляется много, можно завести для них специальную учетную форму, но обычно необходимости в этом нет, и все письма-справки спокойно регистрируются в журнале учета исходящих документов.

Дата регистрации справки – это день подписания ее директором.

Текст справкиЗаголовок к тексту этого письма очень простой: СПРАВКА. Указывается он прописными буквами, возможно – полужирным шрифтом и по центру строки. Обращений к адресату по имени-отчеству справки не предусматривают.

Основная часть, или основной текстсправки, как и всегда, пишется только в официально-деловом стиле, четко, грамотно и коротко. Особенность текста в том, что в нем содержитсятолько одна фактическая информация. Никаких оценок, выводов, предложений справка не содержит.

Запрещено начинать текст справки с таких слов как «настоящим сообщаем, что….», и фразами, подобными этой. Эти слова совершенно ненужные, они не будут нести никакой смысловой и информационной нагрузки, зато превратят простое предложение в сложное.

ПриложениеПриложение к справке, если оно имеется, оформляется обычным образом:

Приложение: копия графика на 1 л. в 1 экз.

Что касается подписи, она оформляется, как и в самом обычном деловом письме. Есть одно исключение, если в справке содержаться сведения, которые относятся к финансовому состоянию организации или доходов сотрудников, подписывает такой документ не только руководитель компании, но и главный бухгалтер. В этом случае подписи заверяются печатью организации.

Приведем образцы справок

2. Справка с работы

Очень полезный у Вас сайт, много нужной деловой информации, спасибо.

В студенчестве был такой предмет делопроизводство! обучали написанию документов!

Спасибо, все очень доступно и подробно изложено!

Очень полезная статья. Возникнет необходимость, обязательно зайду на ваш сайт.

Много всего и по теме ) очень нужная информация всё написано понятно и приятно читать + образцы. ОЧЕНЬ нужный сайт. СПАСИБО ВАМ.

Добрый день, Елена! Огромное спасибо за позитивный отзыв!))

Здравствуйте. Недавно устроилась га работу в гос структуру секретарем. До меня человек который работал устроил бардак в папках. ((. Дело в том что здесь есть номенклатура, на которую никто. грубо говоря, «не обращает внимания.» Тут ведется внутренняя переписка, такие как письма-заявки, исходящие письма-заявки в организации; тут пишут заявления, докладные, служебн, объяснительн письма. Вопрос:

1) заявки, как входящие так и исходящие; докладные, объяснительн, заявления от работников, служебные письма регистрировать в папке Исходящие или же для каждого создавать папку отдельно? А как быть со Справкой по месту требования? (их тоже пришивать во Входящие?) 2) Приходят факсограммы и факсы, но их тут пришивали в папку Входящие. Как быть, тут просто и заявления подшиты во входящую папку? Объясните пож-та. спасибо.

Здравствуйте, Мария!

В первую очередь нужно отделить внешние документы от внутренних. Внешние — это переписка с другими организациями. Внутренние — это все коммуникации внутри компании. Внешние и внутренние документы учитываются отдельно. Нужно завести 1) журнал регистрации входящих документов (внешних) и 2) журнал регистрации исходящих документов (внешних). В этих двух журналах регистрировать только письма, которые выйдут из вашей организации и поступят в нее. Внутренние документы обычно учитываются в одном журнале. Вот здесь статья об этом.

Статьи по рубрикам

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

СПРАВКА

о финансовом состоянии по _______________

_________________________________________

по состоянию на _________________________

1. Выручка от реализации, валовые доходы (торговые скидки,

наценки, надбавки)

1.1. Налоги из выручки, валовых доходов

2. Себестоимость продукции, издержки обращения - всего

2.1. средства на оплату труда, отнесенные на себестоимость,

издержки обращения

2.2. амортизационные отчисления

2.3. прочие расходы, не относимые к материальным затратам, -

всего

2.4. материальные затраты в себестоимости, издержках

обращения - всего

из них:

оплата за энергию

оплата за сырье, материалы

оплата за топливо

2.5. налоги, относимые на себестоимость, издержки обращения

2.6. другие обязательные платежи, относимые на

себестоимость, издержки обращения

2.7. ВСЕГО налоговых и других обязательных платежей,

относимых на себестоимость, издержки обращения

(стр.2.5 + стр.2.6)

3. Внереализационные доходы (убыток)

4. Балансовая прибыль (доходы), убыток

(стр.1 - стр.1.1 - стр.2 +/- стр.3)

4.1. Налог на недвижимость

4.2. Льготируемая прибыль

5. Прибыль (доходы), рассчитанная для налогообложения

(стр.4 - стр.4.1 - стр.4.2)

5.1. Налоги и другие платежи в бюджет, уплачиваемые за счет

прибыли (доходов)

Из них:

налог на прибыль

налог на доходы

налог на недвижимость

6. Прибыль (доходы), остающаяся в распоряжении предприятия

7. ВСЕГО налогов и других обязательных платежей:

начисленных в бюджет

(стр.1.1 + стр.2.7 + стр.4.1 + стр.5.1)

в том числе уплаченных в бюджет

1. Стоимость основных средств (остаточная)

2. Фактическая рентабельность (в процентах)

3. Средства на оплату труда, включая все источники выплаты

в денежном и натуральном выражении

4. Численность работников (всего), чел.:

по основной деятельности

совместителей

работающих по договорам подряда и др.

средняя зарплата на 1 работника

средняя зарплата руководящего состава

5. Наличие дебиторской задолженности - всего

В том числе:

с покупателями и заказчиками

по платежам в бюджет

по оплате труда

6. Долгосрочные кредиты банка

7. Краткосрочные кредиты банков

8. Наличие кредиторской задолженности - всего

В том числе:

за товары, работы и услуги

по платежам в бюджет

Фонд социальной защиты населения

фонд содействия занятости

Государственный таможенный комитет

за неоплаченную электроэнергию

по заработной плате

предварительная оплата

9. Остаток денежных средств на счетах в банке на:

расчетном

валютном

депозитном

других счетах

в кассе

_______________________________________________________________________

___________________________________ _______________

(должность руководителя, подпись) (И.О.Фамилия)

Главный бухгалтер _______________ _______________

(подпись) (И.О.Фамилия)

М.П.

______________________

(дата)

Заверено

Начальник (заместитель) инспекции

Министерства по налогам и сборам

по _________________________________ _______________ _______________

(подпись) (И.О.Фамилия)

М.П.

______________________

(дата)

/

но она давно устарела.

Я хочу обратить внимание модератора на это сообщение, потому что:

Об утверждении Инструкции по учету личных денег и других ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах Федеральной службы исполнения наказаний

Приказ Минюста России

Бюллетень нормативных актов федеральных органов исполнительной власти, N 4, 22.01.2007

08 декабря 2006

Об утверждении Инструкции по учету личных денег и других ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах Федеральной службы исполнения наказаний

МИНИСТЕРСТВО ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 8 декабря 2006 года N 356

Об утверждении Инструкции по учету личных денег и других ценностей,

принадлежащих осужденным, подозреваемым и обвиняемым, находящимся

в исправительных учреждениях и следственных изоляторах

Федеральной службы исполнения наказаний

В целях приведения нормативных правовых актов, регулирующих деятельность Федеральной службы исполнения наказаний, в соответствие с действующим законодательством, реализации указов Президента Российской Федерации от 09.03.2004 N 314 "О системе и структуре федеральных органов исполнительной власти" (Собрание законодательства Российской Федерации, 2004, N 11, ст.945) и от 13.10.2004 N 1314 "Вопросы Федеральной службы исполнения наказаний" (Собрание законодательства Российской Федерации, 2004, N 42, ст.4109), а также совершенствования учета личных денег и ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах,

2. Федеральной службе исполнения наказаний (Калинин Ю.И.) обеспечить исполнение утвержденной Инструкции в ФСИН России.

3. Контроль за исполнением приказа возложить на заместителя Министра Хлупина О.Ю.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

18 декабря 2006 года,

регистрационный N 8610

УТВЕРЖДЕНА

приказом Министерства юстиции

Российской Федерации

от 8 декабря 2006 года N 356

1. Действие Инструкции по учету личных денег и других ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах ФСИН России (далее - Инструкция), распространяется на осужденных, отбывающих наказание в исправительных учреждениях (далее - ИУ), подозреваемых и обвиняемых, находящихся в следственных изоляторах (далее - СИЗО), и регулирует вопросы:

- учета личных денег;

- учета и хранения личных ценностей;

- контроля за движением личных денег и ценностей.

2. Ответственность за правильную организацию работы по учету и хранению личных денег и ценностей перечисленной категории лиц несет начальник ИУ, СИЗО (далее - учреждения).

II. Учет личных денег3. Учету подлежат денежные средства:

- добровольно сданные для хранения подозреваемыми или обвиняемыми при поступлении в следственный изолятор;

- внесенные в кассу учреждения на лицевой счет осужденного;

- изъятые из писем, посылок, бандеролей по акту;

- поступившие по почтовым и телеграфным переводам, через банк;

- заработанные в учреждении и т.д.

4. Для учета личных денег бухгалтерией учреждения открывается лицевой счет (приложение 1) с вкладышем (приложение 2). Лицевому счету присваивается номер, состоящий из начальной буквы фамилии осужденного и номера личного дела, который регистрируется в оборотной ведомости движения личных денег (приложение 3) .

Зачисление денег на лицевой счет производится на основании:

- приходных кассовых ордеров;

- извещений о переводах;

- расчетных ведомостей на сумму причитающегося заработка;

Личные деньги осужденных хранятся на лицевых счетах по учету средств, поступающих во временное распоряжение учреждений, открытых им в территориальных органах Федерального казначейства в порядке, установленном в соответствии с законодательством Российской Федерации.

5. На изъятые у осужденных, подозреваемых или обвиняемых деньги в соответствии с Правилами внутреннего распорядка исправительных учреждений. утвержденными приказом Минюста России от 03.11.2005 N 205 (зарегистрирован Минюстом России 14.11.2005, регистрационный N 7161), Правилами внутреннего распорядка следственных изоляторов. утвержденными приказом Минюста России от 14.10.2005 N 189 (зарегистрирован Минюстом России 08.11.2005, регистрационный N 7139), и Правилами внутреннего распорядка воспитательных колоний уголовно-исполнительной системы. утвержденными приказом Минюста России от 06.10.2006 N 311 (зарегистрирован Минюстом России 11.10.2006, регистрационный N 8375), составляется акт, второй экземпляр которого передается в бухгалтерию и вместе с приходным кассовым ордером служит основанием для зачисления денежных средств на лицевой счет осужденного, подозреваемого или обвиняемого.

6. При получении извещений на перевод денег не позднее 3 дней с момента получения извещений бухгалтерия составляет реестр почтовых переводов по установленной форме в двух экземплярах, первый экземпляр которого с извещением сдается учреждению связи, а второй с оттиском календарного штемпеля учреждения связи вместе с талонами извещений остается в делах бухгалтерии учреждения.

Деньги, поступившие по почтовым и телеграфным переводам, зачисляются бухгалтерией на лицевой счет осужденного, подозреваемого или обвиняемого, о чем не позднее 3 дней уведомляется адресат.

Извещения на денежные переводы, поступившие после выбытия адресата, не позднее 3 дней возвращаются почтовому отделению связи с указанием нового почтового адреса по реестру почтовых переводов, второй экземпляр которого остается в учреждении.

7. Перевод личных денег осуществляется по почте на основании заявления осужденного, подозреваемого или обвиняемого, на котором бухгалтером делается отметка о наличии денег. Заявление подписывается начальником учреждения и передается в бухгалтерию на исполнение. При наличии нескольких заявлений составляется реестр почтовых переводов в 2 экземплярах, который подписывается начальником учреждения, главным бухгалтером и заверяется печатью с изображением Государственного герба Российской Федерации. На общую сумму переводов, включаемых в список, оформляется акцептованное платежное поручение.

Обмен хранящейся в кассе учреждения иностранной валюты, принадлежащей осужденному, подозреваемому или обвиняемому, производится на основании его заявления с указанием информации о согласии с курсом обмена валюты на день совершения операции, подписанного начальником учреждения.

Выемка конверта с иностранной валютой, принадлежащей осужденному, подозреваемому или обвиняемому, из сейфа и его вскрытие производятся в присутствии утвержденной приказом учреждения комиссии.

Обмен иностранной валюты осуществляется в кредитных организациях с получением справки о произведенном обмене установленного образца. Обмененные денежные средства зачисляются на лицевой счет осужденного на основании приходного кассового ордера. Банковская справка, заявление и приходный кассовый ордер подшиваются в кассовые документы.

8. Если осужденный принимает решение об осуществлении перевода принадлежащей ему и хранящейся в кассе учреждения иностранной валюты, не конвертируя ее в российские рубли, и данное действие не противоречит законодательству Российской Федерации, то на основании его письменного заявления, подписанного начальником учреждения, в установленном порядке бухгалтерия осуществляет перевод. Выемка иностранной валюты, принадлежащей осужденному, из кассы учреждения осуществляется в соответствии с абзацем третьим п.8 настоящей Инструкции .

9. Списание денег с лицевых счетов при покупке товара в магазине ИУ, СИЗО производится на основании чека контрольно-кассового аппарата или чека по форме ОКУД N 0700003 (приложение 4) .

После записи в лицевом счете подсчитывается остаток денег, который подтверждается подписью лица, производившего приобретение товара.

В конце рабочего дня на основании лицевых счетов, по которым произведены записи, продавцом в присутствии сотрудника бухгалтерии составляется акт (приложение 5) в двух экземплярах: первый экземпляр остается у продавца и служит основанием для списания стоимости проданных товаров, а второй с чеками на приобретенные товары передается в бухгалтерию. Чеки на приобретенные товары хранятся в бухгалтерии один месяц, а затем уничтожаются по акту.

11. По окончании текущего месяца в лицевых счетах проверяется правильность произведенных записей по приходу и расходу личных денег и выводится их остаток.

Остаток личных денег по лицевым счетам в конце месяца сверяется в установленном порядке.

12. При переводе осужденного, подозреваемого или обвиняемого в другое учреждение специальный отдел (группа) учреждения не менее чем за 24 часа до выбытия осужденного, подозреваемого или обвиняемого представляет в бухгалтерию список лиц, подлежащих переводу, с указанием пункта выбытия каждого осужденного, подозреваемого или обвиняемого. На основании списка составляется финансовая справка в трех экземплярах (приложение 6). первый экземпляр которой выдается осужденному, подозреваемому или обвиняемому, второй - вкладывается в личное дело, третий остается в учреждении при лицевом счете.

В финансовую справку записывается сумма остатка денежных средств осужденного с указанием, в том числе суммы, заработанной в этом учреждении, и данные об израсходованном лимите через магазин на день перевода.

Указанные в справке данные о наличии денег, исполнительных листов подтверждаются подписью убывающего лица и заверяются начальником учреждения, главным бухгалтером и скрепляются печатью с изображением Государственного герба Российской Федерации, после чего передаются в специальный отдел учреждения для приобщения к личному делу убывающих.

13. На месте назначения финансовые справки из личных дел изымаются и передаются в бухгалтерию под роспись бухгалтера в личном деле.

Работники бухгалтерии учреждения - получателя финансовой справки после приема финансовых справок в тот же день сообщают отправителю об их поступлении, а также свои банковские реквизиты.

Работники бухгалтерии учреждения-отправителя в трехдневный срок осуществляют перечисление денежных средств на счет учреждения-получателя.

14. При переводе осужденного на льготные условия отбывания наказания (при условии проживания за пределами исправительной колонии) в колонию-поселение, а также при освобождении осужденного, подозреваемого или обвиняемого бухгалтерия производит окончательный расчет и выписывает расходный кассовый ордер (ведомость) на получение личных денег из кассы в установленные сроки.

III. Учет и хранение личных ценностей15. В кассе учреждения подлежат хранению:

- драгоценные металлы и изделия из них;

- драгоценные камни и жемчуг, а также изделия из них;

- часы всех видов и марок, принадлежащих осужденным, подозреваемым и обвиняемым;

- ценные бумаги (сберегательные книжки на предъявителя, акции и т.д.);

16. На поступившие и изъятые у осужденных, подозреваемых и обвиняемых ценности в соответствии с Правилами внутреннего распорядка исправительных учреждений и следственных изоляторов составляется акт, второй экземпляр которого передается в бухгалтерию и вместе с приходным ордером служит основанием для принятия ценностей на хранение в кассу учреждения.

17. Приемка изделий из драгоценных металлов и камней осуществляется в соответствии с нормативными актами Министерства финансов Российской Федерации.

18. При переводе осужденных, подозреваемых и обвиняемых в другое исправительное учреждение принадлежащие им ценности, хранящиеся в кассе, пересылаются по почте ценной посылкой.

На пересылаемые ценности составляется сопроводительная ведомость (приложение 7) в двух экземплярах, один из которых вкладывается в посылку.

19. На отправленные ценности выписывается расходный кассовый ордер, который после записи в кассовой книге вместе с квитанцией отделения связи и вторым экземпляром сопроводительной ведомости сдается кассиром в бухгалтерию для списания ценностей в расход.

20. При поступлении ценной посылки по месту нахождения осужденного, подозреваемого или обвиняемого наличие вложений в ней сверяется с наименованиями, указанными в сопроводительной ведомости.

После приемки ценностей не позднее трех суток в адрес отправителя высылается подтверждение о получении и оприходовании ценностей (на отрывном талоне сопроводительной ведомости). Принятые ценности приходуются в кассовой книге.

21. Учет принятых ценностей осуществляется кассиром в книге учета ценностей (приложение 8). Книга должна быть пронумерована, прошнурована, заверена подписью и печатью.

22. Учет ценностей, хранящихся в кассе, осуществляется бухгалтерией в суммовом выражении на забалансовых счетах в соответствии с нормативными актами Министерства финансов Российской Федерации по бюджетному учету.

23. Изъятые ценности, если они не подлежат пересылке лицу или органу, в производстве которых находится уголовное дело, сдаются на хранение в кассу учреждения по акту отдельно на каждого осужденного в опечатанном пакете с указанием фамилии, имени, отчества и года рождения владельца ценностей. На вложенные в пакет ценности составляется опись (приложение 9) .

24. Выдача ценностей владельцам производится при их освобождении или изменении меры пресечения на основании предъявленного акта о сдаче ценностей, а в случае его утери - на основании письменного заявления с указанием времени сдачи и описания ценностей. Ценности выдаются владельцу по расходному кассовому ордеру на основании заявления осужденного с резолюцией начальника учреждения.

IV. Контроль за движением личных денег и ценностей25. Контроль за движением личных денег и ценностей организуется и осуществляется в соответствии с действующим законодательством и нормативными актами Министерства финансов Российской Федерации по бюджетному учету.

26. Контроль за правильностью учета и сохранностью личных денег и ценностей возлагается на начальника учреждения и главного бухгалтера.

27. Внезапные проверки в местах хранения личных денег и ценностей производятся в установленном порядке.

28. Для обеспечения контроля за своевременным перечислением личных денег и возвратом ценностей выбывшим из учреждения владельцам ежемесячно проводится сверка лиц, выбывших из учреждения через специальный отдел (группу) учреждения, для чего составляется список (приложение 10 ), который представляется начальнику учреждения.

Приложение 1. Лицевой счет по учету движения личных денег и операций по безналичному расчетуПриложение 1

к Инструкции

Справки основных финансово экономических показателей работы предприятия образец

Справка о динамике основных финансово-экономических показателей работы предприятия. Справка о динамике основных финансово-экономических показателей работы предприятия п/п Финансово-экономические показатели предприятия Ед. Изм. Отчетные периоды (по годам) 1 2 3 Текущийгод 1. Стоимость основных фондов млн. Руб. 2. Среднесписочная численность работающих чел. 3. Среднемесячная заработная плата руб. 4. Объем реализации продукции, работ, услуг в физическом выражении 5. Объем реализации продукции, работ, услуг в стоимостном выражении млн. Руб. 6. Чистая прибыль млн. Руб. 7. Рентабельность производства 8. Использование доходов по видам деятельности:- инвестиции в основной капитал - выплата премиальных (дивидендов) - социальная политика - благотворительность 9. Дебиторская задолженность млн. Руб. В том. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др. На предприятии действует инвентаризационная комиссия, в состав которой входят: руководитель предприятия, главный бухгалтер, бухгалтер-кассир и один из работников технического персонала. На данном предприятии используется программа «1С - Бухгалтерия».Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс. Проведем анализ основных технико-экономических показателей деятельности предприятия. Таблица 1Основные технико-экономические показатели деятельности ООО «Декарт» за гг. ПоказателиЕд.Изм. БазисныйгодОтчетныйГодАбсолютноеотклонение (ст.4-ст.3)Темпроста, (ст.4/ст.3100)Темп прироста, (ст.6 100)1. Объем реализацииТыс. Руб.28050,332250,94200,6115152. Выручка (без НДС)Тыс. Руб.23770,427330,83560,4115153. Себестоимость (расходы по приобретению и реализации)тыс. Руб.20770,8110,910,94. Прибыль.

Бухгалтер материального стола осуществляет бухгалтерский учет производственных запасов предприятия, а также учет выпуска готовой продукции.

СодержаниеВведение. 21. Краткая характеристика справки основных финансово экономических показателей работы предприятия предприятия. 42. Учетная политика организации. 93. Финансовая отчетность. 11Заключение. 17Список используемой. При втором и третьем способах затраты по ремонту основных средств отражают комплексной статьей. 3. Финансовая отчетность Финансовая (бухгалтерская) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета справки основных финансово экономических показателей работы предприятия лето с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений. Кроме функции источника информации финансовая отчетность выполняет контрольную функцию, которая заключается в наблюдении, как. Автореферат диссертации по справки основных финансово экономических показателей работы предприятия теме Экономическая диагностика эффективности деятельности торгового предприятия. На постановления правах рукописиЮгатова Юлия Николаевнаэкономическая. Текстнаучной работы на тему Анализ финансово-экономических показателей деятельности коммерческих банков. Научная статья по специальности \ Банки\ бБК 65.9(2)262.1, е. В. Пронина, кафедра бухгалтерского учета, анализа хозяйственной деятельности и аудита. Анализ финансово-экономических показателей деятельности коммерческих банков. Коммерческие банки являются важным элементом рыночной инфраструктуры. В процессе их деятельности происходит перераспределение временно свободных денежных средств между участниками хозяйственных процессов, а сами банки выступают при этом в роли финансового посредника. Сегодня, когда коммерческие банки вступают в качественно новый этап функционирования, характеризующийся развитием банковской конкуренции, усилением контроля со стороны государства за их деятельностью, повышением требований к качеству банковского капитала, усилением взаимодействия с реальным сектором.

СодержаниеВведение. 21. Краткая характеристика справки основных финансово экономических показателей работы предприятия предприятия. 42. Учетная политика организации. 93. Финансовая отчетность. 11Заключение. 17Список используемой. При втором и третьем способах затраты по ремонту основных средств отражают комплексной статьей. 3. Финансовая отчетность Финансовая (бухгалтерская) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета справки основных финансово экономических показателей работы предприятия лето с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений. Кроме функции источника информации финансовая отчетность выполняет контрольную функцию, которая заключается в наблюдении, как. Автореферат диссертации по справки основных финансово экономических показателей работы предприятия теме Экономическая диагностика эффективности деятельности торгового предприятия. На постановления правах рукописиЮгатова Юлия Николаевнаэкономическая. Текстнаучной работы на тему Анализ финансово-экономических показателей деятельности коммерческих банков. Научная статья по специальности \ Банки\ бБК 65.9(2)262.1, е. В. Пронина, кафедра бухгалтерского учета, анализа хозяйственной деятельности и аудита. Анализ финансово-экономических показателей деятельности коммерческих банков. Коммерческие банки являются важным элементом рыночной инфраструктуры. В процессе их деятельности происходит перераспределение временно свободных денежных средств между участниками хозяйственных процессов, а сами банки выступают при этом в роли финансового посредника. Сегодня, когда коммерческие банки вступают в качественно новый этап функционирования, характеризующийся развитием банковской конкуренции, усилением контроля со стороны государства за их деятельностью, повышением требований к качеству банковского капитала, усилением взаимодействия с реальным сектором.

Содержание, введение. Общие сведения о предприятии. Организация управления на предприятии. Анализ кадрового потенциала предприятия. Правила внутреннего распорядка и режим рабочего времени. Система найма, подбора и отбора персонала в ООО «Плес». Организация менеджмента и планирования на предприятии. Анализ основных технико-экономических показателей деятельности ООО «Плес». Анализ финансовых результатов деятельности ООО «Плес». Оценка финансового состояния предприятия. Оценка маркетинговой деятельности предприятия, заключение. Библиографический список, введение, в период с г. По г. Мною была пройдена производственная п.