Рейтинг: 4.6/5.0 (1848 проголосовавших)

Рейтинг: 4.6/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Получите 200 видеоуроков по 1С бесплатно:

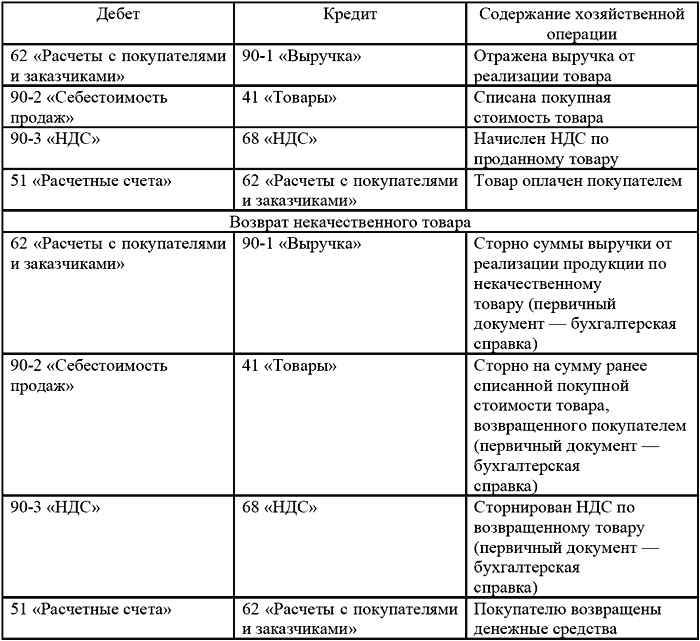

В силу определенных обстоятельств, случаются ситуации, когда нужно вернуть товар поставщику. В зависимости от того был ли товар, который возвращают, оплачен или нет, приняты ли ТМЦ к учету, делают бухгалтерские проводки. Также стоит выделить моменты, связанные с возвратом качественных и некачественных товаров.

Гражданским законодательством установлены случаи, когда товар может быть возвращен поставщику. При возврате товаров надлежащего качества: он оформляется в виде обратной продажи. Для этого делают проводку

Далее учитывают выручку от продажи: Дебет 90.01.1 Кредит 62.01 .

Возврат товаров ненадлежащего качестваКогда возвращают товар ненадлежащего качества, либо поставка не соответствует условиям договора купли-продажи. нужно учитывать было ли принятие к учету.

Если товар получен, но еще не принят на учет и не оплачен поставщику (брак обнаружен в момент отгрузки/приемки), его учитывают по дебету забалансового счета 002.

Когда неудовлетворительное качество товаров обнаруживают после постановки на учет, поставщику предъявляется претензия, а возврат оформляется:

К 76 счету открывают субсчета 76.02 и 76.22 по расчетам по претензиям в рублях и в иностранной валюте соответственно.

ПримерПри приемке товаров было обнаружено, что партия, стоимостью 58 000 руб. бракованная. Товар не был оплачен.

Для правильного оформления возврата товара поставщику составьте письменную претензию продавцу. Образец этого документа есть в журнале «Главбух» № 1, 2013. Если товары успели принять к учету, выпишите счет-фактуру и зарегистрируйте его в книге продаж. Если нет - примите НДС к вычету по полученному счету лишь в той части товара, которую оставляете.

Бухгалтерский учетДопустим, товары вы уже приняли к учету и отразили их стоимость на счете 41 «Товары». А НДС по приобретенным ценностям поставили к вычету. Первым делом оформите акт о выявленных недостатках товаров. И направьте продавцу претензию.

В учете сделайте проводки:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 41

- списана учетная стоимость товаров, подлежащих возврату поставщику;

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 68 субсчет «Расчеты по НДС»

- отражена сумма входного НДС;

ДЕБЕТ 002

- приняты на забалансовый учет товары, которые будут возвращены поставщику;

КРЕДИТ 002

- отражен возврат товаров поставщику;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

- поставщик вернул деньги за бракованные товары.

Теперь предположим, что вы обнаружили брак во время приемки товаров. Тогда зафиксируйте недостатки в акте об установленном расхождении по количеству и качеству. Также оформите претензию. А стоимость некачественных ТМЦ достаточно отразить на забалансовом счете 002. Ее вы спишете оттуда сразу же после того, как осуществите возврат товара поставщику.

Налог на добавленную стоимостьЧиновники убеждены, что возврат товаров продавцу — это «обратная реализация». Причем так считают и в ФНС России, и в Минфине. Речь идет о ТМЦ, которые успели принять на учет. Причина возврата товара не имеет значения (письма Минфина России от 10 августа 2012 г. № 03-07-11/280. от 7 августа 2012 г. № 03-07-09/109. ФНС России от 5 июля 2012 г. № АС-4-3/11044@ ).

В этом случае выставите счет-фактуру поставщику и отразите его в книге продаж. То есть начислите налог, как при обычной отгрузке. Бракованные ценности вы заметили до того, как отразили их стоимость в учете? Тогда просто примите НДС к вычету по счету-фактуре от продавца лишь в той части товара, которую оставляете себе (см. письмо Минфина России от 10 февраля 2012 г. № 03-07-09/05 ).

Налог на прибыльДеньги, которые вам вернул поставщик за некачественный товар, отражать в доходах не придется. Ведь вы просто вернули ему брак обратно. Реализация товаров в этой части не состоялась.

скажите пожалуйста налоговая прислала официальное письмо по поводу возврата поставщику, что можно его оформить накладной торг - 12 с отметкой "Возврат", а я такого найти не могу - отметку возврат в возвратной накладной. Обязательный ли это реквизит ("Возврат") и где его ставить?

Текст письма из налоговой: Возврат некачественных товаров оформляется следующими документами: товарной накладной по форме № ТОРГ-12 или по самостоятельно разработанной форме с отметкой "Возврат".

Унифицированной формы документа для возврата товара нет. Оформить возврат можно товарной накладной по форме № ТОРГ-12 или расходной накладной по произвольной форме. В качестве основания для передачи товара напишите: «Возврат некачественного товара», укажите реквизиты накладной, по которой товар был отгружен вам, и реквизиты договора. Заметьте: цены в накладной должны быть те же, что были указаны в накладной от поставщика.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как отразить в бухучете и при налогообложении возврат качественных товаров поставщику по инициативе организации.

Документальное оформлениеУнифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может оформить возврат, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137 )*.

Елена Попова,государственный советник налоговой службы РФ I ранга

2. Статья: Когда товар можно вернутьГражданское законодательство предусматривает несколько оснований, по которым можно вернуть товар. Это случаи, когда товар не соответствует:

Односторонний отказ покупателя принять товар по одному из этих оснований означает, что договор купли-продажи расторгнут (п. 3 ст. 450 ГК РФ ). А значит, все предыдущие действия по такому договору становятся недействительными. То есть покупатель не получил права собственности на товар, а у продавца не возникло реализации.

Положение о том, что из-за некачественной поставки согласно нормам Гражданского кодекса РФ покупатель имеет право расторгнуть соглашение о купле-продаже, может быть непосредственно указано в договоре. Однако даже если этого нет, покупатель все равно может воспользоваться данным правом, поскольку оно предусмотрено нормами гражданского законодательства.

Получив товар несоответствующего качества, покупатель должен составить акт и выставить претензию в письменной форме. Если недостатки товара обнаружены при приемке, то составляется акт по форме № ТОРГ-2. утвержденной постановлением Госкомстата России от 25.12.98 № 132. Эта форма довольно объемная. Поэтому покупатель может составить акт о выявленных недостатках товара и в произвольной форме, но с указанием всех необходимых реквизитов для первичных учетных документов. Они перечислены в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ. Если же недостатки товара выявили после приемки, то акт также составляется в произвольной форме. В акте указываются недостатки товара и требования к поставщику.

В претензии, которую оформляют вместе с актом, покупатель указывает свои требования и пункты договора или закона, согласно которым некачественный товар подлежит возврату. Непосредственно сам возврат товара продавцу оформляют накладной по форме № ТОРГ-12. Ее выписывает покупатель в двух экземплярах и в качестве основания для передачи пишет: «возврат некачественного товара». При этом целесообразно указать реквизиты договора и накладной «на приход»*.

Счет-фактуру на возврат выписывать не нужно. Во-первых, потому что «упрощенцы» не являются плательщиками НДС. А во-вторых, сама операция возврата некачественного товара не подразумевает, что продавцу возвращается право собственности на его товар. Поскольку это право к покупателю и не переходило. А счета-фактуры, как известно, выписывают при реализации товаров (работ, услуг). То есть при передаче права собственности плательщиком НДС.

Правовая электронная энциклопедия «Упрощенка»

3. Статья: Какие потребуются документыЕсли недостатки товара обнаружены при приемке, то обычно составляют акт по форме № ТОРГ-2. утвержденной постановлением Госкомстата России от 25.12.98 № 132. Правда, форма эта довольно объемная, состоит из четырех листов. Поэтому никто не запрещает вам составить акт о выявленных недостатках товара в произвольной форме. Тем более что с 2013 года унифицированные формы документов перестали быть обязательными. Главное, чтобы в документе содержались все обязательные реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ. Самостоятельно разработанную форму акта утвердите как приложение к учетной политике.

Если же недостатки товара выявлены после приемки, то акт составляется исключительно в произвольной форме. И так было всегда. Ведь форма № ТОРГ-2 используется лишь в случае, когда несоответствующее качество обнаружили при приеме товара*.

На основании акта оформите еще один документ – претензию. Составьте ее также в произвольной форме, указав свои требования и пункты договора или закона, согласно которым негодный товар подлежит возврату. Предъявите претензию вместе с актом поставщику. Пример претензии смотрите ниже.

Непосредственный возврат товара оформите обычной накладной. В качестве основания для передачи товара напишите: «Возврат некачественного товара», укажите реквизиты накладной, по которой товар был отгружен вам, и реквизиты договора. Заметьте: цены в накладной должны быть те же, что были указаны в накладной от поставщика.

Может возникнуть вопрос: а нужно ли при возврате товара оформлять и документы на корректировку «входного» НДС, если продавцом является плательщик этого налога? Нет, если покупатель применяет УСН, никакие документы в отношении НДС он не оформляет. Подобное разъяснение дал Минфин России в письме от 16.05.2012 № 03-07-09/56 .

В течение пяти календарных дней после признания претензии поставщик сам выписывает «упрощенцу» корректировочный счет-фактуру (п. 1 письма ФНС России от 28.09.2011 № ЕД-4-3/15927@ ). В этом документе отражается разница, на которую уменьшились количество и стоимость приобретенных товаров, а также сумма «входного» НДС*.

Справочник по упрощенке

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Екатерина Хмурина Ученик (115), закрыт 3 года назад

Во 2 кв. получили от поставщика товар, который как оказалось на был не нужен. Мы его вернули. А вначале июня звонит бухгалтер фирмы поставщика и требует документы на возврат. Я предложила изменить документы, период позволял. Но нет. Естественно мне пришлось делать накладную на возврат товара, но теперь они еще и счет-фактуру требуют. Ведь я не должна выписывать сч-фактуру на возврат товара, достаточно возвратной накладной?

Дополнен 3 года назад

Нам поставщик деньги не возвращал, а прислал взамен другой товар.

Елена Оракул (59598) 3 года назад

то, что вы сделали-обратная реализация. с начислением НДС у вас и уменьшением НДС у них.

Aleks Гуру (4321) 3 года назад

товарно-денежные отношения делятся на 2 части: передача товара и его оплата. передача товара подтверждается товарной накладной, а его оплата подтверждается счетом-фактурой. в вашем случае вы предоставили накладную на возврат товара, а вот как контрагент проведет по бухгалтерии то, что он вернул вам деньги?

потому я считаю, что нужна счет-фактура

Елена Мудрец (18711) 3 года назад

не достаточно, потому что у них уменьшился ндс и им нужны подтверждающие документы

Галина Горохова Просветленный (24675) 3 года назад

В первом случае (при возврате части товара) Вы обязаны были написать претензию о пересортице, поставка товара с нарушением ассортимента, оговоренного в договоре поставки и т. п.). Поставщик должен переписать счет-фактуру и товарную накладную с учетом претензии. Тогда ни у Вас ни у них нет этой чехарды.

Счет-фактура на возврат товара поставщикуможет составляться по разным формам. Обычный, корректировочный, исправленный — все эти счета-фактуры могут применяться при оформлении возврата товара. Подробности составления данного типа документов вы узнаете из нашей статьи.

Что такое возврат и как его оформитьВ повседневной жизни понятие «возврат» используется довольно часто. Можно, например, увидеть такую надпись на железнодорожном вагоне вместе с указанием названия станции и вагонного депо, к которому он приписан. Нередко это слово ставится и на почтовый конверт, если по какой-то причине письмо не было вручено получателю и вынуждено вернуться к отправителю. Возврат обратно в магазин купленного и не подошедшего покупателю товара — тоже не редкость.

Возврат относится к хозяйственным операциям, которые должны находить свое отражение в учете, поэтому он обязательно сопровождается документами.

Основной документ при возврате — это накладная. Именно на ее основании производятся записи в учете. Если возвращаемый товар не облагается НДС, проблем с оформлением счета-фактуры не возникает.

Однако если этот налог уплачен в составе стоимости товара, коммерсанта могут подстерегать разного рода неожиданности. Поговорим об этом подробнее.

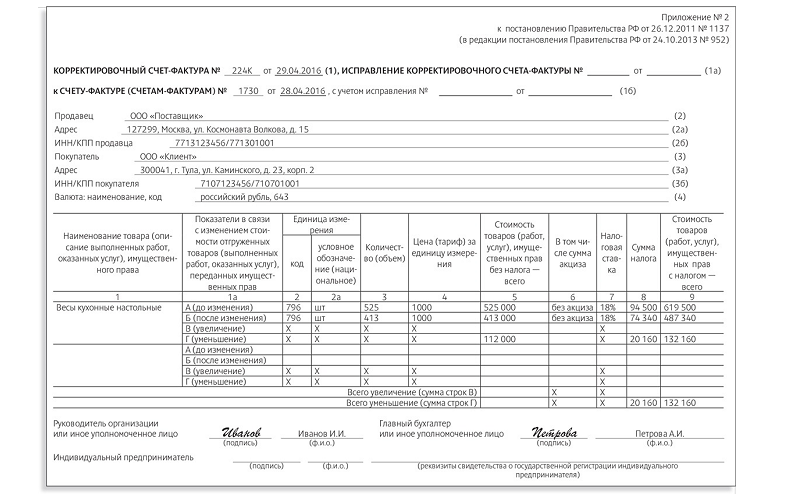

Возврат товара (пример № 1)Рассмотрим пример. ООО «Промышленные образцы» закупает у ООО «Первичное сырье» заготовки для производства деталей. Изделия закупаются партиями по 1000 шт. ежемесячно, при приемке МПЗ производится входной контроль качества с целью выявления бракованных заготовок.

30 сентября 2015 года поступила очередная партия заготовок, которые оприходовали на склад, а в бухучете отразили приход МПЗ.

Перед отправкой заготовок в цех контролер ОТК, проводя лабораторный входной контроль качества, обнаружил дефекты металла, которые при первичном визуальном осмотре не были видны и выявились только при ультразвуковом контроле. По условиям договора при выявлении брака в контрольных образцах возврату подлежит вся партия, так как к изготавливаемым из заготовок деталям предъявляются высокие требования по прочности, при дефектах же металла обеспечить требуемую прочность невозможно.

В этом случае ООО «Промышленные образцы» оформило счет-фактуру на возвращаемую партию и начислило НДС с выручки от обратной реализации (п. 1 ст. 146 НК РФ, подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС).

Счет-фактуру на обратную реализацию ООО «Промышленные образцы» (бывший покупатель) зарегистрировало в книге продаж, а счет-фактуру, полученный от ООО «Первичное сырье», — в книге покупок, чтобы НДС вошел в общую сумму вычетов. ООО «Первичное сырье» (бывший продавец) первоначальный счет-фактуру регистрирует в книге продаж, а полученный от ООО «Промышленные образцы» — в книге покупок (п. 5 ст. 171, п. 10 ст. 172 НК). Такой порядок подтверждается чиновниками (письма Минфина от 29.11.2013 № 03-07-11/51923, 28.08.2012 № 03-07-09/126 и 10.08.2012 № 03-07-11/280, а также письмо ФНС России от 05.07.2012 № АС-4-3/11044@).

У судей по этому вопросу единой точки зрения нет. Так, ФАС Уральского округа в постановлениях от 28.01.2013 № Ф09-14081/12 и 17.02.2012 № Ф09-10098/11 указал, что при возврате продавцу бракованного товара, ранее принятого на учет, покупатель обязан выставить счет-фактуру. Арбитры Московского округа в постановлении ФАС от 07.12.2012 № А40-54535/12-116-118 подчеркнули, что возврат некачественного товара не является обратной реализацией, потому что право собственности на товар к покупателю не переходит и он не обязан выписывать счет-фактуру.

В рассматриваемом примере ООО «Промышленные образцы» последовало разъяснениям чиновников и выписало счет-фактуру на обратную реализацию.

Возвращаем весь товар (пример № 2)Рассмотрим второй пример. ООО «Промышленные образцы» выявило во время приемки заготовок, полученных от ООО «Первичное сырье», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промышленные образцы» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Первичное сырье» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ).

Важно! При возврате товаров, не принятых покупателем на учет, выставление им счетов-фактур не предусмотрено правилами, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Это подтверждают и чиновники (письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок на этом же транспорте отправили поставщику, оформив накладную ф. ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Наглядный образец заполнения накладной ф. ТОРГ-12 вы можете посмотреть в материале «Образец ТОРГ-12» .

Для ООО «Промышленные образцы» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать нечего. А вот ООО «Первичное сырье», как продавцу, отразившему реализацию в книге продаж, придется составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/11044@).

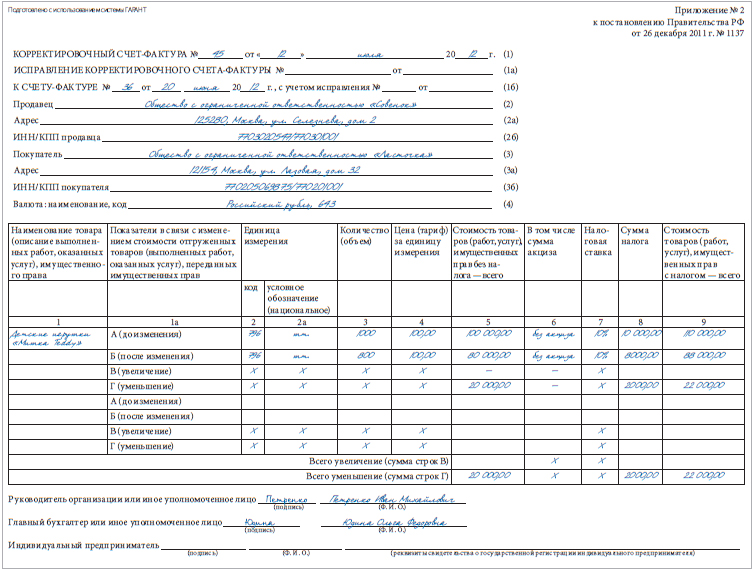

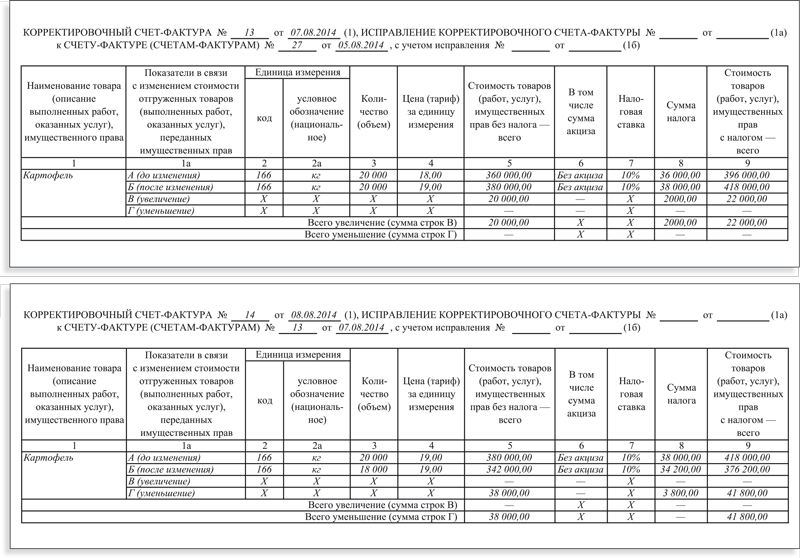

Важно! Корректировочный счет-фактуру обязан оформить продавец, если изменилась стоимость поставки при изменении цены или количества поставляемых материальных ценностей (п. 5.2 ст. 169 НК РФ). Для заполнения корректировочного счета-фактуры используется форма из приложения 2 к постановлению № 1137.

Бухгалтер ООО «Первичное сырье» заполнил корректировочный счет-фактуру следующим образом:

После возврата забракованной партии заготовок ООО «Промышленные образцы» осталось без исходного сырья, в результате чего технологический процесс изготовления деталей был приостановлен. Смежники ООО «Промышленные образцы» недополучили вовремя детали, которые они использовали при производстве металлорежущего оборудования, заказчики оборудования в результате были вынуждены простаивать, ожидая опоздавший заказ. Таким образом, из-за возврата заготовок пострадала вся цепочка контрагентов, что вынудило руководство ООО «Промышленные образцы» сделать организационные выводы из сложившейся ситуации (о них мы расскажем далее).

Частичный возврат товара (пример № 3)Руководство ООО «Промышленные образцы» совместно с поставщиком заготовок пересмотрели условия договора поставки, предусмотрев в нем особые условия при выявлении бракованных заготовок при их приемке. Чтобы не подводить смежников, решено было при выявлении бракованных деталей возвращать заготовки с видимыми дефектами сразу (без постановки на учет в качестве МПЗ), остальное сырье подвергать дальнейшей проверке и отбраковывать поштучно в процессе ультразвукового контроля.

При очередной приемке заготовок ООО «Промышленные образцы» первичным визуальным контролем отбраковали заготовки с видимыми дефектами и вернули их продавцу без отражения в учете. Счет-фактуру при возврате не принятого на учет товара покупатель не выставляет (оформление этой операции покупателем описано выше), а на уменьшенный после выбраковки объем заготовок, которые покупатель готов принять, продавец выписывает корректировочный счет-фактуру (п. 13 ст. 171 НК РФ).

В корректировочном счете-фактуре продавец:

Свой экземпляр корректировочного счета-фактуры продавец регистрирует в книге покупок и корректирует НДС, подлежащий уплате в бюджет на сумму налога от стоимости возвращенных заготовок, принимаемого к вычету.

Покупателю в данном случае регистрировать корректировочный счет-фактуру нигде не нужно. Поскольку принять НДС к вычету можно только по оприходованным товарам, отгрузочный счет-фактуру он регистрирует в книге покупок лишь в части товаров, принятых на учет (за вычетом отбраковки). Таким образом, корректировать вычет ему не требуется (см. письмо Минфина РФ от 12.05.2012 № 03-07-09/48).

Возврат товара в ситуации, когда в сделке участвуют неплательщики НДСИтак, приведенные выше примеры показали, что при различных случаях возврата товара возможно выставление как стандартной формы счета-фактуры, так и корректировочной. Но это еще не все. В рассмотренных примерах продавец и покупатель применяли общую систему налогообложения и являлись плательщиками НДС. А как быть в случае возврата неплательщикам НДС?

Если продавец и покупатель применяют спецрежимы (УСН, ЕНВД и др.), счета-фактуры при реализации и возврате не оформляются, записи в книге покупок и продаж не производятся.

Если же продавец находится на ОСНО, а товар реализовал компании, не являющейся плательщиком НДС, то при возврате покупателем товаров (как принятых, так и не принятых им на учет) ему необходимо оформить корректировочный счет-фактуру на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК и зарегистрировать его в книге покупок.

Важно! Вычет НДС при возврате производится в полном объеме после отражения в учете операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК).

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/8562@), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

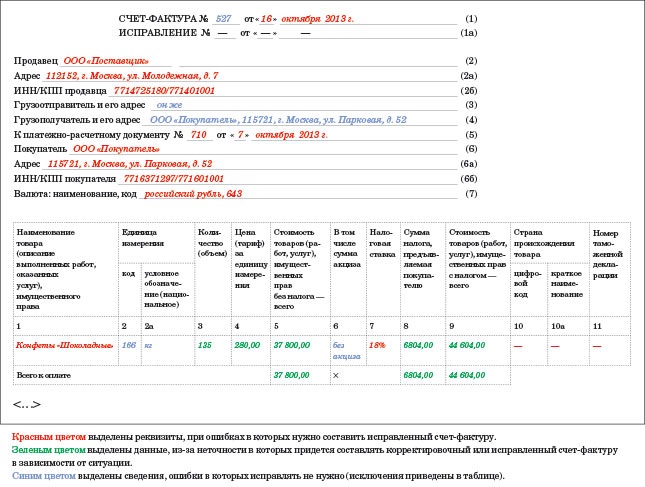

Нюансы возврата товара при исправлениях в счете-фактуреВ практике взаимоотношений ООО «Промышленные образцы» с ООО «Первичное сырье» случаи возврата заготовок возникали нечасто. Используемые при этом счета-фактуры были разнообразны: помимо уже обозначенных обычных и корректировочных счетов-фактур бывали случаи применения и еще одной формы — исправленного счета-фактуры. Такие ситуации возникали, когда в выставленном на возврат счете-фактуре бухгалтером допускались ошибки (арифметические или технические).

Важно! Исправленный счет-фактуру нужно выставить, если в первоначальном счете-фактуре были допущены неточности в наименовании ИНН покупателя или продавца (письмо Минфина РФ 02.05.2012 № 03-07-11/130), неверно указаны наименования товаров (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252), сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@), код и наименование валюты (письмо Минфина от 11.03.2012 № 03-07-08/68).

ИтогиСчет-фактура на возврат товаровпо форме и порядку заполнения зависит от того, принят возвращаемый товар на учет или нет. Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку. Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Если в оформленном на возврат товара обычном или корректировочном счете-фактуре будут выявлены какие-то неточности, мешающие идентифицировать стороны сделки, наименование товара, ставку и сумму налога, код и наименование валюты, не обойтись также без оформления исправленного счета-фактуры.

Марат Степанов (Мск)

Марат Степанов (Мск)Екатерина Бобылева

Во время прошлого кризиса (2008 год) Путин (тогда премьер-министр, хи-хи) внес поправки в НК - даровал нам право принимать к вычету НДС с авансов выданных (с тех авансов, которые МЫ заплатили). В НДСе смысл такой - к вычету можно принять.

Ростислав Николаев

Со счетом-фактурой на аванс, полученной от поставщика, сходите в туалет. Он должен выписывать ее в 1-м экз. только для себя. В договоре должна быть прописана предоплата. С/ф на аванс полученную от поставщика можно принимать. Право.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Инна Богданова (Мск)

Инна Богданова (Мск)Екатерина Бобылева

Целесообразней хранить отдельно счета фактуры полученные и счета фактуры выданные. Если была выписана счет фактура на аванс, а отгрузка осуществилась в след.квартале, то авансовая счет фактура будет сформирована в книге продаж, а вот.

Ростислав Николаев

хранить нужно, а вот сшивать или в коробочку складывать-это как удобнее Про продажи - какая разница? Если есть книга продаж их всегда начепятать можно Хотите - подшивайте, хотите храинте, хотите каждый квартал чепятойте, чтоб красивые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Клавдия Боброва (Москва)

Клавдия Боброва (Москва)Екатерина Бобылева

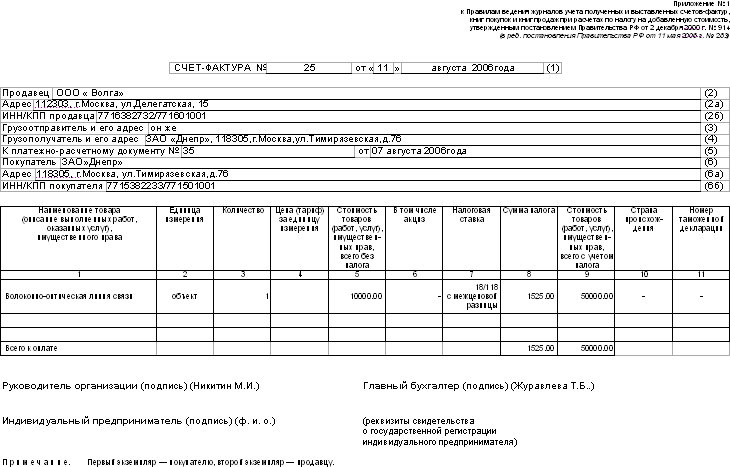

счет-фактуры выписываются в 2-х экземплярах: одна остается у поставщика, другая отдается покупателю. Оба экземпляра должны быть подписаны каждой стороной, и на товарной накладной обязательно должны стоять печати

Ростислав Николаев

2 фактуры, одна ему, другая тебе Всегда два экземпляра. Тому и другому. если вы найдете в с/ф графу с подписью покупателя-смело заставляйте его ставить туда подпись. Конечно в 2-х экземплярах. Одна продавцу, вторая покупателю. Иначе.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Инна Уварова (Москва)

Инна Уварова (Москва)Екатерина Бобылева

Счет-фактура является первичным налоговым документом и его основная функция-подтврждение права на налоговый вычет по НДС.К ведению бухучета и ведению банковских операций в частности,он не имеет никакого значения.Что касается второго.

Ростислав Николаев

Если Оплата Поставщиком не увязывается со Счетом на предоплату,то не нужен.Это не первичный учетный документ ПО которому формируется хозяйственная операция.Счета применяется исключительно для ссылки в платежном поручении на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Москва)

Сергей Бирюков (Москва)Екатерина Бобылева

Согласно официальной позиции передача покупателю части товара бесплатно, в качестве подарка или поощрения, облагается НДС. Предоставление бонуса означает, что при выполнении покупателем установленных договором условий он получает подарок.

Ростислав Николаев

Я точно не знаю, может это пойдет как прочие или как расходы на продажу (реклама)? Безвозмездная передача. В расходах по налогу на прибыль не участвуют, начисляется НДС при отгрузке, вычет делать можно по НДС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

13 ст. 171 и п. 10 ст. 172 НК и зарегистрировать его в книге покупок.

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/8562@), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

Нюансы возврата товара при исправлениях в счете-фактуре

В практике взаимоотношений ООО «Промышленные образцы» с ООО «Первичное сырье» случаи возврата заготовок возникали нечасто.

КАКИЕ ДОКУМЕНТЫ НУЖНО ОФОРМИТЬ ПРИ ВОЗВРАТЕ ТОВАРА, ПРИНЯТОГО К УЧЕТУ ПОКУПАТЕЛЕМ?

Возвращается качественный товар

Возвращается бракованный товар

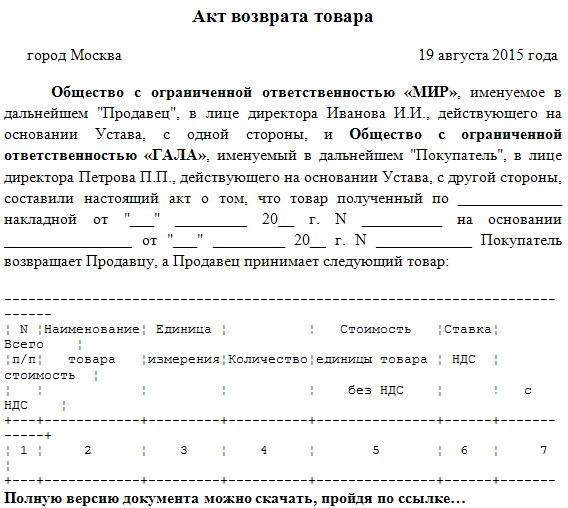

Соглашение о возврате товаров в двух экземплярах. Документ подписывают покупатель и продавец

Акт о недостатках товара. Форма акта может быть установлена договором поставки или учетной политикой покупателя. Акт составляет покупатель. По соглашению сторон в составлении акта может участвовать представитель продавца. Претензионное письмо покупателя с требованием принять товар обратно и вернуть уплаченные за него деньги

Накладную на возвращаемые товары составляет покупатель. Можно использовать с пометкой "возврат". Цена товаров в накладной - та же, что и в накладной, составленной продавцом при отгрузке товара

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВПожалуйста, оставьте ваш отзыв

о ТИПОВЫХ СИТУАЦИЯХ™

Я не получил (-а) ответа на свой вопрос, т.

В строке 2 корректировочного счета-фактуры укажите наименование поставщика. В строке 3 — наименование компании-покупателя. На основании корректировочного счета-фактуры вы заявите вычет НДС со стоимости возвращенных товаров. Поэтому корректировочный счет-фактуру зарегистрируйте в книге покупок за текущий квартал. Исправлять отчетность за период отгрузки не нужно.

Учет у покупателя. Покупатель принимает на учет только часть товаров. Поэтому отгрузочный счет-фактуру поставщика зарегистрируйте только на ту сумму НДС, которая относится к товарам, принятым на учет. Такое мнение чиновники высказали в схожей ситуации с недопоставкой товаров (письмо Минфина России от 10 февраля 2012 г. № 03-07-09/05). Рассчитать сумму вычета налога можно в бухгалтерской справке.

В акте указываются недостатки товара и требования к поставщику.

В претензии, которую оформляют вместе с актом, покупатель указывает свои требования и пункты договора или закона, согласно которым некачественный товар подлежит возврату. Непосредственно сам возврат товара продавцу оформляют накладной по. Ее выписывает покупатель в двух экземплярах и в качестве основания для передачи пишет: «возврат некачественного товара». При этом целесообразно указать реквизиты договора и накладной «на приход»*.

Счет-фактуру на возврат выписывать не нужно. Во-первых, потому что «упрощенцы» не являются плательщиками НДС. А во-вторых, сама операция возврата некачественного товара не подразумевает, что продавцу возвращается право собственности на его товар.

29 Правил, и зарегистрировать исправленный счет-фактуру в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений (абз. 4 п. 16 Правил). При этом исправленный счет-фактура регистрируется покупателем в книге покупок в порядке, предусмотренном Правилами.Таким образом, организации-покупателю при возврате поставщику товаров до принятия их к учету выставлять счет-фактуру не следует.

статус: Бог в бухгалтерии

Регистрация: 20.03.2009 Адрес: г.Волжский (почти Волгоград) Возраст: 43

Ответ: счет-фактура при возврате товара Цитата:

Сообщение от Марго 82 организации-покупателю при возврате поставщику товаров до принятия их к учету выставлять счет-фактуру не следует.

Об этом говорится в пункте 7 статьи 9 Федерального закона Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

НДСпри возврате товаров

Если недостатки товара обнаружены при его приемке ипокупатель отказался отбрака, право собственности натакой товар кнему непереходит. Вэтом случае возврат товара поставщику неявляется реализацией ( ГКРФ, и НКРФ) и продавцу следует выставлять корректировочный счет-фактуру. Вкорректировочном счете-фактуре необходимо отразить уменьшение количества истоимости первоначально отгруженного товара (письма Минфина России. ). Покупатель данный счет-фактуру регистрирует вкниге продаж. Если товар приняли научет, то возврат следует оформлять как обратную реализацию. Вданном случае продавец корректировочные покупателю невыставляет ().

согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

нарушены условия о количестве товара ( ст. 466 ГК РФ);

нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

нарушены условия о таре и/или упаковке товара ().

1.Товар куплен – оплачен поставщику– возвращен поставщику.

Иными словами, хотя стоимость обоснованного брака и учитывается при исчислении налога на прибыль, но она не приводит к возникновению облагаемых НДС операций по причине неучастия в дальнейшей реализации. А значит, налоговые органы будут требовать восстановления "входного" НДС по расходам, формирующим списываемый неисправимый брак.

либо оформляет счет-фактуру на возврат и тогда отражает операцию реализации, что при возврате брака не применимо (почему - см. выше); либо выписывает только накладную на возврат брака и на ее основании корректирует ранее принятый к вычету НДС, если операция имела место. При этом налоговые органы могут склоняться к необходимости заполнения дополнительного листа к книге покупок за прошлый период, когда НДС был принят к вычету.

Прямо возврат брака не попадает под случаи восстановления НДС, перечисленные в пунктах 2 и 3 статьи 170 НК РФ.

Рекомендуется разработка произвольной формы акта, закрепленной учетной политикой организации. Также ее следует прикрепить к договору купли-продажи. Такая форма акта должна включать все необходимые (п. 2 ст. 9 Федерального закона от 06.12.11 №402-ФЗ "О бухгалтерском учете) реквизиты.

— Претензию со сформулированными требованиями относительно бракованной продукции: возврат, замена или предоставление скидки и ссылкой на пункт договора или же норму законодательства о нарушении.

В Товарную накладную (популярна накладная формы №ТОРГ-12), в графу «Основание» вписывается текст: "возврат брака по акту от "__" ______ 201_ г." №____. после чего возвращается отгруженный покупателю товар.

Если недостатки были обнаружены до перехода права собственности, то покупатель оформляет возврат расходной накладной, основываясь на п.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАКИЕ ДОКУМЕНТЫ НУЖНО ОФОРМИТЬ ПРИ ВОЗВРАТЕ НЕКАЧЕСТВЕННОГО ТОВАРА, НЕ ПРИНЯТОГО К УЧЕТУ ПОКУПАТЕЛЕМ?Покупатель составляет и направляет поставщику следующие документы:

- акт о недостатках товара, выявленных при его приемке. Форма акта может быть установлена договором поставки или учетной политикой покупателя. В частности, можно использовать формы М-7 или ТОРГ-1 и ТОРГ-2. По соглашению сторон в составлении акта может участвовать представитель продавца;

- претензионное письмо с требованием принять товар обратно и вернуть уплаченные за него деньги;

- накладную на возврат товара. Можно использовать форму ТОРГ-12 с пометкой "возврат". В этой накладной указывается та же цена товара, что и в накладной продавца.

Продавец - плательщик НДС, приняв товар обратно, в течение 5 календарных дней выставляет покупателю корректировочный счет-фактуру п. 3 ст. 168 НК РФ, Письма Минфина от 01.04.2015 N 03-07-09/18053. от 10.08.2012 N 03-07-11/280 .

Счета-фактуры, выставленные при отгрузке и последующем возврате товаров, регистрируются так:

Где регистрирует счет-фактуру