Рейтинг: 4.6/5.0 (1834 проголосовавших)

Рейтинг: 4.6/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

К субъектам малого предпринимательства следует относить предприятия, на которых численность сотрудников не больше ста человек. Нормативная и законодательная базы совершенствования данного сегмента выступают в качестве основополагающих принципов при решении экономических, социальных, политических и прочих вопросов, касающихся становления этой ветви бизнеса в России. Отдельного внимания в этой сфере заслуживает бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. Рассмотрим этот вопрос более подробно.

В процессе анализа и обобщения документов, принятых Минфином, и публикаций методологов, регулирующих и описывающих формирование бухгалтерской отчетности, можно выделить основные цели организаций. Они состоят в:

Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства регулируется нормами, утвержденными Минфином РФ в 1998 году. Необходимость в принятии новых стандартов была вызвана переходом отечественной системы учета на уровень соответствия международным правилам. Новая документация была введена в стране с января 1999 года. Все акты распределены на несколько уровней. К ним относят:

Особое место занимает рабочая документация предприятия. Она определяет учетную политику организации в техническом, организационном и методическом направлениях.

Возможности руководителяВажным моментом является не только непосредственное формулирование задач учета деятельности предприятий малого бизнеса. Особое значение имеют и методы их решения. Единые правила и методологические основы, которыми необходимо руководствоваться предприятиям при организации и ведении учета, определены в ФЗ № 129. В соответствии с ним составление и предоставление бухгалтерской отчетности в зависимости от объема может осуществляться непосредственно руководителем организации. Вместе с этим, директор предприятия, как и ранее, имеет возможность:

Согласно Типовым рекомендациям, организация может использовать различные формы документирования осуществляемых хозяйственных операций. Это могут быть:

Упрощенная система рекомендована Типовыми указаниями для организаций, в которых выпуск продукции, выполнение работ либо оказание услуг осуществляется простыми технологическими процессами. При этом общее число хозяйственных операций в месяц не превышает ста. По типовым рекомендациям, наиболее целесообразным будет, если бухгалтерская отчетность (образец ее можно посмотреть в статье) составляется по разработанному собственному рабочему плану организации, в основу которого будет положен типовой проект учета хозяйственной деятельности ИП. Данная документация утверждается в процессе принятия учетной политики организации.

Типовые рекомендации предписывают его для предприятий, которые используют упрощенную систему учета. Порядок, в соответствии с которым осуществляется отражение основных хозяйственных процессов, базируется на рабочем Плане счетов. Учет нематериальных активов и основных средств ведется обособленно на субсчетах сч. 01. Амортизационные отчисления по ОС и НМА отражаются на сч. 02. Размер амортизации по основным средствам устанавливается в соответствии с годовым расчетом исходя из используемых в организации:

В соответствии с приказом Минфина № 65 от 3 сент. 1997 года, с 1998 г. расчет амортизации организациями выполняется одним из четырех способов:

Выбранный вариант указывается предприятием в учетной политике на предстоящий год.

Следует помнить о том, что, согласно предписаниям п. 2 Положения, регламентирующего состав затрат на производство и последующую реализацию продукции (услуг, работ), которые включаются в себестоимость, и порядок формирования учетных результатов, которые отражает отчет в налоговую, в состав себестоимости включают и амортизационные начисления, предназначенные для полного восстановления основных фондов производства. Сегодня действуют Единые нормы, утвержденные Минфином. Таким образом, составляя отчет в налоговую, необходимо скорректировать сумму облагаемой прибыли на объем излишне начисленной амортизации, в соответствии с используемым организацией методом расчета.

СписанияВместе с линейным методом начисления организация, в которой сдача бухгалтерской отчетности осуществляется по упрощенной системе, как и ранее также дополнительно имеет возможность списывать в форме амортизационных начислений до 50% от исходной стоимости объекта ОС, срок эксплуатации которых больше трех лет. При выбытии списание осуществляется через счет 02, как было рекомендовано раньше Указаниями. Однако при этом в Типовых рекомендациях присутствует уточнение. Оно говорит о том, что при продаже ОС доход от реализации записывается на кредит сч. 99 "Убытки и прибыли". Рекомендаций по отражению на счетах своих источников финансового результата, который выявлен при безвозмездной передаче, нет.

Их учет в соответствии с Типовыми рекомендациями следует вести с использованием счета 08. По дебету сч. 08 и кредиту сч. 01 (90, 52, 51 и прочих) отражаются затраты на строительство либо приобретение обособленных объектов ОС по счетам подрядчиков и поставщиков. С кредита сч. 08 в дебет сч. 01 переводятся учтенные расходы.

Производственные запасыОни учитываются на счете 10. Предпочтительно, чтобы бухгалтерская отчетность за год по материалам была составлена методом средневзвешенной стоимости. Учет материальных запасов рекомендуется вести, руководствуясь соответствующими Положениями (ПБУ 5/98), утвержденными Приказом Минфина. Фиксация затрат, которые связаны с выпуском и реализацией работ, услуг, товаров, выполняется с использованием сч. "Основное производство" (20). В нем указываются все расходы по видам (амортизация, материалы, заработная плата и так далее), учетным объектам (ими могут быть издержки по предприятию в целом), типу продукции (услугам, работам), местам производства, ответственным лицам и прочему. Расходы на общехозяйственные нужды организация может списывать каждый месяц полностью на затраты реализованных товаров (услуг либо работ) при наличии условно-постоянных издержек.

Он ведется на сч. 41 "Товары". При этом продукция, приобретаемая для последующей продажи, к учету принимается по стоимости приобретения. Дальнейшее ее списание при выбытии осуществляется методом средневзвешенной себестоимости. Учет реализации работ, услуг, товаров и прочего имущества, а также установление финансового результата по указанным операциям выполняется с использованием сч. 90 "Продажи". Все вложения отражаются на сч. 58. При этом в аналитическом учете выполняется разделение на краткосрочные (до года) и долгосрочные (свыше года) результаты. Финансовые итоги и их использование, в соответствии с п. 18 Типовых указаний, могут учитываться на сч. 99 "Убытки и прибыли". На протяжении года организация делает отметки: по кредиту с нарастающим результатом показывается доход, по дебету – расход.

По окончании года на дату формирования отчетности на суммы использованного дохода выполняется уменьшение прибыли. Полученная цифра отправляется на сч. 84 "Непокрытый убыток (нераспределенная прибыль". Ранее предприятия на сч. "Фонд специального назначения" учитывали суммы от имущественной дооценки, стоимость ценностей, полученных безвозмездно, и прочие изменения имущественного характера. В настоящее время, по действующим Типовым рекомендациям, он отражается на субсчетах сч. 83 "Добавочный капитал".

Методология и организация учетаВедение и сдача бухгалтерской отчетности осуществляются с использованием установленных систем регистров. Они предусмотрены в Типовых рекомендациях и представляют собой:

Первая форма значительно облегчает ведение учета. Итоговые и месячные сведения журналов-ордеров переносят в Главную книгу. Счета в ней открыты в последовательности номеров, которые присвоены им в рабочем плане. Главная книга необходима для обобщения информации текущего учета, составления баланса отчетности, взаимной проверки выполненных записей. Этот документ, наряду с журналами-ордерами, дает развернутую, полную корреспонденцию по кредиту и дебету в каждом синтетическом счете. При такой форме учета количество регистров аналитической отчетности сводится к минимуму. Это обусловлено тем, что некоторые журнально-ордерные ведомости содержат в себе все необходимые данные.

31 марта 2014 21056

Малые предприятия на «упрощенке» обязаны вести бухгалтерский учет и представлять в налоговые инспекции бухгалтерскую отчетность (1). Первым периодом представления является годовая отчетность за 2013 год (2). Рассмотрим, из каких форм состоит бухгалтерская отчетность малых предприятий и какие бланки должны включаться в отчетность субъектов малого предпринимательства. Особое внимание уделим пояснениям к отчетности.

Формы отчетности для малых предприятийМалые предприятия вправе самостоятельно принять решение о составе и объеме заполняемой информации в бухгалтерской отчетности (3). Указанные фирмы могут выбирать формы отчетности — традиционные или упрощенные (4). При использовании традиционных форм субъекты малого предпринимательства вправе ограничиться балансом и отчетом о финансовых результатах, включая в отчетность показатели только по группам статей (5).

Также малые предприятия могут воспользоваться специальными упрощенными формами отчетности: баланса и отчета о финансовых результатах (6). Отличия традиционных форм от упрощенных заключаются в том, что в последних все показатели отражают только по группам статей (без детализации показателей по статьям) (7).

Пример

В отличие от обычной формы отчета о финансовых результатах в упрощенном варианте по строке «Расходы по обычным видам деятельности» приводятся расходы без их подразделения на себестоимость продаж, коммерческие и управленческие (8). При этом малые предприятия вправе для учета затрат использовать только один счет 20 «Основное производство» вместо нескольких счетов (20 «Основное производство», 23 «Вспомогательные про изводства», 25 «Общепроизводственные расходы», 26 «Об щехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу» (9). То есть, упрощенными формами наверняка воспользуются фирмы, которые ведут учет по сокращенному плану счетов.

В случае необходимости пояснений к балансу и отчету о финансовых результатах субъекты малого предпринимательства составляют также приложения (10). Малые предприятия, составляющие бухгалтерскую отчетность, самостоятельно определяют состав и содержание пояснений к ней (11). Обычно приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения малого предприятия или финансовых результатов ее деятельности (пояснения к числовым показателям баланса и отчета о финансовых результатах) (12). Также в пояснениях показывают сведения о существенных фактах хозяйственной жизни, не раскрываемые показателями бухгалтерской отчетности (13). Объем отражаемой информации можно найти в соответствующих положениях по бухгалтерскому учету. В пояснениях должно быть указано, что отчетность сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила отступления от этих правил. При этом существенные отступления раскрывают с указанием их причин и влияния последующего результата на понимание состояния финансового положения организации (14).

Бухгалтеру малого предприятия целесообразно отразить в пояснениях следующее:

Все пояснения должны быть пронумерованы (см. образец ниже). Статьи баланса и отчета о финансовых результатах, к которым даются пояснения, должны иметь указание на такое раскрытие (28). Отметим, что, в отличие от рассмотренных выше пояснений, пояснительная записка не входит с 2013 года в состав бухгалтерской отчетности. Тем не менее компания вправе представить дополнительную информацию, если считает ее полезной для заинтересованных пользователей (29). Обычно речь идет о динамике важнейших показателей деятельности организации за ряд лет; предполагаемых финансовых вложениях; политике в отношении заемных средств и т. д. (30). Учтите, что из предоставляемой информации должно быть ясно, что она не входит в состав от четности (31).

Критерии малого предприятия. Пояснение к отчетности (образец)

(1) ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете)

(2) подп. 5 п. 1 ст. 23 НК РФ

(3) ч. 3 ст. 20 Закона о бухучете; пп. 6, 6.1 приказа Минфина России от 02.07.2010 № 66н (далее — Приказ № 66н)

(4) пп. 2, 6.1 Приказа № 66н

(5) п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение № 34н); подп. «а» п. 6 Приказа № 66н

(6) п. 6.1 Приказа № 66н; п. 85 Положения № 34н

(7), (8) приложение № 5 к Приказу № 66н

(9) подп. «б» п. 3.1 Информации Минфина России № ПЗ-3/2012

(10) Информация Минфина России «Бухгалтерская отчетность субъектов малого предпринимательства» (далее — Информация Минфина России)

(11) Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год» (далее — Рекомендации по проведению аудита за 2012 год)

(12) Информация Минфина России; Рекомендации по проведению аудита за 2012 год; подп. «б» п. 6 Приказа № 66н

(13) Информация Минфина России

(14) п. 25 ПБУ 4/99. утв. приказом Минфина России от 06.07.1999 № 43н (далее — ПБУ 4/99 )

(15) п. 31 ПБУ 4/99

(16) п. 31 ПБУ 4/99

(17) Информация Минфина России

(18) п. 15.1 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н

(19) Информация Минфина России

(20) п. 27 ПБУ 4/99

(21) п. 17 ПБУ 15/2008, утв. приказом Минфина России от 06.10.2008 № 107н

(22) п. 27 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

(23) п. 27 ПБУ 4/99

(24) п. 27 ПБУ 4/99

(25) п. 19 ПБУ 9/99. утв. приказом Минфина России от 06.05.1999 № 32н

(26) п. 10 ПБУ 7/98, утв. приказом Минфина России от 25.11.1998 № 56н

(27) п. 27 ПБУ 4/99

(28) п. 28 ПБУ 4/99

(29) п. 39 ПБУ 4/99 ; информация Минфина России № ПЗ-10/2012; Рекомендации по проведению аудита за 2012 год

(30) п. 39 ПБУ 4/99

(31) Рекомендации по проведению аудита за 2012 год

Учет и отчетность

Учет и отчетность

Утверждены упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства.

Баланс балансу рознь, или «Баланс» для малого бизнесаВ заботах об отдельных категориях организаций Министерство финансов РФ наконец-то издало приказ № 113н от 17.08.2012 (далее – Приказ). Некоторое время проект этого документа (практически дословный) был размещен на сайте министерства, и вот теперь он принят. Правда, на настоящий момент он еще не опубликован официально.

В связи с этим остается открытым вопрос, когда же Приказ начнет действовать. Отметим, что в проекте присутствовал пункт «4», в котором говорилось, что документ должен был вступить в силу, начиная с годовой бухгалтерской (финансовой) отчетности за 2012 год. Теперь такой пункт отсутствует, и значит, Приказ вступит в силу по истечении 10 дней после дня официального опубликования, как это принято действующим законодательством в отношении нормативных правовых актов федеральных органов исполнительной власти.

И снова льготы малому бизнесуРассматриваемый документ вносит поправки в приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций". По сути, Приказом утверждены новые, дополнительные формы бухгалтерской отчетности – баланс и отчет о прибылях и убытках .

Данные формы бухотчетности предназначены не для всех налогоплательщиков, а только для субъектов малого предпринимательства.

Поэтому сначала напомним, кто же имеет право причислить себя к такой категории.

Критерии отнесения налогоплательщиков к категории субъектов малого предпринимательства закреплены в Федеральном законе от 24.07.2007 № 209-ФЗ

"О развитии малого и среднего предпринимательства в Российской Федерации". Не рассматривая средний бизнес (на него не распространяется новая упрощенная форма баланса), выделим такие категории малого бизнеса:

Все эти лица, во-первых, должны быть внесены в единый государственный реестр юридических лиц (ЕГРЮЛ) или в единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Во-вторых, должны соответствовать следующим условиям:

Напомним, что закон № 209-ФЗ не требует регистрации в качестве субъекта малого бизнеса, поэтому чтобы им являться, надо просто соблюдать установленные требования. Они, как правило, проверяются каждый раз, как только предприятие или индивидуальный предприниматель будет обращаться за поддержкой государства в этом качестве, например при подаче заявления о переходе на УСН. а теперь и при сдаче упрощенной формы баланса.

Немного проясним ситуацию для предпринимателей. Индивидуальные предприниматели и лица, занимающиеся частной практикой, от ведения бухгалтерского учета освобождаются, если они ведут учет доходов и расходов в соответствии с законодательством о налогах и сборах (ст. 6 Федерального закона № 402-ФЗ ). Поэтому они могут не представлять даже упрощенную форму баланса.

Что говорит законТеперь посмотрим, как закон о бухгалтерском учете регулирует данное положение. Действующий закон (Федеральный закон от 21.11.1996 № 129-ФЗ) предусматривает, что бухгалтерская отчетность организаций. за исключением отчетности государственных (муниципальных) учреждений, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

(см. текст в предыдущей редакции)

Вместе с тем данный закон предусматривает, что освобождаются от обязанности ведения бухгалтерского учета организации, перешедшие на упрощенную систему налогообложения и организации, получившие статус участников проекта "Сколково". Правда, об упрощенном составе или форме бухотчетности ничего прямо не сказано.

С 1 января 2013 года вступает в силу Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете". Он регламентирует упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. для субъектов малого предпринимательства и отдельных форм некоммерческих организаций.

Главное новшество – баланс и так называемая Форма № 2 сильно «похудели». В балансе оставлено пять строк для отражения статей актива и шесть - для статей пассива.

Заметим, что организации, получившие статус участников проекта "Сколково", также будут вправе применять упрощенные способы ведения бухгалтерского учета. включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства. Об этом прямо сказано в новом законе о бухучете. Поэтому к тому списку лиц, относимых к малому бизнесу, который мы привели выше, добавим и эту категорию налогоплательщиков.

Напомним еще об одном моменте. Министерство финансов РФ постоянно информирует о том, что субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности. могут представлять бухгалтерскую отчетность только в составе баланса и отчета о прибылях и убытках без дополнительных расшифровок, то есть не развернуто. Указание об объеме форм бухгалтерской отчетности, утвержденное приказом Минфина России от 22.07.2003 № 67н, выложено на сайте Минфина России.

«Облегченные» формы отчетовВернемся к самой бухгалтерской отчетности. (см. текст в предыдущей редакции)

Приказом № 66н установлено, что организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

И вот теперь Приказом утверждены конкретные упрощенные формы баланса и отчета о прибылях и убытках. И это и будет необходимый минимум бухотчетности, с которой малые предприятия должны будут отчитываться по новым правилам. Никаких форм об изменении капитала, о движении денежных средств или пояснительных записок представлять не надо будет.

Главное новшество – баланс и так называемая Форма № 2 сильно «похудели». В балансе оставлено пять строк для отражения статей актива и шесть - для статей пассива. В Форме № 2 и того меньше – всего семь строк. При этом если в обычном балансе было несколько разделов, активы, например, подразделялись на внеоборотные и оборотные, то в упрощенной форме никаких разделов нет. В таком балансе надо будет только заполнить строки:

Теперь, если малое предприятие все же будет иметь такие отдельные данные, как НДС по приобретенным ценностям. оценочные обязательства, отложенные налоговые обязательства и прочее, то их можно смело присоединять к показателю «Другие долгосрочные обязательства».

Форма № 2 также представляет собой «облегченный» вариант. В ее семи строках надо будет отразить:

Как можно заметить, в упрощенной Форме № 2 не видно многих показателей (валовая прибыль/убыток, доходы от участия в других организациях, прибыль/убыток до налогообложения, текущий налог на прибыль, в т. ч. ПНО и ПНА и изменения ОНО). Однако к форме отчета имеются небольшие разъяснения (ссылки), которые, например, уточняют, что в строке «Выручка» данные приводятся за минусом НДС и акцизов, то есть точно также как по правилам составления обычной Формы № 2.

А, например, в расходы по обычной деятельности необходимо включать себестоимость продаж, коммерческие и управленческие расходы. В «Налоги на прибыль (доходы)» - текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

Вот чего действительно нет в новой форме, так это справочной информации типа результатов от переоценки, базовой и разводненной прибыли/убытка на акцию. Такую информацию показывать даже в свернутом виде не надо будет.

Обратите внимание. новые образцы баланса и Формы № 2 уже предполагают, что бухгалтерская отчетность будет сдаваться только по году. Об этом свидетельствуют формулировки граф, указывающие на период составления отчетности. Вероятнее всего, представление промежуточной отчетности (за месяц или квартал) с 1 января 2013 года отменят. Правда, обязанность по составлению месячной и квартальной отчетности не отменяется, и тот факт, что ее не надо будет предоставлять в налоговый орган, мало что меняет для бухгалтеров.

Помимо всего прочего, Приказом дополняется такая норма: "В случае если в бухгалтерскую отчетность отдельных категорий организаций (например, субъектов малого предпринимательства) включаются укрупненные показатели, включающие несколько показателей (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя".

Таким образом, организации самостоятельно определяют, в какую строку (показатель) включить те или иные сведения. Но сделать это надо, соблюдая вышеуказанное правило.

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email.

Узнайте об издании больше >>

Бухгалтерская отчетность субъектов малого предпринимательства в 2015 году состоит всего из двух форм: баланса и отчета о финансовых результатах. Причем малыши вправе применять не стандартные, а упрощенные формы.

Бухгалтерская отчетность субъектов малого предпринимательства: составБухгалтерская отчетность субъектов малого предпринимательства в 2015 году утверждена приказом Минфина от 2 июля 2010 г. № 66н (приложение № 5). Только смотрите приказ в последней редакции от 6 апреля 2015 года. В этом году чиновники поменяли формы. Правда, правки в основном технические. Стали необязательными подпись главбуха и печать, а отчет о прибылях и убытках переименовали в отчет о финансовых результатах.

Малые предприятия сдают упрощенные формы баланса и отчета о финансовых результатах. Этих двух бланков достаточно.

Компания может составить пояснения к отчетности, но это не обязательно. Их составляют, когда пользователю надо сообщить ту информацию, без которой невозможно оценить финансовое положение или результаты работы компании.

Отчеты о движении денежных средств и об изменении капитала малыши также не составляют. Об этом Минфин говорит в пункте 17 информации № ПЗ-3/2015.

Но не все малые предприятия могут сдавать отчетность в сокращенном объеме.

Упрощенный учет не вправе вести:

• организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

• жилищные и жилищно-строительные кооперативы;

• кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

• микрофинансовые организации;

• организации государственного сектора;

• политические партии, их региональные отделения или иные структурные подразделения;

• коллегии адвокатов, адвокатские бюро и юридические консультации;

• нотариальные и адвокатские палаты;

• некоммерческие организации, выполняющие функции иностранного агента, которые включены в специальный реестр.

Индивидуальные предприниматели бухгалтерскую отчетность не сдают вовсе (подп. 1 п. 2 ст. 6 Закона о бухучете). При этом не важно, какую систему налогообложения применяет бизнесмен.

Бланк баланса и отчета о финансовых результатах для малого предприятияСкачать бланки бухгалтерской отчетности субъектов малого предпринимательства за 2015 год вы можете здесь: баланс. отчет о финансовых результатах .

Образцы бухгалтерской отчетности субъектов малого предпринимательства вы найдете ниже.

Бухгалтерская отчетность

Какую бухгалтерскую отчетность должны сдавать малые предприятия. Как заполнить упрощенную форму бухгалтерского баланса, отчета о прибылях и убытках для малых предприятий. В статье вы можете скачать бланк баланса малого предприятия и отчет о финансовых результатах. Также здесь вы найдете образец заполнения данных отчетов.

Минфин России 17 сентября 2012 года издал приказ № 113н, который относится к малым предприятиям. Была определена упрощенная отчетность для малых предприятий: форма баланса и отчета о финансовых результатах (прибыли или убытках). Документ вступил в действие 28 октября 2012 года. Для малых предприятий появился выбор – использовать общие или упрощенные методы бухучета и отчетности. Выбранный метод обязательно должен быть обозначен в учетной политике .

Принципы упрощенного бухгалтерского учета для субъектов малого предпринимательства:

![]()

Упрощенная отчетность для малого предприятия включает баланс и отчет о прибылях и убытках. Их отличие от обычной отчетности в том, что упрощенные формы содержат только статьи без детализации.

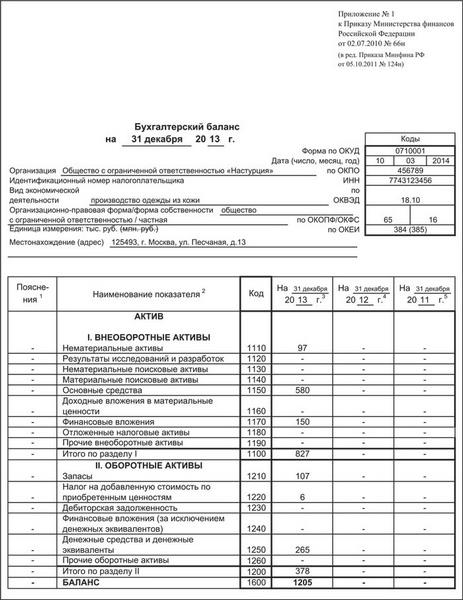

Образец заполнения бухгалтерского баланса для малых предприятийБланк баланса малого предприятия, также как и бухгалтерский баланс форма 1 состоит из активов и пассивов. Для каждого указанного вида актива или пассива отражаются сведения за отчетный год (по состоянию на 31 декабря отчетного года) и за два предыдущих года (на 31 декабря этих годов).

Баланс будет составлен верно при условии, что сумма всех активов предприятия равна сумме всех пассивов. Если по итогам заполнения формы баланса это равенство выполняется, значит отчет заполнена верно, можно сдавать его в соответствующие контролирующие органы. Если же равенство не выполняется, придется искать ошибку.

Шапка бланка баланса для субъектов малого предпринимательства заполняется следующим образом, указывается:

Сама форма баланса для субъектом малого предпринимательства заполняется следующим образом:

Заполнение активов баланса малого предприятия![]()

Материальные внеоборотные средства – стоимость основных средств (без амортизации), а также незавершенных капитальных вложений.

Нематериальные, финансовые внеоборотные средства – стоимость нематериальных средств (после вычета амортизации), незавершенных вложений в нематериальные средства, долгосрочных вложений финансов, результатов разработок, исследований, отложенных налоговых уплат, причем, вложения финансов должны учитываться по первоначальной стоимости.

Запасы – стоимость товаров на продажу, готовой продукции и сырья.

Денежные средства и их эквиваленты – средства в банке, кассе, а также вложения финансов с высокой ликвидностью, которые возможно реализовать по заранее установленной стоимости.

Финансовые оборотные средства – все краткосрочные вложения финансов (со сроком погашения менее 12-и месяцев), дебиторские задолженности и иные оборотные активы, которые не вошли в предыдущие строки.

Заполнение пассивов баланса малого предприятияКапитал, резервы – объем уставного. добавочного капитала, нераспределенной прибыли (или непокрытого убытка), резервов.

Долгосрочные займы – общий объем всех кредитов, займов, которые необходимо погасить более, чем через 12 месяцев.

Другие долгосрочные обязательства со сроком погашения, превышающим 12 месяцев.

Краткосрочные займы –сумма задолженностей по кредитам, займам, которые необходимо погасить менее, чем через 12 месяцев.

Кредиторская задолженность – стоимость краткосрочных задолженностей перед бюджетом, контрагентами, сотрудниками, срок погашения которых не превышает 12 месяцев.

Другие краткосрочные обязательства – стоимость краткосрочных обязательств, которые невозможно отнести к другим строкам баланса, со сроком погашения, не превышающим 12 месяцев. В том случае, если это частичная оплата за поставки, следует вычесть НДС.

По результатам заполненных строк считается итоговый результат по активам и пассивам, после чего сравниваются эти две величины.

Скачать образец баланса для малых предприятий за 2014 год можно в конце статьи.

Образец заполнения отчета о финансовых результатах (о прибылях и убытках)Для каждой строки отчета нужно указать данные за отчетный год и за аналогичный период предыдущего года.

Сам отчет о прибылях и убытках содержит следующие строки:

Объем выручки – доходы от основной деятельности, из которых вычтены НДС и акцизный налог (не следует вычитывать вывозные таможенные пошлины).

Расходы по основной деятельности – объем всех расходов по предпринимательской деятельности без разделения на себестоимость, управленческие и коммерческие расходы (в круглых скобках необходимо указать вычеты и минусовые показатели).

Проценты, требующие уплаты – объем всех процентов, которые требуется уплатить по займам, кредитам, за вычетом тех, которые включаются в стоимость инвестиционных активов.

Иные доходы – арендная плата, можно вычесть расходы, которые относятся к этому разделу доходов.

Иные расходы – расходы в связи со сдачей в аренду отдельных объектов или списанием основных средств.

Налог на прибыль – объем текущего налога на прибыль. отложенных обязательств по налогам и активам (отложенные налоги, обязательства по активам закон разрешает не рассчитывать).

Чистая прибыль – итоговая прибыль или убыток (без налога).

К отчету о финансовых результатах контролирующие органы могут потребовать приложения:

Если все основные показатели полностью раскрыты в балансе, приложения не требуются. Сдается отчетность малыми предприятиями не только в налоговую инспекцию, но и в органы статистики. Бухгалтерская отчетность малого предприятия считается составленной только после того, как ее подписал руководитель на бумажном экземпляре (подпись бухгалтера не требуется). Подпись обязательно должна содержать число.

Скачать образец бухгалтерского баланса и отчета о финансовых результатах для малых предприятий