Рейтинг: 4.7/5.0 (1821 проголосовавших)

Рейтинг: 4.7/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ ) до его начала.

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

Форма 6-НДФЛ содержит два раздела:

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускныхВ общих случаях:

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106. 107. 114. 139 ТК РФ ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11 ; письма Минфина России от 26.01.2015 № 03-04-06/2187. от 06.06.2012 № 03-04-08/8-139. от 10.10.2007 № 03-04-06-01/349. ФНС России от 24.10.2013 № БС-4-11/190790 ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода "Суммы отпускных выплат".

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработкаОплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г. то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛПоложением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383 ).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028 ).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 "Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)".

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода "Суммы отпускных выплат" может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева. эксперт службы Правового консалтинга ГАРАНТ"

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцевС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. «Письмо о нулевом 6-НДФЛ: образец ».

Зарплата начислялась, но не выплачиваласьСлучается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один разНекоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

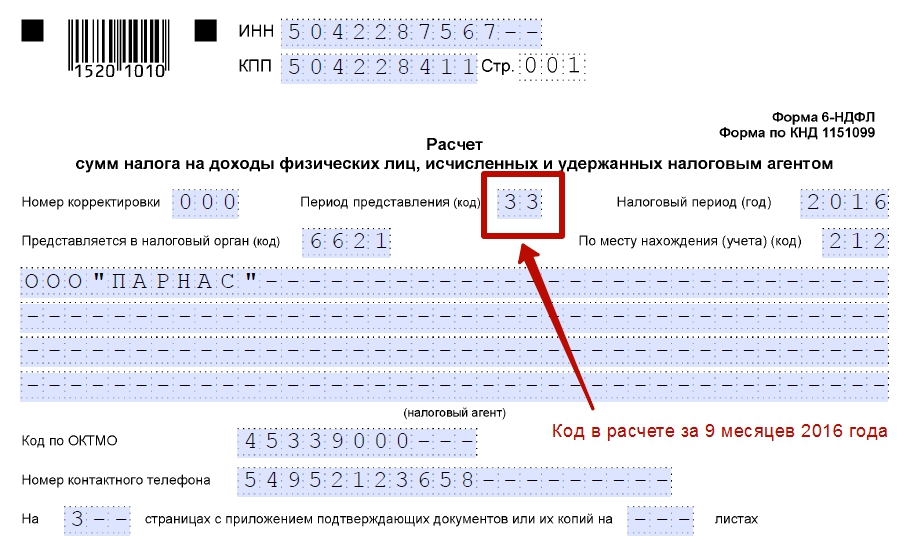

Заполнение титульного листаПри заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно — 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

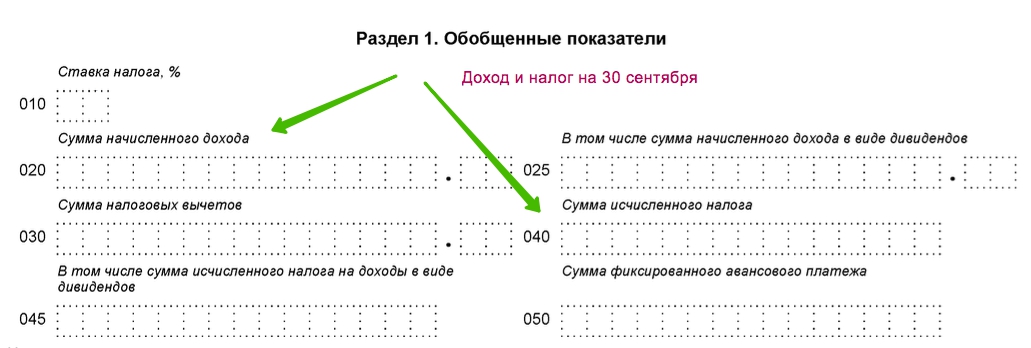

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

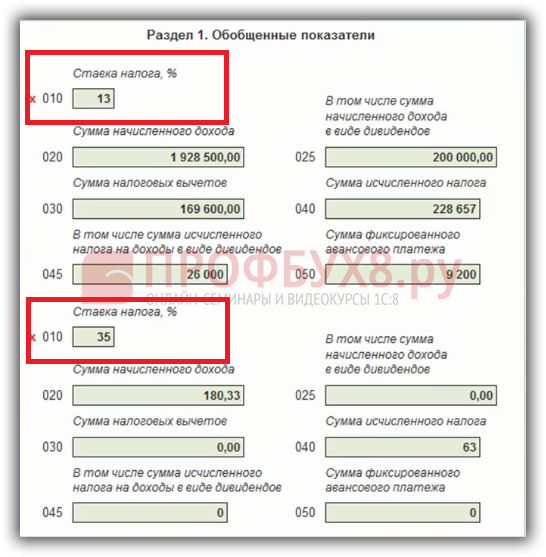

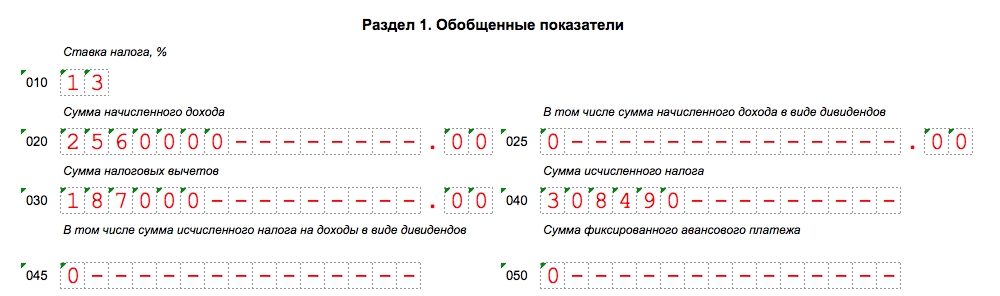

Поясним содержание строк 010-050 раздела 1. Эти строки нужно заполнять по каждой налоговой ставке.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

Заполнение строк 010-050Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Далее в разделе 1 нужно заполнить следующие строки:

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

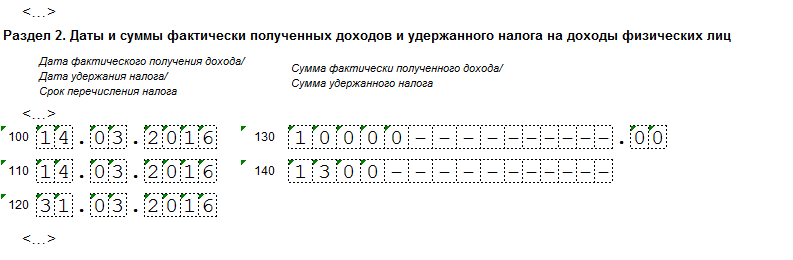

В разделе 2 указывают следующие данные:

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

Начиная с отчетности за I квартал 2016 года в налоговые органы необходимо представлять новую ежеквартальную форму 6-НДФЛ. Предлагаем вашему вниманию ответы на вопросы по порядку заполнения новой формы В.Д. Волкова, начальника отдела Управления налогообложения имущества и доходов физических лиц ФНС России. В ближайшее время будут выпущены обновления, учитывающие приведенные в материале разъяснения в части заполнения строки 070 Раздела 1 - следите за мониторингом и новостями сайта.

Сотруднику Иванову, не имеющему права на стандартные вычеты, установлен месячный оклад в размере 10 000 руб.

В соответствии с коллективным договором, 20 января Иванову был выплачен аванс в размере 3 000 руб. НДФЛ не удерживался и не перечислялся.

Январь 2016 года Иванов отработал полностью, в связи с чем за январь ему было начислено 10 000 руб. заработной платы и исчислено 1300 руб. НДФЛ.

10 февраля Иванову было выплачено за январь 2 000 руб. а 15 февраля – оставшиеся 3 700 руб.

В какие сроки и в каком размере следует удерживать НДФЛ из полученных Ивановым доходов?

10 февраля следует считать удержанными 747 руб. налога (из расчета 1300 / (10000-1300) * (3000 + 2000) = 747 с точностью до целых рублей) и перечислить их не позднее 11 февраля, а оставшиеся 553 руб. налога следует перечислить не позднее16 февраля.

ООО «Ромашка» в соответствии с коллективным договором начисляет и выплачивает заработную плату в последний день соответствующего месяца, в частности зарплата за март была начислена и выплачена 31.03.2016, в связи с чем также 31.03.2016 из доходов сотрудников был удержан НДФЛ. В соответствии со ст. 226 Налогового кодекса РФ удержанный 31.03.2016 налог следует перечислить не позднее 01.04.2016.

Включать ли эту операцию в Форму 6-НДФЛ за I квартал 2016 года?

С учетом письма от 25.02.2016 № БС-4-11/3058@ такую операцию налоговый агент вправе не включать в раздел 2 за I квартал. В этом случае она войдет в раздел 2 отчетности за полугодие 2016 года. Если операция включена в раздел 2 за I квартал, то в раздел 2 за полугодие она уже не включается. Но в раздел 1 такая операция в любом случае должна быть включена в I квартале.

В организации, финансируемой за счет федерального бюджета, помимо сотрудников, с которыми заключены трудовые договоры, аттестованные сотрудники проходят военную (либо приравненную к ней) службу. По доходам военнослужащих справки 2-НДФЛ на каждое лицо, получившее доход, в отдельности не представляются.

Следует ли включать в Форму 6-НДФЛ доходы всех военнослужащих, в том числе тех, на кого не представляются отдельные справки 2-НДФЛ?

Да. Особый порядок заполнения для формы 6-НДФЛ не предусмотрен.

В соответствии письмом ФНС России от 25.02.2016 № БС-4-11/3058@, если зарплата за декабрь 2015 года выплачена, например, 12.01.2016, то данная операция Форме 6-НДФЛ за I квартал 2016 года отражается в части сумм удержанного налога и сроков его перечисления. В частности, в разделе 2 Расчета за I квартал 2016 года указываются следующие данные:

по строке 100 "Дата фактического получения дохода" – 31.12.2015;

по строке 110 "Дата удержания налога" – 12.01.2016;

по строке 120 "Срок перечисления налога" – 13.01.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Следует ли сумму удержанного 12.01.2016 налога включать в показатель строки 070 раздела 1 Расчета за I квартал 2016 года?

Не следует. Доход, начисленный за 2015 год, в 1 разделе не отражается.

Сотруднику Иванову в соответствии с коллективным договором 01.03.2016 была выплачена материальная помощь к отпуску в размере 4 000 руб. (НДФЛ не удерживался), 02.03.2016 были начислены отпускные в размере 10 000 руб. (в том числе 1300 руб. НДФЛ) и выплачено еще 8 700 руб.

Данные операции в разделе 1 Расчета 6-НДФЛ за 1 кв. 2016 года были отражены следующим образом:

в показатель по строке 020 включено 14 000 руб.

в показатель по строке 030 включено 4 000 руб.

в показатель по строке 040 включено 1 300 руб.

в показатель по строке 070 включено 1 300 руб.

Выплата отпускных в разделе 2 Расчета 6-НДФЛ за 1 кв. 2016 года была отражена следующим образом:

по строке 100 "Дата фактического получения дохода" – 02.03.2016;

по строке 110 "Дата удержания налога" – 02.03.2016;

по строке 120 "Срок перечисления налога" – 31.03.2016;

по строке 130 – 10 000 руб.

по строке 140 – 1 300 руб.

Следует ли отражать в разделе 2 Расчета 6-НДФЛ за I квартал 2016 года операцию выплаты материальной помощи к отпуску?

Материальную помощь, не превышающую 4000 рублей, налоговый агент вправе не отражать ни в 2-НДФЛ, ни в 6-НДФЛ, равно как и другие полностью необлагаемые суммы (ст. 217 НК РФ).

Сотруднику Петрову 09.03.2016 в соответствии с Федеральным законом от 19.05.1995 № 81-ФЗ было начислено и выплачено единовременное пособие при рождении ребенка в размере 15 512 руб. 65 коп. (НДФЛ не удерживался).

Следует ли отражать в Расчете 6-НДФЛ за I квартал 2016 года операцию выплаты такого пособия?

Полностью необлагаемые суммы (ст. 217 НК РФ) в Расчете 6-НДФЛ не отражаются.

Сотруднику Петрову 10.03.2016 была начислена и выплачена материальная помощь в связи с рождением ребенка (код дохода 2762) в размере 60 000 руб. (в том числе 1300 руб. НДФЛ, перечислено на расчетный счет Петрова 58 700 руб.).

Данная операция в разделе 1 Расчета 6-НДФЛ за I квартал 2016 года была отражена следующим образом:

в показатель по строке 020 включено 60 000 руб.

в показатель по строке 030 включено 50 000 руб.

в показатель по строке 040 включено 1 300 руб.

в показатель по строке 070 включено 1 300 руб.

Как следует отразить эту операцию в разделе 2 Расчета 6-НДФЛ за I квартал 2016 года по строке 130?

По строке 130 указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога), т.е. в данном случае - 60 000 рублей

Сотрудник Петренко является гражданином Украины и в соответствии со ст. 227.1 Налогового кодекса РФ уплачивает авансовые платежи по НДФЛ в связи с работой по найму на основании патента в размере 4 200 руб. в месяц. С 1 января 2016 года Петренко установлен месячный оклад в размере 30 000 руб.; права на стандартные вычеты Петренко не имеет.

В связи с тем, что фиксированный платеж превышает сумму исчисленного налога (30 000 руб. * 13% = 3900 руб. < 4200 руб.), перечислений налога в бюджет с выплат в пользу Петренко не производится.

Начисленная и выплаченная Петренко заработная плата, исчисленный налог и зачтенная сумма фиксированных авансовых платежей в Расчете 6-НДФЛ за I квартал 2016 года включены показатели строк 020, 040 и 050 раздела 1.

Следует ли отражать эту операцию в разделе 2 в Расчете 6-НДФЛ за I квартал 2016 года?

Эту операцию налоговый агент вправе не отражать в разделе 2 Расчета 6-НДФЛ.

Смотрите также в ИС 1С:ИТС на странице 1С:Лектория видеозапись лекции от 14.04.2016 «”Зарплатная” отчетность за I квартал 2016 года – страховые взносы, новая отчетность по НДФЛ».

Эксперты 1С в ходе мероприятия:

Тема: 6-НДФЛ . раздел: пример заполнения 6 НДФЛ за полугодие

Пример № 1. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты все сотрудники получали свои выплаты (например: 5 число)

Пример № 2. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты не все сотрудники получили свои выплаты и была вторая выплата (например: 5 число и 7 число)

Пример № 3. Организация выдала з/плату за март в апреле, то есть во 2-ом квартале и за июнь в июле, то есть в 3-ем квартале

Пример № 4. Сотрудники организации в первом полугодии получали доход частично облагаемый НДФЛ. Как полученный доход необходимо отразить в разделах и строках формы 6-НДФЛ?

С 2016-го у всех налоговых агентов прибавилось работы в виде заполнения новой формы отчетности – 6-НДФЛ. Здесь необходимо указывать суммы НДФЛ, исчисленные и удержанные работодателями. Заполнение данного отчета происходит ежеквартально. То есть отчитываться физическим и юридическим лицам, осуществляющим выплату доходов гражданам, следует каждые 3 месяца. Безусловно, с появлением новой формы работодатели и сотрудники бухгалтерии стали сталкиваться с рядом вопросов, связанных с заполнением бланка отчетности.

Пример № 1. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты все сотрудники получали свои выплаты (например: 5 число)Разберем конкретную ситуацию

К примеру, выдача заработной платы всем сотрудникам фирмы осуществлялась вами 2 раза в месяц. Поступающие вопросы от наших подписчиков говорят о том, что у многих возникают некоторые трудности по поводу заполнения данных в 6-НДФЛ.

Даем ответ как правильно заполнить форму 6-НДФЛ в рассматриваемой ситуации.

Во 2-ом разделе необходимо уделить внимание блокам строк с 100-ой по 140-ую. Вносить данные следует по каждой выдаче зарплаты, т.е. за каждый месяц. Поскольку выплаты осуществлялись 2 раза в месяц, многим неясно, следует ли указывать аванс обособленной строкой, либо осуществлять заполнение указанных строк следует по всей начисленной на весь месяц сумме.

Чтобы решить эту задачу без ошибок, необходимо поступить следующим образом. Раз вам приходилось выдавать всем трудоустроенным в вашу компанию людям заработок в строго оговоренные сроки (к примеру, каждое 5-е и 20-е числа), то раздел 2 в вашем случае должен содержать данные о зарплатах ваших сотрудников. Заполнять необходимо по одному блоку на заработную плату на каждый месяц.

Отражать информацию о зарплатах, в отношении которых наблюдаются аналогичные даты, в отдельный блок в этом разделе следует в том случае, если:

речь идет о получении работником дохода, соответствующего положениям статьи 223 Налогового кодекса России;

происходит удержание с дохода налога на доход физических лиц;

налог необходимо перечислить в бюджет.

Придерживаться этого принципа рекомендуют пункты 4.1 и 4.2, прописанные в Порядке заполнения формы 6-НДФЛ (согласно приказу ФНС РФ 14.10.2015).

В строку под номером 100 необходимо внести крайнее число месяца, когда производилось начисление заработной платы. Согласно пункту 2 статьи 223 Налогового кодекса, этот день считается датой получения работником дохода по зарплате.

В 110-ой строке должна фигурировать дата, соответствующая дню фактической выдачи работникам второй части заработка за данный месяц и удержания НДФЛ.

В 120-ую вносится дата, соответствующая дню последнего срока уплаты установленного законодательством налога по этому виду выплаты – идущая после осуществления выплаты второй части заработка дата (согласно пункту 6 статьи 226 Налогового кодекса).

В 130-ую и 140-ую строки заносят итоговые суммы зарплаты за весь месяц и НДФЛ, который был удержан. Следует учесть, что в строке 130-ой должны отражаться начисленные выплаты без уменьшения их на налог на доход физических лиц (это прописано в пункте 4,2 Порядка заполнения формы 6-НДФЛ).

Выданный аванс обособленной строкой во 2-ом разделе не следует отражать, поскольку доход сотрудниками на эту дату еще не был получен, соответственно, удерживания НДФЛ не произошло.

Пример заполнения формы для данной ситуации

ООО «Пегас» осуществило выдачу аванса своим работникам 20-го января за текущий месяц. Вторую часть заработка сотрудники получили 5-го февраля. Сумма начисленной зарплаты за январь равна 230000 рублей. При расчете НДФЛ получаем 29900 рублей. Чтобы верно записать в разделе 2 формы 6-НДФЛ данные, бухгалтеру необходимо заполнить строки:

100, указав там 31.01.2016; 110, записав 05.02.2016; 120, отразив дату 08.02.2016, поскольку 6-е февраля выпадает на выходной день – субботу; 130 и 140, указав общие суммы – 230000 и 29900 рублей.

Ниже представлен фрагмент заполнения раздела 2 формы 6-НДФЛ.

Расчёт НДФЛ вызывает немало трудностей из-за особенностей Налогового законодательства. Вследствие этого органы власти периодически публикуют официальные письма, где приводится разбор трудных и спорных ситуаций. В данной статье будут приведены некоторые пояснения по заполнению формы НДФЛ.

К примеру, существует подобная ситуация.

Случается, что в организации день получения зарплаты у разных сотрудников разный – одни получают 5-го, другие – 7-го числа месяца. Суть вопроса в том – как это должно отражаться в документах: в единственном или в нескольких блоках. Налоговый кодекс и пояснения Налоговой службы дают возможность дать чёткий ответ.

В рамках налогового законодательства единая дата получения дохода работниками – последняя дата месяца. К примеру, за январь зарплата насчитывается 31 января, несмотря на то, что получена она в феврале. Она заполняется в строке 100. Однако налог с физического лица перечисляется лишь после того, как работник получил финансовые средства на руки. Поэтому, если зарплата выдаётся в разные дни — это отражается в разных блоках. В разбираемой ситуации это будет 5-е и 7-е число месяца соответственно. При этом в строке 100 и первого, и второго блока дата фактического получения дохода будет единой. В других строках разных блоков цифры будут указаны разные.

Если в разное время выдавался только аванс, то в форме НДФЛ заполняется лишь один блок – дата получения зарплаты (строки 110 и 120). К примеру, аванс получен 15 марта. Данная дата в форме НДФЛ не указывается. Вместо этого указывается 31.03.2016, т.е. дата, когда сотруднику начислена зарплата за март, включающая аванс. Причина в том, что аванс является частью дохода, налог на который рассчитывается в момент его фактического получения (последний день месяца). Соответственно, сумма налога перечисляется не позднее следующего дня после того, как работник получает зарплату на руки.

Для иллюстрации этого можно рассмотреть ситуацию в ООО «Аметист», где числится пять сотрудников. Они одновременно получили аванс 15.02.2016 года, но в момент получения зарплаты (01.03.2016 года) один из сотрудников заболел. Деньги он смог получить лишь 03.03.2016 года. При заполнении формы НДФЛ бухгалтер поступит следующим образом. Будет заполнено два блока. В первом блоке он укажет данные для четырёх работников, которые получили зарплату вовремя. Соответственно в строке 100 он проставит 29.02.2016, в строке 110 – 01.03.2016, в строке 120 – 02.03.2016. Во втором блоке бухгалтер укажет данные для сотрудника, который получил зарплату с опозданием – 03.03.2016. Заполняются графы по аналогии, но в строках 110 и 120 указываются 03.03.2016 и 04.03.2016 соответственно.

Стоит отметить, что сведения о других выплатах работникам со стороны работодателя вносятся в разные блоки формы НДФЛ. К ним можно отнести отпускные, материальную помощь, различные виды пособий. В данном случае в форму НДФЛ вносятся даты фактического получения данных выплат.

Другой проблемной ситуацией является заполнение НДФЛ в случае, если зарплата за предыдущий год была выдана в следующем. Для примера возьмём 2015 и 2016 годы. В данном случае заполнение формы происходит следующим образом. Датой фактического получения дохода согласно налоговому законодательству является 31 декабря предыдущего года. Поэтому, юридически, она получена в 2015 году. На первые дни января приходятся государственные праздники. Поэтому, если зарплата на руки и будет получена, то перечисления будут произведены не ранее окончания новогодних праздников. Для примера датой получения зарплаты можно взять 11.01.2016 года. Соответственно, перечисление налогов должно произойти не позднее 12.01.2016 года. Вследствие этого, в 2016 году в строки 020 и 030 раздела 1 декабрьскую зарплату не включают. В разделе 2 в строке 100 указывается 31.12.2015, а в строках 110 и 120 – даты получения зарплаты на руки и перечисления с неё налога. В строках 130 и 140 указывается размер полученной зарплаты и сумма удержанного налога. Деньги, полученные в качестве аванса, указываются вместе с доходом, полученным в январе.

Ниже представлен фрагмент заполнения раздела 2 формы 6-НДФЛ.

Образец заполнения формы НДФЛ можно найти на сайте агентства бухгалтерских услуг и консалтинга «Практик». После этого можно проверить правильность при помощи контрольных соотношений, опубликованных в официальном письме Федеральной Налоговой службы от 10.03.2016 № БС-4-11/3852@. Если у вас есть пример заполнения 6 НДФЛ за полугодие. описание которого нет на нашем сайте пришлите пожалуйста нам такую ситуацию и мы разместим описание вашего примера.

Пример № 3. Организация выдала з/плату за март в апреле, то есть во 2-ом квартале и за июнь в июле, то есть в 3-ем кварталеСложным вопросом для многих бухгалтеров является заполнение формы 6-НДФЛ в ситуации, когда зарплата за март перечисляется работнику в апреле. Как в данном случае действовать, ведь 1 апреля является рубежом I и II кварталов внутри налогового года? Как данные о полученном доходе отражаются в разных строках формы?

Пример № 4. Сотрудники организации в первом полугодии получали доход частично облагаемый НДФЛ. Как полученный доход необходимо отразить в разделах и строках формы 6-НДФЛ?Существуют доходы, с которых НДФЛ необходимо удержать, но только если доход превысит установленный лимит. В качестве примера подойдет ситуация, в которой организацией вручается сотруднику подарок к юбилею или иному случаю стоимостью дороже 4000 рублей. В такой ситуации организация должна удержать НДФЛ, но только с суммы которая превышает установленное ограничение (см. ссылку на статью 217 НК РФ, пункт 28).

Вопрос заключается в том, что отражать в форме 6-НДФЛ: или всю стоимость полученного сотрудником подарка или же только ту сумму, которая превышает установленную законом ограничение?

АКТУАЛЬНО ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ НДС — внедрена новая версия автоматизированной системы контроля за возмещением НДС, которая базируется на риск-ориентированном подходе. Этот подход представляет собой новый способ организации контроля деятельности предприятий. Суть его в том, что чем выше, с точки зрения контролирующих органов, риск нарушения законов в компании, тем чаще и тщательнее компанию проверяют.

Подробности читайте по этой ссылке — узнайте как не попасть в «черный список».

Скачать новую форму 6 ндфлБесплатно скачать все версии формы 6-НДФЛ можно на этой странице .

Полезные ссылки по теме: пример заполнения 6 ндфл за полугодие

Подписывайтесь на нашу бесплатную рассылку новостей — и вы не пропустите наши полезные статьи по теме пример заполнения 6 НДФЛ за полугодие, а также важные налоговые новости.