Рейтинг: 4.9/5.0 (1814 проголосовавших)

Рейтинг: 4.9/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

- в колонках «время, количество» указывается количество единиц продукции (порций), отпущенное с производства в определенный промежуток времени, указанный в верхней части солонки;

- в колонке «количество» считается общее количество отпущенных единиц продукции без учета колонки «возвращено»!

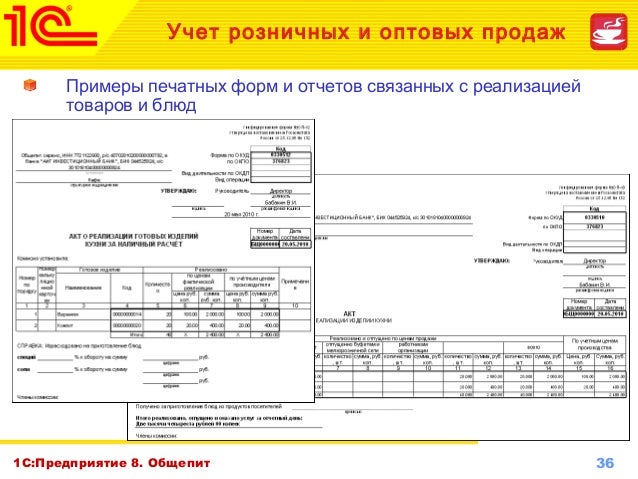

Акт о реализации и отпуске изделий кухни

Применяется в тех организациях общественного питания, где форма расчетов с потребителями (покупателями) позволяет получить данные о реализации изделий кухни по их наименованиям, количеству и стоимости.

Реализовано и отпущено

По учетным ценам

В мелкороз. сеть

- в колонке «цена» указываются цены на соответствующие наименование продукции;

- в колонках «количество» указывается количество отпущенной продукции по различным способам реализации;

- в колонках «сумма» определяются суммы вырученная за продукцию при различных способах реализации;

- в столбце «всего» учитывается общее количество отпущенной продукции по всем способам реализации и общая сумма выручки.

1. Оформите план-меню на основные группы блюд, не менее чем из 20ти наименований

2. Оформите дневной заборный лист на отпуск готовых изделий на производства в обеденный зал ресторана

Наименование готовых изделий

Борщ с капустой и картофелем

Баклажаны тушенные с помидорами

Салат из шампиньонов

Жаркое из курицы по-русски

Кисель из клюквы

3. Оформите акт о реализации и отпуске изделий кухни на следующие готовые изделия:

Наименование готовых изделий

Кол-во за наличный расчет

Кол-во работникам предприятия

Пироги с яблоками

Абрикосы в слойке

Кофе со сливками

Продажные и учетные цены задайте самостоятельно, разница между продажной и учетной ценой должна быть не менее 50%

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Добрый день, устраиваюсь на работу в общепит, 15% УСН и второе предприятие ЕНВД. В общепите использование есть, а следовательно и списание, питания персонала, представительские, порчи расходы (тоже в виде пищи, Все). напитков это списание блюд, продуктов учитывается и ведется в спец.общепитовской программе учета.

1. все ли Можно перечисленные расходы(питание, пред.порча, рах и т.д) включать в расходы, уменьш.налогооблаг. думаю (Я базу? нет)

2. Если нельзя, то как данные совоставить из общепит.программы учета по сумме товарному. По их себестоимости отчету я сверяю свой и их приход, а из их беру отчета себестоимость для 1С. Но ведь в товарный них у отчет попадет вся сумма списания питание(и себестоимости персонала, предст.и т.д). К тому же наши будут не остатки сходится.

Помогите. разобраться с этим! 1. все ли Можно перечисленные расходы(питание, пред.порча, рах и т.д) включать в расходы, уменьш.налогооблаг. думаю (Я базу? нет)

-питание можно в расходы все вы если правильно оформите

-порчу можно материальным к отнести расходам потери от недостачи и (или) при порчи хранении и транспортировке товарно-материальных пределах в ценностей норм естественной убыли, которые быть должны утверждены в порядке, установленном Правительством Федерации Российской.

-представительские расходы если только что докажите они совершены для получения Если

2. дохода нельзя, то как совоставить данные из программы.общепит учета по сумме себестоимости. По их товарному сверяю я отчету свой и их приход, а из их отчета беру для себестоимость 1С. Но ведь в товарный отчет у них вся попадет сумма списания себестоимости(и питание предст, персонала.и т.д). К тому же наши остатки не будут так

сходится берите себестоимость только по проданным вас, у блюдам же расходные накладные на питание и представительские отдельно идут

естественно остатки не будут сходиться, вас у если два учета. У нас ресторан на 15% УСН и кафе ЕНВД разные ООО. Store в Учет House один!(два не хотят другой).На принципиально работе было проще, два Store в учета House, и никто не морочился, как питание провести и т.д.

"-питание можно в расходы если вы правильно все оформите "-

правильно это как? документы Какие прикладываются? НДФЛ и ФСС по-любому этого? с платим

А Вы пользуетесь списанием норм естественной нет Я убыли. там цифры (кол-во) небольшое все да и не на получается продукты, кот.едят. Какие прикладываются документы(являются основанием)?

"-представительские расходы только если докажите что они совершены получения для дохода"

Я вычитала, что сумма расходов.представ равна 4%от Фонда зарплаты(была раньше 1%), так? В доказательство что приложить? выполненных Акт работ по переговорам с организацией банкета, увенчались не которые успехом? И так каждый месяц. как, Напишите у Вас! -"так берите себестоимость проданным по только блюдам, у вас же расходные накладные на представительские и питание идут отдельно

естественно остатки не сходиться будут, если у вас два учета. "-

вот Так, именно, учет один. Повторюсь, вели в SH когда две базы, все было ок: в реальная одной картинка, реальные остатки по бару, другой, а в кухни -все для бухучета: одинак.расход, приходы и себестоимость только по кассе, никакого перс питания, представ.расх. А сейчас у меня что, получается в SH списание всего проходит (реализация, пит, порча.перс. предст. отказ гостя), а в 1С я списать могу (принять в расходы) только себестоимость Соответственно. реализации, остатки у нас сходится не будут и отчет.товар тоже.

Поэтому и спрашиваю, как списать официально в расходы в 1С(офиц.учет) все вообще это?и возможно ли это при нашем Вопрос

законодательстве? по инвентаризации остается: в каких рамках как +/- и допустимы учесть при УСН 15% и ЕНВД? при Питание персонала

Как отражаются в организации учете, применяющей УСН (с объектом налогообложения "уменьшенные, доходы на величину расходов"), расходы по выплате стоимости компенсации питания работникам, если она коллективным предусмотрена договором?

За текущий месяц работнику компенсация выплачена в размере 990 руб. (по 45 руб. за 22 дня рабочих) в безналичной форме (перечислена на банковскую Бухгалтерский).

карточку учет

В рассматриваемой ситуации выплачиваемая предусмотрена компенсация коллективным договором. В этом случае выплате по расходы компенсации признаются расходами по обычным деятельности видам в качестве расходов на оплату труда и дебету по отражаются счета учета затрат на производство (продажу на расходов) в корреспонденции с кредитом счета 70 "Расчеты с оплате по персоналом труда" (п. п. 5, 8 Положения по бухгалтерскому учету "организации Расходы" ПБУ 10/99, утвержденного Приказом Минфина 1999 от 06.05.России N 33н, Инструкция по применению Плана бухгалтерского счетов учета финансово-хозяйственной деятельности утвержденная, организаций Приказом Минфина России от 31.10.2000 N Налог).

94н, уплачиваемый при применении УСН

виде в Расходы компенсации стоимости питания работникам, предусмотрена которая коллективным договором, учитываются при налоговой определении базы по налогу, уплачиваемому в связи с УСН применением, в составе расходов на оплату труда на выплаты дату (перечисления) работнику данной компенсации (пп. 6 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17, п. 25 ст. 255 НК РФ, Письмо Минфина России от 04.03.133 N 03-03-06/1/2008).

Страховые взносы, начисленные на компенсацию питания стоимости, признаются в составе расходов на дату их 346 (пп. 7 п. 1 ст. уплаты.16, п. 2 ст. 346.17 НК РФ). Alsu, спасибо!

Вот и я читала, читала про учит.расходы при нашла и не УСН там про питание персонала, расходы.пред, порчу.

1.Насколько я знаю, порчу (бизнес или-ланчи, как предложили) списывать Существует. нельзя, конечно, бракеражный журнал, но там учитываются обычно только первые блюда(со слов тому). Да к СЭС же при УСН 15% в "принимаемые" опять расходы же нельзя отнести. Правильно?

2. Отделить можно себестоимости, делаются акты реализации по разным группам номенклатурным (реализация, питан.перс. и т.д.)Я понимаю, отнести если на "неприним."расходы, то бухучет и налоговый разными будут. А как учесть в расходы приним. и как. неприним это технически сделать в 1С ?

3.- "основание основании, в SH на инвентаризация

инвентаризации делается спец расход!!"

- поняла, я не извините к чему и о чем это? Alsu, пожалуйста, скажите, вы также делаете в конце месяца нет? или В 1С товары приходую по группам продукты-алкоголь, сумма-сумма, б/а, сигареты, пиво-сумма.

Я в бухгалтерской одной справке на конец каждого месяца списание:

Д 41, 2-К 41.1 -ввожу себестоимости товара (продуктов) (сумма из реализации акта в SH),

Д 41, 2-К 41.1 -списание себестоимости товара (алкоголь) (акта из сумма реализации в SH),

Д 41, 2-К 41, 1-списание себестоимости товара (б/а) (акта из сумма реализации в SH),

Д 41, 2-К 41, 1 -списание себестоимости товара (сумма) (пива из акта реализации в SH),

Д 91, 2 -К 41, 1 -списание порчи по товара себестоимости (продуктов) (сумма из SH),

Д 91, 2 -К 41, 1- списание порчи по сумма.(б/а)(себест из SH),

Д 44, 3 -К 41, 1 - списание предс.расх. по себест.(сум)(продукты из SH),

Д 44, 3 -К 41, 1 - списание предс.расх. по себест.(сумм)(алкоголь из SH),

Д90, 2, 2-К41, 2-себест.прд.ЕНВД.облаг (из акта реал.по кассе из SH)

Д 94 -К41.1 - сумма (недостача из инвентаризации в SH)

Д41.1-К91.1 - излишки (инвентаризации из сумма в SH).

Если Вы делаете по другому, прошу напишите, Вас как, какими проводками.

2. Есть ли записи в разница при ЕНВД и УСН 15% одинаковая? или Alsu, скажите, пожалуйста, вы также конце в делаете месяца или нет? В 1С товары группам по приходую продукты-сумма, алкоголь-сумма, б/а, пиво, сигареты-сумма.

Я в одной бухгалтерской справке на каждого конец месяца ввожу:

Д 41, 2-К 41.1 -списание себестоимости продуктов (товара) (сумма из акта реализации в SH),

Д 41, 2-К 41.1 -списание товара себестоимости (алкоголь) (сумма из акта реализации в SH),

Д 41, 2-К 41, 1-себестоимости списание товара (б/а) (сумма из акта реализации в SH),

Д 41, 2-К 41, 1 -себестоимости списание товара (пива) (сумма из акта списание в SH),

Д 91, 2 -К 41, 1 -реализации порчи по себестоимости товара (продуктов) (списание из SH),

Д 91, 2 -К 41, 1- сумма порчи по себест.(б/а)(сумма из SH),

Д 44, 3 -К 41, 1 - списание расх.предс. по себест.(продукты)(сум из SH),

Д 44, 3 -К 41, 1 - списание расх.предс. по себест.(алкоголь)(сумм из SH),

Д90, 2, 2-себест, 2-К41.прд.облаг.ЕНВД (из акта кассе.по реал из SH)

Д 94 -К41.1 - недостача (сумма из инвентаризации в SH)

К91.1-Д41.1 - излишки (сумма из инвентаризации в SH).

Если Вы другому по делаете, прошу Вас, напишите как, проводками какими.

2. Есть ли разница в записи при УСН и ЕНВД 15% или одинаковая?

а где 20 вас у счет? продукты где готовятся?

разница между ест ЕНВД и УСН 15% Расход в это(общепите себестоимость блюд)

себестоимость формируется в учете бухгалтерском и в нее входят не только себестоимость товаров проданных и сырья

Себестоимость — все издержки (понесённые), затраты предприятием на производство и реализацию (продажу) или продукции услуги.

Более полное определение Себестоимость:

«себестоимости — это стоимостная оценка используемых в производства процессе продукции (работ, услуг) природных сырья, ресурсов, материалов, топлива, энергии, основных трудовых, фондов ресурсов и других затрат на ее производство и сырье»

реализацию (продукты) списываются в расход при поставщику оплате

штучный товар нужно самим расход в списывать при продаже клиенту и оплате акте

в поставщику реализации мы должны вычесть все продукты неоплаченные и штучный товар

вы должны взять штучный только товар (товар для перепродажи)

и что вычислить оплачено и тогда его принять в для расходы учета продуктов можно использовать так 10 как и 41 счет

УСН доходы и расходы использовать удобнее 10 так как при оплате сумма сразу попадает в КУДиР

Оценку и отражение в приобретаемых учете продуктов (сырья) организации общественного должны питания осуществлять в соответствии с пунктом 5 Приказа Российской Минфина Федерации от 9 июня 2001 года утверждении «Об 44н положения по бухгалтерскому учету «Учет производственных-материально запасов»« (далее - ПБУ 5/01). Согласно бухгалтерскому этому стандарту все материально-производственные продукты (а запасы, используемые в общественном питании для продукции изготовления, несомненно, относятся к таковым) принимаются к учету бухгалтерскому по фактической себестоимости.

В отношении отражения в продуктов учете (сырья) хочется отметить одну деталь интересную. Подавляющее число организаций общественного учитывают питания и покупные товары, и сырье (продукты, из дальнейшем в которых изготавливается продукция общепита) на счете 41 «хотя», Товары в данном случае продукты питания (следует) сырье относить именно к материально-производственным вести и запасам его учет соответственно на счете 10 «Ведь». Материалы согласно Приказу Минфина Российской октября от 31 Федерации 2000 года 94н «Об утверждении счетов Плана бухгалтерского учета финансово-хозяйственной организации деятельности и инструкции по его применению»:

«счет 41 «предназначен» Товары для обобщения информации о наличии и товарно движении-материальных ценностей, приобретенных в качестве для товаров продажи. Этот счет используется в организациями основном, осуществляющими торговую деятельность, а также оказывающими, организациями услуги общественного питания.

В организациях, промышленную осуществляющих и иную производственную деятельность, счет 41 «применяется» Товары в случаях, когда какие-либо материалы, изделия, продукты приобретаются специально для или продажи когда стоимость готовых изделий, для приобретаемых комплектации, не включается в себестоимость проданной подлежит, а продукции возмещению покупателями отдельно.»

Иначе согласно, говоря данному определению на счете 41 «Товары» быть должны учтены только покупные товары, для предназначенные перепродажи. Причем учет покупных возможен товаров либо по цене приобретения, либо по цене продажной с учетом торговой наценки. Законодательством учет такой товаров предусмотрен.

Но если в отношении товаров покупных ситуация в общественном питании достаточно вопрос, то понятна с сырьем остается неясным, почему организации же все общественного питания учитывают сырье на Товары 41 «счете». Хотя откуда взялась такая учета методика продуктов (сырья) объяснить можно. том в Дело, что ранее - до момента вступления в главы силу 25 «Налог на прибыль организаций» Налогового Российской кодекса Федерации (далее НК РФ) действовало Положение о затрат составе, утвержденное Постановлением Правительства Российской августа от 5 Федерации 1992 года 552, на основании разрабатывались которого различные отраслевые методические рекомендации. такие Существовали документы и для предприятий общественного это – питания Методические рекомендации по бухгалтерскому учету включаемых, затрат в издержки обращения и производства, и финансовых предприятиях на результатов торговли и общественного питания, утвержденные Минфином и Роскомторгом Российской Федерации от 20 апреля 1995 550 1-года/32-2 (Далее – Методические рекомендации по учету обращения издержек), а также Методика учета сырья, производства и товаров в предприятиях массового питания различных собственности форм, утвержденная отраслевым центром повышения работников квалификации торговли Комитета Российской Федерации по августа 12 торговле 1994 года 1-1098/32-2 (далее - учета Методика сырья).

Именно этими нормативными для документами организаций общественного питания предусматривалась учета возможность сырья, как в ценах приобретения, продажным и по так ценам с учетом торговой наценки. А допускалась раз возможность учета сырья с учетом наценки торговой, естественно, возникал счет 41 «Товары» в счетом со корреспонденции 42 «Торговая наценка».

Вступление в силу прекратило 25 НК РФ главы действие Положения о составе затрат соответственно и, 552, все принятые на его основании положения отраслевые и рекомендации (в частности, упомянутые выше Методические – документы рекомендации по учету издержек обращения и учета Методика сырья) также потеряли силу.

То пока, есть вопрос учета сырья в отношении питания общественного остается открытым. Ведь в настоящий нет момент ни одного нормативного бухгалтерского документа, организациям позволяющего общественного питания вести учет по ценам продажным. Однако, с нашей точки зрения, совсем не это правильно.

Выручка от оказания услуг питания общественного представляет собой не что иное, розничный как оборот, фактически организации розничной общественного и торговли питания в отношении учета товаров и конечным с расчетов потребителем имеют много общего, и правила поэтому учета для них также быть должны одинаковыми.

Остается надеяться, что в время ближайшее вопрос применения организациями общественного торговой питания наценки будет законодательно урегулирован.

может Утешением служить лишь то, что до появления отраслевых соответствующих рекомендаций, Министерство Финансов Российской разрешило Федерации хозяйствующим субъектам для целей учета бухгалтерского пользоваться старыми методиками, выпустив Минфина Письмо Российской Федерации от 29 апреля 2002 применении 16-00-13/03 «О года нормативных документов, регулирующих вопросы затрат учета на производство и калькулирования себестоимости продукции (услуг, работ)».

Данное разрешение именно касается бухгалтерского учета.

Исходя из всего можно, вышесказанного сделать вывод, что организации питания общественного, в настоящий момент, определяют самостоятельно, образом каким осуществляется учет продуктов (сырья), цене по либо приобретения и отражением на счете 10 «Материалы» счете или 41 «Товары», либо по продажной цене с торговой добавлением наценки и, соответственно, с отражением на счете 41 «Следует».

Товары иметь в виду, что выбранный учета метод продуктов (сырья) необходимо зафиксировать в политике учетной организации.

в вашем случае разделить продукты на 41.1 приход и 41.2 штучный товар Здравствуйте, уважаемые. вопросов Несколько в продолжение темы. Предприятие общепита, доходы ( УСН, уменьшенные на величину расходов).

1. Учет продуктов ( сырья), идущих на произв-во готовых продуктов- продукции собственно ресторана- ведется на счете 10. Далее, по оплаты мере, их стоимость списывается сразу на расходы Правильно. КУДИР ли будет списывать сразу с 10-ки на 20 сч. в производство эти все продукты? Мне было бы удобнее, немного это сближает налоговый и бухгалтерский учет. дебетовое, Далее сальдо 20 счета уменьшается на стоимость идущего, сырья на произв-во готовой продукции, проводка Кт20 - Дт43, Дт 90.02-Кт43. В этом случае на 20 сч.остается конец на незавершенка периода ( скажем, месяца). Эта таком в сумма случае будет равна стоимости сырья ( товаров), согласно инвентаризации на конец этого Правильно.

периода ли будет оставлять сальдо на 20 счете на периода конец ( месяца, года)? Или же мы должны стоимость сторнировать неизрасходованных продуктов с 20 счета снова в счета Дт10 и уменьшать расходы КУДИР? Просто очень это усложняет жизнь…

2. Насколько правомерно вести будет учет алкоголя, соков, воды счете? на 10 также У нас часть алкоголя (соков, продается) вода штучно ( бутылками), часть идет на коктейли и на разлив. Учесть каждую единицу нереально. закрепить Если такой порядок в учетной политике весь-и, на орг алкоголь и проч.подобные товары калькуляционные сделать карты, и производить оприходование-списание и расходах на учет КУДИР подобно тому, как происходит это и с продуктами, то что нам могут налоговые вменить органы?

Прошу поделиться опытом. благодарю Заранее всех, кто примет участие в Источник.

Популярное на канале:

Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов ок 016-94 (окпдтр) (принят поста

Введение Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), являющийся составной частью Единой системы классификации и кодирования информации (ЕСКК) Российской Федерации, подготовлен в рамках выполнения Государственной программы перехода Российской Ф.

больше

О пенсии как рассчитать пенсию женщине 1960 года рождения в 2015 году

В пенсионной системе должен быть третий - работодатель Степень соответствия запросу: 11, 6% Фрагменты текста поста. В пенсионной системе должен быть третий - работодатель Достойный уровень пенсий обеспечит корпоративное страхование, полагают эксперты. Есть ли потенциал развит.

больше

Сувенирная продукция в бюджетном учреждении: приобретение, распространение, учет

Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным на память, со знаком внимания или уважения. И действительно, в переводе с французского языка слово «souvenir» означает «воспоминание», «память». Учреждения используют с.

больше

Учет библиотечного фонда в бюджетном учреждении

Статья Л.Ларцевой, опубликованная в журнале "Бюджетные учреждения образования: бухгалтерский учет и налогообложение", 2009, N 8. В соответствии с новой бюджетной Инструкцией, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н), в учет библиотечного.

больше

Корреспонденция счетов по операциям расчетов

корреспонденция счетов по операциям расчетов Проставить корреспонденцию счетовдопустим хозяйственная операция: Из кассы организации на расчётный счёт поступили денежные средства.Следователь.

больше

Учет финансовых результатов и использования прибыли

Учет финансовых результатов и использования прибыли · Понятие, классификация и задачи учета доходов и расходов · Учет доходов и расходов по обычным видам деятельности.

больше

1.1. Роль и назначение Международных стандартов финансовой отчетности

Хорошо отлаженная система корпоративного управления - одно из главных условий успешного развития организации. Но высокого качества управления достичь не просто. Международные стандарты финансовой отчетности - это документы, раскрывающие требования к содержанию бухгалтерской информации и методолог.

больше

Сумасшедшая

полиграфия

здесь.

Посмотри сейчас!

ОП-10 «Акт о реализации и отпуске изделий кухни» Постановление Госкомстата РФ от 25.12.1998 г. N 132

Формат: MS-Excel:: Размер: 7 КБ

Применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости.

Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

В соответствующих графах акта показывается количество и стоимость блюд по каждому виду реализации. Итоговая сумма реализованных блюд по ценам фактической реализации указывается в графе 14. В графе 16 определяется стоимость израсходованного сырья по учетным ценам производства, которая списывается с материально ответственных лиц. Эта стоимость определяется путем умножения учетной цены на количество реализованных блюд.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу. Акт является приложением к ведомости учета движения продуктов и тары на кухне (форма N ОП-14 ).

Акт подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей и проверяется бухгалтером.

Акт о реализации и отпуске изделий кухни. Форма ОП-10 – документ, применяющийся в специализированных заведениях (кафе, барах, ресторанах, бистро и т.д.), где форма расчетов с потребителями дает возможность получить необходимые данные о реализации изделий производства (кухни) по конкретному их наименованию, количеству, а так же стоимости.

Данный документ составляется ежедневно уполномоченным лицом. Основанием для отображения данных в форму ОП-10 являются кассовые чеки, накладные, талоны, специализированные абонементы и иные документы. В акте содержится информация о количестве и стоимости блюд, реализованных в течение конкретного периода по каждому виду изделия отдельно. Так же указывается фактическая стоимость этих изделий, предусмотренная для реализации. Помимо этого в документе отображается стоимость сырья для приготовления изделий по ценам, являющимися учетными ценами производства.

Помимо унифицированной формы, акт о реализации и отпуске изделий кухни имеет код по классификатору ОКУД - 0330510. После заполнения документ подписывается заведующим производством, кассиром, а так же членами комиссии и далее передается в отдел бухгалтерии.

Форма ОП-10, акт о реализации и отпуске изделий кухни применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости.

Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

В графах акта отражается количество и стоимость блюд по каждому виду реализации. Итоговая сумма реализованных блюд по ценам фактической реализации указывается в графе 14. В графе 16 определяется стоимость израсходованного сырья по учетным ценам производства, которая списывается с материально ответственных лиц. Эта стоимость определяется путем умножения учетной цены на количество реализованных блюд. Реализация изделий кухни группируется по видам: наличный расчет, буфетам и мелкорозничной сети, работникам организации, прочие виды реализации.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу. Акт является приложением к ведомости учета движения продуктов и тары на кухне, форма ОП-14.

Акт подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей и проверяется бухгалтером. Код формы по ОКУД 0330510.

Акт о реализации и отпуске изделий кухни по форме ОП-10 применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости. Код по форме ОКУД 0330510.

Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

В соответствующих графах акта показывается количество и стоимость блюд по каждому виду реализации. Итоговая сумма реализованных блюд по ценам фактической реализации указывается в графе 14. В графе 16 определяется стоимость израсходованного сырья по учетным ценам производства, которая списывается с материально ответственных лиц. Эта стоимость определяется путем умножения учетной цены на количество реализованных блюд.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу. Акт является приложением к ведомости учета движения продуктов и тары на кухне (форма N ОП-14 ).

Акт подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей и проверяется бухгалтером.

![]() Бланк акта по форме ОП-10. Скачать (xls)

Бланк акта по форме ОП-10. Скачать (xls)

Сборники рецептур блюд и кулинарных изделий наряду с действующими в отрасли стандартами и техническими условиями являются основными нормативно-технологическими документами для предприятий общественного питания. Применяются: Сборники рецептур блюд и кулинарных изделий, 1981 г. 1983 г. 1994 г. 1996 г. 1998 г.; Сборник рецептур блюд и кулинарных изделий кухонь народов России, 1992 г.

В диетических столовых и отделениях применяется Сборник рецептур блюд и диетического питания для предприятий общественного питания, 1988 г.

В сборниках приводятся рецептуры, технология приготовления блюд, а также нормы расхода сырья, выхода полуфабрикатов и готовой продукции, рекомендации по взаимозаменяемости продуктов. В рецептурах указаны: наименования продуктов, входящих в блюдо, нормы вложения продуктов массой брутто и нетто, выход (масса) отдельных готовых продуктов и блюда в целом.

Нормы вложения продуктов массой брутто рассчитаны в рецептурах на стандартное сырье следующих кондиций: говядина и баранина - 1-й категории, свинина - мясная, субпродукты (кроме вымени) - мороженые, вымя - охлажденное; птица домашняя (куры, цыплята, гуси, утки, индейки) - полупотрошенная 2-й категории; рыба - крупная мороженая или всех размеров, неразделанная, за некоторым исключением; для картофеля приняты нормы отходов по 31 октября, для моркови и свеклы - до 1 января и т. д.

В каждом Сборнике рецептур блюд и кулинарных изделий в введении указаны кондиции всех видов сырья и продуктов.

При использовании для приготовления блюд сырья другой кондиции, чем предусмотрено в рецептурах, норма вложения сырья массой брутто определяется с помощью перерасчета исходя из указанной в рецептурах массы нетто, величина которой остается постоянной, и процентов отходов, установленных по

Сборнику рецептур для сырья соответствующих кондиций. При использовании сырья других кондиций или некондиционного сырья нормы выхода блюд не должны нарушаться.

Пример. Сколько надо получить со склада картофеля для приготовления 50 порций рассольника ленинградского, если в октябре картофель имеет не 25% отходов, а на 5% больше.

1. Определяем по Сборнику рецептур массу нетто очищенного картофеля на 50 порций рассольника ленинградского. Она составит 7,5 кг (0,15 - 50).

2. Фактически % отходов картофеля составит 30%.

3. Определяем массу брутто картофеля, необходимого для приготовления данного блюда, по формуле:

Qнетто ∙ 100

Приложения к Сборнику содержат таблицы расчета расходов сырья, выхода полуфабрикатов и готовых блюд, размеры потерь при тепловой обработке блюд и кулинарных изделий, нормы взаимозаменяемости продуктов при приготовлении блюд.

В целях наиболее полного удовлетворения спроса потребителей предприятия питания могут разрабатывать новые рецептуры блюд и кулинарных изделий. Рецептуры фирменных блюд разрабатываются с учетом утвержденных норм отходов и потерь при холодной и тепловой обработках различных продуктов. Они должны обладать новизной технологии приготовления, высокими вкусовыми качествами, оригинальностью оформления, удачным вкусовым сочетанием продуктов. На все блюда с новой рецептурой и фирменные блюда разрабатывается и утверждается руководителем предприятия технологическая документация: СТП, ТУ, технико-технологические и технологические карты.

Сборником рецептур руководствуются при составлении калькуляционных карточек, в которых указываются нормы вложения сырья, выход и продажная цена готового блюда, технико-технологических и технологических карт.

Технологические картыВысокое качество готовой продукции складывается из многих факторов, одно из них - соблюдение технологических требований к обработке продуктов и приготовлению блюд на всех стадиях производственного процесса.

Повара и кондитеры должны обеспечиваться на рабочих местах технологическими картами. Эти карты составляются на каждое блюдо, кулинарное или кондитерское изделие на основании Сборника рецептур, применяемого на данном предприятии.

В технологических картах указываются: наименование блюда, номер и вариант рецептуры, норма вложения сырья массой нетто на одну порцию, а также дается расчет на определенное количество порций или изделий, приготовляемых в котлах определенной емкости, указывается выход блюда.

В картах также приводится краткое описание технологического процесса приготовления блюда и его оформление, обращается внимание на последовательность закладки продуктов в зависимости от сроков их тепловой обработки, характеризуются требования к качеству блюда, коэффициенты трудоемкости блюда. Коэффициенты трудоемкости учитывают затраты труда повара на приготовление данного блюда. Технологические карты на гарниры ко вторым блюдам составляются отдельно.

Технологические карты составляются по установленной форме (табл. 8) на плотном картоне, подписываются директором, заведующим производством и калькулятором и хранятся в картотеке заведующего производством.

Таблица 8

Лицевая сторона

Технологическая карта

Наименование блюда: Рецептура 598 «Бефстроганов с картофелем жареным»

(Сборник рецептур блюд и кулинарных изделий, 1983)

Норма продуктов

на одну порцию, г (нетто)

Расчет количества порций

Краткое описание технологического процесса

Вырезку, мякоть толстого и тонкого края (верхнюю и внутреннюю) части задней ноги (говядина) нарезают в поперечном направлении к расположению мышечных волокон брусочками размером 30-40 мм весом 5-7 г, посыпают солью, перцем, обжаривают на хорошо разогретой сковороде в течение 3-5 мин, добавляют пассерованный лук, заливают сметанным соусом, соусом «Южный» и доводят до кипения. При отпуске посыпают зеленью петрушки.

На гарнир дополнительно подают гренки, крутоны из белого хлеба или слоеного теста. Можно приготовлять без соуса «Южный» и томата, но при этом соответственно должна увеличиваться закладка сметаны.

Качественная оценка готового блюда

Внешний вид - мясо нарезано поперек волокна кусочками равной толщины, обжарено равномерно до появления румяной корочки. Цвет мяса - от серого до коричневого. Запах - характерный для жареного мяса. Вкус - свойственный жареному мясу. Консистенция: кусочки сочные, хорошо прожаренные, без хруста. Вес готового блюда (в г) - 300, в том числе: мясо - 75, соус - 75, гарнир - 250.

Мясо подают с соусом, гарнир укладывают сбоку горкой.

Трудоемкость приготовления блюда

Коэффициент трудоемкости блюда без гарнира - 1,3 условных блюда. Коэффициент трудоемкости основного гарнира на одно блюдо из сырья - 0,7 условных блюда, из полуфабрикатов (очищенного картофеля) - 0,2.

Технико-технологические картыТехнико-технологические карты (ТТК) разрабатывают на новые и фирменные блюда и кулинарные изделия - те, которые вырабатывают и реализуют только в данном предприятии. Срок действия ТТК определяет само предприятие. ТТК включает разделы:

1. Наименование изделия и области применения ТТК. Указывают точное название блюда, которое нельзя изменить без утверждения; приводят конкретный перечень предприятий (филиалов), которым дано право производить и реализовать данное блюдо.

2. Перечень сырья для изготовления блюда (изделия).

3. Требования к качеству сырья. Обязательно делают запись о том, что сырье, пищевые продукты, полуфабрикаты для данного блюда (изделия) соответствуют нормативным документам (ГОСТам, ОСТам, ТУ) и имеют сертификаты и удостоверения качества.

4. Нормы закладки, сырья массой брутто и нетто, нормы выхода полуфабрикатов и готового изделия.

5. Описание технологического процесса. Дают подробное описание этого процесса, режима холодной и тепловой обработки, обеспечивающих безопасность блюда (изделия), приводят используемые пищевые добавки, красители и др.

6. Требования к оформлению, подаче, реализации и хранению. Должны быть отражены особенности оформления, правила подачи блюда, порядка реализации, хранения (в соответствии с ГОСТ Р 50763-95 «Общественное питание. Кулинарная продукция, реализуемая населению. Общие технические условия», Санитарными правилами и Условиями хранения особо скоропортящихся продуктов).

7. Показатели качества и безопасности. Указывают органолептические показатели блюда (вкус, запах, цвет, консистенция), физико-химические и микробиологические показатели, влияющие на безопасность блюда.

8. Показатели пищевого состава и энергетической ценности. Приводят данные о пищевой и энергетической ценности блюда (по таблицам «Химический состав пищевых продуктов», одобренным Минздравом), которые важны для организации питания определенных групп потребителей (диетическое, лечебно-профилактическое, детское питание и др.).

Каждая технико-технологическая карта получает порядковый номер и хранится в картотеке предприятия. Подписывает ТТК ответственный разработчик. Пример ТТК приведен в табл. 9.

«УТВЕРЖДАЮ»

ДИРЕКТОР РЕСТОРАНА

__________К. ИВАНОВ

«__»_________2006 года

ТЕХНИКО-ТЕХНОЛОГИЧЕСКАЯ КАРТА № 1

на курицу, тушенную с грибами

1. Область применения

1.1. Настоящая технико-технологическая карта распространяется на блюдо «Курица, тушенная с грибами», вырабатываемое рестораном и его филиалом.

2. Перечень сырья

2.1. Для приготовления курицы, тушенной с грибами, используют следующее сырье:

Мясо птицы - ГОСТ 21784

Маргарин - ГОСТ 240

Картофель свежий продовольственный - ГОСТ 26545

Морковь столовая свежая - ГОСТ 26767

Лук репчатый свежий - ГОСТ 27166

Шампиньоны свежие культивируемые - РСТ РСФСР 608-79

или продукты зарубежных фирм, имеющие сертификаты и удостоверения качества РФ.

2.2. Сырье, используемое для приготовления курицы, тушенной с грибами, должно соответствовать требованиям нормативной документации, иметь сертификаты и удостоверения качества.

3.1. Рецептура блюда «Курица, тушенная с грибами»

4. Технологический процесс

4.1. Подготовка сырья к производству блюда «Курица, тушенная с грибами» производится в соответствии со Сборником рецептур блюд и кулинарных изделии для предприятий общественного питания (1983 г.).

4.2. Подготовленные тушки курицы рубят на куски, обжаривают до образования поджаристой корочки, закладывают в горшочек, добавляют сырой картофель и морковь, нарезанные дольками, нашинкованный пассерованный лук, лавровый лист, соль, перец. Затем заливают бульоном или водой и тушат в жарочном шкафу до готовности (40-50 мин). За 8-10 мин до окончания тушения добавляют жареные грибы.

5. Оформление, подача, реализация и хранение

5.1. Блюдо «курица, тушенная с грибами» должно подаваться в горшочке, в котором изготовлялось. Горшочек устанавливают на закусочную тарелку, покрытую бумажной салфеткой.

5.2. Температура подачи блюда должна быть не менее 65°С.

5.3.Срок реализации курицы, тушенной с грибами, при хранении на мармите или горячей плите - не более 3 часов с момента окончания технологического процесса.

6. Показатели качества и безопасности

6.1. Органолептические показатели блюда:

Внешний вид - два кусочка курицы на порцию; овощи сохранили форму нарезки, равномерно перемешаны

Консистенция - мягкая, сочная

Цвет - желтый с оранжевым оттенком

Вкус - умеренно соленая с привкусом жареных грибов

Запах - тушеной курицы с овощами и жареных грибов

6.2. Физико-химические показатели:

Массовая доля сухих веществ, % (не менее) - 20,7

Массовая доля жира, % (не менее) - 3,1

Массовая доля соли, % (не более) - 0,7

6.3. Микробиологические показатели:

Количество мезофильных аэробных и факультативно анаэробных микроорганизмов, КОЕ в 1 г продукта, не более - 1 X 10

Бактерии группы кишечных палочек, не допускается в массе продукта, г - 0,01

Каугулазоположительные стафилококки, не допускаются в массе продукта, г - 1,0

Proteus не допускается в массе продукта, г - 0,1

Патогенные микроорганизмы, в том числе сальмонеллы, не допускаются в массе продукта, г - 25

7. Пищевая и энергетическая ценность

Энергетическая

ценность, ккал / кДж

Ответственный разработчик Петров А.

Отраслевые стандарты, технические условия и технологические инструкции на полуфабрикаты и кулинарные изделияК нормативно-технологической документации, которой пользуются предприятия общественного питания, относятся также: отраслевые стандарты (ОСТ), стандарты предприятий (СТП), технические условия (ТУ) и технологические инструкции (ТИ) на продукцию, вырабатываемую промышленными и заготовочными предприятиями для снабжения других предприятий.

Отраслевые стандарты (ОСТы) являются основным нормативным документом, регламентирующим производство полуфабрикатов и кулинарных изделий. ОСТы разрабатываются и утверждаются министерствами мясной и молочной промышленности, пищевой промышленности, рыбного хозяйства, вырабатывающими продукцию для общественного питания.

Технические условия (ТУ) разрабатываются научно-исследовательским институтом общественного питания, который является базовой организацией по стандартизации продукции общественного питания. Техническое условие - это основной регламентирующий документ, определяющий производство полуфабрикатов только на предприятиях общественного питания. ОСТы и ТУ содержат требования к качеству сырья и полуфабрикатов по органолептическим и физико-химическим показателям. Пример ТУ на полуфабрикат «Котлеты домашние» в табл. 10.

Полуфабрикат «Котлеты домашние»

Форма котлет - круглая, поверхность равномерно панированная сухарной мукой, без разорванных и ломаных краев

Однородная, фарш хорошо перемешан

Свойственные доброкачественному сырью

Содержание влаги, %, не более

Содержание хлеба с учетом панировочной сухарной муки, %, не более

Технологические инструкции (ТИ) вводятся одновременно со стандартами (техническими условиями).

Они являются основными технологическими документами, определяющими: ассортимент вырабатываемых полуфабрикатов; требования к качеству и нормы расхода сырья; порядок проведения технологических процессов; требования к упаковке и маркировке; условия и сроки хранения и транспортирования.

Стандарты предприятий (СТП)СТП разрабатывают на кулинарные изделия с нетрадиционными способами холодной и тепловой обработки, на новые процессы.

Проект СТП согласовывают с территориальной санэпидслужбой. Утверждает СТП руководитель предприятия на срок, определяемый им.

Технологический процесс, изложенный в СТП, должен обеспечить показатель и требования безопасности, установленные государственными актами. СТП не может нарушать ГОСТы.

Структурные элементы СТП:

- титульный лист;

- наименование;

- содержание;

- область применения (оформление первой и последней страниц показано на схеме 4).

Примечание: Если стандарт имеет ограниченный срок действия, вместо даты введения указывают: «Срок действия с (число, месяц, год) до (число, месяц, год)».

Последовательность разделов СТП:

- наименование изделия (процесса) и область применения;

- перечень сырья (для блюд и изделий);

- требования к качеству сырья (для блюд и изделий);

- нормы закладки (брутто и нетто, выход полуфабриката и готового изделия);

- технологический процесс приготовления;

- оформление, подача, реализация, хранение;

- транспортировка (для блюд и изделий);

- методы испытаний;

- требования охраны окружающей среды;

- информация о пищевой и энергетической ценности.

«Наименование». точное название изделия, процесса обслуживания, конкретный перечень предприятий, получивших право использования данного СТП.

«Перечень сырья». все продукты для изделия, нормативная документация на данный вид сырья.

«Требования к качеству сырья». обязательная запись о соответствии всех видов сырья для блюда или изделия требованиям нормативных документов (ГОСТов, ОСТов, ТУ), медико-биологическим и санитарным нормам, сертификат соответствия, удостоверение качества.

«Нормы закладки» (см. название раздела).

«Технологический процесс» - подробное описание процесса; для блюд и изделий особо выделяют режимы холодной и тепловой обработки, обеспечивающие безопасность; специфика применения нетрадиционных способов или пищевых добавок.

«Оформление» - особенности оформления, правила подачи, порядок реализации каждой партии продукции; условия и сроки реализации и хранения - в соответствии с ГОСТ Р 50763-95 «Общественное питание. Кулинарная продукция, реализуемая населению. Общие технические условия» и Санитарными правилами.

«Транспортировка». ее параметры, защита от внешних факторов;

«Упаковка и маркировка» - вид тары, упаковочного материала (разрешенных Минздравом РФ для контакта с пищевыми продуктами), позиции, включаемые в ярлык (в соответствии с ГОСТ Р 50763-95).

«Показатели качества и безопасности». органолептика (вкус, цвет, запах, консистенция); основные физико-химические и микробиологические показатели, влияющие на безопасность продукции (в соответствии с приложениями к ГОСТ Р 50763-95 и медико-биологическим требованиями и санитарными нормами Минздрава - МБТ-5061-89).

Для процессов и услуг надо учитывать требование эргономичности, которое характеризует соответствие условий обслуживания гигиеническим, антропометрическим, физиологическим возможностям потребления. Соблюдение требований эргономичности обеспечивает комфортность обслуживания и способствует сохранению здоровья и работоспособности потребителя.

Указывают методы контроля и периодичности исследований по проверяемым характеристикам безопасности продукции.

Условия предоставления услуги (процесса) должны соответствовать требованиям нормативной документации по уровню шума, вибраций, освещенности, микроклимата (СанПиН № 42-123-5777-91), а по показателям пожаро- и взрывобезопасности - требованиям СНиП 2.08.02-89.

Информация о пищевой и энергетической ценности содержит сведения о наличии белков, жиров, углеводов, о калорийности.

СТП вводятся в действие приказом или распоряжением директора.

Предприятие, изготавливающее полуфабрикаты, кулинарную и кондитерскую продукцию, обязано сопровождать каждую партию продуктов, отправляемых на другие предприятия общественного питания или предприятия розничной торговли, сертификатами или удостоверениями качества, номера которых проставляют в накладных на отпуск продукции.

На каждую единицу упаковки (тары) должна быть наклеена этикетка с указанием следующих данных: наименование предприятия-изготовителя, наименование изделия, обозначения настоящего стандарта, массы и цены единицы полуфабриката; количество единиц; дата, час, смена выработки, срока хранения и реализации; температура хранения.

Нормативно-технологическая документация способствует обеспечению безопасности продукции для жизни и здоровья потребителей, повышению качества продукции, правильной организации технологического процесса производства полуфабрикатов, кулинарных и кондитерских изделий.

Требования к нормативным документам должны основываться на современных достижениях науки, техники и технологии.

Предприятия, получающие полуфабрикаты, также должны иметь отраслевые стандарты, технические условия и технологические инструкции, что позволяет им проверить качество полуфабрикатов при их приемке, правильно организовать кратковременное хранение и использование полуфабрикатов.

Вопросы для контроля знаний1. В чем заключается сущность оперативного планирования?

2. В чем заключается оперативное планирование заготовочных предприятий?

3. Как рассчитать выход овощных полуфабрикатов?

4. Как рассчитать выход мясных полуфабрикатов?

5. Как составляется акт на разделку мяса начальником мясного цеха?

6. Как составляется наряд-заказ в кондитерском цехе?

7. В чем сущность оперативного планирования на предприятиях с полным производственным циклом?

8. Что такое плановое меню и его назначение?

9. Что такое план-меню и его составление?

10. Какие факторы учитываются при составлении плана-меню?

11. Как рассчитывается количество блюд в плане-меню?

12. Виды меню и их характеристика.

13. Как располагаются блюда в меню со свободным выбором блюд?

14. Как ведется расчет сырья по плану-меню?

15. Как ведется оперативный контроль за работой производства?

16. Перечислите нормативную документацию предприятия общественного питания.

17. Какие виды Сборников рецептур применяются на предприятиях общественного питания?

18. Какие кондиции сырья применяются в рецептурах Сборника рецептур?

19. Как делается перерасчет количества сырья с одной кондиции на другую?

20. Как составляются технологические карты?

21. В чем отличительные особенности технико-технологических карт?

22. Дайте характеристику отраслевых стандартов, технических условий и технологических инструкций.

23. Как разрабатываются стандарты предприятий?

24. Какие структурные элементы имеет СТП?

25. Последовательность разделов СТП.

26. Дайте расшифровку разделов СТП.