Рейтинг: 4.1/5.0 (1806 проголосовавших)

Рейтинг: 4.1/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Договор оказания юридических услуг

г. Москва 1 ноября 2012 года

Гражданин РФ Иванов Иван Иванович. паспорт серия 00 00 номер 000000, выдан ОВД Энского района г. Москва 1.06.2011, код подразделения 000-000, зарегистрированный по адресу: г. Москва, ул. Энская, д. 0, кв. 0, с одной стороны, именуемый в дальнейшем "Заказчик", и Гражданин РФ Петров Петр Петрович. паспорт серия 00 00 номер 000000, выдан ОВД Энского района Московской области 1.09.2003, зарегистрированный по адресу: Московская область, Энский район, с. Энское, ул. Энская, д. 0, кв. 0, именуемый в дальнейшем "Исполнитель", с другой стороны, а вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем.

Статья 1. Предмет договора

1.1. Заказчик поручает, а Исполнитель принимает на себя обязательство оказывать юридические услуги по подготовке, подаче в Хамовнический районный суд города Москвы (далее – Суд) и дальнейшему сопровождению искового заявления Заказчика к ООО "Энск" с требованием о взыскании компенсации морального вреда в сумме 7 000 000 (семь миллионов) рублей.

1.2. Заказчик для возможности осуществления фактических и юридических действий, необходимых для выполнения обязательств по настоящему Договору, обязан в течение 2 (Двух) рабочих дней с момента подписания настоящего Договора оформить доверенность на Исполнителя.

Статья 2. Права и обязанности Исполнителя

2.1. Обязанности Исполнителя:

2.1.1. Провести юридический анализ представленных Заказчиком документов и информации, относящихся к Заказчику в связи с данным в настоящем Договоре поручением, и выработать правовую позицию по защите интересов Заказчика в Суде по вопросу взыскания компенсационной выплаты (далее – дело).

2.1.2. Предоставлять по требованию Заказчика письменные и устные консультации по существу Дела.

2.1.3. Разработать правовую позицию по Делу.

2.1.4. Составлять проекты процессуальных документов, в том числе заявлений, ходатайств, жалоб, отзывов, объяснений и других документов по Делу.

2.1.5. Принимать участие в судебном разбирательстве по Делу в Суде.

2.1.6. В случае непринятия Судом первой инстанции положительного для Заказчика решения Исполнитель обжалует данное решение в суде апелляционной, кассационной и надзорной инстанций до достижения положительного для Заказчика правового результата, если, исходя из обстоятельств дела, такое обжалование целесообразно.

Под положительным для Заказчика правовым результатом Стороны понимают принятие Судом решения о взыскании суммы исковых требований в полном объеме.

2.1.7. Принимать все необходимые меры к тому, чтобы юридические услуги оказывались своевременно и качественно.

2.1.8. Нести другие обязанности, предусмотренные настоящим Договором.

2.2. Права Исполнителя:

2.2.1. Получать от Заказчика либо от уполномоченных Заказчиком представителей документы, а также разъяснения и информацию (в письменной либо устной форме), которые Исполнитель сочтет необходимыми для выполнения обязательств по настоящему Договору.

2.2.2. Ссылаться на факт заключения настоящего Договора в отношениях с третьими лицами при условии соблюдения Исполнителем требований конфиденциальности в отношении сведений, составляющих персональные данные Заказчика.

2.2.3. Пользоваться другими правами, предусмотренными настоящим Договором.

Статья 3. Права и обязанности Заказчика

3.1. Обязанности Заказчика:

3.1.1. Предоставлять Исполнителю все имеющиеся у Заказчика документы, а также разъяснения и информацию (в письменной либо устной форме) по тем вопросам, по которым Исполнитель оказывают юридические услуги в соответствии с настоящим Договором.

3.1.2. Предварительно информировать Исполнителя о юридических и иных действиях, связанных с делом.

3.1.3. Совершать процессуальные действия, необходимые для исполнения настоящего Договора.

3.1.4. Нотариально оформить и передать Исполнителюсоответствующие доверенности для оказания юридических услуг.

3.1.5. Своевременно оплатить услуги Исполнителя в соответствии с положениями настоящего Договора.

3.2. Права Заказчика:

3.2.1. Получать от Исполнителя информацию о нормативных правовых актах и судебной практике, на которых основываются выводы и (или) рекомендации Исполнителя, высказанные в рамках оказания юридических услуг по настоящему Договору.

3.2.2. Пользоваться другими правами, предусмотренными настоящим Договором.

Статья 4. Стоимость услуг Исполнителя и порядок оплаты

4.1. Стоимость услуг Исполнителя по настоящему Договору составляет 25 000 (Двадцать пять тысяч) рублей 00 копеек.

4.2. Оплата услуг Исполнителя, согласно п. 4.1. настоящего Договора, производится Заказчиком в течение 5 (Пяти) дней с момента подписания настоящего Договора, путем наличного расчета.

4.3. Обязанности по уплате всех налогов и сборов, как прямых, так и непрямых, подлежащих уплате в Российской Федерации Стороны несут самостоятельно.

4.4. Судебные и связанные со спором досудебные расходы оплачиваются за счет средств Заказчика.

Статья 5. Конфиденциальность

5.1. Вся предоставляемая Сторонами друг другу юридическая, финансовая и иная информация, связанная с заключением и исполнением настоящего Договора, будет считаться конфиденциальной.

5.2. Стороны примут все необходимые и разумные меры, чтобы предотвратить разглашение полученной информации третьим лицам. Стороны вправе раскрывать такую информацию третьим лицам в случае привлечения их к деятельности, требующей знания такой информации, только в том объеме, который необходим для реализации настоящего Договора и только в случае достижения соответствующей договоренности между Сторонами.

5.3. Ограничения относительно разглашения информации не относятся к общедоступной информации или информации, ставшей впоследствии общедоступной не по вине Сторон, информации, подлежащей представлению в государственные органы в силу предписаний законодательства и только в отношении работников этих органов, а также информации, ставшей известной Стороне из иных источников до или после ее получения от другой Стороны.

5.4. Правила сохранения конфиденциальной информации распространяются, в частности, на: все доказательства и документы, собранные Исполнителями в ходе подготовки к делу; сведения, полученные Исполнителями от Заказчика; информацию о Заказчике, ставшую известной Исполнителям в процессе оказания юридических услуг; содержание правовых рекомендаций, данных непосредственно Заказчику или ему предназначенных; другие сведения, связанные с оказанием Исполнителями юридических услуг.

Статья 6. Ответственность Сторон

6.1. В случае неисполнения или ненадлежащего исполнения Стороной обязательств по настоящему Договору, она обязана возместить другой Стороне причиненные таким неисполнением или ненадлежащим исполнением убытки с учетом положений, предусмотренных настоящей статьей.

6.2. Исполнитель не несет ответственность за возможные убытки Заказчика, если причинение Заказчику вреда явилось следствием недостоверности документов, разъяснений и (или) информации, которые были предоставлены Заказчиком Исполнителю в ходе исполнения настоящего Договора.

Статья 7. Обстоятельства, освобождающие от ответственности

7.1. Сторона освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате событий чрезвычайного характера, которые Сторона не могла ни предвидеть, ни предотвратить разумными мерами. К таким событиям чрезвычайного характера относятся: пожар, наводнение и иные явления природы, военные действия, массовые беспорядки, террористические акты.

Статья 8. Разрешение споров

8.1. Все споры и разногласия, которые могут возникнуть из настоящего Договора или в связи с ним, будут, по возможности, решаться путем переговоров между Сторонами.

8.2. В случае если указанные в п. 8.1. настоящего Договора споры и разногласия не могут быть решены путем переговоров, они подлежат окончательному разрешению третейским судом при торгово-промышленной палате самарской области.

Статья 9. Действие Договора

9.1. Договор вступает в силу с момента подписания его обеими Сторонами и действует до момента полного исполнения Сторонами своих обязательств по Договору.

9.2. Условия досрочного расторжения Договора:

9.2.1. настоящий Договор может быть досрочно расторгнут в любой момент по письменному соглашению Сторон;

9.2.2. настоящий Договор может быть досрочно расторгнут любой из Сторон в одностороннем порядке в случаях, предусмотренных законодательством.

Статья 10. Особые условия

10.1. Все изменения и дополнения условий настоящего Договора оформляется дополнительным соглашением между Сторонами, подписанным уполномоченными представителями Сторон.

10.2. Договор составлен в 2-х экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон.

Статья 11. Адреса, паспортные данные и подписи Сторон

Современная реальность такова, что любому гражданину, взаимодействуя с экономической средой любого общества, практически ежедневно приходится оказывать и получать различные товары и услуги от других людей. Это взаимодействие стало настолько привычным для всех, что многими людьми даже не замечается.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Несмотря на это, даже обычное приобретение товара в магазине является оказанием услуги. И хотя не все совершаемые людьми действия должны регулироваться письменными документами, некоторая грамотность в этой области не будет лишней, а иной раз позволит сэкономить время и нервы.

Общие сведения о договоре

Некоторый результат труда — это и есть услуги

Договор об оказании услуг — это заключаемое между двумя сторонами соглашение, в соответствии с которыми одна сторона — исполнитель — соглашается взять на себя обязательства выполнить просьбу заказчика в определенной сфере, а вторая сторона — заказчик — предоставляет гарантии своевременно оплатить принимаемую услугу в том объеме, в котором она оговорена в договоре.

В общем случае, под услугой понимается некоторый результат труда, выполненный исполнителем в соответствии с требованиями заказчика. Чаще всего услуги носят нематериальный характер, что говорит о их направленности на удовлетворение духовных, либо же эстетических нужд заказчика.

В процессе заключения такого договора, между сторонами возникают определенные взаимоотношения, регулирование которых производится законодательством.

В соответствии с 783 статьей ГК РФ, к договору об оказании услуг применяются нормы, связанные с подрядом и бытовым подрядом во всех случаях, когда это не идет против некоторых специальных норм, связанных с договором или особенностями его предмета. Некоторые услуги дополнительно регулируются другими статьями Гражданского Кодекса.

При заключении соглашения об оказании услуг, составляется специальный документ в письменной форме, подтверждающий факт заключения договоренности между сторонами. Этот договор регулирует взаимоотношения между исполнителем и заказчиком. Также, в соответствии с ним определяется, какой спектр услуг должен выполнить исполнитель, каким способом и в каком объеме заказчик должен оплатить результат труда другой стороны.

Чаще всего подобные договоренности находят применение в трудовой деятельности предпринимателей, поскольку они имеют возможность выступают как одной, так и другой стороной соглашения об оказании услуг. Заключаемый договор имеет юридическую силу и выступает основным документом при заключении соглашения между исполнителем и заказчиком.

В общем случае, соглашение об оказании услуг, вне зависимости от того, между кем оно заключается, представляет собой юридически обоснованный документ, при помощи которого производится регулирование взаимоотношений между исполнителем и заказчиком.

Основные составляющие договора

Договор оказания услуг с физическим лицом должен содержать четкую информацию!

Составляя документ, стороны должны обратить внимание на его основные составляющие. От того, насколько точно будут согласованы все пункты, условия и другие нюансы договора, зависит не только качество исполнения соглашения, но и сам факт исполнения в принципе. При заключении договора следует особое внимание уделить следующим пунктам:

Заполняя документ, стороны должны четко указать предмет договора. В этом пункте должна содержаться информация об услуге, оказываемой исполнителем, а также информация о том, что заказчик гарантирует оплату выполненной работы .

В соответствии с пунктом прав и обязанностей сторон, на каждую из них налагаются различные обязательства. Так, исполнитель обязуется исполнить работу качественно и в срок, а заказчик должен обеспечить исполнителю необходимые условия для выполнения работы и обязуется оплатить качественный результат труда противоположной стороны.

Также, в документе необходимо указать срок действия соглашения, когда он вступает в силу и при каких условиях эту силу теряет. В пункте могут быть указаны условия, при которых он может быть расторгнут раньше срока.

Договор оказания услуг с физическим лицом — письменный документ, регулирующий взаимоотношения сторон и содержащий всю необходимую для исполнения соглашения информацию: от предмета договора, до срока его действия.

Порядок выполнения договора

Договор оказания услуг с физическим лицом: образец

В процессе заключения соглашения оказания услуг, происходят следующие действия сторон:

Договор оказания услуг — соглашение, в процессе исполнения которого, зачастую не возникает сложностей. Если же такие сложности возникают, то их решение производится путем заключения некоторых договоренностей между сторонами, либо же при помощи судебного разбирательства.

Соглашения, заключаемые с физическими лицами, в соответствии с законодательством, имеют характер гражданско-правовых соглашений. Это говорит о том, что сам договор определяет то, как возникают правоотношения между сторонами, как они будет изменяться при определенных условиях и в каком случае эти правоотношения прекращают действовать. Можно отметить два вида таких договоров:

Обычно заключение и выполнение договора оказания услуг с физическим лицом происходит без каких-либо сложностей и является достаточно простой процедурой с юридической стороны. В случае нарушения пунктов договора, разногласия между собой стороны могут уладить самостоятельно, договорившись, либо через суд .

Договор оказания услуг — письменное соглашение, заключаемое между сторонами. Одной из сторон является заказчик, нуждающийся в определенной услуге. Другой стороной является исполнитель — лицо, которое за определенную плату согласно исполнить нужду заказчика. Процесс составления соглашения между сторонами обычно проходит без сложностей и является простой юридической процедурой.

А как решаются споры из договора возмездного оказания услуг, вы узнаете из видео:

Договор подряда с физическим лицом: наглядный образец. Обо всех отличиях гражданско-правового договора от трудового. Налоги и страховые взносы, уплачиваемые по ГПД. Ответственность за подмену трудового договора договором подряда и размер штрафов.

Обратите внимание: замена трудового договора гражданско-правовым является провальной схемой экономии для компании. Здесь рейтинг всех провальных способов экономии >>>

Гражданин может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда с физическим лицом или договор об оказании услуг. При этом очень важно составить гражданско-правовой договор грамотно. Так, чтобы учесть все отличия от трудового .

Важно!

Это специализированный материал для бухгалтеров (как и другие статьи на нашем сайте). Статья помогает бухгалтеру со сложными расчетами, содержит принятые в профессии термины. Если вы не работаете в бухгалтерии, будет непонятно.

С уважением,

редакция сайта "Главбух"

Заключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности. Кроме того, придется доначислить взносы на социальное страхование.

Типовые формы договоров ГПХ

Выявить притворность гражданско-правового договора могут в ходе проверки:

Кроме того, работодателя и его должностных лиц могут привлечь к административной ответственности за подмену трудовых отношений гражданско-правовыми. Штрафы грозят в следующих размерах:

За повторное нарушение предусмотрены следующие санкции:

В ГПД важно обозначить результат работ, который исполнитель обязан сдать заказчику. Как правило, если работы выполнены, услуги оказаны и приняты, то обязательства человека перед организацией по ним прекращаются. Например, в договоре можно написать так: «…Исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций в Республику Беларусь. Срок выполнения услуг – с 4 по 14 августа 2015 года. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем…».

Такие условия в гражданско-правовом договоре будут явно отличать его от трудового. Ведь в последнем не прописывают конечный результат, а указывают лишь на вид работ по определенной специальности, квалификации или должности на протяжении всего срока его действия (ст. 15 ТК РФ ).

По гражданско-правовому договору вознаграждение исполнителю полагается только за достигнутые результаты. Работу, которая не привела к достижению поставленной цели, можно не оплачивать. Условие о вознаграждении также отличает ГПД от трудового договора. В последнем, как правило, указывают оклад за выполнение трудовой функции. То есть сотруднику платят в первую очередь за труд, а не за его результат. Такое определение зарплаты дается в статье 129 Трудового кодекса РФ.

Так, например, в гражданско-правовом договоре не пишите, что платите исполнителю за 8-часовой рабочий день. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

Тот факт, что по гражданско-правовому договору работы выполнены, а услуги оказаны, должен быть подтвержден документально. Например, актом.

Если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте краткосрочные соглашения на выполнение конкретных работ. В договоре не прописывайте регулярных выплат. Вместо ежемесячных платежей лучше используйте авансы, прямо указав это в договоре, а также четко прописав, в счет каких работ или услуг их перечисляете.

Предусмотреть в гражданско-правовом договоре обязанность человека подчиняться правилам трудового распорядка нельзя. То же относится и к любым другим локальным нормативным актам организации: приказам, распоряжениям руководителя .

Гарантии исполнителюНа граждан, работающих по гражданско-правовым договорам, не распространяются социальные гарантии, предусмотренные Трудовым кодексом РФ. А именно право на оплачиваемый отпуск, различные пособия, выплату больничных и т. п .

Содержание договора подрядаОпределяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Пример

А.С. Глебова, главный бухгалтер организации, ушла в декретный отпуск в конце прошлого года. На время декретного отпуска и отпуска по уходу за ребенком обязанности главного бухгалтера исполняет кассир А.В. Дежнева.

При возникновении необходимости участия Глебовой в организации учета ее привлекают по договору гражданско-правового характера на оказание консультационных услуг.

Так, 4 августа текущего года директор А.В. Львов предложил Глебовой заключить ГПД на оказание консультационных услуг по вопросам оформления и налогообложения внешнеторговых экспортных операций в Республику Беларусь.

Договором предусмотрена, в частности, обязанность Глебовой по составлению инструкций о порядке документооборота, отражения экспортных операций в бухучете и при налогообложении, а также возмещения НДС по поставкам в Республику Беларусь. Стоимость услуг по договору составляет 5000 руб. 14 августа Глебова выполнила все возложенные на нее обязанности. В этот же день с ней подписали акт об оказании услуг .

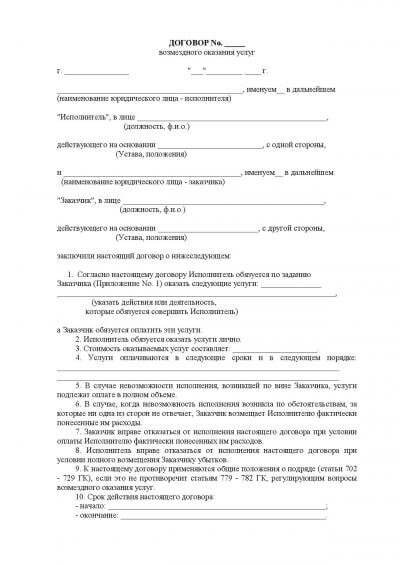

Типовой образец договора ГПДСмотрите наглядный образец договора об оказании услуг, который можно заключить с физическим лицом.

ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

г. Москва 04.08.2015

«Альфа», именуемая в дальнейшем «Заказчик», в лице директора Львова Александра

Владимировича, действующего на основании Устава, с одной стороны, и Глебова Алла

Степановна, именуемая в дальнейшем «Исполнитель», с другой стороны, заключили настоящий Договор о нижеследующем.

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги), указанные в пункте 1.2 настоящего Договора, а Заказчик обязуется оплатить эти Услуги.

1.2. Исполнитель обязуется оказать консультационные услуги по вопросам оформления и

налогообложения внешнеторговых экспортных операций в Республику Беларусь.

1.3. Срок выполнения Услуг – с 4 августа по 14 августа 2015 года.

1.4. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

– оказать Услуги надлежащего качества;

– оказать Услуги в полном объеме в срок, указанный в пункте 1.3 настоящего Договора;

– безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе оказания Услуг Исполнитель допустил отступление от условий Договора, ухудшившее качество услуг.

2.2. Исполнитель имеет право:

– выполнить Услуги досрочно;

– требовать своевременной и полной оплаты оказанных Услуг.

2.3. Заказчик обязан:

– предоставить Исполнителю необходимые для работы материалы;

– оплатить Услуги по цене, указанной в пункте 3.1 настоящего Договора в течение пяти дней с

момента подписания акта приема-передачи выполненных Услуг.

2.4. Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения Договора в любое время до подписания акта, уплатив Исполнителю часть установленной цены пропорционально части оказанных Услуг, выполненной до получения извещения об отказе Заказчика от исполнения Договора.

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии с нормами гражданского законодательства РФ.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии,

что они совершены в письменной форме и подписаны уполномоченными на то представителями

сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

6.2. Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

«Альфа»

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111 в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

________________ А.В. Львов

Глебова Алла Степановна

Паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15 апреля 2002 г.

Адрес места регистрации: 125373, г. Москва, бул. Яна Райниса, д. 24, корп. 2, кв. 474

________________ А.С. Глебова

НДФЛ с договора подрядаС выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом. Независимо от того, заключен договор подряда с физическим лицом или трудовой, человек имеет право на стандартные налоговые вычеты по статье 218 Налогового кодекса РФ.

Вознаграждение (аванс) по гражданско-правовому договору о выполнении работ или оказании услуг включите в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ ). При этом не имеет значения, в каком налоговом периоде будут выполнены работы (оказаны услуги).

То есть налог нужно удержать в день фактической выплаты дохода независимо от того, что собой представляет эта выплата – аванс или окончательный расчет по договору.

Подитожим. При выплате физическому лицу аванса в рамках гражданско-правового договора (подряда, оказания услуг и др.) необходимо удержать и перечислить в бюджет НДФЛ. При этом не имеет значения, в каком периоде гражданин выполнил работы, оказал услуги.

В этой ситуации логика совсем не такая, как при выплате доходов работникам, с которыми заключены трудовые договоры. Удерживать НДФЛ со штатных сотрудников требуется только по итогам месяца. А вот с авансов не надо. Ведь датой получения доходов у штатных сотрудников является последний день месяца.

Если же речь идет о гражданско-правовых договорах, то датой получения доходов надо считать непосредственно день выплаты денег, в том числе авансов. При этом совершенно не важно, получил сотрудник оплату наличными или на свой банковский счет (подп. 1 п. 1 ст. 223 НК РФ) .

Компания выдает подрядчику авансПри выплате аванса подрядчику — физическому лицу безопаснее удержать с этой суммы НДФЛ. Ведь на этом настаивают чиновники (письма Минфина России от 13 января 2014 г. № 03-04-06/360, 26 мая 2014 г. № 03-04-06/24982). Свою точку зрения они аргументируют тем, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). А датой получения доходов в денежной форме является день фактической выплаты такой суммы. То есть либо день перечисления дохода на счет налогоплательщика, либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ).

Иной подход наверняка приведет к спору с инспекцией на выездной проверке. Тогда компании грозит штраф за неполное удержание налога — 20 процентов от неудержанной суммы (ст. 123 НК РФ). Кроме того, ревизоры начислят пени за каждый календарный день просрочки платежа. И есть вероятность, что с этим согласятся судьи.

Компании, которые готовы спорить с проверяющими в суде, могут взять на вооружение следующий аргумент. Аванс становится доходом физического лица — подрядчика после того, как он подпишет с заказчиком акт приемки-сдачи работ или услуг. До этого момента невозможно оценить экономическую выгоду налогоплательщика. Так что пока обязательства по договору не исполнены, НДФЛ с подрядчика удерживать не требуется. С этим согласны и некоторые судьи (постановление ФАС Уральского округа от 14 ноября 2011 г. по делу № А71-12013/10, определение ВАС РФ от 14 апреля 2010 г. № ВАС-3976/10). Правда, есть и решения в пользу налоговиков (постановление ФАС Северо-Западного округа от 14 октября 2013 г. по делу № А56-72251/2012).

На практике иногда делают так: закрепляют в договоре, что подрядчик должен сам заплатить НДФЛ. Но это не спасает ситуацию. Данное условие договора противоречит нормам Налогового кодекса РФ, а потому ничтожно (ст. 168 ГК РФ, письма Минфина России от 28 декабря 2012 г. № 03-04-05/10–1452 и от 25 апреля 2011 г. № 03-04-05/3–292). На выездной проверке инспекторы все равно оштрафуют налогового агента за неудержание НДФЛ .

Компания расторгает договор с подрядчикомМожет случиться, что уже после выдачи аванса компания расторгнет договор с подрядчиком. Тогда не ясно, какую сумму он должен вернуть вашей компании и что делать с НДФЛ, который вы удержали с аванса и перечислили в бюджет.

Вариант от Минфина — сложный. В Минфине России считают, что при расторжении договора подрядчик должен вернуть всю сумму аванса вместе с НДФЛ. При этом возникает излишне удержанный НДФЛ, о котором надо сообщить исполнителю в течение 10 рабочих дней с момента обнаружения переплаты. А затем вернуть ему эту сумму (п. 1 ст. 231 НК РФ). На это организации отводится три месяца со дня, когда подрядчик подаст заявление о возврате переплаты. Вернуть НДФЛ надо за счет сумм, начисленных в отношении других налогоплательщиков. Например, сотрудников компании. Приведем пример.

Пример

ООО «Вега» заключило договор об оказании услуг с Беловым В. М. В соответствии с условиями контракта 1 августа компания должна перечислить ему аванс в размере 34 500 руб. В этот день на банковский счет Белова В. М. поступило 30 015 руб. (34 500 руб. – 34 500 руб. x 13%). А в бюджет ООО «Вега» перечислило НДФЛ в сумме 4485 руб. (34 500 руб. x 13%).

Бухгалтер в учете сделал проводки:

ДЕБЕТ 76 КРЕДИТ 51

— 30 015 руб. — перечислен аванс Белову В. М. по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 4485 руб. — уплачен НДФЛ с доходов, выплаченных Белову В.М. по договору подряда.

15 сентября договор подряда был расторгнут. В этот же день Белов вернул на расчетный счет всю сумму аванса с учетом удержанного НДФЛ:

ДЕБЕТ 51 КРЕДИТ 76

— 34 500 руб. — возвращен аванс по договору подряда.

16 сентября подрядчик принес в бухгалтерию ООО «Вега» заявление о возврате излишне удержанного НДФЛ в размере 4485 руб. Руководитель принял положительное решение уже 2 октября 2014 года, хотя у компании в распоряжении было три месяца. В ООО «Вега» зарплату перечисляют 3-го числа каждого месяца. НДФЛ с доходов сотрудников за сентябрь составил 154 595 руб. Бухгалтер из этой суммы вычел переплату, которую надо вернуть Белову В. М. и получил 150 110 руб. (154 595 – 4485). На основании бухгалтерской справки он сторнировал запись о начислении НДФЛ в отношении подрядчика и перечислил налоги.

3 октября в учете появились такие проводки:

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 154 595 руб. — удержан НДФЛ с доходов работников за сентябрь;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 150 110 руб. — перечислен НДФЛ в бюджет с доходов работников за сентябрь 2014 года;

ДЕБЕТ 76 КРЕДИТ 51

— 4485 руб. — перечислен излишне удержанный НДФЛ Белову В. М.

Бухгалтер перечислил излишне удержанный НДФЛ Белову В. М. на тот банковский счет, реквизиты которого подрядчик привел в своем заявлении на возврат налога.

Заявление о возврате налога подрядчик может подать в течение трех лет с момента удержания налога (п. 7 ст. 78 НК РФ). При этом не имеет значения, существуют ли трудовые (гражданско-правовые) отношения между подрядчиком и организацией на дату подачи заявления. Кроме того, не требуется подтверждения того, что подрядчик не получал налог из инспекции (письмо Минфина России от 27 декабря 2012 г. № 03-04-06/4–370).

Как видим, предложенный Минфином способ перерасчета весьма трудоемкий. Но он полностью соответствует Налоговому кодексу РФ и исключает любые претензии налоговиков.

Простой, но спорный вариант. Если придерживаться разъяснений Минфина России, то у подрядчика надо требовать, чтобы он вернул больше денег, чем получил. Ведь ему на счет пришла сумма аванса за минусом НДФЛ. В связи с этим исполнитель может отказаться перечислять сумму сверх полученного аванса и ждать, пока компания вернет ему излишне удержанный налог. Кстати, судьи могут его поддержать (определение Ленинградского областного суда от 24 октября 2013 г. № 33–4910/2013).

Тогда у компании остается только один вариант — попросить подрядчика, чтобы вернул ту сумму предоплаты, которую он получил по факту. А налог ему не возвращать.

Пример

Воспользуемся условиями предыдущего примера. Но допустим, 15 сентября Белов вернул на расчетный счет ровно ту сумму аванса, которую получил фактически. Бухгалтер оформил бухгалтерскую справку и сделал в учете следующие записи:

ДЕБЕТ 51 КРЕДИТ 76

— 30 015 руб. — возвращен аванс по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда .

Способ простой, но здесь возникает проблема с перерасчетом НДФЛ. С одной стороны, в бюджете находится переплата по налогу, так как компания в учете обнулила НДФЛ, исчисленный с аванса подрядчику. С другой стороны, возвращать ему эту переплату организация не должна, ведь он перечислил ей не всю сумму аванса, а только ту сумму, которую получил фактически (то есть уже за вычетом налога).

У компании есть три пути. Первый безопасный — оставить переплату в бюджете и в учете. Этот вариант идеален, если НДФЛ с аванса подрядчика невелик и для компании непринципиально обнулить расчеты с бюджетом по этому налогу.

Второй путь — подать в ИФНС заявление о возврате ошибочно перечисленной суммы. В этом заявлении сказать, что компания по ошибке перечислила деньги под видом НДФЛ. И хочет получить их назад. Но здесь велика вероятность, что налоговики откажут в возврате. Обоснуют тем, что только на выездной проверке могут понять, действительно ли компания заплатила в бюджет не НДФЛ, а сумму, не являющуюся налогом. Кроме того, по факту в бюджет попал именно налоговый платеж, ведь на момент перечисления это был именно НДФЛ.

Наконец, третий путь — обратиться в инспекцию с заявлением о зачете налога в счет предстоящих платежей. Просто перечислить НДФЛ с зарплаты других работников в бюджет уже за вычетом налога, излишне удержанного у подрядчика, рискованно.

На проверке налоговики поинтересуются, почему у работников удержано больше, чем перечислено в бюджет, и почему организация не перечислила эту сумму подрядчику по безналу? Итогом спора может стать штраф за неполное перечисление налога в размере 20 процентов от неперечисленной суммы (ст. 123 НК РФ) .

Страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24.07.2009 № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно.

Взносы на обязательное социальное страхование в ФСС не начисляйте.

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (ст. 5, ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).