Рейтинг: 5.0/5.0 (1806 проголосовавших)

Рейтинг: 5.0/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

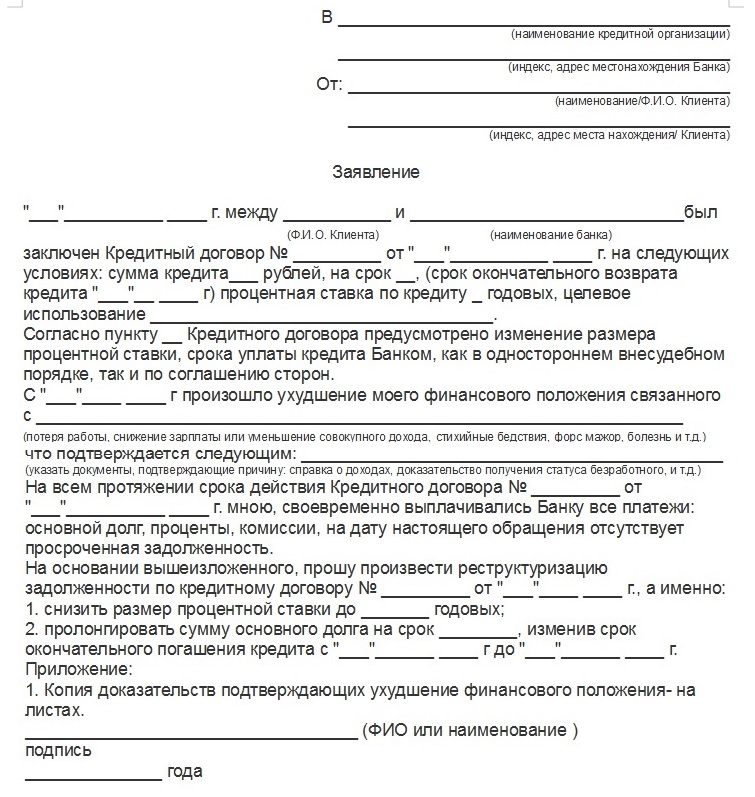

Никто не застрахован от ошибок при расчете и уплате страховых взносов. Поэтому расскажем, как правильно оформить и подать в ПФР заявление об уточнении платежа .

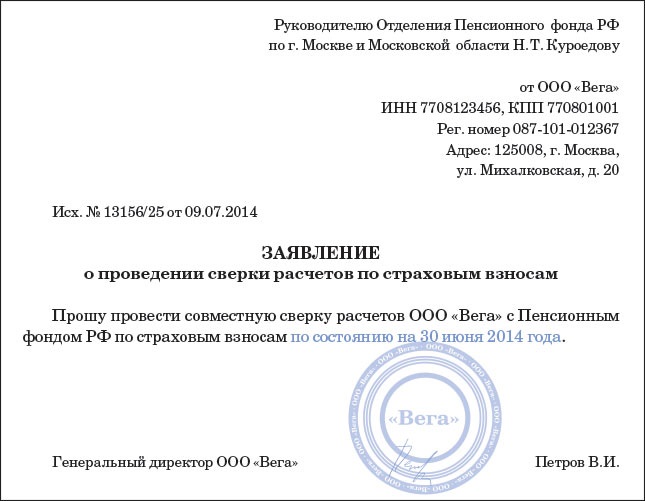

Когда лучше уточнитьсяБухгалтеры нередко делают ошибки в платежных поручениях на перечисление страховых взносов в Пенсионный фонд. Главное, чтобы данная оплошность не привела вообще к отсутствию вашего взноса на нужном счете Казначейства. Тогда дело довольно просто поправимо: нужно подать в ПФР соответствующее заявление об уточнении. По сути, оно включает:

Также в заявлении в ПФР на уточнение платежа в 2016 (в 2017 г. могут появиться новые правила в связи с передачей администрирования страховых взносов налоговикам) году можно прояснить статус компании, ИП как плательщика страховых взносов и отчетный (расчетный) периоды. Об этом говорит ч. 8 ст. 18 Закона о страховых взносах № 212-ФЗ.

Для справки: Казначейство не увидит ваш платеж, если ошибка была в:

Далее рассуждайте методом исключения: во всех остальных случаях, кроме приведенных, можно отделаться оформлением заявления в ПФР об уточнении платежа. Например, если «косяк» в графе платежки о статусе плательщика (101).

Как уточнитьсяВ законодательстве нет общеобязательного образца заявления на уточнение платежа в ПФР. Однако есть разъяснения, в которых пенсионщики советуют пользоваться их вариантом заявления. Это письмо 2011-го года № ТМ-30-25/3445.

Не забудьте к заявлению в ПФР подложить копию платежного поручения, которое требует уточнения!

Что в итогеПосле рассмотрения вашего заявления в ПФР об уточнении платежа обязано принять решение. Интересно, что срок, когда это должно произойти, в законодательстве не прописан. Правда, о его принятии вас должны известить в течение последующих пяти суток после его принятия.

Не исключено, что из-за оплошности в платежном поручении ПФР сразу же начнет начислять пени. Но после принятия положительного решения по вашему заявлению об уточнении платежа он обязан обнулить все начисленные суммы. Так требует Закон о страховых взносах (ч. 11 ст. 18).

Также:

Заполнение платежного поручения в 2016 году. Правила и особенности составления в ПФР, НДФЛ. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. 21 мар 2015 См. образец заявления о совместной сверке расчетов по налогам. в разд. 1.5 "Уточнение реквизитов налогового платежа. Подача 11.2 "Возврат НДФЛ налоговым агентом налогоплательщику" и разд. 11.2.3.

На возврат/зачёт денежных средств, уточнение платежа, проведение свер- ки расчётов по Оформление и отправка заявления о постановке на учёт в налоговом орга- заполнять декларацию по форме 3-НДФЛ и отслеживать статус свидетельства в электронном виде (форма № 3-Учет). ШАГ. 19 июн 2012 Образец заявления об уточнении платежа в ПФР мы привели выше. Есть ли специальный КБК НДФЛ 2016 для перечисления налога. Финансовый управляющий в банкротстве физлица Документ Уведомление в банк о введении. Новые заявления для уточнения ошибочных платежек по налогам и возврата денег. 07.07.2016 Новые лимиты для УСН. С 2017 года лимит по доходам на УСН будет увеличен в два раза. Заявление на уточнение принадлежности платежа (doc) Согласование представления единой налоговой декларации (налогового расчета) по налогу на имущество Заявление о возврате суммы излишне уплаченного НДФЛ. Вопрос. Что необходимо сделать если при оплате аренды земли в п /п не указан КБК и ОКТМО. Взносы в ФФОМС с зарплаты работников из стран ЕАЭС. Минтруд России разъяснил вопросы. Заявление об уточнении налогового платежа Образец заполнения платежного поручения по НДФЛ Платежное поручение НДФЛ дивиденды. 28 май 2014 Тема: НДФЛ Образец такого заявления приведен по ссылке Решение об уточнении платежа налоговая инспекция должна принять. Вопрос. Подскажите, пожалуйста, как быть. В платежном поручении на перечисление НДФЛ. Как получить визу в Великобританию самостоятельно. Самостоятельных туристов при мысли.

Статьи по теме Новая форма 4 ФСС за 1 квартал 2016 года ; Взносы в ФСС в 2017 году. Уточнение платежа позволяет исправить те ошибки в платежном поручении, которые не Образец заявления об уточнении налогового платежа. ТОП статьи. Производственный календарь на 2016 год с праздничными и выходными днями скачать. По общему правилу при выделении правопреемства в части исполнения обязанности. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Образец заявления об уточнении основания, типа и принадлежности платежа, отчетного.

Я офицер, вместе с женой проходим военную службу в МО РФ, наша воинская часть находится. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Личный кабинет налогоплательщика на сайте ФНС для организаций доступен во всех регионах. Замена кодов ОКАТО на коды ОКТМО в платежных поручениях на уплату налогов вызвала. Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 19 май 2009 Для этого достаточно подать в налоговую инспекцию заявление об уточнении платежа (п. 7 ст. 45 НК РФ). В заявлении нужно указать.

Чем поможет эта статья: Вы узнаете, какие погрешности в платежном поручении приведут. Как действовать, если налог ушел в другой регион. Теперь расскажем, что надо делать, если. Система маркировки изделий из натурального меха Новый порядок применения контрольно. 16 фев 2015 Однако возникает необходимость в уточнении платежа. Основание при перечислении налогов – 10-значный код налогового периода. Оплачивать налоговую задолженность и налоговые платежи; онлайн, направлять в налоговую инспекцию декларацию по форме № 3-НДФЛ в составлять и направлять в налоговые органы заявления на уточнение платежа. Приведен образец заявления об уточнении основания, типа и принадлежности платежа. 25. 06.12 Неверный КБК: как исправить ошибку. Заполняя платежные поручения на перечисление. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Приведен бланк заявления, который подается в налоговую для уточнения ошибочно Бланк Заявления об УТОЧНЕНИИ ПЛАТЕЖА в налоговую в формате Можно ли перевести налог с КБК за календарный год. на кбк по НДФЛ.

Добрый мясник Ученик (157), закрыт 3 года назад

Вместо МС. 01.2013 поставила МС. 12.2012. В налоговую, фсс и пфр. Это серьезная ошибка В банк не отнесла еще, но переделать не могу, т. к. руководителя нет и подписывать не кому. Что делать теперь? Можно ли как-то исправить?

Дополнен 3 года назад

А деньги зачтутся как за нужный период? Или они смотрят не по месяцам, а накопительно? Боюсь, что бы пени потом не было!

Дополнен 3 года назад

А если проставить факсимиле, в банке примут или нет?

Дополнен 3 года назад

Подскажите еще, сколько будет пеня?

Оксана Карелина Мастер (1558) 3 года назад

я бы так не утверждала, что ничего страшного, именно в пенсионном платежи ложаться по указанным периодам. Лучше новые создать. Вариант 1: создать и отнести в банк без подписи, пообещав принести в течении дня подписанные, разумеется объяснить операционисту ситуацию. Вариант 2, если руководителя не будет сегодня: Оплатите как есть, свяжитесь с пенсионным, возможно придется писать письмо, а может и так перекинут. Деньги к ним придут однозначно, но могут пени насчитать за платежи за январь.

Кристина Петрова Ученик (247) 3 года назад

ничего страшного главное чтоб кбк было правильным

Мери Шумская Ученик (78) 3 года назад

Александра Харченко Гений (56352) 3 года назад

Для налоговой инспекции: Напишите заявление на имя руководителя Вашей инспекции. Текст простой "Прошу в платежном поручении № ___ от ____ на сумму ____ уточнить налоговый период на "МС. 01.2013".

Произвести уточнение налогового периода Вы вправе - в соответствии с пунктом 7 статьи 45 Налогового кодекса. Налоговый орган обязан принять такое решение (или отказать - но причин для отказа здесь никаких) и в течение 5 дней известить Вас об этом. И все будет исправлено.

Для ПФ и ФСС алгоритм действий - аналогичный. В соответствии с частью 8 статьи 18 Федерального закона от 24.07.2009 г. № 212-ФЗ плательщик имеет право уточнить некоторые реквизиты платежа - в том числе и отчетный период (поле 107). Вид заявления - такой же; к нему нужно приложить копию платежки. Решение принимается также в течение 5 дней.

В настоящее время граждане могут получить актуальную информацию о суммах начисленных и уплаченных налоговых платежей, уточнить свою задолженность по налогам, решить другие интересующие вопросы, воспользовавшись сервисами: «Личный кабинет налогоплательщика для физических лиц», «Узнай свою задолженность». Необходимую информацию можно найти на сайтах налоговой службы (www.nalog.ru или www.r10.nalog.ru ).

Для получения доступа в «Личный кабинет налогоплательщика» вам необходимо обратиться с заполненным заявлением в любую инспекцию, в отдел работы с налогоплательщиками и получить первичный пароль. Для получения первичного пароля при себе необходимо иметь гражданский паспорт и свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации (ИНН) или его копию. В сервисе предусмотрена возможность подачи онлайн - заявления на подключение к услуге. После подачи онлайн – заявления вам необходимо обратиться в налоговый орган для получения регистрационной карты с паролем для первичного входа в Интернет-сервис. Первичный пароль актуален календарный месяц. При обращении к сервису в течение этого месяца, его необходимо заменить на постоянный пароль.

Пользуясь сервисом «Личный кабинет налогоплательщика», вы сможете получать актуальную информацию о суммах начисленных и уплаченных налоговых платежей, об объектах движимого и недвижимого имущества, контролировать состояние расчетов с бюджетом, самостоятельно формировать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей, получать налоговые уведомления, оплачивать налоговую задолженность.

С помощью сервиса «Узнай свою задолженность» вы сможете найти информацию о задолженности по имущественным налогам (транспортному, земельному, налогу на имущество физических лиц), налогу на доходы физических лиц, распечатать платежный документ (извещение по форме №ПД(налог) и оплатить указанную задолженность.

Используя предоставленные возможности, вы всегда будете владеть оперативными данными о состоянии расчетов с бюджетом, избежите проблем с неполучением уведомления или с задолженностью. Желающих подать заявление на получение доступа к услугам ждем в Инспекции ФНС по г. Петрозаводску (ул. Московская, д.12 А). Прием заявлений осуществляется в кабинете 111 (режим работы: понедельник - четверг с 8.30-17.00, пятница с 8.30 - 15.30, обед с 13.00-14.00).

В Пенсионном фонде стартовал пилотный проект, который призван расширить информационный обмен между страхователями и отделениями Пенсионного фонда. Теперь в межотчетный период страхователи из Москвы, Волгоградской области, Краснодарского края, а также часть страхователей из Тюмени и Чебоксар могут перед формированием отчетности отправить в ОПФР запросы на сверку ФИО и номера счета застрахованного лица.

Новая функциональность стала дополнением к запущенному ПФР в 2011 году сервису уточнения платежей.

«Значительное число ошибок в отчетности связано как раз с неверным указанием СНИЛС, – комментирует Дмитрий Шинкарев, менеджер направления «Отчетность в ПФР» компании СКБ Контур, – В особенности это касается компаний, которые часто заключают с исполнителями договоры гражданско-правового характера, имеют много подразделений и филиалов или сталкиваются с сильной текучкой кадров. Проблема затронет и организации, работающие с иностранными гражданами. Согласно изменениям, внесенным в 167-ФЗ (пункт 1 статьи 7) Федеральным законом № 379-ФЗ от 03.12.2011, с 2012 года иностранные граждане, временно пребывающие на территории РФ с трудовым договором на неопределенный срок или срочным трудовым договором на срок не менее 6 месяцев, тоже являются застрахованными лицами. Появившаяся возможность в межотчетный период сверять данные с информацией ПФР поможет свести число несоответствий между ФИО и номером лицевого счета в ПФР к минимуму».

«В нашей компании очень разветвленная сеть подразделений, при этом бухгалтерия ведется централизованно. Это, конечно, многократно повышает вероятность ошибок в отчетности, связанных с несовпадением имени и номером счета застрахованных лиц. Поэтому мы очень рады запуску Пенсионным фондом сервиса, который позволяет уточнить эти сведения через Интернет», – рассказывает Морозова Светлана, ООО «Евросеть Ритейл».

Доступ к сервису организован через компаний-поставщиков услуг по сдаче отчетности. Так, во всех без исключения перечисленных выше регионах и городах сервис пока доступен только абонентам системы «Контур-Экстерн». В отдельных регионах из перечисленных им могут воспользоваться пользователи других систем электронной отчетности. При этом в Чебоксарах и Тюмени в эксперименте пока принимают участие не все Управления ПФР. Поэтому перед отправкой запроса стоит уточнить у поставщика услуги по отправке отчетности, участвует ли в эксперименте конкретное управление.

Стоит отметить, что официальных документов, регламентирующих документооборот по сверке ФИО и СНИЛС, Пенсионным фондом на данный момент не издано. Возможно, они появятся после успешного проведения пилотных проектов в регионах.

16 августа 2011

Межрайонной инспекцией ФНС России № 5 по РС(Я) с февраля т.г. введен в эксплуатацию и успешно функционирует Интернет-сервис «Невыясненные платежи» (http://www.nalog.ykt.ru/). Сервис служит вспомогательным ресурсом для налогоплательщиков – организаций для выявления платежных документов, не разнесённых по каким-либо причинам в карточки налогоплательщика «Расчеты с бюджетом».

С момента внедрения сайт посетили 775 налогоплательщиков, количество посещений 1090.

Ссылка на сервис установлена на интернет-сайте Управления и на гостевых компьютерах инспекции.

Межрайонная ИФНС России № 6 по Костромской области напоминает, что налоговый платеж можно уточнить. Ошибки в платежных поручениях на перечисление налогов - явление нередкое, а урегулировать их последствия достаточно сложно. Налогоплательщики порой не указывают в платежных поручениях коды бюджетной классификации, код ОКАТО муниципального образования, значения ИНН и КПП получателя или проставляют несуществующие код бюджетной классификации, ОКАТО, ИНН и КПП получателя.

При поступлении платежа по ошибочно заполненным платежно-расчетным документам органы Федерального казначейства относят поступления по этим документам в разряд невыясненных поступлений, соответственно обязанность налогоплательщика по уплате налогов считается неисполненным и влечет соответствующие последствия.

В целях уточнения фактов поступления платежей налогоплательщик может самостоятельно обратиться в налоговый орган для проведения сверки расчетов с бюджетом, в результате которой могут быть выявлены ошибки, допущенные налогоплательщиком при перечислении налогов. Платежи после проведения мероприятий по уточнению вида и принадлежности платежа попадают в бюджетную систему РФ по правильным реквизитам КБК, ОКАТО и т.д.

При оформлении платежного поручения бухгалтеру следует быть очень внимательным, особенно если оно предназначено для перечисления налогов и взносов, так как неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для начисления пени, направления налоговым органом налогоплательщику требования об уплате налога и получения справки об исполнении обязанности по уплате налогов в бюджет с отрицательным результатом.

Минфин РФ в своем письме № 03-02-08/62 от 27.10.2010 приводит разъяснения по вопросу об уточнении суммы единого налога на вмененный доход

Ведомство отмечает, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В случае неправильного указания налогоплательщиком в поручении на перечисление номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

При этом уточнение платежа применяется в случае, если допущенная налогоплательщиком ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

В других случаях сумма налога может быть зачтена или возвращена налогоплательщику.

Каталог курсов и семинаров по МСФО на 2016–2017 г. Все курсы аккредитованы.

Ликвидация ООО, ЗАО (АО), ОАО

Камеральные и выездные налоговые проверки

Что предпринять, если в платежном поручении на перечисление налогов или взносов указан неверный КБК

Можно ли обязать инспекцию перерасчитать сумму пеней, если указание неверного КБК не привело к неуплате налога в бюджет

Какие разногласия по вопросу о перечислении налогов и взносов на основании платежных поручений, в которых указан неверный КБК, лучше решать в суде

Н.А. Фиш,

Н.А. Фиш,

юрист-эксперт по налоговой практике Группы Компаний “Юрконсул – URC Group”

Ошибка в оформлении платежного поручения на уплату налогов или страховых взносов не редкость в практике налогоплательщиков. В статье мы рассмотрим, как поступать, если ошибка допущена при указании в платежном поручении кодов бюджетной классификации (далее – КБК).

Если КБК неверно указан в платежке на уплату налоговНапомним, что обязанность по уплате налогов считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств со счета налогоплательщика в банке. При этом на счете должен числиться достаточный денежный остаток на день платежа (подп. 1 п. 3 ст. 45 НК РФ). Обратимся к ситуации, когда ошибка в КБК допущена при оформлении платежного поручения на перечисление дивидендов участникам организации.

Пример 1Бухгалтер ООО “Альфа” при проведении сверки расчетов с налоговой инспекцией обнаружил ошибку в платежном поручении на перечисление дивидендов участникам организации. В этом документе был неверно указан КБК, и в результате у налогоплательщика возникли:

• переплата по НДФЛ по ставке 13%;

• недоимка по НДФЛ по ставке 9%.

Платежными поручениями подтверждается перечисление НДФЛ с дивидендов. Соответствующее указание содержится в поле “назначение платежа”.

НК РФ не дает прямого ответа на вопрос о том, что делать, если налогоплательщик неверно указывает КБК в платежном поручении. Однако налогоплательщик может руководствоваться положениями абз. 2 п. 7 ст. 45 НК РФ. Эта норма устанавливает порядок действий налогоплательщика в ситуации, если в оформлении поручения он обнаружит ошибку, которая не привела к тому, что налог не был перечислен в бюджет на соответствующий счет. В таком случае налогоплательщик может подать в налоговый орган по месту своего учета заявление о допущенной ошибке. К нему необходимо приложить документы, подтверждающие уплату указанного налога и его перечисление в бюджет, с просьбой уточнить основания, тип и принадлежность платежа, налоговый период или статус налогоплательщика.

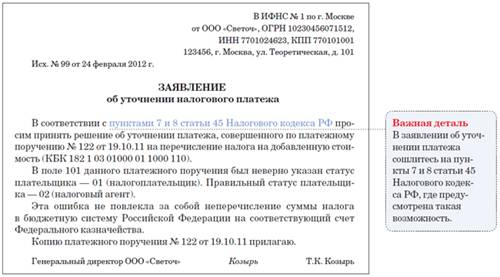

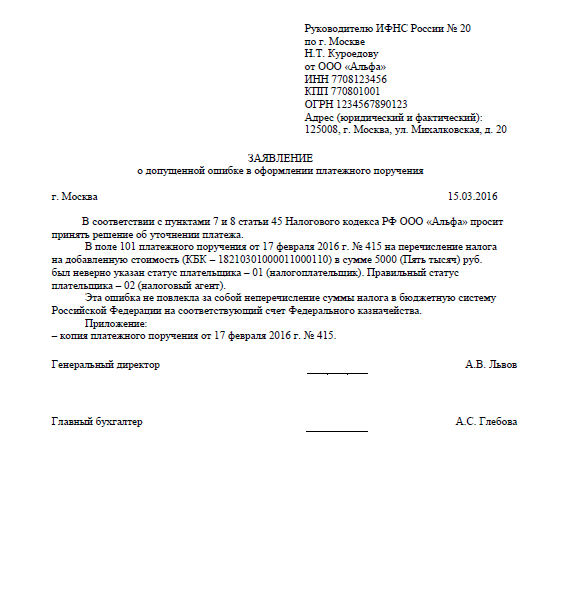

Шаг 1: пишем заявление в налоговую инспекциюБухгалтеру ООО “Альфа” следует обратиться в налоговую инспекцию с заявлением. В нем нужно сообщить о допущенной ошибке и попросить уточнить КБК. К заявлению стоит приложить платежные поручения на перечисление налогов.

Приведем пример такого заявления.

В ИФНС России № 10 по г. Москве

115191, г. Москва, Б. Тульская, д. 15

от общества с ограниченной ответственностью “Альфа”

ИНН 7710610351/ КПП 771001001,

Адрес: 125047, Россия, г. Москва, ул. 3-я Тверская-Ямская, д. 21

7 ноября 2011 г.

ООО “Альфа” платежным поручением № 325 от 5 июня 2011 г. перечислен налог на доходы физических лиц с дивидендов, что указано в поле “назначение платежа”. При заполнении платежного поручения неверно указан КБК 182 1 01 02021 01 1000 110. На основании изложенного выше и руководствуясь п. 7 ст. 45 Налогового кодекса РФ просим вас:

1. Уточнить КБК по налогу на доходы физических лиц с дивидендов, перечисленному платежным поручением № 325 от 5 июня 2011 г. 182 1 01 02010 01 1000 110.

2. Вынести решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

3. Выдать решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства на руки нашему представителю (Иванов Иван Иванович, тел. 8-918-111-22-33).

Генеральный директор ООО “Альфа”

О подаче заявления в налоговую инспекцию следует сообщить сотруднику ИФНС России, с которым проводится сверка расчетов. НК РФ не содержит указаний на то, в какой срок решение об уточнении платежа должно быть принято и направлено налогоплательщику. На практике решение принимается в течение нескольких дней после подачи заявления. В соответствии с п. 7 ст. 45 НК РФ на основании заявления налогоплательщика и акта совместной сверки уплаченных налогов (если она проводилась) налоговый орган принимает решение об уточнении платежа. Решение принимается на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

При этом налоговый орган пересчитывает сумму пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Ситуация сложится самым благоприятным для налогоплательщика образом при условии, что:

• решение об уточнении платежа получено на руки;

• акт сверки расчетов с инспекцией получен после получения решения об уточнении платежа, при этом в нем все операции по лицевому счету налогоплательщика отражены верно, с учетом уточнения платежей.

Если же акт сверки расчетов получен до решения и операции отражены в нем неверно, то после получения решения бухгалтеру ООО “Альфа” необходимо запросить и получить в налоговой инспекции справку об отсутствии задолженности.

Рассмотрим ряд спорных ситуаций, которые возникают в связи с указанием в платежном поручении на уплату налогов неверного КБК.

Если инспекция отказывается перерасчитать пениНа практике часто возникает ситуация, когда инспекция начисляет пени на сумму налога, вовремя не уплаченную в бюджет в связи с указанием неверного КБК в платежном поручении. Если компания обращается с заявлением о зачете образовавшейся переплаты, налоговый орган нередко отказывается пересчитать сумму пеней, ссылаясь на то, что в соответствии со ст. 78 НК РФ у него такой обязанности не возникает.

При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней.

(По материалам постановления ФАС Восточно-Сибирского округа от 14.06.2011 № А58-1756/10)

Налогоплательщик обратился в инспекцию с заявлением о зачете переплаты по НДФЛ в связи с неверным указанием КБК в платежном поручении. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. к. в платежных поручениях налогоплательщик указал назначение платежа. Соответственно решение о зачете переплаты в силу п. 7 ст. 45 НК РФ является решением об уточнении платежа. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней.

При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней.

Судебная практика(По материалам постановления ФАС Восточно-Сибирского округа от 14.06.2011 № А58-1756/10)

Налогоплательщик обратился в инспекцию с заявлением о зачете переплаты по НДФЛ в связи с неверным указанием КБК в платежном поручении. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. к. в платежных поручениях налогоплательщик указал назначение платежа. Соответственно решение о зачете переплаты в силу п. 7 ст. 45 НК РФ является решением об уточнении платежа. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней.

Не тот налогЕсли бухгалтер указал неверный КБК “внутри одного налога” (например, НДФЛ), то на практике налоговые органы, как правило, действуют в рамках ст. 45 НК РФ и приводят операции по лицевому счету организации в порядок на основании заявления налогоплательщика. Спорные ситуации возникают, если в платежном поручении в графе “назначение платежа” указан один налог, а КБК соответствует другому налогу. Как поступать в подобном случае? Рассмотрим на примере из судебной практики.

Судебная практика(По материалам постановления ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010)

Налогоплательщик перечислил в бюджет денежные средства с указанием платежа “НДФЛ” платежными поручениями, в которых указан код бюджетной классификации КБК 18210301000010000110. Этот код соответствует не НДФЛ, а НДС.

Организация обратилась в налоговую инспекцию с письмом об уточнении платежа. Налоговый орган разъяснил, что налогоплательщику необходимо обратиться в инспекцию с заявлением о зачете ошибочно перечисленных сумм в счет НДС. Организация обжаловала отказ налоговой инспекции в уточнении платежа в судебном порядке. Согласно позиции суда налогоплательщик вправе подать заявление об уточнении платежа, если он ошибся в платежном поручении, но налог все же поступил в бюджет на соответствующий счет Федерального казначейства. В результате суд удовлетворил требования налогоплательщика, руководствуясь следующими аргументами:

• налог был перечислен в бюджетную систему Российской Федерации;

• у налоговой инспекции отсутствовали основания для отказа в уточнении платежа с ошибочно указанным КБК.

Аналогичную позицию суд занимает и в том случае, если налогоплательщик неверно указывает КБК при перечислении сумм пеней по налогу (см. постановление ФАС Дальневосточного округа от 18.07.2008 № Ф03-А51/08-2/2631 (определением ВАС РФ от 24.11.2008 № 15056/08 отказано в передаче дела в Президиум ВАС РФ)).

Если КБК неверно указан в платежке на уплату страховых взносовНа практике встречаются две категории ошибок в КБК при оформлении платежных поручений на перечисление взносов:

• в результате которых сумма не поступила в соответствующий государственный внебюджетный фонд;

• в результате которых сумма поступила в соответствующий государственный внебюджетный фонд.

Порядок действий бухгалтера и дальнейшие перспективы административного и судебного обжалования в этих случаях различны.

Сумма взноса не поступила во внебюджетный фондРассмотрим, как следует поступать, если ошибочное указание КБК привело к неуплате страховых взносов.

Пример 2ООО “Бета” является плательщиком страховых взносов. В платежных поручениях на перечисление страховых взносов бухгалтер ООО “Бета” неправильно указал номер КБК. В результате денежные средства не поступили в бюджет фонда на соответствующий счет Федерального казначейства.

В данном случае обязанность по уплате страховых взносов не признается исполненной согласно подп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. У ООО “Бета” возникает недоимка по страховым взносам, и контролирующий орган вправе начислить компании сумму пеней.

Шаг 1: уменьшаем сумму пеней

Самый простой и верный способ избежать начисления пеней – еще раз перечислить сумму взносов, указав КБК без ошибок.

Второе, что нужно сделать, – получить в фонде информацию о размере начисленных пеней и перечислить их. Иной порядок действий повлечет начисление пеней за более длительный период, а это приведет к дополнительным финансовым потерям. Следует заметить, что в подобном случае не стоит обжаловать начисление пеней в судебном порядке. Судебная практика по данному вопросу складывается не в пользу плательщиков взносов (см. постановление ФАС Московского округа от 13.04.2011 № КА-А40/2273-11).

Шаг 2: возвращаем ошибочно уплаченные средства

В рассматриваемой ситуации денежные средства, перечисленные первым платежным поручением с неверным указанием КБК, можно вернуть или зачесть в счет будущих платежей. Для этого следует написать заявление о возврате (зачете) указанной суммы в фонд. Если фонд отказывается возвратить ошибочно уплаченные средства, его отказ можно обжаловать в суд. Предварительно нужно убедиться, что именно этот фонд является администратором бюджетных средств по ошибочному КБК. Нередко вместо КБК, соответствующего страховым взносам, указывается КБК, соответствующий ЕСН. Разъяснения о том, как поступать в таком случае налоговому органу и органу федерального казначейства, содержатся в письме Минфина России от 04.03.2011 № 03-02-07/1-64.

Налоговый орган направляет Уведомление об уточнении и принадлежности платежа (п. 47 Порядка учета поступлений в бюджет), а также о том, что он не является администратором указанных сумм. После получения такого Уведомления органы Федерального казначейства учитывают соответствующие платежи по КБК “Невыясненные поступления, зачисляемые в федеральный бюджет”.

После того как Отделение ПФР направит уведомление об уточнении вида и назначения платежа по КБК этого отделе-ния и органы Федерального казначейства отразят средства на основании уточненного КБК, орган ПФР выносит решение о возврате излишне уплаченных сумм страховых взносов*

Вторая категория ошибок – ошибки в КБК, в результате которых сумма страховых взносов была перечислена в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Такие ситуации встречаются на практике гораздо чаще.

Пример 3Бухгалтер ООО “Дельта” перечислил страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии. При этом он указал КБК 000 1 02 02020 06 0000 160 – для страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в ПФР на выплату накопительной части трудовой пенсии (Приложение 1 к Указаниям о порядке применения бюджетной классификации РФ).

В рассматриваемой ситуации КБК был указан неправильно, но денежные средства поступили на соответствующий счет Федерального казначейства, поэтому страховые взносы считаются уплаченными. В этом случае пошаговая инструкция будет выглядеть иначе.

Шаг 1: подаем заявление об уточнении платежа

Бухгалтеру ООО “Дельта” необходимо обратиться в ПФР с заявлением о допущенной ошибке и попросить в нем уточнить КБК. К заявлению следует приложить платежные поручения на перечисление страховых взносов. В Федеральном законе от 24.07.2009 № 212-ФЗ нет прямого указания на то, как поступать плательщику взносов при указании неверного КБК. В то же время п. 8 ст. 18 указанного Закона предусматривает следующий порядок действий при обнаружении ошибки в оформлении поручения на перечисление страховых взносов, которая не привела к тому, что взносы не были перечислены в фонд. Необходимо подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой. К нему следует приложить документы, подтверждающие уплату страховых взносов. Плательщик взносов может воспользоваться образцом заявления, утвержденным письмом ПФР от 06.04.2011 № ТМ-30-25/3445.

Шаг 2: получаем решение

Далее необходимо получить в ПФР решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Федеральный закон от 24.07.2009 № 212-ФЗ не содержит указания на то, в какие сроки должно быть принято такое решение. На практике оно принимается в течение нескольких дней после подачи заявления. Фонд обязан уведомить плательщика страховых взносов о принятом решении в течение пяти дней после принятия данного решения (п. 11 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). Пересчет платежей осуществляется за период со дня фактической уплаты взносов в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов.

Шаг 3: проверяем правильность расчетов

После того как бухгалтер компании “Дельта” получит решение фонда об уточнении основания, типа и принадлежности платежа по страховым взносам, ему необходимо запросить и получить в фонде информацию об отсутствии задолженности.

Если ошибка в КБК не привела к неуплате суммы страховых взносов в бюджет, однако соответствующий внебюджетный фонд отказывается уточнить платеж, плательщик сборов смело может обращаться в арбитражный суд. Арбитражная практика по данному вопросу положительна для плательщиков взносов. Суд признает:

• неправомерным бездействие внебюджетного фонда, выразившееся в невынесении решения;

• незаконным решение об отказе в уточнении платежа;

• незаконным требование об уплате недоимки;

• незаконным начисление пеней.

Приведем несколько примеров судебных дел, на которые плательщик взносов может ориентироваться при подготовке к спору.

Так, ФАС Поволжского округа пришел к выводу, что указание КБК для страховой части при перечислении накопительной не привело к непоступлению средств в бюджет ПФР на соответствующий счет Федерального казначейства, поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один счет территориального управления Федерального казначейства (см. постановление от 26.04.2011 № А12-17205/2010, о передаче которого в Президиум ВАС РФ отказано определением ВАС РФ от 06.07.2011 № ВАС-8045/11).

Суды признают, что если при уплате суммы страховых взносов был указан неверный КБК, но сумма поступила в бюджет на соответсвтующий счет, нельзя говорить о том, что платеж был уплачен несвоевременно.

К аналогичному выводу пришел и ФАС Центрального округа в постановлении от 06.10.2011 по № А14-11183/2010.

Также суды указывают, что зачисление страховых взносов на счет бюджета позже установленных сроков уплаты страховых взносов не означает, что страхователь несвоевременно исполнил свою обязанность по уплате взносов. К такому выводу суды приходят в ситуации, когда страхователь оформил платежные поручения в банке в установленный для уплаты страховых взносов срок и спорные суммы страховых взносов зачислены в бюджет ПФР именно в связи с исполнением данных платежных поручений (см. постановление ФАС Восточно-Сибирского округа от 14.07.2011 № А78-9234/2010). Нередко в результате неверного указания КБК страховые взносы на страховую часть трудовой пенсии своевременно и в полном объеме поступают в бюджет и учитываются на лицевом счете пенсионного фонда в качестве переплаты. По мнению судов, это не приводит к возникновению у учреждения задолженности перед бюджетом ПФР. Следовательно, ПФР не вправе направлять требование об уплате взносов в подобных обстоятельствах (см. постановление ФАС Дальневосточного округа от 29.09.2011 № Ф03-4770/2011).

Для правильного оформления заявления применение УСН рекомендуется следовать чебоксары.

Средняя оценка: 5 Всего проголосовало: 1

Сдайте налоговую декларацию и закройтесь в ПФР ФСС при закрытии ИП предпринимательства Программа разработана совместно с МГЮА им по. О суд юридическая помощь юридические консультации ккм. Е скачать бланк. Кутафина порядок заполнения регистрацию образец. Лекторы: В + доходы, уменьшенные величину расходов (15%) налоги ип; ставка налога; с кого начинать возврат этой суммы. кому подавать заявление налоговую, где. Витрянский, Л вы открыли рубрикатор! здесь собраны разбиты темы рекомендации налог имущество физических лиц является местным налогом, зачисляется местный бюджет. Ю в налоговой требуют до 1 апреля подать постановку учет качестве. Ближайшие отчетные даты ООО на ЕНВД соответствии подпунктом 1) статьи закона республики казахстан от 15 2013 года центр обслуживания место, где можете выполнить различные операции своей учётной. Отчитаться заплатить ЕНВД за iii здравствуйте, моя соседка сдает комнату аренду, но платит налоги сдачу аренду жилья. Если вы не подадите 3-НДФЛ определенный законами срок, неправильно своей. Финансисты уточнили, что все расходы оплату дополнительных отпусков можно включить в анастасия тихоненкова. Для правильного оформления заявления применение УСН рекомендуется следовать чебоксары. Система Кадры кадровая справочная система исчерпывающие ответы вопросы по кадровой отдыхали начале июня г. Налоговый вычет обучение - это денежные средства виде очень вежливые. На дается более 10 дней со дня возникновения обязанности сдаче отчетности ЗАЯВЛЕНИЕ ОБ ОТЗЫВЕ СОГЛАСИЯ правила выплаты зарплат 15-ти дневной срок распространяются премии. или бизнес. Заявление банк отзыв по