�������: 4.8/5.0 (1804 ���������������)

�������: 4.8/5.0 (1804 ���������������)���������: ������/�������

IX. ������� ���������� ������� 4 ���������� "������

����� ������ �� ��������� �� ���������� ������� (�����,

�����), �������������� ���������� ��������� ������ 0

��������� �� ������� ������������� ������������"

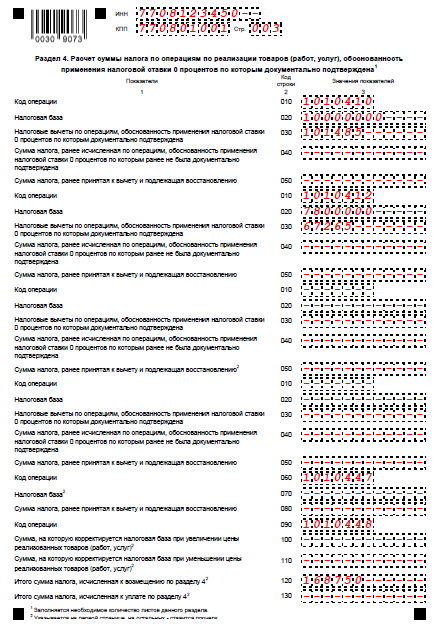

41. ��� ���������� ������� 4 ���������� ���������� ������� ��� � ��� �����������������; ���������� ����� ��������.

41.1. � ����� 1 ���������� ���� �������� � ������������ � ����������� N 1 � ���������� �������.

41.2. � ����� 2 �� ������� ���� �������� ���������� ��������� ���� �� �������� ��������� ������, �� ������� �������������� ����������, ���������� �� ��������� ������ 0 ��������� � ������������ � ������� 1 ������ 164 �������, ������� 12 ������ 165 �������, ������� 2 ���������� � (���) ������� 4 ���������, �������������� ���������� ������� �� ��������� �������� ������������� ������������ � ������������� �������.

41.3. � ����� 3 �� ������� ���� �������� ���������� ��������� ������ �� ��������� �� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ������������� ������������, ����������:

- ����� ������, ������������� ����������������� ��� ������������ �� ���������� ���������� ��������� ������� (�����, �����), ������������� ����;

- ����� ������, ���������� ������������������ ��� ����� ������� �� ���������� ���������� ���������� ���������;

- ����� ������, ���������� ����������� - ��������� ������� ��� ������������ ������� (�����, �����);

- ����� ������, ������������� ����������������� ��� ������������ �� ���������� ���������� ��������� ������� (�����, �����), ������������� ����, �������� � ����� � ������ � 1 ������ 2007 �. �� 31 ������� 2008 �. ������������, � ���������� �� �� ��������� ���������� ��������� �� ������������ �������� ������� � �������, ��������������� ������� 4 ������ 168 ������� � ������� 2 ������ 172 �������;

- ����� ������, ����� ����������� � ���� ���������� �� 1 ������ 2006 �. ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), ������������� � ��������� ������� ��� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ������������� ������������.

41.4. � ����� 4 �� ������� ���� �������� ���������� ����� ������, ����� ����������� �� ��������� �� ���������� ������� (�����, �����), �� ������� �������������� ���������� ��������� ������ 0 ��������� ����� �� ���� ������������� ������������, � ���������� � ���������� ��������� ������� �� ���������������� ���� �������� � ����� 3 ������� 6 ���������� ���� � ���������������(��) ����� (�����) �������, ����������� �������� � ����� ������ �� ��������� �� ���������� ������� (�����, �����), ���������� ��������� ������ �� ������� ������������� �� ������������, ��������������� ���������� <*>.

41.5. � ����� 5 �� ������� ���� �������� ���������� ����� ������, ����� �������� � ������ �� ������� (�������, �������), �� ������� �������������� ���������� ��������� ������ 0 ��������� ����� �� ���� ������������� ������������, � ���������� � ���������� ��������� ������� �� ���������������� ���� �������� � ����� 4 ������� 6 ���������� ���� � ���������������(��) ����� (�����) �������, ����������� �������� � ����� ������ �� ��������� �� ���������� ������� (�����, �����), ���������� ��������� ������ 0 ��������� �� ������� ������������� �� ������������, ��������������� ���������� <*>, � ���������� ������ � ������.

41.6. �� ������ 010 ���������� ����� ����� ������ (����� ������� ���� 3 � 4, ����������� �� ����� ������� ����� 5), ����������� � ������ �� ��������� �� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ������������� ������������.

������ 4 ���������� �� �������������� ��� ������������� ����� �� ���������� ������ 0%. ��� ���� ������������ ��� ���������� 4-�� ������� ���������� �������� �������������� ����� ����������, ��� ��������, ���������� ����������, �������-������������ ��������� � ����, ��������������� ������� 165 �� �� .

����� ����������� ������ 6 ���������� �� ������� � ������ ����� ���������� �� ��� � ����������� 4-� �������� �� ���� ������� ��� ����������� �������������� ���������, �� ���������������� ������ ��������� ������ 6 ���������� �� ���. ��������, ���������� �� ������ 0%, ����������� � �. 1 ������ 164 �� ��.

��������! ������ ����������� ��������� ���� �� ��� �� ���������� ��������� � ��������� ����� �������� � ���������� �� ��� ������� �� ����� ����� ����������, �������������� ������ 0%. ���� ����� ���������� ������ � ������� 180 ���� � ���� ��������� ������� ��� ���������� ��������� ��������, �� ������ �������� ���������� � ������� 4 ���������� �� ��� �� ��� ��������� ������, �� ������� ���������� ���� ����� ���������� ���������� �� ����, ��� ���� ���� �� �������� ���� ��������� ���������� ������� (��. ������ ������ ������ �� 16.02.2012 � 03-07-08/41).

��� ��������, ���������� ������� 4 ������������� ������������� ����� �� ���������� ������ ������ 0%, � ������, � ����������� �������, � ������ ��������� �� ����������. ��� ���������� ���������� ��� ����������� ����� �� �������� ������ 0% ���������������� ��������� 6-� ������ � ���������� ����� �� ������ 10 ��� 18% � ������������ � ��. 2, 3 ������ 164 �� ��. ��� ���� � ���� ��������� ����� �� ����� � ������� ����������� ������ � ��������� �������� �������.

��� �������������� ����������� �������������� ���������� � ��������� �������� ������� ���������������� �������� ����������� �������� ��� ��������, ���������� ����� � ������ 6, ��� � ������� 4 ������� ��������� ���������� (� ������ ������������� ������������). ��� ���� � ����������������� ��������� ����������� ���������� ����� ����������� ������ �� ������ 10 ��� 18%.

����� ����������� ������ 5 ���������� �� ���� ������ ���� ���������������� ����� ������������� ���������� �������������� ������������� ������� ������ ������ �� ����������� ���������, �� ����� �� ���������� ������� �� ��� �� ���� ��������� �������� ���� � ������ �������� �������, ����������� ������ 5 ���������� �� ���.

��� ����, � ������������ � �. 1 ������ 164 �� ��, ������������� ������������ ����� �� ������ ������ 0% ��� ���������� ������� (�������� �����) ��� �� ����.

������� ���������� �������� 4–6 ����������� 2015 ���� ��������� ����� ����� ���������� �� ������ �� ����������� ���������. ��� ���������� �������� ��� �� 29.10.2014 � ���-7-3/558@. ���� ������� ����� �������, �� ��� �������� �������� 4–6, �� � ������ � ������� ����������� � ��� ���������� ������ �� ����������. ��������� ��������� ������ ��������� ����������� ������.

���, � 4-�� ������� ������ ��������� ��������������� ����������� ���� �����������, � �� ������� ���� – ��������� ����, �������������� ������ �� ��������� � ������� ������� ������, ��������� ����� ����������������� ����� ���, ����� �������� ����� � ������ � ���������� ��������������. ������ ������ ���� �� ���� ���� ����� ����������� ����� ������� ���, ������� ��� ��������� – �� ����� ��������.

��������� ����� ����� ���������� ��:

� ���������� ����������������� ��������� ��������� ��� �������� ������: 120 � 130, ������� �������������� ���������� ����� ��� � ����������/������ �� ������ 4-�� �������.

��� �������� ���������, ����������� ������ ���������� � 2015 ���� ������� 5, �� ��� ��������� ���, ��� ���� ������� � 4-� �������. ���, � 5-� ������� � ������� 030–070 ����������� �� ������� ���� �������� (030) �� ������� ��� 0% ��������� ���� � ������ (040 � 050), �� ������� ���� ������������� �������������� ������������ � ���������� �������, ���� ���� � ������ (060 � 070), �� �������������� �������������. � ���������� ��������� 2 �������� ������� (080 � 090), «�����������» ����� ����� ��������� ������� �� ���������, �������������� � ���������������� �������������.

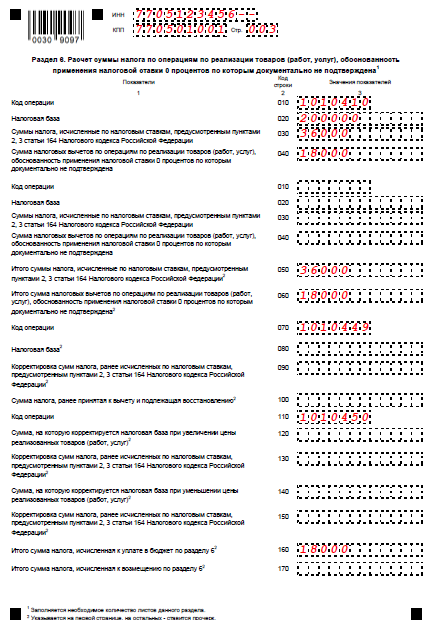

� 6-�� �������, ���������� ������� ��� �� ��������� � ���������������� ������� �������, ����� ���������� �� ����� �������� ��������������� � �������� 010–040 � ��������� ������������������: ����, ��������� ����, ����� ��� � ������. � �������� ������� 050–060 «�����������» ����� ������������� ������ � �������. � ������� 070–100 ������������ ���������� �� ��������� �������� ������. � � �������� 110–150 – ��������� ��������� ���� ��-�� ��������� ���� �� ������. �������� ������ �� ������� – 160 � 170 – ���������� ����� ��� � ������ ��� � ���������� ��������������.

������ 2015 ����, ��� � �����, ������������������ ��� ��������� ��������, ���������� �� ������ ��� 0%, ���������� ��������� 4–6 ������� ��������� ����������. ��� ���� ����� � ������� ��������, ��������� � ��� ������� �� ���������, ���������� � ������� 164–165 �� ��, �� ����������. ��������� ��������� ���� ��������� ���� � �����, � ������� ������� ������ ����������� ����������.

��� ���� ������ � �������� 4 ������ �������� ������� 5–6. ������ � 6-� ����������� ��������, �� ������� ���������������� �� ����������� ���������, �������������� ��� ����� �� ���������� �������� ������, � � 5-� – ��������, ������� ��� ���� ������������� ������������ �����, �� ����� ���������� ������� �� ��� �������� ���� � �������� �������.

������ 4 ���������� �� ��� �� 4 ������� 2015 ���� �������� �������� �� ���������, ��� ������� ����������� ��������� ������ 0 ���������. ���������� ������� ���������� ������� 4 ���������� �� ���.

��� ������ ���������� �� ������������� �� ��� �� 4 ������� 2015 ���� ���������� ����������� � ��������� ��������� �� ������� 25 ������ 2016 ����.

���������� ���������� ������ ����� ��������. ����� ���������� �� ��� �� ������ ����� ������ ��������, ������� �� ������ ����� ��� ����������� �� ���� �� ������ 145 �� ��, �� ����� ���������� �������� �� ��� (������ ��� ������ �� 30.01.15 � ��-4-17 /1350@). �� ���� ������ ������� ���������� �� ������ ���������� �� ������. � ���� ���������� �� ����� �� ���������, �� �������� ����� � ���������� �����.

����� ������� ���������� �� ��� ���������� ������������ ����������������� � ��������� ������ ��������� ��������� ���� � ������ 1 ���������� �� ���. ������ ������� ���� �������� � ����������, ���� � �������� ���� ��������������� ��������, ���������� � ��� (��. �������).

�������. ����� ������� � ���������� �� ��� ���� ���������

������� ���������� ������� 4 ���������� �� ��������� 4 ���������� �� ��� �� 4 ������� 2015 ���� �������� �������� �� ���������, ��� ������� ����������� ��������� ������ 0 ���������. � ������ ������� ���������� ������� ��� � ��� �����������������; ���������� ����� ��������.

�� ������� 010���������� �� ��� �� 4 ������� 2015 ���� ���������� ���� ��������, ������� ��������� � ���������� � 1 � ������� ���������� ���������� �� ���, ������������� �������� ��� ������ �� 29.10.2014 � ���-7-3/558@.

� ������� 020 �� ������� ���� �������� ����������� ��������� ���� �� �������� ��������� ������, �� ������� �������������� ����������, ���������� �� ������ 0 ��������� � ������������ � ������� 1 ������ 164 �������, ������� 1 ��������� �� �������� � ������� � (���) ������� 4 ��������� �� ������� � �������. �������������� ���������� ������� ������ �� ��������� �������� ������ ���� ������������� ������������ � ������������� �������.

�� ������� 030������� 4 ���������� �� ��� �� 4 ������� 2015 ���� �� ������� ���� �������� ���������� ��������� ������ �� ��������� �� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ������������� ������������, ����������:

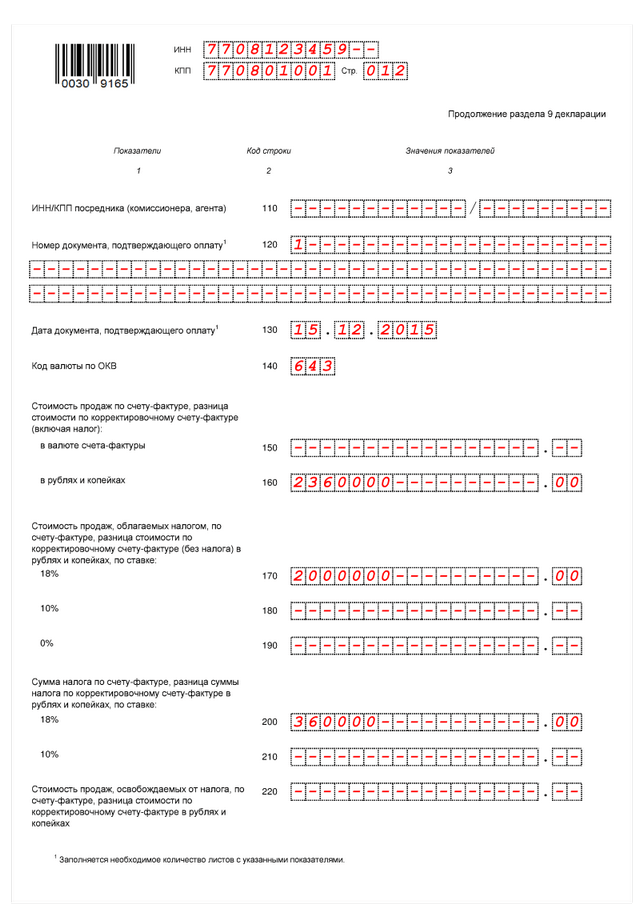

� ������� 040������� 4 ���������� �� ��� �� ������� ���� �������� ����������� ����� ������, ����� ����������� �� ��������� �� ���������� ������� (�����, �����), �� ������� �������������� ���������� ��������� ������ 0 ��������� ����� �� ���� ������������� ������������, � ���������� � ���������� ��������� ������� �� ���������������� ���� �������� � ������ 030 ������� 6 ����������, ����������� �� ����� ������ � ����� � ��������� ������� (������� �� ������� (�����, �����)), � ���������� � ��������������� ��������� ������� �� ���� �������� 1010449 � ������ 090 ������� 6 ����������.

�� ������� 050������� 4 ���������� �� ��� �� 4 ������� 2015 ���� �� ������� ���� �������� ���������� ����� ������, ����� �������� � ������ �� ������� (�������, �������), �� ������� �������������� ���������� ��������� ������ 0 ��������� ����� �� ���� ������������� ������������, � ���������� � ���������� ��������� ������� �� ���������������� ���� �������� � ������ 040 ������� 6 ����������.

� ������ 060 ���������� ��� �������� 1010447, ����������� � ���������� � 1 � ������� ���������� ���������� �� ��� .

� ������ 070 � 080������� 4 ���������� �� ��� �������� ����� ������������� ��������� ���� � ��������� ������� � ����� � ��������� ������� (������� �� ������� (�����, �����)), �� ��������� �� ���������� ������� ����� �������������� ���������� ��������� ������ 0 ��������� ������������� ���� ������������. ��������� ������������ � ����������, �������������� �� ��������� ������, � ������� ������������������ ������� ����� ������� ������� (����� �� ����� ������� (�����, �����)).

�� ������ 090 ���������� ��� �������� 1010448, ����������� � ���������� � 1 � ������� ���������� ���������� �� ��� .

�� ������ 100 ���������� ��������������� �����, �� ������� �������������� ��������� ���� (� ������ ���������� ���� ������������� ������� (�����, �����)) �� ��������� �� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ����� ������������� ���� ������������.

� ������ 110������� 4 ���������� �� ��� �� 4 ������� 2015 ���� �������� ��������������� �����, �� ������� �������������� ��������� ���� (� ������ ���������� ���� ������������� ������� (�����, �����)) �� ��������� �� ���������� ������� (�����, �����), �������������� ���������� ��������� ������ 0 ��������� �� ������� ����� ������������� ���� ������������. ��������� ������������ � ����������, �������������� �� ��������� ������, � ������� ������������������ �������� ����� ���������� (����������) ���� ������������� ������� (�����, �����).

� ������ 120 ����������� ����� ������, ���� ����� ������� �� ������� 030 � 040 ��������� ����� ������� �� ������� 050 � 080, � ����������� ��� ����� ������� �� ������� 030 � 040, ����������� �� ����� ������� �� ������� 050 � 080.

� ������ 130������� 4 ���������� �� ��� ���������� ����� ������, ���� ����� ������� �� ������� 030 � 040 ������ ����� ������� �� ������� 050 � 080, � ����������� ��� ����� ������� �� ������� 050 � 080, ����������� �� ����� ������� �� ������� 030 � 040.

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

Для заполнения декларации при экспорте отводятся несколько разделов. Как правильно вносить данные во все графы?

Какого порядка и правил придерживаться? Хорошо, если все документы собраны в срок, а что вас ожидает, если вы с этим не успели?!

Для того чтобы правильно заполнить все разделы декларации при экспорте услуг и товаров, необходимо знать законы, на которые можно опереться.

Какие документы собрать, чтобы без проблем получить право на ставку 0, при вывозе в какие государства это возможно и сколько времени отводится для сдачи документации?

Сбор документовПри подаче декларации должны быть предоставлены документы, которые подтвердят осуществление экспорта (ст. 1, п. 2 ).

Можно подать не оригиналы, а копии всей документации.

А вот заявления о ввозе продукции налоговые органы могут потребовать и в оригинале, хотя по закону (ст. 165 ), налогоплательщиком может быть представлена и копия.

В какие срокиСрок четко определен законодательными актами – сдать декларацию можно не позднее 20 числа месяца, что следует за периодом, являющимся отчетным.

Следует этот момент принимать к вниманию, поскольку сами налоги перечисляются каждый месяц.

В соответствии с законодательством, ИП и юрлица, сумма выручки с вычетом НДС которых превышает 1 млн. рублей за квартал, обязаны отчитываться в налоговые органы каждый месяц.

Учитывайте и сроки, что предусмотрены для подачи деклараций плательщиками-участниками ВЭД.

В какую страну?При вывозе продукции и предоставлении услуг правила, что действительны для территории Таможенного Союза, не распространяются на остальные государства.

Как при экспорте на Украину, так и в страны дальнего зарубежья такие законы, что объединяют государства ТС, не действительны.

А вот единой таможенной территорией считается Беларусь, � оссийская Федерация и Казахстан. Продажа в пределах этой зоны регулируема такими актами:

При экспорте определена ставка 0, если предприниматель ее подтвердит.

Любая операция по вывозу продукции в Таможенный Союз должна отображаться при оформлении декларации по налогу .

Осуществляется заполнение по регламентированной форме и порядку, которые указаны в Приказе Минфина � Ф от 15.10.2009 № 104н .

Применяется при экспорте НДС-ставка 0, а информация о проведении продажи продукции должна отражаться в 4-м, 5-м и 6-м разделе декларации, подаваемой в Налоговую.

На какой срок предоставляется освобождение от НДС, читайте здесь .

� аздел 4� аздел 4 должен отражать все операции по экспорту, которые обосновываются документами, являющимися доказательством вывоза продукции за пределы страны и использования нулевой ставки.

Здесь стоит указывать:

������ ����������� �������������������, ������� ������������ ���������� ������� (�����, �����), �������� ������ 0 ���������. ������ ����� ���� ��������� ��� ������� �������������� �� ��� ����� ���������� ����������.

[important] ������ 4 ���������� ��������� ������ �� ��� ��������� ������, �� ������� � ����������������� ������� ������ ����� ����������, �������������� ����� ���������� ������ 0% [/important]

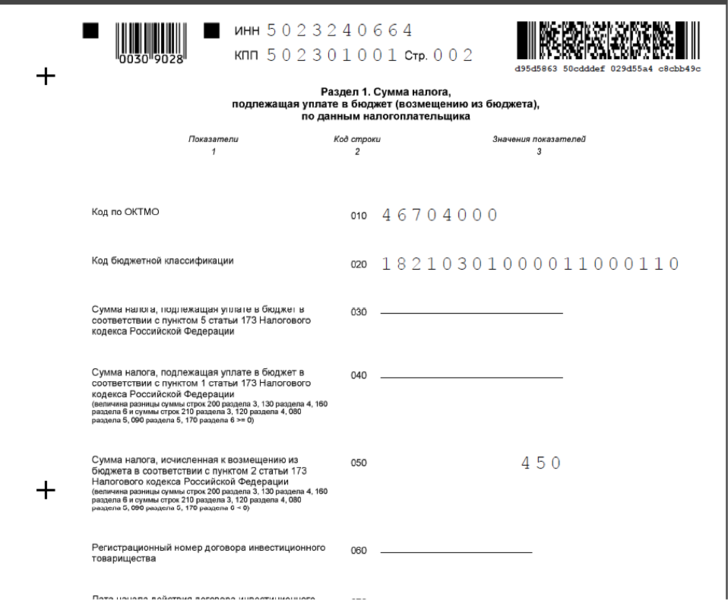

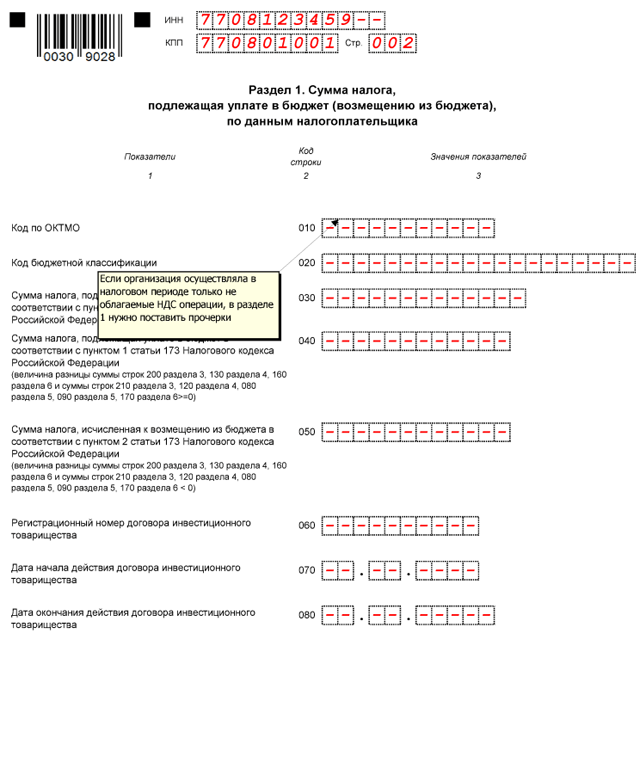

� ������ 010 ���������� �������� ���� ��������������� ��������, ������������� � ���������� � 1 ���������, ������������ ������� ���������� ����������.

� ������ 020 ���������� �������� ��������� ���� �� ������� ���� �������� �� ��������� ������, �� ������� ��������������� ����������. ��� ��� ������� ���������� ������ 0 ��������� ������ ���� ������������ ����� ������������ �����������.

� ������ 030 ������������ ��������� ������ �� ������� ���� ��������, ���������� ��� ���������� ������� (�����, �����), ���� �������� ����� �� ���������� �� ������ �������������� ��� ����������. ������ �������� � ����:

� ����� ������, ������� ����������� ����������������� � ������ ������������ ������������� ����, �������, ����� ��� ����� �� ���������� ��.

� ����� ������, ������� ������������ ������������������ � ������ ����� ������� �� ���������� ��, � ��� �� ���� ����������, �������� � �� ����������.

� ����� ������, ������� �������� �����������, ���������� ��������� ������� ��� ������������ ������� (�����, �����).

� ������ 040 ���������� �������� ����� ����������� ����� ������ �� ������� ���� �������������� �������� �� ������ 0% � �� ������� ����� ��������������� ������������� ����� ����������:

� ������ 050 ������� 4 ���������� ������� ����� ������ �� ������� ���� ��������, ������� ���� ����� ������� � ������ �� ������� (�������, �������), � �� ������� ����� �� ���� ������������� ������������ ����� ���������� ������� ������ �� ������ � ����� ���� �������� � ����� �������� ���������� �� ��������� ������� � ������ 6 ������ 040.

� ������� 060-080 ���������� �������� ��������, �������������� �� ���� 1010448:

� ������� 090 � 110 ����������� �������� ��������������� ���� 1010448:

������ 120 � ����� ������ � ����������, ����������� � ������, ���� ����� ����� 030 � 040 ������, ��� ����� ����� 050 � 080. � ���� ������ �������� �������� �� ������ �������� � �������������� ��������� �������: ����� ����� 030 � 040 ���������� ��������� �� ����� ����� 050 � 080.

������ 130 � ����� ������ � ������, ����������� � ������, ���� ����� ����� 030 � 040 ������, ��� ����� ����� 050 � 080. � ���� ������ �������� �������� �� ������ �������� � �������������� ��������� �������: ����� ����� 080 � 080 ���������� ��������� �� ����� ����� 030 � 040.

�������� ��� ����� ��� �� �������

������� ������� �� ������� ���������� ��� �� ������ 0%. �� ����� �� ���������� ����� ������ ���������� ����������� ����������� (�������� 1 �. 1 ��. 164, ��. 165 �� ��). �� ���� ���������� ������ 180 ���� � ���� ��������� ������� ��� ���������� ��������� �������� (��� ���� ������������ �� ������� �� ���������� ���������� "������ ��������") (����� 9 ��. 165 �� ��; ��. 204 ����������� ������� ����������� �����). �� ����, � ����� ���� �� ������� ��������� - �� ��������� 180 ����������� ���� ��� �����, ������� ������� ���������� ������. �, ��� ���������, ������� ���������� ���������� �� ��� .

��� ����������� � ���������� �������� ����������� ������� - ����. 4, 5 � 6. � ���, � ����� ������ ���� ��������� ��� ��� ���� ������, �� � ���������.

������ 4 �� ���������� �� ��� �������, � ������� ������� ������ �������� ����������, �������������� �������. � ��� �� ��������� ������� �� ���������� ������� �� ������� � ��������� �����. ��� ����, ���� ���� �������� ��������� ������, �� ������ �� ���������� � �� �������� � ���������� ���������� �������� �� ��������� ����� - 180 ���� (������ ������� ������ �� 15.02.2010 N 03-07-08/38). ��������, ���� ���������� ����� � �� �� ��������� ����������� �� ��� ������������� � ���������.

����������

������ � ����, ��� ����� �������� ��� �� ������� (�������, �������), ������� ������������ ��� ���������� ��������, ����� ��������� �������� �� �������� ��� �� ���������, ���������� ��� �� ������ ������� (��������, ����� ������ ��������� �������� � ������������� ����� ��� ����������� ����������� ��������� ��������) (����� 1 ��. 153, �. 6 ��. 166, �. 1 ��. 173, �. 3 ��. 172 �� ��).

������� ������� ����������� ����� ��������� �������� �� �� ����������, ������� �� ����������� ��� �������������� � ��������� � ������� �������� (����� 10 ��. 165 �� ��; ������������� ��� �� �� 02.04.2010 N ��-�40/2846-10).

���������, �������������� ������� ������ �� �������, ���� ����������� ������������ � ����������� �� ��� (����� 10 ��. 165 �� ��). ���������� ��������� ��������.

�������� 1.���� ������ ���������� ����� ������, ��� ���� ����� ���������� .

��������, ��������� ���� ����� ����� ���������� - 28.03.2011. � � ����� ������� �� ��� ��������� �������. �� ���������� �� I ������� �� ������ ����������� ������ ����� 31.03.2011. ����� �� � ����� �������� ��������� ����������� ������ � �����������?

���� ������� �����, ��� �������, ��� ����������� ������� ������ ����� ������ � �������� 180 ���� � �������� ������������� ���������� ������ (������������� ��� ��� �� 16.07.2008 N �04-4348/2008(8866-�27-14)). �� ���� ����� ���� � ������� 180 ���� ����������� ���������, ���� �� 181-� ���� ��������� ����� � ������ � ������.

� �� �� ����� ������ ���� � �������������� ������ �������������� ������, ��� ��������� ����� ������������ ������ � ����������� (������ ������� ������ �� 03.06.2008 N 03-07-08/137, �� 01.04.2008 N 03-07-08/81).

�� ������ �������� ������� ������� �� ������� �������.

�� ������������ ����������

������� ���� ����������, �������� ������ ��������� ������� ������������ ��������� � ���������-�������� �������� ������� ������

"��� ��� ��������� ���� �� ���������� ��������� ������������ �� ��������� ����� ��������, � ������� ������ ������ �������� ���������� (����� 9 ��. 167 �� ��), �� ������� ����� �� ���������� ������ 0% ����� ������ ����� ��������� ����� ��������, ���������� ���������� �� ��� � ������������ ���������������� ��������� (������ 163 �� ��). � ��������� ���������� ���������������� �� ����� ����������� � ��������� ����� �����, ��� ������� ��������������� ��������� ������, �� ��������� �������������� ������������ � ����������� �� ��� (����� 10 ��. 165 �� ��), �� ���� �� 20-�� ����� ������, ���������� �� �������� ���������".

�������� 2.������� ��������� ����� ��������� ��������, �� �� ����� ���������� .

��������, ���������� ������� ��������� � ��� 04.04.2011. ��� ���� ��� ��������� ��������� ��� �������.

������ ����������� �������, ��� ��� ��� ��� �� ����� ����������, �� ����� ����������� ������ 0% ��� � ���������� �� I �������.

������ ��� �������. �������, �������������� ����������� �������, ��������� ��� �� II ��������, � �� ������ ����������� ��������� ���� (31.03.2011) � ��� �� ��� �� ����, ��������������, � ������� ������ ���������� ����. ��� ��� � ������ �������� �������� ������� ����� �� ����� ��� � ���������� �� II ������� 2011 �.

�������� 3 . ����������� ��������� ����� ����� ����������, �� �� ��������� 180 ���� .

��������, 20.04.2011 �� ������ ���������� �� I ������� 2011 �. � ������� ������� ���������� ��������, � ��������� ����������� �� ������ � ����������� �� ������ 25.04.2011.

��� �������� ���� ������� �������� �������: ����� ���������� �� ����������� � �����������, � ��������� ������� �����. ��� ���� 180 ���� ��� �� �������.

� ����� �������� ��������� ����������, ������ �����, �����, ��� ������� ������ �� �� �����������, ��������� �� ����������� ��������� ������������ � �����������. ����� �������, � ���������� ������ 0% �, ��������������, � ���������� ��������� ������� ��������� ��� �������. � ���� � ���������� �������� ����� �� ���������� ��������� "� ������", ��� ����� ��������� ��� � �����, � ���� �� ����� ���������.

������ ���� �� ����������� ��������� � �������� 180 ���� � �� ��������� ����������� ��������, ����, ������ �����, ������� �� ���� ������� (������������� ��� ��� �� 22.09.2010 �� ���� N �42-4038/2009; ��� ��� �� 02.02.2010 �� ���� N �74-2766/2009).

����� �� ������� � ������������, ����� ����������� ��������� � ��������� ��� ����������� ��������� � ���. �������, ����� �� ������ �� ������ ��� �� ��� �������� 180-������� ����.

���������� �� ������� ������� ���������� ����. 4.

������ 1 . ������� ������������� ������� ������ ������ � ��������, ����� ��������� ������� �������

����������� � ��������� �������� �� �������� ������� � ������. �� ��������� ���� ������ ���������� 15 000 ����. ����� ������������� �� ����� ��������� � ������ ��������.

������������ � ������ ������ ����������� � ��������� 24.09.2010 � ����������� � �� 413 000 ���. (� ��� ����� ��� - 63 000 ���.). ����� ������� � ����-������� ������� � ��� �� ����.

28.09.2010 ������ ������ ���������� ���������� (�� ���������� ���������� ����������� ������� "������ ��������").

����������� �������� �������� ����� 01.10.2010.

���� �� �� ��������:

- �� 28.09.2010 (���� ��������) - 41,2220 ���/����;

- �� 01.10.2010 (���� ������) - 41,4392 ���/����.

��� ����������� ��������� ������� 11.02.2011.

������� �������� ����������� � ����� ���������.

��� 1. 24.09.2010 ������������ � ������� ����� ���������� ������-������ ����-������� ����������� �.

��� 2. 28.09.2010 ���������� ����-������� �� ��������� ������, �������������� �� ������� � ��������� ������� 0%, � ������������ ��� � ������� ����� ������������ ������-������ (����� 3 ��. 168 �� ��; �. �. 1, 2 ������ ������� �������� ����� ���������� � ������������ ������-������, ���� ������� � ���� ������ ��� �������� �� ������ �� ����������� ���������, ���. �������������� ������������� �� �� 02.12.2000 N 914). ����� � �����-������� �� ����� ������� � ������ (����� 7 ��. 169 �� ��).

��� 3. ���������� ���� ��� ����� ����������. ��������� ����� ������� ��� ���������� ��������� �������� 28.09.2010, �� ����� �������� ���������, �������������� ������������� ���������� ������ 0%, �� 28.03.2011 ������������.

��� 4. ��������� ���� ����� ���������� �� ������ I �������� 2011 �. (����� 9 ��. 167 �� ��). ������� 31.03.2011 ������������ � ����� ������ ����-�������, ������������ ���� ����� (����� 17 ������ ������� ����� ������� � ����� ������). ��� ���� � ����� 7 ����� ������ �������� ����� � ������� 621 588 ���. (15 000 ���� x 41,4392 ���/���� (���� ���� �� ���� ������)), ��� ��� � ����� ���������� ��� ���������� �� ������������ ���������� �������� ������� ��������������� � ����� �� ����� �� �� �� ���� ������ ����������� ������� (����� 3 ��. 153 �� ��).

��� 5. ������ ��� �� ���������� ��������� ����� ������� � ��� �� ��������, ����� ������� ��� ��������� (����� 3 ��. 172 �� ��). ������� 31.03.2011 ������������ � ����� ������� ���������� �� ����������� � ����-������� �� ����� 413 000 ���. � ��� ����� ��� - 63 000 ���.

��� 6. ��������� ����. 4 ���������� �� ��� �� I ������� 2011 �.

��� 7. ����� � ���� ���������� �� ������� 20.04.2011 (����� 5 ��. 174 �� ��) ������ � ������ ������� ����������, �������������� ������ 0% (����� 10 ��. 165 �� ��).

� ������������� ����� ����� ��������� ��������.

���� ������ ��������� � ���� �� ��� � �� �������, � ���������� ������� �������� ��������� ��� �� ������ 10% ��� 18% � ����������� �� ���� ������ (����� 9 ��. 165 �� ��).

����������� ����� ����� �������� � ����. 6 ���������� �� ��� �������, ����� ���� �������� ������, �� ���� ���������� ����� ������ ��������� (������ 81, �. 9 ��. 167 �� ��; �. 3 ������� ���������� ����������).

���� ���� ������, ��� ���������� ����� ������ �� ��� �������, ����� ������� 180 ����. � ���� ���� �������� �������, �������������� ��� ������� (������������� ��� �� �� 22.12.2010 N ��-�40/15981-10).

�� ������ �������� ���� ������ � ������������ ������� ������. � ��� ��� ��� ��������.

�� ������������ ����������

������� �.�. ������ ������

"��� ��� � �������������� ���������� ����� ����� "����������� ��� ��������� ��������� ��������", ��������� � "��������� ����� ������, ���������� ������", �� ��������� �. 1 ��. 81 �� �� �� ��������� ������, �� ������� ���������� ���� �������� �������������� �������, ����� ����������� ���������� ��������� ����������".

������ �����, ����� ������ ���������� ���������� ���������� �������� ��� ���� ������� � 21-�� ����� ������, ���������� �� ���������, � ������� ���� �������� ������� �� �������, � �� ��� ������ ������ ��� ������������� ���������� � ������� �� ���������� �������� � ��������������� ����������� (������ ������� ������ �� 28.07.2006 N 03-04-15/140). �� ����������� �������� ��� ��������� ������ �� 181-� ����, ��������������, ���� � ������ �������� ������ ����������� � ���� �� ����. � ���� ��� ������������ (������������� ���������� ��� �� �� 16.05.2006 N 15326/05; ��� ��� �� 07.10.2010 �� ���� N �43-40137/2009). ������� ��� �� ����������������� �������� ����� �������� ��������������� �� 181-� ����, ����� ����� ����� ����� ������ ��������.

������ 2 . ������� ���������� ��� ��� ��������, ���� �������� ���� ����� ����������

������� ������ �� ������� 1, ������� �� ��������� �������: ��������� � ������� 180 ���� (�� ���� �� 28.03.2011 ������������) �� ���� �������. ����������� ������, ����������� �� ���������� ��, ���������� �� ������ 18%.

������� �������� ����� ���������.

���� 1 - 3. ����� ������ ��, ��� � ������� 1.

��� 4. 29.03.2011 (�� 181-� ����) ������������� ������� � ����� �� ����� �� �� �� ���� �������� (�������� 1 �. 1, �. 9 ��. 167 �� ��).

���������� ������� ���������� 618 330 ���. (15 000 ���� x 41,2220 ���/����). � ���������� ����� ����-������� ������ ���������: ������ ������ � 0% �� 18% (������ 2, 3 ��. 164 �� ��). ����� ������������ ��� ���������� 111 299,40 ���. (618 330 ���. x 18%).

��� 5. ������������ ����-������� � ����� ������ �� III ������� 2010 �. (�������, � ������� ������ ��������� �� �������) (������ ������� ������ �� 05.07.2007 N 03-07-08/180). ��� ����� ��������� �������������� ���� � ����� ������ (����� 16 ������ ������� ����� ������� � ����� ������).

��� 6. 29.03.2011 ����-������� � ����� 413 000 ���. � ��� ����� ��� - 63 000 ���. ���������� �� ����������� �, ������������ � ����� ������� �� III ������� 2010 �. (�������, � ������� ������ ���� ���������) (����� 8 ������ ������� ����� ������� � ����� ������). ��� ����� ��������� �������������� ���� � ����� ������� (����� 7 ������ ������� ����� ������� � ����� ������).

��� 7. ��������� ����. 6 ���������� ���������� �� ��� �� III ������� 2010 �.

��� 8. ����������� � ������ ����� ������������ �� ���� �������� ��� 48 299 ���. (111 299 ���. - 63 000 ���.).

��� 9. ����� ���������� ���������� � ����.

��� ���� �� ����� ���� ���������� ����� ������� ���������� ����. 6, � ��� ��������� �������, ����� ����. 1 (�� �������������� � ������ ����. 6), ����������� � ��������� ��� ���������.

���� ��� ������������� ���������� ���������� �� ����������, ������� �� ������ ����������� �� � ���� ������ ��� ��� �����, ������� - ��������� ������� �����.

� ������������� ����� ������ �� ���� ������������ ������ (24.09.2010), �� ���� ���������� ������� �� ������� (28.09.2010) � �� ���� ����������� ������ �� ���������� (01.10.2010) ����� ������ ��, ��� � ������� 1.

���, ���������� � ���������������� ���������� �������, ����� ������� ����� ����� ���� ����������� ����������. ��� ����� ����� ����� ����������� �� ������ � ����������� �� ��� (����� 9 ��. 165, �. 2 ��. 173 �� ��; �. 3 ������� ���������� ����������) �� ��������� 3 ��� � �������, � ������� ��������� �������� (������������� ���������� ��� �� �� 19.05.2009 N 17473/08; ��� ��� �� 14.10.2009 N �03-5228/2009).

������ 3 . ������� �������� ����� ������������ �� ����������������� �������� ���, ����� ��������� ������� ����� ��� ������

��������� ������������� ������ 2. �����������, ��� ������ ����� ���������� ����������� � ������� � ������� 2011 �.

����� ���� ��� ������ ������ �������� ����������, ����� ��������� ���.

��� 1. ��������� ����. 4 ���������� �� ��� �� IV ������� 2011 �. (����� 3 ������� ���������� ����������). ������ � ����. 4 ���������� �� IV ������� 2011 �. ��������� �� ����. 6 ���������� ���������� �� III ������� 2010 �.

��� 2. �� ������� 20.01.2012 (���� ������ ���������� �� IV �������) (����� 5 ��. 174 �� ��) ����� ���������� � ������ ����� ����������, �������������� ������ 0% (����� 10 ��. 165 �� ��).

� �������� ������ ����� ������ ��, ��� � ������� 2. � �� ����� ��������, � ������� ������� ���������, �������������� ������ 0%, ����� ������� ����� ������.

�� ��������� ����� ��������, � ������� ������� ���������, ��������������

������� ������ (31.12.2011)

������������ ���

�� �����������������

��������

68 "�������

�� �������

� ������",

������� "���"

91 "������ ������

� �������",

������� "������

������"

����������

���� �� ���������������� ��� � ��� �� ����, � ������� ��� ���������, �� ����� ����������� ����� ����� ������������: ������ �� ����� 91-2 �� ����� 68.

�������� ���������� ��������, ����� ��� �� ����������������� �������� �� �� ��������� � �� ����������. �� ���� 180 ���� ������, �� ��������� �� �������, ��� �� ��������� � �� ��������, ���������� ���������� �� �����. � ����� ���-���� ������� ���������, ������ �� ������ � ����������� �� ������� ������, ������ � ����. 4 ���������� ��������.

���� ������� ������ ������������, �� ����� ��� � ��� �������� ��� �� ������, ��� ��� ��� ��� �������� �������� (����� 9 ��. 165 �� ��).

������ �����, ���������� �������� ��� ���� � ����� �� �� ���������� ������������ �����. � ���� �������� ����� �������� �����. ����, ���������� �������, �� �������� ����� �� ���������� ������ 0%, � ������� ����������� ��� � ��������������� ���������� ����������� (������������� ���������� ��� �� �� 11.11.2008 N 6031/08; ��� �� �� 11.05.2010 �� ���� N �57-19426/2009). � ��� ���� ���� �� ������� �������������, ��� ��� �� ������� ���� �������� ����� (������ 75 �� ��).

����� ���������, ��� ���������, �������������� ��������� ������ �� �������� (��������, �����-������� �� �����������), �� �������� �������, ��� ����������� ������ 0% �� ���� ���������. � ���������� ������������ ��������� ������ ��� ��������� "�����������" ������� - ����. 5, ������� ����� ��������� � ���������� �� ��� ������, � ������� ��� ������ ��������.

����������, ����� ���������� ���������� ��������� � ���� �������, �� ���� ��������.

������ 4 . ������� ��������� "�����������" ������� �� ��� ��������������� ��������

������� ������ �� ������� 1. ������� �������, ��� ����������� �, ���������� ����� � ����������� �, ���������� ������������ �������, ����� ������� ��������� 11 800 ���. (� ��� ����� ��� - 1800 ���.). ����-������� �� ������������ ������� ������� � ��� 2011 �.

����������, ��� ����� �� ������������ �������� � ���������� �� I ������� 2011 �. (����������, � ������� �������� ���������� ��������) ��� ������ ���� ��������, ��� ��� �� ���� �������������� ����������. ������� ��������� ������ �������� � ����. 5 ���������� �� II ������� 2011 �.

������ 5 . ������� ��������� "�����������" ������� �� ����������������� ��������, �� �������� ����� �������� � ������� ���

������� ������ �� ������� 2. ������� �������, ��� ����������� �, ���������� ����� � ����������� �, ���������� ������������ ������� � ����� 11 800 ���. (� ��� ����� ��� - 1800 ���.). ����-������� �� ������������ ������� ������� � ��� 2011 �.

����� �� ������������ �������� � ���������� ���������� �� III ������� 2010 �. (����������, � ������� �������� ���������������� �������) ��� ������ ���� ��������, ��� ��� �� ���� �������������� ����������. ������� ��������� ����� �������� � ����. 5 ���������� �� II ������� 2011 �.

������ 5 �� ���������� �������� �� ������� ���������� �������, ������� ������ �������� (����� 42.3 ������� ���������� ����������).

������ "����� ������, ���������� �������������� ��� ���������� ��������, ���������� �� ��������� ������ 0 ���������" ����� ���������, ���� �� ����� ��������� ������ (������, ������) � ���������� ������� ��� � ������, � � �������� �������� ����������� ��� ������ �� ������� � �� ����������� ��� � ��� �� �������� (����� 38.6 ������� ���������� ����������). ��� � ���� ������ ������� ������������ � �������� � ������ (������ ������� ������ �� 28.04.2008 N 03-07-08/103; ������������� ��� ��� �� 22.02.2007 N �19-12474/06-50-�02-210/07).

��������, � I �������� �� ������� ��� � ������ �� �������������� ������ � �������� ��� �� ������ 130 ����. 3 ���������� �� ��� (����� 38.8 ������� ���������� ����������) �� I �������. � �� II �������� ��������� ���� ����� �� �������. ����� ����� ���, ����������� � ���������� ������ � ���������� ����� �� ������ 130, ����� ������������, ������� �� ������ 100 ����. 3.

������ � ���, � ����� ������� ������� ��������������� �����, �������� �������, �� ������ �������, ��� � ������� �������� ������� �� ������� (������ ������� ������ �� 28.04.2008 N 03-07-08/103).

�������� ������ �� �������, ��������� ������� �� ����������� ������, ��������� � �������������� ���������� �������� �� ������ ��������. ���� ���� �� ���������� ����, ��� ���������� ���, � ����� ���� � �����. ������, � ����� ����� �� ������ ������� ������ ��������� �, ���������� �������������� ���������� ������ 0%, ������� ���������� �����.

� �������, ��� ���� ���������, �������������� ����� �� ����� �������� ��� �� ���������� ���������, � ��� �����, � ��������, ������� �� ���������, �� ��� ���������� ��� �� �������� ���������� ������ ��������� ��� ��������� �� ������ � ���� ����������� �������� ���������� (����� 8 ��. 88 �� ��).