Рейтинг: 4.0/5.0 (1784 проголосовавших)

Рейтинг: 4.0/5.0 (1784 проголосовавших)Категория: Бланки/Образцы

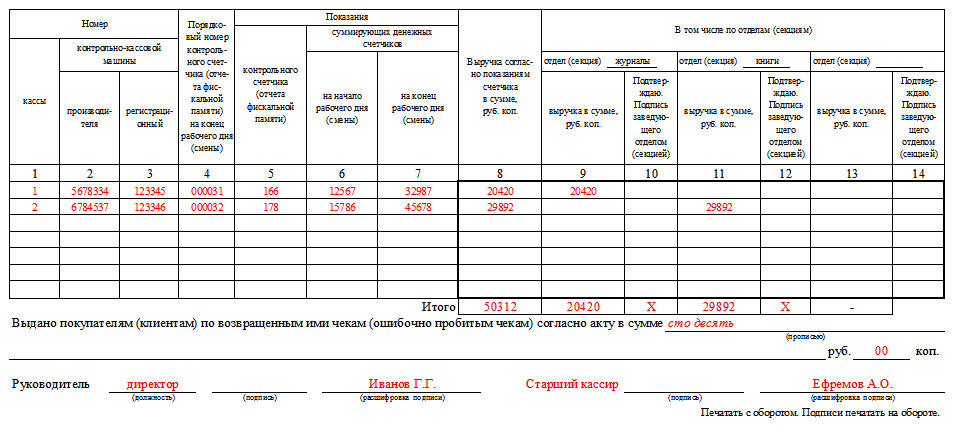

В графе 6 формы КМ-7 указываются суммирующих денежных счетчиков

на начало рабочего дня, в графе 7 – на конец рабочего дня. В графе 8 отражается размер выручки. Размер выручки определяется как разница между графой 7 и 6. Ниже, отдельно указывается, сколько денег было выдано покупателям при возврате товаров.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Какие документы нужно оформить при эксплуатации кассового аппарата

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККМ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»).* Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно*. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Елена Попова. государственный советник налоговой службы РФ I ранга

2.ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ ОТ 25.12.1998 № 132

Применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации.* Сведения подписываются руководителем и старшим кассиром организации.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Уважаемые эксперты!

Подскажите, пожалуйста, требуется ли вести формы КМ-6 «Справка-отчет кассира-операциониста» и КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»? У нас несколько структурных подразделений с ККМ, выручка из которых сдается в главную кассу.

Спасибо.

Формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, с 1 января 2013 г. не обязательны к применению. Данная норма статьи 9 Закона о бухгалтерском учете не распространяется на государственные и муниципальные учреждения. Но в приказе Минфина России от 15 декабря 2010 г. № 173н формы №№ КМ-6 и КМ-7 не указаны. Следовательно, действующее законодательство формально не обязывает заполнять указанные формы после 1 января 2013 года.

Однако в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться используемые в качестве первичных учетных документов формы, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Формально документы, упомянутые в вопросе, к кассовым не относятся. В то же время эти формы используются при проведении мероприятий налогового и финансового контроля.

Так, пунктом 34 действующего Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н. установлено, что при исполнении государственной функции в зависимости от проверяемого периода и особенностей осуществления наличных денежных расчетов специалистами инспекций рассматриваются, в частности, следующие документы:

а) журнал кассира-операциониста;

…

ж) справка-отчет кассира-операциониста;

з) сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации.

Таким образом, представляется целесообразным (в целях минимизации рисков возникновения проблем с контролирующими органами) ведение упомянутых в вопросе документов прежним порядком – в соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Главная » Кассовые документы » Сведения о показаниях счетчиков ККМ и выручке

Сведения о показаниях счетчиков ККМ и выручкеДокумент используют в том случае, когда на предприятии (организации) применяют две и более контрольно-кассовых машин (ККМ). Есть специальная форма (номер — КМ-7), при помощи которой составляется сводный отчет о показаниях счетчиков данной техники и выручке за текущий рабочий день.

Содержание и образец формы

Образец заполнения формы № КМ-7

Форма прилагается к справке-отчету кассира за текущую дату.

Старший кассир составляет сведения в одном экземпляре ежедневно. Далее форма передается в бухгалтерский отдел до приступления к работе новой смены. Форма содержит расчеты выручки по каждой ККМ на начало и окончание работы в соответствии с показаниями счетчиков (с распределением по отделам). Сумма выручки должна быть подтверждена подписью заведующего соответствующего отдела.

В конце таблицы подводят итоги. Указывают конечную выручку предприятия (организации) с разделением по отделам. Общая выручка может быть уменьшена на сумму денег, выданную клиентам по возвращенным чекам в кассу. Сведения о показаниях ККМ должны быть подписаны старшим кассиром организации и руководителем.

Поделитесь с коллегами:

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации форма КМ-7 – кассовый отчет, обобщающий показания счетчиков всех ККМ, имеющихся у организации. Заполняется ежедневно кассиром по итогам дня.

Заполненный документ прикладывается к ежедневному отчету кассира-операциониста форма КМ-6. Сведения передаются в бухгалтерию вместе с приходными и расходными кассовыми документами. Скачать образец заполнения ПКО форма КО-1 можно по этой ссылке. образец РКО форма КО-2 представлен здесь .

Образец заполнения

Инструкция по заполнению:

Организация: наименование, адрес, телефон, ОКПО.

Структурное подразделение: наименование.

Вид деятельности: кодовое обозначения вида деятельности организации по ОКВЭД.

Номер документа: уникальный порядковый № бланка сведений о показаниях ККМ.

Дата: текущая дата заполнения бланка КМ-7.

Время: точное время съема последних показаний счетчиком ККМ в часах и минутах.

Кассовый отчет: номер и дата отчета кассира-операциониста, оформленного по форме КМ-6, к которому прикладывается бланк сведений. (скачать образец заполнения формы КМ-6).

На заметку! Еще одним кассовым документом, который подлежит ежедневному заполнению, является журнал кассира-операциониста форма КМ-4 – скачать бланк и образец .

Заполнение таблицы формы КМ-7:

1 – номер кассы, организация самостоятельно пронумеровывает свои ККМ.

2 – номер ККМ, согласно паспорту изготовителя.

3 – регистрационный номер ККМ, дается контрольно-кассовой машине при регистрации ее в налоговой службе.

4 – номер Z отчета (отчета фискальной памяти ККМ) на конец рабочей смены.

5 – не заполняется.

6 – показания суммирующего денежного счетчика на начало рабочей смены.

7 – показания суммирующего денежного счетчика на конец рабочей смены.

8 – выручка за рабочую смену по показаниям счетчика (разность графы 7 и 6).

9,11,13 – выручка за рабочую смену по каждой секции (отделу).

10, 12, 14 – подписи ответственных лиц по каждой секции (отделу).

Итого – считаются итоговые значения по заполненной таблице формы КМ-7 в соответствии с указанными сведениями о дневной выручке суммарно и с разбивкой по отделам.

Сумма, возвращенная покупателями по ошибочно пробитым или неиспользованным чекам, отражается прописью под таблицей бланка сведений о показаниях счетчиков ККМ.

На заполненном бланке КМ-7 ставится подпись старшего кассира и руководителя организации.

Скачать бланк сведений о показаниях счетчиков ККМ форма КМ-7 – ссылка .

Скачать образец КМ-7 – ссылка .

≡ Главная → Кассовые документы → Сведения о показаниях счетчиков ККМ форма КМ-7

Для заполнения сводного отчета о результатах сведений со счетчиков контрольно-кассовых машин и валового дохода предприятия за прошедший рабочий день применяется документ, именуемый Сведения о показаниях, снятых со счетчиков ККМ, и выручки заведения по форме КМ-7.

Эти сведения становится добавлением к справке-отчету кассира-операциониста КМ-6 за реальный день. Код формы по ОКУД 0330107.

Старший кассир заполняет бланк КМ-6 и ежедневно вместе с актами, справками-отчетами кассиров-операционистов, ордерами прихода и расхода передается бухгалтерию до начала следующих суток.

Скачать образец приходного кассового ордера КО-1 можно здесь. расходного кассового ордера КО-2 можно по этой ссылке .

Бланк сведения о показаниях счетчиков ККМ:

Образец заполнения сведений о показаниях счетчиков ККМ форма КМ-7Форма КМ-7, согласно данным счетчиков на начало и на итог рабочей смены по отдельной контрольно-кассовой машине, содержит расчет выручки. Производится учет распределения ее по отделам и секциям. Заведующие, этих отделов все данные заверяют подписями.

Составляется необходимая таблица, в ее конце подбиваются итоги сведений всех счетчиков ККМ и вся, в общей сумме выручка предприятия с распределением ее по отделам.

Если во время работы смены был факт возврата, и произошел возврат определенной денежной суммы клиенту на основании предоставленного чека, то составляется специальный нормативный акт, где указывается возвращенная сумма наличных средств, подписывается он руководителем и главным кассиром учреждения. Данная сумма в итоге уменьшает общую сумму выручки.

Способ занесения сведений в бланк КМ-7

Во время заполнения формы КМ-7 учитывается определенный порядок.

Изначально в бланке сведений о показании счетчиков ККМ заполняются реквизиты организации. Заносятся формы по общему российскому классификатору управленческой документации и классификатору учреждений и организаций.

Каждая форма обладает индивидуальным порядковым номером. Нумерация начинается с начала года, указывается число и реальное время.

Занесение данных в КМ-7 происходит в соответствии с графами:

1 – вносится № ККМ;

2 – вписывается заводской № ККМ;

3 – идет регистрационный № ККМ;

4 – вписывается № на конец работы смены контрольного счетчика;

5 – фиксируются сведения со счетчика;

6 – содержит ведомость о суммирующем денежном счетчике на начало работы смены;

7 – записывается информация о суммирующем денежном счетчике на конец рабочего времени;

8 – фиксируется сумма прибыли за минусом возвращенных средств;

9, 11, 13 – вписываются сведения о прибыли по секциям;

10, 12, 14 – проставляются подписи соответствующих отделов.

Еще один кассовый документ, который подлежит обязательному ежедневному заполнению это журнал кассира-операциониста КМ-4 .

Сведения о показаниях счетчиков ККМ форма КМ-7 образец заполнения — скачать .

Одним из кассовых документов, оформляемых ежедневно кассиром, является форма КМ-7 — Сведения о показаниях счетчиком ККМ. Данный документ отражает данные по каждой конкретной контрольно-кассовой машине.

Бланк КМ-7 включает информацию о показаниях счетчиков на начала и конец определенного временного промежутка, а также о суммарной выручке, полученной по данному кассовому аппарату.

Форма КМ-7 передается в бухгалтерию ежедневно вместе со справкой-отчетом кассира-операциониста КМ-6, бланк и образец заполнения которого можно скачать здесь .

Также кассиры обязаны ежедневно вносить данные в журнал КМ-4, образец которого можно скачать здесь .

Сведения о показаниях счетчиков, внесенные в форму КМ-7, передаются в бухгалтерию вместе с сопроводительными документами, обосновывающими выручку кассы — приходные и расходные документы. Выручка по кассе передается с оформлением приходного кассового ордера.

Бланк КМ-7 и образец заполнения сведений можно скачать бесплатно в формате excel внизу статьи.

Образец заполнения КМ-7В начале рабочего кассир, обслуживающий контрольно-кассовую машину, вносит в бланк КМ-7 данные о наименовании организации, адресе ее местонахождения, ИНН, телефон. Также указывается модель ККМ, в отношении которой заполняются сведения по форме КМ-7, пишется не только наименование модели, но и номер по паспорту, номер, полученные при регистрации ККТ в налоговой.

Кассир, ответственный за ведение операций с этой кассовой техникой, и заполняющий сведения по форме КМ-7, должен написать свои ФИО, точную формулировку должности. Этот кассир несет ответственность за предоставленные сведений и за все операции, проведенные в ККМ за указанный период. Продолжительность и время рабочей смены также прописывают в верхней части бланка КМ-7. Документу присваивается номер и пишется дата заполнения.

В таблице отражаются данные по ККМ за рабочую смену, в нее следует внести следующие данные:

Пример заполнения КМ-7 можно скачать ниже.

Сведения о показаниях счетчиков ККМ форма КМ-7 бланк — скачать .

Образец заполнения КМ-7 — скачать .

Здравствуйте!

Подскажите, пожалуйста, как правильно заполнить форму КМ6, если например, на начало смены (графа 5) - 5,00, на конец смены (графа 6) - 12,00, в графе 7 соответственно - 7,00, но в эти 7,00 входит терминал - 2,00, так какую сумму ставить в графу 7? И как заполнить тогда КМ7? Заранее спасибо!

Ольга понедельник, 01 октября 2012 года

Здравствуйте, Ольга! В строку "Итого выручка в сумме" справки-отчета кассира-операциониста КМ-6 - заносится именно выручка, сданная в кассу организации за минусом наличных возвратов. То есть, только фактическая сумма наличности в кассе на конец рабочего дня (смены). Безналичный расчет не имеет отношения к форме КМ-6. Форму КМ-6 "Справка-отчет кассира-операциониста" кассир вместе с выручкой сдает по приходному ордеру в кассу бухгалтерии предприятия. Форма КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" - является приложением к "Справке-отчету кассира-операциониста" (форма КМ-6) и хранится вместе с ней в архиве предприятия в ЛЮБОМ удобном для Вас виде.

вторник, 02 октября 2012 года

Артем четверг, 20 января 2011 года

Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации по форме КМ-7 применяется для составления сводного отчета о показаниях счетчиков контрольно - кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке - отчету кассира - операциониста за текущую дату. Код формы по ОКУД 0330107.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками - отчетами кассиров - операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены.

В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно - кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями).

В конце таблицы подводятся итоги показаний счетчиков всех контрольно - кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям).

Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации.

Сведения подписываются руководителем и старшим кассиром организации.

Форма км 7 образец заполнения

Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. Это может быть, например, товарный чек или квитанция к приходному кассовому ордеру. Тоже самое нужно сделать при ремонтах ККМ, если в сервисной службе были сняты Z - отчеты. Он и заполняет журнал. Кассир секции ошибочно пробивает чек на сумму 5550 руб. Пожалуйста, обновите его хотя бы до версии 8 или зайдите к нам через другой браузер. Примерно как на рисунках: Прошивают км-4 тоже разными способами, иногда все страницы, иногда начиная с разворота. С подробным описанием оформления возврата можно ознакомиться в этой статье. Да, это будет нарушением, но обнаружить его невозможно. Акт оформляет комиссия, назначенная приказом руководителя. Где зарегистрировать журнал кассира-операциониста. Неснятие Z-отчета вовремя — это грубейшее нарушение кассовой дисциплины, за это налагается штраф по ст.

Утром следующего дня все повторяется. Или каждый - по половине. Штраф за отсутствие журнала кассира - операциониста. Когда нужно заполнять журнал кассира-операциониста? Он утвержден постановлением Госкомстата России от 25 декабря 1998 г.

Скачать документы - ЮНИТ | Центр ККТКассир-операционист регистрирует операции в журнале, соблюдая хронологический порядок. Продавец обязан выдать такой документ в момент оплаты товара работы, услуги. Как правило, Z-отчеты подклеивают в специальную тетрадь и хранят в течение 5 лет. В конце рабочего дня журнал подписывают кассир-контролер, продавец, принимавший наличные деньги, и представитель администрации.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет - то есть любыми другими способами: банковской картой - пробитие средств, поступивших через банковский терминал должно происходить дважды: 1 - на самом банковском терминале 2 - на кассовом аппарате дорожными чеками продажей в кредит и др. После этого налоговый орган составляет протокол об административном нарушении и выносит постановление о привлечении к ответственности в течение двух месяцев с момента его составления. Кассиры часто забывают снять вечером Z-отчет и формируют его утром. Если Вы приобретаете кассовый аппарат в нашем ЦТО, то журнал кассира операциониста входит в стоимость комплекта документов при регистрации кассового аппарата. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций: 1 расчеты между организациями наличными деньгами сверх установленных размеров 100 тыс. По истечении двух месяцев со дня неоприходования денежных средств привлечение к административной ответственности становится невозможным. Если деяние совершено в течение более одного налогового периода - взыскание штрафа в размере 15 тыс. Если организацией используется несколько единиц ККТ, дополнительно оформляется бланк КМ-7, который содержит сведения о выручке и показаниях счетчиков ККМ.

В зависимости от того, привлекается ли кассир к данной работе или нет, различают две его формы: журнал кассира-операциониста; журнал по форме КМ-5 для занесения сведений счетчиков ККМ, работающих без участия кассира. За неприменение ККМ фирме грозит штраф на сумму от 30 000 до 40 000 рублей.