Рейтинг: 4.7/5.0 (1630 проголосовавших)

Рейтинг: 4.7/5.0 (1630 проголосовавших)Категория: Бланки/Образцы

Я вам на электронный адрес отправлю, акт и договор (может подойде)А в приказе указываете причину перредачи дел, затем ПРИКАЗЫВАЮ: 1.Кладовщику, ИВанову Ивану Иванович передать ОС должность,Ф.И.О. в срок до 05.06.2009.

2. Инспектору отдела кадров Ф,И,О заключить договор о полной индевидуальной метриальной ответственности с Ф.И.О.

Секретарю Ф.И.О. ознакомить Ф.И.О. (кто является материально-ответсвенным)и инсект ОК Ф.И.О. с настоящис приказом под роспись в течение трех ккалендарных дней.

3.Контроль за исполнением настоящего приказа возложить на руководителя ОК

Я хочу обратить внимание модератора на это сообщение, потому что:

Я вам на электронный адрес отправлю, акт и договор (может подойде)А в приказе указываете причину перредачи дел, затем ПРИКАЗЫВАЮ: 1.Кладовщику, ИВанову Ивану Иванович передать ОС должность,Ф.И.О. в срок до 05.06.2009.

2. Инспектору отдела кадров Ф,И,О заключить договор о полной индевидуальной метриальной ответственности с Ф.И.О.

Секретарю Ф.И.О. ознакомить Ф.И.О. (кто является материально-ответсвенным)и инсект ОК Ф.И.О. с настоящис приказом под роспись в течение трех ккалендарных дней.

3.Контроль за исполнением настоящего приказа возложить на руководителя ОК пункт про секретаря - лишнее: это ваша обязанность, кроме того порядок ознакомления с приказом должен быть прописан в инструкции по делопроизводству. вы же не пишите каждый раз приказ " секретарю принести кофе"

далее. первым пунктом приказа логичнее "назначить ФИО материально-ответсвенным лицом за имущество такое-то такое-то"

на основании этого приказа кадры должны подготовить договор. поэтому пункт 2 тоже можно спокойно опустить. Кстати, сам порядок передачи/списания ОС должен быть тоже где-то прописан. ведь ОС замыкаются на хозяйственников (они оформляют карточки учета) и бухалтерию. так что лучше просто вписать кадры/завхоза/бухов в лист ознакомления с приказом.

Основные средства как правило передаются комиссионно: т.е. пункт 2 "Создать комиссиию для передачи ОС в составе: председатель. члены. "

Я хочу обратить внимание модератора на это сообщение, потому что:

Статья Л.П.Воробьевой. опубликованная в журнале "Советник бухгалтера бюджетной сферы", 2009, N 3.

Пусть одно бюджетное учреждение безвозмездно передает другому учреждению основные средства, бывшие в эксплуатации.

Возможны три варианта безвозмездной передачи основных средств от одного бюджетного учреждения другому:

1) передача между учреждениями, подведомственными одному и тому же главному распорядителю средств бюджета;

2) передача между учреждениями, подведомственными разным главным распорядителям средств одного уровня бюджета;

3) передача между учреждениями, состоящими на бюджетах разных уровней.

Такая передача производится по согласованию с главным распорядителем средств бюджета и на основании решения органов управления имуществом соответствующего публично-правового образования.

Рассмотрим более подробно безвозмездную передачу основного средства от одного бюджетного учреждения другому бюджетному учреждению, подчиненность одному главному распорядителю бюджетных средств.

Особенности бюджетного учета по безвозмездной передаче основных средств

Начиная с 1 января 2009 г. изменился порядок отражения операций по передаче объектов основных средств по сформированной балансовой стоимости одним учреждением другому. Консолидированные операции отражаются в Справке по консолидированным расчетам ф. 0503125 в соответствии с Приказом Минфина России от 13.11.2008 N 128н.

Чаще всего такие хозяйственные операции встречаются при передаче нефинансовых активов из головной организации в филиал или другое структурное подразделение и наоборот или от главного распорядителя своему подведомственному учреждению в рамках какой-либо целевой программы.

Производится передача первоначальной стоимости основного средства и сумм начисленной амортизации, срок эксплуатации устанавливается в соответствии с датой постановки основных средств на учет и датой ввода в эксплуатацию. Амортизация в передающем учреждении начисляется до месяца передачи основных средств подведомственному учреждению включительно. В подведомственном учреждении начисление амортизации производится со следующего месяца.

Норма амортизации, установленная для данного основного средства, при вводе в эксплуатацию сохраняется, срок службы определяется за минусом срока службы в вышестоящем учреждении.

Операции по поступлению основных средств при указанных передачах отражаются без применения счета 0 10601 000 "Капитальные вложения в основные средства".

Пример 1. В январе 2009 г. передается компьютер первоначальной стоимостью 36 000 руб. который был приобретен в октябре 2007 г. Срок полезного использования компьютера установлен в соответствии со 2-й амортизационной группой и составляет 36 месяцев, у передающей стороны компьютер был в эксплуатации 15 месяцев (начислена амортизация в сумме 15 000 руб.), остаточный срок полезного использования у принимающей стороны будет равен 21 месяц.

Какие записи производят в бюджетном учете передающая и принимающая стороны?

В соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н, принятие к бюджетному учету по сформированной стоимости безвозмездно полученных объектов основных средств в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, осуществляется с учетом ранее начисленной амортизации в соответствии с п. п. 21 и 49.

Безвозмездная передача производится по согласованию с главным распорядителем средств бюджета и на основании решения органов управления имуществом соответствующего публично-правового образования.

Передача основных средств между бюджетными учреждениями оформляется следующими документами:

- Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

- Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Передача основных средств между учреждениями осуществляется по балансовой стоимости объекта основных средств. Одновременно передается сумма начисленной на объект амортизации.

В рамках бюджетной деятельности

Передающая сторона в рамках бюджетной деятельности производит отражение данной операции в следующем порядке.

- Передается балансовая стоимость основных средств на сумму 36 000 руб.:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств"

Кредит КРБ 1 10104 410 "Уменьшение стоимости машин и оборудования".

- Передается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 1 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств".

Принимающая сторона в рамках бюджетной деятельности производит отражение данной операции в следующем порядке.

- Принимается балансовая стоимость основных средств (компьютера) в сумме 36 000 руб.:

Дебет КРБ 1 10104 310 "Увеличение стоимости машин и оборудования"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств".

- Принимается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств"

Кредит КРБ 1 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации".

В рамках приносящей доход деятельности

У передающей стороны в рамках иной приносящей доход деятельности записи отражаются в следующем порядке.

- Передается балансовая стоимость основных средств на сумму 36 000 руб.:

Дебет КРБ 2 40101 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям"

Кредит КРБ 2 10104 410 "Уменьшение стоимости машин и оборудования".

- Передается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 2 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации"

Кредит КРБ 2 40101 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям".

Принимающая сторона в рамках иной приносящей доход деятельности производит отражение данной операции в следующем порядке.

- Принимается балансовая стоимость основных средств (компьютера) в сумме 36 000 руб.:

Дебет КРБ 2 10104 310 "Увеличение стоимости машин и оборудования"

Кредит КРБ 2 40101 180 "Прочие доходы".

- Принимается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 2 40101 180 "Прочие доходы"

Кредит КРБ 2 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации".

Пример 2. При выдаче 10 января 2009 г. на основании Ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210 основное средство стоимостью 2990 руб. списано с баланса бюджетного учреждения. По решению главного распорядителя 1 марта 2009 г. учреждение безвозмездно передает это имущество другому бюджетному учреждению.

Какими первичными документами следует оформлять эту операцию и как записать в бюджетном учете?

Передающая сторона оформляет акт приема-передачи объектов основных средств (кроме зданий, сооружений) по ф. 0306001, отразив операцию по передаче на забалансовом счете, установленном учреждением для учета указанных объектов, например на счете 50 "Неинвентарные и неамортизируемые объекты основных средств".

Разъяснения даны в ранее доведенном Письме Минфина России от 23.07.2007 N 02-14-10а/1911. Переданное основное средство списывается на основании подписанного двухстороннего акта с кредита забалансового счета, самостоятельно введенного бюджетным учреждением для управленческого учета, в нашем примере с кредита счета 50 "Неинвентарные и неамортизируемые объекты основных средств".

Принимающая сторона на основании подписанного с двух сторон Акта приема-передачи принимает к бюджетному учету основное средство и оформляет следующими записями:

Дебет соответствующих счетов аналитического учета счета КРБ 0 10100 310 "Основные средства"

Кредит счета КДБ 0 40101 180 "Прочие доходы".

При выдаче в эксплуатацию согласно Ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210 в бюджетном учете производится запись:

Дебет КРБ 0 40101 271 "Расходы на амортизацию основных средств и нематериальных активов"

или

Дебет КРБ 2 10604 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит соответствующих счетов аналитического учета счета КРБ 0 10100 410 "Основные средства".

Особенности бюджетного учета централизованных поставок с 1 января 2009 года

Порядок отражения операций по централизованным поставкам определен п. п. 264 - 271 Инструкции по бюджетному учету N 148н.

Большую роль играет заключенный государственный контракт (договор) на централизованное обеспечение имущества учреждения-грузополучателя - от этого зависит отражение записей в бюджетном учете.

Варианты заключения контракта:

1. Контракт предусматривает поступление имущества в пользу заказчика (вышестоящего учреждения) с дальнейшей передачей грузополучателю.

2. Контракт предусматривает поступление имущества в пользу грузополучателя.

В соответствии с п. 265 Инструкции N 148н приемка материальных ценностей по централизованному снабжению (централизованной поставке) производится в установленном порядке с обязательным отражением в первичных документах поставщика дополнительных реквизитов:

- полного наименования государственного (муниципального) заказчика;

- наименования учреждения (грузополучателя);

- реквизитов государственного (муниципального) контракта, договора, по которым осуществляется централизованная поставка.

Учреждение (грузополучатель) по получении от вышестоящего учреждения - заказчика Извещения (ф. 0504805) в двух экземплярах об отправке в его адрес поставщиком материальных ценностей следит за их прибытием и сообщает вышестоящему учреждению - заказчику о поступлении и отражении в учете этих ценностей, направляя ему второй экземпляр Извещения (ф. 0504805). В случае неполучения материальных ценностей в период, достаточный для их транспортировки, об этом необходимо сообщить вышестоящему учреждению - заказчику для принятия мер к розыску и доставке их адресату.

Исполнение поставки в пользу заказчика с дальнейшей передачей приобретенного имущества грузополучателю

Если контракт предусматривает порядок исполнения поставки в пользу заказчика с дальнейшей передачей приобретенного имущества грузополучателю, то заказчик отражает у себя в учете поставку основных средств в сумме произведенных капитальных вложений:

Дебет КРБ 1 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 1 30219 730 "Увеличение кредиторской задолженности по приобретению основных средств".

Одновременно вышестоящее учреждение - заказчик должно выслать в бухгалтерию учреждения-грузополучателя или централизованную бухгалтерию документы, подтверждающие поставку грузополучателю. Такими документами являются Извещение ф. 0504805 в двух экземплярах с обязательным приложением акта приема-передачи и (или) копий документов о подтверждении поставки материальных ценностей в адрес учреждения (грузополучателя) с отражением в бюджетном учете записи:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств"

Кредит КРБ 1 10601 410 "Уменьшение капитальных вложений в основные средства".

Одновременно вышестоящее учреждение отражает материальные ценности, оплаченные и отгруженные грузополучателям в рамках централизованного снабжения, на забалансовом счете 05 "Материальные ценности, оплаченные по централизованному снабжению".

На этом счете учитываются материальные ценности, оплаченные вышестоящим учреждением и отгруженные учреждениям (грузополучателям) в рамках централизованного снабжения.

При получении вышестоящим учреждением подтверждения от учреждения (грузополучателя), что указанные ценности отражены в учете, стоимость их списывается с этого счета.

Аналитический учет по счету ведется в Книге учета материальных ценностей, оплаченных в централизованном порядке, по каждому учреждению (грузополучателю).

Учреждением (грузополучателем) после получения Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производятся на основании п. 268 Инструкции N 148н следующие записи.

На сумму поступившего оборудования или других объектов, входящих в состав основных средств:

Дебет КРБ 1 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

Поставка в пользу грузополучателя

Вышестоящее учреждение - заказчик производит следующие записи по расчетам с поставщиком за материальные ценности в порядке централизованного снабжения учреждений на основании п. 267 Инструкции N 148н.

На перечисление аванса производятся записи:

Дебет КРБ 0 20619 560 "Увеличение дебиторской задолженности по выданным авансам на приобретение основных средств"

Кредит КИФ 2 20101 610 "Выбытия денежных средств учреждения со счетов"

Кредит КРБ 1 30405 310 "Расчеты по платежам из бюджета с финансовыми органами по приобретению основных средств".

На основании полученных от поставщика оправдательных документов (счетов, накладных и др.), подтверждающих исполнение им обязанностей по поставке материальных ценностей учреждению (грузополучателю) по договору, контракту, предусматривающему исполнение централизованной поставки в пользу грузополучателя:

Дебет КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств"

Кредит КРБ 0 30219 730 "Увеличение кредиторской задолженности по приобретению основных средств".

Уменьшение кредиторской задолженности в счет перечисленных ранее авансов за полученные материальные ценности:

Дебет КРБ 0 30219 830 "Уменьшение кредиторской задолженности по приобретению основных средств"

Кредит КРБ 0 20619 660 "Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств".

И в первом, и во втором варианте вышестоящее учреждение отражает материальные ценности, оплаченные и отгруженные грузополучателям в рамках централизованного снабжения, на забалансовом счете 05 "Материальные ценности, оплаченные по централизованному снабжению".

Получение имущества учреждением (грузополучателем)

Учреждением (грузополучателем) по получении Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производятся на основании п. 268 Инструкции N 148н следующие записи.

На сумму поступившего оборудования или других объектов, входящих в состав основных средств:

Дебет КРБ 0 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

- Если есть документы, а имущество не поступило.

На сумму основных средств, отправленных поставщиком в адрес учреждения (грузополучателя) согласно представленным им документам, но не поступивших к моменту получения Извещения (ф. 0504805) учреждением (грузополучателем):

Дебет КРБ 0 10701 310 "Увеличение стоимости основных средств в пути"

Кредит КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

При получении учреждением (грузополучателем) указанных в Извещении (ф. 0504805) и прилагаемых к нему документах материальных ценностей осуществляется принятие к учету произведенных вложений:

Дебет КРБ 0 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 0 10701 410 "Уменьшение стоимости основных средств в пути".

- Если имущество поступило, а документов нет.

На основании п. 269 Инструкции N 148н учреждение (грузополучатель) при получении материальных ценностей от поставщика, осуществляющего поставку в рамках заключенного с ним государственного (муниципального) контракта, до поступления от государственного (муниципального) заказчика Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производит принятие к учету материальных ценностей с отражением их на забалансовом счете 22 "Материальные ценности, полученные по централизованному снабжению".

При этом пользование имуществом до получения указанных документов допускается при разрешении уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств.

Из Бюджетного кодекса РФ

внутренний долг - обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований);

Цитаты из приказа №157н

УЧЕТ ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВ И (ИЛИ) ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ - осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом;

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Прием-передача основных средств и материалов у учреждений (Зернова И.)Дата размещения статьи: 26.06.2015

Чаще всего в образовательное учреждение основные средства и материальные запасы (далее - имущество) поступают от учреждений, подведомственных одному главному распорядителю бюджетных средств (внутриведомственная передача), а также от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (межведомственная передача). В то же время образовательное учреждение может выступать не только как принимающая сторона, но и как передающая. Как осуществляется процесс приема-передачи? Какими документами оформлять эти операции? Как в бухгалтерском учете отразить поступление и передачу имущества? Как начислить амортизацию по поступившему основному средству? На эти и другие вопросы вы найдете ответы в нашей статье.

Правомерность передачи имущества

Согласно ст. 296 ГК РФ государственные (муниципальные) учреждения пользуются имуществом, закрепленным за ними на праве оперативного управления, в соответствии с целями своей деятельности и назначением этого имущества в установленных законом пределах.

Выясним, вправе ли учреждения самостоятельно распоряжаться материальными ценностями, закрепленными за ними на праве оперативного управления.

Из п. 4 ст. 298 ГК РФ следует, что казенные учреждения не вправе отчуждать либо иным способом распоряжаться любым имуществом без согласия его собственника.

Автономные и бюджетные учреждения не могут самостоятельно распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ними собственником или приобретенным за счет средств, выделенных им на это собственником. Остальным имуществом, находящимся у них на праве оперативного управления, указанные учреждения вправе распоряжаться самостоятельно (п. 2 ст. 3 Федерального закона N 174-ФЗ <1>, п. 10 ст. 9.2 Федерального закона N 7-ФЗ <2>).

<1> Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях".

<2> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

К сведению. Особо ценным является движимое имущество, без которого осуществление учреждением своей уставной деятельности будет затруднено. Порядок отнесения имущества к категории особо ценного установлен Постановлением Правительства РФ от 26.07.2010 N 538 в соответствии с требованиями п. 11 ст. 9.2 Федерального закона N 7-ФЗ и п. 3.2 ст. 3 Федерального закона N 174-ФЗ.

Таким образом, передача определенных видов имущества должна согласовываться бюджетными и автономными учреждениями с учредителями.

Документальное оформление передачи (получения) имущества

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете хозяйственных операций (результатов операций) учреждение должно сформировать первичный учетный документ в момент их совершения, а если это не представляется возможным - непосредственно по окончании операции (п. 9 Инструкции N 157н <3>).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Хозяйственная операция по передаче (получению) имущества (требующая согласования с учредителем) должна быть оформлена распорядительным актом (распоряжением) учредителя (учредителей) о передаче (получении) имущества.

Непосредственная передача (получение) имущества передающим и принимающим учреждением оформляется:

- актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) (не оформляется на объекты библиотечного фонда);

- актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

- актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением в определенных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных в установленном порядке;

- актом о приемке материалов (ф. 0315004);

- товарно-сопроводительными документами, иными первичными учетными документами, подтверждающими передачу (получение) материальных ценностей.

Передача стоимости имущества и суммы начисленной амортизации (при ее наличии) оформляется извещением (ф. 0504805), составляемым в двух экземплярах. Один экземпляр извещения с отметкой учреждения о получении объекта имущества возвращается передающему учреждению.

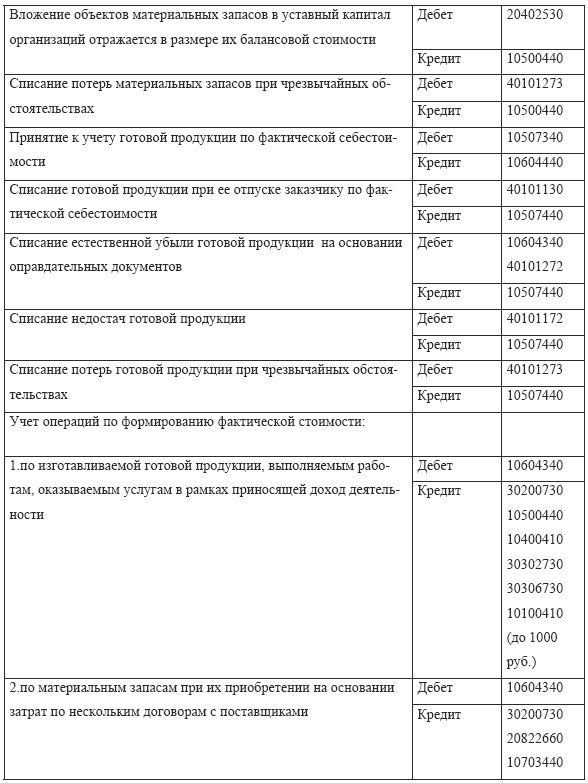

Бухгалтерский учет операций по передаче (получению) Имущества

При передаче (получении) основного средства в бухгалтерском учете:

- передающего учреждения - нужно произвести списание балансовой стоимости ОС и суммы ранее начисленной амортизации (п. 29 Инструкции N 157н);

- принимающего учреждения - нужно поставить основное средство на учет по переданной балансовой стоимости и отразить в учете сумму ранее начисленной амортизации.

Материальные запасы у передающей стороны будут списываться согласно принятому в рамках учетной политики способу определения их стоимости при выбытии, а принимающая сторона по этой стоимости примет их к учету.

Приведем в таблице основные проводки по передаче (получению) имущества.

Начисление амортизации по переданному основному средству

Согласно п. 44 Инструкции N 157н по объектам основных средств, безвозмездно полученным от государственных (муниципальных) учреждений, срок полезного использования устанавливается исходя из сроков фактической эксплуатации и ранее начисленной суммы амортизации.

Таким образом, по поступившему в учреждение объекту основных средств, ранее бывшему в эксплуатации, дату окончания срока полезного использования нужно определять с учетом срока фактической эксплуатации данного объекта. То есть максимальный срок, предусмотренный для соответствующей амортизационной группы, следует уменьшить на количество лет (месяцев), в течение которых данный объект уже эксплуатировался предыдущим учреждением.

Налог на добавленную стоимость

Операция по передаче на безвозмездной основе объектов основных средств государственным и муниципальным учреждениям не является объектом обложения НДС (пп. 5 п. 2 ст. 146 НК РФ).

При определении налоговой базы по налогу на прибыль не подлежат учету доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями (пп. 22 п. 1 ст. 251 НК РФ).

В статье приведены правовые основы приема-передачи основных средств и материальных активов, а также способы отражения в бухгалтерском учете государственных (муниципальных) учреждений операции по передаче и получению основных средств и материальных запасов в рамках их движения между учреждениями, подведомственными одному или разным главным распорядителям средств бюджета одного уровня бюджета, между головным учреждением и его обособленными подразделениями, выделенными на самостоятельный баланс.

Первичными документами, подтверждающими выбытие объектов основных средств при их безвозмездной передаче, являются:

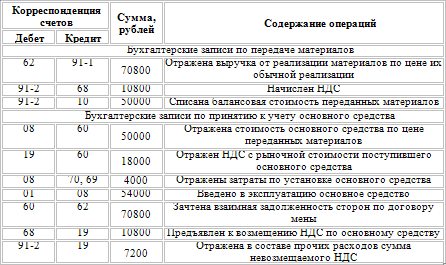

Безвозмездная передача основных средств другим организациям и физическим лицам признается их реализацией на безвозмездной основе» и поэтому такая передача должна отражаться через счета реализации.

В связи с этим бухгалтерские проводки, отражающие операции по безвозмездной передаче основных средств, практически аналогичны проводкам, отражающим продажу основных средств.

Основное отличие состоит в том, что цена реализации при безвозмездной передаче объектов основных средств равна нулю.

При таком выбытии основных средств у организации возникают расходы в виде остаточной стоимости передаваемых основных средств, а также возможные расходы, связанные с их безвозмездной передачей.

Так как при безвозмездной 'передаче цена реализации основных средств равна нулю, то у организации будет возникать убыток от такой сделки даже при отсутствии возможных расходов, связанных с их безвозмездной передачей.

Для учета выбытия объектов основных средств при их безвозмездной передаче также используется субсчет 01?2 «Выбытие основных средств».

В дебет субсчета 01–2 переносится первоначальная стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации.

Налоговые аспекты. Налоговым законодательством установлено, что убыток от безвозмездной передачи имущества (в том числе объектов основных средств) не уменьшает налогооблагаемую базу по налогу на прибыль.

Согласно ст. 146 НК РФ передача права собственности на основные средства на безвозмездной основе признается их реализацией, и поэтому подлежит обложению налогом на добавленную стоимость. НДС при такой передаче должен начисляться на рыночную стоимость передаваемого безвозмездно имущества.

При реализации основных средств на безвозмездной основе налоговая база по НДС определяется как стоимость указанных основных средств, исчисленная исходя из рыночных (договорных) цен и без включения налога на добавленную стоимость.

НДС, начисленный от рыночной стоимости безвозмездно переданного имущества, отражается в бухгалтерском учете записью по дебету счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

При безвозмездной передаче объекта основных средств, ранее учтенного по стоимости, включающей уплаченный НДС, налоговая база определяется как разница между рыночной ценой реализуемого объекта с учетом НДС и остаточной стоимостью объекта.

При безвозмездной передаче объектов основных средств плательщиком НДС является сторона, его передающая. При этом передающая сторона должна составить счет-фактуру и отразить ее в книге продаж. Счет-фактура при безвозмездной передаче объекта основных средств должна быть выписана на рыночную стоимость передаваемого объекта.

При наличии расходов, связанных с безвозмездной передачей имущества, они отражаются по дебету счета 91 «Прочие-доходы и расходы» (субсчет 91–2 «Прочие расходы») в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Так как расходы,- связанные с безвозмездной передачей имущества, не учитываются в целях налогообложения прибыли, то суммы НДС, уплаченные по этим расходам, не подлежат вычету.

НДС, уплаченный по расходам, связанным с безвозмездной передачей имущества, отражается в бухгалтерском учете записью по дебету счета 91 «Прочие доходы и расходы» (субсчет 91–2 «Прочие расходы») в корреспонденции с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Не признаются объектом налогообложения по НДС следующие операции:

В общем случае операции по безвозмездной передаче объекта основных средств при отсутствии каких-либо расходов, связанных с такой передачей, могут быть отражены в бухгалтерском учете следующими проводками:

Рубрика: 0770 Спрашиваете-отвечаем

На вопрос отвечала консультант-эксперт ИД «Советник бухгалтера» М.Л. Аникина

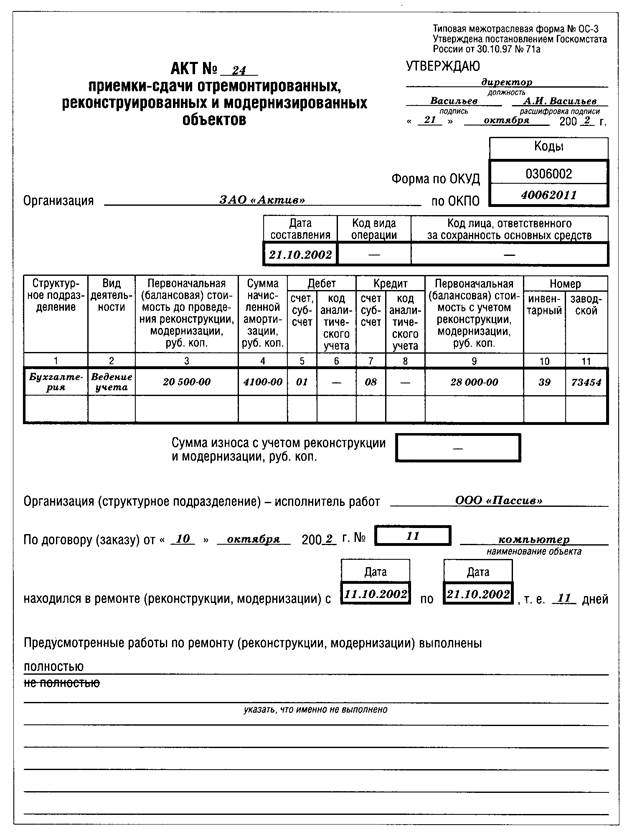

Какими документами следует оформить передачу ОС между материально ответственными лицами в одном отделении? Нужен ли приказ на инвентаризацию при смене материально ответственных лиц (смена от 01.10.2010), если есть приказ на обязательную инвентаризацию от 22.09.2010? Можно ли оформить передачу ОС накладной на внутреннее перемещение, так как в ней отражается все количество ОС, или нужен Акт приемки-передачи № ОС-1 на каждое ОС отдельно?

Обязательность проведения инвентаризации при смене материально ответственных лиц – по отдельному основанию, отличному от годовой инвентаризации перед составлением годовой бухгалтерской отчетности, – установлена в п. 2 ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Согласно пункту 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49) инвентаризация при смене материально ответственных лиц должна проводиться на день приемки-передачи дел.

Основанием для проведения инвентаризации является приказ. Значит, при смене материально ответственных лиц должен издаваться отдельный приказ о проведении инвентаризации на дату приемки-передачи дел, который регистрируется в журнале учета контроля за исполнением приказов по инвентаризации. Тем более что такая инвентаризация производится только в части имущества, закрепленного (числящегося) за конкретным материально ответственным лицом.

Обратите особое внимание на то, что в соответствии с пунктам 2.10 Методических указаний № 49 при смене материально ответственных лиц (МОЛ) в инвентаризационных описях должны присутствовать по две подписи МОЛ:

– принявший имущество должен расписаться в получении;

– сдавший – в сдаче этого имущества.

Безусловно, оба МОЛ должны присутствовать при проведении такой инвентаризации и осуществлять сдачу-приемку имущества.

Акт о приеме-передаче объекта основных средств формы № ОС-1 (утв. п остановлением Госкомстата России от 21.01.2003 № 7) применяется прежде всего для оформления и учета операций приема-передачи объектов основных средств между организациями или операций приема (ввода в эксплуатацию) созданного объекта основных средств. При смене МОЛ не происходит выбытия объекта из состава основных средств или его повторного включения в состав основных средств и ввода в эксплуатацию.

Если следовать Указаниям по применению унифицированных форм, строго говоря, и Накладную на внутреннее перемещение объектов основных средств формы ОС-2 тоже использовать не корректно, поскольку этот документ предназначен для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения в другой, а при смене МОЛ само имущество никуда не перемещается, оно остается в тех же отделах, участках и т.д. Поэтому в коммерческих организациях для оформления передачи имущества от одного МОЛ к другому при их смене обычно используется акт, составляемый по форме, разрабатываемой организацией самостоятельно и закрепляемой в ее учетной политике.

Организация может передать МБП со своего баланса посредством договора купли-продажи или безвозмездной передачи. При договоре купли-продажи у организации возникает доход (сумма договора) и расход(первоначальная стоимость, если МБП не переданы в эксплуатацию). Реализация МБП признается объектом обложения НДС. При безвозмездной передаче у организации не возникает ни доходов, ни расходов, безвозмездная передача признается реализацией и подлежит обложению НДС. Если сделка проводится между взаимозависимыми лицами, то данные сделки признаются контролируемыми и подлежат проверке в случае, если сумма сделки свыше 1 млрд. руб. (пп.1 п.2 ст.105.14 НК РФ и п.3 ст.4 Закона от 18.07.2011 г. №227-ФЗ).

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

1.Как оформить и отразить в бухучете и при налогообложении безвозмездную передачу товаров (материалов)

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ ). Это касается и начисленного НДС .

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02 ).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Безвозмездная передача товаров (материалов) признается реализацией (п. 1 ст. 39 НК РФ ). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК РФ ). Однако в отдельных случаях реализация товаров (выполнение работ, оказание услуг) НДС не облагается. Например:

Если безвозмездная передача товаров (материалов) облагается НДС, сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (материалов).

Сумма НДС, начисленная на стоимость безвозмездно переданного имущества, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ ).

Входной НДС по затратам, связанным с передачей товаров (материалов), принимайте к вычету (п. 1 ст. 171. п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей товаров (материалов).

2.Как организации на ОСНО отразить в бухучете и при налогообложении реализацию инвентаря стоимостью менее 40 000 руб. со сроком полезного использования более 12 месяцев, если расходы на его приобретение были списаны при передаче в эксплуатацию

Если срок полезного использования хозяйственного инвентаря превышает 12 месяцев, то после передачи этого имущества в эксплуатацию организация обязана контролировать его сохранность. Для этого можно использовать ведомости учета инвентаря и хозяйственных принадлежностей в эксплуатации или забалансовые счета. (например, счет 013 «Инвентарь и хозяйственные принадлежности»).

При реализации инвентаря, расходы на приобретение которого были уже списаны на затраты, в бухучете отразите прочий доход в размере причитающихся к получению денежных средств (абз. 6 п. 7. п. 10.1 ПБУ 9/99). Одновременно стоимость инвентаря спишите с забалансового счета (сделайте отметку о списании в ведомости). Поскольку при передаче инвентаря в эксплуатацию его стоимость была полностью списана на затраты, при реализации этого имущества расходов не возникает (п. 18 ПБУ 10/99 ).

В налоговом учете выручка от реализации инвентаря (за вычетом НДС) признается доходом от реализации (п. 1 ст. 249. п. 1 ст. 248 НК РФ). По общему правилу при реализации имущества, которое не признается амортизируемым, организация вправе уменьшить доход от реализации на цену приобретения данного имущества (подп. 2 п. 1 ст. 268 НК РФ ). Так как организация вправе самостоятельно определить порядок списания такого объекта с учетом срока его использования и других экономических показателей, на момент продажи расходы на приобретение инвентаря могут быть списаны полностью или частично. Например, при равномерном списании в течение нескольких отчетных периодов. При передаче инвентаря в эксплуатацию его стоимость уже была учтена в составе расходов, поэтому повторно учитывать ее при расчете налога на прибыль нельзя. Недосписанную сумму затрат на приобретение учтите в расходах в полной сумме (п. 5 ст. 252. подп. 3 п. 1 ст. 254 НК РФ).

Пример отражения в бухучете и при налогообложении реализации хозяйственного инвентаря, расходы на приобретение которого были отнесены на затраты при его передаче в эксплуатацию. Организация контролирует сохранность инвентаря с помощью забалансового учета

ООО «Альфа» в январе приобрело компьютерный стол стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) для установки в офисе.

Согласно учетной политике для целей бухучета объекты основных средств стоимостью менее 40 000 руб. списываются на расходы при передаче их в эксплуатацию и учитываются на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности». Поэтому после установки стола в офисе бухгалтер «Альфы» списал стоимость стола на расходы и принял этот объект к забалансовому учету.

В июле было принято решение обновить офисную мебель, а компьютерный стол продать одному из сотрудников. По договору купли-продажи стоимость стола составила 9440 руб. (в. т. ч. НДС – 1440 руб.).

В бухучете «Альфы» перечисленные хозяйственные операции были отражены следующим образом.

Дебет 10-9 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – оприходован на склад компьютерный стол;

Дебет 19 Кредит 60

– 1800 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят к вычету входной НДС по имуществу, приобретенному для использования в деятельности, облагаемой НДС;

Дебет 26 Кредит 10-9

– 10 000 руб. – списана стоимость компьютерного стола (при передаче в офис);

Дебет 013

– 10 000 руб. – принят к забалансовому учету компьютерный стол, стоимость которого отнесена на затраты.

Дебет 62 Кредит 91-1

– 9440 руб. – отражена выручка от реализации компьютерного стола;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 1440 руб. – начислен НДС с выручки;

Кредит 013

– 10 000 руб. – списан с забалансового учета компьютерный стол в связи с продажей.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы»:

– включил в состав доходов выручку от реализации стола (без НДС) в сумме 8000 руб. (9440 руб. – 1440 руб.);

– включил в состав расходов стоимость компьютерного стола, переданного в эксплуатацию в январе, в сумме 10 000 руб.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.