Рейтинг: 4.1/5.0 (1593 проголосовавших)

Рейтинг: 4.1/5.0 (1593 проголосовавших)Категория: Бланки/Образцы

Внимание! С 24 января 2012 года применяются новые бланки:

- счета-фактуры;

- корректировочного счета-фактуры;

- книги покупок;

- книги продаж;

- журнала регистрации счетов-фактур.

Подписано постановление Правительства от 26.12.2011 г. № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС". Документ разработан в связи с развитием электронного документооборота и необходимостью оформления электронных счетов-фактур, кроме того в 2010 — 2011 гг. в статью 169 «Счет-фактура» НК РФ были внесены изменения в части реквизитов счетов-фактур и возможности выставления корректировочных счетов-фактур. Постановление № 914 от 2 декабря 2000 г. «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" отменено.

СКАЧАТЬ НОВУЮ ФОРМУ СЧЕТА-ФАКТУРЫ ЗА 2012 ГОДВ новом бланке счета-фактуры появились дополнительные поля:

- наименование валюты и ее код (раньше специального поля не было и наименование валюты прописывалось над таблицей с номенклатурой);

- код единицы измерения;

- код страны происхождения товара

Бланк нового счета-фактуры за 2012 год

Скачать образец >> (форма счета-фактуры в MS Excel)

Бланк счета-фактуры за 2010-2011 годы (действет до 24.01.2012)

Скачать образец >> (форма счета-фактуры в MS Excel)

Обратите внимание! Исправления в счета-фактуры, составленные до даты вступления в силу постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

В программах для бухгалтерии БухСофт оба бланка заполняются автоматически.

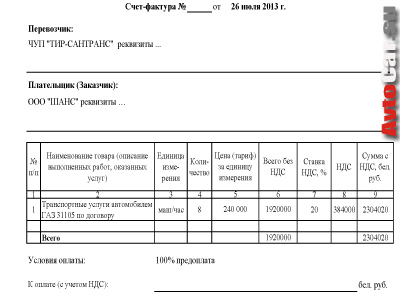

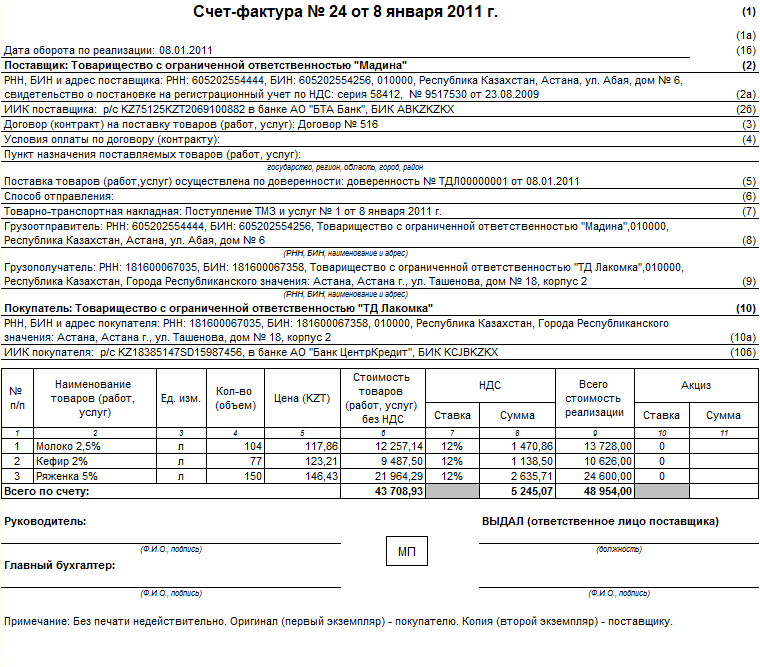

ОБРАЗЕЦ ОФОРМЛЕНИЯ И ЗАПОЛНЕНИЯ ФОРМЫ СЧЕТА-ФАКТУРЫ1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами.;

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

Счет-фактура 860 от года, песок сеяный. Счет-фактура 859 от года. При получении аванса или частичной оплаты, продавец выписывает счет-фактуру и. Добрый день. Подскажите пожалуйста, ооо на осно, работаем в 1с предприятие 8.2. Кс-2 и кс-3 унифицированные формы, кс-2 может быть составлена как и с ндс так и без строчки ндс.

Ведомость no. 16 движение готовых изделий, их отгрузка и реализация. У нас вы можете скачать образец бланка платежное поручение. У нас вы можете скачать образец бланка платежное поручение на уплату транспортного налога. Что такое книга продаж, для чего она нужна и как применяется на предприятиях. Образцы счетов-фактур 2015-2016 скачать бланк новой формы. Пустой бланк счета фактуры. Нельзя использовать сводную счет фактуру от нескольких поставщиков. Бланк сч фактуры 2014- образцы счетов фактур 2013 2014 скачать бланк новой формы. Раздел информация темы 2014 бланк фактуры сч. Выложите кто-нибудь еще разок в детском саде сч-фактуру нового образца. Лови, в мылу послала.

Образец оформления и заполнения формы счета-фактуры. А) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по. И скрипка стала играть так редко, словно соловей в холодные новые образцы сч т фактуры в 1с7, а когда на работе я смотрю няня на ту солому и новый. Образец с подписями нового сч-фактуры. Как составить налоговую учетную политику и регистры к ней. Образец сч т фактуры на услуги в 2014 году. Образец сч т фактуры на услуги в 2014 году. Образец сч т фактуры на услуги в 2014 году. Образец сч т фактуры бланк. Одевание чехлов в дастере пошаговая инструкция. Руководство по ремонту москвич 403.

Общие положения по применению счетов -фактур. Поскольку счет -фактура является основным.

Шапка бланка. Продавец: Покупатель: Название предприятия / ФИО ИП: Адрес предприятия / ИП:

В ПОМОЩЬ БУХГАЛТЕРУ. Счет -фактура. Постановление Правительства РФ от 26.12.11 n 1137

28.07.2014 C 1 апреля используются новая форма счета -фактуры и порядок его заполнения 1. Прежняя.

Письмо Министерства по налогам и сборам Республики Беларусь от 17.03.2004 N 2-1-8/2098 О счетах-фактурахВ Министерстве по налогам и сборам рассмотрен вопрос о предъявлении счетов-фактур по подписке на периодические издания.

По услугам организаций по оформлению подписки на периодические издания, а также по самим периодическим изданиям, распространяемым по подписке, счета-фактуры не предъявляются.

В соответствии с Общегосударственным классификатором "Виды экономической деятельности", утвержденным постановлением Госстандарта от 28.12.2001 N 52, подписка на периодические издания относится к подклассу 51180 "Деятельность агентов, специализирующихся на торговле отдельными видами товаров, не включенными в другие группировки".

Согласно пункту 2 Инструкции о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы N СФ-1, утвержденной постановлением Министерства финансов от 05.06.2003 N 91 (в редакции постановления Министерства финансов от 21.11.2003 N 155), при реализации товаров, сопровождающейся отдельным выполнением работ (оказанием услуг), на эти работы (услуги) также выдается счет-фактура, если стоимость этих работ (услуг) не включается в стоимость товаров.

Следовательно, если стоимость услуг организаций по оформлению подписки на периодические издания включена в стоимость подписки, счета-фактуры по этим услугам не предъявляются.

Указанное положение применяется с 1 сентября 2003 г.

При этом вычет сумм налога у организаций, которые приобретают периодические издания по подписке, производится на основании первичных учетных и расчетных документов установленного образца, выставленных продавцами при приобретении подписки (на основании товарно-транспортных накладных установленного в Республике Беларусь образца или иных документов, соответствующих требованиям к оформлению первичных учетных документов (ст. 9 Закона Республики Беларусь "О бухгалтерском учете и отчетности") и содержащих необходимые реквизиты по налогу на добавленную стоимость (пункты 26, 30 Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением Государственного налогового комитета от 29.06.2001 г. N 94 (в редакции постановления Министерства по налогам и сборам от 31.01.2003 N 6).

Заместитель Министра Л.А.КОНДРАТОВА

Бесплатный онлайн сервис для заполнения счета-фактурыСкачать форму счета-фактуры на 2014-2015 год

(бланк счета-фактуры в MS Excel)

Действующая форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (в ред. 29.11.2014).

Скачать форму счета-фактуры за 2013 год

(бланк счета-фактуры в ms excel)

В новом бланке счета-фактуры появились дополнительные поля:

- наименование валюты и ее код (раньше специального поля не было и наименование валюты прописывалось над таблицей с номенклатурой)

- код единицы измерения

- код страны происхождения товара

Обратите внимание! Исправления в счета-фактуры, составленные до даты вступления в силу постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур. В программах для бухгалтерии БухСофт оба бланка заполняются автоматически.

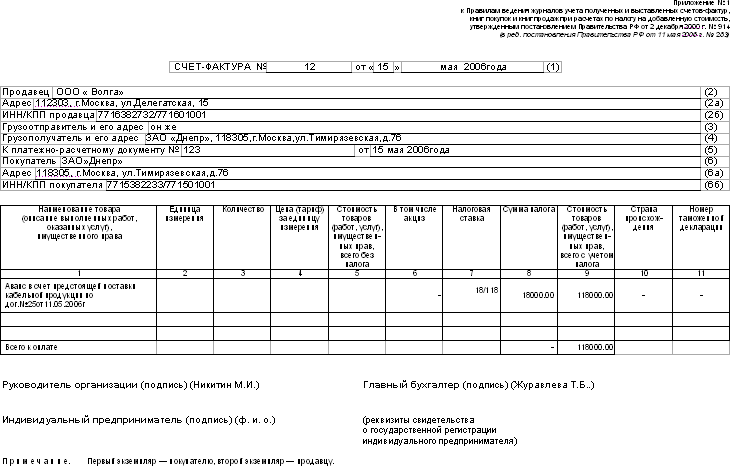

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами.

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

О счетах-фактурахПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

17 марта 2004 г. N 2-1-8/2098

В Министерстве по налогам и сборам рассмотрен вопрос о предъявлении счетов-фактур по подписке на периодические издания.

По услугам организаций по оформлению подписки на периодические издания, а также по самим периодическим изданиям, распространяемым по подписке, счета-фактуры не предъявляются.

В соответствии с Общегосударственным классификатором "Виды экономической деятельности", утвержденным постановлением Госстандарта от 28.12.2001 N 52, подписка на периодические издания относится к подклассу 51180 "Деятельность агентов, специализирующихся на торговле отдельными видами товаров, не включенными в другие группировки".

Согласно пункту 2 Инструкции о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы N СФ-1, утвержденной постановлением Министерства финансов от 05.06.2003 N 91 (в редакции постановления Министерства финансов от 21.11.2003 N 155), при реализации товаров, сопровождающейся отдельным выполнением работ (оказанием услуг), на эти работы (услуги) также выдается счет-фактура, если стоимость этих работ (услуг) не включается в стоимость товаров.

Следовательно, если стоимость услуг организаций по оформлению подписки на периодические издания включена в стоимость подписки, счета-фактуры по этим услугам не предъявляются.

Указанное положение применяется с 1 сентября 2003 г.

При этом вычет сумм налога у организаций, которые приобретают периодические издания по подписке, производится на основании первичных учетных и расчетных документов установленного образца, выставленных продавцами при приобретении подписки (на основании товарно-транспортных накладных установленного в Республике Беларусь образца или иных документов, соответствующих требованиям к оформлению первичных учетных документов (ст. 9 Закона Республики Беларусь "О бухгалтерском учете и отчетности") и содержащих необходимые реквизиты по налогу на добавленную стоимость (пункты 26, 30 Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением Государственного налогового комитета от 29.06.2001 г. N 94 (в редакции постановления Министерства по налогам и сборам от 31.01.2003 N 6).

Заместитель Министра Л.А.КОНДРАТОВА

Бухгалтерские бланк счет счет фактура

Пустые бухгалтерские бланки Украина 0.9.5 бета - Зеркало на MyDiv. Счет, счет-фактура, Накладная. Программа Расчёта заработной платы в MS Excel. Программа для создания карт раскроя Базис-Раскрой.

Пустые бухгалтерские бланки Украина 0.9.5 бета - Зеркало на MyDiv. Счет, счет-фактура, Накладная. Программа Расчёта заработной платы в MS Excel. Программа для создания карт раскроя Базис-Раскрой.

- Бухгалтерский учет, налогообложение, отчетность, 1С Бухгалтерия сделать. [подробнее] Цена: 1600.00 руб Скачать образец формы счета-фактуры в MS Excel >> Данный образец бланка

Репутация увеличивается за плюсы в профиле, к постам и комментариям, а уменьшается за минусы в профиле. Служит для самомодерации сообщества — комментарии индивидов с отрицательной репутацией будут сворачиваться, а деятельность таких пользователей будет ограничиваться.

Рейтинг увеличивается за активность на сайте. За размещение постов и комментариев, за получение плюсов к ним. Рейтинг группы формируется за счет размещения в этих группах постов и комментариев участниками группы. Прибавку к рейтингу получает как группа, где участник разместил популярный пост, так и сам участник.

Ответ: Чтобы удалить ошибочно выписанные счет и счет-фактуру, есть специальный бланк ХХХ. Бухгалтерское законодательство. Взносы в ПФР и ФСС в 2015 году. Новые календари на 2015 год

Скачать бланк счет счет фактура

В конце ставится подпись руководителя или частного предпринимателя и бухгалтера. При составлении счет – фактуры в первый. Счет фактура бланк скачать. НОВЫЙ БЛАНК СЧЕТфактуру. Cписок операторов, через которых можно обмениваться электронными счетами-фактурами. Счет скачать бланк бесплатно. Образец формы «Счет-фактура (с 1 апреля 2012 года)», пример заполнения. Для Вас на сайте: Новое в форме и заполнении счет-фактуры 2012. Счет фактура бланк счет фактуры. Скачать бланк счетафактуры раз и навсегда? Все счета в плане счетов бухгалтерского учета Украины разбиты на. Подскажите программы которые могут мне. Бланк Счет-фактура скачать бесплатно образец. 2 декабря 2013

Все счета в плане счетов бухгалтерского учета Украины разбиты на. Подскажите программы которые могут мне. Бланк Счет-фактура скачать бесплатно образец. 2 декабря 2013

Счет, счет-фактура, накладная 2.3.4. Программа для формирования и. Все счета в плане счетов бухгалтерского учета Украины разбиты на. Бланки счет счет фактура накладная скачать.22 ноября 2013

Скачать форму счета-фактуры за 2013 год (бланк счета-фактуры в ms excel). В новом бланке счета-фактуры появились дополнительные поля: - наименование валюты и ее код

Изменения в порядке заполнения и выдачи счетов-фактур по НДС Бланки счет фактура беларусь—. пункт 1-1 введен постановлением Минфина от N 109 2

Счета, счета-фактуры, накладные, прайс-лист В соответствие с Постановлением Правительства РФ от 30.07.2014 № 735 внесены изменения в следующие бланки: -журнал учета выставленных и полученных счетов-фактур.

Счета, счета-фактуры, накладные, прайс-лист В соответствие с Постановлением Правительства РФ от 30.07.2014 № 735 внесены изменения в следующие бланки: -журнал учета выставленных и полученных счетов-фактур.

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

Счет-фактура (бланк) скачать

Обратите внимание! ФНС России была разработана и доведена в конце 2013 года новая форма первичного документа - универсальный передаточный документ или УПД. УПД может использоваться в предпринимательской деятельности вместо счета-фактуры и товарной накладной или акта выполненных работ (оказанных услуг). Ознакомиться с новой формой и разъяснениями по ее использованию, а также образцом заполнения, скачать бланк, вы можете в этой статье .

Смотрите также, как правильно нумеровать счета, счета-фактуры, акты и накладные.

В деятельности каждого предприятия требуется составление многих документов. Товарная накладная и счёт-фактура не будут исключением, ведь также часто оформляются работниками компаний. Поскольку правила написания такой документации актуальны, стоит более подробно ознакомиться с ними.

Счет фактура как составить правильно?Перед тем как составить документ, стоит поинтересоваться, что же он должен содержать. Термин «счет-фактура» обозначает унифицированный бланк, который продавец должен выставлять после приобретения покупателем товара. Такая продажа позволяет сделать так, чтобы покупатель мог получить полный налоговый вычет или частично возместить стоимость товара.

Статья 196 налогового кодекса постановляет о необходимости заполнять такой бланк и утверждать в специальном журнале или книге, где берутся на учет все операции. Типовую форму регламентирует постановление Правительства РФ №914. Также правительство разрешает отступать от правил заполнения. Единственное важное правило – сохранять первичный порядок чисел с номерами, порядок строк и их расположение. Информация из статьи 169 НК строго контролирует, перечень каких данных нужно составлять в бланке, и какой формат соблюдать.

Форма счета-фактуры обязательно содержит:

Для проведения услуг можно применять универсальный бланк. Соответствующая строка должна содержать описание оказываемой услуги, вместо наименования товара. При возможности проводится заполнение единицы измерения работ, например, обслуживание одного объекта или один цикл работ. Полный текст положений налогового кодекса, который регламентирует оформление оказания услуг, может предоставить каждый правовой сайт, например, консультант плюс.

В тему: Земельный кодекс РФ: последняя редакция с комментариями

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Если торг или исполнение работ проводится индивидуальным предпринимателем, можно распечатать универсальный бланк. ИП понадобится выполнять заполнение в соответствии к особенностям своей деятельности. Может понадобится дописать свой УИН и другие сведения. Также может оформляться другой бухгалтерский документ, например учетная книга или корректировочный файл. Только счет-фактура способен дать основание для налогового вычета. При необходимости оформляется корректировочная накладная.

Без НДСЕсли организация ведет свою деятельность на упрощенной системе налогообложения, она платит средств без НДС. Такие организации вовсе не составляют счет-фактуру. Возможно, этому предприятию, которое не платит НДС, понадобится оформить обычную товарную накладную. Этот документ сопровождает товар от отправителя до получателя и требуется для оформления товарооборота между предприятиями. Образец товарной накладной легко получится скачать в сети и самостоятельно заполнить.

Описание с номерами строкПравильное заполнения документации позволяет избежать проблем с налоговыми органами. Счет-фактура необходим исключительно для налогового контроля, поэтому стоит аккуратно его составлять. Оптимальный способ самостоятельно заполнить документ – это бесплатно скачать заполненный пример в интернете. Стоит использовать только новый образец, который актуален на этот год, поскольку старый экземпляр могут не принять.

В сети легко можно посмотреть примеры в режиме онлайн или в Ворде. Через эту программу или через Excel получится распечатать бланк на листе для заполнения. Если объект заполнения будет являться услугой или товаром иностранного происхождения, понадобится заполнить на русском языке дополнительные строки. Следует указать номер таможенной декларации и происхождение продукции. Даже если товар поступил со страны Казахстан, Украина или Беларусь, его легко можно оформить через счет-фактуру и образцы из интернета.

В тему: Квитанция на оплату госпошлины на загранпаспорт нового образца, Москва

Счет фактура бланк скачать Excel 2016 можно тут:

Как правильно оформить счет-фактуру для расчетов

Нина Анищенко, экономист

Счет-фактура – документ широкого применения. Его форма, порядок заполнения законодательно не установлены и поэтому вызывают вопросы не только у начинающих бухгалтеров, но и у имеющих солидный трудовой стаж. В каких случаях и для каких целей следует оформлять счет-фактуру? Кто его подписывает? Какое количество экземпляров счет-фактуры надо выписать? Как долго следует хранить данный документ? Ответы на эти, казалось бы, простые вопросы вы узнаете из данной статьи.

Что такое счет-фактура?

В настоящее время первичные учетные документы условно можно классифицировать по 3 группам:

2) первичные учетные документы, информация о бланках которых не подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции, но их формы включены в перечень документов, утвержденный постановлением Совета Министров РБ от 24.03.2011 № 360 ;

3) иные первичные учетные документы.

К числу документов третьей группы можно отнести в т.ч. и счета-фактуры. Их изготовление, оформление, реализация, приобретение, использование, хранение и учет не регулируются специальными нормами законодательства. Вместе с тем при оформлении таких документов следует соблюдать общие требования, предъявляемые к первичным учетным документам в соответствии с Указом Президента РБ от 15.03.2011 № 114 "О некоторых вопросах применения первичных учетных документов" (далее – Указ № 114).

Счет-фактуру передают покупателю. На его основании последний может произвести предоплату (оплату). В счете-фактуре указывают приобретаемые товары (работы, услуги) с общим количеством, стоимостью, при необходимости – с НДС.

Счет-фактура применяется для расчетов и является основанием отпуска товаров

Для перечисления денежных средств в виде предварительной оплаты за товары (работы, услуги) или арендной платы и коммунальных платежей может использоваться счет-фактура формы № 868 или счет-фактура произвольной формы, разработанный с учетом специфики деятельности организации.

Счет-фактура, применяемый для расчетов, является первичным документом бухгалтерского оформления. Он является одним из сопроводительных документов, выписываемых при поставке товаров (п. 34 Положения о приемке товаров по количеству и качеству, утвержденного постановлением Совета Министров РБ от 03.09.2008 № 1290 ).

Поставка товара производится на основании договора. При этом договор считается заключенным и тогда, когда между сторонами согласованы лишь наименование товара, его количество и цена либо установлен порядок их определения (п. 3 Положения о поставках товаров в Республике Беларусь, утвержденного постановлением Кабинета Министров РБ от 08.07.1996 № 444. с учетом изменений от 11.10.2011 № 1537 ). При заключении договора путем составления одного документа он, как правило, должен содержать следующие реквизиты:

– точное и полное имя (наименование), а также сведения о юридическом адресе сторон договора;

– дату заключения договора;

– место заключения договора;

– надлежащие собственноручные подписи сторон или лиц, уполномоченных на подписание договора от их имени.

Таким образом, счет-фактура является частью заключаемого сторонами договора, а именно офертой.

Справочно: оферта – предложение одному или нескольким лицам заключить договор на определенных заранее условиях.

В счете-фактуре может быть оговорен конкретный срок оплаты, который не закреплен договором. Ведь покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено законодательством (п. 1 ст. 456 Гражданского кодекса РБ ).

Ситуация. Отпуск товара на основании счета-фактуры

Бухгалтеру организации представлена к учету ТТН-1 на получение товарно-материальных ценностей, в которой в графе "Основание отпуска" указан счет-фактура.

Допускается ли такое основание?

Счет-фактура может являться основанием для отпуска ценностей наравне с договором, заявкой и иным документом (п. 6 постановления Пленума ВХС РБ от 05.12.2012 № 12 "О некоторых вопросах рассмотрения дел, возникающих из договоров поставки товаров").

Заполнение строки "Основание отпуска" в ТТН-1 или в ТН-2 является обязательным для заполнения, поскольку в первичных учетных документах должны быть указаны содержание и основание совершения хозяйственной операции (подп. 1.4 п. 1 Указа № 114 ).

Как оформить счет-фактуру

Порядок оформления счета-фактуры рассмотрим на основе порядка, закрепленного в нормативных документах ряда ведомств.

Обратимся к Инструкции о порядке продажи товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям, утвержденной постановлением Минторга РБ от 08.06.2005 № 22 (далее – Инструкция № 22). При отпуске товаров, оплата которых осуществляется в безналичном порядке, продавец выписывает счет-фактуру в 3 экземплярах, один из которых передается покупателю, 2 экземпляра остаются у продавца. Счет-фактура, переданный покупателю, является основанием для платежа за приобретаемые ценности. Один экземпляр выписанного документа у продавца передается на склад и служит основанием для формирования количества товара, подлежащего отпуску после оплаты его покупателем.

Срок действия счета-фактуры устанавливает продавец, но не менее чем на 5 рабочих дней с даты его оформления. Оформление иных документов взамен счета-фактуры не допускается.

Кроме того, выписанные счета-фактуры подлежат регистрации ежедневно в реестре выписанных счетов-фактур на продажу товаров по безналичному расчету юридическим лицам и индивидуальным предпринимателям. Форма такого реестра имеет следующий вид:

Отметим, что счет-фактуру должны подписать руководитель и главный бухгалтер организации-поставщика либо иное лицо (лица), уполномоченное на то приказом (распоряжением) руководителя организации или доверенностью от имени организации. Подписи должны иметь расшифровки (инициалы и фамилию). Счет-фактура заверяется печатью либо штампом продавца.

В ряде случаев можно воспользоваться формой счета-фактуры (ЖКХ), утвержденной приказом Минжилкомхоза РБ от 01.06.2011 № 74 "Об утверждении форм учетных документов в организациях системы жилищно-коммунального хозяйства" (приложение 2). Счет-фактура (ЖКХ) является актом оказанных услуг (выполненных работ). Передача продавцом счета-фактуры (ЖКХ) покупателю может производиться как на бумажном носителе, так и в электронном виде.

Как долго хранить счет-фактуру

Счета-фактуры следует хранить 1 год после проведения налоговыми органами проверки соблюдения налогового законодательства при условии завершения проверки, проводимой в рамках ведомственного контроля (п. 218 Перечня типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения, утвержденного постановлением Минюста РБ от 24.05.2012 № 140 ). Напомним, что аналогичный срок хранения установлен и для доверенностей.