�������: 4.9/5.0 (1553 ���������������)

�������: 4.9/5.0 (1553 ���������������)���������: ������/�������

����� �� ����� ���������� ������� ��������������� ��� ������ ������� �������� ��������, ������ � ���, ���� ��� ������ ��������� ������������� ������� �� ������ ������� ��������������� ��� ������ ���������.

��� ����� ��� ������ �� ������� ������?

���� ��� �������� ������� ������ �� ������� ������, �������� � ������ ������� ��������������� �������� ���. � ��� � ��� ��������� ����������� � ��������� ���������� :

����� ������� ��� ���� ���� ������� ������, � ������� 5 ���� � ������� ����������� ������ (� ���������� �������� ��������� ������� �� �����) ���������� ������ ������ � ��������� ����� ��������� �� ����� ����-3.

� ������ ���� ��� ������ ��������� ���������� � ������� ���������� ��������� ����-1. ���� � ������ ������ �������� ����� ����������.

������� ���������� ������� ������ ���� � 3 ����� ����� .

������ ��������� � ���, ��� ��������� ��������� ��������� ���� � 3 � �������� �������� ������� ����������.

����� ����-3 ���������� �������� ��� � ���-7-6/941@ �� 11.12.12 � ����������� � ������������) � ���������� N 3, ������� ���������� ��������������� ����������� N 11.

����� ������� ������� ���, ��� ���������:

������� ���������� ������ �������� ����� ���� � 3

� ������ ����������� � �� ������� ���������� ��������� ����-3 �������� ��������������� ������

� ���������� 2 � ������ ������ � ����� ���� -3 �� ����� ����� ����� ������� ����� .

��������� �������� ���� � ������ �������� ��������� ����-3 � ��������� ���� ������������ � ����� ������������ �������������.

����� �������, ��� ��� ������������� ������ ������ ���� � ����������. ���� ������ ������������ � �������� �������� ���������� ��������� ���� � 3, ���� ����� ��������� �������, �� ������, � �������� ������.

�� ����� ������������ ������ �� ��������, ����������� ������� ��� ��������������� �� ������ � ����� ���������� ���� �������� ���������� ������������ � ������ ������� ���� � ��������, � ������ ��� ����� ����������, ���������������!

��������� �����, ���������� �� ������ ������� ������ �� ��������� �����, ����������� � ��������� ���������� ����� ������������. ����������� ����� � ����� ����� ���������� �� ���������� ������� ������, ��� ����� ����� ��������� ��������� � ������ � ����� ����������� � �������� ����������� ���� � ���� �� ������� ���� ���� � ������� ����������� ���������� ������� ������.

����� ��������� ����� ������� �������� — ����-3, ������������ �������� ��� ����� �� 11 ������� 2012 ���� ����-7-6/941@. � ������ ������ ������������ ��� ���������� ����� ��������� ����-3 ��� �����������, � ����� ��� ������� �������� ������� ���������� ���������. ������� ����� � ������� ����� �� ������ ����� ������ � ������� excel.

������ ����� ����������� ��� ����������� ��������� � ����������� ���������� ������� ������ �� ��������� �����. ��������� ��������� �����������, ��� �� ����������� ��������� ����� ����-4, ����� � ������� ���������� ������� ����� ������� ����� .

���������� ����� ������� ����� � ������� ���������� ��������� � ���������� �� ���� ����-1 ��� ����������� � ����-2 ��� �� .

��� ��������� ��������� ��������� ����-3?����� �������� ���� ���� ��� ���������� � ���������� � ����. � ���������� ���������� �������� ����� ������������, � ��������� ������� ������������ ���������� ������ ����. ��� ������� ���� ������������ ������� ��������� ��� � ����� ��� �������������.

�� ������ ����� ���������� ����� ���������� �� ����������� � ���� ����������� ���������� ����.

��������� ����� ��������� ��� ����������, ��� � ����������� �����������. ������ ������� ������� ���, � ����� ��� ��� ���������� �����������.

��� ���������� ������ ������ ��������������� ��������� ����, �������������� �� ����� ������������� ���� ������������, ���������� � ���������� � ��������� ������.

���� ������� ������ ���������� �������, �� ������� ����������� ��������� ��������� ����� ����.

����� ������ ����� ������� ���������� ��� ����������� ����������� � ��������� �� ������ ��������. ����������� �� ������ ����� ������� ���� ����.

���� �������� ���� ����������� ���������� ������, ����������� �� ������ ������� ������ �� ��������� �����, �������� ���������� ������ ���������� (���� ����� ������������ ����� ����, �� ����������� �������������� �����).

���� ��������� ����� ����-3 �������� �� ������������� �����������, � �� ��������������, �� ������ ���� ��������� � ������ ��������� ������������, � ������� �������, ��� ������������� ����� ����� �������� ��������� � ��������� �� ����� ����������.

��������� ���� ������������, � ����� ����������� ���� ������� ��������� � ����� ������ ����.

���� ��������� � ������ ����� ����-3 �������� ����� ������������� �����������, �� ������������ �� �����, ���������� ������� ��� ���������, ��� ��� � ���������� ������.

���� � ����������� ��������� ����-3 �������� ���������, ���������� ������� ����������� ������� �� ������ ����.

��������� � ������ � ����� ����������� � �������� ����������� ���� ����� ����-3 — ������� ����� ��������� .

��������� ����-3 ������� ���������� — ������� .

�������� ��� ������ �� 04.07.2014 N ���-7-3/353@ ���������� ����� ����� ��������� ���������� ����, ������� ����� �����������, ������� � ���������� �� 1 ������� 2015 ����. ��������� ������� ���������� ����������, � ����� ������ �� ��������������. 01.09.2014 ������ ��� ������ ����������� � �������. ������������ � ��� �� ������ ����.

�������� ��� ������ �� 04.07.2014 N ���-7-3/353@ ���������� ����� ����� ��������� ���������� ����, ������� ����� �����������, ������� � ���������� �� 1 ������� 2015 ����. ��������� ������� ���������� ����������, � ����� ������ �� ��������������. 01.09.2014 ������ ��� ������ ����������� � �������. ������������ � ��� �� ������ ����.

����� �������� ��������� ������� ���������.

���������� ���� � 1 �������� 2015 �. �� �������� ���.

����� � ���������� �� ����� ��������� ���� ����� �� ����.

�������� ������� ������� ��������� ����, ������� ��������� ���� ��������� ������� .

������� ����� ���������� ���� � 2015 ���� �� ������ �����.

������� ���������� ���������� ���� �� 1 ������� 2015 ���� ������� ���������� ���������� ���� �� 2 ������� 2015 ���� ������� ���������� ���������� ���� �� 3 ������� 2015 �������� �������� ��������, ��� ����������� ���������� ���� 2015 ���� � ��������� " ���������������� �� ",

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

����������� �� ��� �����, ����� ��������� ����� ��������� �����, ��� ���� ������ ����� ������������. �� �����������, ������� ������ ��������� ������ ������� ��������������� ��� �������� ����������, ��� ������� ������������ � ������������ � ������ �������, ������ ������������ ��������� �� ����� ����-3 ;� ��������� ��������� �� ����� �����. ������� ��� ���������� � ������� 5 ������� ���� ����� ����������� ������ �� ����. ������.

� 1 ����� 2014 ���� ��������� ����� ����� ��������� � ������ � �����. ����� ����-3 ��������������� �������� ��� �� � ���-7-6/941@ �� 11.12.2012�.

� ������� �� ������� ���������, � �����, ��� ���������� ����� ��������� ����������, � ������� ����������� �������� � ����� ������������������� ������������ � ������ �� �������������.

����, ��� ��������� ��������� ����-3? �� ������ �������� �� ����������� ��������� ��� ��� � ���, ��� ���������� ������, ��� ���� ����������� ������� �� �����. ����� �������� ������� ������ � ����� � �������� ����������������� ����: ����������� ������������, ������� �� ������ ����� ���������������, ������ ����� ��������� ������ ����� � ����� � ���������� ���������� ����������������. ��������� ��������������� ���.

�����, ��������� ������������ ����������� � �� ���� �������� ������������� ����������. �, ���� ���� ���������� � ��������� � ����� ����������, �������� ��� ���������� � ��������������� �������. �� �������� ������� ����, � ������� ������������ ������������ �� ������� ������ ���������������.

������������� �������� � ��������� ����������� ���� ������������ �����������, ���� �� �������������.

����������� ��������� �� ���������� � ���������. � ��������, ������ �������� � ���������� ���� ����� ����� ����-3 ���. ��� ����� ������� �� ����� ����� ������������������� ������������ ����������� ����� ����������. ��� ����� ������������ �� �� ����, ��� � � ���������� �� ���� (��� ���� ������������������� ������������), ������� ���������� � ���������� �5 � ������� �� ����������. � �����, ��� ���������� ������ ���������� �� ������ ������������� ������������������� ������������ �� ������� ����.

�������� ��������, ���� � ��� ���� ��������� ����������� � ������� (����� ����), ����� ����� ��������� ������� ������, ������� ����� �� �������������.

������������� � ������� �������� �� ���� �������� ������������ ��� �� �������, ��� � �� ������: ���� ������������, ���� �������������� �������������, ����������� �� ��������� ������������.

������� ����� ����-3 (����� ����� ���������) ����� �����.

�� ����� ������ �� ���� ������? �������, ��� ������ ������ ���� �������� - ��������� ����� ������:

+7 (499) 703-35-96 (������)

+7 (812) 309-82-63 (�����-���������)

��� ������ � ��������� !

���� ����������� �� �����-���� ������� ��������� ��������� ����� ����, �� ���������� ��������� � ��� ��������� �� ������������� �����. ��� ����������� ����������� ����� ��������� � ������ � ����� � �������� ����������� ���� � ����-3.

����������� ������������� ���� ���� ������������, � ��������� �������� ����������� �����, ���������� �� ������ ������� ������ �� ��������� �����;������ ��� ����������� ���������� ������ ���� ����� ���� ���������:

�� ���� ���� ������� ����� ������ � ��������� ����� ��������� ����� ����-3. ��������� ������ � ����� ������� � ���� ������ .

���� �������������� ��������������� ������ ����� ���� � ����� � �������� ����������������� ����, �� ����� ��������� ����� ����-4, ����� � ������� ������� ����� ������� �� ������ .

�������� ��� ����� ���������� ������ � ������� ��������� � ���������� �� ���� � �������� ����������� ���� — ����-1 � ����-2 .

������� ���������� ����� ����-3![]()

����� ���������� �������.

������ ����������� ����������� ���� ��� � ���.

������ �� �������� ��������� � ��� ��������� ���������� ������.

���� � ���� ����������� ������������ ��� ���� �������� �� ������ ��������� �����. ������ ���� ����� � ����� ����� � ����� �����������. ���� �� ����������� ���������� ���� ������� � ��������������� ��������, �� ����������� ����� ����� � ����� � �������� ����������������� ������� ������ �� ��������� ����� � ������ ��������� �������, ����� ���� �������� ��������������.

����� ������ ����������, ���������� ��� ����������� ����������� ��������� � �����.

� ������ ������� ���� ����������� �� �������� � ���� (��� ���������� �����������).

� ������� ��������������. � ����� �������, ��� ������ ������ ��������� � ��� ������������ ����������� ��� �������������.

���� ������������� ��� ���������, ��������� ��� ����������� ����, ������� ����� ����������� ��������, �������� ���� ���������� ��������� � ������� ���������.

������� ����� ��������� ����� ����-3������� �������� ������. ��� ����� ���� ������:

Одним из самых популярных налоговых режимов на сегодняшний день является ЕНВД. Он обладает большим количеством самых разных достоинств.

В первую очередь, Единый налог на доходы физических лиц позволяет снизить налоговую нагрузку на индивидуального предпринимателя, организацию.

В то же время у ЕНВД есть свои недостатки – это достаточно сложная бухгалтерская отчетность, а также обширный пакет бумаг, обязательный для подачи в ФНС.

Документ, позволяющий отказаться от работы по данной системе, является ЕНВД 3.

� ежим под названием ЕНВД представляет собой форму отчетности, при использовании которой налогоплательщик перечисляет всего только один налог.

ЕНВД заменяет следующие сборы в пользу бюджета государства:

У индивидуальных предпринимателей

НДФЛ;

Налог на имущество физических лиц;

ЕСН

У юридических лиц, коммерческих организаций

Налог на прибыль;

Налог на имущество;

ЕСН.

Все, что касается объектов, облагаемых налогом при ЕНВД, обозначается в соответствующем разделе Налогового кодекса � оссийской Федерации (ст.№346.29 НК � Ф ).

Основные положения данной статьи:

Согласно данной статье, вмененный доход определяется как произведение величины базовой доходности на фактический физический показатель.

При этом при составлении отчетности, в частности – формы ЕНВД 3 код по КНД 1111050. необходимо использовать специальные коэффициенты-дефляторы:

Величина коэффициента К 1 устанавливается ежегодно различной. Например, в 2013 году он составляет 1.569 согласно соответствующему Приказу Минэкономразвития №707 от 31.12.10 г.

Значение коэффициента-дефлятора К 2 является постоянным. Он рассчитывается исходя из совокупности факторов, влияющих на ведение какого-либо вида деятельности.

При этом К 2 устанавливается на местном уровне специальными актами:

Величина коэффициента строго регламентирована законодательством. Она может колебаться только в пределах от 0.005 до 1.

Налоговым периодом при использовании Единого налога на вмененный доход является квартал. Величина налоговой ставки – 15% от всего вмененного дохода.

Куда обращаться с заявлениемЗаявление рассматриваемого типа должно быть представлено в установленные в законодательстве сроки по месту регистрации индивидуального предпринимателя или же организации в налоговых органах.

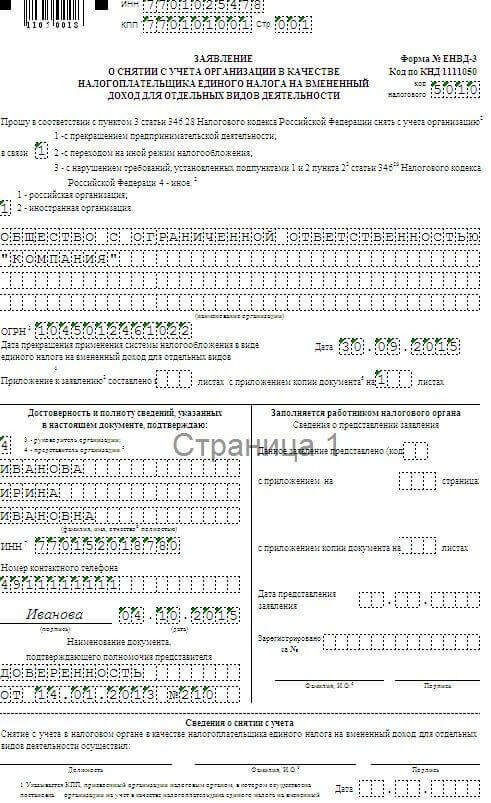

Причем очень важно правильно оформить ЕНВД-3. Так как в противном случае налоговая служба имеет полное право отказать заявителю в прекращении деятельности по ЕНВД или же переходе на иной режим.

Потребуется заново составлять форму-заявление ЕНВД-3, что ведет к потере большого количества времени.

Законные основанияЧтобы официально прекратить ведение предпринимательской деятельности, либо перейти на другой режим налогообложения (ст.№346.26 НК � Ф ), ИП или же руководителю предприятия необходимо сняться с учета.

Делается это путем подачи заявления по форме ЕНВД-3. На сегодняшний день, в связи с реформированием действующего законодательства, налогоплательщик, работающий на ЕНВД, не обязан сообщать в налоговый орган по месту регистрации о смене вида деятельности, а также месте её осуществления.

� уководитель или индивидуальный предприниматель

Иное (представитель и другое)

Важно вносить все данные максимально отчетливо и только при помощи черной или же синей гелиевой ручки.

Также допускается использование машинной печати. Необходимо, чтобы все данные, внесенные в свободные поля, были обязательно отчетливо видны.

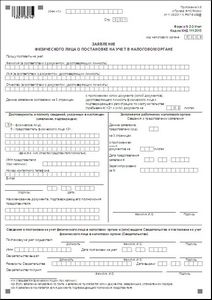

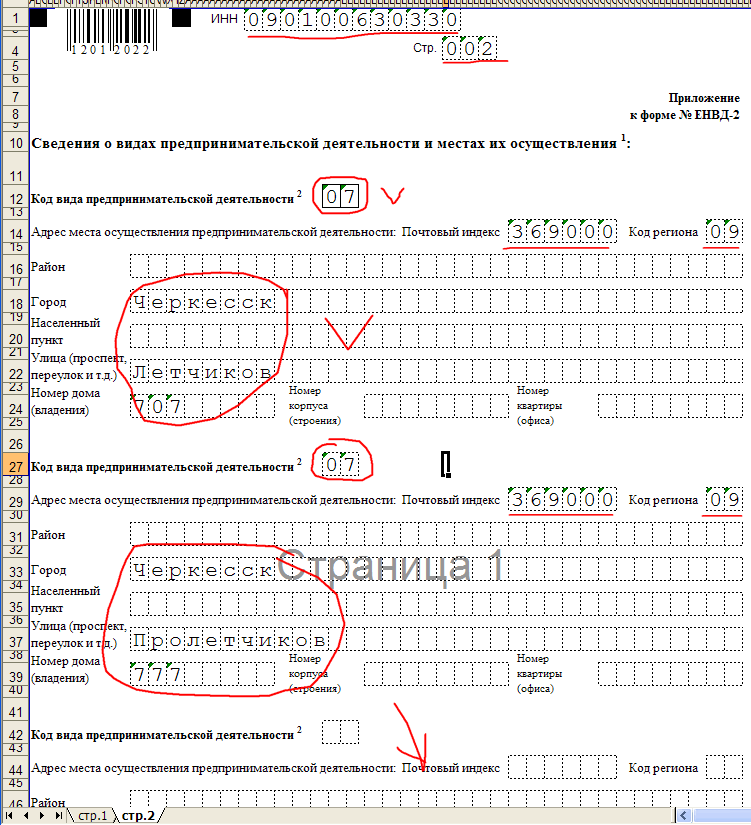

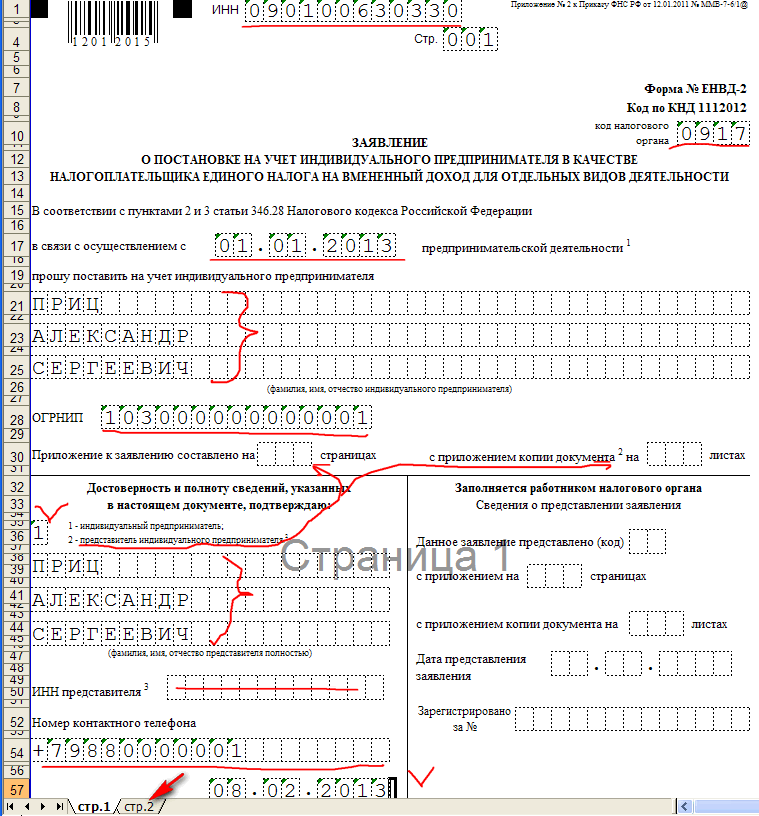

Как заполнять приложение� ассматриваемое заявление всегда подается в комплекте со специальным приложением.

Оно также содержит специальные свободные поля для заполнения, в которые необходимо вносить следующие данные:

Далее имеется ещё два набора свободных полей. Они позволяют обозначить в заявлении ЕНВД-3 все виды деятельности, которые осуществлял индивидуальный предприниматель или же организация.

Как рассчитать налог ЕНВД для ООО в 2016 году, читайте здесь .

Как осуществляется снятие с учета в качестве плательщика ЕНВД, смотрите здесь .

При необходимости возможно комплектование заявления дополнительными приложениями. Необходимо лишь обозначить данный момент в соответствующих полях.

ПримерЕсли у предпринимателя или руководителя организации отсутствует опыт составления подобного рода документов, то лучше всего ознакомиться с уже заполненным примером ЕНВД-3. Его достаточно просто обнаружить на просторах интернета.

Также при необходимости можно обратиться в специализированные организации, занимающиеся консультацией в подобных ситуациях. Сотрудники налоговой службы, скорее всего, не откажут в помощи.

Сдать заявление типа ЕНВД-3 желательно в обозначенный в действующем законодательстве срок. Длительность его составляет всего 5 дней.

Причем отсчитываться он может от различных событий:

На данный момент осуществляются различного рода реформы в сфере налогового обложения. Именно поэтому необходимо внимательно следить за изменениями и новыми законодательными актами.

Их несоблюдение доставит большое количество проблем, потому руководителям предприятия и индивидуальным предпринимателям следует не реже раза в месяц посещать официальный сайт ФНС .

Осуществить отказ от использования Единого налога на вмененный доход достаточно просто, следует лишь соответствующим образом заполнить необходимую документацию.

Заявление ЕНВД-3 состоит из нескольких частей, в него требуется заносить достаточно большое количество самой разной информации.

Не следует допускать ошибок, а также помарок и после исправлять их корректором – налоговики подобную бумагу не примут.

����. ���. ����. ���. ����. ��� ����-�� ��� ������ �� �������� ����� ����, � ��� ��������������� - ������ �������� �� ��, �����, � �����, ����� ��� ��������� ��������. � ���, ��� ����� ���������� ������� ���������������, ����� �������� ����� ������� ������� � ������ ��� ������� �������, ������� � ������ "������� ���������������: ��� ������� ���������� �����? "

� ���, � ���� ��� �� ��������� ������� ��� ���, ��� ����� �������� ����� �� �������������, �� ����� ���������� ���������� ������������ �� ��������������� �� ������������ 1�:

1 ��������� �� ����� � ����-1 ��� ���������� �� ���� ����������� 2 ��������� �� ����� � ����-2 ��� ���������� �� ���� �� 3 ��������� �� ����� � ����-3 ��� ������ � ����� ����������� 4 ��������� �� ����� � ����-4 ��� ������ � ����� �� 5 ����� ����� ���������� �� ���� �� 2016 ������� �� ������ �������� �������� ���������� ������, �����, � ������ �������, �������� ������������ ������� �����������.

����� �� ��� �����-���� ������������ ������ ����� ����������� ������� ����������� �������� � ������ �������� �� �� ���, �� ��������� � ������ 1� ������ ������������ ����� ������������� ����� ����������� �������������� ������������ :