Рейтинг: 4.3/5.0 (1469 проголосовавших)

Рейтинг: 4.3/5.0 (1469 проголосовавших)Категория: Бланки/Образцы

Приложение к правилу (стандарту) N 26

ПРИМЕРЫ АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ

Пример Д. Сопоставимая финансовая (бухгалтерская)

отчетность: пример аудиторского заключения, составляемого

в случаях, приведенных в подпункте "б" пункта 21

федерального правила (стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

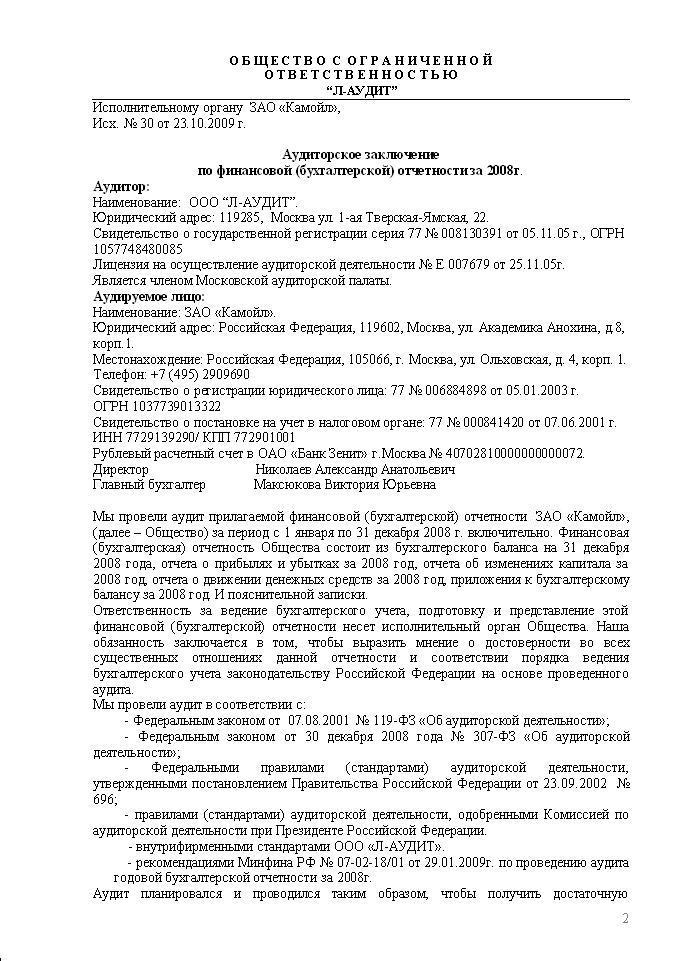

Наименование: общество с ограниченной ответственностью "XXX".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок действия.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации "YYY" за период с 1 января по 31 декабря 20(X1) г. включительно. Финансовая (бухгалтерская) отчетность организации "YYY" состоит из:

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

Ответственность за составление и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации "YYY". Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Финансовая (бухгалтерская) отчетность организации "YYY" за период с 1 января по 31 декабря 20(X0) г. включительно была проверена другим аудитором, аудиторское заключение которого датировано 31 марта 20(X1) г. и содержит мнение с оговоркой по причине разногласия относительно достаточности резерва сомнительных долгов.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при составлении финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Дебиторская задолженность остается непогашенной по состоянию на 31 декабря 20(X1) г. и в финансовой (бухгалтерской) отчетности не предусмотрен резерв на покрытие потенциальных убытков. Следовательно, резерв сомнительных долгов на 31 декабря 20(X1) г. и 20(X0) г. должен быть увеличен на XXX рублей, чистая прибыль за 20(X0) год - уменьшена на XXX рублей, а нераспределенная прибыль на 31 декабря 20(X1) г. и 20(X0) г. - уменьшена на XXX рублей.

По нашему мнению, за исключением обстоятельств, изложенных в предыдущей части, финансовая (бухгалтерская) отчетность организации "YYY" отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(X1) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(X1) г. включительно в соответствии с требованиями законодательства Российской Федерации в части составления финансовой (бухгалтерской) отчетности (и (или) указать документы, определяющие требования, предъявляемые к порядку составления финансовой (бухгалтерской) отчетности).

"XX" месяц 20(X2) г.

Руководитель (иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (фамилия, имя, отчество, подпись и должность).

Руководитель аудиторской проверки (фамилия, имя, отчество, подпись, номер, тип квалификационного аттестата аудитора и срок его действия).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой отчетности аудируемых организаций, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности финансовой отчетности аудируемой организации.

Порядок составления и содержание аудиторского заключения регламентируются федеральным законом N 307-ФЗ от 30 декабря 2008 года.

Аудиторское заключение должно содержать в себе следующие разделы:

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности. Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

Цели получения аудиторского заключения:

Встречаются так же и иные цели получения аудиторского заключения, но это скорее частные случаи.

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц и представляет мнение аудиторской фирмы о достоверности этой отчетности.

Аудиторская фирма "Интэрра Консалт" осуществляет выдачу заключений по итогам аудиторских проверок.

Что входит в данный документ?

Аудиторское заключение, выдаваемое по итогам проведенной аудиторской проверки. включает в себя:

Можно ли получить заключение БЕЗ проверки?

Нет, заключение можно получить только после проведения аудиторской проверки Вашей компании. Получить заключение, тем более положительное, без проведения проверки нельзя. Это запрещено законодательством и аудиторскими стандартами.

Пример аудиторского заключения

Предлагаем Вашему вниманию пример с выражением безоговорочно положительного мнения.

В начале документа дается наименование, затем адресат и следующие сведения об аудиторе:

- организационно-правовая форма и наименование, для индивидуального аудитора,

- фамилия, имя, отчество и указание на осуществление им своей деятельности без образования юридического лица;

- номер и дата свидетельства о государственной регистрации;

- номер, дата предоставления лицензии на осуществление аудиторской деятельности и наименование органа, предоставившего лицензию, а также срок действия лицензии;

- членство в аккредитованном профессиональном аудиторском объединении.

А также сведения об аудируемом лице: организационно-правовая форма и наименование, место нахождения, номер и дата свидетельства о государственной регистрации.

«Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации N за период с 1 января по 31 декабря 20(ХХ) г. включительно. Финансовая (бухгалтерская) отчетность организации N состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к бухгалтерскому балансу и отчету о прибылях и убытках, пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации N. Наша обязанность - выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Аудит планировался и проводился с целью удостовериться в том, что отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности, информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой отчетности, а также оценку общего представления о финансовой (бухгалтерской) отчетности. По нашему мнению, финансовая отчетность и результаты финансово-хозяйственной деятельности за период с1 января по 31 декабря 20(ХХ) г. включительно, порядок ведения бухгалтерского учета соответствует законодательству РФ».

В конце документа ставится дата, подпись руководителя аудиторской организации или индивидуального аудитора, подпись руководителя аудиторской проверки и печать аудитора.

Аудиторское заключение - официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Регулирование аудита, аудиторской деятельности осуществляется Федеральным законом от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности".

Суть аудита в том, что независимая аудиторская организация, которая специализируется на проведении аудитов (аудиторской деятельности), проверяет финансовую отчетность компании и выражает свое мнение в так называемом Заключении аудитора. В этом заключении аудитор сообщает является ли бухгалтерская (финансовая) отчетность достоверной или нет.

Если отчетность, по мнению аудитора, достоверна, то пользователи этой отчетности (акционеры, собственники, инвесторы, кредиторы) могут быть уверены в том, что отчетность достоверно отражает финансовое положение компании. Данные бухгалтерской (финансовой) отчетности используются при принятии решения о покупке или продажи акций (долей) компании, выдаче займов и кредитов и т.д.

Конечно же, и аудитор может ошибаться. Такое в истории аудита бывало не раз. Так, крупнейшая некогда аудиторская компания Артур Андерсен (Arthur Andersen) подтвердила сфальсифицированную бухгалтерскую отчетность энергетической компании Энрон. Вскоре обман вскрылся и выяснилось, что Энрон неплатежеспособен и инвесторы и кредиторы получили огромные убытки. В итоге и аудиторская компания Артур Андерсен. допустившая ошибку была закрыта. Поэтому законодательство устанавливает особые требования к аудиторским организациям и ответственность за нарушения при проведении аудитов. Аудиторы обязаны применять стандарты аудиторской деятельности (Постановление Правительства РФ от 11.06.2015 N 576 "Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории Российской Федерации"). Это не может полностью исключить ошибки аудитора, но сокращает их вероятность.

Требования к аудиторскому заключению определены в статье 6 "Аудиторское заключение" Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности". Так, аудиторское заключение должно содержать:

1) наименование "Аудиторское заключение";

2) указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

3) сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

4) сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

5) перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудиторской организацией, индивидуальным аудитором;

6) сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

7) мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

7.1) результаты проверки, проведенной аудиторской организацией, индивидуальным аудитором в соответствии с другими федеральными законами;

8) указание даты заключения.

3. Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются стандартами аудиторской деятельности.

Приказом Минфина РФ от 20.05.2010 N 46н утверждены:

Федеральный стандарт аудиторской деятельности (ФСАД 1/2010). Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности

Федеральный стандарт аудиторской деятельности (ФСАД 2/2010). Модифицированное мнение в аудиторском заключении

Федеральный стандарт аудиторской деятельности (ФСАД 3/2010). Дополнительная информация в аудиторском заключении

Виды Аудиторского заключенияАудитор может выразить свое мнение в следующих формах (п. 14 ФСАД 1/2010):

- Немодифицированное мнение о достоверности бухгалтерской отчетности;

- Модифицированное мнение о достоверности бухгалтерской отчетности.

Немодифицированное мнение аудитораАудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности (п. 15 ФСАД 1/2010).

Немодифицированное мнение ранее называли как Положительное мнение аудитора. Для аудируемой организации это самый лучший результат. Немодифицированное мнение полностью и без оговорок подтверждает достоверность бухгалтерской отчетности.

Немодифицированное мнение формулируется в аудиторском заключении следующим образом: "бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности" (п. 16 ФСАД 1/2010).

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если (п. 17 ФСАД 1/2010):

а) на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит существенные искажения;

б) он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения.

Модифицированное мнение аудитораМодифицированное мнение аудитор выражает если в бухгалтерской отчетности есть недостатки. Модифицированное мнение может быть выражено в следующих формах (п. 1 ФСАД 2/2010):

- мнение с оговоркой

- отказ от выражения мнения

Мнение с оговоркойАудитор должен выразить мнение с оговоркой в том случае, если (п. 13 ФСАД 2/2010):

а) аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не затронет большинство значимых элементов бухгалтерской (финансовой) отчетности (далее - всеобъемлющим);

б) у аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным для бухгалтерской отчетности, но не всеобъемлющим.

Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на бухгалтерскую отчетность или степени возможного распространения его на бухгалтерскую отчетность для тех случаев, когда аудитор не имеет возможности получить достаточные надлежащие аудиторские доказательства.

Всеобъемлющее влияние искажения бухгалтерской отчетности имеет место в случаях, когда в соответствии с суждением аудитора это искажение (п. 14 ФСАД 2/2010):

а) не ограничено конкретными элементами, счетами бухгалтерского учета или статьями бухгалтерской отчетности;

б) ограничено конкретными элементами, счетами бухгалтерского учета или статьями бухгалтерской отчетности, но его влияние распространяется или могло бы распространяться на большую часть бухгалтерской отчетности;

в) связано с раскрытием информации, являющейся основополагающей для понимания пользователями бухгалтерской отчетности в целом.

В случае, когда аудитор выражает модифицированное мнение с оговоркой, используются следующие формулировки (п. 35 ФСАД 2/2010):

"По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности." (мнение с оговоркой в связи с существенным искажением бухгалтерской отчетности);

"По нашему мнению, за исключением возможного влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности." (мнение с оговоркой в связи с отсутствием возможности получить достаточные надлежащие аудиторские доказательства);

Модифицированное заключение с оговоркой бухгалтерской отчетности за 2014 год АО "Красный октябрь" (аудитор - ЗАО «АУДИТ-КОНСТАНТА»):

ОСНОВАНИЕ ДЛЯ ВЫРАЖЕНИЯ МНЕНИЯ С ОГОВОРКОЙ

ОАО «Красный Октябрь» не проведена проверка на обесценение финансовых вложений – акций других обществ в сумме 715 050 тыс. рублей. Возможное влияние данного обстоятельства на бухгалтерскую (финансовую) отчетность признано существенным, но его количественная оценка не производилась, поскольку сделать это с достаточной надежностью не представляется возможным. Как следствие, у нас отсутствует возможность определить, необходимы ли какие-либо корректировки показателя по статье «Финансовые вложения» бухгалтерского баланса по состоянию на 31 декабря 2014 года.

МНЕНИЕ С ОГОВОРКОЙ

По нашему мнению, за исключением возможного влияния на бухгалтерскую (финансовую) отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская (финансовая) отчетность отражает достоверно во всех существенных отношениях финансовое положение ОАО «Красный Октябрь» по состоянию на 31 декабря 2014 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2014 год в соответствии с российскими правилами составления бухгалтерской (финансовой) отчетности.

Отрицательное мнениеАудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является одновременно существенным и всеобъемлющим для бухгалтерской отчетности (п. 15 ФСАД 2/2010).

В случае, когда аудитор выражает отрицательное мнение, используются следующие формулировки (п. 35 ФСАД 2/2010):

"По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного мнения, бухгалтерская отчетность не отражает достоверно финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности." (отрицательное мнение);

Отказ от выражения мненияАудитор должен отказаться от выражения мнения в том случае, когда у него отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, но он приходит к выводу, что возможное влияние необнаруженных искажений может быть одновременно существенным и всеобъемлющим для бухгалтерской отчетности (п. 16).

Отказ от выражения мнения имеет место в случаях, связанных с множественными фактами неопределенности, когда аудитор приходит к выводу, что, несмотря на полученные им достаточные надлежащие аудиторские доказательства в отношении каждого по отдельности факта неопределенности, он не может выразить мнение о достоверности бухгалтерской отчетности в целом в связи с возможным наличием взаимосвязи между разными фактами неопределенности и их возможным суммарным влиянием на бухгалтерскую отчетность (п. 17 ФСАД 2/2010).

В случае, когда аудиторотказывается от выражения мнения, используются следующие формулировки (п. 35 ФСАД 2/2010):

"По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для отказа от выражения мнения, у нас отсутствовала возможность получить достаточные надлежащие аудиторские доказательства, обеспечивающие основание для выражения мнения, и, соответственно, мы не выражаем мнение о достоверности бухгалтерской отчетности [аудируемого лица]." (отказ от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские доказательства).

Дополнительная информация в аудиторском заключенииАудитор может включить в аудиторское заключение дополнительную информацию с тем, чтобы привлечь внимание пользователей бухгалтерской (финансовой) отчетности к (п. 1 ФСАД 3/2010):

а) отраженному в бухгалтерской (финансовой) отчетности обстоятельству, которое, по мнению аудитора, настолько важно, что является основополагающим для понимания бухгалтерской отчетности ее пользователями;

б) не отраженному в бухгалтерской отчетности обстоятельству, которое может способствовать пониманию пользователями бухгалтерской отчетности аудита, ответственности аудитора или содержания аудиторского заключения.

Если аудитор считает необходимым привлечь внимание пользователей бухгалтерской отчетности к отраженному в этой отчетности обстоятельству, которое, согласно суждению аудитора, настолько важно, что является основополагающим для понимания бухгалтерской отчетности ее пользователями, то он включает в аудиторское заключение часть, в которой приводится дополнительная информация, относящаяся к обстоятельству, отраженному в бухгалтерской отчетности, которое, по мнению аудитора, настолько важно, что является основополагающим для понимания бухгалтерской отчетности ее пользователями (далее - привлекающая внимание часть).

Привлекающая внимание часть включается в аудиторское заключение при условии, что аудитор получил достаточные надлежащие аудиторские доказательства того, что указанное обстоятельство существенно не искажено.

Привлекающая внимание часть должна указывать только на обстоятельства, отраженные в бухгалтерской отчетности. Такими обстоятельствами могут быть:

а) неопределенность в отношении не завершенных на отчетную дату судебных разбирательств, решения по которым могут быть приняты лишь в следующие отчетные периоды, или неопределенность, связанная с действиями надзорных органов;

б) досрочное применение (если это разрешено) новых правил отчетности, которое оказывает всеобъемлющее влияние на бухгалтерскую отчетность;

в) крупная катастрофа, которая оказала или продолжает оказывать существенное влияние на финансовое положение аудируемого лица.

Дополнительная информация в аудиторском заключении бухгалтерской отчетности за 2014 год АО "Красный октябрь" (аудитор - ЗАО «АУДИТ-КОНСТАНТА»):

Не изменяя мнения о достоверности бухгалтерской (финансовой) отчетности, мы обращаем внимание на информацию, изложенную в разделе «Информация о связанных сторонах» приложений к бухгалтерскому балансу и отчету о финансовых результатах.

ОАО «Красный Октябрь» имеет существенный объем операций со связанными сторонами по реализации продукции и сырья, а также получению и предоставлению необеспеченных займов.

Аудиторское заключение – это документ, который предназначен пользователям финансовой отчетности организаций, прошедших аудит. Документ содержит мнение аудиторской организации или индивидуального аудитора, которое выражено в установленной официальной форме, о достоверности отчетности аудируемой организации.

Порядок составления и содержание заключения утверждены федеральным законом N 307 от 30.12.2008 года. Аудиторское заключение содержит следующие разделы:Требования к содержанию, форме, порядку подписания и представления аудиторского заключения регулируются федеральными стандартами данного вида деятельности. Аудиторское заключение выдается аудиторской организацией или индивидуальным аудитором только аудируемой организации или лицу, которое заключило договор оказания аудиторских услуг.

![]() Скачать образец аудиторского заключения

Скачать образец аудиторского заключения

Авторские права (Copyright) © 2016, МастерБланков.ру.

Сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

Мы провели аудит прилагаемой бухгалтерской отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки.

Ответственность аудируемого лица

за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля. [Если в соответствии с условиями аудиторского задания аудитор должен выразить мнение об эффективности системы внутреннего контроля в связи с аудитом бухгалтерской отчетности, то последнее предложение формулируется следующим образом: "В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление достоверной бухгалтерской отчетности, с целью выбора соответствующих условиям задания аудиторских процедур".]

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита доказательства представляют достаточные основания для выражения мнения с оговоркой о достоверности бухгалтерской отчетности.

Основание для выражения мнения с оговоркой

По статье "Основные средства" бухгалтерского баланса по состоянию на 31 декабря 20X1 года не отражена стоимость производственного оборудования в размере XXX тыс. рублей, а по статье "Налог на добавленную стоимость по приобретенным ценностям" этого же бухгалтерского баланса - сумма налога на добавленную стоимость, приходящаяся на стоимость указанного оборудования, в размере XXX тыс. рублей. Соответственно, по статье "Поставщики и подрядчики" бухгалтерского баланса по состоянию на 31 декабря 20X1 года не отражена кредиторская задолженность перед поставщиком в размере XXX тыс. рублей.

Мнение с оговоркой

По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" по состоянию на 31 декабря 20X1 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 20X1 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Руководитель, аудиторская [подпись] Фамилия,

организация "AAA" инициалы

Дата аудиторского заключения

Сведения об основном хозяйственном обществе (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

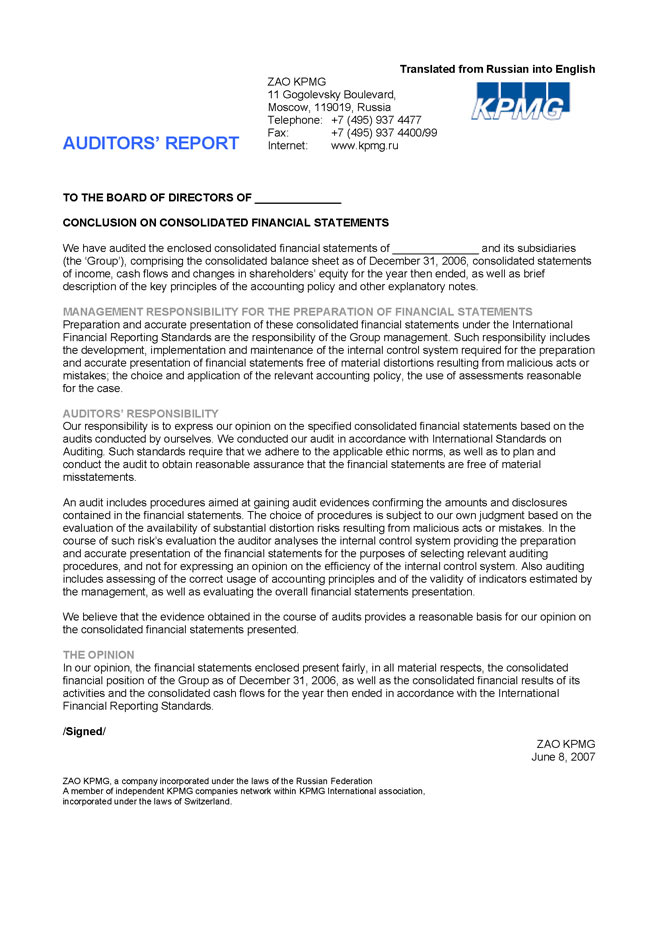

Мы провели аудит прилагаемой консолидированной финансовой отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки.

Ответственность аудируемого лица за консолидированную

Руководство аудируемого лица несет ответственность за составление и достоверность указанной консолидированной финансовой отчетности в соответствии с установленными правилами составления консолидированной финансовой отчетности и за систему внутреннего контроля, необходимую для составления консолидированной финансовой отчетности, не содержащей существенных искажений, допущенных вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности консолидированной финансовой отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что консолидированная финансовая отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в консолидированной финансовой отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность консолидированной финансовой отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля.

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления консолидированной финансовой отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения отрицательного мнения о достоверности консолидированной финансовой отчетности.

Основание для выражения отрицательного мнения

Как указано в пункте X пояснительной записки, в консолидированную финансовую отчетность не были включены показатели дочернего общества "ZZZ", приобретенного в 20X1 году. В соответствии с требованиями правил отчетности в части подготовки консолидированной финансовой отчетности показатели дочернего общества подлежат включению в консолидированную финансовую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций (доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом). Если бы показатели бухгалтерской отчетности дочернего общества "ZZZ" были включены в консолидированную финансовую отчетность, то это привело бы к существенным изменениям многих показателей консолидированной финансовой отчетности. Количественная оценка влияния искажения, допущенного при составлении консолидированной финансовой отчетности, не осуществлялась.

По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного мнения, консолидированная финансовая отчетность не отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" и ее дочерних хозяйственных обществ по состоянию на 31 декабря 20X1 года, результаты их финансово-хозяйственной деятельности и движение денежных средств за 20X1 год в соответствии с установленными правилами составления консолидированной финансовой отчетности.

Руководитель, аудиторская [подпись] Фамилия,

организация "AAA" инициалы

Дата аудиторского заключения

Сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

Мы провели аудит прилагаемой бухгалтерской отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки.

Ответственность аудируемого лица

за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля. [Если в соответствии с условиями аудиторского задания аудитор должен выразить мнение об эффективности системы внутреннего контроля в связи с аудитом бухгалтерской отчетности, то последнее предложение формулируется следующим образом: "В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление достоверной бухгалтерской отчетности, с целью выбора соответствующих условиям задания аудиторских процедур".]

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита доказательства представляют достаточные основания для выражения мнения с оговоркой о достоверности бухгалтерской отчетности.

Основание для выражения мнения с оговоркой

По статье "Долгосрочные финансовые вложения" бухгалтерского баланса по состоянию на 31 декабря 20X1 года отражены вклады в уставные капиталы дочерних обществ в размере XXX тыс. рублей. Мы не имели возможности получить достаточные надлежащие аудиторские доказательства в отношении первоначальной стоимости указанных финансовых вложений, поскольку нам было отказано в доступе к соответствующей финансовой информации. Как следствие, у нас отсутствует возможность определить, необходимы ли какие-либо корректировки указанного показателя.

Мнение с оговоркой

По нашему мнению, за исключением возможного влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" по состоянию на 31 декабря 20X1 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 20X1 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Руководитель, аудиторская [подпись] Фамилия,

организация "AAA" инициалы

Дата аудиторского заключения

Сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

Мы были привлечены к проведению аудита прилагаемой бухгалтерской отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки.

Ответственность аудируемого лица

за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведения аудита в соответствии с федеральными стандартами аудиторской деятельности. Вследствие обстоятельств, указанных в части, содержащей основание для отказа от выражения мнения, у нас отсутствовала возможность получить достаточные надлежащие аудиторские доказательства, обеспечивающие основание для выражения мнения аудитора.

Основание для отказа от выражения мнения

Вклад организации "YYY" в совместную деятельность отражен по статье "Долгосрочные финансовые вложения" бухгалтерского баланса по состоянию на 31 декабря 20X1 года в сумме XXX, что составляет 90% от стоимости чистых активов по состоянию на 31 декабря 20X1 года. Нам было отказано в общении с руководством аудируемого лица. Как следствие, мы не имели возможности определить, необходимы ли какие-либо корректировки стоимости указанных финансовых вложений, а также связанных с ними потоков денежных средств, отраженных в отчете о движении денежных средств.

Отказ от выражения мнения

Вследствие существенности обстоятельств, указанных в части, содержащей основание для отказа от выражения мнения, у нас отсутствовала возможность получить достаточные надлежащие аудиторские доказательства, обеспечивающие основание для выражения мнения, и, соответственно, мы не выражаем мнение о достоверности бухгалтерской отчетности организации "YYY".

Руководитель, аудиторская [подпись] Фамилия,

организация "AAA" инициалы

Дата аудиторского заключения