Рейтинг: 4.4/5.0 (1915 проголосовавших)

Рейтинг: 4.4/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Заявление на сверкурасчетовс бюджетом эталон наполнения, бланк скачать. При сверке расчетов с бюджетом по форме 39 по нескольким налогам (в т. но имейте в виду, что понятия о справедливости у всех различные, то есть разорить фнс своим иском и отсудить у нее излишний миллион за моральный вред у вас не получится. За базу удобнее взять бланк, приведенный в уже не действующем регламенте сверки (приказ фнс рф от 11.

нужно отметить, что в установленных сроках не учитываются деньки на доставку актов сверки расчетов налогоплательщика по почте. Деятельность профсоюзной организации с учетом последеньких конфигураций штатского и трудового законодательства договоры, применяемые в строительной деятельности. Об этом и не только нам поведали московские юристы. означает, судебных тяжб в попытке возвратить свои средства и достигнуть справедливости вам все же не избежать.

Заявление на сверку расчетов сПри этом решение о приостановлении операций должно быть вынесено не ранее требования об уплате налога, сбора. Налогов, если вид налога в заявлении налогоплательщиком не указан.  Сказалась ли на вашем бизнесе непостоянность экономики рф в последнее время?

Сказалась ли на вашем бизнесе непостоянность экономики рф в последнее время?

естественно, если есть возможность продержать под контролем работу инспектора, нужно держать под контролем, советует александра забелина. Заявление на стандартный налоговый вычет. Если в заявлении не будет указан метод получения акта сверки (к примеру, лично в руки бухгалтеру), акт будет выслан в адресок организации по почте. сейчас в ифнс выяснила, что справку о состоянии расчетов по форме 39-1.

Запрос на акт сверки с налоговой образец - оформление расчетовНалоговая служба выпустила объяснения по вопросу наполнения раздела 2 декларации по налогу на имущество для компаний, у которых есть объекты, облагаемые по нулевой ставке. Правительство планирует за счет увеличения налоговой. У меня налоговые в москве только по форме принимают,и сходу с реестром платежей некие, чтоб сходу ответ придумывать, а некие только дату назначают для личного общения с вами и вашим реестром. В какой форме необходимо подать заявление на сверку расчетов по прибыли для того, чтоб позже сделать возврат налога из бюджета. При личном посещении инспекции на втором экземпляре документа необходимо будет поставить свою подпись и дату получения. 2-ой раздел более развернутый, он похож на ранее действующую полную форму акта сверки. В случае необходимости проведения сверкирасчетовс бюджетом в налоговую инспекцию необходимо написать заявление.

Для уточнения положения по налогообложения, любая компания вправе подать заявление на сверку по налогам по месту регистрации. Это помогает держать под контролем соответствие нормативным актам и положениям, отсутствие задолженностей перед бюджетом. Для составления заявления на сверку по налогам используется бланк ФНС о проведении акта совместной проверки расчетов по налогам и сборам с учетом штрафов и пеней. Акт составляется краткий или полный, в зависимости от необходимости. В случае обнаружения расхождений в сверке расчетов назначается более глубокая проверка согласно регламенту, утвержденному ФНС РФ. Заявление подписывается заявителем с указанием желаемого времени проведения указанной сверки расчетов. Вы можете скачать образец заявления на сверку по налогам на нашем сайте ниже этого текста.

Заявление на сверку по налогам

Скачать образец "Заявление на сверку по налогам"

Скачать образец "Заявление на сверку по налогам"

Сверка платежей - это процедура, известная практически каждому бухгалтеру, который занимается расчетом и уплатой налогов в своей организации. Налоговый кодекс не описывает ход сверки, не раскрывает этот термин, поэтому важно поговорить о “секретах“ сверки. Ведь результат сличения имеющихся в инспекции данных об уплаченных налогах с аналогичной информацией самой организации одинаково важен для обеих сторон.

Налоговое законодательство о сверке расчетов

Согласно п. 11 ст. 32 Налогового кодекса РФ (в редакции Федерального закона от 27.07.06 N 137-ФЗ, далее - Закон N 137-ФЗ, Кодекс, НК РФ) налоговые органы начиная с 1 января 2007 г. обязаны осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента (далее - налогоплательщик, организация, учреждение) совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов. Срок проведения сверки и ее частота, периодичность и продолжительность мероприятия Кодексом не установлены. Инициировать сверку может налогоплательщик, но в ряде случаев - это обязанность налогового органа. Причем организация не обязана объяснять причины, по которым она хочет сверить расчеты. По результатам сверки составляется акт, который подписывается обеими сторонами.

Порядок проведения сверки изложен в Регламенте организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденном приказом ФНС России от 09.09.05 N САЭ-3-01/444@ (далее - Регламент).

Проведение сверки предусмотрено п. 7 ст. 45 НК РФ “Исполнение обязанности по уплате налога или сбора“. В этом пункте записано право налогового органа или налогоплательщика предложить проведение совместной сверки в ситуации, когда налогоплательщик уплатил налоги, но обнаружил ошибку в оформлении платежного поручения, и деньги не поступили на соответствующий счет.

Аналогичный порядок проведения сверки предусмотрен п. 3 ст. 78 НК РФ “ Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа“. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом Федеральной налоговой службы от 20 августа 2007 г. N ММ-3-25/494@. Налогоплательщику стоит ознакомиться с формой акта, она есть во всех правовых системах.

Необходимо отличать обязанность налоговиков по проведению сверки от их функции, предусмотренной п. 10 ст. 32 НК РФ. Речь идет о выдаче справки по запросу налогоплательщика о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа. Установлен срок для выдачи справки - в течение пяти дней со дня поступления соответствующего запроса. Проведение сверки в данном случае необязательно, да и практически нереально в такой жесткий срок. В справке просто фиксируется информация о задолженности или переплате на определенную дату.

Когда сверку “затевает“ налоговая

Согласно п. 3 Регламента налоговая инспекция становится инициатором проведения сверки в следующих случаях:

- ежеквартально, если организация относится к крупнейшим налогоплательщикам;

- при процедуре снятия налогоплательщика с учета при переходе из одной инспекции в другую;

- если организация ликвидируется или реорганизуется;

- в иных случаях, предусмотренных законодательством о налогах и сборах.

Важно, что периодичность проведения сверки расчетов установлена только для крупнейших налогоплательщиков. Обязанность осуществлять сверку расчетов “обычных налогоплательщиков“ (на первое число года, например) Регламентом не установлена.

Как правило, сверка проводится, если налоговая инспекция обнаружит переплату по налогу. В соответствии с п. 3 ст. 78 НК РФ в случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

По предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов.

Поводов для сверки у организации может быть много. Прежде всего, это желание знать, все ли в порядке с платежами, зачислены ли суммы по правильным кодам, поступила ли информация в налоговый орган. Организация проводит сверку при смене главного бухгалтера, для получения справки об отсутствии задолженности. Этот документ необходим для получения некоторых видов лицензии. Чтобы получить справку об отсутствии задолженности (а не справку о состоянии расчетов с бюджетом) необходимо провести сверку.

В соответствии со ст. 13 Федерального закона от 21.11.96 N 129-ФЗ “О бухгалтерском учете“ все организации, в том числе и финансируемые из бюджета, обязаны составлять бухгалтерскую отчетность, формируемую на основе данных синтетического и аналитического учета. До составления годовой бюджетной отчетности бюджетные учреждения обязаны провести сверку оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета. Показатели годовой бюджетной отчетности должны быть подтверждены данными инвентаризации, проведенной бюджетниками в установленном порядке.

П. 7 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.06 N 25н, определено, что инвентаризация имущества, финансовых активов и обязательств проводится учреждением в соответствии с нормативными правовыми актами Минфина России. В настоящее время порядок проведения инвентаризации бюджетных организаций установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 N 49.

Если сверить нужно старые платежи, обратите внимание на важный момент. Раньше сверку можно было проводить только за три календарных года деятельности налогоплательщика, непосредственно предшествующих дате проведения сверки. Следует отметить, что Законом N 137-ФЗ внесены изменения в ст. 87 “Налоговые проверки“. Ранее камеральными и выездными проверками могли быть охвачены только три календарных года деятельности налогоплательщика. После внесения изменений ограничение в три года осталось только для выездных проверок, а камеральная проверка может охватывать любые периоды деятельности налогоплательщика. При подаче организацией уточненной декларации за период, превышающий трехгодичный срок, налоговой инспекции придется проводить камеральную проверку такой декларации, а значит, и сверку расчетов за более длительный, чем три года, период.

Как организовать сверку

Для проведения сверки организация должна подать в налоговый орган заявление. С формой заявления можно ознакомиться в налоговой инспекции. В заявлении нужно указать ИНН, КПП, период сверки, способ получения документов: лично или по почте (если способ не указан, то документы будут направлены из налоговой инспекции по почте заказным письмом), перечислить виды налогов с указанием КБК, по которым нужно провести сверку.

Заявление можно представить лично или отправить по почте заказным письмом с уведомлением. В случае личного представления инспектор отдела работы с налогоплательщиками на втором экземпляре по просьбе налогоплательщика проставляет отметку о принятии и дату получения. Сверку можно проводить по одному или нескольким налогам, по разным сверяемым периодам - только не забудьте указать в заявлении конкретно налог и период, по которому вы хотите провести сверку.

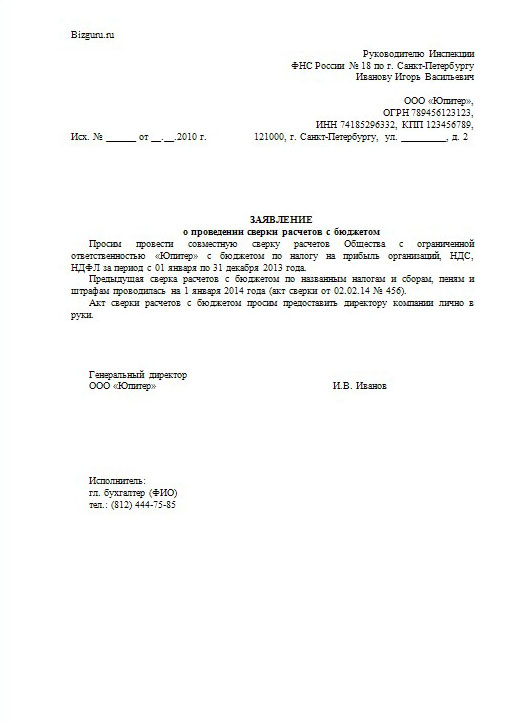

Примерная форма заявления может выглядеть так:

В ИФНС России N 7 по г. Москве

ГУ “Перспектива“ (ИНН/КПП)

Прошу провести сверку расчетов с бюджетом ГУ “Перспектива“ по следующим налогам:

- налог на прибыль (указать КБК) - за 2006-2007 гг.

- НДС (указать КБК) - за 2007 г.

Руководитель ГУ “Перспектива“ Смирнов В.В.

25 января 2008 г.

Что посоветовать налогоплательщику, чтобы сверка прошла быстрее и была эффективной? Прежде всего, подготовиться самому к проведению сверки. Для сокращения сроков проведения сверки можно порекомендовать бухгалтеру сдать вместе с заявлением реестр своих начислений и платежей отдельно по каждому налогу по всему сверяемому периоду с разбивкой по годам.

В некоторых инспекциях при подаче заявления на сверку налогоплательщику выдают для заполнения разработанную инспекцией форму реестра. Для каждого налога сформируйте отдельную таблицу на весь период сверки. Обязательно укажите номер, дату платежного поручения и перечисленную сумму налога. Суммы указывайте не нарастающим итогом, а так, как вы платили. Реестр следует заверить подписью руководителя или главного бухгалтера и печатью организации. Рекомендуется составить реестр в двух экземплярах: один отдать в налоговую инспекцию, другой оставить у себя.

Форма реестра может быть, например, такой:

Порой целесообразно подготовить копии со своих экземпляров отчетности по тем налогам и за тот период, по которым проводится сверка с отметкой налоговой инспекции о приеме. Если отчетность представлялась по почте, то стоит сделать копии описей вложения и квитанции почты. Могут также понадобиться копии платежных поручений и выписок банка. Кроме того, если организации выдавали решения по камеральным и выездным проверкам, то необходимо еще раз убедиться, что все доначисленные суммы оплачены. Подберите все письма о “переброске“ платежей, ранее направленные в адрес инспекции. Может ли налогоплательщик обращаться за сверкой каждый квартал? Пожалуйста, подайте заявление о проведении сверки за конкретный квартал и укажите конкретно налоги.

Порядок проведения сверки

В настоящее время действует система электронного документооборота между Управлениями Федерального казначейства по субъектам РФ (далее - УФК РФ) и Управлениями Федеральной налоговой службы по субъектам РФ (УФНС РФ): сведения об уплаченных суммах налогов в электронном виде поступают из отделений Федерального казначейства в инспекции. При поступлении из УФК в инспекцию файла с электронными платежными документами (далее - ЭПД) сотрудники отдела ввода проверяют полноту и правильность заполнения всех реквизитов ЭПД, соответствие реквизитов плательщика, указанных в платежных документах, данным базы налоговых органов по учету плательщиков и осуществляют ввод информации в карточки лицевого счета соответствующего налогоплательщика.

Регламентом установлены ограниченные сроки проведения сверки. В соответствии с Регламентом после получения заявления инспектор отдела работы с налогоплательщиками в течение пяти рабочих дней формирует краткий акт сверки в двух экземплярах по ф. N 23-а (краткая).

По состоянию на дату сверки Акт сверки (ф. N 23-а (краткая)) формируется программными средствами по данным информационных ресурсов налогового органа. В акте отражается сальдо расчетов по каждому налогу, пени, налоговым санкциям и процентам за пользование бюджетными средствами по состоянию на дату сверки. Кроме того отражаются денежные средства, списанные с лицевого счета, но не зачисленные на счета по учету доходов бюджетов, в справочных строках фиксируется остаток не возмещенных (в том числе в порядке зачета) сумм налога на добавленную стоимость, исчисленного по ставке 0%, подтвержденного налоговым органом или признанного судом, а также отражается информация об имеющихся у налогоплательщика невыясненных платежах.

Налогоплательщик сверяет данные акта с данными своего бухгалтерского учета - сальдо и обороты по соответствующим аналитическим счетам счета 303000 000 “Расчеты по платежам в бюджеты“. Если сведения, отраженные в акте, совпадают с данными организации, то налогоплательщик ставит отметку о согласовании, что говорит об отсутствии разногласий. Представитель организации и должностное лицо отдела работы с налогоплательщиками подписывают составленный акт и проставляют дату. Один экземпляр акта передается налогоплательщику, второй остается в инспекции. Сверка считается законченной.

Согласно п.п. 3.1.2 и 3.1.3 Регламента срок проведения сверки, формирование и оформление акта сверки расчетов при отсутствии расхождений не должен превышать 10 рабочих дней. В случае, если налогоплательщик, несмотря на указанный в его заявлении способ “получить лично“, не обратится в инспекцию для получения краткого акта сверки в течение 10 рабочих дней с даты получения заявления налоговым органом, должностное лицо отдела работы с налогоплательщиками на 11-й рабочий день обязано передать оба экземпляра акта сверки расчетов и Уведомление (по форме, указанной в приложении N 4 к Регламенту) в отдел общего обеспечения для отправки налогоплательщику заказным почтовым отправлением с уведомлением.

При выявлении расхождений данных налогового органа и налогоплательщика срок проведения сверки расчетов, формирования и оформления акта сверки расчетов налогоплательщика не должен превышать 15 рабочих дней.

В установленных сроках не учитываются дни на доставку актов сверки расчетов налогоплательщика по почте. Срок проведения сверки расчетов с крупнейшими налогоплательщиками при необходимости может быть увеличен.

При выявлении разногласий налогоплательщик возвращает акт в налоговую инспекцию с отметкой “Согласовано с разногласиями“. Налогоплательщику следует представить свои разногласия в письменном виде.

Далее сверка производится более детально. Налоговый инспектор сверяет данные информационных ресурсов налогового органа с показателями первичных документов налогоплательщика. Бухгалтер представляет налоговому инспектору документы аналитического учета по тем аналитическим счетам счета 30300 000 “Расчеты по платежам в бюджеты“, по которым выявлены расхождения. Рассматриваются платежные документы с отметкой казначейства (банка), налоговые декларации, решения суда и другие документы. Инспекция в течение семи дней формирует полный акт сверки по форме N 23 (полная) для выявления и фиксирования причин расхождения.

Форма N 23 (полная) содержит информацию о сальдо на начало и конец периода сверки, суммы налога, пеней и штрафов, начисленных к уплате (к уменьшению) за сверяемый период, суммы налоговых платежей, уплаченных или возвращенных из бюджета по данным инспекции и по данным плательщика. Выявленные расхождения отражаются в отдельной строке. В акте приводятся причины расхождения и предложения налогового органа по их устранению. Акт сверки подписывает сотрудник налоговой инспекции и представитель организации.

Если выявлены расхождения

Бывает, что к началу сверки не все платежи разнесены в карточку лицевого счета или не по всем налоговым декларациям, представленным налогоплательщиком, проведены начисления в карточку, и именно это может служить причиной расхождений. Почему так происходит?

Возможны случаи задержки поступления сведений из Федерального казначейства по техническим причинам. Кроме того, если бухгалтером допущена ошибка при заполнении платежных документов, то ОФК не может зачислить сумму налога в бюджет, и такие платежи попадают в разряд “невыясненных“. Пока такие платежи не будут зачислены на соответствующий КБК, обязанность налогоплательщика по уплате налога не будет считаться исполненной и в карточке лицевого счета автоматически будет числиться недоимка.

Если в ходе сверки выявлено, что ошибки допущены налоговой инспекцией, то в тот же день инспектор готовит служебные записки в отделы, допустившие ошибки. Срок для исправления - не более 5 рабочих дней. После получения из отделов служебных записок об исправлении ошибок в течение 3 рабочих дней со дня получения последней служебной записки формируется акт сверки (ф. N 23-а (краткая) ) на текущую дату в двух экземплярах с учетом изменений, внесенных в лицевые счета налогоплательщика. Первый экземпляр акта сверки расчетов (ф. N 23-а (краткая)) с подписями налогоплательщика, должностного лица отдела работы с налогоплательщиками передается налогоплательщику (его представителю).

Если акт сверки расчетов (ф. N 23-а (краткая)) вручается лично, то на втором экземпляре ставится дата получения и подпись налогоплательщика (его представителя).

В случае, если выявлена ошибка налогоплательщика, налоговый орган готовит Уведомление (по форме, указанной в Приложении N 2 к Регламенту), подписанное руководителем налогового органа, и направляет его налогоплательщику по почте. В Уведомлении сообщается, что при проведении сверки расчетов выявлена ошибка, допущенная налогоплательщиком. Налогоплательщик должен выяснить причину расхождения своих данных с данными налоговой инспекции. Одной из причин может быть ошибка, допущенная при заполнении налоговой декларации. В таком случае следует представить уточненную декларацию.

В случае, если в результате сверки выявленные расхождения носят неустранимый характер, вопрос решается в судебном порядке.

Налоговая инспекция, как правило, стремится к завершению сверки и подписанию акта, так как Регламентом установлены очень жесткие сроки проведения сверки и практически очень трудно их выдержать.

Акт сверки - по-новому

Напомним, что новая форма акта совместной сверки расчетов, утвержденная приказом ФНС России от 20.08.07 N ММ-3-25/494@, действует с 7 октября 2007 г. Данный приказ утвержден в целях реализации п. 3 ст. 78 НК РФ “Зачет или возврат излишне уплаченных сумм налога, сбора, пеней, штрафа“, то есть применяется при обнаружении фактов, свидетельствующих об излишней уплате налогоплательщиком сумм налога, сбора, пеней, штрафов Новая форма акта незначительно отличается от действовавшей ранее.

Новая форма Акта совместной сверки расчетов состоит из титульного листа и двух разделов. Разделы 1 и 2 заполняются отдельно по каждому виду налога и КБК.

Раздел 1 по своей форме аналогичен краткому акту сверки. В нем формируются показатели расчетов на конец проверяемого периода. Этот раздел заполняется налоговой инспекцией и представляется налогоплательщику для сверки. В случае несогласия налогоплательщика с данными инспекции налогоплательщиком проставляется сумма по своим данным.

Раздел 2 формируется в случае, если налогоплательщик не согласен с данными налоговой инспекции. В Разделе 2 предусмотрены отдельные графы для отражения показателей по данным инспекции и по данным налогоплательщика. В конце раздела приводятся выявленные разногласия, причины и предложения сторон по устранению разногласий.

При рассмотрении дел в арбитражных судах акт сверки расчетов, подписанный обеими сторонами, признается полноценным доказательством отсутствия или наличия задолженности у налогоплательщика.

советник государственной

гражданской службы РФ 2 класса

“Ваш бюджетный учет“, N 4, апрель 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Если компания по собственной инициативе планирует пройти сверку расчетов с бюджетом по отдельным налогам, пеням, штрафам и процентам, то надо написать заявление на сверку с налоговой.

Сверка расчетов с налоговой может потребоваться перед составлением годовой отчетности, при смене главбуха, при зачете или возврате налогов и т. д.

Запрос на сверку расчетов можно направить в инспекцию двумя способами – на бумаге и в электронной форме. Электронная форма есть в приложении 1 Методических рекомендаций (утв. приказом ФНС России от 13.06.2013 № ММВ-7-6/196@).

Бумажной формы заявления на сверку расчетов с налоговой нет. Компания вправе составить его в произвольном виде. За основу можно взять бланк из регламента сверки (приложение 1, утв. приказом ФНС России от 11.01.2007 № САЭ-3-25/2@). Документ сейчас не действует, но форму можно использовать. Ее можно дополнить недостающими реквизитами, например, кодами ОКТМО.

В заявлении надо перечислить налоги (пени, проценты и штрафы) по которым необходимо произвести сверку и написать их КБК и код ОКТМО (ОКАТО). Данные можно взять из платежек на перечисление налогов (пеней, процентов и штрафов).

Также надо написать период, за какой необходима сверка, и на какую дату (например, на конец квартала). Иначе инспекторы проведут сверку на текущую дату. Дополнительно можно привести суммы начисленных и уплаченных налогов (пеней и штрафов), оформив их приложением к заявлению, но это необязательно.

Компании, которые отчитываются через Интернет или используют личный кабинет налогоплательщика на сайте ФНС, могут заказать и провести сверку своих расчетов с бюджетом в режиме онлайн. Если будут расхождения в данных, тогда в заявлении надо объяснить их причины, привести свои данные и предложения по устранению расхождений.

Если компания хочет, чтобы акт сверки главбух получил лично в руки, то надо сказать об этом в заявлении. Иначе документы направят компании по почте.

Образец заявления о проведении сверки расчетов с налоговой Сроки подачи запроса о проведении сверки расчетов с налоговойКонкретных сроков нет. Решение принимает сама компания. Но на подготовку акта сверки у инспекторов есть 10 календарных дней, а когда есть расхождения в данных, то срок могут продлить до 15 рабочих дней (п. 3.1.2 Регламента, утв. приказом ФНС России от 09.09.2005 № САЭ-3-01/444@). Поэтому если акт необходим к определенной дате, например, до составления отчетности, заявление на сверку стоит подать заранее.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыСверку с налоговой инспекцией лучше производить один раз в год. Это поможет избежать некоторых проблем, например, приостановление операций по расчетному счету без акцептного снятия денежных средств по недоплатам или пеням. Кроме того, сверка необходима для получения справки об отсутствии задолженности при участии организации в тендере, получении какой-либо лицензии, получении кредитов или субсидий и пр.

В результате внесения поправки Федеральным законом от 27 июля 2010 г. № 229-ФЗ права налогоплательщиков дополнились правом на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам (подп. 5.1 ст. 21 НК РФ).

Правда, такая сверка проводилась и ранее. И если до сих пор право на нее не было закреплено в соответствующей статье кодекса, то фактически другими нормами сверка все же предполагалась. Например, для выверки уплаченных сумм (п. 7 ст. 45 НК РФ), при проведении зачета или возврата суммы переплаты (п. 3, 8 ст. 78 НК РФ) и пр.

Основные нормы, которыми руководствуются налоговые органы при проведении совместных сверок, это пункт 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв. приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444). В обязательном порядке сверка расчетов проводится в следующих случаях:

Разумеется, налоговики не смогут отказать в сверке, если она инициирована по желанию налогоплательщика.

По результатам сверки должностное лицо отдела работы с налогоплательщиками сформирует акт сверки расчетов налогоплательщика либо справку о состоянии расчетов по налогам, сборам, взносам.

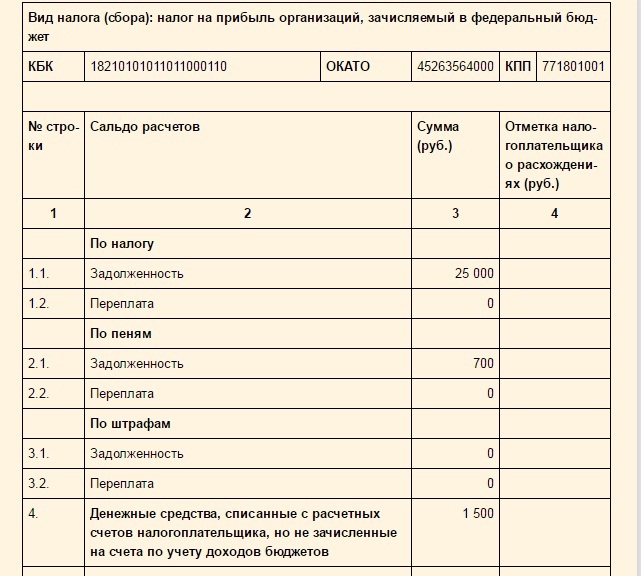

Прочитаем актФорма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 (код налогового документа КНД 1160070). Поможем разобраться в этом документе.

Акт состоит из двух разделов и имеет титульный лист. Первый раздел аналогичен ранее действующей краткой форме акта сверки. В нем отражаются итоговые данные по налогу, пеням, штрафам и процентам за пользование бюджетными средствами на дату сверки. Если плательщик не согласен с данными налогового органа, он должен указать в этом разделе, по какой позиции у него возникли разногласия. Для этого в графе «Отметка налогоплательщика о расхождениях» надо указать «свою» сумму.

Второй раздел более развернутый, он похож на ранее действующую полную форму акта сверки. Информация во втором разделе детализирована по показателям. Она отражается в таком виде:

Расчеты за период включают в себя начисленные/уменьшенные суммы налогов (сборов, пеней, санкций и процентов), уплаченные/возвращенные средства, списанные задолженности, а также принятые/переданные суммы реорганизованного юридического лица.

Во втором разделе выделены графы, в которых раздельно отражаются данные налогоплательщика (сверяемого лица) и данные налогового органа. Кроме того, предусмотрена графа для сведений о расхождениях и для указания результатов совместной сверки.

В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению их. Предложения может дать как налоговый орган, так и налогоплательщик. Если разногласия не устранены, необходимо указать причину.

Оба раздела формируются отдельно по каждому виду налога и КБК. К примеру, если сверка будет проводиться только по одному налогу на прибыль организаций, то фактически разделов 1 и 2 будет по две штуки, так как данный налог зачисляется в два уровня бюджета – федеральный (КБК 18210101011020000110) и региональный (КБК 18210101012010000110).

Алгоритм сверки «на бумаге»

Алгоритм сверки «на бумаге»

Запрос или заявление на проведение сверки поступает от компании или физического лица в отдел работы с налогоплательщиками. Срок проведения сверки (включая формирование и оформление акта) при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Акт с выявленными расхождениями должен быть составлен не позднее 15 рабочих дней. Дни доставки по почте не учитываются. Срок проведения сверки с крупнейшими налогоплательщиками можно продлить.

Если сверка осуществляется по инициативе плательщика, то сроки сокращаются. Первый раздел акта подготавливается в течение пяти рабочих дней со дня получения заявления налоговым органом.

Обратите внимание: в соответствии с Регламентом работы с налогоплательщиками для непосредственной передачи акта заявителю предусматривается три рабочих дня. Налоговый кодекс не содержал каких-либо сроков подготовки или передачи акта плательщику. Однако с 2011 года с введением обязанности формирования акта в электронном виде установлено, что акт должен передаваться плательщику в течение следующего дня после дня его составления.

Первоначально формируется первый раздел акта – его краткая часть. Если налогоплательщик полностью согласен с данными, предоставленными ему налоговым органом, то акт подписывается обеими сторонами, и сверка считается законченной. При личном посещении инспекции на втором экземпляре документа нужно будет поставить свою подпись и дату получения. Если вы не придете за актом, он будет направлен вам по почте.

А вот если расхождения выявлены, то окончание сверки может затянуться. Налоговики начнут выверку своего информационного ресурса, содержащего данные по налогоплательщику, и попытаются найти собственные ошибки. Для этого формируется второй раздел акта сверки – полная форма акта. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Неучтенная разница складывается из двух платежных поручений фирмы. Поэтому инспектор, удостоверившись в правильности заполнения первичных документов об уплате, должен будет принять меры для устранения ошибок.

В идеале выявленную ошибку надо сразу исправить, но работа в налоговых органах структуризирована по функциональным обязанностям отделов. Поэтому проверить и исправить ошибку должен соответствующий отдел инспекции. Как рекомендовано в письме ФНС России от 8 мая 2007 г. № СК-6-25/375, при поступлении в отдел работы с налогоплательщиками от налогоплательщика акта сверки с отметкой «согласовано с разногласиями» должностное лицо этого отдела не позднее следующего рабочего дня направляет служебные записки в те отделы инспекции, к компетенции которых относятся вопросы ввода и обработки данных, урегулирования задолженности и обеспечения процедур банкротства, учета налоговых поступлений, начислений по камеральным или выездным проверкам. В служебной записке указывается вид налога и КБК, по которым налогоплательщиком заявлены разногласия.

Если расхождение явное (в лицевом счете налогоплательщика не отражен какой-либо платеж, сумма по какой-либо декларации разнесена в другом размере и пр.), то служебную записку направят в соответствующий отдел. Если же установить причину расхождения невозможно, запросы направляются во все перечисленные выше отделы инспекции. В этих подразделениях инспекции в срок не более пяти рабочих дней проверяют данные, и по результатам проверки подготавливают служебные записки об отсутствии либо устранении ошибок и возвращают их в отдел работы с налогоплательщиками.

После этого отдел работы с налогоплательщиками формирует обновленный раздел 1 акта сверки с учетом исправленных ошибок. Как правило, акт передается налогоплательщику в двух экземплярах. Второй надо будет вернуть в инспекцию со своей подписью. Налоговики рекомендуют сделать это в течение пяти рабочих дней.

Итак, результаты сверки должны быть задокументированы. Этой цели и служит акт совместной сверки расчетов налогоплательщика.

Сверка с электронной скоростьюКак отмечено ранее, совместную сверку проводили всегда, а вот такую обязанность для налоговых органов в нормативно-правовом акте закрепили только что. Она введена Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Теперь если сверка осуществляется по заявлению плательщика, то результаты совместной сверки, оформленные актом, вручаются (направляются по почте заказным письмом) или передаются в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Для проведения совместной сверки в электронном виде налоговая служба разработала соответствующий порядок (приказ ФНС России от 29 декабря 2010 г. № ММВ-7-8/781). Разумеется, электронную сверку могут проводить только те организации и физические лица, которые «подключены» к специализированным операторам связи, наделенным полномочиями посредников между налоговиками и налогоплательщиками.

Предполагается, что участники информационного обмена в процессе электронного документооборота по телекоммуникационным каналам связи обмениваются актом совместной сверки расчетов и извещением о получении электронного документа по форме и утвержденному формату. Все отправленные документы обязательно должны быть защищены электронной цифровой подписью.

Обратите внимание: извещение о получении документа является важным документом. Акт считается принятым налогоплательщиком, если в налоговый орган поступило извещение о его получении. При этом датой принятия акта совместной сверки в электронном виде будет дата, указанная в этом извещении.

Электронные документы аналогичны их бумажным вариантам, но их применение сокращает сроки документооборота и позволяет осуществлять взаимодействие между налоговиками и налогоплательщиками более оперативно.

А. Тульская, налоговый консультант

Как обстоят дела с расчетами с бюджетом важно иметь в виду каждой организации – от крохотных ЧП, до огромных холдингов. Дабы не было никаких неожиданных неприятных сюрпризов, сверки с ИФНС лучше проводить заранее и регулярно.

Любой акт о сверке взаиморасчетов с Инспекцией федеральной налоговой службы РФ начинается с письма обращения. Особой признанной формы он не имеет. Однако, обязательно следует указывать в таком письме период, за который производится анализ взаиморасчетов (период законодательно не ограничен, хотя, как правило, на практике не превышает 3 года). Лицо, подписывающее письмо, должно иметь документ, подтверждающий его полномочия представлять организацию.

Пример подобного сопроводительного письма посмотреть онлайн можно здесь:

Так же, письмо лучше сдать с нарочным. Штамп и дата принятия на нем послужит вам службу, так как вы будете уверенны в дате, когда сверка начнется.

Акт сверки взаиморасчетов, как заполнить правильно?В течении пяти рабочих дней, инспектор предоставит вам лично акт, с заполненным І разделом.

Графы с данными, на которые следует обращать внимание, будут иметь приблизительно такой

Когда расхождений нет, все заполнение сводится к подписанию документа. Но, увы, такое редкость на практике.

Акт сверки взаимных расчетов — образец и бланкЕсли расхождения имеют место, в соответствующих графах следует внести свои данные.

Образец заполнения бланка можно бесплатно скачать здесь:

Письмо о возврате денежных средств по акту сверки взаиморасчетовВ случае переплаты, в произвольной форме пишется письмо. Обязательным условием является указание реквизитов, куда перечислять деньги, а также наличие приложенного акта сличения взаиморасчетов двух контрагентов.

В тему: Как продать квартиру без посредников: пошаговая инструкция

Письмо составить должен руководитель или уполномоченный представлять интересы компании.

Акт сверки с разногласиямиСамое важное – выявить расхождения. Причин их возникновения – целое множество. Среди них могут быть ошибки бухгалтерии, расхождение периодов отражения и т.д.

После подачи первого раздела, налоговики пришлют второй, в случае если имеют место расхождения. Заполняя второй раздел, информация подается более детальная, что позволит разобраться с причиной возникновения разногласия конечного сальдо.

Важный момент – никогда не подписывать документ, в случае несогласия по вопросу взаиморасчетов с налоговой, иначе даже в суде будет сложно доказать собственную правоту. Подпись является доказательством вашего согласия со всеми данными.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Когда все суммы совпадут, а все ошибки будут исправлены, инспектор пришлет вам повторный экземпляр акта с соответствующими цифрами в первом разделе.

Акт сверки с налоговой инспекциейВ случае невыполнения налоговой своих обязательств в установленные сроки, можно писать жалобу на имя руководителя инспекции, приложив к ней заявление на получение взаиморасчетов с налоговой (копия такого же заявления остается у вас). Естественно, предварительно лучше поговорить с инспектором и узнать причину, так как задержки могут быть по каким-либо техническим причинам.

Как часто необходимо проводить анализ взаиморасчетов?

Эффективно сверяться раз в год. Если имел место случай перехода из одной налоговой, в другую, тоже целесообразно сверится, даже если в этом году подобную операцию уже осуществляли.

Акт сверки расчетов по налогам, сборам, пеням и штрафамОбязательные проверки налоговая ежеквартально проводит с самыми большими налогоплательщиками. Так же в обязательном порядке нужно сверяться при снятии с учета и переходе в другую инспекцию, либо при ликвидации предприятия ООО.

В тему: Агентский договор на оказание посреднических услуг по поиску клиентов, скачать

Если компания изъявила желание сверится, налоговая служба не вправе отказать, но ежемесячные сверки не нужная трата времени. Оптимальный период – один год, как мы уже говорили.

Результатом такой работы становится акт сверки взаиморасчетов налогоплательщика, а так же это может быть справка о состоянии расчетов по налогам, сборам и взносам.

Между организациямиСверка между контрагентами нужна для удобства работы бухгалтеров. Это скорее негласный должностной долг бухгалтерии сверятся постоянно, чтобы не собирать задолженности, о которых по тем или иным причинам, не известно в данный момент. Цель – выяснить совместные расхождения в задолженностях в пользу одной из сторон.

Заполняя бланк по установленному образцу, следует отобразить данные по колонкам — дебет и кредит, указать первичные документы (акты, оплаты и назначение платежа, накладные и т.д.), и убедится, что поставщик и покупатель товаров или услуг имеют одинаковые сальдо.

Официального бланка российским законодательством не предусмотрено. Наиболее часто используемый негласный шаблон можно скачать в екселе здесь:

Акт сверки с ФСС как запросить?С февраля 2015 существует новая форма бланка. Чтобы инициировать работу с фондом, достаточно подать запрос — заявление на русском языке в произвольном формате (не тратьте время на поиски образца). Согласно заявлению, фонд предоставит акт по форме 21-ФСС, титульный лист которого содержит общую информацию, а сами данные занимают последующие две страницы.

Если в данных порядок и расхождений нет – отлично. Просто следует подписывать акт. В ином случае, о расхождениях нужно указать. Если предприятие нашло долг по результатам проверки, погашение должно осуществиться как можно быстрее, ведь за каждый день просрочки будет начисляться пеня.

По любым вопросам обращайтесь к нашим юристам через данную форму!