Рейтинг: 4.2/5.0 (1911 проголосовавших)

Рейтинг: 4.2/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Сразу после регистрации любому предприятию и ИП необходимо организовать и вести учет хозяйственной деятельности и своевременно сдавать отчетность. Даже в том случае, если как таковая предпринимательская деятельность еще не началась нужна Нулевая отчетность.

Вопрос представления отчетности, когда нет предпринимательской деятельности, в когда вроде бы и отчитываться то и не за что, является не таким элементарным как может показаться на первый взгляд. В работе необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

Кроме того, в заблуждение людей вводит терминология применяемая бухгалтерами и сотрудниками налоговых органов, а именно те самые распространенные выражения – нулевой баланс и нулевой отчет .

Как сдается Бухгалтерский БАЛАНС. Как заполнить. Пример заполнения. Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

1. Нулевой баланс ИП. бухгалтерский баланс ИП,вообще вести речь о бухучете (с планом счетов, с двойной записью) у индивидуального предпринимателя – грубейшая ошибка, нет таких форм отчетов и такого способа учета у ИП.

Бухгалтерский учет можно различными методами приспособить к потребностям ИП, но это не означает, что ему нужно сдавать как бухгалтерские балансы в обычном режиме, так и нулевые балансы. которых у ИП в принципе возникнуть не может.

2. Отсутствие деятельности, с точки зрения составления именно нулевой отчетности и нулевых балансов,подразумевает не только отсутствие коммерческих операций купли-продажи товаров, работ либо услуг, но и полное отсутствие каких либо движений с активами организации в принципе. Это означает, что если было хоть одно списание денежных средств с расчетного счета, или был приобретен какой-либо хозинвентарь, или если у организации просто есть основные средства, то этого уже достаточно, для того чтобы составление бухгалтерского баланса и отчетности вышло из категории нулевого баланса и нулевой отчетности .

3. Бухгалтерский баланссам по себе в отрыве от прочих форм бухгалтерской отчетности не сдается,

поэтому нужно знать, что сдача нулевого бухгалтерского баланса сопровождается сдачей и иных отчетов. Т.е. бухгалтерский баланс представляет собой одну из форм бухгалтерской отчетности организации.

но широко применяется широко в обиходе бухгалтерами. Все несколько сложнее и нулевой баланс не есть бумага, в которой достаточно поставить в каждой подходящей графе нули.

Поскольку в бухгалтерском балансе отражены все активы и пассивы организации, то даже в так называемом нулевом балансе не может не быть каких-либо цифр, как минимум в нем будет отражен объявленный уставный капитал организации и возможно задолженность учредителей по взносам в уставный капитал.

Бухгалтера под термином «нулевой баланс» обычно понимают баланс, в котором отражены те же цифры что и были в предыдущем бухгалтерском балансе. То есть нулевой баланс. это обыкновенный бухгалтерский баланс, составляемый при отсутствии оборотов в отчетном периоде.

5. Иная картина по нулевой отчетности по налогам и сборам .Структура такой этой отчетности такова, что в большинстве налоговых декларации и деклараций по сборам действительно можно ограничиться прочерками или проставлением нулей. Но опять же, далеко не во всех формах.

Например - по налогу на прибыль или по любым другим налогам, отчетность по которым составляется нарастающим итогом, даже в нулевом отчете обязательно нужно указывать цифры сложившиеся за предыдущие отчетные периоды данного налогового периода.

Нужно разобраться, что следует понимать под нулевой декларацией и нулевой отчетностью и правильно заполнить такую отчетность в случае отсутствия деятельности в отчетном периоде.

Непредставление «нулевой» декларации влечет штраф в размере 1 000 рублейОтсутствие у налогоплательщика суммы налога, подлежащей уплате, не освобождает его от ответственности за непредставление соответствующей декларации в установленный срок. В связи с этим, даже если сумма налога к уплате равна нулю, то за опоздание с «нулевой» декларацией придется заплатить минимальный штраф в размере 1 000 рублей. Такой вывод следует из постановления Арбитражного суда Северо-Кавказского округа от 29.04.16 № Ф08-2313/2016 .

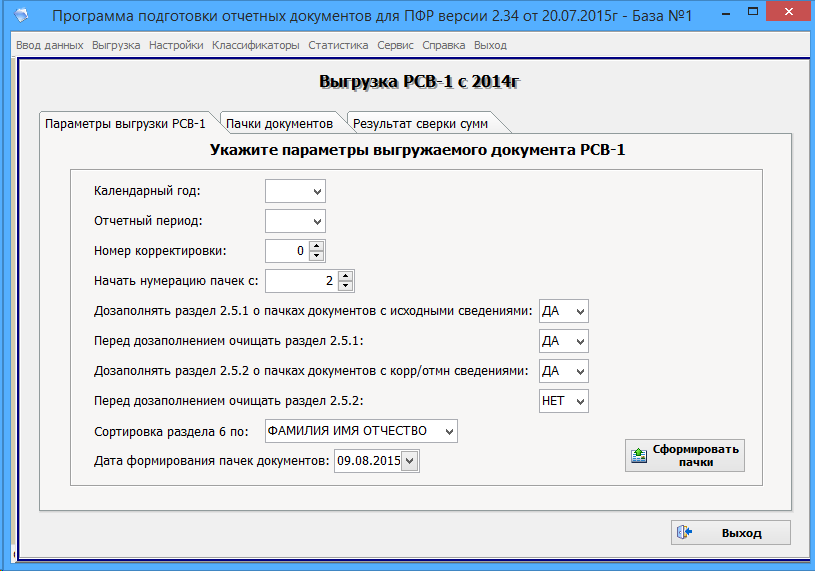

Пример заполнения РСВ-1 ПФР за 2016В установленные сроки компаниям-страхователям необходимо заполнения бланка формы рсв 1 с нулевым балансом представить в органы ПФР Расчет. ![]()

Форма РСВ-1 расписки ПФР необходима, чтобы отчитаться по взносам на обязательное пенсионное и медицинское страхование. Сдача. Статьи по теме, рСВ-1 за 2015 год: детальный порядок заполнения всех разделов и строк расчета, особенности заполнения формы, подробный комментарий ко всем разделам расчета, примеры заполнения, проверка расчета. Скачать актуальный бланк РСВ-1 за 2015 год с учетом всех изменений Не позднее заявления 20 февраля (15 февраля - для бумажного расчета) в Пенсионный фонд нужно сдать расчет РСВ-1 за 2015 год. То есть это - последний день, когда вы можете сдать РСВ-1 без штрафов. Главное отнестись внимательно к заполнению формы. Новая форма РСВ-1 ПФР и порядок ее заполнения (далее Порядок заполнения формы) утверждены постановлением Правления ПФР от г. 2п. Сейчас необходимо отчитаться. Сумму доходов страхователь определяет на основании положений статьи 346.15 НК РФ. Примечание: Признание соответствующего вида экономической деятельности основным исходя из суммы доходов осуществляется вне зависимости от того, какой вид деятельности организации указан в егрюл в качестве основного. Если по итогам отчетного (расчетного) периода основной вид экономической деятельности страхователя не соответствует заявленному основному виду экономической деятельности, то страхователь лишается права вычет применять пониженные тарифы страховых взносов. Право на применение пониженных тарифов утрачивается с начала периода, в котором допущено несоответствие, а сумма страховых взносов подлежит восстановлению и уплате в ПФР. Ниже составлен и приведен Расчет по форме РСВ-1 за заполнения бланка формы рсв 1 с нулевым балансом года для организации ООО.

Код тарифа РСВ-1 в 2016 году. При заполнении формы РСВ-1 за года следует иметь ввиду, что изменились коды тарифа РСВ-1. Новые коды тарифа РСВ-1 утверждены в Приложении к Постановлению Правления ПФР от г. N 194п. Форма рсв-1 пфр за скачать бесплатно в формате.xls. Порядок заполнения РСВ-1 2016 года скачать в формате.doc. Коды тарифа РСВ-1 2016 года скачать в формате.doc. Новая форма РСВ-1 (бланк) вводится вследствии того, в 2014 году в силу вступили изменения в системе тарифов страховых взносов на обязательное пенсионное страхование. Федеральным законом о внесении изменений по вопросам обязательного пенсионного страхования внесено значительное количество поправок, дополнений и изменений, направленных на.

Изменения в форме РСВ-1 за 2015 вступят в силу с 3 квартала 2015 года. Поэтому отчитываться по новой форме нужно будет с 3 квартала 2015 года. На данный момент это проект формы, которая находится на регистрации в Минюсте России. Изменения в форме РСВ-1 за года. В новой форме РСВ-1 за учтены положения Федерального закона 212-ФЗ об отмене с 2015 года права применения пониженных тарифов страховых взносов для отдельных некоторых категорий страхователей. Поэтому такие разделы исключены разделы для льгот, которые в 2015 году не действуют. Кроме того, в новой форме РСВ-1 за 3 квартал учтена отмена с 2015 года предельной величины базы для начисления.

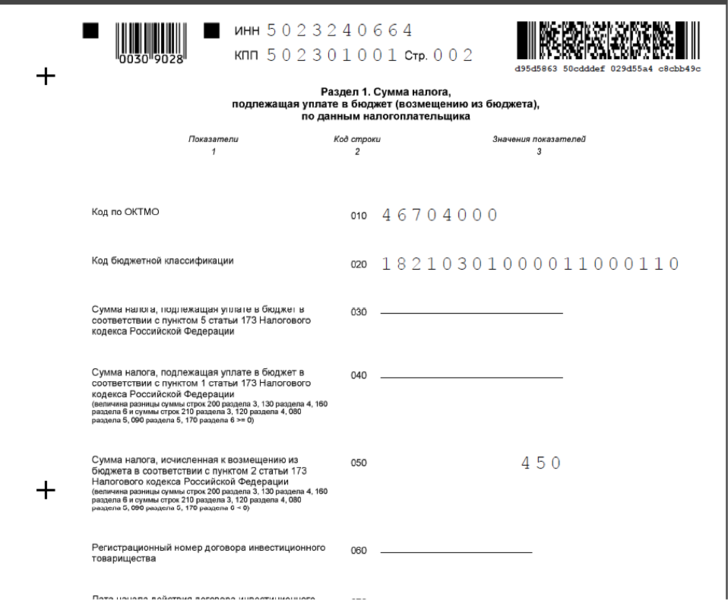

Отличие одно декларация будет представлена на 4 страницах. Переходим к Разделу 1 «Сумма налога, подлежащая.

Форма отчётности РСВ-1, в соответствии с постановлением ПФР 2п от года, расчёт по форме РСВ-1 ПФР являет собой документ финансовой отчётности, в котором ИП или организация предоставляет информацию о начисленных и уплаченных страховых взносах. Представление такого расчёта обязательно для тех, кто производит выплаты физическим лицам. Другими словами, эту форму должны сдавать только те ИП и юридические лица, которые являются работодателями. За основу берутся достоверные данные бухгалтерского учёта. Согласно законодательству, работодатели с численностью штата свыше 25 человек должны сдавать отчётность в ПФР только в электронном виде. Нарушение этого правила влечет штраф в размере 200 рублей в соответствии с ч.2 ст.46 Федерального закона.

![]()

У предпринимателя или фирмы возможен период, когда регистрация в налоговой уже окончена, но деятельность еще.

![]()

Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в.

Фома декларации утверждена приказом ФНС РФ от г. ММВ- (в ред. От г.) В декларации нужно заполнить только страницу 1, 2 и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1. Нулевая декларация 3-ндфл сдается один раз в год не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 229 НК РФ). Для предпринимателей, которые закрываются, нужно предоставить декларацию даже за неполный год. Штрафы за предоставление нулевой декларации, нулевого отчета по 3-ндфл не предусмотрены. За предоставление не в срок - 1000 рублей (ст. 119 НК РФ). Предприниматели одновременно с декларацией по форме 3-ндфл должен.

Если за 9 месяцев выплат работникам не было, в ПФР подается нулевой РСВ-1 за 3 квартал 2016. Образец такой формы вы найдете в этой статье.

Нулевой РСВ-1 за 3 квартал 2016 годаЗаконодательно термин нулевая РСВ-1 не закреплен. Обычно нулевым называют расчет, в котором нет значений по строкам 111-114 и 141-144. Это когда организация или предприниматель в отчетный период не вели деятельность или когда сотрудники находились в административном, декретном отпуске или в отпуске по уходу за ребенком до полутора лет.

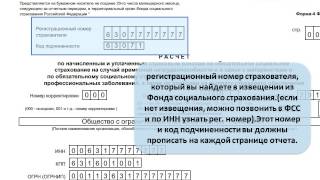

Нулевая отчетность в ПФР состоит из трех листов: титульного, раздела 1 и 2 (подраздел 2.1). На каждом листе не забудьте поставить дату, подпись и регистрационный номер в ПФР (в самом верху).

Когда все сотрудники компании в административном отпуске – то к этим разделам добавьте раздел 6 и подраздел 2.5.

На сотрудников в административном отпуске нужно представить раздел 6 с кодом "НЕОПЛ", ведь с ними действуют трудовые договоры. Значит, они остаются застрахованными лицами. Это нам подтвердила Наталья Бакулина, начальник отдела персонифицированного учета УПФР в Краснозерском районе Новосибирской области.

Скачать бланк формы РСВ-1 >>

На титульном листе заполните все разделы, кроме «Заполняется работником ПФР».

В поле «Номер корректировки» напишите «000», если сдаете расчет за этот период впервые. Если уточняете информацию в уже сданном расчете, укажите порядковый номер уточнения. Например, «001», «002». А в поле «Причина уточнения» впишите один из кодов:

В поле «Отчетный период (код)» впишите код периода, за который представляете нулевую отчетность в ПФР – за 9 месяцев это «9». А в поле «Календарный год» укажите «2016».

Дальше в соответствующих полях впишите название компании, ИНН, КПП, код по ОКВЭД и номер контрактного телефона.

В поле «Количество застрахованных лиц» укажите число сотрудников, за которых заплатили взносы. Оно должно быть равно количеству разделов 6, представленных в составе отчета ( п. 5.10 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

В поле «Среднесписочная численность» зафиксируйте численность сотрудников, рассчитанную по правилам статистики.

Если расчет подписывает руководитель компании, то в ячейках для подписи, проставьте «1» и его Ф.И.О. Подпись директора заверьте печатью, укажите дату подписания.

В разделе 2 (подраздел 2.1) не забудьте поставить код тарифа.

Если значения нет, в графе поставьте прочерк. Так прописано в пункте 2 Порядка, утвержденного постановлением ПФР от 16 января 2014 г. № 2П.

Нулевой РСВ-1 за 3 квартал 2016 – образец

.jpg)

.jpg)

.jpg)

.jpg)

Сдавайте за 9 месяцев электронный РСВ-1, если среднесписочная численность работников за 2015 год больше 25 человек. Срок – не позднее 21 ноября. Если за прошлый год в компании среднесписочный состав 25 человек или меньше, отчетность можно сдать на бумаге до 15 ноября 2016 года.

С 2015, согласно постановления от 4.06.2015 г. N 194п, появилась единая форма отчетности в ПФР. Это такой себе микс предыдущих отчетов, где собрана как отчетность, касающаяся начисленных, а затем уплаченных страховых взносов на ОПС и на ОМС по организации, так и непосредственно информация по каждому застрахованному лицу в фсс. Другими словами, несколько старых отчетов собрали в формате одного большого.

Отчетность в РСВ-1 за 1 квартал 2016 год новая форма, как заполнять?Прежде всего, каждого сдающего интересует, изменилась ли форма РСВ 1 за 1 квартал 2016.

Сам расчет будет выглядеть так же, как ранее, то есть, никаких нововведений новый расчетный год не принес. Некоторые изменения коснулись самого порядка заполнения.

Четвертый раздел опять же сдают выборочно. Если имел место пересчет взносов прошлых периодов, эта часть будет заполняться. Поводами для добавления страниц в отчете РСВ-1 будут служить:

Плюс поменялась структура строк. Под каждый новый результат перечисления взносов (даже в одном периоде) следует выделять новую строку в отчете. Для опытных сдающих это нововведение пройдет практически не заметным, так как на практике раньше это делалось исключительно для удобства, теперь же привычный порядок просто узаконен.

В тему: Кассационная жалоба по гражданскому делу образец 2016, срок подачи

Инструкция по заполнению формы РСВ 1 ПФР за 2016Каждую страницу в пакете обязательно пронумеровать и подписать. Везде в верхней части проставляется регистрационный номер даже тогда, когда определенная страничка не содержит расчетных данных, по большей части состоя из прочерков, если речь идет об обязательных частях ответа, которыми являются:

Количество листов раздела № 2 может быть больше одной. Вернее, всего 1 страница будет только, когда предприятие применяло лишь один тариф. Каждому последующему тарифу присваивается своя страница расчета.

Третий раздел следует заполнить только, в случае наличия пониженных тарифов.

Если в І разделе 120-я строка пустая, то IV – пропускается.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Пятый раздел так же заполняется не всеми. Он нужен тем, у кого были студенты, учащиеся в образовательных учреждениях, и соответственно осуществлялись выплаты за выполнение/оказание услуг за деятельность студенческих отрядов по трудовому или гражданско-правовому договору.

Шестым разделом следует заняться, если есть застрахованные, кому начислялись выплаты согласно трудовым отношениям, или же по гражданско-правовому договору.

Для нулевого отчетаНе будет лишним повторить, что РСВ-1 в обязательном порядке сдают ровно все организации-страхователи, находящиеся на учете в ПФР. Даже в отсутствие в отчетном периоде каких-либо начислений все равно подается форма РСВ 1 пфр за 1 квартал 2016 год нулевая.

Когда данных нет, заполняются кроме титульного листа и первый со вторым разделы – то есть, только обязательные. При том, что название отчета «нулевой», нули в нем не должны присутствовать. Все соответствующие строки, в которых нет значений, заполняются прочерками.

В тему: Образец заявления на отпуск

Количество страховых лиц тоже обязательно (скорее всего, оно равно 1, обозначая, что есть только директор организации). Одна из наиболее распространенных ошибок заполнения подобной формы – отсутствие кода тарифа. Даже в нулевой форме указать его следует.

Что касается ИП на упрощенке – сдают все, если они прошли регистрацию в ПФ как работодатели.

Расчет по начисленным и уплаченным страховым взносам форма РСВ 1 ПФРРасчет должен быть подан соответствующим инстанциям не позже 15 числа каждого следующего месяца после месяцев отчетного периода в бумажном виде или же в электронной форме с использованием соответствующих программ. Для первого квартала соответственно срок до 15 мая.

Заполняются все отчеты по одному принципу – что квартал, что полугодие, что годовая форма.

Среди прочих отчетов ООО сдают так же и РСВ-1.

Если на вашем предприятии работает более 25 человек (считать по среднесписочной численности), на бумаге РСВ-1 сдавать нельзя. Тогда расчет сдается исключительно в электронном виде (Бухсофт – идеальный вариант для создания).

Бумажный отчет за І квартал сдать до 15 мая. Электронный вариант отчета – до 20 мая.

Подробную инструкцию в ворде, как заполнять какую строку, можно скачать здесь:

По любым вопросам обращайтесь к нашим юристам через данную форму!

Р§СӮРҫ СӮР°РәРҫРө Р РЎР’-1 РІ РҹРӨР. РәР°Рә РІСӢРіР»СҸРҙРёСӮ РҫРұСҖазРөСҶ СӮР°РәРҫРіРҫ РұлаРҪРәР° РІ 2016 РіРҫРҙСғ, Р° СӮР°РәР¶Рө РәР°РәРёС… РҝСҖавил СҒСӮРҫРёСӮ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РҝСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ вҖ“ СҚСӮРҫ РёРҪС„РҫСҖРјР°СҶРёСҸ, РәРҫСӮРҫСҖР°СҸ РҝСҖРёРіРҫРҙРёСӮСҒСҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј Рё РҳРҹ, СҮСӮРҫ СҸРІР»СҸСҺСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәами СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ.

Р’СӢ РёСҒРәали РҝРҫСҖСҸРҙРҫРә Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙР»СҸ СҮайРҪРёРәРҫРІ, РҪРҫ РІСҒРө РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢРө РҫРұСҖазСҶСӢ РҪР°РҝРёСҒР°РҪСӢ Р·Р°РҝСғСӮР°РҪРҪРҫ, Р° РІ РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РҪРө РІСҒРө СҸСҒРҪРҫ?

РўРҫРіРҙР° РҙавайСӮРө РҝСҖРҫР°РҪализиСҖСғРөРј, РәР°Рә, СҮСӮРҫ, РәРҫРіРҙР° Рё РҝРҫСҮРөРјСғ СҒСӮРҫРёСӮ РҝРёСҒР°СӮСҢ РІ СҖазРҙРөлах РҙРҫРәСғРјРөРҪСӮР°. РазРұРөСҖРөРјСҒСҸ, РәР°РәРёРө СҒСҖРҫРәРё РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ РҙР»СҸ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

Р’ РәР°РәРёС… СҒР»СғСҮР°СҸС… СҒСӮРҫРёСӮ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РұлаРҪРә Р РЎР’-1 Рё РәРҫРјСғ РҝСҖРөРҙСҒСӮРҫРёСӮ Р·Р°РҙР°СҮР° СҖазРҫРұСҖР°СӮСҢСҒСҸ РІ РҪСҺР°РҪСҒах С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ РҹРӨР. РһРұСҖР°СӮРёРјСҒСҸ Рә РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазРө, РәРҫСӮРҫСҖР°СҸ РІ СӮРөРәСғСүРөРј РіРҫРҙСғ РҝСҖРөСӮРөСҖРҝРөла РёР·РјРөРҪРөРҪРёСҸ.

РһРҝСҖРөРҙРөР»РөРҪРёРөР РЎР’-1 РҹРӨР вҖ“ СҚСӮРҫ С„РҫСҖРјР° СҖР°СҒСҮРөСӮР° РҝРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢРј Рё РҪР°СҮРёСҒР»РөРҪРҪСӢРј СҒСғммам СҒСӮСҖахРҫРІСӢС… РІСӢРҝлаСӮ. РўР°РәРҫР№ РҫСӮСҮРөСӮ РіРҫСӮРҫРІРёСӮСҒСҸ РәРҫРјРҝР°РҪРёСҸРјРё Рё РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРјРё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРјРё Рё РҝРҫРҙР°РөСӮСҒСҸ РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РӨ .

РҡСӮРҫ СҒРҙР°РөСӮ РҫСӮСҮРөСӮ?РҹлаСӮРөР»СҢСүРёРәами СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ (Р° Р·РҪР°СҮРёСӮ, лиСҶами, СҮСӮРҫ РҙРҫлжРҪСӢ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ) СҸРІР»СҸСҺСӮСҒСҸ:

Р®СҖРёРҙРёСҮРөСҒРәРёРө Рё физиСҮРөСҒРәРёРө лиСҶР°

Р§СӮРҫ Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪСӢ РәР°Рә РҳРҹ, Р° СӮР°РәР¶Рө СӮРө, СҮСӮРҫ РҪРө СҸРІР»СҸСҺСӮСҒСҸ СӮР°РәРҫРІСӢРјРё, РөСҒли СғРҝлаСҮРёРІР°СҺСӮСҒСҸ СҒСӮСҖахРҫРІСӢРө СҒСғРјРјСӢ Р·Р° СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, РәРҫСӮРҫСҖСӢРө СҖР°РұРҫСӮР°СҺСӮ РҝРҫ СӮСҖСғРҙРҫРІСӢРј Рё РіСҖажРҙР°РҪСҒРәРёРј РҝСҖавРҫРІСӢРј РҙРҫРіРҫРІРҫСҖам

РҳРҹ, Р°РҙРІРҫРәР°СӮ, РҝСҖРөРҙСҒСӮавиСӮРөР»СҢ РҪРҫСӮР°СҖиалСҢРҪРҫР№ РәРҫРҪСӮРҫСҖСӢ

Р§СӮРҫ РҝСҖР°РәСӮРёРәСғРөСӮ РІ СҮР°СҒСӮРҪРҫР№ фиСҖРјРө, Р° СӮР°РәР¶Рө РҝСҖР°РәСӮРёРәСғСҺСүРёРө лиСҶР°, СҮСӮРҫ РҪРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ РІСӢРҝлаСӮСӢ Рё РҪРө РҝРөСҖРөСҮРёСҒР»СҸСҺСӮ СҒСғРјРјСӢ РІРҫР·РҪагСҖажРҙРөРҪРёСҸ физиСҮРөСҒРәРҫРјСғ лиСҶСғ

Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸРӨРөРҙРөСҖалСҢРҪСӢРјРё влаСҒСӮСҸРјРё СғСӮРІРөСҖР¶РҙРөРҪРҫ РҪРҫРІСғСҺ С„РҫСҖРјСғ РұлаРҪРәР° Р РЎР’-1. РһСӮСҖажРөРҪСӢ РҪРҫРІРҫРІРІРөРҙРөРҪРёСҸ РІ РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРё в„– 2Рҝ РҫСӮ 16 СҸРҪРІР°СҖСҸ 2014 Рі. РңРөСӮРҫРҙРёСҮРөСҒРәРёРө СҖРөРәРҫРјРөРҪРҙР°СҶРёРё РҝРҫ РҝСҖРҫРІРөСҖРәРө РҫСӮСҮРөСӮР° СҖазСҖР°РұРҫСӮР°РҪРҫ Рё СғСӮРІРөСҖР¶РҙРөРҪРҫ РҙРҫРәСғРјРөРҪСӮРҫРј РҫСӮ 4 РјР°СҖСӮР° 2014 Рі.

РҹСҖРёСҮРёРҪРҫР№ СӮРҫРіРҫ, СҮСӮРҫ РұлаРҪРә РёР·РјРөРҪРөРҪ, РҝРҫСҒР»Сғжила РҝРөСҖРөРјРөРҪР° РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№ СҖР°СҒСҮРөСӮР° Рё СғРәазаРҪРёСҸ СҒРІРөРҙРөРҪРёР№ РҝРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸРј РІР·РҪРҫСҒРҫРІ РҪР° РҝРөРҪСҒРёРё, Р° СӮР°РәР¶Рө РІСҒСӮСғРҝР»РөРҪРёРө РІ СҒРёР»Сғ Р·Р°РәРҫРҪР° в„– 421-РӨР— РҫСӮ 28 РҙРөРәР°РұСҖСҸ 2013 Рі.. РіРҙРө РҫСӮСҖажРөРҪСӢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө РҙиффРөСҖРөРҪСҶРёСҖРҫРІР°РҪРҪСӢРө СӮР°СҖРёС„СӢ.

Р’ 2016 РіРҫРҙСғ СғСӮРІРөСҖР¶РҙРөРҪ РҪРҫРІСӢР№ РұлаРҪРә. РҳР·РјРөРҪРөРҪРёСҸ РәРҫСҒРҪСғлиСҒСҢ РҪРө СӮРҫР»СҢРәРҫ РҝРҫСҖСҸРҙРәР° РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР°, РҪРҫ Рё Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҫСӮРҙРөР»СҢРҪСӢС… СҖазРҙРөР»РҫРІ. ДлСҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ РёР·РұРөжаСӮСҢ РҫСҲРёРұРҫРә, СҖазРұРөСҖРөРјСҒСҸ, СҮСӮРҫ Рё РәР°Рә РҪСғР¶РҪРҫ РІРҝРёСҒСӢРІР°СӮСҢ РІ Р РЎР’-1.

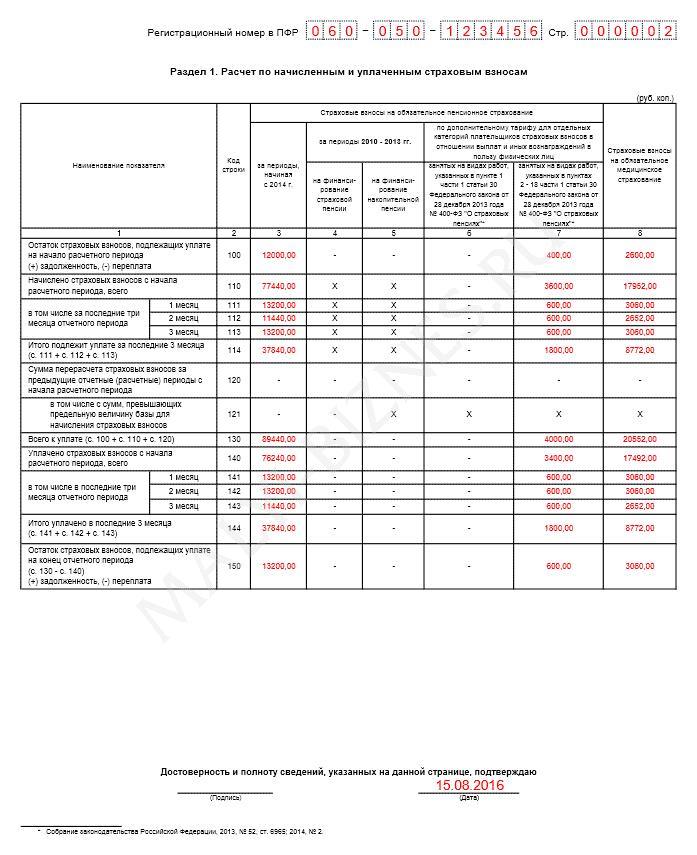

РўРёСӮСғР»СҢРҪСӢР№ лиСҒСӮР’ СӮРёСӮСғР»СҢРҪРҫРј лиСҒСӮРө СҒРҫРҙРөСҖжаСӮСҒСҸ СӮР°РәРёРө РҙР°РҪРҪСӢРө:

Р’РҪРөСҒРөРҪРҫ СғСӮРҫСҮРҪРөРҪРёСҸ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ СҒСғРјРј РҪР° РҝРөРҪСҒРёРҫРҪРҪРҫРө СҒСӮСҖахРҫРІР°РҪРёРө

РҹСҖавРәРё РҪР°СҮРёСҒР»РөРҪРҪСӢС… РҝРөРҪСҒРёРҫРҪРҪСӢС… РІР·РҪРҫСҒРҫРІ

РҹРҫРҝСҖавРәРё РІ СҮР°СҒСӮРё СҒСғРјРј РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ РјРөРҙРёСҶРёРҪСҒРәРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ

РқР° СҚСӮРҫР№ СҒСӮСҖР°РҪРёСҶРө РҫСӮСҖажаСҺСӮСҒСҸ РҙР°РҪРҪСӢРө Рҫ РҪР°СҮРёСҒР»РөРҪРёСҸС… Рё СғРҝлаСӮРө СҒСӮСҖахРҫРІСӢС… СҒСғРјРј, Р° СӮР°РәР¶Рө РҙРҫлга РҪР° РәРҫРҪРөСҶ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° Рё РҪР°СҮалРҫ РәалРөРҪРҙР°СҖРҪРҫРіРҫ РіРҫРҙР°.

Вам РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСӮРҙРөР»СҢРҪРҫ РІСӢРҙРөлиСӮСҢ РІР·РҪРҫСҒСӢ РҪР° РҝРөРҪСҒРёРҫРҪРҪРҫРө СҒСӮСҖахРҫРІР°РҪРёРө, СҮСӮРҫ РҪР°СҮРёСҒР»РөРҪСӢ Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ (Рә РҝСҖРёРјРөСҖСғ, Р·Р° 2010-2013 Рі.), СҖазРҙРөР»СҸСҸ РёС… РІ 4 Рё 5 РіСҖафСғ вҖ“ РҙР»СҸ СҒСӮСҖахРҫРІРҫР№ Рё РҪР°РәРҫРҝРёСӮРөР»СҢРҪРҫР№ СҮР°СҒСӮРё.

РқР°СҮРёСҒР»РөРҪРёСҸ СҒ 2014 РіРҫРҙР° РұСғРҙСғСӮ РІРҝРёСҒР°РҪСӢ РІ 3 РіСҖафРө. Р’Р·РҪРҫСҒСӢ РҪР° РјРөРҙСҒСӮСҖахРҫРІР°РҪРёРө Рё РҝРҫ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј СӮР°СҖифам РІРҝРёСҒСӢРІР°СҺСӮСҒСҸ РІ РіСҖафСӢ 6-8.

РЎ РҪР°СҮала 2014 РіРҫРҙР° РІРҪРөСҒРөРҪРҫ РёР·РјРөРҪРөРҪРёСҸ РІ РҝСҖавила СҖР°СҒСҮРөСӮР° РҝРөРҪСҒРёРҫРҪРҪСӢС… РІР·РҪРҫСҒРҫРІ. РҳС… РҪРө РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ СҖазРҙРөлиСӮСҢ РҪР° РҪР°РәРҫРҝРёСӮРөР»СҢРҪСӢРө Рё СҒСӮСҖахРҫРІСӢРө. Р Р°СҒРҝСҖРөРҙРөР»СҸСҺСӮ РёС… РҝСҖРөРҙСҒСӮавиСӮРөли РҹРӨР .

РЎРІРөРҙРөРҪРёСҸ Р·Р° 2010 вҖ“ 2013 РіРі. РұСғРҙСғСӮ РҫСӮСҖажРөРҪСӢ РІ СҒСӮСҖРҫРәРө:

РҳРҪС„РҫСҖРјР°СҶРёСҸ Рҫ РҙРҫлгах или РҝРөСҖРөРҝлаСҮРөРҪРҪСӢС… СҒСғммах, СҮСӮРҫ РұСӢли зафиРәСҒРёСҖРҫРІР°РҪСӢ РҪР° РҪР°СҮалРҫ 2016 РіРҫРҙР°. Р—РҪР°СҮРөРҪРёСҸ РҙРҫлжРҪСӢ РұСӢСӮСҢ СӮР°РәРёРј Р¶Рө, СҮСӮРҫ Рё РІ СҒСӮСҖРҫРәРө 150 (3 РіСҖафа 1 СҖазРҙРөла) РІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р° РҝСҖРөРҙСӢРҙСғСүРёР№ РіРҫРҙ

РҹРҫРәазаСӮРөли СҒСғРјРј РІР·РҪРҫСҒРҫРІ, СҮСӮРҫ РұСӢли РҙРҫРҪР°СҮРёСҒР»РөРҪСӢ

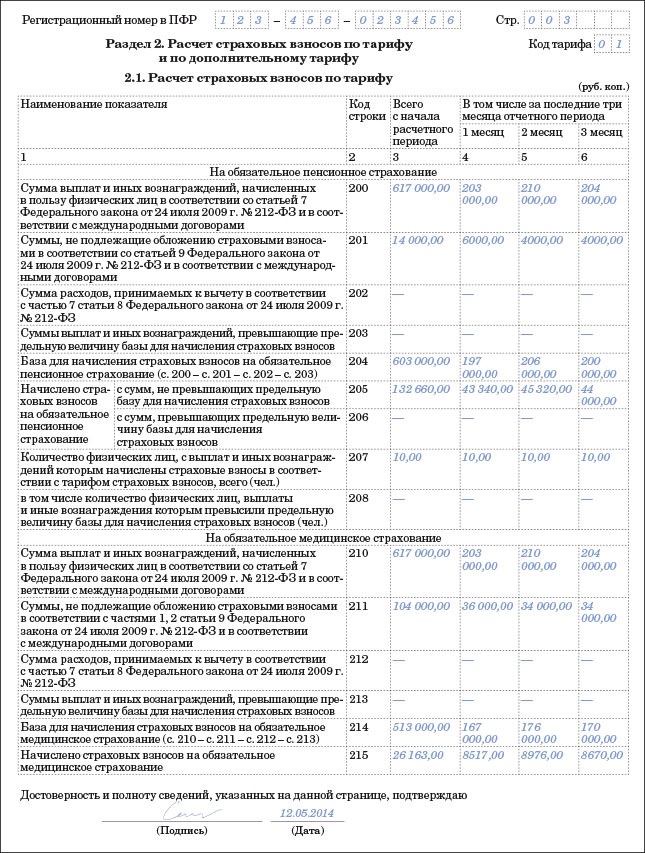

Р’Рҫ РІСӮРҫСҖРҫРј РұР»РҫРәРө СҒСӮРҫРёСӮ РІРҝРёСҒР°СӮСҢ СҒРІРөРҙРөРҪРёСҸ РҝРҫ СӮРөРј Р¶Рө РҝСҖавилам. РҹРҫРҙСҖазРҙРөР» 2.2, 2.3 Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ СӮР°РәРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё:

РҡР°РәРёРө СҒСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ РҫСӮСҮРёСҒР»СҸСҺСӮСҒСҸ РІ РҹРӨР. СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

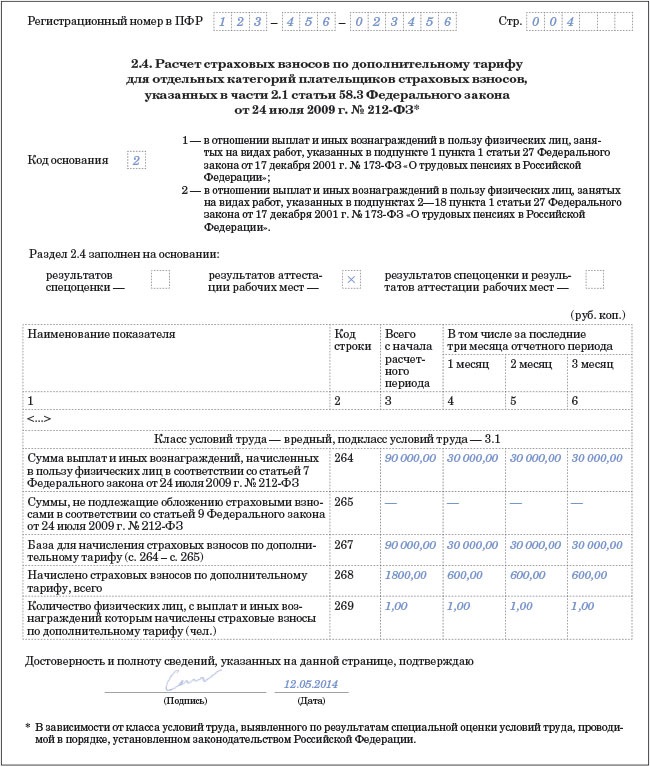

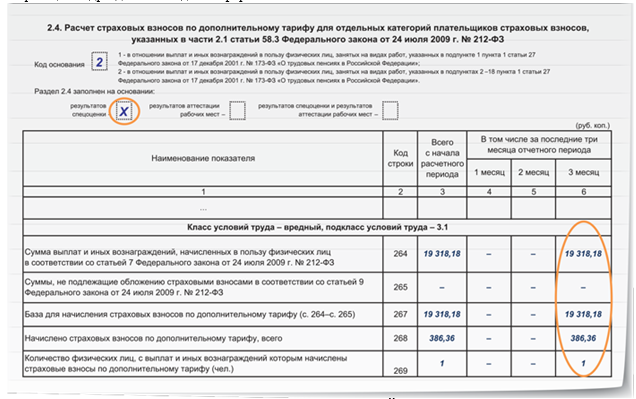

Р’ РҝРҫРҙСҖазРҙРөР»Рө 2.4 РҫСӮСҖажаСҺСӮ СҒСғРјРјСӢ РҝРҫ СӮСҖРөСӮСҢРөРјСғ Рё СҮРөСӮРІРөСҖСӮРҫРјСғ РәлаСҒСҒСғ СғСҒР»РҫРІРёР№ СӮСҖСғРҙР°.

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° СҒРҫСӮСҖСғРҙРҪРёРәРё Р·Р°РҪСҸСӮСӢ РІ РҪРөСҒРәРҫР»СҢРәРёС… РІРёРҙах РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, СҮСӮРҫ РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә РәР°СӮРөРіРҫСҖРёРё РІСҖРөРҙРҪРҫР№, СӮРҫРіРҙР° СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪСҸСӮСҢ Рё РҪРөСҒРәРҫР»СҢРәРҫ РұлаРҪРәРҫРІ РҝРҫРҙСҖазРҙРөла (Рҝ. 1 СҒСӮР°СӮСҢРё 27 РҙРҫРәСғРјРөРҪСӮР° в„– 173-РӨР— ).

Р§СӮРҫРұСӢ РҫСӮРҙРөлиСӮСҢ РІРёРҙ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, СҒРІРөСҖС…Сғ РҝРёСҲСғСӮ РәРҫРҙ РҫСҒРҪРҫРІР°РҪРёСҸ. РһСҒРҪРҫРІР°РҪРёРө Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҫСӮСҖажаРөСӮСҒСҸ СӮР°РәРёРј Р·РҪР°СҮРәРҫРј: В«XВ». Р’СӢРұСҖР°СӮСҢ СҒСӮРҫРёСӮ РёР· СӮР°РәРё РҝСғРҪРәСӮРҫРІ:

РӯСӮРҫСӮ СҖазРҙРөР» СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪРёСӮСҢ СӮРөРј РәРҫРјРҝР°РҪРёСҸРј, СҮСӮРҫ РёРјРөСҺСӮ РҝСҖава РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҝРҫРҪРёР¶РөРҪРҪРҫРіРҫ СӮР°СҖифа. РЎРҫРҙРөСҖжаСӮСҒСҸ СӮР°РәРёРө РҝРҫРҙСҖазРҙРөР»СӢ:

ДлСҸ РәРҫРјРҝР°РҪРёР№ СҒРҫ СҒСӮР°СӮСғСҒРҫРј СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ лиСҶР°, Р° СӮР°РәР¶Рө РҙР»СҸ РҳРҹ, СҮСӮРҫ СҖР°РұРҫСӮР°СҺСӮ РҪР° СғРҝСҖРҫСүРөРҪРәРө Рё Р·Р°РҪСҸСӮСӢ РІРёРҙами РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РІ РҫСӮРҪРҫСҲРөРҪРёРё РәРҫСӮРҫСҖСӢС… РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ Р»СҢРіРҫСӮСӢ (РҝСғРҪРәСӮ 8 СҮР°СҒСӮРё 1 СҒСӮР°СӮСҢРё 58 Р·Р°РәРҫРҪР° в„– 212-РӨР—)

ДлСҸ СҒРҫСҶиалСҢРҪРҫ Р·РҪР°СҮРёРјСӢС… РҪРөРәРҫРјРјРөСҖСҮРөСҒРәРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ РҪР° СғРҝСҖРҫСүРөРҪРҪРҫР№ СҒРёСҒСӮРөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ

РазРҙРөР» 4Р—Р°РҝРҫР»РҪСҸСӮСҢ СӮР°РәРҫР№ СҖазРҙРөР» РҪРөРҫРұС…РҫРҙРёРјРҫ РІ СӮР°РәРёС… СҒР»СғСҮР°СҸС…:

Р•СҒли РҫРұРҪР°СҖСғР¶РөРҪРҫ РҫСҲРёРұРәСғ или РҝРөСҖРөРҝлаСҮРөРҪРҪСғСҺ СҒСғРјРјСғ РІР·РҪРҫСҒР° Р·Р° РҝСҖРөРҙСӢРҙСғСүРёР№ РіРҫРҙ, СӮРҫ СҚСӮРҫСӮ СҖазРҙРөР» РҪРө РҪСғР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РәРҫРјРҝР°РҪРёСҸ РҙРҫлжРҪР° РұСғРҙРөСӮ РҝРҫРҙР°СӮСҢ СғСӮРҫСҮРҪРөРҪРҪСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ.

Р Р°СҒСҒРјРҫСӮСҖРёРј, РәР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ 4 СҖазРҙРөР»:

РһСҒРҪРҫРІР°РҪРёСҸ РҙРҫРҪР°СҮРёСҒР»РөРҪРёР№: 1 вҖ“ РІР·РҪРҫСҒ РҪР°СҮРёСҒР»РөРҪ СҒРҫглаСҒРҪРҫ Р°РәСӮСғ РәамРөСҖалСҢРҪРҫР№ РҝСҖРҫРІРөСҖРәРё; 2 вҖ“ РІСӢРөР·РҙРҪРҫР№; 3 вҖ“ РҙРҫРҪР°СҮРёСҒР»РөРҪРёРө СҒСӮСҖахРҫРІР°СӮРөР»РөРј СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ

ДаСӮР°, РәРҫРіРҙР° РҝСҖРҫРёР·РҫСҲР»Рҫ РҙРҫРҪР°СҮРёСҒР»РөРҪРёРө

РЎСғРјРјСӢ РҙРҫРҪР°СҮРёСҒР»РөРҪРёР№ РҝРҫ РҝРөРҪСҒРёРҫРҪРҪСӢРј РҝлаСӮРөжам

РЎСғРјРјСӢ Р·Р° 2010 вҖ“ 2013 РіРҫРҙСӢ, СҒ СҖазРұРёРІРәРҫР№ РҝРҫ СҮР°СҒСӮСҸРј: СҒСӮСҖахРҫРІР°СҸ. РҪР°РәРҫРҝРёСӮРөР»СҢРҪР°СҸ, РҝРҫ РҙРҫРҝ.СӮР°СҖифам

Р”РҫРҪР°СҮРёСҒР»РөРҪРёСҸ РҝРҫ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРјСғ СӮР°СҖРёС„Сғ, СҮСӮРҫ СҖазРұРёРІР°РөСӮСҒСҸ РҝРҫ РәР°СӮРөРіРҫСҖРёСҸРј СҒСӮСҖахРҫРІР°СӮРөР»РөР№

РЎСғРјРјСӢ РҝРҫ РјРөРҙРёСҶРёРҪСҒРәРёРј РІР·РҪРҫСҒам

РазРҙРөР» 5Р—Р°РҝРҫР»РҪСҸРөСӮСҒСҸ СҒСӮСҖахРҫРІР°СӮРөР»СҸРјРё, СҮСӮРҫ РҝлаСӮСҸСӮ СҒСғРјРјСӢ СҒСӮСғРҙРөРҪСӮам, СҮСӮРҫ СҖР°РұРҫСӮР°СҺСӮ РІ СҒСӮСғРҙРөРҪСҮРөСҒРәРёС… РҫСӮСҖСҸРҙах. РўР°РәРёРө СҒСҖРөРҙСҒСӮРІР° РҪРө СҸРІР»СҸСҺСӮСҒСҸ РҪалРҫРіРҫРҫРұлагаРөРјСӢРјРё РІР·РҪРҫСҒами С„РҫРҪРҙР°.

Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҝРҫРҙР°РөСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮ, СҮСӮРҫ РҝРҫРҙСӮРІРөСҖРҙРёСӮ СҮР»РөРҪСҒСӮРІРҫ СҒСӮСғРҙРөРҪСӮР° РІ СҒСӮСғРҙРөРҪСҮРөСҒРәРҫРј РҫСӮСҖСҸРҙРө, Р° СӮР°РәР¶Рө СҒРҝСҖавРәР° РёР· РҫРұСҖазРҫРІР°СӮРөР»СҢРҪРҫРіРҫ СғСҮСҖРөР¶РҙРөРҪРёСҸ РҫРұ РҫСҮРҪРҫР№ С„РҫСҖРјРө.

РазРҙРөР» 6РЎРҫРҙРөСҖжиСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРј СғСҮРөСӮРө Рё Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РІ РҫСӮРҪРҫСҲРөРҪРёРё РәажРҙРҫРіРҫ СҖР°РұРҫСӮРҪРёРәР°. РһСӮСҖажаСҺСӮСҒСҸ СӮР°РәРёРө РҙР°РҪРҪСӢРө:

Р“РҫРҙ Рё РәРІР°СҖСӮал

РқР°СҮРёСҒР»РөРҪРёСҸ СҒСғРјРј РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј РөР¶РөРјРөСҒСҸСҮРҪРҫ

РЎСғРјРјСӢ СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ РҝРҫ РҝРөРҪСҒРёРҫРҪРҪРҫРјСғ СҒСӮСҖахРҫРІР°РҪРёСҺ, СҮСӮРҫ РҪР°СҮРёСҒР»РөРҪСӢ РҝРҫ СӮР°СҖРёС„Сғ РІР·РҪРҫСҒРҫРІ СҒ РҝРөСҖРөСҮРёСҒР»РөРҪРёР№

РҹРөСҖРёРҫРҙ СҖР°РұРҫСӮСӢ Р·Р° РҝРҫСҒР»РөРҙРҪРёРө 3 РјРөСҒСҸСҶР° РәРІР°СҖСӮала, РәРҫРҙ РҫСҒРҫРұСӢС… СғСҒР»РҫРІРёСҸ СҖР°РұРҫСӮСӢ РҙР»СҸ РҪР°СҮРёСҒР»РөРҪРёСҸ РҝРөРҪСҒРёРё РҙРҫСҒСҖРҫСҮРҪРҫ

РҹСҖРё СҖР°РұРҫСӮРө СҒ СғСҒР»РҫРІРёСҸРјРё, СҮСӮРҫ РҙР°СҺСӮ РҝСҖавРҫ РҪР° РҙРҫСҒСҖРҫСҮРҪСӢР№ СғС…РҫРҙ РҪР° РҝРөРҪСҒРёСҺ; РҫСӮСҖажаСҺСӮСҒСҸ СҒСғРјРјСӢ, СҮСӮРҫ РҪР°СҮРёСҒР»РөРҪСӢ Р·Р° 3 РјРөСҒСҸСҶР° РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө

РӣРёСҒСӮСӢ СҖазРҙРөла РҙРҫлжРҪСӢ С„РҫСҖРјРёСҖРҫРІР°СӮСҢСҒСҸ РҝР°СҮРәами РҝРҫ СӮРёРҝам РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё РІ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё.

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸ С„РҫСҖРјСӢ Р РЎР’-1 РҹРӨР РҪР° 2016 РіРҫРҙРҹСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё РҫСӮСҮРөСӮР° РјРҫР¶РөСӮРө РҫСҖРёРөРҪСӮРёСҖРҫРІР°СӮСҢСҒСҸ РҪР° СӮР°РәРҫР№ РҫРұСҖазРөСҶ:

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҪСғР»РөРІРҫР№ Р РЎР’-1 РҹРӨР РІ 2016 РјРҫР¶РөСӮРө РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РІ РёРҪСӮРөСҖРҪРөСӮРө.

Р РЎР’-1 РҹРӨР РҝРҫРҙР°РөСӮСҒСҸ 4 СҖаза РІ РіРҫРҙСғ, СӮРҫ РөСҒСӮСҢ СҚСӮРҫ РҝРҫРәРІР°СҖСӮалСҢРҪСӢР№ РҫСӮСҮРөСӮ.

РЎСҖРҫРәРё РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҫС„РҫСҖРјР»РөРҪРҪРҫРіРҫ СҖР°СҒСҮРөСӮРҫРІ РІ 2016 РіРҫРҙСғ РІ РұСғмажРҪРҫРј РІРёРҙРө:

Р”Рҫ 15.02.2015 РіРҫРҙР°

РқРөРҫРұС…РҫРҙРёРјРҫ РұСӢР»Рҫ СҒРҙР°СӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ Р·Р° РҝСҖРҫСҲР»СӢР№ РіРҫРҙ

Р—Р° 9 РјРөСҒСҸСҶРөРІ

РҹСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮ РҝРҫРҙР°РөСӮСҒСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө, СҒСӮРҫРёСӮ РҝРҫСҒСӮавиСӮСҢ фаРәСҒРёРјРёР»СҢРҪСғСҺ или СҶРёС„СҖРҫРІСғСҺ РҝРҫРҙРҝРёСҒСҢ.

Р•СҒли СӮР°РәР°СҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪРө РёРјРөРөСӮСҒСҸ, СӮРҫ РҝСҖилагаСҺСӮ СҒРҝСҖавРәРё, СҮСӮРҫ СҒСӮР°РҪРөСӮ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј Р·Р°РәРҫРҪРҪРҫСҒСӮРё Рё РҝСҖавРҫРјРөСҖРҪРҫСҒСӮРё СҒРҫСҒСӮавлРөРҪРҪРҫРіРҫ РұлаРҪРәР°. РӯСӮРҫ РјРҫР¶РөСӮ РұСӢСӮСҢ РҝРёСҒСҢРјРҫ РҫСӮ Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёРё фиСҖРјСӢ СҒ РҝРөСҮР°СӮСҢСҺ Рё РҝРҫРҙРҝРёСҒСҢСҺ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ.

Р•СҒли РәРҫлиСҮРөСҒСӮРІРҫ СҖР°РұРҫСӮРҪРёРәРҫРІ РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё РјРөРҪРөРө 25 СҮРөР»РҫРІРөРә, СӮРҫ РҝРҫРҙР°СҺСӮСҒСҸ РҫСӮСҮРөСӮСӢ, РҪР°РҝРёСҒР°РҪРҪСӢРө РҫСӮ СҖСғРәРё, СӮРҫ СҒСӮРҫРёСӮ СғСҮРөСҒСӮСҢ, СҮСӮРҫ РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СӮРҫР»СҢРәРҫ СҮРөСҖРҪРҫР№ или СҒРёРҪРөР№ РҝР°СҒСӮСӢ Рё РұСғРәРІСӢ РҙРҫлжРҪСӢ РұСӢСӮСҢ РҝРөСҮР°СӮРҪСӢРјРё.

РҡР°Рә СҖР°РұРҫСӮР°СӮСҢ РҳРҹ РҪР° РҝР°СӮРөРҪСӮРҪРҫР№ СҒРёСҒСӮРөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РЎ РҪР°СҮала 2016 РіРҫРҙР° РҝСҖавиСӮРөР»СҢСҒСӮРІРҫРј РҝСҖРёРҪСҸСӮРҫ СҖРөСҲРөРҪРёРө, СҮСӮРҫ РҝСҖРё РҪалиСҮРёРё РұРҫР»РөРө 25 СҖР°РұРҫСӮРҪРёРәРҫРІ РҪР° фиСҖРјРө, РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҙРҫлжРҪР° РҝРҫРҙаваСӮСҢСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ СҒ РҝРҫРјРҫСүСҢСҺ СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ СҒРІСҸР·Рё.

РһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ СҒРҫСҒСӮавлРөРҪРёСҸ С„РҫСҖРјСӢ СҸРІР»СҸСҺСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ РұСғС…СғСҮРөСӮР° РәРҫРјРҝР°РҪРёРё.В Р•СҒли РұСғРҙРөСӮ РҫРұРҪР°СҖСғР¶РөРҪРҫ РҫСҲРёРұРәСғ, РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҙРҫлжРҪР° РұСғРҙРөСӮ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ СғСӮРҫСҮРҪРөРҪРҪСӢР№ РІР°СҖРёР°РҪСӮ РҙРөРәлаСҖР°СҶРёРё.

РўРөСҖСҖРёСӮРҫСҖиалСҢРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ РјРҫРіСғСӮ РҝСҖРёРҪСҸСӮСҢ СӮР°РәРёРө РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢРө РұлаРҪРәРё РҪРө РҝРҫР·Р¶Рө 1 СҮРёСҒла РҝРҫСҒР»РөРҙРҪРөРіРҫ РјРөСҒСҸСҶР° РІ РәРІР°СҖСӮалРө. ДаРҪРҪСӢРө РҙРҫлжРҪСӢ РұСӢСӮСҢ РҝСҖРөРҙРҫСҒСӮавлРөРҪСӢ РІ СӮРҫРј РҝРөСҖРёРҫРҙРө, РІ РәРҫСӮРҫСҖРҫРј РІСӢСҸРІР»РөРҪРҫ РҪРөСӮРҫСҮРҪРҫСҒСӮРё.

РһСҖРёРөРҪСӮРёСҖСғР№СӮРөСҒСҢ РҪР° РҫРҝРёСҒР°РҪРҪСӢРө РҝСҖавила Рё СғСҮРёСӮСӢвайСӮРө РҪРҫРІРҫРІРІРөРҙРөРҪРёСҸ РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө, СӮРҫРіРҙР° Рё РҪРө РҝСҖРёРҙРөСӮСҒСҸ РҝСҖРёРұРөРіР°СӮСҢ Рә РҝРҫРІСӮРҫСҖРҪРҫРјСғ СҒРҫСҒСӮавлРөРҪРёСҺ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

Рҳ РҪРө РҫСӮРәлаРҙСӢвайСӮРө СҒ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРөРј РұлаРҪРәР° РҪР° РҝРҫСҒР»РөРҙРҪРёР№ РјРҫРјРөРҪСӮ, РёРҪР°СҮРө СҖРёСҒРәСғРөСӮРө РҝРҫРҪРөСҒСӮРё РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ РІ РІРёРҙРө СҲСӮСҖафа.