Рейтинг: 4.9/5.0 (1914 проголосовавших)

Рейтинг: 4.9/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Ошибки в заполнении платежных документов

при перечислении налогов

При уплате налогов в бюджет налогоплательщикам необходимо правильно заполнять платежные документы. Если они оформлены с ошибками, то суммы налогов могут быть зачислены на другой бюджет или на другой вид налогов.

В таком случае у налогового органа возникнут расхождения с учреждением, что, в свою очередь, приведет к штрафным санкциям для налогоплательщика. Рассмотрим, какие ошибки в платежных документах являются причиной образования недоимки и начисления пеней.

Повторное перечисление налога

В пункте 4 ст. 45 НК РФ предусмотрены случаи, когда обязанность по уплате налога не признается исполненной, в частности, в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога:

- номера счета Федерального казначейства;

Такие ошибки приводят к потере бюджетом налоговых доходов. В данном случае налогоплательщику необходимо перечислить пени, а затем обратиться в налоговую инспекцию за возвратом платежа в соответствии с НК РФ (Письмо Минфина РФ от 19.12.2006 N 03-02-07/2-122). В этом случае налогоплательщику нужно повторно перечислить налог, поскольку неисполнение обязанности по уплате налога является основанием для направления ему налоговым органом требования об уплате налога и применения мер принудительного исполнения указанной обязанности.

Допустив ошибку, которая не привела к бюджетным потерям, налогоплательщик должен уточнить платеж. В соответствии с п. 7 ст. 45 НК РФ это можно сделать в случае, если ошибка было допущена в следующих полях платежного поручения:

- основание платежа (поле 106);

- тип платежа (поле 110);

- принадлежность платежа (КБК) (поле 104);

- налоговый период (поле 107);

- статус налогоплательщика (поле 101).

В таком случае в налоговую инспекцию следует подать заявление об уточнении платежа в произвольной форме, приложив к нему копии платежных документов, а также при необходимости провести сверку платежей. На основании перечисленных документов налоговый орган принимает решение об уточнении платежа*(1) на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

После уточнения платежа налоговой инспекцией уплаченная сумма отражается в карточке лицевого счета плательщика, а пени, если они были начислены, пересчитываются. Однако данная норма не действует в отношении страховых взносов на обязательное пенсионное страхование, так как они не являются налогом или сбором в соответствии с НК РФ. Порядок исчисления и уплаты пеней за несвоевременную уплату страховых взносов на обязательное пенсионное страхование регулируется ст. 26 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации“. Данным федеральным законом не предусмотрен пересчет пеней, если плательщик допустил ошибку при оформлении поручения на перечисление страхового взноса на обязательное пенсионное страхование в бюджетную систему РФ. Нельзя руководствоваться порядком, установленным ст. 45 НК РФ, и в случае выявления ошибок, допущенных при оформлении поручений на перечисление страховых взносов на обязательное пенсионное страхование (Письмо Минфина РФ от 15.01.2007 N 03-02-07/2-3) (далее - Письмо N 03-02-07/2-3). В Письме от 15.03.2006 N 19-4-06/000036 ФНС отметила, что законодательством не определен орган, который должен осуществлять зачет и возврат переплаты по пенсионным взносам. Поэтому ни налоговые органы, ни Пенсионный фонд не будут возвращать пенсионные взносы, проводить их зачет в счет уплаты других налогов или уточнять платежки, которыми уплачены пенсионные взносы. Несмотря на это, многие решения судов приняты в пользу налогоплательщиков (Письмо Минфина РФ от 04.12.2006 N 03-02-07/1-337, постановления Президиума ВАС РФ от 05.09.2006 N 2776/06, N 4240/06, ФАС ВВО от 11.01.2007 N А17-1619/5-2006, ФАС ВСО от 16.11.2006 N А19-12749/06-35-Ф02-5912/06-С1, ФАС ДО от 27.12.2006 N Ф03-А73/06-2/4685).

Ошибочно указанный ИНН

Проблемы у налогоплательщика возникнут и при ошибочном указании ИНН получателя, например, если он укажет ИНН не того налогового органа, в котором состоит на учете. Согласно Рекомендациям по порядку ведения в налоговых органах базы данных “Расчеты с бюджетом“, утвержденным Приказом ФНС РФ от 16.03.2007 N ММ-3-10/138, при получении информации в электронном виде из УФК по соответствующему субъекту РФ сотрудники отдела ввода и обработки данных УФНС направляют платежи в соответствующие налоговые инспекции на основании сведений, отраженных в полях 61 “ИНН получателя“, 103 “КПП получателя“, 16 “Получатель“. Таким образом, платеж по налогу будет направлен в ту налоговую инспекцию, ИНН которой указан в поле 61 “ИНН получателя“, а в соответствующей карточке “РСБ“ (карточка расчетов с бюджетом) по налогу возникнет недоимка, на которую будут начисляться пени за несвоевременное перечисление налога в бюджет, хотя платеж был произведен.

Исправить ошибку возможно двумя способами. Налогоплательщик может направить письмо о зачислении платежа с приложением копии платежки в инспекцию, в которой он состоит на учете. В этом случае инспекция сделает запрос о зачислении платежа по назначению. Или налогоплательщик и сам может направить соответствующее письмо в ту налоговую инспекцию, в которую он ошибочно перечислил налог. Для исправления ошибки в обоих случаях потребуется время, в течение которого пени за несвоевременное перечисление платежа у налогоплательщика будут расти.

В пункте 7 ст. 45 НК РФ в перечне ошибок, допускаемых при заполнении платежки, за которые пени подлежат пересчету, ошибка в указании ИНН не названа. Правомерно ли начисление пеней в данной ситуации? Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления им в банк поручения на перечисление денежных средств на соответствующий счет Федерального казначейства. Кроме того, следует обратить внимание на Определение КС РФ от 04.07.2002 N 202-О, в котором сказано, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм. Сложившаяся арбитражная практика свидетельствует о том, что неправильно указанные ИНН и КПП налогового органа в платежке на перечисление налога - не повод для начисления пеней, так как денежные средства поступили в бюджет в полном объеме (постановления ФАС СЗО от 06.03.2006 N А56-23188/2005, ФАС МО от 21.06.2006 N КА-А40/5240-06, Девятого арбитражного апелляционного суда от 12.01.2007, 19.01.2007 N 09АП-18106/2006-КА).

Ошибка в коде ОКАТО

Ошибка в коде ОКАТО не всегда приводит к потерям бюджета, поэтому в данном случае платеж с такой ошибкой можно уточнить. Если в результате подобной ошибки бюджет недополучил часть средств, то налог следует уплатить повторно. Рассмотрим случаи, когда платеж с неверным кодом ОКАТО можно уточнить, а когда ошибку исправить нельзя.

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику. Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Следовательно, федеральные налоги можно зачесть в счет федеральных налогов, региональные - в счет региональных налогов, а местные - в счет местных.

Если налогоплательщик, перечисляя региональный платеж, вместо своего кода ОКАТО укажет код другого муниципалитета, но в пределах своего региона, в этой ситуации региональный бюджет также не понесет никаких потерь, если все остальные реквизиты будут указаны правильно.

Еще одна распространенная ошибка - неправильное указание КБК. Однако подать заявление об уточнении платежа можно и в этом случае.

Уплачивать налог повторно не придется, если бухгалтер ошибся в 14-м знаке КБК. Данная цифра показывает, что именно (налог, пени или штраф) перечисляет налогоплательщик. Следовательно, 14-й знак - это значения 1, 2, 3*(2). Если налогоплательщик указал не то значение или просто указал 0, то платеж все равно поступит в нужный бюджет (Постановление ФАС СЗО от 19.02.2007 N А56-53554/2005).

Кроме того, можно уточнить платеж в случае, если бухгалтер перепутал коды КБК двух налогов одного уровня. Допустим, уплачивая один федеральный налог (например, НДС), бухгалтер указал код другого федерального налога (например, налога на прибыль в части, перечисляемой в федеральный бюджет). Бюджет в результате такой ошибки ничего не потеряет, следовательно, перечислять налог второй раз не нужно - необходимо уточнить платеж (постановления ФАС ВВО от 27.12.2006 N А11-2180/2006-К2-24/150, от 31.08.2006 N А11-3962006-К2-18/128, ФАС ВСО от 03.07.2007 N А74-397/07-Ф02-3397/07).

Даже при указании несуществующего кода КБК платеж признается осуществленным. Такой вывод подтверждается Постановлением ФАС СЗО от 09.11.2006 N А56-58303/2005. В данном постановлении рассмотрена ситуация, когда ИФНС начислила организации пени на сумму несвоевременно перечисленного налога в связи с тем, что последняя указала в платежном поручении несуществующий код КБК (поступление денежных средств отражалось по коду “невыясненные платежи“).

Суд указал, что налоговое законодательство не содержит такого основания для признания налога неуплаченным (несвоевременно уплаченным), как неправильное указание кода КБК в расчетном документе. Точное указание кода КБК необходимо для правильного распределения средств между бюджетами. В силу п. 2 ст. 45 НК РФ организация считается уплатившей налог в установленные законодательством сроки (в день сдачи платежных поручений в банк). Статьей 75 НК РФ не предусмотрено начисление пеней налогоплательщику (налоговому агенту) за период со дня уплаты налога до дня его зачисления на соответствующий КБК и отражения в карточке лицевого счета. Аналогичный вывод содержится в постановлениях ФАС МО от 05.04.2007 N КА-А40/2450-07, ФАС ДО от 27.02.2008 N Ф03-А73/07-2/6284.

В Письме Минфина РФ от 17.06.2008 N 03-02-07/1-288 были даны разъяснения по поводу правомерности начисления налоговым органом пеней в результате допущенной ошибки в поле КБК (вместо КБК налога на имущество организаций был указан КБК налога на имущество предприятий) в платежном поручении при перечислении налога. Финансовым органом указано, что в этом случае налогоплательщику также надо подать заявление в налоговый орган о допущенной ошибке. К нему следует приложить документы, подтверждающие уплату налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства. В заявлении следует изложить просьбу об уточнении основания, типа и принадлежности платежа, налоговый период или статус налогоплательщика. На основании заявления и акта совместной сверки уплаченных налогов налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему РФ на соответствующий счет Федерального казначейства. При этом налоговый орган должен произвести перерасчет пеней, начисленных за период со дня его фактической уплаты до даты принятия налоговым органом решения об уточнении платежа.

Если налогоплательщик, не являясь налоговым агентом, ошибочно указал в поле 101 расчетного документа значение “02“ (налоговый агент), следует обратиться к Письму ФНС РФ от 14.07.2005 N 10-3-03/3184. В нем ФНС, ссылаясь на ст. 45 НК РФ, ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“, запрещает налоговым органам при неправильном заполнении налогоплательщиком в платежном документе поля 101 “Статус лица, оформившего документ“ вносить вышеуказанный платеж в карточку “РСБ“ со статусом “01“ и рекомендует относить данный платеж к разряду невыясненных платежей. Иными словами, если налогоплательщик неправильно указал данные в поле 101 расчетного документа, то этот платеж не вносится в карточку “РСБ“ налогоплательщика и в данной карточке у него возникает недоимка с соответствующим начислением пени за несвоевременное перечисление платежей в бюджет. Хотя данное письмо не носит нормативного характера, налоговые инспекции руководствуются им при решении вопроса о корректировке статуса налогоплательщика.

Однако арбитражная практика свидетельствует об обратном: неправильное указание в платежном поручении статуса налогоплательщика при наличии верно оформленного поручения в отношении остальных его реквизитов не влияет на исполнение обязанности по уплате налога в установленный срок и в соответствующий бюджет, следовательно, оснований для применения налоговых санкций нет (постановления ФАС ВВО от 09.10.2006 N А82-286/2006-14, от 17.10.2006 N А29-13240/2005А, ФАС ВСО от 20.02.2007 N А33-13334/06-Ф02-353/07-С1).

эксперт журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 9, сентябрь 2008 г.

-------------------------------------------------------------------------

*(1) Приказ ФНС РФ от 02.04.2007 N ММ-3-10/187@ “Об утверждении формы решения об уточнении платежа и порядка ее заполнения“.

*(2) Приказ Минфина РФ от 24.08.2007 N 74н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Если в платежное поручение по налогу закралась ошибка, нужно провести уточнение платежа в ИФНС. Образец заявления на 2016 год – в нашей статье.

Если в платежке неверно указали номер счета казначейства или банк получателя, то уточнение платежа в ИФНС невозможно. Либо банк не проведет такую платежку либо деньги поступят на счет казначейства другого региона. В первом случае за возвратом обратитесь в банк, а во втором – в вашу ИФНС. В инспекцию подайте заявление. Его форму можно найти в Приложении № 8 к приказу ФНС от 3 марта 2015 г. № ММВ-7-8/90 или на нашем сайте .

Компания может уточнить:

– основание платежа (поле 106). Например, значение «ТП» можно заменить на «АП»;

– ИНН, КПП вашей организации или получателя

В платежках по НДФЛ ошибку в поле 107 безопаснее уточнить. Налоговики сверяют уплаченный налог с данными в 6-НДФЛ. Если программа не состыкует начисленный и перечисленный налог, инспекторы запросят пояснения. А программа ФНС автоматически начислит пени. Также налоговики могут решить, что компания недоплатила налог. За это предусмотрен штраф – 20 процентов от суммы, которую перечислили с опозданием.

Чтобы провести уточнение платежа в ИФНС составьте заявление в произвольной форме.

Ниже мы привели образец, актуальный на 2016. Он поможет уточнить ошибку в поле 107.

Решение об уточнении платежа ИФНС примет в течение 10 рабочих дней. А в течение пяти рабочих дней проверяющие сообщат компании о решении – абзац 6 пункт 7 статьи 45 и пункт 6 статьи 6.1 НК РФ.

Посмотрите образцы идеальных платежек по налогам и взносам с учетом новых правил >>

Уточнение платежа в ИФНС: образец, 2016Руководителю ИФНС России № 50

по г. Москве

А.М. Веселову

от ООО «Бета»

ИНН 7707910387

КПП 770701001

ОГРН 1234567890123

Адрес (юридический и фактический):

127015, г. Москва, ул. Дмитровская, д. 60

Источник. Журнал «Зарплата» № 4, Апрель 2016

Как исправить ошибки в платежках на уплату НДФЛ и взносовО.В. Негребецкая, эксперт журнала «Зарплата»

Если вы допустили ошибку в реквизитах платежки на уплату НДФЛ и взносов, определите, можно ли ее исправить. Мы расскажем, как внести исправления и что делать, если ошибку в платежке исправить нельзя.

Как бухгалтер узнает об ошибке в платежкеЕсть несколько способов узнать об ошибке:

О невыясненных поступлениях ИФНС должна сообщить компании (п. 1 раздела V Единых требований, утвержденных приказом ФНС России от 18.01.2012 № ЯК-7-1/9@). А вот внебюджетные фонды делать это не обязаны.

Рекомендуем раз в квартал делать сверку расчетов с налоговой инспекцией и фондами. Это не обязательная, но полезная процедура. Она поможет выявить неверные платежи и сэкономить на пенях.

Две категории ошибокВсе ошибки в платежках можно поделить на два вида. От вида ошибки зависит порядок ваших действий.

Ошибки привели к неуплате НДФЛ и взносовВ образце 1 ниже желтым фоном отмечены два поля платежного поручения:

Если допустить в них ошибки, НДФЛ и взносы считаются неуплаченными. Это следует:

В такой ситуации выполните действия:

В образце 1 выше зеленым фоном отмечены несколько полей. Ошибки в них не приведут к неуплате налогов и взносов. Такие ошибки можно исправить.

Подайте заявление в налоговую инспекцию или фонды об уточнении платежа. Как оформить документ, читайте ниже.

Особая ошибка — неверный КБКНеверный КБК в платежке по налогам. Эта ошибка не приводит к неуплате налога. Подайте заявление об уточнении платежа (см. образец 2 ниже). Тогда пеней не будет (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Неверный КБК в платежке на уплату взносов. Эта ошибка приводит к неуплате взносов (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ). Значит, инспекторы начислят компании пени. Есть судебные решения, в которых говорится, что недоимки не возникает, если взносы попали в нужный фонд и счет Федерального казначейства в платежном поручении указан правильно (Определение ВАС РФ от 02.12.2011 № ВАС-15419/11).

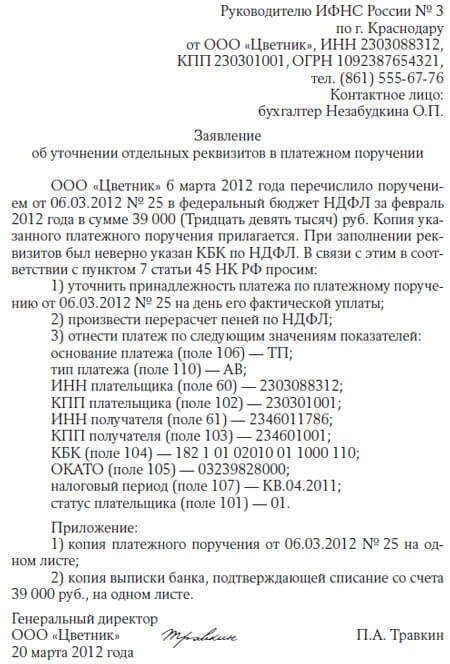

Заявление об уточнении платежа по НДФЛСоставьте заявление в налоговую инспекцию в произвольной форме (см. образец ниже).

Что писать в заявлении об уточнении платежки по НДФЛОформите заявление на имя руководителя налоговой инспекции. Укажите в нем:

Приложите к заявлению копию платежного поручения, в котором допущена ошибка, и копию выписки банка.

Решение ИФНС об уточнении платежа и пересчет пенейПосле получения заявления налоговики предложат сверку расчетов (п. 7 ст. 45 НК РФ). Они вынесут решение в течение 10 рабочих дней. Этот срок отсчитывают (письмо Минфина России от 31.07.2008 № 03-02-07/1-324):

Налоговики сообщат о решении в течение пяти рабочих дней после его принятия. После принятия положительного решения о зачислении платежа инспекторы сторнируют пени (п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа по взносамПодайте заявление об уточнении платежа:

Укажите в заявлении:

Приложите к заявлению копию платежного поручения, в котором допущена ошибка, и копию выписки банка.

Решение фонда об уточнении платежа и пересчет пенейПосле получения заявления инспекторы фондов предложат сверку расчетов (ч. 9 ст. 18 Закона № 212-ФЗ). После сверки они вынесут решение об уточнении платежа.

Срок для принятия решения не установлен. Фонд уведомит о принятом решении в течение пяти рабочих дней.

Если из-за ошибки в платежном поручении вам были начислены пени, то после принятия решения об уточнении платежа фонд их сторнирует (ч. 11 ст. 18 Закона № 212-ФЗ).

За какой срок можно уточнить платежи по НДФЛ и взносамНи в Налоговом кодексе, ни в Законе № 212-ФЗ не установлен срок подачи заявления об уточнении платежа.

Из письма ФНС России от 02.04.2015 № ЗН-4-1/5411 следует, что срок уточнения платежа по НДФЛ ограничен тремя годами. В течение этого срока можно зачесть или вернуть переплату (п. 7 ст. 78 НК РФ).

Срок уточнения платежа по страховым взносам рекомендуем уточнить в отделениях фондов.

Сопровождение

предприятия

по охране труда

Как говорил Теодор Рузвельт, 26-й президент США и лауреат Нобелевской премии, "никогда не ошибается лишь тот, кто ничего не делает. Не бойтесь ошибаться - бойтесь повторять ошибки". Не правда ли, это отличный девиз для любого бухгалтера. Поэтому, если вы допустили ошибку в платежном поручении (сокращенно - п/п) на уплату налога. не спешите расстраиваться! Мы подскажем, какие ошибки можно исправить без последствий, в том числе без пеней, а при каких ошибках налог придется заплатить повторно уже по правильным реквизитам да еще и с пенями .

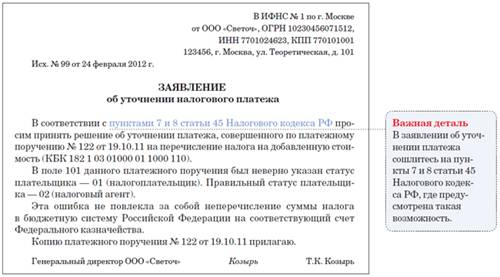

Обратите внимание: налоговые органы могут отказать вам в уточнении платежа, если в платежном поручении указан неправильный КБК и в результате этой ошибки уплаченная сумма попала в другой бюджет (например, сумма НДС уплачена по КБК земельного налога). Однако такие действия налоговиков неправомерны, так как п. 7 ст. 45 НК РФ предусматривается возможность уточнения платежа в любом случае, если деньги попали в бюджетную систему РФ на соответствующий счет. А бюджетной системой, как известно, является совокупность федерального, региональных и местных бюджетов <19>.

Примечание

Если некритичная ошибка допущена при перечислении пеней или штрафов, то ее тоже можно уточнить. Уточнять платежи могут и налоговые агенты <20>.

Пример . "Карта" критичных и некритичных ошибок в налоговой платежке

Организация в марте 2011 г. заполнила платежное поручение на уплату 1/3 суммы НДС, отраженной в декларации по НДС за IV квартал 2010 г.

Для наглядности критичные ошибки налоговой платежки выделим красным цветом, а некритичные, которые можно уточнить, - синим.

Ну и напоследок приведем образцы заявления о возврате ошибочно перечисленной суммы (для критичных ошибок) и заявления об уточнении отдельных реквизитов в платежном поручении (для некритичных ошибок).

Как видим, большую часть ошибок можно уточнить и тем самым избежать пени. Однако налоговое законодательство не регламентирует, платежи какой давности можно уточнить. Поэтому налоговики, скорее всего, будут исходить из принципов и сроков, установленных для зачета (возврата) налогов. То есть разрешат уточнять такие платежи только в течение 3 лет со дня их уплаты <21>. В связи с этим лучше регулярно брать в ИФНС выписку из своих карточек лицевого счета, чтобы своевременно выявлять и исправлять допущенные ошибки.

--------------------------------

<1> Подпункт 4 п. 4 ст. 45 НК РФ.

<2> Пункт 10 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации, утв. Приказом Минфина России от 05.09.2008 N 92н (далее - Порядок).

<3> Пункт 7 ст. 45 НК РФ.

<4> Приложение N 5 к Приказу Минфина России от 24.11.2004 N 106н.

<5> Пункт 3 Приложения N 1 к Приказу Минфина России от 24.11.2004 N 106н.

<6> Пункт 4 Приложения N 2 к Приказу Минфина России от 24.11.2004 N 106н.

<7> Пункт 3 Приложения N 2 к Приказу Минфина России от 24.11.2004 N 106н.

<8> Пункт 5 Приложения N 2 к Приказу Минфина России от 24.11.2004 N 106н.

<9> Пункты 6, 9 Приложения N 2 к Приказу Минфина России от 24.11.2004 N 106н.

<10> Пункт 10 Порядка.

<11> Статья 75 НК РФ.

<12> Статья 78 НК РФ.

<13> Пункт 12 Порядка.

<14> Пункт 7 ст. 45 НК РФ.

<15> Пункт 6 ст. 6.1, п. 7 ст. 45 НК РФ.

<16> По форме, утв. Приказом ФНС России от 02.04.2007 N ММ-3-10/187@.

<17> Письмо Минфина России от 31.07.2008 N 03-02-07/1-324; п. 6 ст. 6.1, п. 5 ст. 78 НК РФ.

<18> Письма Минфина России от 19.12.2006 N 03-02-07/2-122, от 15.01.2007 N 03-02-07/2-3, от 14.08.2007 N 03-02-07/1-371, от 17.06.2008 N 03-02-07/1-288, от 04.05.2009 N 03-02-07/1-217.

<19> Статья 6 Бюджетного кодекса РФ; Постановления ФАС СЗО от 27.07.2010 по делу N А56-41798/2009, от 10.12.2009 по делу N А56-52017/2008; ФАС ЗСО от 08.10.2009 по делу N А45-8082/2009; ФАС ДВО от 30.03.2009 N Ф03-1121/2009.

<20> Пункт 8 ст. 45 НК РФ.

<21> Пункт 7 ст. 78 НК РФ.

Учет операций по размещению денег на банковский депозит

Индивидуальный предприниматель на УСН (доходы) с 2009 г. За 2009 год при сдаче декларации по УСН «доходы» был указан КБК «доходы, уменьшенные на расходы». Налоги были тоже перечислены на этот КБК. Как исправить данную ситуацию? Нужно сдать корректирующую декларацию и написать письмо о зачете платежей на нужный КБК? Будут ли насчитаны пени?

Согласно п.п. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Обязанность по уплате налога не признается исполненной в строго оговоренных в п. 4 ст. 45 НК РФ случаях:

– отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему РФ;

– неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счетаФедерального казначейства и наименования банка получателя. повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства;

– если на день предъявления налогоплательщиком в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик имеет иные неисполненные требования. которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

Таким образом, исполнение обязанности по уплате налога никак не связанос правильным (неправильным) указанием кода бюджетной классификации в платежном поручении на уплату налога.

Кроме того, ст. 45 НК РФ предписывает перечислить налог в бюджетную систему, не конкретизируя. что налог должен быть перечислен в соответствующий бюджет.

Согласно п. 7 ст. 45 НК РФ поручение на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами заполнения поручений.

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа. налоговый период или статус плательщика.

По предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Результаты сверки оформляются актом. который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа.

Налоговый орган вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе.

Банк, в свою очередь, обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

На основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

При этом налоговый орган осуществляет пересчет пеней. начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Вышеуказанные действия и налогоплательщик, и налоговый орган производят при любой ошибке налогоплательщика в заполнении платежного поручения.

Главное – чтобы был верно указан счет Федерального казначейства.

О неправильности КБК в статье 45 НК РФ – ни слова.

В письмах от 14.08.2007 г. № 03-02-07/1-377, от 17.06.2008 г. № 03-02-07/1-288 Минфин РФ разъяснил, что если сумма налога была зачислена в надлежащий бюджет при отсутствии потерь государственной казны, возможно учесть осуществленный платеж в установленном порядке без начисления пеней.

То есть в случае принятия налоговым органом решения об уточнении платежа пени не начисляются.

А в письме от 13.09.2006 г. № 03-02-07/1-249 Минфин РФ прямо заявил, что ошибка, возникшая в связи с указанием налогоплательщиком в поручении на перечисление единого налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, кода бюджетной классификации по единому налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, может быть устранена в соответствии с п. 7 ст. 45 НК РФ.

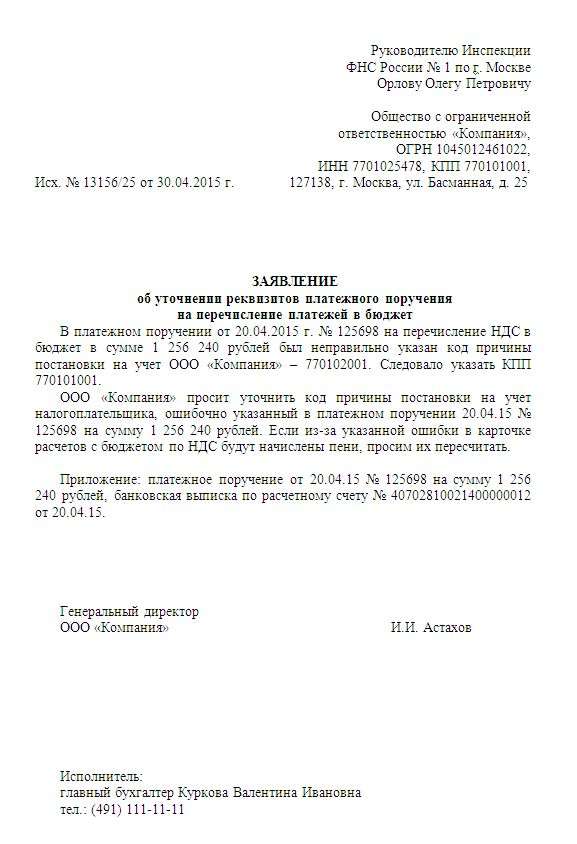

Форма заявления об уточнении платежа не утверждена, поэтому может быть составлена в произвольной форме.

Заявление

об уточнении отдельных реквизитов в платежном поручении

Индивидуальный предприниматель Гвоздикин И.И. 28 апреля 2010 года перечислил в бюджет налог при упрощенной системе налогообложения за 2009 год в сумме ___ руб. 00 коп.

При заполнении платежного поручения была допущена ошибка в КБК.

В соответствии с п. 7 ст. 45 НК РФ прошу уточнить принадлежность платежа по платежному поручению от 28.04.2010 г. на день его фактической уплаты (на 28.04.2010 г.) и произвести перерасчет пеней по налогу.

Прошу отнести платеж по следующим значениям показателей (указать всю информацию, идентифицирующую платеж, в том числе правильный КБК).

К заявлению прилагаются копия платежного поручения и выписка банка по расчетному счету предпринимателя.

Отметим, что арбитражная практика по данному вопросу сложилась и полностью на стороне налогоплательщиков.

Так, по мнению ФАС Московского округа (постановление от 10.02.2010 г. № КА-А40/344-10), ошибочное указание налогоплательщиком кода бюджетной классификации в платежном поручении не повлияло на исполнение его обязанностей по уплате налога и не повлекло неперечисления налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, в связи с чем начисление сумм пени является необоснованным.

ФАС Уральского округа указывает, что законодательство о налогах и сборах не связывает факт уплаты налоговых платежей с правильностью указания налогоплательщиком (налоговым агентом) КБК в соответствующем поле назначения платежа расчетных документов на перечисление налогов на счета по учету доходов и средств бюджетов всех уровней бюджетной системы РФ.

Налоговое законодательство не содержит такого основания для признания налога неуплаченным, как неправильное указание кода бюджетной классификации (постановления от 12.12.2006 г. № Ф09-9925/06-С2, от 11.03.2009 г. № Ф09-1198/09-С2).

Поэтому пишите заявление, уточняющее платеж.

Пени налоговый орган должен пересчитать, то есть сторнировать начисленные ранее.

Резолютивная часть постановления объявлена 12.02.2008.

Постановление изготовлено в полном объеме 18.02.2008.

Федеральный арбитражный суд Центрального округа, рассмотрев в открытом судебном заседании кассационную жалобу Межрайонной Инспекции Федеральной налоговой службы России N 2 по Липецкой области на постановление от 04.10.2007 Девятнадцатого арбитражного апелляционного суда по делу N А36-1045/2007,

Открытое акционерное общество "Становлянское хлебоприемное предприятие" (далее - Общество, налогоплательщик) обратилось в арбитражный суд с заявлением к Межрайонной инспекции ФНС России N 2 по Липецкой области (далее - Инспекция, налоговый орган) о признании незаконным бездействия, выразившегося в непринятии решения об уточнении платежа, и об обязании Инспекции принять в соответствии со ст. 45 НК РФ решение об уточнении платежа и осуществить пересчет пеней за период со дня фактической уплаты (с учетом уточнения).

Решением Арбитражного суда Липецкой области от 26.06.2007 в удовлетворении заявленных требований отказано.

Постановлением Девятнадцатого арбитражного апелляционного суда от 04.10.2007 решение арбитражного суда первой инстанции отменено.

Судом признано незаконным бездействие Инспекции, выразившееся в непринятии решения об уточнении платежа по заявлению Общества от 10.04.2007 N 45. На налоговый орган возложена обязанность по принятию решения об уточнении платежа налогоплательщика по платежному поручению от 19.12.2006 N 64 и осуществить перерасчет пеней в соответствии со ст. 45 НК РФ.

В кассационной жалобе Инспекция просит отменить постановление Девятнадцатого арбитражного апелляционного суда от 04.10.2007, решение Арбитражного суда Липецкой области 26.06.2007 оставить в силе, полагая, что постановление принято с нарушением норм материального права.

Изучив материалы дела, рассмотрев доводы кассационной жалобы и отзыва, выслушав объяснения представителя Инспекции, кассационная инстанция считает, что постановление суда апелляционной инстанции подлежит частичной отмене, а дело в отмененной части - направлению на новое рассмотрение по следующим основаниям.

Как следует из материалов дела, платежным поручением от 19.12.2006 N 64 Общество перечислило 107408,8 руб. по коду бюджетной классификации 18210102021013000110 (поле 104), коду ОКАТО 42242852000, указав в поле 106 платежного поручения - "ЗД", в поле 107 - "ПЛ.01.2006", в поле 108 - "0", в поле 109 - "0", в поле ПО - "НС", в поле 24 - "штраф НДФЛ", в поле 101 - "01".

Впоследствии Общество в письме от 10.04.2007 N 45 уточнило отдельные поля платежного поручения и просило Инспекцию отнести платеж указанного расчетного документа к уплате задолженности по НДФЛ. При этом налогоплательщик указал, что при перечислении задолженности по налогу на доходы физических лиц в сумме 107 408,8 руб. допущены ошибки при заполнении полей 104 и 24 платежного поручения от 19.12.2006 N 64. Остальные поля 106 - 10, идентифицирующие указанный платеж как уплату задолженности по НДФЛ, заполнены правильно.

Письмом от 16.04.2007 исх. N 08-38/03574 Инспекция не приняла указанные уточнения и указала на то, что платежное поручение от 19.12.2006 N 64 в сумме 107 408,8 руб. согласно Рекомендациям по порядку ведения в налоговых органах базы данных "Расчеты с бюджетом" не отнесено к разряду невыясненных платежей, что в свою очередь не предусматривает направление налогоплательщику уведомления. На основании указания в платежном поручении в КБК 14 разряда и указания направления платежа, органы Федерального казначейства определили данный платеж в уплату штрафа.

Полагая, что действия Инспекции не соответствуют требованиям законодательства о налогах и сборах, налогоплательщик обратился с соответствующим заявлением в арбитражный суд.

Отказывая в удовлетворении заявленных требований, суд первой инстанции исходил из того, что волеизъявление налогоплательщика было направлено на уплату именно штрафа по НДФЛ, которое и отражено в платежном поручении от 19.12.2006 N 64.

Отменяя решение суда и удовлетворяя заявление Общества в части признания незаконным бездействия Инспекции, выразившегося в непринятии решения об уточнении платежа по заявлению Общества от 10.04.2007 N 45, а также об обязании принять решение об уточнении по платежному поручению от 19.12.2006 N 64, суд апелляционной инстанции обоснованно исходил из следующего.

В соответствии с п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа, а также со дня вынесения налоговым органом в соответствии с Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога.

Согласно п. 7 ст. 45 НК РФ (в редакции Федерального закона от 27.07.2006 N 137-ФЗ) при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. На основании заявления налогоплательщика и акта совместной сверки уплаченных налогоплательщиком налогов, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Судом обоснованно указано, что при соблюдении условий, предусмотренных п. 7 ст. 45 НК РФ, налоговый орган обязан принять решение об уточнении платежа и осуществить пересчет пеней.

Порядок заполнения полей платежного поручения, определяющих основание, тип, принадлежность платежа, налоговый период и статус налогоплательщика, установлен Правилами указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации (далее - Правила), утвержденными Приказом Министерства финансов Российской Федерации от 24.11.2004 N 106Н.

В силу положений ч. 2 ст. 71 АПК РФ арбитражный суд оценивает относимость, допустимость и достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

Исследовав в соответствии с требованиями ч. 2 ст. 71 АПК РФ представленное в материалы дела платежное поручение от 19.12.2006 N 64, суд установил, что в полях 106-110 указаны показатели: ЗД, ПЛ.01.2006, 0, 0, НС, что соответствует добровольному погашению задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа, платеж за первое полугодие 2006 года, уплата налога или сбора.

По указанному в спорном платежном поручении коду бюджетной классификации подлежат зачислению штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной п. 1 ст. 224 НК РФ, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой.

Поскольку в заявлении Общество просило уточнить код бюджетной классификации, указав КБК, соответствующий уплате налога на доходы физических лиц, кассационная коллегия соглашается с выводом суда апелляционной инстанции, что Общество уточняло принадлежность платежа, при этом указанные действия соответствуют положениям п. 7 ст. 45 НК РФ.

Все доводы налогового органа, изложенные в кассационной жалобе, являлись предметом рассмотрения судом апелляционной инстанции, им дана надлежащая правовая оценка.

Удовлетворяя заявление Общества в части в части обязания налоговый орган осуществить перерасчет пеней в соответствии со ст. 45 НК РФ, суд апелляционной инстанции указал, что ошибка в спорном платежном поручении не повлекла неперечисление налога в указанном размере в соответствующий бюджет.

Вместе с тем, судом не учтено следующее.

В силу абз. 5 п. 7 ст. 45 НК РФ в случае принятия решения об уточнении платежа налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Согласно п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Принимая решение об обязании налогового органа произвести перерасчет пеней, суд не установил, начислялась ли налоговым органом пеня, в каком размере и на какую сумму недоимки.

Согласно ч. 3 ст. 286 АПК РФ при рассмотрении дела арбитражный суд кассационной инстанции проверяет, соответствуют ли выводы арбитражного суда первой и апелляционной инстанций о применении нормы права установленным ими по делу обстоятельствам и имеющимся в деле доказательствам.

Часть 3 ст. 15 АПК РФ устанавливает, что принимаемые арбитражным судом решения, постановления, определения должны быть законными, обоснованными и мотивированными.

Исходя из вышеизложенного, обжалуемое постановление нельзя признать законными и обоснованными.

Поскольку судебный акт арбитражного суда принят без учета и оценки всех фактических обстоятельств дела, имеющих значение для правильного разрешения спора, а выводы, содержащиеся в постановлении, не соответствуют фактическим обстоятельствам дела, оно подлежит частичной отмене, а дело в отмененной части - направлению на новое рассмотрение.

При новом рассмотрении дела суду необходимо устранить отмеченные недостатки, и, правильно применив нормы действующего законодательства, вынести законное и обоснованное решение.

В связи с тем, что налоговому органу предоставлялась отсрочка уплаты государственной пошлины за подачу кассационной жалобы, вопрос о распределении судебных расходов следует разрешить в суде апелляционной инстанции при новом рассмотрении.

Руководствуясь п. 3 ч. 1 ст. 287, ст. 288, ст. 289 Арбитражного процессуального кодекса Российской Федерации,

постановление от 04.10.2007 Девятнадцатого арбитражного апелляционного суда по делу N А36-1045/2007 в части обязания МИФНС России N 2 по Липецкой области осуществить перерасчет пеней в соответствии со ст. 45 НК РФ отменить.

Дело в отмененной части направить на новое рассмотрение в Девятнадцатый арбитражный апелляционный суд.

В остальной части судебный акт по делу оставить без изменения.

Постановление вступает в законную силу с момента его принятия.

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)