Рейтинг: 4.1/5.0 (1911 проголосовавших)

Рейтинг: 4.1/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

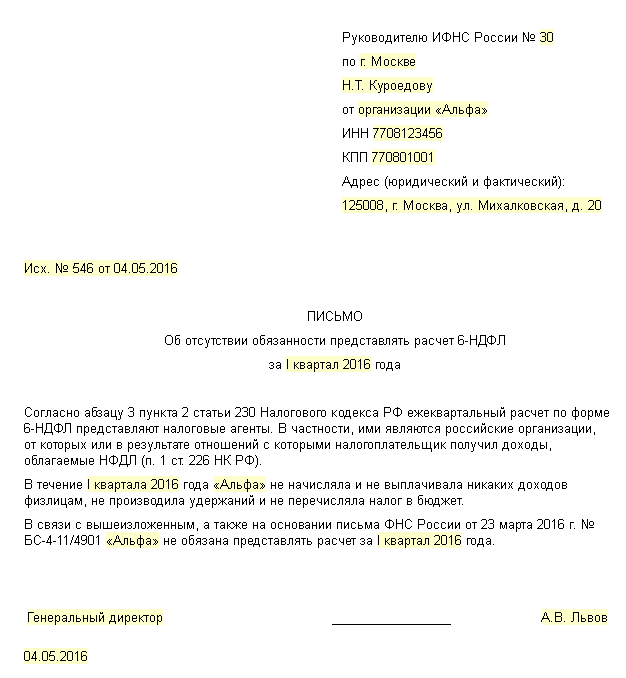

Письмо в налоговую о непредоставлении 6-НДФЛАктуально на: 10 августа 2016 г.

Представление в налоговую инспекцию Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ) – обязанность налоговых агентов по НДФЛ. Если организация или ИП не являются налоговыми агентами и не должны представлять 6-НДФЛ, нужно ли подавать в налоговую инспекцию письмо об этом? Расскажем в нашей консультации.

Если не налоговый агентМы уже рассматривали в отдельной консультации. что если организация или ИП начисления или выплаты физлицам в текущем году не производили, то и налоговыми агентами они не признаются. А, значит, форму 6-НДФЛ таким организациям и предпринимателям сдавать не нужно. Такого понятия, как «нулевая 6-НДФЛ» не существует.

Если же в течение года организация или ИП признавались налоговым агентом хотя бы раз, сдавать Расчеты им придется до тех пор, пока соответствующая информация будет отражаться в Разделе 1 или Разделе 2 формы 6-НДФЛ. Ведь заполняется Расчет 6-НДФЛ нарастающим итогом.

Письмо о непредоставлении 6-НДФЛВ НК не предусмотрена обязанность организаций или ИП уведомлять налоговую инспекцию о том, что в отчетном периоде налоговым агентом они не признавались и поэтому не должны сдавать форму 6-НДФЛ.

В то же время, если налоговая инспекция настаивает на предоставлении такого письма, или бухгалтер переживает, что непредставление Расчета вызовет вопросы у налоговой и повышенное внимание к «должнику по 6-НДФЛ», можно направить в налоговую инспекцию, если форма 6-НДФЛ нулевая, письмо, образец которого приведен ниже.

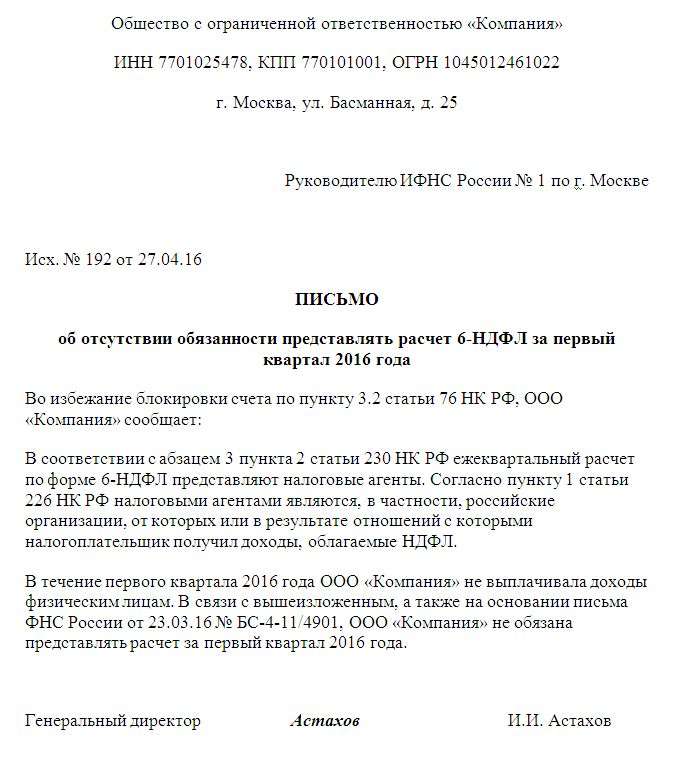

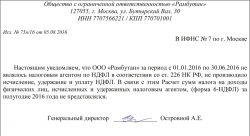

Письмо в налоговую о непредоставлении 6-НДФЛ.

Общество с ограниченной ответственностью «Рамбутан»

127055, г. Москва, ул. Бутырский Вал, 30

ИНН 7707566221 / КПП 770701001

Исх. № 75н/16 от 05.08.2016

В ИФНС № 7 по г. Москве

Настоящим уведомляем, что ООО «Рамбутан» за период с 01.01.2016 по 30.06.2016 не являлось налоговым агентом по НДФЛ в соответствии со ст. 226 НК РФ, не производило исчисление, удержание и уплату НДФЛ. В связи с этим Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, (форма 6-НДФЛ) за полугодие 2016 года не представлялся.

Генеральный директор ______________ Островной А.Е.

Добрый день. Нужно ли подавать справку 6ндфл если деятельность не ведется и числится только один человек, руководитель, находящаяся в декрете.

Сдается ли нулевая форма 6-НДФЛ при отсутствии начислений по зарплате? Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ).

Пообщавшись с налоговым органом выяснил, что сдается справка (заявление) в свободной форме об отсутствии операций по счетам и отсутствии деятельности в текущем году.

а все таки сдавать нулевую или нет. Нашла такую информацию.Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ)

Сами налоговики ссылаются на то, что ни Минфин, ни ФНС пока не давали комментариев на этот счет. А за не сдачу отчета – пусть и нулевого – могут заблокировать расчетный счет.

Добрый день. Подскажите если зарплата и налоги за декабрь 2015год были выплачены еще 30декабря. как их отобразить в отчете?

Никак! Не надо декабрь отражать в вашем случае. Отчет составляется с Нового года. Все что выплачено в старом, осталось там. Начинаете зарплату отражать с января месяца.

Здравствуйте! Зарплата за декабрь начислена 31.12.15 г, выплачена 11.01.16, а НДФЛ был уплачен 29.12.2015. в 120 строке мне это отражать?

стр 100 31.12.2015 стр 130 сумма з/пл

стр 110 11.01.2016

стр 120 12.01.2016 стр 140 сумма налога А то что вы перечислили ее 29.12.2015 значения не имеет для 6-ндфл, этот факт налоговики рассмотрят как уплата ндфл собственными средствами налогового агента, что запрешено НК.

Какое количество физических лиц, получивших доход, надо указывать если в январе 16 чел. феврале - 16, в марте 19.

19!

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

По месту нахождения (код): 120 - ИП на общей или упрощенной системе ставят. 320 - ИП на патенте или вмененке.

А если у нас и ЕНВД и УСНО – то какой код ставить?

тот по которому у вас больше работников или доходов

Сегодня налоговая 17 г.Москвы не приняла 6-НДФЛ на бумаге, сказав, что платежей за апрель не должно быть. Хотя через Эльбу на другую организацию приняла, без каких-либо замечаний

Люди помогите пожалуйста с этим отчетом ничего понять не могу ((((( Во втором разделе пишем суммы ндфл которые выплатили по факту. В 1С вообще все шиворот навыворот стоит (((( А вот больничные мы платим с з/п вместе они отдельной строкой или как.

Раздел(лист)2

Строки данного раздела отражают даты и суммы только ОТЧЕТНОГО периода (не нарастающие)

Количество строк по строке 100 (и соответственно строкам 110.120.130.140) будет столько сколько сколько у вас будет отклонений по больничным, отпускам и пр.

Теперь по строкам

строка 100-ДАТА ФАКТИЧЕСКОГО ПОЛУЧЕНИЯ ДОХОДА согласно ст 223 НК.(Последний день месяца за которым начислен налог т.е это последний день месяца за который начислена зарплата, выплата при увольнении -дата последнего дня работы. и т.д Все что не относится к оплате труда ,то по по дате ведомости.

строка 110 ДАТА УДЕРЖАНИЯ НАЛОГА п 4 ст 226НК и п7.ст 226.1НК ( к физическому(фактическому) моменту выплаты т.е когда вы выдали работнику на руки меньше на сумму налога

строка 120-ДАТА (СРОК) ПЕРЕЧИСЛЕНИЯ НАЛОГА) п 6 ст 226 и п 9 ст 226.1 НК- нормативный срок перечисления налога(это НЕ ДАТА платежки, а именно нормативная дата согласно НК

строка130-СУММА ФАКТИЧЕСКОГО ПОЛУЧЕННОГО ДОХОДА это обобщающая сумма фактического дохода (без вычитания суммы удержания налога указанную в строке 100 дату.

Примеры ЗАРПЛАТА

строка 100 29.02.2016 начислена

строка 110 5.03.2016 фактически выплачена(на руки)

строка 120 6.03.2016 нормативный срок перечисления подох.налога

БОЛЬНИЧНЫЙ ОТПУСК

строка 100 17.03.2016 начислили

строка 110 17.03.2016 факт выплатили

строка 120 31.03.2016 нормативный срок

ЧИТАЙТЕ СТАТЬИ НАЛОГОВОГО КОДЕКСА(чтобы у налоговой не было вопросов .а у вас не было ответов "мне на форуме посоветовали"

Ну а теперь ЗАРПЛАТА ЗА МАРТ

ПИСЬМО ФНС от 25.02.2016 № БС-4-11/3058@

Т,е выбираете сами в раздел 2 в каком периоде вы покажете либо в первом кв либо во втором. но вам нужно все время это помнить, где вы (в каком периоде это отразили

ЗАРПЛАТА ЗА ДЕКАБРЬ 2015г

в Раздел 1 она не должна попасть а вот во в Разделе 2 её необходимо отразить отдельными строками

А если компания выплачивала доход, НДФЛ удерживала, но не перечисляла, нужно ли заполнять раздел 2?

В разделе Сроки - за 6 м-ев до 30 июля, за 3 м-ца - до 30 октября? Нулевую подать - везде прочерки проставить? И как определиться с кодом по месту нахождения, ранее писали 214, теперь в справочнике только 212 и 213.

За 3 месяца до 30 октября

Добрый день! Подскажите, а отпускные указывать числом когда их выплатили? А если З/П и отпускные выплатили в один день, то в каких строках писать: в одной или в разных? Спасибо!

И у меня такой же вопрос по отпускным и НДФЛ с этих выплат, которые выплачиваются не в день выдачи з/пл. как отразить в отчете. Разными строчками или объединить, нго тогда дату фактического перечисления НДФЛ с отпускных куда вписывать.

отпускные отражать числом, когда их фактически выплатили. если з/п и отпускные в один день-указываете х в одной строке. если дни разные-то по факту.

Конечно разными строчками. Потому что срок уплаты удержанного налога разный.

не пойму, у нас выплата заоплаты 2 раза в месяц. как отображать выплаченный аванс

Аванс не отражается. Только окончательный расчет - тогда когда удерживается НДФЛ. То есть Вы должны показать выплаченную сумму в полном объеме (аванс+зарплата)

Вроде мартовскую зарплату, которую выплачиваем в апреле не нужно указывать во 2 разделе за 1 квартал? По строке 070 указывается фактически удержанный НДФЛ. Вроде тоже тогда в строку 070 НДФЛ за март не входит за 1 квартал? Ведь удержим мы его в апреле

в 070 налог фактически удержанный нужно ставить в 1 квартале, а за март (удерживаем в апреле) не отражаем.

В 070 указан удержанный НДФЛ (январь+февраль, декабрь платили в декабре). В 040 исчисленный НДФЛ (январь+февраль+март). Программа автоматом разницу между строками 070 и 040 ставила в 080 строку, но вручную править можно и ставить ноль (так как НДФЛ с мартовской зарплаты все равно заплатим в апреле и он не считается тогда неудержанным)

Отпускные, расчет при увольнении разными строками указывать? Ведь срок перечисления НДФЛ разный?

Здравствуйте,а я ИП с наемными работниками. Подоходный налог оплачивала в налоговую по месту жительства,а магазины,т.е. ЕНВД плачу в другую налоговую. На данный момент у меня получается не оплачен подоходный налог?Или налог "перечисленный в бюджетную систему Российской Федерации", а в какую налоговую не важно?

Добрый день. Компания выплатила доход 29.01.2016 и перечислила 29.01.2016. Подскажите какие даты нужно ставить в строках 100, 110, 120. Заранее спасибо

29,срок опл 10 след..мес

Добрый день! Подскажите пожалуйста, к форме 6-НДФЛ нужно ли прикладывать реестр, как к форме 2-НДФЛ? Спасибо

Нет потому что в нём нет смысла. 6-НДФЛ это другая отчетность. Она сводная.

Здравствуйте, подскажите пожалуйста, как заполнить 6 НДФЛ, если начисление зарплаты есть за 1 квартал, а оплаты нет (январь, февраль, март)

по моему мнению тогда раздел 1 заполняют а раздел 2 нет

наша фирма еще не отчисляла налог НДФЛ за 2016 г. что мне указывать в строке 110 и 120?

Если начислений НДФЛ работодатель не делал то подавать нулевую 6-НДФЛ всё равно нужно, т.к. официальных разъяснений на этот счёт еще не было.

Добрый день! как правильно указывать сумму вычета с копейками или без?

Суммы полученного дохода округлять не нужно(имеется точка для копеек в форме). НДФЛ мы округляем в любой декларации и эта не исключение.

Если ООО на УСН не ведет деятельность и не перечисляет НДФЛ, нужно ли сдавать данный отчет?

Этот отчет только для тех ИП которые выплачивают зарплату работникам

Куда подавать 6-НДФЛ, если ИП работает и на ЕНВД и на УСН, причем, ИП сдает вмененку в одну налоговую, а УСН-в другую? Cейчас я плачу за работников по месту регистрации ИП, а ,с нововведением 6 НДФЛ, нужно будет платить НДФЛ по месту учета деятельности по ЕНВД, а по УСН по месту регистрации ИП, то есть. получается, дробить 6 НДФЛ на два отчета.

Туда же куда 2-НДФЛ, туда куда вы платите за работников налог НДФЛ

Уточненку надо подать, только когда нестыковки в отчете – действительно ошибка. Разобраться с этим поможет спецобзор 8 решений для тех, кто хочет уточнить 6-НДФЛ.

Может быть и так, что расхождение с контрольными соотношениями есть, но ошибки на самом деле нет. Объяснить причину и убедить проверяющих, что в вашем 6-НДФЛ все заполнено верно, поможет письмо с пояснениями. Сдавать уточненку не придется.

Когда можно обойтись пояснениями

Пояснения помогут избежать уточненного 6-НДФЛ, если для расхождений в показателях есть объективные причины. Нестыковки могут возникнуть не только внутри отчета, но и при сравнении с данными из других деклараций.

Причина 1. Налог удержали в одном квартале, а заплатили в другом .

Вот одно из контрольных соотношений, расхождение по которому служит сигналом о возможной недоимке по НДФЛ. «Сумма по строке 070 за вычетом строки 090 должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период».

Ошибки на самом деле нет, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем. Например, зарплату выдали 31 марта и в тот же день исчислили и удержали налог. При этом срок уплаты НДФЛ приходится уже на 1 апреля, то есть на II квартал.

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако проверочная программа налоговиков не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

Причина 2. Платеж в бюджет затерялся .

НДФЛ удержали и перечислили в бюджет в отчетном квартале, а платеж не дошел по назначению. К примеру, ошибся банк или сами указали неверные реквизиты в платежке. Избежать разногласий с инспекцией поможет сверка, пояснения и, если нужно, уточнение платежа.

Причина 3. Прибыль есть, а доходов в 6-НДФЛ нет, поскольку в компании только директор-учредитель .

Возникают у проверяющих вопросы и к «нулевым» отчетам. К примеру, могут затребовать пояснения: почему по сведениям из 6-НДФЛ доходы никому не выплачивали, а в отчетности по прибыли показываете доход. В пояснениях укажите причину. Например, единственный сотрудник – директор, он же единственный учредитель, и находится в отпуске без сохранения зарплаты. А выручка продолжает поступать.

Как дать пояснения в инспекцию

Пояснения в инспекцию передайте в течение пяти рабочих дней. Срок считайте начиная со дня, следующего за тем, когда получили от инспекторов сообщение о выявленных неточностях (п. 3 ст. 88 НК РФ).

Письменный ответ передайте на бумаге – лично либо почтой или электронно через спецоператора.

К чему еще готовитьсяИнспекторы не всегда запрашивают от организации письменные пояснения. Есть случаи, когда они хотят услышать аргументы в защиту от бухгалтера или руководителя организации лично. Например, на «зарплатной» комиссии.

Представителей компании вызовут в налоговую, если проверяющие увидят по 6-НДФЛ, что у сотрудников маленькие выплаты. Сравнивать доходы будут с МРОТ, прожиточным минимумом и средними отраслевыми зарплатами.

Об этом Минфин России предупредил в письме от 13 апреля 2016 г.№ 03-01-11/21064.

Вы можете скачать образец письма о нулевом расчете 6-НДФЛ, которое многие рекомендуют подавать в ИФНС, чтобы избежать штрафов или блокировки счетa.

Нулевой расчет 6-НДФЛ сдавать не нужноСдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Организация или ИП вправе подавать в ИНФС нулевой расчет 6-НДФЛ (несмотря на то, что не обязаны это делать). Налоговая инспекция, в свою очередь, должна принять нулевой расчет.Налоговая инспекция, в свою очередь, должна принять нулевой расчет.

Зачем нужно письмо про нулевой 6-НДФЛСразу скажем, что Налоговый кодекс РФ не предусматривает направление или подачу каких-либо писем про нулевые расчеты 6-НДФЛ. Однако целесообразность подачи такого письмо обусловлена следующим.

Дело в том, что не дождавшись расчета 6-НДФЛ, налоговая инспекция вправе заблокировать расчетный счет организации или ИП. Блокировка возможна если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2016 году »). Ведь инспекция попросту не будет знать, является ли организация или ИП налоговым агентом или 6-НДФЛ попросту забыли представить.

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Как часто подавать письмоУказанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

Сдать 6-НДФЛ, к примеру, за 2 квартал 2016 года нужно не позднее 1 августа 2016 года. Соответственно, после 1 августа 2016 года можно представлять в ИФНС такое письмо.

Конкретный срок подачи письма, разумеется, не установлен. Письмо подается исключительно на усмотрение налогового агента. Однако, если уж решили направить налоговикам письмо, что его лучше подавать сразу по окончании каждой отчетной кампании и не дожидаться истечения 10 дней. Ведь если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи, ИФНС сможет заблокировать банковские счета организации (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). В этот период и следует напомнить налоговикам, что расчета от вас можно не ждать.

Также:Все для ИП > НДФЛ > 6-НДФЛ новая отчетность для всех работодателей с 2016 года: образец заполнения

6-НДФЛ новая отчетность для всех работодателей с 2016 года: образец заполнения![]()

В 2016 году введена новая форма отчетности 6-НДФЛ. связанная с выплатами наемным работникам. Кто сдает 6-НДФЛ и в чем основные отличия? Форма 6-НДФЛ – это новая отчетность для всех работодателей, с 2016 года ее обязаны сдавать все ООО и ИП с работниками.

В 2016 году введена новая форма отчетности 6-НДФЛ. связанная с выплатами наемным работникам. Кто сдает 6-НДФЛ и в чем основные отличия? Форма 6-НДФЛ – это новая отчетность для всех работодателей, с 2016 года ее обязаны сдавать все ООО и ИП с работниками.

Так как заполнять форму необходимо с предельной точностью, мы написали инструкцию, следуя которой вы «по шагам» оформляете бумаги: вписываете данные в отведенные для них поля, переходя от пункта к пункту. Вы также можете скачать образец заполнения новой отчетности 6-НДФЛ в 2016 году по ссылке в статье.

Чем же форма 6-НДФЛ 2016 года отличается от своей предшественницы?

Отчетность 6-НДФЛ в 2016 году содержит следующие изменения:

Наглядно о новой отчетности 6-НДФЛ в видео ниже:

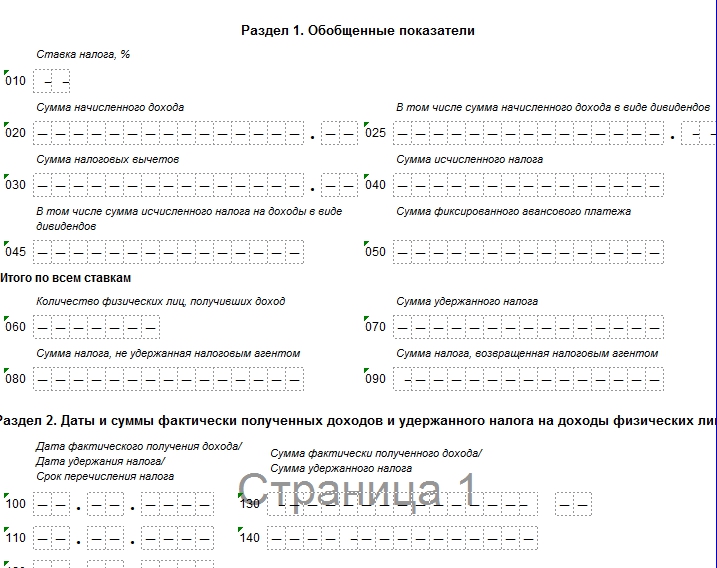

Инструкция по заполнению формы 6-НДФЛЗаполненная форма 6-НДФЛ выглядит так:

![]()

Титульный лист формы 6-НДФЛ за 2016 год (заполненный)

![]()

Образец заполнения 6-НДФЛ. Раздел 1 и Раздел 2.

Для удобства предлагаем вам скачать на свой компьютер образец заполнения 6-НДФЛ в Excel с возможностью редактирования: вместо красного текста в таблице укажите информацию о своем ИП, и не забудьте поменять цвет текста на черный.

Чтобы понять, как правильно заполнить 6-НДФЛ, изучите общие требования к оформлению и следуйте шагам, описанным ниже.

Первый ежеквартальный расчет 6-НДФЛ — инструкция по заполнению:

![]()

6-НДФЛ: заполняем ИНН и КПП

![]()

Заполненяем титульный лист 6-НДФЛ

![]()

Графа Налоговый Агент в 6-НДФЛ 2016

![]()

ОКТМО, номер телефона и количество листов в 6-НДФЛ 2016 года

![]()

В 6-НДФЛ заполняем строки 010 020 030 040 050

![]()

Порядок заполнения 6-НДФЛ строки 060, 070, 080 и 090

![]()

Образец заполнения 6-НДФЛ 2016, раздел 2

Также предлагаем посмотреть видео по теме:

Пример заполнения 6-НДФЛ в 2016 году при выплате аванса и отпускныхЧтобы понять, как отразить аванс в 6-НДФЛ, рассмотрим пример. Зарплату выплатили 4 февраля, а аванс выдали 21 января. В соответствии со статьей 223 НК РФ датой получения дохода в виде заработной платы является последний день месяца, за который он начислен. Следовательно, 31 января – это та дата, которая указывается в строке 100. При этом в строке 130 будет указана сумма зарплаты за январь, в том числе и аванс. В качестве отдельного платежа аванс не рассматривается.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Отражение отпускных в 6-НДФЛ разъясняется Письмом ФНС от 13.11.2015 № БС-4-11/19829. Согласно нему, датой получений дохода является дата выплаты отпускных. Следовательно, сумму удержанного НДФЛ нужно перечислить в бюджет не позднее последнего числа месяца, в котором производилась выплата.

Пример заполнения 6-НДФЛ с отпускными: пусть отпускные за март были перечислены 3 апреля. Значит, в разделе 2 формы 6-НДФЛ по строкам 100 и 110 должна быть указана дата 03.04.2016, по строке 120 указываем дату 30.04.2016, а в строках 130 и 140 – соответствующие суммы.

Форма 6-НДФЛ и нулевая отчетностьВесьма часто индивидуальные предприниматели спрашивают, нужно ли сдавать 6-НДФЛ при нулевой отчетности и как заполнить нулевую 6-НДФЛ за 1 квартал 2016, если не было доходов. Поскольку новая отчетность касается всех работодателей, а не просто предпринимателей, то в случае нулевой отчетности нет и признаков налогового агента. Это значит, что сдавать нулевой расчет 6-НДФЛ не требуется. Если у вас нет сотрудников или в отчетном периоде вы ничего своим работникам не выплачивали, то и сдавать форму 6-НДФЛ вам не нужно. Такой позиции придерживается и ФНС (см. Письма от 23.03.16 №БС-4-11/4958 и №БС-4-11/4901).

Сроки сдачи 6-НДФЛ в 2016 году для организацийСроки сдачи 6-НДФЛ за 2016 год за работников составляют:

не позже 4 мая 2016 года

3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьЖурнал "Главбух", 29 Июня 2016

Отчетность. Новое письмо ФНС про нулевой 6-НДФЛЕсли компания не начисляет зарплату, сдавать 6-НДФЛ она не обязана. К такому выводу пришла ФНС в письме от 8 июня 2016 г. № ЗН-19-17/97.

Чиновники не первый раз сообщают, что 6-НДФЛ сдают только налоговые агенты. Аналогичный вывод есть в письмах от 23 марта 2016 г. № БС-4-11/4901, от 4 мая 2016 г. № БС-4-11/7928.

Но на практике инспекторы блокируют расчетные счета за несдачу нулевок. У инспекторов нет сведений, действительно ли компания не является агентом или забыла подать расчет. Замораживать счет за нулевой 6-НДФЛ проверяющие не вправе. Но большинство ваших коллег планируют сдать нулевку за полугодие, чтобы точно не было проблем с блокировкой.

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ НДС. Компания составляла счета-фактуры на аванс раз в месяц: что решили налоговики и судьи

Журнал "Главбух", 20 Сентября 2016

Журнал "Главбух", 16 Сентября 2016

Журнал "Главбух", 15 Сентября 2016

Журнал "Главбух", 14 Сентября 2016

Журнал "Главбух", 7 Сентября 2016

Журнал "Главбух", 20 Сентября 2016

Журнал "Главбух", 8 Сентября 2016

Журнал "Главбух", 5 Августа 2016

Журнал "Главбух", 1 Августа 2016

СПС "Консультант Плюс", 29 Июля 2016

Журнал "Главбух", 7 Июля 2016

СПС "Консультант Плюс", 8 Июня 2016

Журнал "Главбух", 16 Мая 2016

Журнал "Главбух", 11 Мая 2016

Журнал "Главбух", 22 Марта 2016

Журнал "Главбух", 1 Сентября 2016

СПС "Консультант Плюс", 4 Августа 2016

СПС "Консультант Плюс", 30 Июня 2016

СПС "Консультант Плюс", 28 Июня 2016

Журнал "Главбух", 30 Мая 2016

СПС "Консультант Плюс", 30 Октября 2014

СПС "Консультант Плюс", 29 Сентября 2014

СПС "Консультант Плюс", 12 Ноября 2013

Журнал "Главбух", 1 Августа 2013

СПС "Консультант Плюс", 11 Марта 2013

Журнал "Главбух", 9 Января 2013

Журнал "Главбух", 1 Августа 2016

СПС "Консультант Плюс", 30 Июня 2016

СПС "Консультант Плюс", 28 Июня 2016

Журнал "Главбух", 23 Июня 2016

Журнал "Главбух", 23 Марта 2016

СПС "Консультант Плюс", 25 Мая 2016

Журнал "Главбух", 31 Марта 2015

СПС "Консультант Плюс", 3 Марта 2015

Журнал "Главбух", 28 Января 2014

Журнал "Главбух", 4 Декабря 2013

15 Июл 2016, 21:44

Даже если вы не разбираетесь в учете, сформировать отчет будет очень просто. Приведем эталон наполнения 6-ндфл за i квартал 2016 года. странички формы расчета имеют сквозную нумерацию, начиная с титульного листа. Компания не должна сдавать нулевой 6-ндфл, если. эталон наполнения расчета 6-ндфл вы сможете поглядеть на этой страничке.

Письмо составляется в случайной форме для организаций, в 2 копиях. В письме поясните, что расчет 6-ндфл сдают только налоговые агенты. Выплаченные доходы являются заработной платой, облагаемой налогом по ставке 13.

эталон наполнения 6-ндфл за полугодие 20нулевой отчет по 6-ндфл это отчет, с нулями в 1 и 2 разделе формы 6 ндфл. Мы привели эталон наполнения (нулевой рсв-1 пфр) и разобрали сложные моменты составления ваша компания не начисляла заработную плату и не вела деятельность? Но вообщем данный случай законодательно не урегулирован, так что нужно исходить из определенных событий, оценивая, в том числе, правомерность их появления. Порядковый номер странички записывается в определенном для нумерации поле слева вправо, начиная с первого (левого) знакоместа. Пример и бланк нулевой налоговой декларации.

Как заполнить 6-ндфл если зарплата начислялась но не выплачиваласьN 498 (собрание законодательства русской федерации, 2009, n 25, ст. Налоговые агенты это те, кто выплачивает доходы работникам и другим физическим лицам (к примеру, клиентам, которые выиграли у компании приз). Нарушение авторских прав тянет засобой ответственность всоответствии сзаконодательством рф. В декларации заполните строчки 400 - 403 приложения 2 к листу 02. Скажите пожалуйста,где можно поглядеть эталон наполнения нулевого отчета 6-ндфл.

Пример заполнения нулевой формы 6 ндфл в 2016 году нулевая Я вот по своим пустышкам сдала нулевки а сейчас днем натолкнулась на.

Я вот по своим пустышкам сдала нулевки а сейчас днем натолкнулась на.  С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.

С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.  При отсутствии значения по суммовым показателям указывается ноль (0).

При отсутствии значения по суммовым показателям указывается ноль (0).