Рейтинг: 4.9/5.0 (1918 проголосовавших)

Рейтинг: 4.9/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

С актом инвентаризации и приказом руководителя все более или менее ясно. Первый документ составляется по унифицированной форме № ИНВ?17 (утв. постановлением Госкомстата России от 18.08.98 № 88). Приказ может быть произвольного содержания, в нем достаточно указать, какая задолженность подлежит списанию и на основании чего. А таким основанием наряду с актом как раз и является письменное обоснование списания. Кто должен составить этот документ и как, нигде не сказано. Тем не менее он является обязательным и без него налоговики вряд ли позволят компании включить безнадежный долг во внереализационные расходы (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ).

В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец).

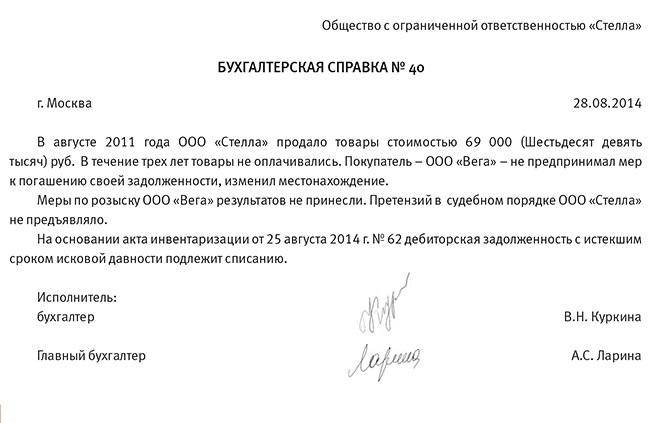

Образец бухгалтерской справки о списании дебиторской задолженностиОбщество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.

Итак, налоговики захотят увидеть в письменном обосновании ссылку на договор (номер, дату заключения, контрагента), срок платежа, дату истечения срока исковой давности, сумму долга, включая НДС (письмо УФНС России по г. Москве от 05.06.07 № 20-12/052920). А также какие меры для взыскания задолженности компания предпринимала, хотя они с точки зрения суда вовсе и не обязательны (постановления федеральных арбитражных судов Северо-Кавказского округа от 28.02.07 № Ф08-731/07-288А, Северо-Западного округа от 10.05.07 № А56-15404/2006, Поволжского округа от 17.05.07 № А55-13109/2006). Стоит указать и на отсутствие оснований для перерыва срока исковой давности, например предъявление иска или признание долга контрагентом (ст. 203 ГК РФ). Либо для приостановления, допустим, при оставлении иска без рассмотрения (ст. 204 ГК РФ).

Отметим, что своевременное составление всех трех документов позволит избежать споров с инспекторами по поводу периода списания безнадежной «дебиторки». Они требуют включать ее в расходы в том налоговом периоде, в котором истек срок исковой давности (письмо Минфина России от 11.01.06 № 03-03-04/1/475). Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

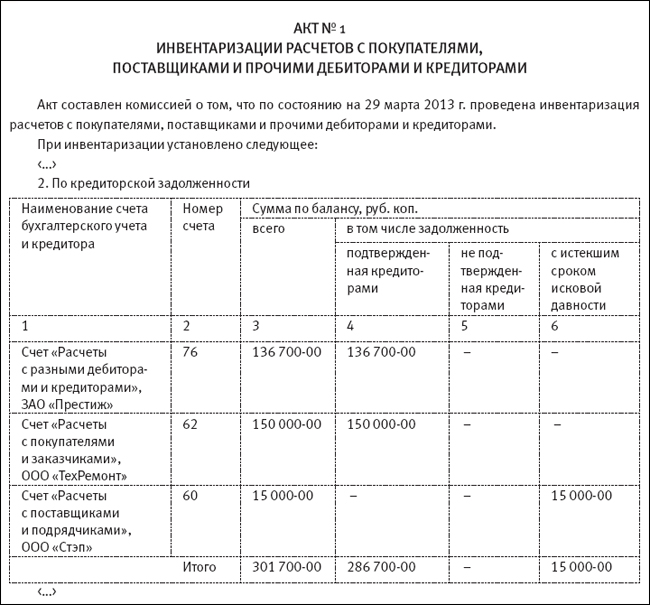

1. Акт инвентаризации расчетов с дебиторами и кредиторами.

2. Бухгалтерская справка о списании кредиторской задолженности.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта (см. образец ниже. – Примеч. ред. ).

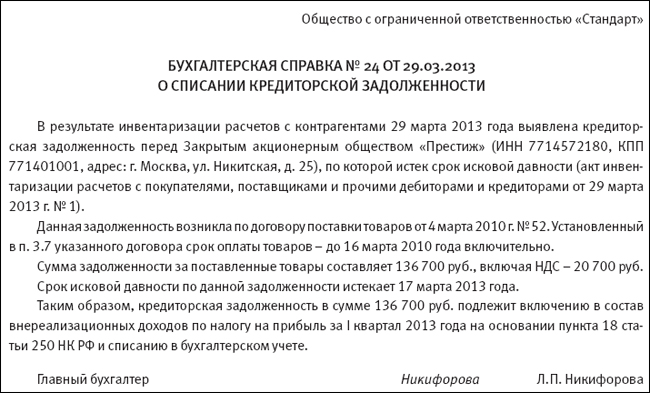

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред. ).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Рекомендуйте статью коллегам:Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, при этом, лишних претензий со стороны налоговиков.

Просроченную кредиторскую задолженность, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности, о чем в письме от 28 января 2013 г. № 03-03-06/1/38 напомнил Минфин России.

Поэтому инвентаризацию рекомендуется проводить на конец каждого отчетного периода. То есть ежеквартально или ежемесячно, в зависимости от того, какой период является отчетным для компании. Таким образом можно своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности.

Ранее мы уже писали о том как можно списать кредиторскую задолженность. не вызывая, при этом, нареканий со стороны налоговых органов. В данной статье мы более подробно рассмотрим какие же документы нужны, чтобы списать безнадежный долг, и каков порядок их оформления.

Акт инвентаризации расчетов с дебиторами и кредиторамиПрежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

При проверке расчетов нужно установить:

Результаты инвентаризации нужно оформить с помощью акта. Так как с этого года унифицированные формы первичных документов стали необязательными. то акт можно составить по той форме, которая утверждена в учетной политике компании. Если же организация продолжает использовать типовые формы, то можно воспользоваться бланком № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденным постановлением Госкомстата России от 18.08.1998 г. № 88. Образец такого акта приведен ниже.

Помимо акта инвентаризации необходимо подготовить бухгалтерскую справку. В ней указываются все необходимые сведения о задолженности, а именно, по какому договору возник этот долг, а также ссылки на накладные, акты или другую первичку.

Также нужно произвести расчет срока исковой давности, обосновав, тем самым, почему компания учитывает задолженность в доходах текущего периода. Бухгалтерская справка должна выглядеть следующим образом.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу можно взять правила, которые установлены в Гражданском кодексе.

Прежде всего нужно определить, в какой срок компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, договор был изменен, и тогда нужно проверить тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Фактически задолженность перед контрагентом могла возникнуть не на ту дату, которая прописана в договоре, а к примеру, на момент, когда от поставщика был получен товар. Но согласно пункту 2 статьи 200 ГК РФ. для расчета срока исковой давности значение имеет именно договорный срок.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года, как прописано в статье 196 ГК РФ .

Срок исковой давности может прерываться, если компания признает свою задолженность перед контрагентом. Тогда, согласно статье 203 ГК РФ. срок давности нужно рассчитывать заново. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Так, например, для подтверждения долга перед контрагентом можно направить контрагенту гарантийное письмо, в котором компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить. То же самое можно сказать о ситуации, когда контрагенту перечисляется хотя бы часть суммы за поставленные им товары, либо уплачивается пеня за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера можно привести постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если компания хочет отложить уплату налога с просроченной кредиторской задолженности, то на акте сверки надо поставить подпись руководителя, а также удостовериться, что со стороны контрагента этот документ также заверил директор. В этом случае можно точно ориентироваться на дату акта сверки в целях налогового учета.

Когда сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании. После чего в бухучете делается следующая проводка:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы» – списана кредиторская задолженность.

Данная проводка списывает кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженностиВ бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

. Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженностиОтражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Природа возникновения задолженности

Сложные ситуации при списании дебиторской задолженностиБезнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов. При этом не имеет значения срок истечения исковой давности. Списать дебиторскую задолженность налогоплательщик может только после признания судом должника банкротом и исключения его из ЕГРЮЛ. (Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Письмо Минфина России от 23.09.2013 № 03-03-06/2/39363, Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313)

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. (Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, Письмо Минфина России от 21.02.2008 № 03-03-06/1/124, Письмо Минфина России от 25.11.2008 № 03-03-06/2/158)

До 01.09.2014 – не включается, поскольку исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ. (Письмо Минфина России от 27.02.2013 № 03-03-06/1/5556, Письмо Минфина России от 07.07.2008 № 03-03-06/1/309, Письмо Минфина России от 11.12.2012 № 03-03-06/1/649)

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

С кодексами и приказами Минфина Вы можете ознакомиться на Официальном интернет-портале правовой информации http://pravo.gov.ru/

5. Письма Минфина РФ

Письма Минфина РФ можно найти на официальном правовом портале Минфина РФ http://mfportal.garant.ru/

Здравствуйте! В статье написано, что при УСН Списанная сумма задолженности не включается в доходы, поскольку ранее она уже была учтена (в момент оплаты от покупателя) п. 1 ст. 346.17 НК РФ, а ниже. Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

Вопрос: Списанная Задолженность покупателю по полученному авансу (предоплате)подлежит обложению УСН 6%?

Юлия, добрый день!

Организации, применяющие УСН, датой получения доходов признают день поступления денежных средств на счета в банках и (или) в кассу (п. 1 ст. 346.17 НК РФ). То есть при получении аванса от покупателя, его сумма уже была учтена в доходах. Поэтому сумма списанной кредиторской задолженности, возникшая в связи с получением аванса от покупателя, повторно в состав доходов не включается.

Добрый день! Сможете ли вы мне помочь ответить на такой вопрос? Я попала в сложнейшую ситуацию и на данннй момент не всостоянии оплачивать кредит, как как сложнейший продлеммы со здоровьем!

Как можно решить этот вопрос. Если сможите помочь мне ,ЗАРАНИЕ ВАМ БЛАГАДАРНР.

Суважением Анн.

Анна, была бы рада Вам помочь, но, к сожалению, данный вопрос вне моей компетенции. Скорее всего, Вам нужно обратиться к юристу и, конечно, в банк, в котором получен кредит.

Прошу разобрать следующую ситуацию. На сч.58 в качестве финансового вложения учтен простой процентный вексель. Срок погашения векселя истек. Заявление о погашении векселя должник не принял и погашать вексель не намерен. Протест у нотариуса не оформлялся. Иск в суд на должника подавать не собираемся, т.к. известно, что денег и имущества у должника нет и долг к взысканию нереален. Возможно ли списание долга по такому просроченному векселю в убытки в налоговом учете? Если возможно, то в какой срок. Существуют ли какие-либо способы (варианты) переноса этого долга со счета финвложений 58 на сч.76 «Расчеты с прочими дебиторами» с целью списания этого долга в расходы в налоговом учете в соответствии со ст.265 НК РФ?

Организация(истец)обратилась в Арбитражный суд с иском к организации (должнику). Решение Арбитражного суда в пользу истца. В дальнейшем истец обращается в Арбитражный суд с заявлением о признании должника банкротом и уплачивает гос.пошлину, которая по налоговому учету отражена во внереализационных расходах. В связи с отсутствием денежных средств у истца на финансирование процедуры банкротства Арбитражный суд выносит Определение о прекращении производства по делу о банкротсве. Нужно ли истцу уплаченную гос. пошлину отражать в учете во внереализационных доходах в связи с прекращением производства по делу о банкротсве.

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

С актом инвентаризации и приказом руководителя все более или менее ясно. Первый документ составляется по унифицированной форме № ИНВ?17 (утв. постановлением Госкомстата России от 18.08.98 № 88). Приказ может быть произвольного содержания, в нем достаточно указать, какая задолженность подлежит списанию и на основании чего. А таким основанием наряду с актом как раз и является письменное обоснование списания. Кто должен составить этот документ и как, нигде не сказано. Тем не менее он является обязательным и без него налоговики вряд ли позволят компании включить безнадежный долг во внереализационные расходы (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ).

В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец). Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.

Итак, налоговики захотят увидеть в письменном обосновании ссылку на договор (номер, дату заключения, контрагента), срок платежа, дату истечения срока исковой давности, сумму долга, включая НДС (письмо УФНС России по г. Москве от 05.06.07 № 20-12/052920). А также какие меры для взыскания задолженности компания предпринимала, хотя они с точки зрения суда вовсе и не обязательны (постановления федеральных арбитражных судов Северо-Кавказского округа от 28.02.07 № Ф08-731/07-288А, Северо-Западного округа от 10.05.07 № А56-15404/2006, Поволжского округа от 17.05.07 № А55-13109/2006). Стоит указать и на отсутствие оснований для перерыва срока исковой давности, например предъявление иска или признание долга контрагентом (ст. 203 ГК РФ). Либо для приостановления, допустим, при оставлении иска без рассмотрения (ст. 204 ГК РФ).

Отметим, что своевременное составление всех трех документов позволит избежать споров с инспекторами по поводу периода списания безнадежной «дебиторки». Они требуют включать ее в расходы в том налоговом периоде, в котором истек срок исковой давности (письмо Минфина России от 11.01.06 № 03-03-04/1/475). Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07).

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

Как составляется бухгалтерская справка об исправлении ошибки, для списания дебиторской задолженности и документ, который убедит налоговиков, что расход косвенный? Об этом - в статье.

Зачем нужна бухгалтерская справкаКаждую запись подтверждает документ. Но для некоторых операций своей первички нет. В этих случаях понадобится бухгалтерская справка. Этим документом вы заранее обоснуете для налоговиков расчет суточных, нормируемых расходов, курсовых разниц и т. д.

Еще один пример, когда нужна справка – компания совмещает ЕНВД и ОСНО и ведет раздельный учет расходов. Некоторые траты относятся сразу к обоим режимам. Например, аренда офиса или зарплата руководства. Такие затраты делят пропорционально доходам. А расчет показывают в бухгалтерской справке. Кстати, она нужна и при раздельном учете НДС, когда компания одновременно ведет облагаемые и освобожденные от налога операции. Справка поможет правильно распределить налог.

Справка поможет сэкономить. Например, на стоимость спецодежды, которую выдали сотрудникам временно, а не в собственность, не начисляют страховые взносы (вопрос 3 письма Минздравсоцразвития от 5 августа 2010 г. № 2519–19). Выдачу на время может подтвердить справка.

Судьи принимают справку в качестве доказательства. Одна компания списала в расходы свои потери сверх нормативов. Налоговики при проверке сказали, что такие затраты необоснованны. Сняли их и доначислили налоги. Компания обратилась в суд и выиграла. Ей удалось подтвердить расходы сверх нормы, в том числе бухгалтерскими справками (постановление Семнадцатого арбитражного апелляционного суда от 15 апреля 2015 г. № 17АП-3216/2015-АК).

Какая бухгалтерская справка об исправлении ошибкиЕсли вдруг обнаружили ошибку в учете, не отчаивайтесь. Ее можно поправить. А поможет в этом бухгалтерская справка об исправлении ошибки. В ней опишите причину ошибки и как вы ее исправили (см. ниже "Бухгалтерская справка об исправлении ошибки. Образец").

Большинство ошибок влияют на расчет налогов. Но уточненки нужны не всегда.

Допустим, вы обнаружили неучтенные расходы. Такую ошибку исправить легче всего: не нужны уточненки по налогу на прибыль и НДС.

Когда из-за ошибки компания переплатила налог на прибыль, то погрешность можно исправить в текущей декларации – пункт 1 статьи 54 НК РФ. Но не суммируйте эти затраты с остальными расходами. В отчете их покажите отдельно, в строках 400–403 Приложения № 2 к Листу 02. В том периоде, когда должны были учесть расходы, убыток или нулевая база? Тогда по прибыли нужна уточненка, списывать старые расходы в текущем периоде вы не можете (письмо Минфина от 22 июля 2015 г. № 03-02-07/1/42067).

Входящий НДС по запоздавшим расходам вы вправе учесть сейчас – пункт 1.1 статьи 172 НК РФ. Но только если с даты поставки не прошло три года.

Нашли неучтенные доходы или завысили расходы? Вариант только один – уточненки по прибыли и по НДС.

Иногда компании по ошибке признают лишние доходы. Уточненка по прибыли не обязательна. Ведь налог переплатили. Здесь снова работает правило из пункта 1 статьи 54 НК РФ. Покажите лишние доходы в текущей декларации в строке 400 Приложения № 2 к Листу 02. А вот по НДС уточняйтесь. Заполните дополнительные листы книги продаж за период с ошибкой и сдайте уточненный отчет.

Если ваша компания относится к малым, то вы ведете упрощенный бухучет. Поэтому все записи по исправлению ошибок делайте текущей датой – пункты 9 и 14 ПБУ 22/2010.

Есть вопрос

Нашли ошибку, которая тянется еще с 2014 года. Надо ли корректировать балансы за 2014 и 2015 годы и повторно сдавать их в ИФНС?

Нет, потому что уточненных балансов не бывает. Отчеты за 2014 и 2015 годы не корректируйте. Исправляйте ошибку уже в 2015 году. Но для начала разберитесь, насколько сильно влияет ошибка на статьи баланса. Она искажает цифры больше чем на 10 процентов? Тогда она существенна. Придется объяснить ее в пояснительной записке к балансу за 2016 год. Если ваша компания – малое предприятие, то вы ведете упрощенный учет и все неточности исправляете как несущественные. Поэтому раскрывать ошибку в пояснениях не нужно.

Бухгалтерская справка об исправлении ошибки (образец)

Компания распределяет расходы на прямые и косвенные. Большинство затрат выгоднее считать косвенными. Так их можно списать сразу. А прямые расходы учитывать сразу нельзя. Их надо распределять между реализованной продукцией и незавершенкой.

Перед тем как оформить декларацию по прибыли, составьте справку с расшифровкой косвенных расходов(см. образец ниже). Отправлять ее в инспекцию вместе с отчетом вы не обязаны. Но справка поможет проверить, действительно ли все траты безопасно отнести к косвенным.

Полезно составить справку тем компаниям, у которых высокая доля косвенных расходов. Инспекторы все равно попросят расшифровать затраты и объяснить их большой процент. С готовой справкой можно без труда подготовить пояснения.

Для производственных компаний кодекс дает примерный список прямых расходов. А точный перечень организация определяет сама и фиксирует в учетной политике.

Пункт 1 статьи 318 НК РФ предлагает производственным компаниям отнести к прямым расходам:

– материальные затраты (например, сырье, материалы, полуфабрикаты, из которых изготавливают продукцию);

– зарплату сотрудников, занятых в производстве, и страховые взносы, начисленные на нее;

– амортизацию производственных основных средств.

Компания может считать косвенными остальные расходы, если они не связаны напрямую с производством. Внереализационные расходы считают отдельно.

Для торговых компаний кодекс четко описал прямые расходы (ст. 320 НК РФ). Организация должна к ним отнести:

– покупную стоимость товаров. Как считать ее, компания решает сама и записывает в учетной политике. В нее можно включить не только стоимость товаров по договору, но и таможенные пошлины, вознаграждение посреднику, расходы на доставку, страхование и т. д.;

– расходы на доставку от поставщика до склада компании (если они не включены в покупную стоимость).

Остальные расходы, за исключением внереализационных, торговая компания учитывает как косвенные.

На практике с расходами на доставку часто происходит путаница. Поэтому главное правило. Расходы на доставку до своего склада учитывайте как прямые (если эти затраты изначально не включены в покупную стоимость). А вот расходы на доставку, после того как товар оприходовали, относите к косвенным (письмо Минфина от 29 ноября 2011 г. № 03-03-06/1/783).

Рассмотрим такой пример. Компания торгует. Есть собственное авто. На нем вывозит товар от поставщика и доставляет покупателю. Как учесть расходы на транспорт – как прямые или косвенные? Отвечаем. Расходы по доставке товара от поставщика до своего склада — прямые. Об этом сказано в абзаце 3 статьи 320 НК РФ. А вот затраты на доставку от своего склада до покупателя – косвенные. Ведь они связаны не с покупкой товара, а с его реализацией. Расходы на содержание машины тоже косвенные (письмо Минфина от 13 января 2005 г. № 03-03-01-04).

Компании из сферы услуг на особом положении. Они не распределяют прямые расходы на остатки незавершенки. А списывают их сразу, когда окажут услугу – пункт 2 статьи 318 НК РФ. Но об этом надо написать в учетной политике. Получается, у компаний из сферы услуг механизм распределения расходов не влияет на базу по налогу на прибыль.

А вот торговые компании и производители часто спорят с инспекторами о том, какие расходы прямые, а какие – косвенные. Причем проверяющие считают, что компании намеренно завышают долю косвенных затрат. Например, в постановлении от 10 июля 2015 г. № Ф09-4380/15 арбитражные судьи Уральского округа рассмотрели такой спор. Инспекторы проверили компанию и выяснили, что в 2010 году она пересмотрела учетную политику. Зарплату производственных рабочих организация стала относить к косвенным расходам. Контролерам это не понравилось. Они настаивали, что зарплата рабочих – это прямые расходы.

В суде компания отстояла право самостоятельно распределять расходы. Она объяснила, что не преследовала цель занизить налоговую базу, а руководствовалась спецификой своей работы. Организация объяснила, что процесс производства сложный и многоэтапный. Поэтому расходы невозможно отнести к конкретной продукции. На руку компании сыграло и то, что в 2010 году она закрыла ряд цехов на ремонт. Из-за этого некоторые рабочие перестали участвовать в производстве и выполняли вспомогательные функции.

Но не все решения судей в пользу компаний. Например, в одном из постановлений Арбитражный суд Поволжского округа согласился, что отпускные и годовые премии рабочих – это прямые расходы (постановление от 15 апреля 2015 г. № Ф06-22131/2013). А Верховный суд в определении от 12 января 2015 г. № 305-КГ14-7150 пришел к выводу, что плату за аренду производственного цеха нельзя отнести к косвенным затратам.

Бухгалтерская справка о прямых и косвенных расходах (образец)

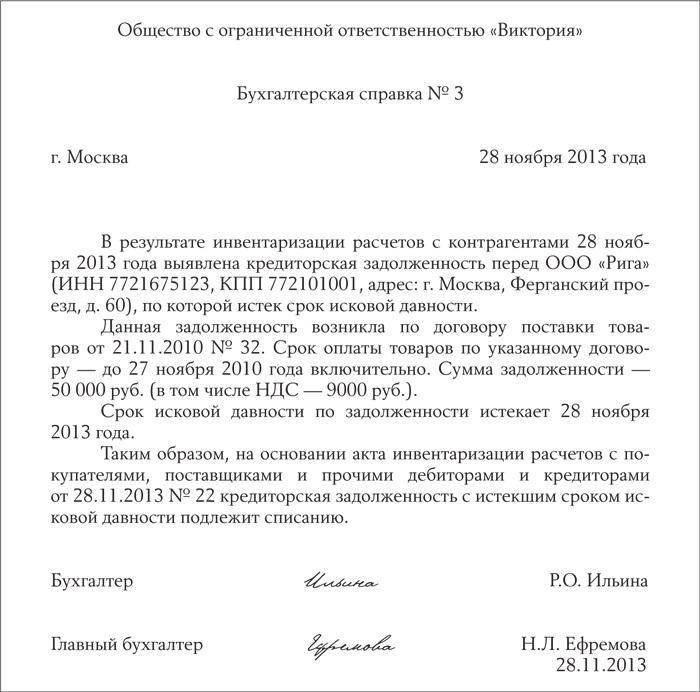

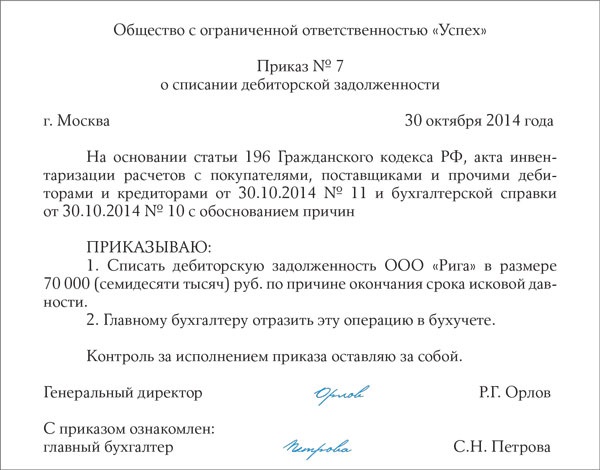

Безнадежную дебиторку можно списать в расходы. Для этого понадобятся документы. Минфин перечислил их в пункте 77 Положения по ведению учета (утверждено приказом Минфина от 29 июля 1998 г. № 34н).

Первый – акт инвентаризации расчетов. Например, по форме № ИНВ-17. Ведь безнадежную задолженность вы вправе списать только по результатам инвентаризации. Второй – бухгалтерская справка. В ней укажите, когда, по какому договору возникла дебиторка и почему стала безнадежной (см. образец ниже). Третий – приказ руководителя о списании. Составьте его на основании справки и акта инвентаризации. Укажите сумму, которую списываете.

К этим документам приложите первичку, на основании которой возник долг: договоры, акты услуг, накладные, счета-фактуры. Если их нет, списывать долг опасно. Инспекторы исключат из расходов дебиторку и доначислят налог. Минфин особо подчеркивает, что для списания долга нужна подтверждающая его первичка – письмо 8 апреля 2013 г. № 03-03-06/1/11347.

Долг списывайте в расходы в том периоде, когда он стал безнадежным.

Бухгалтерская справка для списания дебиторской задолженности (образец)