Рейтинг: 4.9/5.0 (1915 проголосовавших)

Рейтинг: 4.9/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Лица, являющиеся плательщиками ЕНВД. должны не позднее 20 июля представить в налоговые органы декларацию по единому налогу на вмененный доход за II квартал 2012 г. (п. 3 ст. 346.32 НК РФ). Форма и Порядок заполнения декларации утверждены Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@ (далее - Порядок). Чтобы избежать ошибок и лишней работы по их исправлению, вспомним основные положения данного документа.

Порядок сдачи декларацииФорма и срок представления

Декларация может быть представлена индивидуальным предпринимателем в налоговый орган одним из следующих способов (п. 4 ст. 80 НК РФ):

- лично или через своего представителя (дата представления - фактическая);

- по почте (дата представления - дата отправки почтового отправления с описью вложения);

- в электронном виде по телекоммуникационным каналам связи (дата представления - дата отправки, указанная в подтверждении оператора связи).

К сведению. Лица, осуществляющие один вид предпринимательской деятельности в нескольких муниципальных образованиях, обязаны представлять декларации по ЕНВД в налоговые органы по каждому месту осуществления данной деятельности (Письмо Минфина России от 11.02.2011 N 03-11-11/35). В свою очередь, при осуществлении налогоплательщиком одного вида деятельности в разных муниципальных образованиях, но подведомственных одной налоговой инспекции, сдается одна декларация (Письмо Минфина России от 20.03.2009 N 03-11-06/3/68).

Непредставление индивидуальным предпринимателем в установленный срок декларации по ЕНВД в налоговый орган влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом максимальный размер штрафа составляет 30% от указанной суммы, а минимальный - 1000 руб. (п. 1 ст. 119 НК РФ).

К сведению. Напоминаем, что система налогообложения в виде ЕНВД устанавливается Налоговым кодексом РФ и вводится в действие местными властями (п. 1 ст. 346.26 НК РФ). При этом применение данного специального налогового режима носит обязательный характер (Письмо Минфина России от 16.04.2012 N 03-11-11/124).

Правомерность "нулевок"В данном разделе рассмотрим правомерность представления "нулевых" деклараций по ЕНВД за тот налоговый период, в котором вмененная деятельность не велась.

Представители финансового ведомства уже не один год твердят, что до снятия с учета сумма вмененного налога должна быть исчислена по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. При этом Налоговым кодексом не предусмотрено представление "нулевых" деклараций по ЕНВД. Данный вывод прозвучал в следующих Письмах Минфина России: от 23.04.2012 N 03-11-11/135, от 06.03.2012 N 03-11-11/69, от 10.02.2012 N 03-11-06/3/8, от 02.12.2011 N 03-11-11/302, от 27.10.2009 N 03-11-06/3/253, от 22.09.2009 N 03-11-11/188, от 28.05.2009 N 03-11-09/188. Так что до снятия с учета налогоплательщик ЕНВД обязан уплачивать данный налог вне зависимости от длительности периода приостановления деятельности (Письмо Минфина России от 30.06.2009 N 03-11-09/230).

Если же говорить о мнении налоговиков, то выяснится, что ранее они не имели ничего против представления "нулевых" деклараций. Чиновники говорили, что правомерность представления пустого отчета по ЕНВД налогоплательщики могут подтвердить любыми документами, подтверждающими факт приостановления осуществляемой деятельности по объективным причинам (Письма ФНС России от 07.06.2011 N ЕД-4-3/9023 и от 27.08.2009 N ШС-22-3/669@). Правда, позднее налоговое ведомство, учтя точку зрения Минфина России, отозвало свое разъяснение от 07.06.2011 N ЕД-4-3/9023 (Письмо ФНС России от 10.10.2011 N ЕД-4-3/16690@).

Так что советуем для избежания споров с налоговой в случае приостановления вмененной деятельности подать заявление о снятии с учета в качестве плательщика ЕНВД.

К сведению. Снятие с учета налогоплательщика ЕНВД осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом (п. 3 ст. 346.28 НК РФ).

Заполняем декларациюДекларация состоит из следующих разделов:

- титульного листа;

- разд. 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет";

- разд. 2 "Расчет суммы единого налога на вмененный доход для отдельных видов деятельности";

- разд. 3 "Расчет суммы единого налога на вмененный доход за налоговый период".

При заполнении декларации нужно учитывать следующие моменты (п. п. 2.1, 2.3 и 2.4 Порядка):

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации;

- не допускается скрепление листов декларации, приводящее к порче бумажного носителя;

- значения корректирующего коэффициента К2 округляют после запятой до третьего знака. Значения физических показателей указывают в целых единицах. При этом значения стоимостных показателей указываются в полных рублях. Соответственно, значения менее 50 коп. (0,5 единицы) отбрасываются, а 50 коп. (0,5 единицы) и более округляются до полного рубля (целой единицы);

- заполнение текстовых полей осуществляется заглавными печатными символами.

Заполняя отчет в бумажном виде, следует учитывать, что (п. п. 2.3 и 2.4 Порядка):

- заполнение полей осуществляется слева направо, начиная с первой (левой) ячейки;

- должны использоваться чернила черного, фиолетового или синего цветов;

- в случае отсутствия данных ставится прочерк (прямая линия, проведенная посередине ячеек по всей длине поля или по правой части поля при его неполном заполнении).

При заполнении полей декларации с использованием программного обеспечения (п. 2.4 Порядка):

- значения числовых показателей выравниваются по правому (последнему) знако-месту;

- при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест;

- печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

В заполнении Титульного листа декларации нет ничего сложного. Так что выделим лишь некоторые моменты.

При представлении в налоговый орган первичной декларации по реквизиту "номер корректировки" проставляется "0--" (пп. 2 п. 3.2 Порядка).

Налоговый период, за который заполняется отчет, кодируют следующим образом: "21", "22", "23" и "24" - соответственно I, II, III и IV кварталы (пп. 3 п. 3.2 Порядка и Приложение N 1 к Порядку).

Фамилию, имя, отчество индивидуального предпринимателя указывают полностью построчно (пп. 7 п. 3.2 Порядка). Также необходимо проставить код вида места представления декларации по месту учета налогоплательщика: "120" - по месту жительства индивидуального предпринимателя или "320" - по месту осуществления деятельности (пп. 6 п. 3.2 Порядка и Приложение N 3 к Порядку).

К сведению. Индивидуальные предприниматели встают на учет в налоговом органе по месту своего жительства в следующих случаях: оказание автотранспортных услуг по перевозке пассажиров и грузов, развозная и разносная розничная торговля, размещение рекламы на транспортных средствах (п. 2 ст. 346.28 НК РФ).

При представлении декларации индивидуальным предпринимателем в разделе титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" проставляется только его личная подпись и дата подписания отчета (пп. 3 п. 3.3 Порядка).

Количество листов подтверждающих документов или их копий включает документы, подтверждающие полномочия представителя налогоплательщика, приложенные к декларации (пп. 13 п. 3.2 Порядка).

Отметим, что в Приказе ФНС России от 23.01.2012 N ММВ-7-3/13@ не указан порядок правки ошибок, лишь сказано, что не допускается их исправление с помощью корректирующего или иного аналогичного средства (п. 2.3 Порядка). Поэтому если в отчете присутствуют какие-то неточности, то придется данный раздел декларации заполнить заново. Если же вы обнаружили ошибки в уже поданном отчете, то следует знать, что (п. 1 ст. 81 НК РФ):

- если искажения привели к занижению суммы налога, то вы обязаны представить уточненную декларацию;

- если искажения не привели к занижению суммы налога, то вы вправе представить уточненную декларацию.

Уточненную декларацию представляют по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ). При перерасчете налоговой базы и суммы налога не учитывают результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому предпринимателем производится перерасчет налоговой базы и суммы налога. При этом по реквизиту "Номер корректировки" указывают номер корректировки, отражающий, какая по счету уточненная декларация представляется в налоговый орган. Например, "1--", "2--" и т.д. (пп. 2 п. 3.2 Порядка).

В данном разделе показывают сумму единого налога на вмененный доход, подлежащую уплате в бюджет. Значение показателя определяют следующим образом (пп. 3 п. 4.1 Порядка):

разд. 1 стр.030 = разд. 3 стр.060 x Сумма строк 100 всех разд. 2 по данному коду ОКАТО / стр. 010 разд. 3

При этом показатель "Код по ОКАТО" отражают, начиная с первой ячейки, а пустые ячейки заполняются нулями (пп. 2 п. 4.1 Порядка).

В случае недостаточности строк, имеющих код 020, заполняют необходимое количество листов разд. 1 декларации (п. 4.3 Порядка).

Указанный раздел заполняют отдельно по каждому виду осуществляемой предпринимательской деятельности. При осуществлении одного и того же вида деятельности в нескольких отдельно расположенных местах разд. 2 декларации заполняется отдельно по каждому из кодов ОКАТО (п. 5.1 Порядка).

Строку 015 данного раздела заполняют только те налогоплательщики, которые уплачивают ЕНВД в связи с оказанием каких-либо из указанных услуг: бытовые (код 01), ветеринарные (код 02), по ремонту, техническому обслуживанию и мойке автотранспортных средств (код 03) (пп. 2 п. 5.2 Порядка). При этом перечень услуг по ОКУН, в отношении которых возможно применение "вмененки", приведен в Приложении N 7 к Порядку.

По стр. 040 отражают значение базовой доходности на единицу физического показателя в месяц по соответствующему виду деятельности в соответствии с Приложением N 5 к Порядку (пп. 5 п. 5.2 Порядка).

В свою очередь, значения физического показателя отражают помесячно по строкам 050 - 070. Кстати, если в течение налогового периода произошло изменение величины физического показателя, то при исчислении налога указанное изменение учитывают с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). При этом налоговики в Письме от 01.02.2012 N ЕД-4-3/1500@ сказали, что при прекращении деятельности данная норма не применяется. К примеру, при переоборудовании в феврале магазина в складское помещение в декларации по ЕНВД за I квартал указывают: за февраль - та же величина площади торгового зала магазина, что и за январь; за март по стр. 070 ставится прочерк.

Обратите внимание: чиновники настаивают на том, что физический показатель "количество работников, включая индивидуального предпринимателя" не может быть меньше единицы (Письма Минфина России от 25.01.2010 N 03-11-06/3/7 и ФНС России от 29.08.2006 N 02-7-12/158).

По стр. 080 указывают значение коэффициента-дефлятора К1. На 2012 г. его размер составляет 1,4942 (Приказ Минэкономразвития России от 01.11.2011 N 612 "Об установлении коэффициента-дефлятора К1 на 2012 год").

В свою очередь, корректирующий коэффициент базовой доходности К2 показывают по стр. 090. Он учитывает совокупность особенностей ведения предпринимательской деятельности. Речь здесь идет об ассортименте, сезонности, режиме работы, величине доходов, площади информационного поля электронных табло и т.д. (ст. 346.27 НК РФ).

Напоминаем, что в настоящее время фактическое количество отработанных дней на исчисление ЕНВД не влияет. Тем не менее местный К2 может учитывать осуществление деятельности неполный календарный месяц. В этом случае единое значение коэффициента базовой доходности (стр. 090) определяют как среднеарифметическое значений К2, рассчитанных в порядке, предусмотренном региональным нормативным правовым актом (Письмо ФНС России от 01.02.2012 N ЕД-4-3/1500@).

Отметим, что местные власти вправе менять в течение года региональный коэффициент базовой доходности. Речь здесь идет исключительно о снижении действующих значений К2. Ведь если внесенные изменения ухудшают положение налогоплательщиков, то они вступают в силу только с начала следующего календарного года (Письма Минфина России от 04.06.2010 N 03-11-06/3/79 и от 10.04.2009 N 03-11-06/3/96).

Для расчета налоговой базы предназначена стр. 100:

стр. 100 = стр. 040 x стр. 080 x стр. 090 x (стр. 050 + стр. 060 + стр. 070).

При этом сумму налога по соответствующему виду предпринимательской деятельности показывают по стр. 110:

стр. 110 = стр. 100 x 15 / 100.

По данному разделу показывают расчет суммы единого налога на вмененный доход, подлежащего уплате.

Отметим, что законодательство разрешает лицам, применяющим "вмененку", уменьшить исчисленный налог (стр. 020) на следующие суммы (п. 2 ст. 346.32 НК РФ):

- страховые взносы на обязательное страхование (пенсионное, социальное и медицинское), уплаченные (в пределах исчисленных сумм) за этот же период времени с выплат работникам, занятым в деятельности, облагаемой ЕНВД;

- страховые взносы в виде фиксированных платежей, уплаченные индивидуальным предпринимателем за свое страхование;

- пособия по временной нетрудоспособности, выплаченные работникам.

При этом сумма единого налога не может быть сокращена более чем на 50%.

Минфин России в Письме от 28.04.2012 N 03-11-11/138 напомнил, что уменьшать налог следует на сумму страховых взносов, фактически уплаченных (в пределах исчисленных сумм) на дату представления декларации по ЕНВД. Между тем при уплате указанных взносов уже после подачи декларации в налоговый орган следует представить уточненный отчет.

При этом добровольные взносы в Пенсионный фонд РФ, перечисляемые на основании ст. 29 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", сумму ЕНВД не уменьшают (Письмо Минфина России от 29.01.2010 N 03-11-11/22).

Если же говорить о пособиях по временной нетрудоспособности, то речь здесь идет лишь о той ее части, которая была выплачена в течение налогового периода из собственных средств работодателя сотрудникам, занятым в сферах деятельности, по которым уплачивается ЕНВД (пп. 4 п. 6.1 Порядка).

К сведению. В случаях утраты трудоспособности вследствие заболевания или травмы, в т.ч. в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения, выплачивается пособие (ч. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством"):

- за первые три дня временной нетрудоспособности - за счет средств работодателя;

- начиная с 4-го дня временной нетрудоспособности - за счет средств ФСС.

Налогоплательщики, осуществляющие предпринимательскую деятельность, облагаемую единым налогом на вмененный доход, начиная с представления отчетности за 1 квартала 2015 года должны представлять налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности по новой форме. утвержденной Приказом ФНС России от 04.07.2014г. № ММВ-7-3/353@.

Статьей 346.28 Налогового кодекса РФ предусмотрена обязательная постановка на налоговый учет организаций и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность, облагаемую ЕНВД. Налогоплательщикам – организациям при постановке на учет в качестве плательщика ЕНВД присваивается код причины постановки (КПП), содержащий в 5-й и 6-й позициях значение «35». Данный КПП будет зафиксирован в уведомлении, выдаваемом налоговым органом при постановке на учет в качестве плательщика ЕНВД, и должен быть указан в верхней части каждой страницы налоговой декларации по ЕНВД.

Приказом ФНС России от 04.07.2014г. № ММВ-7-3/353@ внесены следующие изменения в форму налоговой декларации по ЕНВД:

– в разделе 1 декларации исключена строка 010, в которой указывался код бюджетной классификации, и соответственно изменены коды строк для отражения кода ОКТМО и суммы ЕНВД, которую следует уплатить в бюджет за налоговый период;

– в разделе 2 исключены поля для указания кодов оказываемых услуг по «Общероссийскому классификатору услуг населению» ОК 002-93 (ОКУН) (в том числе исключено приложение к Порядку заполнения декларации, содержащее такие коды). Дополнительно в раздел 2 включены новые поля для отражения количества календарных дней осуществления деятельности на ЕНВД и расчета налоговой базы в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД.

– в разделе 3 введено поле для указания признака налогоплательщика (строка 005) в зависимости от наличия (отсутствия) выплат физическим лицам, исключена строка, в которой указывалась налоговая база, исчисленная по всем кодам ОКТМО, и скорректирован порядок отражения сумм страховых взносов, на которые уменьшается исчисленная сумма налога.

Boss-Consult > Налогообложение > ЕНВД > Правила заполнения налоговой декларации ЕНВД с 2015 года

Правила заполнения налоговой декларации ЕНВД с 2015 года

Сдача декларации по ЕНВД является основной формой налоговой отчетности для предпринимателей и организаций, деятельность которых входит в установленный законодательством перечень. С 2015 года были относительно формы декларации ЕНВД были приняты изменения. Как следствие этого, изменился и порядок ее заполнения.

Чтобы избежать штрафов и санкций со стороны налоговых органов, следует помнить про установленные сроки сдачи декларации и основные требования к ее оформлению.

Срок сдачи декларации ЕНВД и санкции за их нарушениеДля сдачи декларации установлен налоговый период, равный кварталу. При этом отчетность должна сдаваться обязательно каждые три месяца, вне зависимости от того, велась деятельность за данный период или нет.

После каждого налогового периода, в следующем за ним месяце необходимо предоставить в органы ФНС заполненную декларацию. Крайний срок подачи ЕНВД установлен на 20 число каждого такого месяца, то есть:

Поскольку форма декларации является новой и у налогоплательщиков могут возникнуть сложности или ошибки при ее заполнении, рекомендуется сдавать ее раньше данного срока. Небольшой запас времени даст возможность внести необходимые изменения и исправить ошибки вовремя, не нарушая установленных сроков.

Что касается уплаты самого налога, то для него срок составляет на 5 дней больше — то есть до 25 числа каждого перечисленного месяца. Крайний срок может быть продлен только в том случае, если 20 и 25 число являются выходным или праздничным днем. В этом случае сдать декларацию необходимо в первый же рабочий день после этого.

В случае нарушения установленных сроков и несвоевременной подачи декларации к налогоплательщику будет применена ответственность в виде штрафа. Его размер зависит от величины налога — он составляет 5% от этой суммы за каждый месяц просрочки. При этом минимальный размер штрафа составляет 1 000 рублей, а максимальный — не более 30% от налога.

Способы предоставления декларации ЕНВДПредусмотрено несколько вариантов, как можно сдать декларацию:

1. Бумажная форма. Два экземпляра отчета в установленный срок приносятся в налоговую, после проверки один из них возвращается налогоплательщику. В качестве подтверждения на нем ставится соответствующая пометка, и он хранится у предпринимателя.

Сдать декларацию может как лично налогоплательщик, так и его доверенное лицо. Последний вариант возможен при наличии доверенности — нотариальной для ИП и обычной, с печатью ИП и подписью руководителя — для юридического лица.

В некоторых случаях могут потребовать дополнение к декларации в виде диска или флешки с ее электронным экземпляром, а также наличие на ней специального штрих-кода.

2. По почте. В этом случае к декларации прикладывается еще и опись вложения, а также квитанция с числом ее сдачи.

3. В электронном виде. Декларация сдается в сети интернет двумя способами — через оператора ЭДО или же на специальном сервисе сайта ФНС.

Правила и пример заполненияПошаговый алгоритм заполнения декларации выглядит следующим образом:

Основные советы по заполнению и оформлению декларации:

Образец заполнения декларации ЕНВД можно скачать здесь .

Нулевая декларация по ЕНВДОтличительной особенностью уплаты единого налога на вмененный доход является то, что он начисляется не на фактический финансовый результат деятельности, а на установленный (то есть вмененный). Поэтому данная система выгодна только тем представителям бизнес-сектора, которые постоянно осуществляют свою деятельность. При этом их фактический доход должен превышать установленный.

В отличие от других систем, в которых при отсутствии дохода налог не платится и сдается нулевая отчетность, в данном случае такой возможности не предусмотрено. Предприниматель обязан либо уплачивать доход от установленной базы, либо прекращать деятельность как таковую.

В случае временной приостановки работы (не больше двух месяцев) налогоплательщику лучше сняться с учета по этой системе и перейти на другую. В исключительных случаях нулевую декларацию могут принять. Это произойдет, если будет документально доказано, что деятельность не осуществлялась по следующим причинам:

Если же причина в другом (например, на товар или услуги просто не было спроса), это не будет считаться серьезным основанием для принятия нулевой отчетности.

Правила заполнения платежного поручения найдете у нас .

Куда сдавать декларацию Заполненная декларация сдается в налоговый орган, расположенный в том месте, где фактически ведется предпринимательская деятельность. В том случае, если данная деятельность достаточно мобильна (например, услуги по перевозке или развозная торговля), сдавать отчетность следует в налоговую по месту регистрации. Для физического лица (то есть ИП) это будет место его прописки, а для организации — юридический адрес.

Заполненная декларация сдается в налоговый орган, расположенный в том месте, где фактически ведется предпринимательская деятельность. В том случае, если данная деятельность достаточно мобильна (например, услуги по перевозке или развозная торговля), сдавать отчетность следует в налоговую по месту регистрации. Для физического лица (то есть ИП) это будет место его прописки, а для организации — юридический адрес.

Если предприятие осуществляет несколько видов деятельности, попадающих под ЕНВД, причем расположены они на территории одной ФНС, то и декларация будет сдаваться одна. В противном случае в каждый налоговой орган полагается сдача отдельного экземпляра декларации.

В данной статье мы рассмотрели заполнение декларации ЕНВД по новым правилам. В другом нашем материале вы сможете узнать подробнее обо всех важных изменениях по ЕНВД в 2015 году .

Итак, основные советы по заполнению декларации выглядят следующим образом:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

С отчетности за 1 квартал 2016 года применяется новая форма декларации по ЕНВД. Обратите внимание на то, что изменилось в декларации.

Декларация ЕНВД за 1 квартал 2016 года заполняется по форме из приказа ФНС России от 04.07.2014 № ММВ-7-3/353. Но законодатели недавно внесли изменения в декларацию, которые вам обязательно нужно учесть при заполнении декларации по ЕНВД за 1 квартал. Они утверждены приказом ФНС России от 22.12.2015 № ММВ-7-3/590@. О том, как изменилась форма декларации по ЕНВД – далее. Ниже вы также найдете образец заполнения декларации ЕНВД 1 квартал 2016.

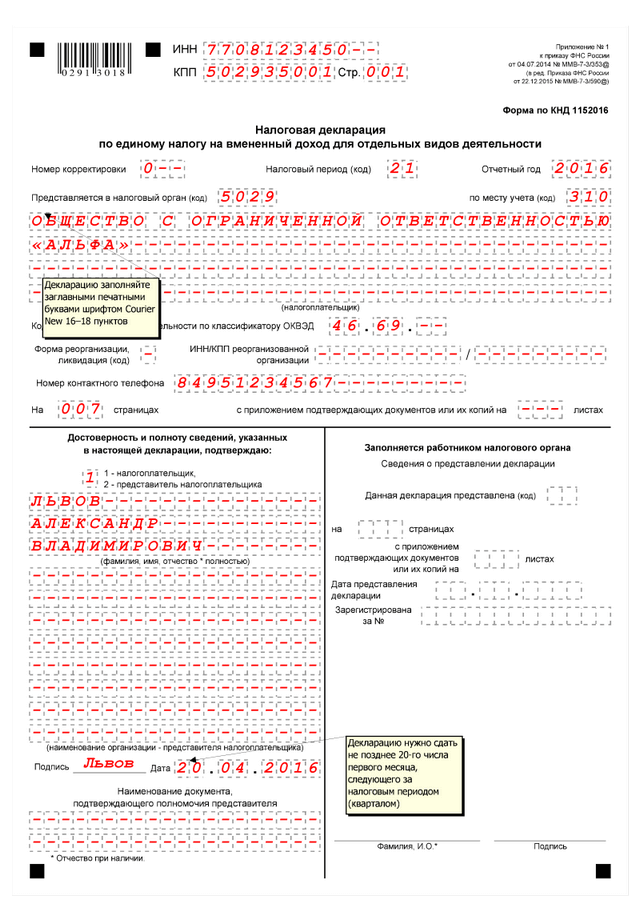

Заполнение декларации по ЕНВД 1 квартал 2016 Титульный лист декларации по ЕНВДЗаполнение декларации ЕНВД за 1 квартал 2016 начинаем с оформления титульного листа. Здесь мало что изменилось. Поэтому поговорим только о новшествах. На титульном листе больше нет поля «МП». Из порядка заполнения также убрали требование о том, что надо заверять печатью подпись на титульном листе. Это значит, что штамп ставить не надо, даже если компания продолжает использовать печать.

На титульном листе необходимо заполнить код ОКВЭД. Вместо кодов деятельности ОК 029-2001 (ОКВЭД) нужно отражать коды по ОК 029-2014 (ОКВЭД2). Старый классификатор будет действовать до 1 января 2017 года. Кроме того, в ЕГРЮЛ коды старые, поэтому в декларации по ЕНВД указывайте старые коды. Построчное заполнение титульного листа декларации – в образце.

Пример. Декларация ЕНВД 1 квартал 2016

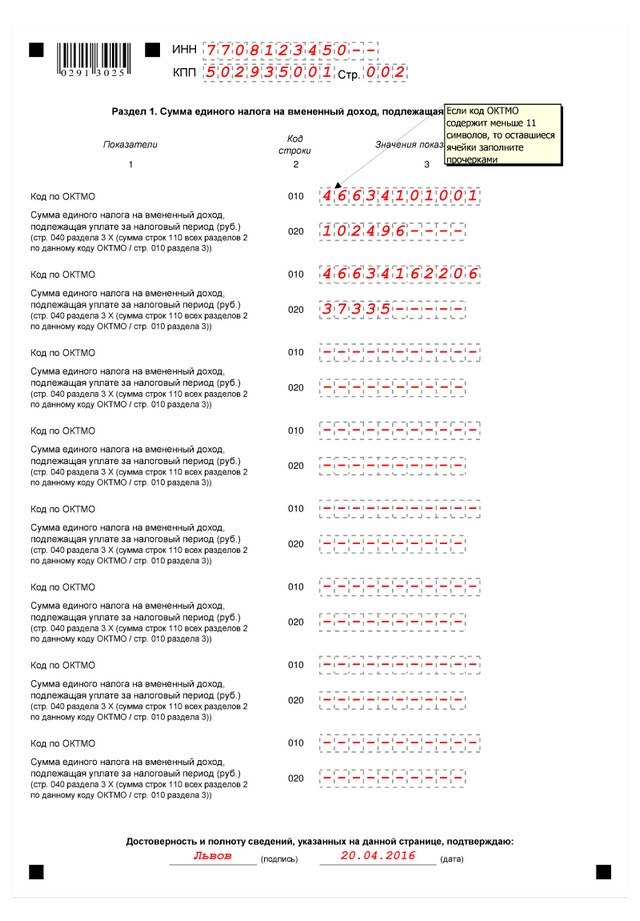

Раздел первый декларации по ЕНВД

Раздел первый декларации по ЕНВД

Обратите внимание, что для кодов ОКТМО в декларации по ЕНВД отведено сразу несколько строк. Это сделали для того, чтобы обеспечить раздельный учет, если вмененщик ведет бизнес в разных местностях. При заполнении этого показателя, под который отводится одиннадцать ячеек, свободные оставляйте пустыми или ставьте в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле «Код по ОКТМО» пишите значение из одиннадцати знаков «12345678 – – – ».

По строке 020 указывают сумму налога к уплате. Его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 оказалось недостаточно? Тогда заполните еще один лист раздела 1 декларации. Ровно так, как демонстрирует образец заполнения.

В разделе 1 изменился номер штрих-кода – «029 12028» заменили на «029 13025». Эти штрих-коды налоговики используют, чтобы внести данные отчета в свою базу. Если компания перепутает коды, инспекторы могут отказать в приеме декларации.

Номера штрих-кодов также изменились и в разделах 1 и 3 декларации ЕНВД 2016 год 1 квартал

Как проверить декларацию по ЕНВД >>>

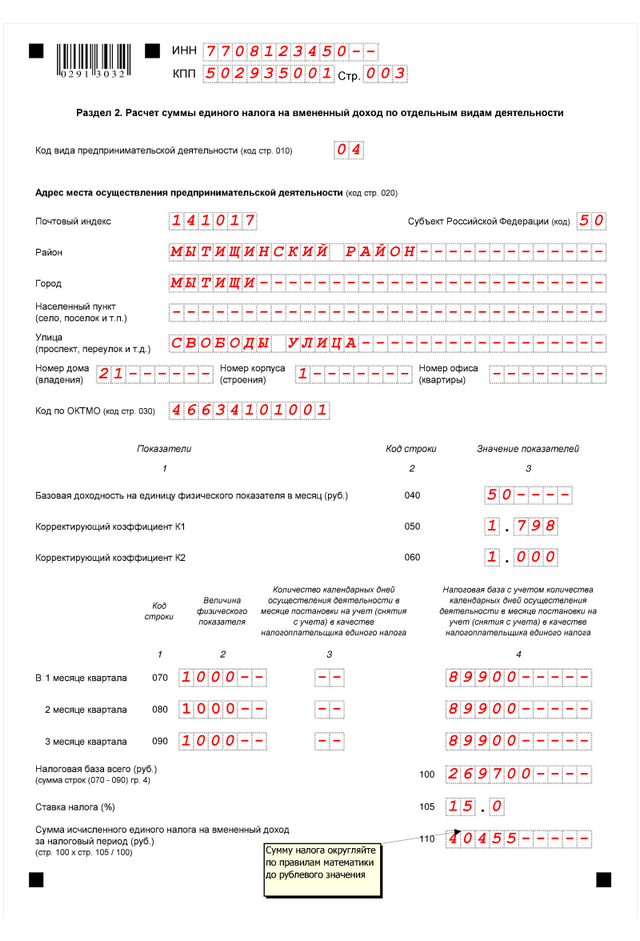

Раздел второйВ разделе 2 формы декларации по ЕНВД появились изменения. Добавили новая строку 105 «Ставка налога». Строка появилась потому, что регионы теперь вправе снижать ставку ЕНВД с 15 до 7,5 процента (ст. 346.31 НК РФ). Поэтому в строке 105 пишите общую или льготную ставку, которая для вас действует. Из-за этого поменялся порядок заполнения строки 110, где показывают сумму налога. Чтобы посчитать ЕНВД в этой строке, надо базу умножить на ставку из строки 105. Раньше базу всегда умножали на 15 процентов.

Раздел 2 декларации по ЕНВД за 1 квартал требуется заполнять отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО.

По строке 005 укажите признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

Вы должны помнить, что предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). Организации и ИП, выплачивающие наемным работникам зарплату, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В строке 010 раздела 3 указывается сумма исчисленного ЕНВД. Сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно. В строке 040 показывают общую сумму ЕНВД к уплате за 1 квартал 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Плательщиками единого налога на вмененный доход могут быть как организации, так и предприниматели. Виды деятельности, облагаемые ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового кодекса РФ.

Форма декларации по ЕНВД приведена в приказе ФНС России от 23 января 2012 г. № ММВ-7-3/13 @. Этим же приказом чиновники утвердили порядок заполнения отчетности и формат ее представления в электронном виде. Хоть вмененщики и не должны отчитываться через Интернет, но они могут так делать при желании.

Кто должен сдавать декларациюОтчитываться обязаны все плательщики ЕНВД, причем поквартально. Крайний срок сдачи декларации за IV квартал 2013 года - 20 января 2014 года. Это следует из пункта 3 статьи 346.32 Налогового кодекса РФ.

Куда сдавать декларациюДекларацию нужно подавать в каждую налоговую инспекцию, в которой организация зарегистрирована в качестве плательщика ЕНВД (п. 2 ст. 346.28 НК РФ и п. 2.5 Порядка, утвержденного приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13@).

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции, то нужно подать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию - каждому коду ОКАТО. Это предусмотрено пунктом 5.1 Порядка заполнения декларации.

Такой порядок надо соблюдать независимо от того, создано по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет.

Из чего состоит декларацияДекларация по ЕНВД включает в себя:

Заполнять декларацию нужно в такой последовательности: сначала раздел 2, потом раздел 3, далее раздел 1 и в самом конце - титульный лист.

Титульный листНа титульном листе укажите:

Порядок заполнения титульного листа зависит от того, кто подписывает декларацию. Если декларацию подписывает руководитель организации, то укажите его Ф. И.О. полностью. Руководитель ставит в декларации печать и подпись. Если декларацию подписывает представитель организации, то кроме фамилии, имени и отчества нужно указать наименование документа, подтверждающего его полномочия. Предположим, представителем является другая организация. Тогда декларацию подписывает должностное лицо, уполномоченное удостоверять сведения. Его подпись должна быть заверена печатью организации-представителя.

Достоверность и полноту сведений в декларации подтверждает руководитель организации или ее представитель. В первом случае в строке Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю проставляется код 1, во втором - 2. Это закреплено в разделе III Порядка заполнения декларации.

Раздел 1В этом разделе укажите:

В разделе 1 предусмотрена возможность заполнить строку 020 неоднократно. Это необходимо для организаций, которые ведут свою деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции.

Если фирма ведет деятельность на территории нескольких муниципальных образований и строк для ОКАТО недостаточно, при заполнении раздела 1 используйте дополнительные листы. Раздел 1 должен быть подписан руководителем организации или ее представителем.

Раздел 2Раздел заполняется отдельно:

Например, если на территории одного муниципального образования организация занимается тремя видами деятельности, облагаемыми ЕНВД, а на территории другого муниципального образования - четырьмя видами такой деятельности, то раздел 2 надо заполнить семь раз. Это правило действует, даже если в разных муниципальных образованиях организация занимается одними и теми же видами деятельности (см. письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68).

Коды ОКАТО определяйте по Общероссийскому классификатору, утвержденному постановлением Госстандарта России от 31 июля 1995 г. № 413. Коды видов предпринимательской деятельности указывайте в соответствии с приложением 5 к Порядку, утвержденному приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13 @ .

В разделе появилась новая строка 015. В ней указывают коды оказываемых налогоплательщиком услуг в соответствии с Общероссийским классификатором услуг населению ОК 002-93. Ее заполняют фирмы и предприниматели, которые оказывают бытовые и ветеринарные услуги, а также услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств. То есть те хозяйствующие субъекты, которые в строке 010 написали код предпринимательской деятельности 01, 02 и 03 соответственно. Коды услуг по ОКУН возьмите из приложения № 7 к Порядку заполнения декларации.

Пример. ООО Омерта - плательщик ЕНВД занимается несколькими видами деятельности на территории двух муниципальных образований Мытищинского района Московской области. Оба муниципальных образования подведомственны ИФНС России по Мытищинскому району. Сама организация зарегистрирована в поселке Пироговский Мытищинского района. Организация оказывает следующие услуги. В г. Мытищи (код ОКАТО - 46 234 501 000):

Виды деятельности, которые компания оказывает в поселке Пироговский (код ОКАТО - 46 234 562 000):

При составлении деклараций по ЕНВД нужно 4 раза заполнять раздел 2:

Он предназначен для расчета общей суммы ЕНВД к уплате (строка 060). По строке 010 суммируются значения строк 100 всех заполненных разделов 2 декларации. По строке 020 суммируются значения строк 110 всех разделов 2.

Рассчитанную сумму ЕНВД уменьшите на сумму вычета (он складывается из уплаченных взносов во все внебюджетные фонды, взносов на травматизм и пособий по временной нетрудоспособности, выплаченных за счет средств работодателя), который не может превышать 50 процентов от начисленной суммы налога (строка 050).

Данные правила закреплены в разделе VI Порядка заполнения декларации по ЕНВД.

Организация хочет временно приостановить свою деятельность

С отменой абзаца 3 пункта 6 статьи 346.29 Налогового кодекса РФ понятие временное прекращение деятельности для плательщиков ЕНВД утратило смысл. Они не вправе корректировать налоговую базу в зависимости от фактической продолжительности ведения предпринимательской деятельности в течение квартала. Сумму налога за каждый квартал плательщики ЕНВД должны рассчитывать исходя из фактических значений физических показателей и вмененного, то есть потенциально возможного, а не фактически полученного дохода (п. 1 ст. 346.29 НК РФ).

Таким образом, декларация по ЕНВД не может содержать в себе нулевых показателей.

Временное прекращение деятельности с сохранением физических показателей означает, что организация остается плательщиком ЕНВД. За периоды, в которых деятельность, облагаемая вмененным налогом, не велась (велась нерегулярно), плательщики ЕНВД должны подавать декларации на общих основаниях: с отражением налоговой базы и суммы налога, рассчитанной исходя из вмененного дохода. Представление нулевых деклараций в рассматриваемой ситуации налоговым законодательством не предусмотрено.

Подача деклараций по ЕНВД может быть прекращена в единственном случае: если организация получила уведомление из налоговой инспекции о снятии ее с учета в качестве плательщика ЕНВД. В такой ситуации организация должна перейти на уплату налогов в соответствии с общей системой налогообложения. Аналогичные разъяснения содержатся в письмах Минфина России от 22 сентября 2009 г. № 03-11-11/188 и от 30 июня 2009 г. № 03-11-09/230. Согласны с этим и судьи (п. 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. № 157).

Обратите внимание, что если вы приостановили деятельность и физического показателя у вас нет (например, закончился договор аренды помещения), то в этом случае, по мнению чиновников, обязательно нужно подать заявление о снятии с учета в качестве вмененщика. То есть сдавать нулевые декларации по ЕНВД и в этом случае нельзя.

Пример заполнения декларации по ЕНВДООО Амелия в г. Санкт-Петербурге оказывает автотранспортные услуги по перевозке пассажиров и грузов. Организация зарегистрирована в качестве плательщика единого налога на вмененный доход по адресу: 197706, г. Санкт-Петербург, п. Курорт, ул. Цветочная, д. 5. Телефон: 8 (812) 310-52-52. Уплата ЕНВД на территории г. Санкт-Петербурга регламентируется Законом Санкт-Петербурга от 17.06.2003 № 299-35 (далее - Закон № 299-35).

На балансе организации числятся пять грузовых автомобилей, которые занимаются перевозкой грузов. Для перевозки пассажиров общество использует три микроавтобуса, в которых по 14 посадочных мест. В IV квартале 2013 года показатели не менялись.

Страховые взносы, уплаченные с зарплаты работников, занятых в деятельности, облагаемой ЕНВД, за IV квартал 2013 года начислены и полностью уплачены в сумме 181 200 руб. Пособия по временной нетрудоспособности за этот период работникам не выплачивались.

Отчетность в налоговую инспекцию сдает руководитель организации И.В. Минин.

Заполним декларацию по ЕНВД за IV квартал 2013 года. Образец заполненной декларации приведен ниже.

Сначала нужно заполнить два листа раздела 2 декларации: один - по перевозке грузов, второй - по перевозке пассажиров.

Раздел 2 по перевозке грузов

Встроку 010 ставим код вида деятельности - 05.

Строка 015 не заполняется, проставляем в ней прочерки.

По строке 020 указываем почтовый адрес места осуществления деятельности. При этом код субъекта Российской Федерации (города Санкт-Петербурга) - 78.

В строке 030 проставляем код по ОКАТО (40281000000).

Теперь переходим непосредственно к расчету суммы ЕНВД.

В строке 040 укажем показатель базовой доходности на одно автотранспортное средство в месяц. Его значение равно 6000 руб.

Физическим показателем при перевозке грузов является количество автотранспортных средств, которые заняты в этом виде деятельности. Исходя из условий примера, в течение налогового периода количество автомобилей не менялось. Поэтому в строках 050 - 070 укажем 5.

Далее в строки 080 и 090 запишем корректирующие коэффициенты базовой доходности К1 и К2. Значение коэффициента К1 - 1,569. Значение коэффициента К2 - 1,0 (п. 2 ст. 2 Закона № 299-35).

В строку 100 впишем величину налоговой базы за налоговый период, которая составляет 141 210 руб. [6000 руб. × 1,569 × 1,0 × (5 автомобилей + 5 автомобилей + 5 автомобилей)].

Встроке 110 отразим сумму исчисленного за IV квартал 2013 года ЕНВД по перевозке грузов - 21 182 руб. (141 210 руб. × 15%).

Раздел 2 по перевозке пассажиров

В строке 010 ставим код вида деятельности. Код по перевозке пассижиров - 06.Поскольку оба вида деятельности организация ведет по одному и тому же адресу, строки 020 и 030 нужно заполнить так же, как и по перевозке грузов. Строка 015 снова не заполняется.

Встроку 040 заносим показатель базовой доходности - 1500 руб.

Физическим показателем при перевозке пассажиров является количество посадочных мест в транспортных средствах, которые заняты в этом виде деятельности. Их количество в октябре - декабре не менялось, поэтому по строкам 050-070 отразим 42 (14 × 3).

Далее проставим корректирующие коэффициенты К1 и К2. По строке 080 отразим коэффициент К1 в размере 1,569. По строке 090 - коэффициент К2. Его значение для рассматриваемого вида услуг равно 0,25 (п. 2 ст. 2 Закона № 299-35).

Встроку 100 впишем величину налоговой базы за налоговый период, которая составит 74 135 руб. [1500 руб. × 1,569 × 0,25 × (42 места + 42 места + 42 места)].

В строке 110отразим сумму исчисленного за IV квартал 2013 года ЕНВД по перевозке пассажиров - 11 120 руб. (74 135 руб. × 15%).

Оба заполненных экземпляра раздела 2 должен подписать генеральный директор ООО Амелия. Рядом с подписью нужно поставить дату.

Этот раздел предназначен для расчета общей суммы ЕНВД, которую ООО Амелия следует перечислить в бюджет за IV квартал 2013 года по обоим видам осуществляемой деятельности.

По строке 010 отражаем общую сумму налоговой базы, исчисленной по обоим видам деятельности. Она равна сумме значений строк 100 по всем разделам 2:

141 210 руб. + 74 135 руб. = 215 345 руб.

По строке 020 раздела 3 декларации укажем общую сумму исчисленного единого налога за налоговый период. Она равна сумме значений строк 110 всех заполненных экземпляров раздела 2:

21 182 руб. + 11 120 руб. = 32 302 руб.

В строку 030впишем сумму страховых взносов, начисленных с заработной платы работников, занятых во вмененной деятельности, и фактически уплаченных в налоговом периоде, - 181 200 руб.

Поскольку пособия по временной нетрудоспособности в IV квартале 2013 года не выплачивались, в строке 040 будут прочерки.

Для строки 050 определим общую сумму страховых взносов и больничных пособий, уменьшающую исчисленный вмененный налог в пределах 50%.

Пособий по временной нетрудоспособности не было, поэтому сумма показателей по строкам 030 и 040 будет равна показателю строки 030, то есть составит 181 200 руб.

Предельный размер допустимого вычета получим, умножив значение строки 020 на 50%: 32 302 руб. × 50% = 16 151 руб.

Полученный результат сравниваем с суммой показателей по строкам 030 и 040 (181 200 руб. > 16 151 руб.).

Поскольку сумма показателей по строкам 030 и 040 больше, чем полученный результат, в строку 050 впишем 16 151 руб.

В строку 060 записываем общую сумму единого налога на вмененный доход, которую нужно перечислить в бюджет по итогам IV квартала 2013 года. Для этого из показателя по строке 020 вычитаем показатель по строке 050 .

Получим 16 151 руб. (32 302 руб. - 16 151 руб.).

Сведения, указанные в разделе 3, руководитель ООО Амелия заверяет подписью. Рядом с подписью нужно поставить дату.

В этом разделе отразим сумму вмененного налога, подлежащую уплате в бюджет.

Построке 010 указываем КБК, установленный для уплаты ЕНВД, - 182 1 05 02010 02 1000 110.

Так как оба вида деятельности осуществляются по одному адресу, то есть код по ОКАТО один, блок строк 020 - 030 будет заполнен один. В строку 020 впишем код по ОКАТО - 40281000000. В строку 030 - сумму ЕНВД, подлежащую уплате в бюджет по указанному коду. Она равна 16 151 руб. [16 151 руб. × (141 210 руб. + 74 135 руб.). 215 345 руб.].

Сведения, указанные в разделе 1, руководитель ООО Амелия заверяет подписью. Рядом с подписью директор ставит дату.

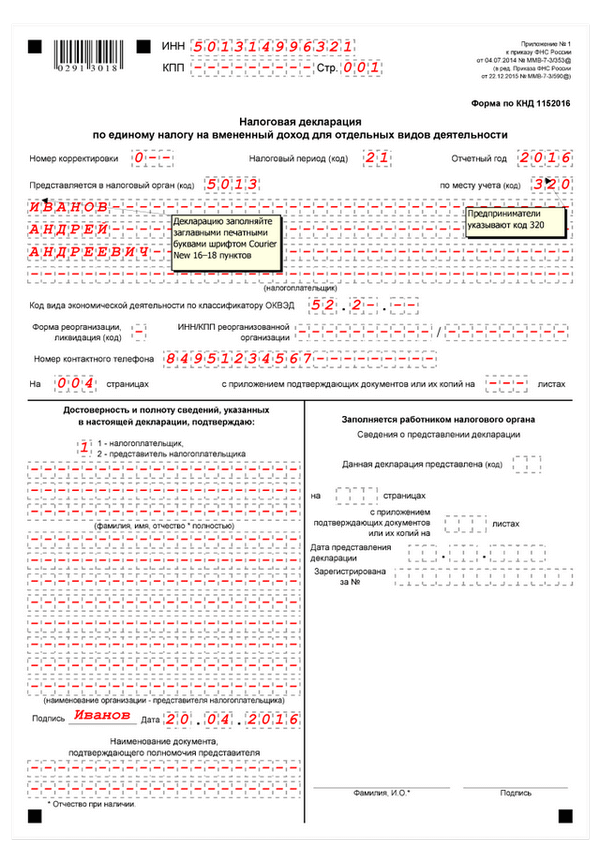

Сначала указываем ИНН и КПП. Их же нужно проставить на всех страницах декларации. Обратите внимание: ИНН организации составляет менее 12 цифр, поэтому в последних двух ячейках поставим прочерки.

Так как ООО Амелия представляет первичную декларацию за IV квартал 2013 года, в поле Номер корректировки проставим 0--, в поле Налоговый период - 24, а в поле Отчетный год - 2013.

В поле Представляется в налоговый орган (код) ставим код инспекции (7812), а в поле по месту учета (код) - код 214, так как декларация подается по месту нахождения российской организацией.

Далее отразим полное наименование организации: Общество с ограниченной ответственностью Амелия.

Потом впишем ОКВЭД (60.21.11), номер контактного телефона налогоплательщика (8-812-310-52-52) и количество страниц (005).

Декларацию представляет налогоплательщик, поэтому в соответствующем поле поставим 1. Запишем фамилию, имя и отчество руководителя полностью, укажем дату заполнения декларации и поставим печать организации. Руководитель должен расписаться.

Декларация по ЕНВД за I квартал 2015 года: образец заполнения24 Марта 2015 18709

Начиная с отчетности за I квартал 2015 году, нужно будет применять новую форму декларации по ЕНВД. Она утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Заполняя декларацию за I квартал 2015 года, сверьтесь с нашим идеальным образом.

Пример заполнения декларации по ЕНВДООО «Мономах» состоит на учете в Межрайонной ИФНС России № 20 по Московской области (ИНН 5012004502, КПП 501201001). В этой же инспекции компания 19 января зарегистрировалась как плательщик ЕНВД в связи с осуществлением следующих видов деятельности:

• территории г. Железнодорожный (ОКТМО 46724000) -- розничная торговля овощами и фруктами (код ОКВЭД 52.21)

•на территории г. Реутов (ОКТМО 46764000) -- услуги общественного питания через кафе (код ОКВЭД 55.30).

Площадь магазина 20 кв.м, площадь кафе -- 70 кв. м.

Значение К2 для розничной торговли составляет 0,8 (решение Совета депутатов городского округа Железнодорожный от 19.10.2011 № 04/19), для услуг общепита -- 1 (решение городского округа Реутов от 26.11.2008 № 98/2008-НА).

В I квартале 2015 года компания начислила и уплатила страховые взносы на обязательное социальное страхование своих работников за декабрь 2014 года, а также за январь и февраль 2015 года в сумме 27 000 руб.

Также в I квартале 2014 года работникам за счет средств компании были выплачены пособия по болезни за первые три дня болезни в сумме 1500 руб. Заполним декларацию за I квартал 2015 года

Заполняем раздел 2 декларации по ЕНВДНачнем заполнять декларацию с раздела 2. Причем в данном случае нужно будет заполнить два раздела 2, так как ведется несколько видов деятельности.

Сначала заполним раздел 2 по розничной торговле .

В строке 010 впишем код вида деятельности – 07.

По строке 020 укажем полный адрес нахождения магазина (код субъекта РФ -50, индекс 143980, г. Железнодорожный, ул. Пролетарская, д. 10).

В строку 030 запишем код ОКТМО – 46724000.

Значение базовой доходности для розничной торговли через магазин – 1800 отразим в строке 040 .

Значение коэффициента К1 – 1,798 запишем в строку 050. а коэффициента К2 – 0,800 – в строку 060 .

Величина физического показателя – торговая площадь магазина в течение I квартала не менялась. Поэтому в графе 2 по строкам 070—090 укажем 20.

Свою деятельность компания начала вести не с начала года, а с 19 января. То есть в январе она вела деятельность только 13 дней. Это цифру и запишем в графу 3 по строке 070. А в графе 3 по строкам 080 и 090 поставим прочерки, так как ЕНВД с учетом фактического времени ведения деятельности рассчитывается только в месяце постановки или снятия с учета.

Теперь рассчитаем налоговую базу в каждом месяце квартала и отразим ее в графе 4 по строкам 070—090.

В графе 4 по строке 070 запишем 21 715 руб. (1800 руб. х 1,798 х 0,8 х 20 кв. м. 31 дн. х 13 дн.), в графе 4 по строке 080 и 090 – 51 782 руб. (1800 руб. х 1,798 х 0,8 х 20 кв. м).

Налоговая база по ЕНВД за I квартал отражается в строке 100 и составляет 125 279 руб. (21 715 руб. + 51 782 руб. + 51 782 руб.).

В строке 110 впишем сумму исчисленного за I квартал ЕНВД – 18 792 руб. (125 279 руб. х 15%).

Теперь заполним раздел 2 по услугам общепита .

В строке 010 впишем код вида деятельности – 11.

По строке 020 укажем полный адрес нахождения магазина (код субъекта РФ -50, индекс 143964, г. Реутов, ул. Новая, д. 15).

В строку 030 запишем код ОКТМО – 46764000.

Значение базовой доходности для услуг общепита в кафе – 1000 отразим в строке 040 .

Значение коэффициента К1 – 1,798 запишем в строку 050. а коэффициента К2 – 1 – в строку 060 .

Величина физического показателя – торговая площадь магазина в течение I квартала не менялась. Поэтому в графе 2 по строкам 070—090 укажем 70.

Свою деятельность компания начала вести не с начала года, а с 19 января. То есть в январе она вела деятельность только 13 дней. Это цифру и запишем в графу 3 по строке 070. А в графе 3 по строкам 080 и 090 поставим прочерки, так как ЕНВД с учетом фактического времени ведения деятельности рассчитывается только в месяце постановки или снятия с учета.

Теперь рассчитаем налоговую базу в каждом месяце квартала и отразим ее в графе 4 по строкам 070—090.

В графе 4 по строке 070 запишем 52 780 руб. (1000 руб. х 1,798 х 0,8 х 70 кв. м. 31 дн. х 13 дн.), в графе 4 по строке 080 и 090 – 125 860 руб. (1000 руб. х 1,798 х 0,8 х 70 кв. м).

Налоговая база по ЕНВД за I квартал отражается в строке 100 и составляет 304 500 руб. (52 780 руб. + 125 860 руб. + 125 860 руб.).

В строке 110 впишем сумму исчисленного за I квартал ЕНВД – 45 675 руб. (304 500 руб. х 15%).

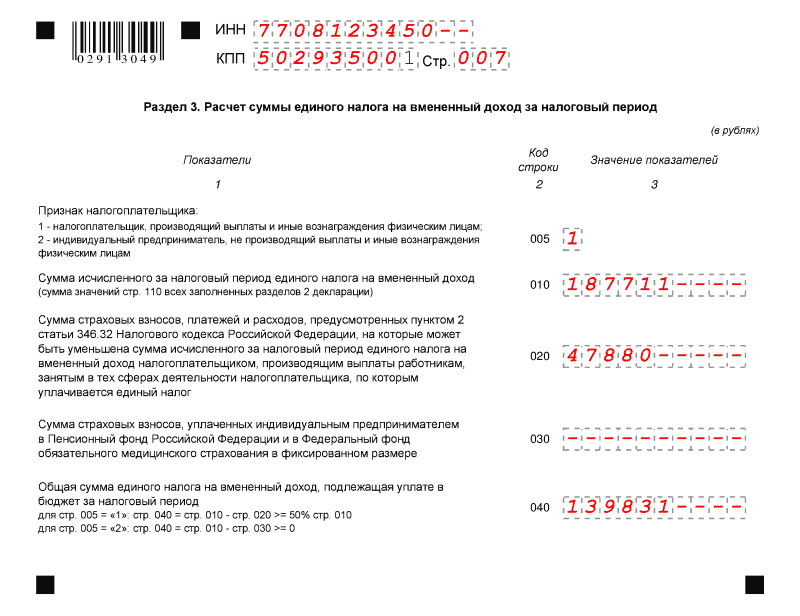

Заполняем раздел 3 декларации по ЕНВДУ организации есть наемные работники, поэтому в строке 005 поставим цифру 1

Общую сумму исчисленного ЕНВД за I квартал отразим в строке 010. Чтобы ее вычислить, нужно сложить значения по строкам 110 заполненных разделов 2. В нашем случае по строке 010 запишем 64 467 руб. (18 792 руб. + 45 675 руб.).

Сумма платежей, учитываемых при расчете ЕНВД за I квартал, равна 28 500 руб. (27 000 руб. + 1500 руб.). Она меньше 50% от суммы ЕНВД (32 233,5 руб.). Значит, по строке 020 запишем именно 28 500 руб.

В строке 030 поставим прочерк, так как ее заполняют только ИП, работающие в одиночку.

Сумму ЕНВД, подлежащую уплате в бюджет, отразим в строке 040 – 35 967 руб. (64 467 руб. – 28 500 руб.).

Заполняем раздел 1 декларации по ЕНВДВ нашем случае нужно будет заполнить два блока из строк 010 и 020. В остальных следует поставить прочерк.

В первом блоке рассчитаем сумму ЕНВД, которую нужно заплатить в бюджет в отношении розничной торговли. В строке 010 запишем код ОКТМО 46724000. Строка 020 является расчетной. Чтобы ее заполнить, нужно значение строки 040 раздела 3 умножить на сумму, полученную от деления значения строки 110 раздела 2 с кодом ОКТМО 46724000 на значение строки 010 раздела 3. В нашем случае в строке 020 первого блока будет 10 484 руб. [35 967 руб. х (18 792 руб. 64 467 руб.)].

Во втором блоке рассчитаем сумму ЕНВД, которую нужно заплатить в бюджет в отношении услуг общепита. В строке 010 запишем код ОКТМО 46764000. Строка 020 является расчетной. Чтобы ее заполнить, нужно значение строки 040 раздела 3 умножить на сумму, полученную от деления значения строки 110 раздела 2 с кодом ОКТМО 46764000 на значение строки 010 раздела 3. В нашем случае в строке 020 первого блока будет 25 483 руб. [35 967 руб. х (45 675 руб. 64 467 руб.)].

Заполняем титульный лист декларации по ЕНВДНа титульном листе заполняем все поля, за исключением полей в разделе «Заполняется работником налогового органа».

В соответствующих ячейках вписываем полное наименование организации согласно свидетельству о постановке на учет в налоговом органе – Общество с ограниченной ответственностью «Мономах», ИНН и КПП.

В поле «Номер корректировки» укажем 0--, так как сдается первичная декларация.

В поле «Налоговый период (код)» поставим цифру 21, поскольку декларация сдается за I квартал 2015 года

В поле «Отчетный год» укажем 2015.

В поле «Представляется в налоговый орган (код)» запишем код ИФНС – 5012.

В поле «по месту учета (код)» укажем код вида места представления декларации – 310.

Кроме того, на титульном листе обязательно нужно указать код деятельности по ОКВЭД. Так как в данном случае организация ведет несколько видов деятельности, то можно указать код ОКВЭД любого вида деятельности, например, 52.21.

Далее следует указать номер контактного телефона – (495) 785-45-12, количество страниц - 005, на которых представлена декларация.

Декларацию подписывает руководитель организации – Глебов Александр Петрович.

Правила заполнения декларации по ЕНВДВ соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

Общие требования к порядку заполнения Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листаТитульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

Код налогового периода заполняется в соответствии со следующими данными:

Заявление на ЕНВД для ООО 2014 (форма ЕНВД-1, КНД 1111022)На этой странице Вы можете скачать заявление на ЕНВД для ООО 2014 в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Заявление на ЕНВД для ООО (форма ЕНВД-1) —согласно статья 346.28 Налогового кодекса Российской Федерации налогоплательщиками ЕНВД являются организации, осуществляющие на территории муниципального района, городского округа, городов федерального значения.

Заявление на ЕНВД для ООО (форма ЕНВД-1) —согласно статья 346.28 Налогового кодекса Российской Федерации налогоплательщиками ЕНВД являются организации, осуществляющие на территории муниципального района, городского округа, городов федерального значения.

Таким образом, заявления на ЕНВД подлежат организации, а не их обособленные подразделения по месту осуществления подпадающей под ЕНВД деятельности.

Пунктом 2.5 порядок заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 N ММВ-7-3/13 Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде (зарегистрирован Минюстом России 02.03.2012, регистрационный N 23395) в редакции приказа ФНС России от 14.11.2013 N ММВ-7-3/501 О внесении изменений в приказы ФНС России (зарегистрирован Минюстом России 19.12.2013, регистрационный N 30673) (далее - Порядок) также определено, что налоговая декларация представляется налогоплательщиком в налоговый орган по месту постановки на учет организации в качестве налогоплательщика ЕНВД.

Также законодательством определен список организаций, которые не могут рассчитывать на применение ЕНВД - численность штата больше 100 человек (в среднесписочном разрезе), и если деятельность осуществляется на основе договора товарищества, доверительного управления.

Добавьте в закладки, чтобы не потерять!

Утверждена новая форма налоговой декларации по ЕНВДФедеральная налоговая служба приказом от 04.07.14 № ММВ-7-3/353@ (далее — Приказ № ММВ-7-3/353@) утвердила новую форму налоговой декларации по единому налогу на вмененный доход. Документ был зарегистрирован Минюстом России 1 сентября 2014 года. Новая форма декларации будет применяться с отчетности за I квартал 2015 года.

Стоит сразу отметить, что никаких «революционных» изменений в форме декларации не произошло. Но при этом новшества были внесены во все три раздела налоговой декларации.

Так, в разделе 1 декларации изменено назначение поля 010. Сейчас в нем указывается КБК. В новой форме декларации в этом поле нужно будет указывать ОКТМО организации.

Из раздела 2 убраны поля, в которых организация или ИП указывают коды оказываемых услуг по ОКУН. Кроме того, несколько изменен порядок расчета налоговой базы (строка 100).

– введено поле для указания признака налогоплательщика (производящий или не производящий выплаты физлицам)

– убрано поле, где указывалась налоговая база, исчисленная по всем кодам ОКТМО

– изменен порядок указания сумм страховых взносов, на которые можно уменьшить сумму налога.

Напомним, что ныне действующая форма декларации по ЕНВД утверждена приказом ФНС России от 23.01.2012 N ММВ-7-3/13@.

от 4 июля 2014 г. N ММВ-7-3/353@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА

ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ

НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

В ЭЛЕКТРОННОЙ ФОРМЕ

На основании статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824 2014, N 14, ст. 1544) в целях реализации положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" части второй Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340 2012, N 26, ст. 3447 2014, N 23, ст. 2936) приказываю:

форму налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности согласно приложению N 1 к настоящему приказу

формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме согласно приложению N 2 к настоящему приказу

порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности согласно приложению N 3 к настоящему приказу.

2. Признать утратившими силу:

приказ ФНС России от 23.01.2012 N ММВ-7-3/13@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде" (зарегистрирован Министерством юстиции Российской Федерации 2 марта 2012 г. регистрационный номер 23395 Российская газета, 2012, 28 марта)

пункт 14 приложения к приказу ФНС России от 14.11.2013 N ММВ-7-3/501@ "О внесении изменений в приказы ФНС России" (зарегистрирован Министерством юстиции Российской Федерации 19 декабря 2013 г. регистрационный номер 30673 Российская газета, 2013, 23 декабря).

3. Установить, что настоящий приказ применяется начиная с представления налоговой декларации за I квартал 2015 года.

Федеральной налоговой службы