Рейтинг: 4.3/5.0 (1860 проголосовавших)

Рейтинг: 4.3/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Форма 2 «Отчет о финансовых результатах» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 06.04.15 N 57н )

Формат: MS-Excel:: Размер: 9 КБ

Действует с 17.05.15 г.

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчетности 2012 года

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчета за 2011 год

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

Формат: MS-Excel:: Размер: 8 КБ

Действует с отчета за 2011 год

Форма 2 «Отчет о прибылях и убытках» Машиночитаемый бланк, который принят ФНС для технологических целей, и может, но не обязан, использоваться налогоплательщиками при представлении бухгалтерской отчетности в налоговые органы

Формат: MS-Excel:: Размер: 48 КБ

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 22.07.2003 г. N 67н

(в редакции приказа Минфина от 18.09.2006 N 115н)

Формат: MS-Excel:: Размер: 6 КБ

Формат: MS-Excel+VBA:: Размер: 18 КБ

«Как заполнить»

Действует с отчета за 2003 год

Приказ Минфина от 22.07.2003 г. N 67н

«О формах бухгалтерской отчетности организаций»

(в редакции приказа Минфина от 18.09.2006 N 115н) Формат: MS-Word:: Размер: 18 КБ

27 августа 2014, просмотров: 39356, Раздел: Документы

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибыли и убытках имеет табличную часть, где в строке 010указывают выручку предприятия согласно основным видам деятельности, определяющихся предприятием самостоятельно (это отражается в уставных документах). В том случае, если предприятие регулярно получает доходы от арендной платы, а также от поступлений других организаций, которые участвуют в уставном капитале предприятия, то данный доход включается в основной доход предприятия. По данной строке показывают разницу кредитового оборота (счет 90), а также кредитового оборота (счет 90 в корреспонденции с 68 счетом), либо разницу по субсчетам (где кредитный оборот субсчета «Выручка» минус дебетовый оборот субсчета «Акцизы», «НДС», «Экспортные пошлины» 90 счета).

Отчет о прибыли и убытках в строке 020 учитывает расходы, которые связаны с основным видом деятельности предприятия, выручка от этих доходов указывается в строке 010. Далее идет строка 029, которая является промежуточной, в ней отражают разницу строк 010 и 020.

В отчете строку 030 заполняют только тогда, когда коммерческие расходы списывают на себестоимость в отношении реализованной продукции. Строка 040 отражает расходы, отраженные на 26 счете. Данные расходы предназначаются на командировки, охрану предприятия, отплату труда, проведение аудита, охрану структурных подразделений. Данные расходы, также как коммерческие, списывают в счет себестоимости продукции.

Строка 050 отражает разницу строки 029 и сумму строк 030, 040. В круглых скобках указывают отрицательную разницу. Строка 060 отображает проценты по облигациям, различным ценным бумагам, сюда также входят предоставленные займы, банковские вклады. В этой сроке не указывают доход, полученный от участия в уставных капиталах иных организаций.

В строке 070 отражают проценты, которые предприятие обязано выплатить по займам и кредитам. Строка 080 включает доход предприятия от участия в разных уставных капиталах иных организаций.

Строка 090 отображает доход, полученный иным образом, который не соответствует ни единой строке отчета. Аналогично да 100 строки (только здесь другие расходы).

Строка 110 отображает сумму 050 и 090 строки минус 100 строка. Строка 120 отображает разницу кредитового, дебетового оборота счет 09. При положительной разнице, ее добавляют к прибыли и налогообложению, либо вычитывают с убытка. Когда разница оказывается отрицательной, ее вычитывают из прибыли. Также ее могут прибавить к убытку. Аналогично все для 121 строки, только разницу вычисляют по 77 счету.

Строка 130 отображает сумму по налогу на прибыль, указанную в декларации налога на прибыль. Строка 140 отображает чистую прибыль (убыток) организации согласно итогам отчетного года. Эта прибыть не должна при этом соответствовать строке баланса, где значится «Нераспределенная прибыль».

Раздел «Справочные данные» должны заполнять только те предприятия, которые имеют постоянные активы и налоговые обязательства. В расшифровке отдельных убытков, прибыли расписывают наиболее значимые расходы, доходы. Коды строк могут растравляться самостоятельно. Руководителем и главбухом заверяется форма №2 по отчету о прибыли и убытках.

Отчет о прибылях и убытках (форма № 2) - образец заполнения понадобится при отображении хозяйственной деятельности предприятия.

В состав годовой отчетности входит отчет о финансовых результатах за 2016 год (форма 2). В нем - доходы, расходы и результаты хозяйственной деятельности нарастающим итогом с 1 января по 31 декабря.

Что указывать в Отчет о финансовых результатах за 2016 год (форма 2)Отчет о финансовых результатах за 2016 год (форма 2) содержит следующие данные:

Составляя отчет о финансовых результатах за 2016 год (форма 2), смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99 ). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус. Форму 2 составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. В отчете за 2016 год будут такие сведения:

В столбце «Пояснения» укажите номер соответствующего пояснения к балансу (форме № 1 ) и отчету о финансовых результатах.

Сопоставимость показателей в Отчете о финансовых результатах (форма 2)Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в форме № 2 за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Типовая форма № 2 (отчет о прибылях и убытках) содержит непронумерованные строки. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в ИФНС. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Доходы и расходы по обычным видам деятельности в форме 2 (строки 2110–2200)По строкам 2110-2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов. Выручка определяется с учетом всех скидок, предоставленных организацией. Если покупателю предоставляют скидку за выполнение определенных условий договора, то выручку указывают за минусом скидки.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость. В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120 ).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг. По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией.

Например, затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов). Поэтому отражать такие расходы в отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220 ). Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы в Отчете о финансовых результатах (строки 2310–2350)Строки 2310-2350. где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации.

Прибыль до налогообложения в Отчете о финансовых результатах (строка 2300)На основании данных, отраженных по строкам 2110-2350. рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300 ). Определить ее можно, если из суммы строк 2200. 2310. 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

Форма № 2 содержит отдельные строки для доходов и расходов от обычных видов деятельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией.

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (ПБУ 4/99 ). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (ПБУ 9/99 ). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (ПБУ 10/99 ).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – пояснения к балансу и отчету о финансовых результатах. А в отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Налог на прибыль в Отчете о финансовом результате (строки 2410–2400)В строках 2410-2400 формы № 2 отражают расчеты по налогу на прибыль за отчетный период. По строке 2410 «Текущий налог на прибыль» укажите (в круглых скобках) разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

По строке 2421 «Постоянные налоговые обязательства (активы)» отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

По строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02 ). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк 2421. 2430. 2450 могут поставить прочерки.

Сумму ЕНВД или налога на игорный бизнес, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

Чистая прибыль в Отчете о финансовом результате (строка 2400 )По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

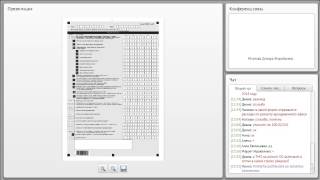

Отчет о прибылях и убытках форма 2 образец заполнения![]()

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС. данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных. и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2220 — Управленческие расходы: связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету сч. 90 в составе себестоимости.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220.

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий «. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Скачать образец и бланк формы отчета о прибылях и убыткахСкачать отчет о прибылях и убытках. Образец в формате Word

Отчет о прибылях и убытках форма 2 – это важный документ, применяемый для финансовой отчетности предприятий. Отчет помогает осветить финансовый итог деятельности предприятия за необходимый отчетный промежуток времени. Благодаря анализу доходов и расходов предприятия, можно увидеть приносит ли организация прибыль или убытки. Код формы бланка отчета по ОКУД 0710002.

Данную форму используют с 2011 г. она утверждена Минфином 2.07.2010 г. Под номером 66н. Доход-расход организации отражают в отчете с начала года до даты внесения данных в него. Документ состоит из следующих разделов:

Согласно Положению по бухучету 4/99 "Бухгалтерская отчетность организации", для заполнения отчета о прибыли-убытке необходимо рассчитать определенные данные. Рассчитываются такие показатели, как проценты, необходимые к получению; выручка от продажи товаров и продукции или от предоставления работ или оказания услуг; чрезвычайный доход; доход, полученный от участия в прочих организациях; другой операционный доход.

![]() Скачать образец отчета о прибылях и убытках - форма 2

Скачать образец отчета о прибылях и убытках - форма 2

Авторские права (Copyright) © 2016, МастерБланков.ру.

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIV. Состав и структура показателей отчета о прибылях и убытках (форма № 2)(Версия 01).

Скачать бланк формы № 2 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в новом формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Отчет о прибылях и убытках (форма ф-2)

Скачать бланк >>

Порядок заполнения формы № 2 «Отчет о прибылях и убытках» в программе БухСофт: Предприятие

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение Отчета о прибылях и убытках регламентировано:

ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 43н)

ПБУ 9/99 «Доходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н)

ПБУ 10/99 «Расходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 33н)

Отчет о прибылях и убытках составляется нарастающим итогом с начала года, поэтому при выборе периода в качестве первой даты в Сведениях об организации должно быть указано 1 января текущего года.

В Отчете о прибылях и убытках отрицательные величины и те показатели, что бухгалтер должен вычесть, записывают в круглых скобках.

Заполнение шапки отчета

Отчет о прибылях и убытках за _________ 200__г.

Период – заполняется в зависимости от периода, выбранного в Сведениях об организации/ Закладка Для отчетов.

Если конечная дата в Сведениях об организации для отчетов 31 марта, то в форме 2 будет указан «I квартал» текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 июня, то форме 2 будет указано "I полугодие" текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 сентября, то будет указано "9 месяцев" текущего года»

Если конечная дата в Сведениях об организации для отчетов 31 декабря, то прописывается текущий год «2005 г.»

Если конечная дата отличается от перечисленных, то период указан не будет.

Дата (год, м-ц, число)

При заполнении даты прописывается текущая дата.

ИНН заполняется по данным указанным в Сведениях об организации

Организация – прописывается краткое Наименование из Сведений об организации.

Вид деятельности – прописывается вид деятельности из Сведений об организации

Организационно-правовая форма – прописывается организационно-правовая форма из Сведений об организации

Единица измерения - тыс. руб.

Заполнение столбца «За отчетный период»

Внимание! Отчет заполняется по данным журнала операций за указанный в Сведениях об организации период. Данные по соответствующим строкам формируются как сумма проводок за выбранный период.

Внимание! В целях достоверного формирования Отчета о прибылях и убытках, в проводках с корреспондирующим счетом 91, в обязательном порядке должна быть указана аналитика по данным справочника Виды доходов и расходов.

Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

· для производственных фирм – себестоимость проданной готовой продукции;

· для торговых фирм – покупная стоимость проданных товаров;

· для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами).

Для заполнения данной строки используются данные, отраженные по дебету субсчета 90.2.

Порядок заполнения строки.

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках

Стр.029 Валовая выручка

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

· по полной производственной себестоимости;

· по сокращенной себестоимости.

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

По строке 040 управленческие расходы отражаются только в случае, если выбран вариант учетной политики «По сокращенной себестоимости». Если выбран вариант «по полной производственной себестоимости», то общехозяйственные расходы списываются в дебет счетов 20,23,29. В этом случае общехозяйственные расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходы

Внимание! Состав внереализационных доходов/ расходов и операционных доходов/расходов для налогового и бухгалтерского учета не совпадает. Справочник Виды В связи с этим в Отчете о прибылях и убытках в состав операционных доходов могут попадать проводки с аналитикой по 91 счету из раздела Внереализационныые доходы.

Стр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета».

Стр.070 Проценты к уплате В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Стр. 090 Прочие операционные доходы

В стр. 090 попадает сумма проводок, у которых по Кредиту один из счетов 91.1, 91.5, 91.7

с любой аналитикой из раздела Операционные доходы +

с аналитикой из раздела Внереализационные доходы

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой

«НДС по внереализационным доходам от сдачи имущества в аренду»,

«НДС по операционным доходам от реализации амортизируемого имущества»,

«НДС по операционным доходам от реализации прочего имущества»,

«НДС по прочим операционным доходам»

Стр.100 Прочие операционные расходы

В стр. 100 попадает сумма проводок, у которых по Дебету один из счетов 91.2, 91.6,91.8 с любой аналитикой из разделов Прочие операционные расходы и Остаточная стоимость проданного имущества, а также с аналитикой из раздела Внереализационные расходы:

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

«Расходы на услуги банков»

Сумма по строке прописывается в круглых скобках.

Стр.120 Внереализационные доходы

В строку попадает сумма проводок, у которых по Кредиту один из счетов 91.7, 91.1, 91.5 с любой аналитикой из раздела Внереализационные доходы за исключением

«В виде процентов, полученных по договором займа, кредита, банковского счета»,

«От долевого участия в других организациях»,

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой «НДС по прочим внереализационным доходам»

Стр.130 Внереализационные расходы

В строку попадает сумма проводок, у которых по Дебету один из счетов 91.8, 91.2, 91.6 с любой аналитикой из раздела Внереализационные расходы за исключением

«Расходы по долговым обязательствам любого вида»,

«Расходы на услуги банков»,

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

Сумма по строке прописывается в круглых скобках.

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100 + стр. 120 – стр. 130

В случае убытка (отрицательный результат) ставится круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации для отчетов.

Если остаток кредитовый, то сумму прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»

Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии 2004 года.

Источник: Бланк формы отчета о прибылях и убытках (форма ф-2) >>

В раздел: Финансовая отчетность: квартальный отчет предприятия >>

В раздел: Расчет и учет амортизации основных средств >>

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыРегистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Бухгалтерская отчётность: форма №2Бухгалтерская отчётность организаций (в том числе на УСН. ЕНВД ) включает в себя две основные формы: бухгалтерский баланс и отчёт о финансовых результатах. Ранее отчёт о финансовых результатах именовался отчётом о прибылях и убытках.

В настоящее время форму бухгалтерского баланса нередко называют формой №1, а отчёт о финансовых результатах – формой №2. Причина этого кроется в том, что ещё совсем недавно эти формы нумеровались, причем именно в таком порядке. С введением в действие нового приказа Минфина такая нумерация была отменена. Нумерация отменена, а привычка осталась.

Необходимо отметить, что среди форм, утверждённых приказом Минфина РФ № 66н от 6 апреля 2015 года, имеются два бланка бухгалтерского баланса. Первый бланк бухгалтерского баланса содержится в Приложении №1. Это бланк для обычных организаций, которые формируют полный комплект бухгалтерской отчётности.

Для формирования отчётности малых предприятий применяется форма бухгалтерского баланса из Приложения № 5. К примеру, организации на УСН и ЕНВД при выборе упрощенного порядка формирования отчетности могут использовать именно эту форму. Необходимо отметить, что обе формы бухгалтерского баланса имеют один и тот же код по ОКУД 0710001. В этой ситуации необходимо внимательно следить за тем, корректный ли бланк Вы используете при формировании бухгалтерского баланса.

Та же ситуация и с отчётом о финансовых результатах. Перечень утверждённых форм содержит два бланка этого отчёта. Первый бланк отчёта о финансовых результатах содержится в Приложении №1. Он предназначен для обычных организаций, формирующих полный комплект бухгалтерской отчётности.

При создании отчётности малых предприятий используется форма отчёта о финансовых результатах из Приложения № 5. Организации на УСН и ЕНВД при выборе упрощенного порядка формирования отчетности могут заполнять именно эту форму. Формы отчёта о финансовых результатах из Приложения №1 и Приложения №5 имеют один и тот же код по ОКУД 0710002. В этой ситуации также необходимо внимательно следить за тем, корректный ли бланк Вы используете при формировании отчёта о финансовых результатах.

Формирование отчётности в сервисе «Моё дело»Вы никогда не путаетесь в бланках при заполнении бухгалтерской отчётности и всегда формируете отчётность с использованием актуальных форм, если используете в работе интернет-бухгалтерию «Моё дело».

В сервисе Вы легко и правильно формируете бухгалтерский баланс, отчёт о финансовых результатах, а также приложения к балансу и отчёту и финансовых результатах. Кроме того, Вы всегда вовремя представляете отчётность в налоговый орган.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Это действительно так, ведь система «Моё дело» - это огромная база всех актуальных бланков, законодательных и нормативных актов по налогообложению, бухгалтерскому учёту, трудовым отношениям.

Обновление базы производится круглосуточно в онлайн-режиме. Другими словами, Вы заполняете документы и производите расчёты с использованием действующих бланков, а также действующих законов, положений, распоряжений, приказов.

Помимо бухгалтерской отчётности, система «Моё дело» позволяет составлять любые документы на ОСНО. УСН, ЕНВД. Практически все формы заполняются в автоматическом режиме, что сводит к нулю вероятность появления любых опечаток, неточностей и откровенных ошибок, часто встречающихся в процессе ручного заполнения бланков.

Всю сформированную отчётность Вы тут же можете отправить в налоговую инспекцию, ПФР, ФСС, Росстат по системе электронной отчётности .

Одна из главных задач, с которой великолепно справляется сервис «Моё дело», - возможность вести полноценный учёт на упрощенной системе налогообложения, а также специальных налоговых режимах: УСН, ЕНВД. Налоговые и страховые взносы, а также зарплату, отпускные, пособия и больничные Вы всегда рассчитываете быстро и абсолютно корректно. Более того, сервис позволяет Вам сразу же перечислять все начисленные суммы благодаря интеграции с банками и платёжными системами!

Система «Моё дело» предоставляет возможность не только правильно формировать отчётность, но и своевременно подавать её в налоговую инспекцию. Более того, Вы не только быстро и точно начисляете налоги, но и вовремя их уплачиваете! Каким образом? Ваш Личный кабинет оснащён персональным налоговым календарём. который заранее оповещает Вас о грядущих сроках подачи отчётности и уплаты налогов и дублирует уведомления на телефон и электронную почту. Вы не пропустите ни одной важной даты!

Работа не обходится без проблем. Часто нам требуются профессиональные советы, которые разрешат любые сложности. Теперь такая помощь предоставлена Вам совершенно бесплатно! Сервис «Моё дело» оказывает Вам круглосуточную экспертную поддержку всем вопросам, связанным с налогообложением, бухучётом, расчётами с персоналом!

Интернет-бухгалтерия «Моё дело» является современной многофункциональной системой. В то же время работать в ней удобно и просто любому пользователю: от профессионального бухгалтера до новичка без специальных знаний.

Хотите убедиться в этом прямо сейчас? Тогда зарегистрируйтесь в интернет-бухгалтерии «Моё дело» и оцените возможности системы в течение бесплатного пробного периода!

Интернет- бухгалтерия "Моё дело".