Рейтинг: 4.9/5.0 (1910 проголосовавших)

Рейтинг: 4.9/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Проверки каждого ИП полномочными государственными представителями не редкость, и обычно бухгалтеры фирм или сами предприниматели к этому готовы. К проверке представляется необходимая и установленная законодательным порядком документация. В случае выявления нарушений в ведении необходимой отчетности, кассовых остаточных лимитах или документах, последствия проверки могут быть печальными. Это и долгие объяснения, назначенные штрафы, наложенные санкции и прочий «букет» неприятностей.

Проверки каждого ИП полномочными государственными представителями не редкость, и обычно бухгалтеры фирм или сами предприниматели к этому готовы. К проверке представляется необходимая и установленная законодательным порядком документация. В случае выявления нарушений в ведении необходимой отчетности, кассовых остаточных лимитах или документах, последствия проверки могут быть печальными. Это и долгие объяснения, назначенные штрафы, наложенные санкции и прочий «букет» неприятностей.

В 2016 году изменена кассовая дисциплина ведения необходимых отчетов. Вполне достаточная причина для того, чтобы все, кто занимается какими-либо бухгалтерскими операциями, были в курсе изменений и нововведений. Поэтому все новые положения, а также обновленные параметры для ведения всех кассовых необходимых операций желательно знать и принять к сведению. Предлагаем изучить основные требования, предъявляемые к организациям, предприятиям и ИП с наступлением 2016 года.

Кто отвечает за правильное ведение документацииИзменения коснулись тех предпринимателей, которые ведут индивидуальную деятельность и зарегистрированы положенным образом. Вся система, в том числе и кассовая дисциплина, должны стать удобнее, то есть более понятными и упрощенными. Бухгалтерам предприятий и фирм тоже придется слегка перестроиться на новый лад и вести отчетную документацию по новым правилам. Стоит отметить, что форма ведения кассовых документов не изменилась, отличаются лишь некоторые правила и привычные нормы. Привлекается дополнительное, ответственное за операции, лицо – непосредственно сам кассир, который работает в организации или на частного предпринимателя.

Нельзя сказать, что это нововведение действительно новое. Просто теперь кассиру предоставляется возможность заполнять отчеты в электронном варианте. В то же время ответственному предпринимателю позволено приглашать бухгалтера со стороны, то есть работающего не на постоянной основе либо пользоваться услугами самого кассира. Рассмотрим, как именно новая кассовая дисциплина отразится в 2016 году на ведении и организации самих кассовых операций.

Особенности при ведении документовРазделен порядок, влияющий на ведение новых кассовых операций, и теперь он состоит из двух частей, а именно:

Обязательным условием в 2016 году можно считать следующую норму: все операции, связанные с наличным денежным оборотом (кассовые), проводят исключительно и только в кассе. Производит их уполномоченный кассир в случае, когда их несколько, в обязательном порядке должен быть выбран старший. Естественно, что сам предприниматель, являющийся основателем фирмы, тоже имеет право производить необходимые движения финансов внутри кассовой системы. Недавно введенная система не затронула ту часть законных уложений, в которой отмечалось, что документы может подписывать бухгалтер фирмы, кассир, а также сам руководитель.

Поскольку в 2016 году у всех предпринимателей должна быть в наличии контрольно-кассовая машина либо в крайнем случае специальные БСО, то все наличные поступления в кассу будут учтены. Новое правило отменяет, вернее, разрешает не проводить лишние кассовые документы. Но все-таки повышенные требования к предпринимателям остаются в сфере оформления документов по расчету с нанятыми работниками. Таковыми являются расчетно-платежные и просто платежные ведомости.

Как считают в правительстве, упрощение вопросов, связанных с финотчетностью, облегчит мелким предпринимателям жизнь и повлияет на их развитие с положительной стороны. Еще одной «приятностью» можно считать снятие ограничительного лимита в кассе. При этом должны быть соблюдены два условия:

Если кассовая дисциплина в будущем году будет нарушаться отдельными несознательными личностями, им придется платить штрафы в большем объеме, чем требовалось в предыдущие годы.

Необходимые к заполнению документыКак уже подчеркивалось ранее, на фирме или торговой точке, в организации или на предприятии обязательно должно быть уполномоченное лицо для проведения кассовых операций. Соответственно, данный человек будет занят приемом денег, выплатами и хранением наличных сумм. Также ранее он был ответственен за ведение четырех документов:

Заполнение этих документов могло осуществляться тремя способами, а именно: письменно вручную, с использованием компьютерной техники и последующим распечатыванием информации, а также полностью в электронной версии, с заверением оформленной по всем правилам электронной подписью.

По новым правилам допустимо освобождение от заполнения вышеуказанных ордеров и кассой книги. Но все расчеты и документы, связанные с налогообложением, продолжают оставаться в силе. Не забудем помянуть и о таком понятии, как «обособленное подразделение». Это любое подразделение, в котором имеется хотя бы одно рабочее место. Новое установление относительно подобных ответвлений предполагает наличие в них отдельной кассовой книги, а также регламентирует сдачу наличных сумм в банк.

Вернемся к правильному оформлению документов. В 2016 году разрешается выбрать, каким образом будут заполняться документы – электронным или написанием вручную. О нанимающемся по необходимости бухгалтере мы уже говорили, осталось подчеркнуть, что листы из кассовой книги обособленного подразделения можно будет сдавать теперь раз в год, для подготовки общей отчетности по фирме.

Дополнительные введенные новацииВ недавнем прошлом были запрещены любые исправления в кассовой книге, а также во всех бумажных документах, касающихся финансовой деятельности. В 2016-м подобные исправления не будут основанием для наложения штрафа. Необходимо будет просто зафиксировать дату, в которую производились данные исправления, а также инициалы лиц, принимающих данный документ после исправления. Следующий список раскроет тему произведенных новаций шире:

Несколько слов о лимите на остатки по кассе. Ранее были четко установлены допустимые размеры остаточных сумм в кассе, по завершении рабочего дня. Нельзя было превышать указанный лимит, все лишние деньги должны были передаваться в банк или просто изыматься из кассы самим частным предпринимателем. Если оставшееся количество денег не было указано, то считалось, что касса полностью обнулена.

Тогда реально наличествующие деньги могли признаваться как нарушение в ведении кассовой дисциплины. Теперь же при переходе к упрощенному порядку нужно просто издать внутренний приказ по фирме или мини-предприятию, где, сделав сноску на указании ЦБРФ, отменить наличие передаваемого лимита по кассе.

Еще несколько нововведенийВ 2016 году тем, кто является ИП, разрешено брать деньги из кассы на личные нужды, в течение дня. Главное, чтобы были уплачены налоги вовремя, а также произведены все необходимые отчисления в обязательные фонды.

Еще одно уточнение необходимо озвучить, в связи с переходом на вычислительные аппараты нового образца. Прямо с них информация будет ходить на обработку в налоговую службу. Также подобные сведения, в случае произведенной торговой операции, будут приходить на электронный ящик покупателя. Тем, кто работает на старом образце техники, разрешается закончить эксплуатацию в установленные и оговоренные сроки регистрации, и после перейти на новый аппарат. Законодатели пообещали, что переход на новую и дорогую технику, с соответствующими заявленными функциями, будет производиться в течение 5 лет, без штрафов со стороны налоговой службы.

Тем, кто относится по классификации к юридическим лицам, вменяется в обязанность ежедневно сдавать всю наличность в банк, при этом транспортировку и сохранность денег должна гарантировать принимающая организация.

Самое популярное: Как узнать накопительную часть пенсии по СНИЛС через Интернет

Как узнать накопительную часть пенсии по СНИЛС через Интернет Правила получения квоты на РВП для граждан Украины

Правила получения квоты на РВП для граждан Украины Стоимость московской парковки по зонам в 2016 году

Стоимость московской парковки по зонам в 2016 году Что нужно знать о долевом строительстве в 2016 году

Что нужно знать о долевом строительстве в 2016 году

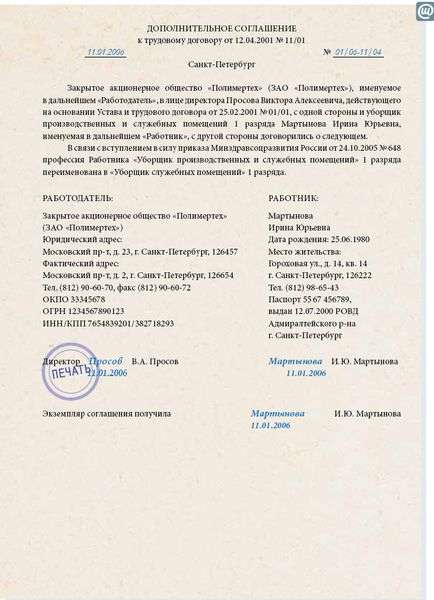

г. Минск "___" _______ 20__ г.

1. Общие положения1.1. Настоящее Положение разработано с учетом Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107), Инструкции об организации наличного денежного обращения в Республике Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 30.03.2011 N 112 (далее - Инструкция N 112), постановления Министерства финансов Республики Беларусь от 29 марта 2010 г. N 38 "Об установлении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций" (далее - постановление N 38), Постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 (далее - постановление N 924/16) и определяет порядок ведения кассовых операций в белорусских рублях на территории Республики Беларусь в ООО "_______" (далее - Общество).

1.2. Все термины и определения, применяемые в настоящем Положении, используются в значениях, установленных Инструкциями N 107 и N 112.

В Обществе не устанавливается лимит остатка кассы, и Общество самостоятельно отвечает за порядок ведения кассовых операций и сохранность наличных денежных средств.

1.3. Приказом руководителя Общества устанавливаются:

- размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное лицо;

- время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации в соответствии с законодательством);

- время сдачи выручки кассирами главному (старшему по должности) кассиру;

- время начала подготовки выручки для последующей сдачи в обслуживающий банк, или работникам инкассации, или в организацию Министерства связи и информатизации Республики Беларусь.

2. Хранение, прием и выдача наличных денежных средств2.1. Все наличные деньги Общества хранятся в кассах в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются. Ключи от металлических шкафов или сейфов, печати хранятся у кассиров. Учтенные дубликаты ключей помещаются в упаковку, исключающую какую-либо возможность несанкционированного доступа к дубликатам ключей, и хранятся у лиц, ответственных за сохранность ценностей. Проверка их наличия проводится один раз в квартал. При обнаружении утраты ключа руководитель Общества обязан незамедлительно сообщить о происшествии в органы внутренних дел и принять меры к немедленной замене замка металлического шкафа или сейфа.

2.2.1. оставлять ключи в замочных скважинах металлических шкафов и сейфов, передавать посторонним лицам либо изготавливать неучтенные дубликаты;

2.2.2. хранить в кассе наличные деньги, принятые без использования кассовых суммирующих аппаратов, специальных компьютерных систем, зарегистрированных в налоговых органах, платежных терминалов или без приходных документов, формы которых установлены законодательством.

3. Подтверждением приема наличных денег являются:

- приходный кассовый ордер формы КО-1, установленной постановлением N 38);

- другие приходные документы, предусмотренные законодательством.

4. Выдача наличных денег из касс Общества физическим лицам по трудовым и (или) гражданско-правовым договорам, производится по:

- расходному кассовому ордеру формы КО-2, установленной постановлением N 38;

- платежной ведомости с приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя.

Выдача наличных денег лицам, не состоящим в штате Общества, производится при предоставлении надлежаще оформленной доверенности и предъявления удостоверения личности, по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной платежной ведомости с составлением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям).

5. Все приходные и расходные кассовые ордера до передачи в кассу должны быть зарегистрированы в журнале регистрации приходных и расходных кассовых ордеров по форме 1 или форме 1-а согласно приложению 1 к Инструкции N 107.

Выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров" составляется за соответствующий день и должна содержать данные учета движения наличных денег по целевому назначению.

На каждую единицу кассового оборудования в Обществе ведется книга кассира по форме согласно приложению 2 к Постановлению N 924/16. Книга кассира должна быть прошнурована, пронумерована и скреплена подписями руководителя Общества, главного бухгалтера, а также печатью юридического лица.

6. Все поступления и выдача наличных денег Общества должны быть отражены в кассовой книге по форме согласно приложению 2 к Инструкции N 107.

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью Общества, количество листов в кассовой книге должно быть заверено подписями руководителя и главного бухгалтера.

7. Работники Общества вправе использовать личные денежные средства в интересах Общества для приобретения товаров (работ, услуг) в пределах размеров, установленных законодательством.

Работники Общества, израсходовавшие наличные деньги в соответствии с данным пунктом, обязаны не позднее 3 рабочих дней со дня приобретения товаров (работ, услуг), исключая день приобретения, представить отчет об израсходованных суммах лично, с использованием автоматизированной подсистемы документационного обеспечения или по почте (при этом датой представления отчета считается дата отправления заказного письма) для возмещения средств, использованных ими в интересах Общества.

8. Один раз в квартал в Обществе проводится внеплановая инвентаризация, сроки и порядок проведения которой устанавливаются приказом руководителя.

3. Расчеты наличными денежными средствами3.1. Расчеты наличными деньгами проводятся за счет следующих источников:

- наличные деньги, полученные с текущих (расчетных) банковских счетов, карт-счетов;

- личные денежные средства работников Общества.

3.2. Общество осуществляет расчеты наличными деньгами с другими субъектами хозяйствования, в том числе путем внесения наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей, в общей сумме не более 300 базовых величин (БВ) на протяжении одного дня (далее - предельно допустимый размер расчетов).

3.3. Расчеты наличными деньгами по платежам в бюджет, государственные внебюджетные фонды осуществляются без ограничения размеров.

3.5. В фактический размер расчетов включаются:

суммы всех проведенных Обществом операций по приему наличных денег от субъектов хозяйствования и по расчетам наличными деньгами с другими субъектами хозяйствования;

суммы личных денежных средств работников Общества, использованные в интересах Общества, в наличной форме, в том числе суммы денежных средств, полученные работниками Общества в наличной форме с использованием корпоративных или личных карточек, иных платежных инструментов и средств платежа;

суммы личных денежных средств работников Общества, израсходованные с использованием личных карточек, электронных денег, иных платежных инструментов и средств платежа посредством проведения безналичных расчетов в интересах Общества;

суммы, израсходованные Обществом в оплату товаров (работ, услуг), а также по иным обязательственным правоотношениям путем внесения наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей (юридических лиц, индивидуальных предпринимателей), а также суммы, израсходованные на уплату вознаграждений банкам за осуществление указанных операций;

суммы, израсходованные на уплату вознаграждения (платы) банкам за инкассацию, прием и перечисление выручки юридических лиц, их обособленных подразделений, индивидуальных предпринимателей из сумм проинкассированных (принятых) наличных денег юридических лиц, индивидуальных предпринимателей;

суммы, израсходованные Обществом на расчеты с банками, за исключением сумм на уплату банкам вознаграждений за открытие (закрытие) банковского счета, свидетельствование подлинности подписей и оттиска печати в карточке с образцами подписей и оттиска печати юридических лиц и индивидуальных предпринимателей, на погашение (возврат) кредита, уплату процентов и плату за пользование кредитом, уплату неустойки (штрафа, пени) за несоблюдение условий кредитного договора.

3.6. В фактический размер расчетов не включаются:

суммы личных денежных средств работников Общества, использованные в интересах Общества, для проведения расчетов в случаях, установленных законодательством (командировочные расходы, расходы, проводимые за счет средств, полученных по договорам дарения, заключенным в соответствии с законодательством, и т.п.);

суммы, израсходованные Обществом на уплату банкам вознаграждений за открытие (закрытие) банковского счета, свидетельствование подлинности подписей и оттиска печати в карточке с образцами подписей и оттиска печати юридических лиц и индивидуальных предпринимателей, на погашение (возврат) кредита, уплату процентов и плату за пользование кредитом, уплату неустойки (штрафа, пени) за несоблюдение условий кредитного договора;

суммы, зачисленные на текущие (расчетные) банковские счета получателей за товары (работы, услуги), а также по иным обязательственным правоотношениям путем внесения юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями (плательщиками) наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей.

4. Заключительные положенияВсе вопросы, не урегулированные настоящим Положением, решаются с применением действующего законодательства Республики Беларусь.

Настоящее Положение может быть изменено или дополнено по решению руководителя Общества. Изменения и дополнения утверждаются приказом руководителя Общества.

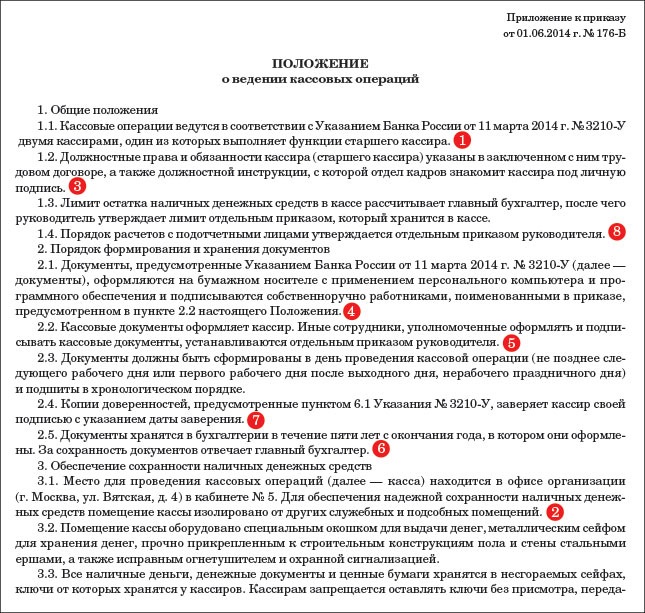

Новый кассовый порядок, который действует с 1 июня, множество процедурных вопросов по кассе отдает на откуп руководителю компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, директор должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

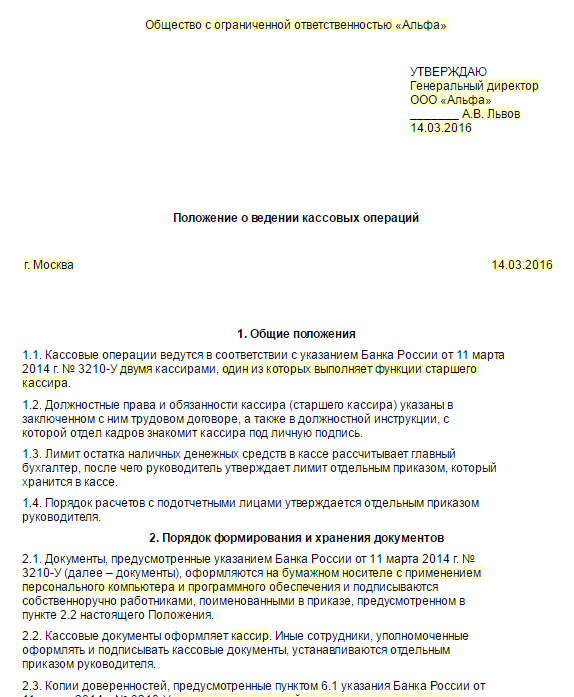

Самая важная информация, которую надо включить в положение

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. (1) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса (2). Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир (3). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное установить ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные (4). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы (5). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы (6). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных (7). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Ссылка на правила расчетов с подотчетниками (. В положении лучше всего сделать ссылку на отдельный документ, в котором можно подробно расписать правила расчетов с подотчетниками. Например, на соответствующее положение или приказ руководителя. Ведь помимо кассовой дисциплины необходимо урегулировать множество моментов, связанных именно с подотчетниками. Скажем, определить конкретных сотрудников, которые будут тратить деньги компании, перечень тех документов, что подотчетники должны прикладывать к авансовому отчету по тем или иным покупкам, в каком случае компания не возмещает им расходы и т. д.

А вот что стоит указать в положении о ведении кассовых операций, так это срок для утверждения авансового отчета и окончательного расчета по нему. Он может быть любым, на усмотрение директора (п. 6.3 Указания № 3210-У).

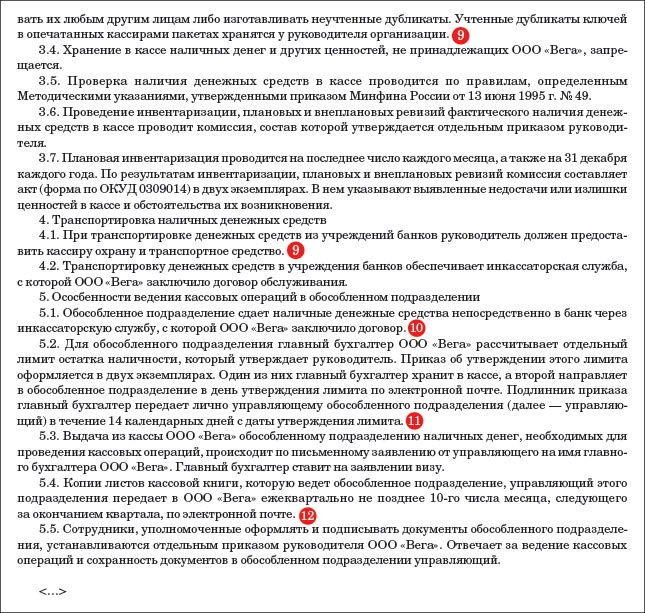

Порядок хранения, перевозки, проверки сохранности денег (9). В положении надо сказать, в каком порядке и в какие сроки компания проверяет, все ли деньги у кассира в сохранности. А также расписать, как их нужно хранить и перевозить (в частности, из банка в офис).

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним заключают договор о полной материальной ответственности, чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

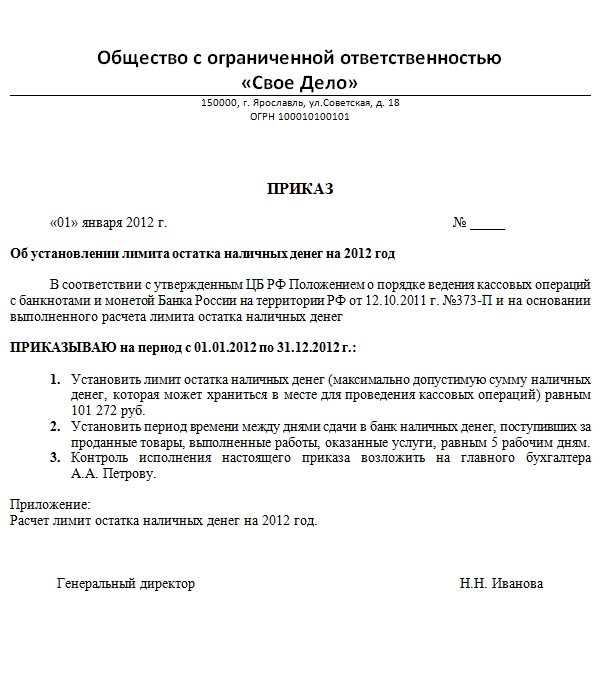

Куда подразделение сдает наличку (10). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите (11). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу (12). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности. А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

Как утвердить положение

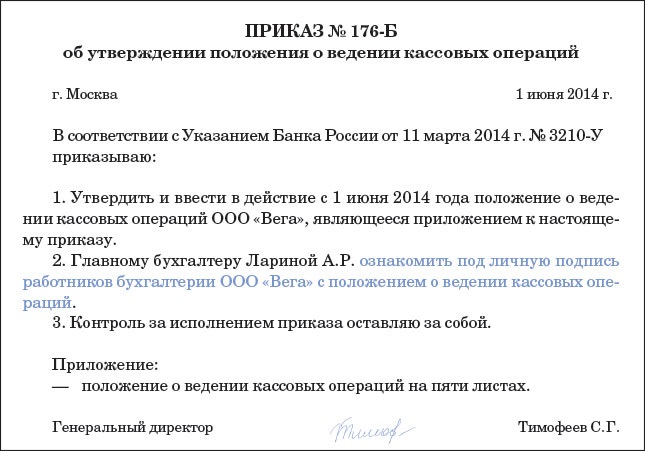

Положение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНовый кассовый порядок, который действует с 1 июня, множество процедурных вопросов по кассе отдает на откуп руководителю компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, директор должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. ( 1 ) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса ( 2 ). Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир ( 3 ). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное установить ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные ( 4 ). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы ( 5 ). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы ( 6 ). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет (приказ Минкультуры России от 25 августа 2010 г. № 558). Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных ( 7 ). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Ссылка на правила расчетов с подотчетниками ( 8 ). В положении лучше всего сделать ссылку на отдельный документ, в котором можно подробно расписать правила расчетов с подотчетниками. Например, на соответствующее положение или приказ руководителя. Ведь помимо кассовой дисциплины необходимо урегулировать множество моментов, связанных именно с подотчетниками. Скажем, определить конкретных сотрудников, которые будут тратить деньги компании, перечень тех документов, что подотчетники должны прикладывать к авансовому отчету по тем или иным покупкам, в каком случае компания не возмещает им расходы и т. д.

А вот что стоит указать в положении о ведении кассовых операций, так это срок для утверждения авансового отчета и окончательного расчета по нему. Он может быть любым, на усмотрение директора (п. 6.3 Указания № 3210-У).

Порядок хранения, перевозки, проверки сохранности денег ( 9 ). В положении надо сказать, в каком порядке и в какие сроки компания проверяет, все ли деньги у кассира в сохранности. А также расписать, как их нужно хранить и перевозить (в частности, из банка в офис).

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним заключают договор о полной материальной ответственности чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

Куда подразделение сдает наличку ( 10 ). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите ( 11 ). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу ( 12 ). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности. А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

Как утвердить положениеПоложение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).