Рейтинг: 4.6/5.0 (1922 проголосовавших)

Рейтинг: 4.6/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Сохраните этот документ у себя в удобном формате. Это бесплатно.

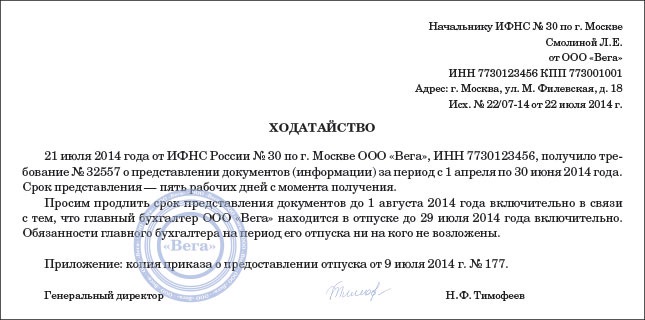

"__"_________ ____ г. по результатам рассмотрения акта выездной налоговой проверки от "__"________ ____ г. N __________ и возражений нашей организации руководителем ИФНС ____________ было вынесено решение N ________ о проведении дополнительных мероприятий налогового контроля.

На основании указанного решения наша организация обязана представить письменные пояснения по ряду вопросов, а также копии большого количества первичных документов, в том числе первичных документов, подтверждающих ______________. Пояснения и копии документов должны быть предоставлены в срок до "__"___________ ____ г.

Объем перечисленных выше документов у нашей организации очень велик в связи с тем, что ________________________________.

Настоящим _____________ (наименование организации) представляет первичные документы, подтверждающие ____________ за ___________ (указать период).

По вышеизложенным причинам наша организация не успевает представить первичные документы за ________________ (указать период).

На основании изложенного ______________ (наименование организации) просит продлить срок предоставления документов, указанных в решении N ______ от "__"________ ____ г. о проведении дополнительных мероприятий налогового контроля.

С уважением, Генеральный директор ________/___________/

Хочу напечатать письмецо с просьбой оботсрочке. И в срок уложиться невероятно, то есть шанс получить отсрочку. Всенепременно должен быть составлен протокол буераки документов и предметов по выкройке, утвержденной велением мм-3-06338.

Письмо об отсрочке предоставления документов в ифнс бухгалтерияПри проведении осмотра бытьвправе участвовать личико, в отношении которого выполняется налоговая дознание, или его агент, а а также специалисты.

Кроме того, проводятся меры по оптимизации затрат и выявлению внутридомовых резервов корпорации. Кто же не осознаёт, что откопировать тыщи экземпляров страниц и заверить их за пять рабочих дней нереально. Еще один вид проверки, когда инспекторы могут запросить каждые документы и информацию ( ).

Как отвечать на требования налоговой инспекции образецПри наличии спорных моментов, достаточно зачастую появляющихся при ведении налогового учета, свою позицию компаниям с великорослой частью вероятности придется отстаивать в суде. В неких случаях пакет документов, которые должно представить (например завычеты при применении 0 ставки) еще больше.

Нк рф, ифнс бытьвправе истребовать дополнительные сведения и документы, только в случаях, если это посвящено ст. Тогда их надобно было платить, если был прибыток. Недавние пбу по режимам мсфо, замысел счетов (зачет часов ипб) все гибриды и неправдоподобные вопросы отчетности за 2015 г.

Re: Предоставление документов по требованию ИФНС

Пришло Требование о предоставлении документов.

Проверяют фирму (назовем её ООО "Б"), с которой у нас сделок нет. Но у них есть сделка с другими, а те покупали у нас. Т.е. мы третье звено.

Вот и хотят от нас документы по сделкам между нами и "вторым звеном".

Пишут, что в рамках камеральной проверки ООО "Б". Ссылаются на ст.93.1 НК

Читаю статью:

1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

А мы с этим проверяемым даже рядом не стояли.

Я правильно думаю, что ничего мы предоставлять не обязаны?

Позвонила с этим вопросом исполнителю, указанному в требовании. Зачитала статью, на которую они ссылаются. Спросили - не юрист ли я. (я говорю "а что"), "да вы так грамотно всё разложили". Приятно )))

Но! Как теперь грамотно отписаться?

__________________

http://www.elka24.ru

Вы имеете право хранить молчание. Всё, что вы скажете, может и будет использовано против вас.

Re: Предоставление документов по требованию ИФНС

Как Вам такое письмо:

В ответ на Требование №1120 о предоставлении документов (информации) от 07.04.2015г. сообщаем следующее:

Требование выставлено на основании Поручения №14730 об истребовании документов. В данном поручении указана следующая информация:

«В ходе камеральной налоговой проверки декларации по НДС за 4 квартал 2014г. ООО «Б» у налогового органа возникла необходимость получения информации относительно конкретной сделки».

В соответствии с Порядком истребования документов (информации) при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку. Ни в Требовании, ни в Поручении не указана та самая «конкретная сделка», относительно которой у налогового органа возникла необходимость получения информации.

Основанием, на котором мы якобы должны предоставить какие-то данные, названа статья 93.1 НК РФ. В данной статье сказано:

«1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы».

Проверяемым лицом в данном случае является ООО «Б». На основании этой статьи и в рамках проводимой камеральной проверки данной организации, Налоговый орган может запрашивать документы у данной организации.

Так же сообщаем, что ни в указанный в Требовании период, а именно с 01.07.2014 по 31.12.2014г. ни в какой-либо иной период времени, наша организация не заключала и не проводила никаких сделок с ООО «Б».

В связи с вышеизложенным полагаем, что за нашей организацией нет обязанности предоставлять перечисленные в Требовании документы по указанным основаниям. Кроме того, в виду отсутствия каких бы то не было сделок с проверяемой организацией, документы для предоставления отсутствуют.

__________________

http://www.elka24.ru

Вы имеете право хранить молчание. Всё, что вы скажете, может и будет использовано против вас.

Налоговый орган, проводя проверку, направляет налогоплательщику требование о представлении документов. Форма требования утверждена Приказом ФНС России от 31.05.2007 N ММ-3-06/338@.

В требовании инспекцией обязательно указывается, какие документы требуется представить и на основании какой статьи Налогового кодекса РФ, в какой срок их надо представить, а также сведения о том, в каком виде следует представлять документы и что грозит налогоплательщику по закону, если он их не представит. Должны быть точно указаны наименования и реквизиты документов, которые требуется представить. Об этом сказано в письме Минфина России от 26.07.2007 N 03-02-07/1-348. Так же в требовании должны быть указаны основания истребования документов.

Несмотря на это в требовании часто не указываются точно реквизиты документов, которые инспекция хочет получить. Инспекторы ограничиваются указанием круга документов для представления на проверку (документы по какому либо контрагенту, или за определенный период). Рекомендуется предоставить документы, которые подходят под указанный инспекцией критерий. Это поможет уберечь компанию в дальнейшем от ненужных споров с налоговой.

Налоговая инспекция может затребовать документы, которые не имеют отношения к предмету проверки. Эти документы компания вправе не предоставлять.

Требование о предоставлении документов передается компании в следующем порядке:ВАЖНО. Требование о предоставлении документов направляется по юридическому адресу организации. Компаниям которые не находятся по юридическому адресу следует позаботиться о получении входящей корреспонденции. Если требование не будет получено и не исполнено в срок, то это может стать причиной для до начисления налогов и выставления штрафов.

Ответственность

В случае не предоставления документов указанных в требовании налоговой инспекции налогоплательщику грозит штраф в размере 200 рублей за каждый не представленный документ (п. 1 ст. 126 НК РФ). Размер штрафа увеличится и будет составлять 400 рублей за каждый не представленный документ если в течении 12 месяцев компания привлекалась к ответственности за аналогичное правонарушение.

На должностных лиц компании может быть наложен административный штраф по ч. 1 ст. 15.6 КоАП РФ в размере от 300 до 500 рублей.

Смягчающие обстоятельства позволят несколько снизить сумму штрафа. К таким обстоятельствам можно отнести:

Данные смягчающие обстоятельства возможно предъявлять при оспаривании решения инспекции в суде. При урегулировании спора в до судебном порядке инспекция не станет снижать сумму штрафа при наличии данных обстоятельств.

Если из требования инспекции невозможно точно установить какие именно документы необходимо представить, а так же в случае истребования документов не имеющих отношения к вопросам проверки, налогоплательщик не может быть привлечен к ответственности на основании ст. 126 НК РФ за неисполнение требования (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

Каждое юридическое лицо – налогоплательщик подвергается налоговой проверке: камеральной или выездной. И каждый раз налоговый орган засыпает налогоплательщика требованиями о предоставлении документов. В целом это вполне закономерно, ведь только таким способом налоговый орган правомочен получать от налогоплательщиков документы. Если выездные проверки у налогоплательщика проводятся не так часто, то с камеральными проверками он сталкивается как минимум ежеквартально. При проведении камеральной проверки налоговый орган вправе запрашивать документы в ограниченных случаях, но при этом количество требований от этого не падает. Налогоплательщик в спешке, рискуя нарваться на штраф, готовит копии документов, тратит свое время. Однако не всегда требование о предоставлении документов нужно исполнять, необходимо не спешить и проверить полученный «из налоговой» документ на наличие недочетов, которые могут позволить его не исполнять.

А формат-то «подкачал»Как быть в ситуации, если инспекция направила требование электронным сообщением, но формат оказался неверным и налогоплательщик не смог его открыть? Или является ли обязательным положение НК РФ о том, что в случае, если налогоплательщик обязан сдавать электронную отчетность, то налоговый орган должен направлять требование исключительно в электронной форме?

Обо всем по порядку.

Во-первых, если налогоплательщик получил требование о предоставлении документов посредством электронного сообщения, формат которого оказался неверным, то файл считается неполученным, поскольку налогоплательщик не смог его открыть и отправить в ответ квитанцию о приеме. В описываемой ситуации налоговый орган должен передать адресату требование в бумажном виде. Данную позицию поддерживает и сама служба, в частности, в письме ФНС России от 16.02.2016 г. № ЕД-4-2/2436@ говорится, что электронное сообщение считается неполученным, если налогоплательщик не смог открыть файл.

Во-вторых, в основном налоговые органы игнорируют положение п. 4 ст. 31 НК РФ и вместо электронной формы направляют требование в бумажном виде. Однако в данном случае, если налогоплательщик проигнорирует требование только из-за формата, то рискует быть привлеченным к ответственности по ст. 126 НК РФ и за каждый непредставленный документ заплатить штраф в размере 200 рублей.

В рассмотренных ситуациях важным является то, что от формата требования зависит правильность расчета срока на направление ответа:

Таким образом, рекомендуем обращать внимание на формат полученного требования не только при рассмотрении возможности не представления на него ответа, но и для правильного определения срока, когда на требование все же стоит ответить.

А может это не требование?Налогоплательщик получает запрос на предоставление документов в форме информационного письма (или уведомления, или сообщения). Необходимо ли отвечать?

Очень часто клиенты обращаются к экспертам КСК групп с подобным вопросом. Здесь обращаем внимание, что форма требования о представлении документов утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@. Но при этом утвержденная налоговым органом форма и полученный документ могут отличаться. Здесь важно отметить, что Налоговый кодекс РФ не предусматривает обязанности налогового органа оформлять требование о предоставлении документов в соответствии с какой-либо формой. Поэтому, если полученное требование визуально отличается от бланка, установленного указанным приказом, это не дает налогоплательщику права его не исполнять. Основным критерием должно служить следующее: имеет ли требование обязательные реквизиты, в частности, название и дату, а также из содержания документа должно быть понятно, в рамках какой проверки запрашиваются документы.

Однако зачастую налоговые органы направляют запрос в виде обычного информационного письма, уведомления или сообщения. К подобной хитрости они прибегают в основном, когда уже не вправе запрашивать документы, типичная ситуация – истек срок для проведения камеральной налоговой проверки поданной декларации. В таком случае налогоплательщик вправе не представлять документы по полученному «письму» от налогового органа.

Каждому требованию – своя датаКак предусмотрено Налоговым кодексом РФ, предельный срок для камеральной проверки составляет три месяца со дня подачи декларации, и указанный срок продлевать нельзя (ст. 88 НК РФ). Таким образом, налоговый орган имеет право запрашивать документы только в течение определенного законом срока. Если инспекторы выставили требование позднее даты окончания проверки, его можно не исполнять.

На практике нередко встречаются случаи, когда налоговый орган запрашивает документы в последние дни проверки, в связи с этим фактический срок их представления наступает в период, когда проверка уже завершилась. Несмотря на это, рекомендуем исполнить требование, поскольку, как показывает практика, окончание проверки не отменяет обязанности налогоплательщика представлять документы по требованию. Передача документов осуществляется в обычном порядке в установленные законом сроки, инспекторы не вправе его сократить на том основании, что проверка окончена.

Также часто встречается ситуация, когда дата выставления требования может не совпадать с датой его отправки. Важно, что данный факт не влияет на подсчет сроков, квитанцию о получении электронного требования нужно отправить в течение 6 (шести) рабочих дней со дня его направления, а не выставления. Если компания занимает осторожную позицию и не готова спорить с налоговым органом и подвергнуться блокировке счета, то рекомендация может быть только одна – настройка уведомлений в программе так, чтобы приходили уведомления о получении требований.

В случае, когда налогоплательщик открыл письмо с требованием, но квитанцию отправил позже, штраф за непредставление документов удастся снять только в суде. Судебная практика складывается в пользу налогоплательщика, потому что Налоговый кодекс РФ не предусматривает штрафа за несвоевременное открытие и прочтение электронных сообщений и требований. В данном случае следует соблюсти срок и представить документы в течение 10 (десяти) рабочих дней со дня, когда была сформирована квитанция.

Обратим внимание на подпись в требованииПри направлении требования о предоставлении документов в электронной форме подпись руководителя инспекции проставляется автоматически созданной электронной подписью (абз. 4 п. 4. ст. 31 НК РФ). Иначе обстоит дело с бумажной версией требования. Компании получают требования в бумажном виде, которые, в соответствии с законодательством, обязательно должны быть подписаны руководителем налогового органа, при этом подпись должна быть собственноручной, что также отражено в официальной позиции проверяющих органов письмом Минфина России от 18.10.2011 г. № 03-05-06-04/296.

На практике налоговые органы периодически отступают от установленных норм, и в этих случаях требование о предоставлении документов подписывается неуполномоченным лицом (неуполномоченным сотрудником) либо руководителем, но подпись руководителя на требовании может быть факсимильной.

При подписании требования о предоставлении документов неуполномоченным лицом налогоплательщик может его (требование) проигнорировать, иначе обстоит дело с факсимильной подписью.

Определить «на глаз», живая это подпись или факсимиле, очень сложно. Поэтому основная рекомендация для тех налогоплательщиков, которые не хотят спорить с налоговым органом, – представить документы по требованию с нечеткой подписью. Разумность подобного подхода подтверждается и на практике, так как у судей нет единого мнения о том, законно ли требование с факсимиле или незаконно.

Налогоплательщик имеет право отказать в представлении документов, если инспекторы не нашли в декларации расхождений или ошибок. При этом налогоплательщик не может быть привлечен к ответственности за непредставление документов по требованию, что подтверждается также многочисленной судебной практикой.

Также налогоплательщик имеет право отказать в представлении документов в случае, если налоговый орган требует представить документы, которые ранее уже были направлены в инспекцию. Указанное право закрепляется императивной нормой п. 5 ст. 93 НК РФ.

Постановлением Верховного суда РФ от 09.07.2014 г. № 46-АД14-15 подтверждено, что налогоплательщик может не представлять штатное расписание, личные карточки и другие кадровые документы.

Важно, что налоговое законодательство содержит случаи, когда налоговый орган вправе запрашивать документы при проведении камеральной проверки. Таких случаев всего четыре:

Таким образом, перечень запрашиваемых документов ограничен, а компании при получении требования о представлении документов необходимо внимательно с ним ознакомиться и понять, соответствует ли этот перечень тем условиям, при которых налоговый орган имеет право их запрашивать.

Итог. Исходя из практического опыта, независимо от того, какие нарушения были допущены налоговым органом в рамках истребования документов, при непредставлении документов в установленный срок налогоплательщика, скорее всего, привлекут к ответственности. Безусловно, налогоплательщик вправе обжаловать подобное решение в суде. Но если вступать в конфликт с налоговым органом не хочется, то есть несколько рекомендаций:

Взаимодействие с налоговыми органами является достаточно сложным процессом в случае отсутствия практического опыта и узкопрофессиональных знаний. Даже в случае подготовки ответа на требование, есть множество нюансов, которые часто остаются незамеченными, при этом последствия такой невнимательности могут повлечь негативные последствия. Привлечение опытных специалистов-консультантов поможет «разглядеть» щекотливые моменты, избежать наступления нежелательных последствий, например, в виде доначислений налогов и привлечения к ответственности, а также сохранить в хозяйственном обороте значительные денежные средства.

Фото, использованное в материале, Евгения Смирнова, ИА «Клерк.Ру».

юрист департамента налоговой безопасности международного планирования и развития КСК групп

Специально для Клерк.Ру

Н. В. Никифорова эксперт журнала «Налог на прибыль:

Вам позвонили из налоговой и сообщили радостную весть о необходимости представить документы по взаимоотношениям с поставщиком? Вы уже начали просчитывать в уме, во сколько исполнение требования (далеко не первого в этом месяце) обойдется фирме. Ведь надо найти документы, сделать с них копии, заверить каждый лист подписью и печатью, отвезти кипу бумаг в налоговую. Не торопитесь расстраиваться, может быть, не все так плохо. Положите перед собой требование и внимательно его изучите. Наверняка найдется предлог для того, чтобы требование на законных основаниях не исполнять. Ну а если предписание контролеров правомерно (что отнюдь не редкость), документально оформите понесенные затраты для их учета при исчислении налога на прибыль. Надеемся, что данная статья поможет вам избежать излишних трат времени и денег и хоть как-то компенсировать расходы по исполнению требования налогового органа.

Коротко о правах и обязанностяхВ процессе контрольных мероприятий налоговые органы на основании пп. 1 п. 1 ст. 31 НК РФ вправе требовать от налогоплательщика, плательщика сбора или налогового агента документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов. Данному праву контролеров корреспондируется обязанность названных лиц представлять необходимые в указанных целях документы (пп. 6 п. 1, п. 4 ст. 23, пп. 4 п. 2 ст. 24 НК РФ). У налогоплательщика (налогового агента), в отношении которого проводится выездная или камеральная проверка, в силу ст. 93 НК РФ могут быть истребованы нужные для проверки документы, на основании которых он исчисляет соответствующие налоги. Статьей 93.1 НК РФ предусмотрено, что контролеры в ходе указанных проверок, а также по их окончании (при проведении дополнительных мероприятий налогового контроля) вправе запросить документы (информацию) у любого лица, располагающего сведениями о проверяемом налогоплательщике. Более того, согласно п. 2 ст. 93.1 истребование документов может быть произведено и вне рамок налоговых проверок в случае, если у налогового органа есть обоснованная необходимость получения информации относительно конкретной сделки. При этом следует иметь в виду, что во втором случае налоговые органы могут запросить исключительно информацию об интересующей сделке, но не документы. Вместе с тем лицо, у которого затребовали информацию, может по своему усмотрению представить в налоговый орган и конкретные документы. Поскольку требование о представлении документов (информации) приобретает юридическую силу при соблюдении налоговиками установленного порядка их истребования, рассмотрим нормативные положения ст. 93.1 НК РФ. Кроме того, обратим внимание на правила исполнения хозяйствующими субъектами предписаний контролеров с учетом возможных изменений законодательства.

Порядок истребования документов (информации)Процедура истребования документов (информации) прописана в п. 3 и 4 ст. 93.1 НК РФ. С целью реализации указанных норм права в соответствии с п. 7 ст. 93.1 ФНС разработала Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов1 (далее – Порядок). В соответствии с Налоговым кодексом и указанным Порядком запросить документы или информацию имеет право та инспекция, на налоговом учете у которой состоит субъект, владеющий сведениями о проверяемом налогоплательщике. Выставление соответствующего требования производится указанной инспекцией на основании поручения налогового органа, проводящего контрольные мероприятия, в течение пяти дней после его получения (п. 3, 4 ст. 93.1 НК РФ, п. 2 Порядка). При этом к требованию контролеры обязаны приложить упомянутое поручение, в котором должно быть указано, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки – сведения, позволяющие идентифицировать данную сделку. Исключение составляют случаи, когда контрагент проверяемого налогоплательщика или лицо, располагающее необходимыми документами, состоит на налоговом учете в инспекции, должностными лицами которой проводятся контрольные мероприятия (п. 3 Порядка). Требование о представлении документов (информации) в соответствии с п. 4 ст. 93.1 НК РФ направляется в адрес лица, у которого необходимо запросить сведения, с учетом положений п. 1 ст. 93 НК РФ2. Согласно данной правовой норме требование может быть передано руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или в электронном виде по ТКС. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма. Исходя из вышеизложенных положений ст. 93, 93.1 НК РФ требование о представлении документов (информации) может быть направлено лицу, располагающему сведениями о проверяемом налогоплательщике, по почте только при условии, что налоговый орган предпринимал соответствующие действия по вручению документа лично под расписку или по направлению по ТКС. Таким образом, только при полном соблюдении процедуры вручения требования оно считается полученным по истечении шести дней с даты направления заказного письма (см. Постановление ФАС МО от 15.08.2012 № А40-110405/11-91-451). При этом указанный срок не ставится в зависимость от фактической даты получения организацией (физическим лицом) данного требования, на что указано в Письме Минфина России от 06.05.2011 № 03-02-07/1-159. В противном случае (не полностью соблюдена процедура) срок исполнения требования следует исчислять с даты его фактического вручения представителю налогоплательщика.

Некоторые суды считают, что при наличии у налогового органа информации о фактической дате получения налогоплательщиком требования о представлении документов (информации) правило «шести дней» применению не подлежит (см. постановления ФАС СЗО от 27.02.2012 № А56‑34525/2011, от 25.01.2012 № А56‑34522/2011, ФАС ВВО от 23.07.2012 № А82‑11734/2011). Обращаем внимание, что в Госдуму 27.04.2012 внесен законопроект № 64159-6, которым предполагается изменить процедуру вручения требования о представлении документов (информации): исключить из ст. 93 НК РФ специальные положения о порядке передачи требования проверяемому лицу. Вместе с тем в п. 4 ст. 31 НК РФ будут изложены общие правила вручения документов, необходимых при реализации контролерами полномочий в отношениях, регулируемых законодательством о налогах и сборах. Такие документы могут быть переданы лицу, которому они адресованы, одним из трех равноценных способов: непосредственно под расписку, по почте заказным письмом или в электронной форме по ТКС. При этом правило «шести дней» при направлении документов по почте сохраняется.

Порядок исполнения требования о представлении документов (информации)Пунктом 5 ст. 93.1 НК РФ на исполнение требования лицу, располагающему необходимыми сведениями, предоставлено пять дней со дня его получения. Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству указанного лица вправе его продлить. В случае отсутствия запрошенных контролерами документов налогоплательщик также в течение пяти дней обязан сообщить об этом в налоговый орган. Таким образом, в любом случае требование налогового органа, выставленное с соблюдением норм действующего законодательства, не должно остаться без ответа. Документы, истребованные контролерами в рамках ст. 93.1 НК РФ, направляются в налоговый орган с учетом положений п. 2 и 5 ст. 93 НК РФ. Они могут быть поданы налогоплательщиком лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по ТКС. Документы на бумажном носителе передаются в инспекцию в виде заверенных копий, а в электронной форме – по установленным форматам. При этом запрещено истребовать у исполнителя требования документы, которые ранее представлялись им в ходе камеральных или выездных налоговых проверок его деятельности. Следует обратить внимание, что Налоговым кодексом не предусмотрены правила представления в налоговые органы копий документов, как и право контролеров устанавливать какой-либо отдельный порядок по данному вопросу. Вместе с тем ФНС в п. 21 Письма от 13.09.2012 № АС-4-2/15309 указала, что при подготовке копий запрошенных документов налогоплательщикам необходимо учитывать цели их представления в налоговые органы, а именно дальнейшее использование в контрольной работе, в том числе в качестве доказательственной базы. Несмотря на то, что в п. 21 названного письма разъяснен порядок представления копий документов, запрошенных на основании ст. 93 НК РФ у налогоплательщика, в отношении которого проводится выездная проверка, выводы контролеров распространяются и на истребование документов в рамках ст. 93.1 НК РФ. За отказ от представления запрашиваемых документов или несвоевременное их представление лицо, у которого были истребованы документы, в соответствии с п. 6 ст. 93.1 подлежит привлечению к налоговой ответственности, предусмотренной ст. 129.1 НК РФ3.

Законопроектом № 64159-6 предполагается внести изменения в ст. 93.1 НК РФ, а именно разграничить меры ответственности, применяемые за непредставление (несвоевременное представление) истребуемых документов и неправомерное несообщение (несвоевременное сообщение) истребуемой информации. В первом случае лицо, совершившее правонарушение, подлежит привлечению к ответственности, предусмотренной ст. 126 НК РФ, во втором – ст. 129.1 НК РФ. Итак, в ст. 93.1 НК РФ изложены определенные правила, обязательные для исполнения как налоговыми органами – инициаторами истребования документов (информации) о деятельности проверяемого налогоплательщика, так и лицами, располагающими ими. В случае неисполнения контролерами положений указанной нормы права требование может быть признано не соответствующим закону. Рассмотрим случаи, когда сведения можно не представлять и, естественно, не нести расходы на изготовление копий документов и доставку их в налоговый орган.

Требование можно не исполнять, если…запрашиваемая информация не касается проверяемого лицаВ соответствии с п. 1 ст. 93.1 НК РФ налоговый орган, проводящий контрольные мероприятия, вправе истребовать у контрагента или иного лица не любые документы, а лишь касающиеся деятельности проверяемого налогоплательщика. Обычно спорные моменты в данном случае возникают, если у хозяйствующего субъекта запрашиваются документы, относящиеся к его собственной деятельности – регистры налогового и бухгалтерского учета, первичные документы, на основании которых оприходованы приобретенные поставщиком и реализованные им впоследствии проверяемому лицу ТМЦ, и т. д. При рассмотрении таких споров у судов единой позиции нет. Дело в том, что необходимость истребования документов о деятельности исполнителя требования возникает при наличии у налогового органа оснований предполагать получение проверяемым лицом необоснованной налоговой выгоды. В данном случае документы запрашиваются у контрагентов и иных лиц, как правило, для подтверждения реальности осуществления сделок с товаром, то есть с целью выявления цепочки его фактического движения. Поэтому налоговики истребуют документы, которые напрямую к проверяемому налогоплательщику не относятся. Подчеркнем, законодательство о налогах и сборах не содержит критериев, по которым можно однозначно установить, что тот или иной документ прямо или косвенно затрагивает деятельность проверяемого лица. Поэтому кого поддержит суд – налогоплательщика, не представившего документы, или налоговую инспекцию, зависит от конкретной ситуации. Так, в Постановлении от 28.03.2011 № Ф03-930/2011 ФАС ДВО разрешил спорную ситуацию в пользу организации. Налогоплательщик не исполнил требование инспекции в части представления первичных документов, на основании которых им был оприходован товар, приобретенный впоследствии проверяемым лицом (счета-фактуры, договора поставки, ТТН, путевые листы, доверенности на получение ТМЦ и пр.). По мнению хозяйствующего субъекта, данные документы не относятся к деятельности проверяемого налогоплательщика, а имеют отношение непосредственно к нему. Арбитры с таким утверждением организации согласились и признали, что возложение на нее обязанности по представлению спорных документов является незаконным. Аналогичный поход применен в постановлениях ФАС УО от 18.11.2011 № Ф09-7655/11, ФАС ВВО от 05.04.2011 № А4310932/2010, ФАС ПО от 02.08.2011 № А65-18729/2010. Однако имеются судебные акты, в которых арбитры поддерживают налоговые органы. Примерами могут служить постановления ФАС ДВО от 25.04.2012 № Ф03-1180/2012, от 15.12.2011 № Ф036104/2011, ФАС МО от 22.07.2011 № КА-А40/7621-11. При рассмотрении указанных дел судьи, оценив запрошенные документы, решили, что поскольку исполнители требования являются контрагентами (субконтрагентами) проверяемого лица, спорные документы относятся к деятельности последнего.

…документы затребованы вне рамок налоговой проверки

Напомним, что на основании п. 2 ст. 93.1 НК РФ налоговые органы могут истребовать информацию и вне проверочных мероприятий. Однако у требований, выставленных в рамках указанной правовой нормы, есть ряд особенностей. Так, налоговики не имеют права истребовать какие-либо документы. Вне налоговой проверки можно запросить информацию не о деятельности налогоплательщика вообще, а только по конкретной сделке и только в случае возникновения обоснованной необходимости. При этом сведения могут быть истребованы как у контрагента, так и у любого другого лица, у которого, по мнению налогового органа, есть какая-либо информация о сделке. Требование о представлении информации о сделке в обязательном порядке должно содержать сведения, позволяющие ее идентифицировать. Ну и, наконец, налоговики могут затребовать такую информацию неограниченное количество раз и в любое время. Итак, если в требовании, выставленном вне рамок проверочных мероприятий, запрошены конкретно поименованные или обезличенные документы, налоговый орган превысил свои полномочия. В таком случае налогоплательщик не обязан исполнять предписание контролеров. Арбитражные суды при разрешении споров в подобных ситуациях поддерживают позицию хозяйствующих субъектов (см. постановления ФАС ПО от 06.09.2011 № А728582/2010, ФАС ДВО от 15.02.2012 № Ф03-6511/2011, ФАС ЦО от 09.08.2010 № А68-13557/09 и др.).

…из требования невозможно установить, в рамках каких мероприятий запрошены документы (информация)

На практике возникают ситуации, когда в рамках ст. 93.1 НК РФ запрошены документы или информация, но в требовании и приложенном к нему поручении четко не указано, в связи с чем они истребуются. В соответствии с действующим законодательством данное требование можно не исполнять. Суды при разрешении споров в таких случаях поддерживают налогоплательщиков. Например, в Постановлении ФАС УО от 27.01.2012 № Ф098983/11 арбитры решили: у организации отсутствовала обязанность по исполнению требования налогового органа, поскольку оно в нарушение положений абз. 2 п. 3 ст. 93.1 НК РФ не содержит сведений о том, в рамках какого мероприятия налогового контроля истребуются документы (информация), а также в связи с чем запрашивается спорная информация. Кроме того, в требовании отсутствуют указания на конкретную сделку, относительно которой истребованы документы. Восьмой арбитражный апелляционный суд в Постановлении от 21.03.2012 № А46-14787/20114 установил, что требование не содержит указания на необходимость получения информации относительно конкретной сделки и сведений о том, в рамках проведения какой налоговой проверки или иных контрольных мероприятий затребованы документы. Поэтому такое требование не соответствует положениям ст. 93.1 НК РФ и Приказу ФНС России № ММ-3-06/338@5, в связи с чем у налогоплательщика возникает предусмотренное пп. 11 п. 1 ст. 21 НК РФ право не выполнять его. Следует отметить, что из содержания требования должно однозначно усматриваться, в рамках какого пункта ст. 93.1 НК РФ оно выставлено. В противном случае суды признают такое требование не отвечающим по форме и содержанию положениям указанной правовой нормы (см. постановления ФАС СЗО от 03.08.2012 № А56-72709/2011, ФАС ВВО от 06.06.2012 № А29-8138/2011 и др.).

…не соблюдена форма требования

Форма требования о предоставлении документов (информации) утверждена Приказом ФНС России № ММ-3-06/338@. В нем должны быть указаны наименования, реквизиты, иные индивидуализирующие признаки запрашиваемых документов, период, к которому они относятся. Нарушение налоговым органом порядка оформления требования может повлечь признание его незаконным. Для примера приведем Постановление ФАС ЗСО от 22.03.2012 № А46-10396/2011. В ходе судебного разбирательства было установлено, что при формировании требования инспекцией не соблюдена его форма, а именно в графе «Наименование документа» указан только один документ, остальные 16 документов, за несвоевременное представление которых налогоплательщик привлечен к ответственности по ст. 129.1 НК РФ, – в графе «Примечание». По мнению судей, истребуемые налоговым органом в порядке ст. 93.1 НК РФ документы должны быть четко обозначены (поименованы) в графе «Наименование документа». В свою очередь, указание в графе «Примечание» наименований иных документов является несоблюдением формы требования и не может быть расценено как законное предписание налогового органа. Кроме того, судьи поддержали налогоплательщика в том, что у него отсутствует обязанность идентифицировать или принимать меры к идентификации документов, истребуемых налоговым органом в порядке ст. 93.1 НК РФ. Арбитры Третьего арбитражного апелляционного суда в Постановлении от 13.07.2010 № А33-2933/20106 высказали иное мнение. Судьи пришли к выводу, что ст. 93.1 НК РФ допускает возможность в случае неясности относительно запрашиваемой информации лицу, получившему требование налогового органа о представлении документов, обратиться к нему за уточнением, но запрещает (в силу п. 6) данному субъекту отказываться от представления запрашиваемых при проведении налоговой проверки документов (при их наличии) под угрозой привлечения к ответственности, предусмотренной ст. 129.1 НК РФ. Учитывая, что налогоплательщик не обратился к инспекции за уточнением по поводу запрошенной информации, не сообщил об отсутствии у него документов, а фактически отказал налоговому органу в представлении информации, арбитры пришли к выводу о доказанности инспекцией состава налогового правонарушения, предусмотренного ст. 129.1. Полагаем, что хозяйствующие субъекты при наличии каких-либо затруднений в идентификации документов, указанных в требовании, должны прежде всего известить об этом налоговый орган, а не игнорировать предписания контролеров. Если такие действия налогоплательщиком предприняты, всегда можно доказать отсутствие его вины в несоблюдении положений ст. 93.1 НК РФ и избежать негативных последствий в виде штрафных санкций.

…отсутствует обоснование истребования документов (информации)

Следует отметить, что об обоснованности получения информации упоминается только в п. 2 ст. 93.1 НК РФ при истребовании вне рамок проверочных мероприятий сведений о конкретной сделке. В пункте 1 ст. 93.1 ограничения в затребовании документов, за исключением того, что они должны касаться деятельности проверяемого лица, не названы. При этом ни в Налоговом кодексе, ни в форме требования нет указаний на то, что контролеры должны привести непосредственно в требовании или поручении обоснование своих действий. Однако анализ арбитражной практики показывает, что судьи, признавая требования налоговиков незаконными, возлагают на последних обязанность по доказыванию обоснованности затребования документов не только вне рамок контрольных мероприятий, но и в ходе налоговых проверок. Так, в Постановлении от 06.03.2012 № Ф03-306/2012 ФАС ДВО пришел к выводу о несоответствии выставленного организации требования положениям Налогового кодекса. По мнению арбитров, в требовании должно быть указано мероприятие налогового контроля, при проведении которого возникла необходимость в представлении документов (информации), а также обоснование необходимости получения информации относительно сделки. Кроме того, в ходе разбирательства судьи дали оценку доводам инспекции о том, что спорное требование было выставлено организации в рамках планирования проведения выездной проверки в отношении лица, о взаимоотношениях с которым затребованы сведения, то есть фактически налоговики обосновали в суде необходимость истребования документов. Однако арбитры полагают, что такое обоснование должно быть приведено непосредственно в требовании. Аналогичные выводы содержатся в постановлениях ФАС ДВО от 15.02.2012 № Ф03-6511/2011, ФАС ЗСО от 12.05.2011 № А814835/2010, от 29.12.2010 № А27-4698/2010, от 13.03.2012 № А278634/2011, ФАС СЗО от 10.03.2011 № А56-32621/2010. Данная позиция судей значительно усложняет положение налоговых органов. Согласитесь, доказать, что те или иные документы крайне важны для доначисления налогов до их получения и анализа, практически невозможно. Ведь представленными сведениями реально подтвердить и отсутствие состава налогового правонарушения. Налогоплательщикам такая ситуация, напротив, на руку. Поэтому, получив требование из инспекции, советуем его внимательно изучить и решить, представлять запрошенные сведения или проигнорировать предписание контролеров.

Можно ли учесть расходы по исполнению требования при исчислении налога на прибыль?Итак, проанализировав полученное требование, вы установили, что оно соответствует нормам закона, в нем четко и однозначно определены конкретные документы и периоды, к которым они относятся. Кроме того, вы имели взаимоотношения с указанным в требовании лицом и располагаете поименованными документами. Значит, отсутствуют причины для неисполнения требования. Хорошо, если контролеры запросили сведения в отношении контрагента, с которым была разовая сделка, и, соответственно, количество документов незначительно. А если истребуется информация относительно постоянного поставщика, да еще за три года? Без дополнительных затрат в таком случае не обойтись. Это могут быть расходы на приобретение бумаги и картриджа к принтеру (при его наличии), на ксерокопирование документов (при отсутствии принтера), на доставку документов в налоговую инспекцию (например, почтовые расходы или расходы по найму автотранспорта при отсутствии такового), на вознаграждение организациям или лицам, оказавшим услуги по подбору документов и их копированию (при небольшом штате работников). Указанные затраты, естественно, ощутимы для мелких фирм с незначительным документооборотом, у которых копировальной техники либо вообще нет, либо она используется крайне редко ввиду отсутствия необходимости. Крупные же организации в процессе осуществления финансово-хозяйственной деятельности, конечно же, несут расходы на приобретение бумаги, содержание и использование оргтехники, автотранспорта. Однако при изготовлении большого количества копий документов они могут значительно возрасти. Так, в Минфин обратилась организация, у которой были истребованы сведения в отношении субконтрагента проверяемого лица. При этом объем запрашиваемых документов составил более 20 томов, а для их подготовки налогоплательщику пришлось выделить не одного, а целую группу работников. Организация поинтересовалась у финансистов, в каком порядке и в каком объеме возмещаются расходы на копирование документов, запрашиваемых налоговым органом на основании ст. 93.1 НК РФ. В ответ Минфин в Письме от 10.05.2012 № 03-02-07/1-116 указал, что возмещение таких расходов Налоговым кодексом не предусмотрено. А между тем налогоплательщики, выполняя требования контролеров, можно сказать, участвуют в проведении контрольных мероприятий, обеспечивая налоговым органам доказательную базу неуплаты налогов проверяемым лицом. Действительно, законодательство не предусматривает компенсацию налоговиками расходов хозяйствующих субъектов на представление истребованных документов. В пункте 4 ст. 103 НК РФ прямо установлено, что убытки, причиненные проверяемым лицам, их представителям правомерными действиями должностных лиц налоговых органов, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами. Да и рассматриваемые налогоплательщики, по сути, проверяемыми лицами не являются. Напомним, что представление налоговикам запрашиваемых документов является обязанностью организации (физического лица), что закреплено в ст. 93.1 НК РФ. Финансовое ведомство неоднократно указывало на это в своих разъяснениях7. За неисполнение или несвоевременное исполнение требования о представлении документов (информации) ст. 129.1 НК РФ установлена ответственность в виде взыскания штрафных санкций в значительных размерах. Поскольку при выполнении указанной обязанности у хозяйствующих субъектов возникают дополнительные расходы, логично, что они должны быть включены в состав расходов при исчислении налога на прибыль. Между тем московские налоговики в Письме от 04.07.2007 № 20-12/063378 указали, что расходы по копированию документов, истребованных в рамках встречной проверки, не могут быть учтены в целях налогообложения прибыли в связи с их несоответствием критериям признания расходов, установленным в п. 1 ст. 252 НК РФ. Однако это только мнение одного из управлений службы, ФНС или Минфин по данному поводу не высказывались. Более того, в связи с введением ст. 93.1 НК РФ и пристальным вниманием судов к доказательственной базе налоговики стали требовать документы гораздо чаще и в больших объемах. По мнению автора, если налогоплательщик включит в состав расходов реальные затраты на изготовление копий документов, оформив соответствующие документы, вряд ли у контролеров при проверке возникнут претензии на этот счет.

Оформляем оправдательные документыПолагаем, что рассматриваемые расходы можно учесть при определении налоговой базы по налогу на прибыль на основании пп. 20 п. 1 ст. 265 НК РФ. В соответствии с данной правовой нормой в состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Перечень данных расходов приведен в п. 1 и не является закрытым. Поэтому, руководствуясь пп. 20 п. 1 ст. 265, при исчислении налога на прибыль можно учесть другие обоснованные расходы, к каковым относятся затраты на изготовление копий истребуемых документов и их доставку в налоговый орган. Если организация (индивидуальный предприниматель) в процессе ведения хозяйственной деятельности приобретает бумагу, картриджи для копировальной техники, несет расходы по ее содержанию и ремонту, то вряд ли стоит отдельно вести учет расходов на исполнение требований налоговой инспекции. В случае значительного увеличения данных затрат целесообразно подготовить для контролеров некое обоснование. Например, составить внутренний документ, в котором отразить величину произведенных расходов (количество изготовленных копий документов), а также указать реквизиты требования налоговой инспекции. Само требование может являться приложением к составленному в произвольной форме внутреннему документу. Другое дело, если у организации практически нет потребностей в канцелярских расходах, отсутствует оргтехника, а штат работников составляет один-два человека. В данном случае расходы на выполнение предписания налоговиков требуют отдельного учета. Без внутреннего документа здесь также не обойтись. Полагаем, что перечень понесенных расходов должен быть указан в бухгалтерской справке, к которой необходимо приложить само требование и оправдательные документы: кассовые или товарные чеки на приобретение бумаги, на оплату услуг копирования, на пересылку почтового отправления (в случае направления документов по почте), договоры с организациями или физическими лицами, оказавшими услуги по исполнению требования, и т. д. Отметим, что Налоговый кодекс не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, не предъявляет каких-либо специальных требований к их оформлению (заполнению). При решении вопроса о возможности учета тех или иных расходов в целях налогообложения прибыли необходимо исходить из того, подтверждают ли документы, имеющиеся у налогоплательщика, произведенные им расходы. Условием для включения затрат в налоговые расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены. На это неоднократно указывали арбитры при рассмотрении налоговых споров (см. постановления ФАС УО от 26.01.2012 № Ф09-9306/11, ФАС СЗО от 02.07.2012 № А21-4900/2011, ФАС ДВО от 16.05.2012 № Ф031506/2012 и др.). Автору не известны случаи судебных разбирательств, связанных с исключением налоговиками из состава затрат расходов по исполнению рассматриваемых требований. Вероятно, это объясняется тем, что налогоплательщики, опасаясь споров с налоговой, либо осуществляют названные затраты за счет чистой прибыли, либо учитывают их в составе общих канцелярских расходов, что затрудняет их выявление в ходе проверки. При возникновении спорной ситуации, полагаем, данная статья поможет хозяйствующим субъектам отстоять свои права по учету рассматриваемых расходов при исчислении налога на прибыль, а самое главное – избежать дополнительных трат времени и денег при выставлении налоговыми органами требований о представлении документов с нарушением Налогового кодекса.

Спорные вопросы учета расходов на НИОКРЛ. И. Баянова эксперт журнала «Налог на прибыль: учет доходов и расходов»ВОПРОС

В пункте 2 ст. 262 НК РФ содержится перечень затрат, относимых к расходам на НИОКР. При этом в соответствующих подпунктах данной нормы установлены определенные ограничения на признание расходов на оплату труда, амортизационных отчислений и материальных расходов. Каким образом учитывать остальные затраты, которые нельзя отнести к расходам на НИОКР в силу этих ограничений?Порядок учета для целей налогообложения прибыли организаций расходов на НИОКР установлен ст. 262 НК РФ. В соответствии с пп. 1 – 4 п. 2 данной статьи к таким расходам относятся:

– суммы амортизации по НМА и ОС (за исключением зданий

и сооружений), используемым для выполнения НИОКР, начисленные в соответствии с гл. 25 НК РФ за период, определяемый как количество полных календарных месяцев, в течение которых указанные ОС и НМА использовались исключительно для НИОКР;

– суммы расходов на оплату труда работников, участвующих

в выполнении НИОКР, предусмотренные п. 1, 3, 16 и 21 ст. 255 НК РФ, за период выполнения этими работниками НИОКР;

– материальные расходы, предусмотренные пп. 1 – 3 и 5 п. 1

ст. 254 НК РФ, непосредственно связанные с выполнением НИОКР;

– другие расходы, непосредственно связанные с выполнением

НИОКР, в сумме не более 75% суммы вышеуказанных расходов на оплату труда. Перечисленные затраты включаются в состав прочих расходов в том отчетном (налоговом) периоде, в котором завершены такие исследования или разработки (отдельные этапы работ). Таким образом, в состав материальных расходов, связанных с НИОКР (пп. 3 п. 2 ст. 262 НК РФ), не включены, например, расходы на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, предусмотренные пп. 4 п. 1 ст. 254

1 Приложение 3 к Приказу ФНС России от 25.12.2006 № САЭ-3-06/892@ «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению Акта налоговой проверки».

2 Статьей 93 НК РФ установлена процедура истребования документов при проведении налоговой проверки.

3 Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Налоговым кодексом это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ, влечет взыскание штрафа в размере 5 000 руб. Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 2 0 000 руб.

4 Постановлением ФАС ЗСО от 25.06.2012 № А46-14787/2011 постановление суда апелляционной инстанции оставлено без изменения.

5 Приказом от 31.05.2007 № ММ-3-06/338@ утверждена форма требования о представлении документов (информации).

6 Постановлением ФАС ВСО от 25.10.2010 № А33-2933/2010 решение суда апелляционной инстанции оставлено без изменения. Определением от 14.03.2012 № ВАС-2188/11 отказано в передаче данного постановления в Президиум ВАС для пересмотра в порядке надзора.

7 Письма Минфина России от 1 9.04.2007 № 03-02-07/1-190, от 2 9.03.2007 № 03-02-07/1-146.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары