Рейтинг: 4.7/5.0 (1914 проголосовавших)

Рейтинг: 4.7/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Автор: Михаил Беспалов Эксперт журнала «Российский бухгалтер»

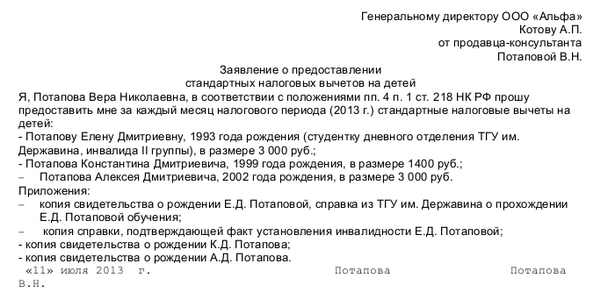

Стандартный налоговый вычет в размере 1000 руб. в месяц положен каждому из родителей на каждого ребенка, при условии, что оба родителя участвуют в содержании детей. При этом вычеты предоставляются только за те месяцы, в которых сумма доходов, облагаемых НДФЛ по ставке 13 процентов, рассчитанная нарастающим итогом с начала года, у каждого из родителей не превысит 280 000 руб.

Если один из родителей письменно откажется от вычетов на детей в пользу другого родителя, то второй родитель сможет пользоваться вычетами в двойном размере, такой порядок предусмотрен подп. 4 п. 1 ст. 218 НК РФ. Из буквального толкования этой нормы следует только то, что основанием для предоставления двойного налогового вычета одному из родителей является письменное заявление второго родителя об отказе от вычета. Ни порядок подачи такого заявления, ни обязанность по оформлению дополнительных документов главой 23 НК РФ не установлены.

В письме от 11 марта 2009 г. №3-5-04/255 ФНС России разъяснила, что родитель, который отказывается от получения вычета на ребенка, должен подать заявление об отказе налоговому агенту второго родителя, после чего последний получит право на вычет в двойном размере. Однако на практике для обоснованного предоставления двойного вычета одного такого заявления недостаточно. Во-первых, отказаться от вычетов может только тот родитель, который имеет на них право, а право на получение вычетов обусловлено:

– наличием у родителя трудовых или гражданско-правовых отношений с налоговым агентом и (или) наличием доходов, облагаемых НДФЛ по ставке 13 процентов;

– участием в содержании ребенка.

При соблюдении этих условий родитель вправе получать вычет до того месяца, в котором его доход превысит 280 000 руб. После этого право на налоговый вычет теряется.

Во-вторых, стандартный налоговый вычет предоставляется на каждого конкретного ребенка. Законодательство не запрещает родителям распределять эти вычеты между собой. Например, при наличии в семье двоих детей отец может отказаться от вычета на первого ребенка и получать двойной вычет на второго, а мать – наоборот, отказаться от вычета на второго ребенка, а на первого ребенка получать двойной вычет.

В-третьих, предоставление вычета на ребенка в двойном размере второму родителю невозможно, если первый родитель продолжает пользоваться вычетом на того же ребенка.

Таким образом, налоговому агенту, который будет предоставлять двойной вычет второму родителю, необходимо иметь сведения о том:

– что первый родитель правомерно отказался от вычета;

– на кого из детей второй родитель получает право на вычет в двойном размере;

– что первый родитель не получает вычет на этих же детей у другого налогового агента.

Поступление этих сведений будет обеспечено, если переход права на стандартный вычет от одного родителя к другому оформить в следующем порядке.

1. Родитель, который намерен отказаться от своего вычета на ребенка (детей), подает своему налоговому агенту заявление об отказе в двух экземплярах в произвольной форме. При этом в заявлении должно быть указано:

– наименование налогового агента;

– фамилия, имя, отчество сотрудника, который отказывается от вычетов;

– фамилия, имя, отчество ребенка (детей), от вычетов на которого (которых) сотрудник отказывается;

– фамилия, имя, отчество второго родителя, в пользу которого сотрудник отказывается от вычетов;

– месяц, с которого сотрудник отказывается от вычетов.

Один экземпляр этого заявления остается в бухгалтерии у налогового агента родителя, отказавшегося от вычета, и служит основанием для того, чтобы предоставление вычетов этому родителю прекратилось. На втором экземпляре налоговый агент делает отметку о том, что заявление получено, и возвращает его сотруднику. Кроме того, бухгалтерия налогового агента родителя, отказавшегося от вычета, должна выдать ему справку по форме 2-НДФЛ за весь период, когда он пользовался вычетом. Эта справка должна подтверждать, что на момент отказа от вычета доход родителя не превысил 280 000 руб.

2. Родитель, отказавшийся от налогового вычета, подает (передает через второго родителя) заявление в произвольной форме налоговому агенту второго родителя. При этом в заявлении должно быть указано:

– наименование налогового агента, который будет предоставлять двойной вычет;

– фамилия, имя, отчество родителя, который отказывается от вычета;

– фамилия, имя, отчество ребенка (детей), от вычетов на которого (которых) родитель отказался;

– фамилия, имя, отчество второго родителя, которому передается право на вычет;

– месяц, с которого родитель отказался от вычета.

К заявлению нужно приложить:

– второй экземпляр заявления об отказе от вычета (с отметкой налогового агента родителя, отказавшегося от вычета);

– справку по форме 2-НДФЛ;

– копию свидетельства о рождении ребенка (детей);

– соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка (если родители не состоят в браке);

– копию паспорта, с отметкой о регистрации брака (копию свидетельства о регистрации брака);

– другие документы, подтверждающие право на вычет (например, справку жилищно-коммунальной службы о совместном проживании ребенка с родителем, не состоящим в браке).

3. Второй родитель подает заявление о предоставлении двойного вычета своему налоговому агенту в произвольной форме. В нем должно быть указано:

– наименование налогового агента;

– фамилия, имя, отчество родителя, который будет получать вычет в двойном размере;

– фамилия, имя, отчество ребенка (детей), на которых родитель будет получать вычет в двойном размере;

– фамилия, имя, отчество второго родителя, который отказался от вычета;

– месяц, с которого родитель будет получать вычет.

Предложенный порядок действий не противоречит налоговому законодательству и разъяснениям, которые приведены в письмах Минфина России от 30 июля 2009 г. №03-04-06-01/199, от 23 июля 2009 г. №03-04-06-01/183.

Вместо отдельных заявлений в адрес налогового агента, который будет предоставлять двойной вычет, родители могут подать совместное заявление с аналогичным содержанием. К этому заявлению следует приложить второй экземпляр заявления родителя, который отказался от вычета, с отметкой его налогового агента.

Положения подп. 1 п. 1 ст. 220 НК РФ не распространяются на доходы, полученные индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности (абз. 5 п. 1 ст. 220 НК РФ).

Бухгалтерский учет и аудит

Согласно пунктам 1 и 4 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, соИзучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.

Пунктом 4 статьи 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В следующем году двойной вычет по НДФЛ на ребенка вправе получать не только одинокие мать или отец, но также один из двух родителей. Такая возможность закреплена в новой редакции подпункта 4 пункта 1 статьи 218 НК РФ. Но чтобы ею воспользоваться, второму родителю необходимо написать заявление об отказе от своего вычета. Этот документ вместе с заявлением на вычет и копией свидетельства о рождении ребенка родитель, претендующий на двойное освобождение части зарплаты от НДФЛ, должен представить в свою компанию.

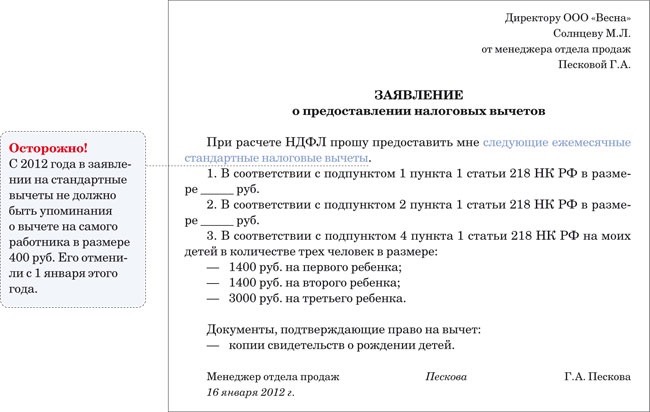

Форма заявления об отказе от вычета, а также порядок его подачи в Налоговом кодексе не установлены. Поэтому содержание может быть произвольным, но некоторые данные, по мнению налоговиков, должны быть обязательно (см. образец ). Помимо формулировки, свидетельствующей об отказе от вычета, заявление, по мнению специалистов ФНС России, должно содержать Ф. И. О. адрес по месту постоянного проживания, ИНН (при наличии) родителя или супруга, отказывающегося от вычета. А также реквизиты свидетельства о рождении ребенка, в котором указан этот родитель.

По мнению некоторых налоговиков на местах, на заявлении об отказе от вычета обязательно должна была отметка бухгалтерии по месту работы супруга, отказавшегося от получения вычета. Это нужно, чтобы избежать его двойного предоставления. Налоговый кодекс этого не требует, однако на всякий случай стоит такую отметку на заявлении получить. Тем более что родителю, который отказывается от вычета, нужно будет сообщить об этом в свою бухгалтерию. Для этого ему проще будет подать своему работодателю заявление об отказе от вычета в двух экземплярах. В шапке можно указать руководителей сразу обеих компаний, где трудятся родители. Экземпляр заявления, уже с отметкой бухгалтерии о его получении, второй родитель вместе с заявлением на вычет передаст в бухгалтерию своей компании.

В ситуации, когда один из родителей не работает и не получает доходов, облагаемых по ставке 13 процентов, заявление об отказе от вычета заверять нигде не нужно. Его можно сразу писать на имя руководителя компании, в которой работает второй родитель. А доказательством того, что супруг безработный, может быть копия трудовой книжки.

Образец заявления об отказе от получения вычета по НДФЛ на детейРуководителю ООО «Работодатель»

Руководителю ООО «Компания»

от Кузнецова Олега Павловича,

проживающего по адресу:

г. Москва, ул. Пролетарская, д. 20, кв. 31

ИНН 772026719690

Заявление

об отказе от получения вычета по НДФЛ на детей

Я, Кузнецов Олег Павлович, отказываюсь от своего права на получение стандартных налоговых вычетов на детей, находящихся на моем обеспечении, – Кузнецова Ивана Олеговича (12.01.1999 г. р.) и Кузнецовой Марии Олеговны (17.11.2004 г. р.), отцом которых я являюсь, в пользу моей супруги Кузнецовой Полины Сергеевны. Основание – подпункт 4 пункта 1 статьи 218 Налогового кодекса.

Приложение:

1. Копия свидетельства о рождении Кузнецова Ивана Олеговича на 1 листе;

2. Копия свидетельства о рождении Кузнецовой Марии Олеговны на 1 листе.

11 января 2009 года Кузнецов Кузнецов О.П.

Получено 11.01.2009

Главный бухгалтер Орлова Орлова Н.И.

В 2001 году получила высшее юридическое образование, специализация – "Гражданское право". В 2000-2005 гг. работала в общественных организациях, в том числе, оказывала различные юридические услуги малоимущим петербуржцам – пенсионерам, инвалидам, матерям-одиночкам и т.д. С июля 2005 года работаю в компании "Кадис". Хорошо ориентируюсь в вопросах социальной защиты, в семейном, наследственном, трудовом праве. Считаю, что свои права надо знать и, при необходимости, за них бороться. Родилас.

Вячеслав Павлов (Заказать консультацию)

к сожалению налоговая отказала в рамках закона

Рекомендация эксперта

При совместной собственности налоговый имущественный вычет предоставляется на основании заявления собственников. Они могут указать доли, в которых будут получать вычет по данному объекту. Мы рекомендуем обсудить этот вопрос заранее, на этапе согласования покупки жилья. Лучше передать право получения налогового имущественного вычета по факту приобретения жилья одному супругу, чтобы сохранить за вторым возможность в будущем получить вычет по другой сделке. Важный момент: в заявлении не следует писать, что один супруг отказывается от получения вычета в пользу другого, так как ИФНС впоследствии посчитает такой отказ уже использованным правом.

Читать далее: http://www.prime-realty.ru/cmi/c1/1.217..htm#ixzz2SX6Vpcza

Кодексы: 11 апреля

Вступили в силу новые редакции Кодекса Российской Федерации об административных правонарушениях, Уголовный кодекс РФ и Уголовно-процессуальный кодекс РФ. Введена уголовная ответственность для организаторов и участников финансовых пирамид, а также усилена административная ответственность за грубое нарушение требований бухгалтерского учета.

24 марта

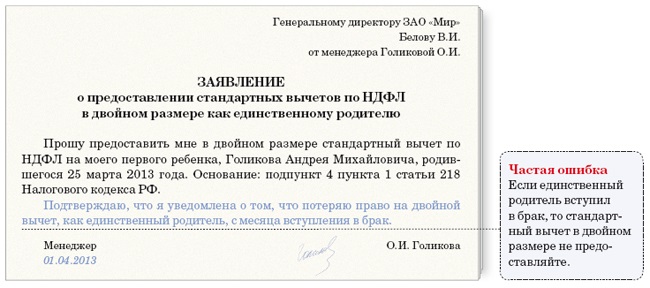

Чиновники представили список ситуаций, при которых родитель имеет право требовать налоговый вычет по НДФЛ в двойном размере. Лишение родительских прав в него не вошло.

Депутаты хотят стимулировать развитие меценатской деятельности в России. Они предлагают предоставлять льготы гражданам и компаниям, которые оказывают финансовую поддержку учреждениям культуры.

16 декабря 2015

Индивидуальные предприниматели, применяющие УСН, могут воспользоваться имущественными и социальными налоговыми вычетами только по отношению к тем доходам, которые облагаются НДФЛ по ставке 13%. Такие разъяснения дал Минфин России.

26 ноября 2015

С 1 января 2016 года изменится порядок получения социального налогового вычета на образование. Кто имеет на него право, какие документы нужны, и куда нужно обращаться, рассказала Федеральная налоговая служба.

3 июля 2015

Их предлагают увеличить для лиц, на содержании которых находятся дети-инвалиды.

27 мая 2015

При выходе физического лица из состава акционеров или участников общества стоимость возвращенного ему вклада будет облагаться НДФЛ только в части, превышающей размер его вклада в уставной капитал или размер средств, потраченных им на приобретение акций.

Авторизация Биография:Защита по уголовным делам и по делам об административных правонарушениях; Семейное, жилищное, наследственное право; Оспаривание действий должностных лиц и органов государственной власти; Экономические споры в арбитражном суде; Защита прав военнослужащих в военном суде и сотрудников МВД. Сайт - www.advokat-berkman.ru Адвокатскую практику осуществляю с 2001 года. Являюсь членом Адвокатской палаты Санкт-Петербурга. Награждена грамотами Адвокатской палаты за эффективную и профессиональну.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Доброго всем дня! Подскажите, пожалуйста, как быть. Согласно пп.4 п.1 ст.218 НК РФ один из родителей ребенка может отказаться от вычета на ребенка по НДФЛ в пользу другого родителя. Я хочу отказаться в пользу супруга, т.к. мне еще вычет имущественный полагается. Написала 2 заявления об отказе в свою бухгалтерию и в его. На его экземпляре есть отметка моей бухгалтерии о принятии. Т.е. печать и подпись гл.буха с датой принятия. И он написал заявление о назначении ему двойного вычета. Приложил копии свидетельств о рождении. Потребовали с моего места работы каждый месяц предоставлять справку 2-НДФЛ, чтобы подтвердить, что доход у меня есть, а вычетов нет. Я согласна приносить справку. Но у него заявление не принимают, ссылаясь на то, что он не принес справку 2-НДФЛ с моего места работы прямо сейчас вместе с заявлением. А только по ней видно, что мне не дали в январе вычеты. Ему за январь з.пл начисляют в конце января, а мне 5 февраля. И ему сказали, что он будет каждый месяц опаздывать со справкой, а задним числом они переделывать не будут. Поэтому двойной вычет он взять не сможет не только в этом месяце, но и весь год. Я понимаю. что его бухгалтерия не права, но они уперлись и все. Что я могу сделать в такой ситуации?

Поделиться с друзьями

Где тут вообще про предоставление справки ежемесячно говорится?

Здесь - нет. Но есть разъяснения Минфина о предоставлении 2-НДФЛ ежемесячно, которые практически лишают возможности получать двойной вычет по причине отказа второго родителя. Разъяснения законодательству, конечно, не соответствуют и можно в суд обратиться, но Вы же знаете нашу систему. С другой стороны, пока кто-то суд не выиграет, не будет вообще возможности получать такой вычет.

Ситуация из практики:

Двойной вычет на ребенка одному из родителей при отказе от его получения вторым родителем. 23.09.2016Один из родителей ребенка вправе отказаться от "детского" вычета в пользу другого родителя. Это делается по договоренности между родителями и оформляется заявлением одного из них об отказе от получения вычета. Соответственно, родитель, в пользу которого произошел отказ, может претендовать на вычет в двойном размере (абз. 16 пп. 4 п. 1 ст. 218 НК РФ).

Приведенное правило применяется ко всем предусмотренным пп. 4 п. 1 ст. 218 НК РФ вычетам на детей, включая вычет на ребенка - студента дневного отделения вуза (см. например, Письмо ФНС России от 11.03.2009 N 3-5-04/255@).

Например, у супругов Б.Н. и Н.П. Сомовых есть общий ребенок 10 лет. Б.Н. Сомов отказался от положенного ему "детского" вычета в размере 1400 руб. в пользу супруги. Н.П. Сомова получает вычет на ребенка за себя и за мужа в общей сумме 2800 руб.

Важно отметить, что таким правом могут воспользоваться только родители ребенка (в том числе приемные). Отказаться от вычета в пользу лица, не являющегося родителем ребенка, нельзя (Письма Минфина России от 07.12.2011 N 03-04-05/5-1012, от 23.07.2009 N 03-04-06-01/183, от 23.07.2009 N 03-04-06-01/187, от 23.07.2009 N 03-04-06-01/188, УФНС России по г. Москве от 05.03.2010 N 20-15/3/022941).

Например, у В.А. Семеновой есть ребенок от первого брака (12 лет), который не усыновлен ее нынешним мужем - М.А. Семеновым. Ребенок проживает с ними и находится на их обеспечении. Общих детей супруги не имеют, у М.А. Семенова своих детей также нет.

Каждый из супругов получает вычет на ребенка В.А. Семеновой в размере 1400 руб. (абз. 8 пп. 4 п. 1 ст. 218 НК РФ). Причем ни один из супругов не вправе отказаться от своего вычета в пользу второго.

В связи с этим возникает вопрос относительно размера вычета в такой ситуации: будет он равен сумме вычетов родителей, получаемых до отказа, или же удвоится вычет второго родителя, в пользу которого произведен отказ? По разъяснениям финансового ведомства правильным является первый вариант (Письмо Минфина России от 20.03.2012 N 03-04-08/8-52). Проиллюстрируем это на примере.

Например, у М.Ю. Медведева и Н.В. Новиковой есть общий ребенок 4 лет. Для супруги он является первым и единственным. У М.Ю. Медведева есть двое детей от предыдущего брака (10 и 12 лет), и он получает вычеты на троих детей в следующих размерах:

Н.В. Новикова вправе получать вычет только на общего с М.Ю. Медведевым ребенка в размере 1400 руб. поскольку для нее он является первым. Если она откажется от данного вычета в пользу супруга, он будет получать "детский" вычет в сумме 7200 руб. (1400 руб. + 1400 руб. + 3000 руб. + 1400 руб.).

Рассмотрим, в каком порядке родитель, в пользу которого произведен отказ, получает удвоенный вычет.

По общему правилу стандартный вычет на ребенка может быть предоставлен налогоплательщику (п. п. 3, 4 ст. 218 НК РФ):

Этот порядок действует и в данной ситуации. Проанализируем каждый из вариантов.

1. Получение вычета у налогового агента.

Налоговый кодекс РФ не устанавливает, в какой момент можно перераспределить "детский" вычет между родителями: обязательно это делать с начала налогового периода или же это можно осуществить в течение года? Учитывая отсутствие специальных положений, полагаем, что перераспределить вычет можно с начала любого месяца налогового периода.

Что касается порядка получения удвоенного вычета через налогового агента, ФНС России поясняет следующее (Письмо от 01.09.2009 N 3-5-04/1358@).

Родитель, который будет получать двойной вычет, подает своему налоговому агенту (работодателю) заявление в произвольной форме с просьбой предоставлять стандартный вычет на ребенка в двойном размере по причине отказа от вычета второго родителя (см. также Письмо ФНС России от 11.03.2009 N 3-5-04/255@).

См. образец заявления налоговому агенту о предоставлении двойного стандартного налогового вычета на ребенка в удвоенном размере (в связи с отказом от вычета второго родителя).

Кроме того, второй родитель подает этому же налоговому агенту заявление об отказе от вычета в произвольной форме, содержащее все необходимые персональные данные (Ф.И.О. адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого он отказывается от вычета). Если этот родитель ранее пользовался данным вычетом у какого-либо налогового агента, он должен представить ему копию своего заявления об отказе.

См. образец заявления об отказе от получения вычета на ребенка (в пользу второго родителя), предоставляемого налоговому агенту родителя, в пользу которого произведен отказ.

На наш взгляд, процедура получения удвоенного вычета родителем через налогового агента может быть и иной. Отказывающийся от вычета родитель вправе подать своему налоговому агенту заявление в двух экземплярах с просьбой не предоставлять ему в соответствующем периоде вычет на ребенка. На втором экземпляре налоговый агент проставляет отметку о том, что на основании данного заявления вычет предоставляться не будет. Затем этот экземпляр направляется налоговому агенту другого родителя, который будет предоставлять вычет на ребенка в двойном размере.

Помимо того что контролирующие органы требуют подтвердить факт неполучения вычета вторым родителем, налогоплательщику придется подтвердить и право этого родителя на вычет. То есть налоговому агенту, который предоставляет удвоенный вычет, следует подать, в частности, документ, свидетельствующий о том, что отказавшийся от вычета родитель получает доход, облагаемый по ставке 13%. и этот доход, исчисленный нарастающим итогом с начала налогового периода, не превысил 280 000 руб. (см. например, Письма УФНС России по г. Москве от 05.06.2013 N 20-14/055883@, от 22.07.2009 N 20-15/3/075382@). Таким документом может являться справка по форме 2-НДФЛ, выданная работодателем отказывающемуся от вычета родителю.

По мнению Минфина России, поскольку удвоенный вычет предоставляется за каждый месяц налогового периода, соответствующую справку с места работы второго родителя нужно представлять ежемесячно (Письма от 12.10.2012 N 03-04-05/8-1195, от 18.05.2012 N 03-04-05/8-640 (п. 2), от 21.03.2012 N 03-04-05/8-341).

В случае непредставления соответствующих документов может выясниться, что налогоплательщик использовал удвоенный вычет, не имея на него права (например, если второму супругу также предоставлялся вычет на ребенка). В этой ситуации налоговый агент, предоставивший удвоенный вычет, обязан будет произвести перерасчет НДФЛ с полученных налогоплательщиком доходов (Письмо Минфина России от 12.10.2012 N 03-04-05/8-1195).

2. Получение вычета у налогового органа.

Если удвоенный вычет заявлен по окончании налогового периода через инспекцию, то согласно разъяснениям контролирующих органов в налоговый орган представляются (Письма Минфина России от 22.07.2009 N 03-04-06-01/182, ФНС России от 03.11.2011 N ЕД-3-3/3636, от 01.09.2009 N 3-5-04/1358@):

По правилам, действующим с 1 января 2015 г. в расчет предельной суммы дохода, при которой сохраняется право на стандартные вычеты на детей (ребенка), включаются доходы, облагаемые по ставке 13%, предусмотренной п. 1 ст. 224 НК РФ, за исключением дивидендов, полученных налоговыми резидентами РФ (абз. 17 пп. 4 п. 1 ст. 218 НК РФ, п. 28 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 N 366-ФЗ).

Таким образом, несмотря на то что в связи с отменой п. 4 ст. 224 НК РФ ставка НДФЛ для доходов, полученных в виде дивидендов налоговыми резидентами РФ, с 1 января 2015 г. увеличена до 13% (п. 1 ст. 224 НК РФ, пп. "а" п. 29 ст. 1, ч. 5 ст. 9 Закона N 366-ФЗ), их сумма, как и прежде, не должна учитываться при расчете указанной предельной величины.

![]()

marika777 17 Oct 2010

marika777 17 Oct 2010

Пожалуйста помогите написать заявление об отказе в имущественном вычете в пользу супруга!Так как нахожусь в декретном отпуске, неизвестно когда еще вернусь на работу. Квартира куплена как совметное имущество(по ипотеке "молодая семья").

Alena79 01 Nov 2010

Alena79 01 Nov 2010

Пожалуйста помогите написать заявление об отказе в имущественном вычете в пользу супруга!Так как нахожусь в декретном отпуске, неизвестно когда еще вернусь на работу. Квартира куплена как совметное имущество(по ипотеке "молодая семья").

Для того, чтобы Ваш супруг воспользовался имущественным налоговым вычетом в связи с покупкой квартиры в общую совместную собственность в полном объеме (2 млн. + проценты по кредиту),Вам необходимо написать не отказ, а заявление о распределении долей.Заявление пишется в произвольной форме,содержит Ваши паспортные данные, адрес регистрации и сообщение о том, что вы распределяете доли в квартире по адресу (. ) следующим образом: супругу - 100%, супруге -0%. Заявление подается в налоговую инспекцию вместе с налоговой декларацией и документами, подтверждающими право на вычет, однократно.

В данном случае Вы не утратите право на налоговый имущественный вычет (предоставляется раз в жизни)и сможете воспользоваться им при покупке другой недвижимости.

volk12 04 Feb 2011

Спасибо, за ответ! Тоже ищу информацию, как писать это заявление. Если возможно, приложите образец такого заявления, может быть кто-то уже писал.

Правильно ли я понял, что если супруга напишет заявление об отказе, то муж будет претендовать только на половину вычета?

Достаточно только одного заявления от супруги? или муж должен написать такое же заявление?

С уважением, Сергей

Ursulus 15 Feb 2011

Добрый день! а если мы купили квартиру с мужем в общую совместную собственность и сейчас будем возвращать вычет оба (т.е. как доли 50% и 50%), то в будущем никто из нас уже не сможет больше использовать это право вычета?

shestakova0408 15 Feb 2011

Пожалуйста помогите написать заявление об отказе в имущественном вычете в пользу супруга!Так как нахожусь в декретном отпуске, неизвестно когда еще вернусь на работу. Квартира куплена как совметное имущество(по ипотеке "молодая семья").

Для того, чтобы Ваш супруг воспользовался имущественным налоговым вычетом в связи с покупкой квартиры в общую совместную собственность в полном объеме (2 млн. + проценты по кредиту),Вам необходимо написать не отказ, а заявление о распределении долей.Заявление пишется в произвольной форме,содержит Ваши паспортные данные, адрес регистрации и сообщение о том, что вы распределяете доли в квартире по адресу (. ) следующим образом: супругу - 100%, супруге -0%. Заявление подается в налоговую инспекцию вместе с налоговой декларацией и документами, подтверждающими право на вычет, однократно.

В данном случае Вы не утратите право на налоговый имущественный вычет (предоставляется раз в жизни)и сможете воспользоваться им при покупке другой недвижимости.

Подскажите, пожалуйста, не утрачу ли я после такого заявления свою долю в квартире? (Ситуация идентичная)

shestakova0408 15 Feb 2011

Подскажите, пожалуйста, не сможет ли муж после такого завления о распределении долей претендовать на всю квартиру?

Ursulus 16 Feb 2011

Добрый день! Подскажите по вопросу, если муж напишет заявление в пользу жены на вычет (квартира в общей совместной собственности 100% жене и 0% мужу), то в будущем он сможет воспользоваться этим правом при покупке другой недвижимости. А то ответы на этот вопрос двух мнений: что считается всё равно воспользовался уже правом, или же нет?

Alena79 01 Mar 2011

Спасибо, за ответ! Тоже ищу информацию, как писать это заявление. Если возможно, приложите образец такого заявления, может быть кто-то уже писал.

Правильно ли я понял, что если супруга напишет заявление об отказе, то муж будет претендовать только на половину вычета?

Достаточно только одного заявления от супруги? или муж должен написать такое же заявление?

С уважением, Сергей

1. Как такового образца заявления о распределении долей в общей совместной собственности в целях получения имущественного вычета нет, оно пишется в произвольной форме (см. пост от 01.11.2011).

2. Законодательством о налогах и сборах не предусмотрен отказ от права на имущественный вычет, налогоплательщик просто может не заявить свое право на вычет (не воспользоваться им). Имущественный налоговый вычет в отношении имущества, находящегося в общей совместной собственности супругов, распределяется между совладельцами в соответствии с их письменным заявлением. Так, 50% и 50% или 99% и 1% - одни из вариантов такого распределения вычета.

Но в дальнейшем при приобретении жилого имущества в общую совместную собственность супруг, не воспользовавшийся ранее своим правом на вычет (не заявивший право на вычет), сможет получить имущественный вычет только в размере 50% (письмо Минфина России от 06.10.10 № 03-04-05/7-600).

3. При распределении долей необходимо написать 2 заявления: от лица супруга и супруги.

Alena79 01 Mar 2011

Добрый день! а если мы купили квартиру с мужем в общую совместную собственность и сейчас будем возвращать вычет оба (т.е. как доли 50% и 50%), то в будущем никто из нас уже не сможет больше использовать это право вычета?

Имущественный налоговый вычет предоставляется налогоплательщику один раз в жизни (п.1 ст. 220 Налогового кодекса РФ). Воспользовавшись вычетом при покупке жилья в общую совместную собственность (50% и 50%) и Вы, и Ваш супруг утрачиваете в дальнейшем право на получение вычета при покупке другой жилой недвижимости.

Подскажите, пожалуйста, не сможет ли муж после такого завления о распределении долей претендовать на всю квартиру?

Написав заявление о распределении долей в общей совместной собственности в целях распределения имущественного вычета, Вы не утратите свое право на долю в квартире.

Майя505 18 Jan 2014

Здравствуйте!

Приобрели дом в 2012году, когда муж обратился в налоговую, ему сказали не возможно ему полусить 100% вычет, только 50% ему и мне!

Сейчас прочитала, что это возможно по заявлению!

Но вот он уже получил свой вычет, могу ли я сейчас написать заявление чтобы он получил и мой вычет? или уже нет?

Alena79 30 Jan 2014

Добрый день. Ситуация с распределением вычета в 2012 году не ясна. В какую собственность приобретена квартира: долевая или совместная?

Однако в любом случае. перераспределить вычет в целях получения налогового вычета нельзя, еслы Вы или супруг уже начали пользоваться вычетом.

Nata_L 18 Feb 2015

В мае 2014 супруг с моей мамой приобрели квартиру в долевую собственность: 1/3 супруг, 2/3 мама. На момент приобретения квартиры в официальном браке не состояли. В данный момент у супруга доход меньше, чем у меня. Могу ли я получить за него налоговый вычет с покупки квартиры?

Купили квартиру в 2012 году по ДДУ. Свидетельство о праве собственности от 2013 года.Совместная собственность. Развелись в конце 2013г. Сейчас нахожусь в отпуске по уходу за ребенком до 3х лет, выйду на работу только в 2016г. Бывший супруг уже подал документы на свою долю имущественного вычета. Могу ли я сейчас написать отказ от имущественного вычета в пользу бывшего супруга, чтобы он получил все 100% положенной суммы вычета?Что для этого нужно-он ведь уже подал документы на свою долю вычета?

Ирина 2 года 13 недель 2 дня назад

Вам нужно написать совместное заявление о распределении вычета между вами. Он будет распределен 0/100. Образец такого заявления смотрите по ссылке .

Далее ваш супруг подаетв налоговую заявление о предоставлении вычета в полной сумме (см. ссылку) и к нему прикладывает заявление о распределении вычета подписанное двумя сторонами. Кроме того, он подает и уточненную декларацию 3 НДФЛ в которой заявляет всю сумму вычета. При возникновении вопросов говорит, что первая декларация и заявление были поданы ошибочно. И вообще налоговики не вправе были предоставлять вычет при отсутствии заявления о его распределении, подписанного двумя сторонами.

Короче он доказывает, что в первоначальном заявлении и декларации была допущена ошибка, которую он имеет полное право исправить. Если налоговики откажут нужно подать на них жалобу в налоговое управеление и при отсутствии положительного решения отменить этот отказ через суд. Все основания для этого есть.

P.S. После этого вы полностью потеряете право на вычет. Если оставить все как есть оно за вами сохраниться пожизненно. Ну рано или поздно вы же выйдете на работу.

Портал "Ваши налоги"

КомментарииRe: Отказ от имущественного вычета в пользу супруга

В 2012 году мы с супругой приобрели квартиру. Первоначально владельцем квартиры была только супруга. Но в дальнейшем, в связи с использованием материнского капитала при выплате долга по ипотеке, мы ее разделили на 4-ре доли (на двух детей меня и супругу). В 2013 году по месту работы супруга написала заявление о налоговом вычете, но в конце 2013 года ушла в декретный отпуск и соответственно перестала пользоваться этим правом. У нас вопрос: могу ли я воспользоваться правом супруги получать налоговый вычет (тот остаток, который она недополучила). Дело обстоит так, что супруга может и не выйти на работу, т.к. ребенок болен (инвалидность).

Сергей 22 января 2016 в 21:01:24

Re: Отказ от имущественного вычета в пользу супруга

К сожалению нет. Закон не предусматривает возможности получения вычета одним налогоплательщиком (вами) за другого (супругу). Вычет должна получать только она. Она сможет воспользоваться вычетом но только после того как у нее появятся доходы, облагаемые налогом.

vn 24 января 2016 в 20:01:58

Re: Отказ от имущественного вычета в пользу супруга

конечно можете, если квартиру приобретали в законном браке. жена должна написать заявление от отказе от вычета в пользу своего супруга на основании семейного кодекса. статью кодекса сама ищу в наст время)

Гость 09 марта 2016 в 09:03:41

Авторские права