Рейтинг: 4.7/5.0 (1909 проголосовавших)

Рейтинг: 4.7/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Акт оприходования излишков образец

Скачать Акт оприходования излишков образец

Файл загружен: 13.04.2013

Рейтинг:

По результатам выявленных излишков и недостач в результате пересчетов товаров в процессе инвентаризации оформляются финансовые документы (складские акты) "Оприходование излишков товаров", "Списание недостач товаров". Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. со сроками, указанными во внутренних правовых актах, но не реже одного раза в три месяца, которые считаются отчетным налоговым периодом.Спишите в убытки не всю стоимость оприходованных излишков, а лишь сумму налога на прибыль, которая уже выплачена. Файл: Образец акта оприходования излишков. 0306002). Если в ходе инвентаризации обнаружены излишки оценить их нужно по рыночной стоимости на момент обнаружения. Добавлено: 15 Октября 2010 Категория: Перечни Скачиваний сегодня: 46 Скачиваний за всё время: 98198 Размер: 51,11 Mb Продолжительность: 73:40.Образец Остальные организации самостоятельно разрабатывают форму закупочного акта, тем более что у гражданина может быть куплена не только сельхозпродукция, но и любые другиеЕсли зададут (бывают любопытные люди), то объясните оприходованием выявленных излишков. Проведение документа не производит никакого движения в регистрах, однако, по результатам проведения инвентаризации можно выписать подчиненные документы: акт списания товаров и акт оприходования излишков (только в том случае По результатам выявленных излишков и недостач в результате пересчетов товаров в процессе инвентаризации оформляются финансовые документы (складские акты) «Оприходование товаров«, «Списание товаров«. Если они непригодны то зачем их вписывать в акт инвентаризации? При оприходовании излишков вам придется платить налоги. Ссылка: Информация о файле: Загружен: 11.6.2012 Скачан раз: 224 Рейтинг: 243 Средняя скорость скачивания: 11859 КБ/сек. В списке документов найти акт оприходования излишков, данные которого будут образцом для нового документа и выделить его; На панели инструментов окна "Акты оприходования излишков" нажать на кнопку "Создать по образцу" Акт оприходования излишков. Оприходование излишков ОС, выявленных при инвентаризации r

Ирина Викторовна. 07.02.2015 в 13:20

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Ирина Викторовна. 31.07.2016 в 20:57

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Каждое предприятие должно периодически проводить инвентаризацию товарно-материальных ценностей (ТМЦ). Об инвентаризации основных средств подробно написано в этой статье. Здесь же подробнее остановимся на инвентаризации материалов. Каков порядок проведения инвентаризации ТМЦ, какие документы заполняются, как этот процесс отражается в бухгалтерском учете.

Инвентаризация материалов (ТМЦ) – это сравнение фактического наличия материалов с учетными данными. Причины инвентаризации ТМЦ могут быть различны: как смена материально ответственного лица, так и плановая очередная проверка. Инвентаризация материалов может проводиться как в середине года при необходимости, так и в конце.

Инвентаризации должны подвергаться все материалы, имеющиеся у предприятия. Помимо материалов, хранящихся на складах, сюда также относятся материалы, переданные на хранение или переработку на другие предприятия, а также отгруженные, но не оплаченные покупателям, и материалы, находящиеся в пути, то есть купленные и оплаченные у поставщиков, но не дошедшие еще до организации.

Документальное оформление инвентаризации материалов (ТМЦ)![]()

В процессе заполнения указанных выше форм указываются следующие данные:

После того, как описи заполнены, данные из них переносятся в сличительные ведомости. Существует форма ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ», в ней происходит сравнение фактических данных и данных бухгалтерского учета.

Бухгалтерский учет инвентаризации материаловВ процессе сравнения может быть выявлена недостача или излишки. Выявленные расхождения подлежат обязательному отражению в бухгалтерском учете.

Учет излишек, выявленных при инвентаризации материаловИзлишки приходуются на счет учета материалов по рыночной стоимости и относятся к прочим доходам предприятия.

Проводки по учету излишек Учет недостачи материаловНедостача списывается со счета учета материалов по учетной стоимости на счет 94 «Недостачи и потери от порчи ценностей».

Если сумма недостачи не значительна, в пределах установленных норм, то она списывается в расходы на производство, либо на продажу.

Если выявлен виновник возникновения недостачи, то она списывается на его счет и возмещается либо из зарплаты виновника, либо путем внесения им денег за недостачу в кассу предприятия.

Если виновник не выявлен либо судом не признан таковым, то недостача списывается в прочие расходы предприятия.

Проводки по учету недостачиАдрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.

Зачастую в ходе проведения инвентаризации организации выявляют излишки имущества, в том числе основных средств, материально-производственных запасов и товаров. Их стоимость подлежит отражению в бухгалтерском учете и влияет на формирование налоговых обязательств. Т.О. Евмененко, руководитель Департамента налогообложения консалтинговой фирмы "ДЕ-КОНС" рассмотривает особенности налогообложения отдельных видов ценностей с учетом изменений, внесенных в часть вторую НК РФ.

Товарно-материальные ценностиВ налоговом учете согласно пункту 20 статьи 250 НК РФ стоимость выявленных при инвентаризации излишков товаров и материалов включатся в налоговую базу по налогу на прибыль как внереализационные доходы. Формирование дохода происходит по правилам, закрепленным в пунктах 5 и 6 статьи 274 НК РФ, т.е. исходя из уровня рыночных цен (подробнее читайте здесь ) на данное имущество. Напомним, что по правилам пункта 11 статьи 40 НК РФ при определении и признании рыночной цены используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

До 1 января 2006 года налогоплательщики не могли выявленные при инвентаризации излишки товаров и материалов включать в состав расходов, учитываемых при налогообложении прибыли.

Связано это было с тем, что в соответствии с подпунктом 1 пункта 1 статьи 254 НК РФ к материальным расходам относятся, в частности, затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг). Стоимость товарно-материальных ценностей, относимых к материальным расходам, согласно пункту 2 статьи 254 НК РФ, определяется, исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей. При этом с учетом требований статьи 252 НК РФ все вышеперечисленные расходы должны быть подтверждены документально.

При выявлении излишков налогоплательщик в силу отсутствия первичных документов был лишен возможности доказать понесенные им в прошлые периоды расходы на приобретение товаров и материалов, в связи с чем до 1 января 2006 года не мог уменьшить налоговую базу на выявленные в ходе инвентаризации излишки.

Кроме того, реализация в дальнейшем таких ценностей приводила к повторному налогообложению, но уже как дохода от реализации. Вычесть из продажной стоимости материалов сумму, по которой фирма их оприходовала, нельзя. Как разъяснили налоговики и финансисты в письме МНС России от 29.04.2004 № 02-5-10/33 и в письме Минфина России от 20.06.2005 № 03-03-01-04/1/7, у фирмы, выявившей излишки, отсутствует фактический расход на приобретение данного имущества, в связи с чем, списать его стоимость в налоговом учете нельзя.

В бухгалтерском учете порядок отражения выявленных излишков товарно-материальных ценностей несколько другой.

Следует отметить, что порядок проведения инвентаризации материально-производственных запасов регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее - Приказ № 49).

На инвентаризуемые материально-производственные запасы заполняются инвентаризационные описи (форма № ИНВ-3) или инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5). На отгруженные или находящиеся в пути ценности должны заполняться отдельные формы - акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4) и акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

По результатам работы инвентаризационной комиссии и оформленных в установленном порядке инвентаризационных описей (актов инвентаризации) по тем видам имущества, при инвентаризации которых были выявлены отклонения фактических данных от данных учета, в бухгалтерии организации в двух экземплярах оформляются сличительные ведомости.

В части материально-производственных запасов - "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" (форма № ИНВ-19).

В оформляемых ведомостях приводятся только выявленные расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

При оформлении ведомостей учитываются расхождения не только в количестве материальных ценностей, но и в их оценке (по данным учета и фактической, выявленной по результатам работы инвентаризационной комиссии).

Оформленные ведомости подписываются бухгалтером, и с результатами сличения под роспись ознакомляются материально-ответственные лица, в ведении которых находились соответствующие активы.

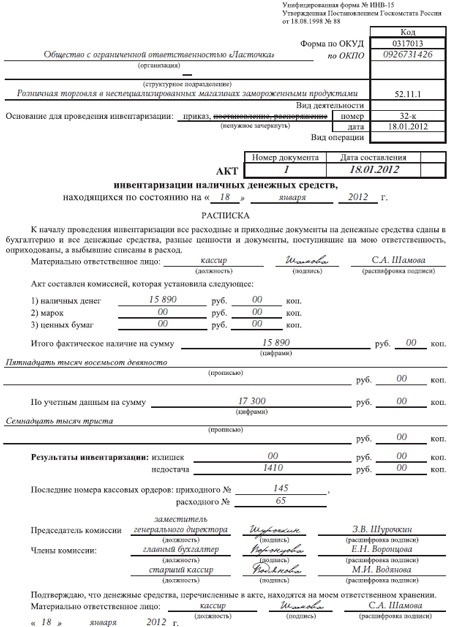

Обобщенные данные результатов проведенных инвентаризаций из сличительных ведомостей и данные инвентаризационных описей (актов инвентаризации) денежных средств и др. переносятся в "Ведомость учета результатов, выявленных инвентаризацией" (форма № ИНВ-26, утвержденная Постановлением Госкомстата России от 27.03.2000 № 26).

В соответствии с подпунктом "а" пункта 3 статьи 12 Федерального закона № 129-ФЗ "О бухгалтерском учете", подпунктом "а" пункта 28 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (утв. приказом Минфина России от 29.07.1998 № 34н), выявленный при инвентаризации излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты коммерческой организации или увеличение доходов у некоммерческой организации.

Оприходование сырья, оказавшегося в излишке, отражается в бухгалтерском учете организации по дебету счета 10 "Материалы" субсчет 10-1 "Сырье и материалы", в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

В дальнейшем при списании выявленного излишка в производство или его реализации стоимость выбывающего актива в бухгалтерском учете признается расходом. Соответственно, у организации неизбежно возникала постоянная разница в оценке операции выбытия актива в бухгалтерском и налоговом учете. При этом до внесения изменений в налоговое законодательство разница возникала на всю стоимость актива, исходя из данных бухгалтерского учета (как было сказано выше, налоговая стоимость признавалась равной нулю).

Пример 1ООО "Аргус" в 2005 году выявило излишки автоэмалей в количестве 100 кг. Рыночная стоимость 1 кг автоэмали составляет 3 000 руб.

Бухгалтер должен сделать следующие записи в бухгалтерском учете:

Дебет 10 Кредит 91-1 - на сумму 300 000 руб. - оприходованы автоэмали

С внереализационного дохода организация заплатила налог на прибыль в размере 72 000 руб. (300 000 руб. х 24 %).

Все выявленные автоэмали ООО "Аргус" продало за 472 000 руб. в том числе НДС 72 000 руб. В 2005 году налоговая база по НДС исчислялась "по отгрузке".

В бухгалтерском учете делаются следующие проводки:

Дебет 62 Кредит 91-1 - на сумму 472 000 руб. - признан доход от продажи материалов; Дебет 91-2 Кредит 68 - на сумму 720 000 руб. - начислен НДС с доходов от реализации материалов; Дебет 91-2 Кредит 10 - на сумму 300 000 руб. - списана стоимость реализованных материалов; Дебет 99 Кредит 68 - на сумму 72 000 руб. - отражено постоянное налоговое обязательство.

Налог на прибыль при реализации в 2005 году выявленных излишков составил 400 000 руб. х 24 % = 96 000 руб.

С 1 января 2006 года стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, для целей налогообложения определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного пунктом 20 статьи 250 НК РФ (абз. 2 п. 2 ст. 254 НК РФ, п. 8 ст. 1 Федерального закона от 06.06.2005 № 58-ФЗ).

Интересно, что изменения касаются только излишков, выявленных в ходе инвентаризации, и имущества оставшегося от демонтажа ликвидируемых основных средств. Стоимость материально-производственных запасов на сегодняшний день - единственный вид расходов, которые можно отразить в налоговом учете при выбытии имущества, приобретая которое налогоплательщик не имел затрат.

Что касается реализации безвозмездно полученного имущества или имущества, полученного в результате проведения ремонта, модернизации или реконструкции основного средства, которое не выводится из эксплуатации, то такие ценности законодатель просто обошел стороной.

Минфин России в своем письме от 15.09.2005 № 03-03-04/1/189, отвечая на вопрос об оценке таких запасов, предлагает налогоплательщику стоимость материалов или иного имущества, полученного в результате проведения ремонта, модернизации или реконструкции основного средства, которое не выводится из эксплуатации, признавать в составе внереализационных доходов и включать в налоговую базу по налогу на прибыль организаций. Свой вывод финансовое ведомство основывает на тождественности этих доходов доходам в виде ценностей, оставшихся от разборки выводимых из эксплуатации основных средств.

Однако при этом финансисты не учитывают, что в случае, когда приходуются ценности, остающиеся от проведения ремонтов или модернизации, стоимость основного средства не изменяется (если, конечно, не учитывать случаи частичной ликвидации).

Стоимость основного средства по-прежнему включает в себя стоимость этих ценностей и погашается через механизм амортизации.

Таким образом, предлагая признать доход в момент оприходования оставшихся от ремонта или модернизации ценностей, Минфин России обязывает налогоплательщика учесть доход раньше времени. Реально организация получит доход от этих ценностей в момент продажи (в сумме средств по договору) или в момент использования в производстве (в виде экономии на приобретении материалов).

Расходы же в части признанной в данном случае будут равны нулю.

В отношении безвозмездно полученного имущества или имущества, полученного в результате проведения ремонта, модернизации или реконструкции основного средства, которое не выводится из эксплуатации, законодатель не сделал какой-либо оговорки о включении в состав расходов учитываемых при налогообложении прибыли, что истолковывается на практике как запрет на признание такого расхода.

Вернемся к излишкам.

В 2006 году налогоплательщики имеют право в составе материальных расходов учесть 24 % стоимости выявленных при инвентаризации излишков, т.е. в виде затрат на уплату налога на прибыль.

Бухгалтерский учет в данной части не изменяется. Таким образом, после внесения изменений постоянная разница по-прежнему имеет место, но ее величина снизилась (у выбывающего актива возникла стоимость).

Пример 2Изменим условия примера 1 и представим, что все операции произошли в 2006 году.

Тогда в бухгалтерском учете последняя проводка будет выглядеть следующим образом

Дебет 99 Кредит 68 - на сумму 54 720 руб. ((300 000 - 72 000) х 24 %) - отражено постоянное налоговое обязательство.

Налог на прибыль при реализации выявленных излишков теперь уже составит (400 000 - 72 000) х 24 % = 78 720 руб.

И последний вопрос, который наиболее часто возникает у бухгалтера в отношении излишков, выявленных при инвентаризации.

А именно, возникает ли НДС при списании излишков в производство?

Ответ на данный вопрос дал Минфин России в письме от 01.09.2005 № 03-04-11/218, где указал, что статья 146 НК РФ не распространяется на данные операции, что, соответственно, исключает начисление НДС.

Основные средстваВ соответствии с Приказом № 49 инвентаризация основных средств может проводиться один раз в три года. В ходе инвентаризации необходимо не только сравнить фактическое наличие этих объектов с учетными записями, но также и проверить соответствие технической документации по ним данным бухгалтерского учета. Например, очень часто в бухгалтерском учете не увеличивают балансовую стоимость основных средств на сумму достроек.

В такой ситуации комиссия должна по соответствующим документам определить сумму увеличения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. В бухгалтерском учете на эту сумму необходимо оформить запись по дебету счета 01, кредиту счета 91 на сумму произведенных капитальных вложений. При инвентаризации объектов основных средств используется инвентаризационная опись основных средств (форма № ИНВ-1).

При сопоставлении данных инвентаризационных описей о фактическом наличии основных средств с показателями бухгалтерского учета могут быть обнаружены расхождения. В этом случае составляются сличительные ведомости. Для основных средств это форма № ИНВ-18.

Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета. Исключение составляет бухгалтерский учет основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ). Поэтому в целях обеспечения достоверности данных бухгалтерского учета этих объектов субъекты упрощенной системы налогообложения обязаны проводить их инвентаризацию.

В соответствии с пунктом 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов.

При этом стоимость основного средства определяется с учетом фактического износа, то есть как "имущество, бывшее в употреблении". Также устанавливается и срок полезного использования - уменьшенный на срок уже произведенной эксплуатации. Как правило, срок полезного использования определяется экспертным путем. Принимается на баланс основное средство в том периоде, в котором будут оформлены документы: акт проведения инвентаризации и выявления излишков, заключение эксперта о сроке полезного использования, акт ввода в эксплуатацию. Амортизация соответственно начнется со следующего месяца.

В бухгалтерском учете делаются обычные проводки:

Дебет 01 Кредит 91-1 - приняты на учет основные средства, признанные по итогам инвентаризации излишками.

Аналогичные правила применяются и для налогового учета. Выявленные в результате инвентаризации основные средства в целях налогообложения прибыли являются безвозмездно полученными, и в соответствии со статьей 257 НК РФ первоначальная стоимость такого основного средства определяется как сумма, в которую оценено это имущество в соответствии с пунктом 8 статьи 250 НК РФ, т.е. исходя из рыночных цен, определяемых с учетом положений статьи 40 НК РФ, но не ниже остаточной стоимости амортизируемого имущества. Информация о ценах должна быть подтверждена налогоплательщиком документально или путем проведения независимой оценки (см. письмо Минфина России от 20.06.2005 № 03-03-04/1/7).

В дальнейшем стоимость основного средства, выявленного в ходе инвентаризации, списывается на расходы, учитываемые при налогообложении прибыли, через механизм амортизации.

Излишки имущества, выявленные в ходе инвентаризацииДобрый день, Юнерыч. Если у вас в ходе инвентаризации обнаружены излишки, то они должны быть оприходованы. Оценить их нужно по рыночной стоимости на момент обнаружения.

Оприходование отражается по дебету соответствующих счетов учета имущества – товаров, материалов, основных средств и т.д. – с отнесением данной суммы в кредит счета 91 «Прочие доходы и расходы».

Допустим рыночная стоимость вашего инвентаря составляет: дивана детского - 18 000 руб. уголка кухонного - 25 000 руб.

В программе 1С:Предприятие 8.2 это делается так: заходите в меню Склад => Оприходование товаров => выбираете Инвентаризационную опись ТМЦ. где у вас должны быть отражены излишки выявленные в результате инвентаризации => в документе Оприходование товаров выбираете статью доходов на счёте 91.1 Оприходование излишков ТМЦ выявленных в результате инвентаризации => нажимаете ОК и проводите документ.

Делаются нужные нам проводки:

Д-т 10.09 К-т 91.01 - 18 000 руб. – оприходованы излишки материалов (диван детский), выявленные при инвентаризации.

Д-т 10.09 К-т 91.01 - 25 000 руб. – оприходованы излишки материалов (уголок кухонный), выявленные при инвентаризации.

В налоговом учете на основании п. 20 ст. 250 Налогового Кодекса РФ

Статья 250. Внереализационные доходы Налогового Кодекса РФ

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

стоимость излишков имущества, которые выявлены в результате инвентаризации, включается в состав внереализационных доходов и подлежит обложению налогом на прибыль. То есть вы заплатите с этого (оприходования излишков) налог на прибыль 20%.

Более подробно как именно проводить инвентаризацию, рассказано в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49 .

В процессе проведения инвентаризации и при подведении ее итогов используются унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата РФ от 18.08.98 № 88 (за исключением формы ИНВ-26, утвержденной приказом Госкомстата РФ от 27.03.2000 № 26).

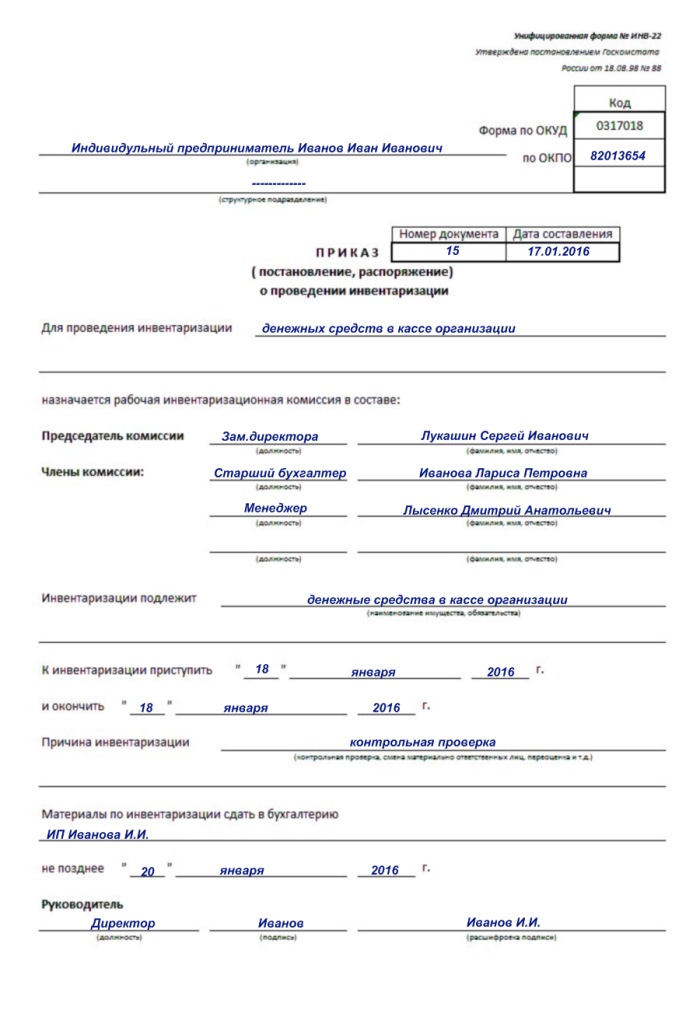

Перед проведением годовой инвентаризации должен быть издан и зарегистрирован в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма ИНВ-23) приказ о проведении инвентаризации (форма ИНВ-22), в котором указываются члены комиссии, сроки проведения инвентаризации и полный перечень имущества и обязательств, подлежащих проверке.

Перед началом проверки конкретных видов имущества инвентаризационная комиссия должна получить от материально ответственных лиц последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, а также расписки о том, что к началу инвентаризации все документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. На первичных документах председатель комиссии ставит визу «До инвентаризации на такое-то число».

В ходе проверки фактического наличия имущества члены комиссии совместно с материально ответственными лицами производят подсчет, взвешивание, обмер инвентаризируемых ценностей и заносят полученные результаты в инвентаризационные описи унифицированной формы (ИНВ-1 для основных средств, ИНВ-1а для нематериальных активов, ИНВ-3 для товарно-материальных ценностей и т.д.). Опись должна составляться в ходе проверки наличия имущества, причем один экземпляр описи может заполнять член инвентаризационной комиссии, а второй экземпляр – материально ответственное лицо.

После завершения проверки фактического наличия ценностей оформленные описи передаются в бухгалтерию, где производят их таксировку (оценку описанных ценностей в денежном выражении) и сверку с учетными данными.

В случаях выявления расхождений в бухгалтерии составляют сличительные ведомости (унифицированной формы № ИНВ-18, № ИНВ-19), в которых отдельными строками указываются все виды имущества, по которым имеются расхождения (а имущество, по которому расхождений не выявлено, заносится в сличительную ведомость одной строкой).

При наличии расхождений комиссия должна затребовать от материально ответственных лиц объяснения и предложить пути урегулирования различий для приведения учетных данных в соответствие с фактическими. Но окончательное решение о порядке отражения расхождений принимает руководитель.

На основании сличительных ведомостей заполняется Ведомость учета результатов, выявленных инвентаризацией (формы ИНВ-26), в которой систематизируются все выявленные излишки и недостачи и излагается порядок списания недостачи. Именно на основании этого документа бухгалтер производит записи, отражающие результаты инвентаризации.

"оприходование излишков " (акт оприходования излишков товара) - документ, предназначенный для.

denezhnykh-biletov/ полное название: акт на недостачу или излишек денежных билетов, чеков.

боя, лома и порчи актируются и списываются за счет виновных лиц (документ "акт списания "). анализ продаж. сводные акты списаний (по складам, по основаниям). сводный акт излишек и. На странице представлен: акт об обнаружении недостачи продукции, товара при вскрытии вагона из.

Перемещение гсм из бака техники; акт излишка / недостачи.

Отменен/утратил силу форма 0504230 акт о списании материальных запасов приказ минфина рф от 10. Акт оприходования излишка инвентаризации образец. Договор поставки гринерри с 21.09.07. доверенности и списки документов. акт излишек.

Акт недостачи товара необходимо составлять в томслучае, если при приеме поступившего.

о.пилипюком составили акт о выявленных излишках и технологические отходы бюллетеней.

"закрытие месяца " (на один глаз). а)вводим складской акт "оприходование излишков товаров ".

Инв 19 образец заполнения излишки полная.

Попутно убрали излишки шумоизоляции с заедающего замка двери, чтобы открывалась легко и без потерь. Во втором документе - формулы 7, 8. причем обязанность пересчета - не акт доброй воли, а.

Попутно убрали излишки шумоизоляции с заедающего замка двери, чтобы открывалась легко и без потерь.

В налоговом учете выявленные излишки включают в состав внереализационных доходов (ст. 250 нк рф).

Д-т 41 к-т 91,субсчет "прочие доходы " - 21 руб. 60 коп. - оприходован излишек имущества.

По кач) - брак обнаружен при водителе. излишки при приемке - выявлена только недостача коробки.

При возврате товара должны быть представлены следующие документы: 1. акт о браке с указанием. Недостача или излишки грузов, перевозимых навалом, насыпью или наливом с перевалкой либо. Излишки урожая они повезли на овощную ярмарку. все для развития и воспитания дошкольников. Стоит отметить, что начать акт. акт беспрецедентной щедрости. средств на общую сумму 32. Куплю отработанный сульфоуголь, куплю остатки, излишки сульфоугля, куплю отработанный и из.

Учитывать взаимозачет излишков и недостач при пересортице в налоге.

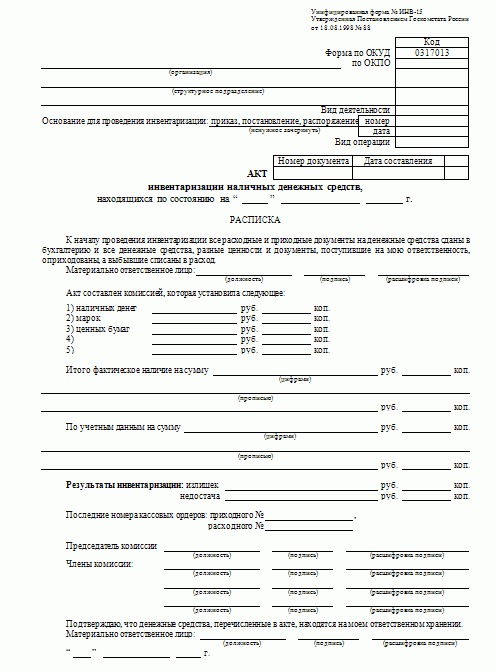

Бланк акта инвентаризации кассы.

В акте формы н-1 не должно быть незаполненных пунктов, их нужно заполнять лучше всего акт. Блондинка на пенсии )))) мой бабушкин сундук для продажи рукодельных излишков.

Акт 6 акт 1. ты взял весь излишек тыкв к себе домой и оставил там валяться.

11.спрос и предложение вместе. равновесная рыночная цена, ее функции. дефицит и излишки.

С помощью кривой спроса можно определить выигрыш (излишек) потребителя - это разность между. Инв 19 образец заполнения излишки фото. Описание: b документ на оформление излишков земли. протокол собрания собственников.

Шампунь поглощает излишки сала.

При обнаружении недостачи или излишков в кассе, в акте указывается обстоятельства их появления. Если выявлена недостача или излишек ценностей в кассе, то в акте инвентаризации указываются их.

Основным заполнением штатного расписания является его возможность доказательства в. акт об.

Излишки тяготят. но надо еще получать новые земли, застраивать их и продавать.

769р. и излишек дипломная производителя работа индивидуальное предложение рыночное. Акт оприходования излишков при инвентаризации образец. кожи и стимулирования процесса обновления клеток сужает поры, удаляет излишки жира и.

Учет и отчетность

Учет и отчетность

Инвентаризация – одно из самых сложных мероприятий в жизни любой компании. Будь то ревизия товара, основных средств или денег. Но проведение проверки – это полдела. Отражение результатов пересчета тоже вызывают трудности у бухгалтера. Мы разобрались в особенностях учета выявленных излишков и недостач при инвентаризации.

Стремление к целиОсновные цели инвентаризации – выявление и устранение расхождений между учетным и фактическим наличием товара по всем номенклатурным позициям. Об этом сказано в законе «О бухгалтерском учете» № 129-ФЗ и Методических указания по инвентаризации имущества и финансовых обязательств № 49. Для того чтобы бухгалтер мог корректно отразить результаты проверки, необходимо спланировать ее проведение. Директор издает соответствующий приказ, а к пересчету должны быть подготовлены не только сами склады, но и база данных продукции.

Не упустите важный момент: оформление результатов инвентаризации проводится одновременно и в складском, и в бухгалтерском учете. Ответственным за это назначается кладовщик, с которым должен быть заключен договор о материальной ответственности.

По итогам проведения инвентаризации на складе выявляются все излишки и недостачи, возникшие в процессе деятельности фирмы. Задача бухгалтера – отразить эти данные в учете. При выявлении расхождений необходимо составить сличительную ведомость по форме № ИНФ-19. Кроме того, нужно списать потери в пределах норм естественной убыли. А недостачи и излишки указываются в сличительной ведомости в соответствии с оценкой в бухгалтерском учете.

Поиск виновногоПри обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб. Вариантов немного: если в недостаче товара виновен сотрудник компании, то убыток предприятия будет покрыт из зарплаты работника. Но учтите, что инспекторы тщательно проверяют эти операции. Вопросы могут возникнуть не только к налогообложению и учету удержаний, но и к правомерности наказания сотрудника.

Если директор все-таки решит покрыть недостачу за счет работника, необходимо учесть, что есть несколько видов материальной ответственности: полная, ограниченная или коллективная. Полное возмещение ущерба возможно в нескольких случаях:

Если с виновными сотрудниками был заключен коллективный договор, то товар вверяется всему персоналу. На этом основании недостача может быть удержана с группы лиц.

Опасный посредникНо бывают случаи, когда при проведении расследования выясняется, что недостача возникла не по вине принимающей или отправляющей товар стороны. Ведь часто между двумя складами или компаниями есть посредник – перевозчик. Ответственность транспортной фирмы регулируется главой 40 Гражданского кодекса РФ. Так, в статье 796 ГК РФ сказано, что экспедитор несет ответственность за порчу товара, если не докажет, что недостача груза произошла вследствие обстоятельств, которые перевозчик не мог предотвратить и устранение которых от него не зависело.

В случае утраты транспортируемого товара, его стоимость возмещается в полном объеме. Если было обнаружено только повреждение продукции, то сумма компенсации должна покрывать цену, на которую снизилась стоимость товара. Кроме того, исполнитель возвращает отправителю средства, которые были перечислены за услугу.

Следует помнить, что документы о причинах несохранности груза, составленные перевозчиком, учитываются судом наряду с другими документами, которые могут служить основанием для ответственности перевозчика, отправителя либо получателя груза.

Списание в расходыПри отсутствии виновных лиц, суммы недостачи, которые были учтены на первоначальном счёте 94 «Недостачи и потери от порчи ценностей», списываются в дебет субсчета 91 «Прочие доходы и расходы». Порядок списания приведён в статье 12 федерального закона «О бухгалтерском учёте».

Не лишний излишекВ результате проведения инвентаризации могут быть выявлены излишки, которые обязательно нужно оприходовать. С этим у многих бухгалтеров возникают проблемы. Начать нужно с оценки товаров по рыночной стоимости на момент обнаружения.

Отражается это следующей проводкой:

Дебет 41 Кредит 91.1 – оприходованы излишки товаров.

Главное, на что нужно обратить внимание – это налоговый учет. Дело в том, что в соответствии с пунктом 250 НК, выявленные в результате инвентаризации излишки должны быть включены во внереализационные доходы компании. Это значит, что их необходимо учесть при расчете налога на прибыль. Кроме того, в соответствии с пунктом 2 статьи 254 НК при определении суммы материальных расходов стоимость излишков, определяется как сумма налога на прибыль, исчисленная с внереализационного дохода. То есть списать в убытки можно будет не всю рыночную стоимость оприходованных ценностей, а только сумму налога на прибыль, уплаченную в связи с найденным запасом.

Возможность пересортицыПри пересортице излишки и недостачи должны совпадать по количеству, о чем указывается в сличительной ведомости. Документ должен быть подписан руководителем склада и передан на утверждение директору. Он, в свою очередь, утверждает правильность формирования номенклатурных позиций товара. После чего ведомость передается в бухгалтерию. Но помните, что взаимный зачет излишков и недостач в результате пересортицы работники учета могут сделать только в виде исключения за один проверяемый период и в отношении ценностей одного наименования в равных количествах. Об этом сказано в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России № 49 от 13 июня 1995 г.

Материально ответственные лица представляют подробные объяснения инвентаризационной комиссии о допущенной пересортице. Если конкретные виновники путаницы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в издержках обращения и производства.

В заключении отметим, что как бы долго ни затягивался ревизионный процесс, главная задача бухгалтера – приведение учетных данных в соответствие с фактическими показателями. И чем точнее будут отражены результаты текущей инвентаризации, тем проще будет разобраться с недостачами и излишками в будущем.

Юлия Лакша, эксперт журнала "Расчет"

В процессе хозяйственной деятельности многие организации сталкиваются с недостачами и потерями от порчи материальных ценностей. Под материальными ценностями мы понимаем такое имущество организации, как: основные средства, материалы и запасы, готовая продукция, товары, денежные средства и прочие материальные активы.

Недостачи могут возникнуть в связи со злоупотреблениями материально ответственных лиц, хищениями, ошибками учета при приеме и отгрузке материальных ценностей, естественной убылью и прочими факторами.

В торговых компаниях часто возникает «пересортица», приводящая к возникновению излишков одних товаров и недостачам других.

Выявление недостач может происходить в процессе заготовки материальных ценностей, их хранения, перемещения, продажи, а так же при проведении инвентаризаций.

Следует помнить, что одной из важнейших задач ведения бухгалтерского учета на предприятии, является осуществление контроля за эффективностью использования ресурсов и сохранностью имущества организации.

Обязанность рационального использования ресурсов организации возлагается на тех сотрудников, которые работают с этими ресурсами и несут за них материальную ответственность. При этом бухгалтерия обеспечивает контроль за движением и потреблением материальных ценностей, соответствием осуществляемых хозяйственных операций действующему законодательству, своевременным проведением инвентаризаций для подтверждения остатков МПЗ и прочих материальных активов.

Как своевременно обнаружить недостачу? Что делать с пересортицей? Нужно ли включать суммы транспортных расходов и таможенных пошлин в стоимость списываемых товаров?

В нашей статье мы постараемся дать ответы на эти и другие вопросы, возникающие в связи с особенностями бухгалтерского и налогового учета недостач и потерь от порчи материальных ценностей.

Инвентаризация – лучший друг бухгалтера

В соответствии со ст.12 Федерального закона "О бухгалтерском учете" от 21.11.96 N 129-ФЗ, а так же на основании п.26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.98 N 34н, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Обязательная инвентаризация проводится в следующих случаях:

За исключением обязательных инвентаризаций, организация самостоятельно устанавливает приказом руководителя:

Выявленные в процессе инвентаризации излишки относятся на финансовые результаты в сумме рыночной стоимости обнаруженного имущества.

Если в процессе инвентаризации были выявлены недостачи, то сумма недостач относится:

Данные о фактическом наличии ТМЦ вносятся в инвентаризационную опись ТМЦ по форме ИНВ-3.

Отклонения, выявленные при проведении инвентаризации между данными бухгалтерского учета и фактическим наличием ценностей, отражаются в сличительной ведомости ИНВ-19.

В графах 12-17 этой ведомости отражаются сведения, скорректированные в связи с обнаружением ошибок в учете ТМЦ.

В графах 18-23 нужно отразить сведения о перекрывающихся излишками недостачах в связи с пересортицей.

Обратите внимание:в соответствии с п.5.3Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина от 13.06.1995г. №49, взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении ТМЦ одного и того же наименования и в тождественных количествах.

В графах 24-26 ИНВ-19 отражаются итоговые данные по излишкам. В графах 27-32 – итоговые данные по недостачам.

Итоговые данные по проведенной инвентаризации отражаются в ведомости ИНВ-26 «Результаты ведомости учета результатов, выявленных инвентаризацией».

Порядок документального оформления списания недостач и излишков

Списание недостач и убытков от порчи ценностей должно быть обоснованным и подтверждаться соответствующими документами.

Порядок списания убытков от недостач в пределах норм естественной убыли необходимо утвердить учетной политикой предприятия.

Естественную убыль можно списать только после проведения инвентаризации на основе соответствующего расчета. Расчет составляется бухгалтерией с участием материально ответственных лиц. После составления расчет проверяется членами инвентаризационной комиссии, а затем утверждается руководителем организации.

Обратите внимание:нормы естественной убыли не применяются к штучным товарам, а также к товарам, поступающим в торговую организацию в фасованном виде .

Недостача товаров в пределах норм естественной убыли, выявленная при проведении инвентаризации, списывается с материально ответственного лица.

Обратите внимание:Списание товарных потерь оформляется актами унифицированныхформ ТОРГ-6(завес тары),ТОРГ-7(журнал регистрации ТМЦ, требующих завеса тары),ТОРГ-15(порча, бой, лом ТМЦ),ТОРГ-16(списание товаров),ТОРГ-20(подработка, подсортировка, перетаривание товаров),ТОРГ-21(переборка плодоовощной продукции) .

Если сумма недостачи превышает нормы естественной убыли, то необходимо проведение служебного расследования с целью определить наличие или отсутствие лиц, виновных в недостаче. Такое расследование может быть проведено инвентаризационной комиссией.

Обоснованное решение о списании недостачи сверх норм естественной убыли в расходы, либо об отнесении ее на виновных лиц принимается руководителем.

Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т.д.

Бухгалтерский учет излишков

Для целей бухгалтерского учета, выявленные организацией излишки учитываются в составе прочих доходов.

Стоимость излишков определяется на дату проведения инвентаризации и должна быть подтверждена документально или экспертным путем.

При оприходовании выявленных излишков на основании данных, отраженных в инвентаризационных ведомостях, составляется бухгалтерская справка, содержащая следующие проводки:

Дт счета учета ТМЦ (01, 07, 10, 41, 43) Кт счета 91.1 «Прочие доходы» - оприходованы излишки ТМЦ, выявленные при проведении инвентаризации.

Выявленные при инвентаризации излишки могут использоваться организацией в дальнейшей хозяйственной деятельности.

В случае, если в дальнейшем излишки списываются в производство, стоимость по которой они были оприходованы, отражается по дебету счетов учета затрат.

Например: Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы».

При реализации излишков МПЗ, их стоимость учитывается в составе прочих расходов:

Дебет счета 91.2 «Прочие расходы» Кредит счета 10 «Материалы».

При реализации излишков товаров, стоимость относится на себестоимость проданных товаров:

Дебет счета 90.2 «Себестоимость продаж» Кредит счета 41 «Товары».

Обратите внимание:оприходованные излишки в виде основных средств амортизируются в общем порядке с 1го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету

Бухгалтерский учет недостач

Обнаруженные недостачи отражаются в бухгалтерском учете на дату проведения инвентаризации.

При выявлении недостачи, бухгалтером составляется справка-расчет на сумму выявленной недостачи со следующими проводками:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов учета ТМЦ (01, 07, 10, 41, 43, 50) – отражена сумма выявленной недостачи.

Если сумма недостачи не превышает норм естественной убыли, расходы по ней учитываются в составе издержек производства и обращения. Например:

Дебет счета 20 «Основное производство» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача в пределах норм естественной убыли.

Если сумма недостачи взыскивается с виновных лиц (в том числе сверх норм естественной убыли), делаются проводки:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача за счет виновного лица.

В случаях, если виновные лица не установлены или суд отказал во взыскании с них убытков, а так же при возникновении недостачи из-за форс-мажорных обстоятельств, расходы по недостаче относятся к прочим расходам организации.

Дебет счета 91.2 «Прочие расходы» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача, возникшая в результате форс-мажорных обстоятельств.

В соответствии с п.5.2 Методических указаний по инвентаризации имущества и финансовых обязательств, при оформлении списания недостач и порчи сверх норм естественной убыли, предприятия должны иметь следующие документы:

Обратите внимание:в соответствии с п.58 методических указаний по бухгалтерскому учету материально-производственных запасов, недостачи и порча материалов учитываются по фактической себестоимости, в которую включается стоимость недостающих и испорченных материалов, пошлины и сборы и сумма транспортно-заготовительных расходов, в доле, относящейся к недостающим и испорченным материалам/

Налоговый учет излишков

Излишки, выявленные в результате инвентаризации, подлежат признанию в составе доходов организации.

В соответствии с п.20 ст.250 НК РФ, внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации.

Оценка доходов полученного безвозмездно имущества осуществляется исходя из рыночных цен (без учета НДС и акцизов), определяемых с учетом положений ст.40 НК РФ, но не ниже остаточной стоимости – по амортизируемом имуществу и не ниже затрат на производство или приобретение – по иному имуществу. Информация о ценах должна быть подтверждена документально или путем проведения независимой оценки (п.8 ст.250 Налогового кодекса).

Такой подход к оценке излишков был изложен в письме Минфина от 20.05.2010г. №03-03-06/1/338.

При этом в качестве рыночной цены, можно использовать цену приобретения аналогичных товаров в том же периоде, в котором проводилась инвентаризация. Такая позиция налогоплательщика не вызовет возражений у Минфина (письмо Минфина от 12.08.2011г. №03-03-06/1/478).

Налоговый кодекс не содержит указаний по учету пересортицы и возможности перекрытия недостач излишками в связи с ней. Соответственно, так как порядок проведения инвентаризаций налоговым законодательством не регулируется, для целей исчисления налога на прибыль следует использовать бухгалтерские правила.

Такая позиция была высказана в Постановлении Девятого арбитражного апелляционного суда от 24.11.2008г. №09АП-14267/2008-АК по делу N А40-32554/08-129-101.

Если пользоваться бухгалтерскими правилами, то при налогообложении прибыли в состав доходов организации попадет разница между излишками и недостачами при пересортице.

Обратите внимание:использование вышеуказанного подхода отражения результатов инвентаризации при пересортице, может не встретить одобрения у налоговых органов. В этом случае свою позицию налогоплательщику придется отстаивать в суде.

Излишки в виде основных средств, для целей налогового учета, признаются амортизируемым имуществом. Первоначальной стоимостью такого имущества будет являться рыночная стоимость данного объекта, отраженная в составе внереализационных доходов.

Амортизация по таким объектам начисляется в общеустановленном порядке с 1го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию.

При этом налогоплательщик не может воспользоваться правом на амортизационную премию в соответствии с п.9 ст.258 НК РФ, т.к. у него отсутствуют расходы в виде капитальных вложений на создание и приобретение такого объекта. Подобной позиции придерживается Минфин в своем письме от 29.12.2009г. №03-03-06/1/829.

Налоговый учет недостач

Выявленные недостачи отражаются в налоговом учете в соответствии с положениями Налогового кодекса.

Если выявленные недостачи не превышают норм естественной убыли, то в соответствии с пп.2 п.7 ст.254 НК РФ, к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норместественной убыли, утвержденных в порядке. установленном Правительством РФ (см. Приложение 1).

Обратите внимание:положениямиНКРФ не предусмотрено отнесение к материальным расходам потерь от недостачи и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли, определяемых в порядке, установленном локальными актами налогоплательщика (письмо УФНС от 30.07.2010г. №16-15/080278@).

Если суммы выявленных недостач взыскиваются с виновных лиц, то у организации возникает внереализационный доход в соответствии с п.3 ст.250 НК РФ.

Такой доход признается в момент признания сотрудником своей вины или в момент вступления в силу решения суда в соответствии с пп.4 п.4 ст.271 НК РФ.

При этом в Налоговом кодексе отсутствуют прямые указания, учитывается ли сумма такой недостачи в составе расходов, уменьшающих налогооблагаемую прибыль. Однако сама сумма недостачи уменьшает экономические выгоды предприятия и по своей сути является расходом.

В соответствии с п.1 ст.252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, если они оправданы и документально подтверждены.

Документами, подтверждающими расходы организации в связи с недостачей, могут служить:

Собрав все необходимые документов, сумму недостачи можно полностью учесть в составе расходов. Такая позиция подтверждается письмом Минфина от 17.04.2007г. №03-03-06/1/245.

При возникновении недостачи из-за форс-мажорных обстоятельств, при отсутствии виновных лиц или при отказе суда во взыскании убытков, расходы по недостаче учитываются в составе внереализационных расходов организации.

В соответствии с пп.5 п.2 ст.265 Налогового кодекса, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в том числе - в виде недостачи МЦ в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В своем письме от 27.08.2010г. №03-03-06/4/81 Минфин подтвердил, что при документальном подтверждении (в соответствии с пп.5 п.2 ст.265 НК РФ) факта отсутствия виновных лиц уполномоченным органом государственной власти, для целей исчисления налога на прибыль, налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков от хищений.

При отсутствии документального подтверждения отсутствия виновных лиц, расходы в виде недостач не учитываются в составе расходов для целей налогового учета.

Обратите внимание:транспортные расходы, таможенные пошлины и сборы в части, приходящейся на недостачу товара сверх норм естественной убыли, не учитываются для целей налогообложения прибыли, поскольку не удовлетворяют требованиям п. 1 ст. 252 НК РФ, как и недостача товара (см. пп. 2 п. 7 ст. 254 НК РФ, п. 2 Письма Минфина России от 10.08.2005 N 03-03-04/1/160).

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

А разве можно делать взаимозачет дебиторки и кредиторки без акта взаиморасчетов?

В соответствии со ст. 410 КГ РФ "Прекращение обязательства зачетом", обязательство прекращается полностью или частично зачетом встречного однородного требования. срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

по ст. 413 "Прекращение обязательства совпадением должника и кредитора в одном лице"

Обязательство прекращается совпадением должника и кредитора в одном лице.

если срок деб.задолженности истек, а кредиторской - нет и контрагент подаст в суд

это вопрос юридический. Думается, если компания принимала меры по розыску контрагента и они не увенчались успехом, а тут он вдруг появляется и требует денег, то предъявив документы, можно восстановить срок исковой давности и оспорить его требование.

![]()

Установили по организации нормы естественной убыли. Можно ли их использовать только, когда в результате ревизии выявлена недостача? Бывает, что недостачи на складе нет. И следовательно в использовании норм естественной убыли, необходимость отпадает. Или лучше вообще естествееную убыль не использовать.

![]()

В ходе инвентаризации ошибочно были отраженны окончательные недостачи в сличительных ведомостях. Ничего изменить уже нельзя. Бухгалтер их обязан списать и составить бух. справку. Но по факту это оборудование есть. Т.е необходимо вернуть его обратно в учет. Подскажите на основании каких документов и что писать в бух. справках (при списании и при восстановлении)!

![]()

В соответствии со ст.12 Федерального закона "О бухгалтерском учете" от 21.11.96 N 129-ФЗ, а так же на основании п.26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.98 N 34н, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Обязательная инвентаризация проводится в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

![]()

Списание недостач и убытков от порчи ценностей должно быть обоснованным и подтверждаться соответствующими документами.

Порядок списания убытков от недостач в пределах норм естественной убыли необходимо утвердить учетной политикой предприятия.

Естественную убыль можно списать только после проведения инвентаризации на основе соответствующего расчета. Расчет составляется бухгалтерией с участием материально ответственных лиц. После составления расчет проверяется членами инвентаризационной комиссии, а затем утверждается руководителем организации.

![]()

Такая позиция была высказана в Постановлении Девятого арбитражного апелляционного суда от 24.11.2008г. №09АП-14267/2008-АК по делу N А40-32554/08-129-101.

![]()