Рейтинг: 4.6/5.0 (1892 проголосовавших)

Рейтинг: 4.6/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

С целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, согласно пункту 40 Правил ведения и хранения трудовых книжек в организациях ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития Российской Федерации.

Формы указанных книг приведены в Приложениях 2 и 3 к Постановлению Минтруда Российской Федерации от 10 октября 2003 года №69 «Об утверждении Инструкции по заполнению трудовых книжек».

В приходно-расходную книгу бухгалтер записывает, когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были куплены трудовые книжки и вкладыши. Кроме того, в книге отражается когда, кому (Ф.И.О. должность работника), в каком количестве, каких серий и номеров, на какую сумму были выданы бланки. Рассмотрим на примере порядок заполнения приходно-расходной книги.

15 июля 2005 года ОАО «Сервис» было приобретено у ЗАО «Разносбыт» 5 трудовых книжек. Цена за бланк - 120 рублей. Продажа бланков трудовых книжек была оформлена накладной №23965 от 15 июля 2005 года. Купленные бланки имеют серию АХ, а номера с 0068435 по 0068440.

В этом же месяце 25 числа ОАО «Сервис» приняло оператором Петрова И.И. который устроился на работу впервые. Приказ от 25 июля 2005 года №35-к. На основании заявки №9 от 25 июля 2005 года кадровику Свиридовой Н.П. была выдана трудовая книжка серии АХ за №0068435.

Общая стоимость приобретенных трудовых книжек составила 600 рублей.

Приходно-расходную книгу бухгалтеру необходимо заполнить следующим образом:

Книгу учета движения трудовых книжек и вкладышей ведут специалисты отдела кадров. В книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные вновь принятым работникам (с указанием серии и номера), а также указывается должность (специальность) работника, наименование места его работы с указание структурного подразделения, номер и дата приказа, на основании которого произведен прием работника, подпись лица, заполнившего трудовую книжку, ее стоимость и прочее.

В книгах все листы в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы. Такие требования установлено пунктом 41 Правил ведения и хранения трудовых книжек.

Воспользуемся условиями примера 1.

В книге учета движения трудовых книжек и вкладышей специалистом отдела кадров Свиридовой Н.П. были сделаны следующие записи:

Дата приема на работу, заполнения трудовой книжки или вкладыша в нее

Фами-лия, имя и отчес-тво вла-дель-ца трудо-вой книжки

Серия и номер трудо-вой книжки или вкла-дыша в нее

Должность, профес-сия, спе-циаль-ность ра-ботника, который сдал тру-довую книжку или на которого заполненатрудовая книжка или вкладыш в нее

Наимено-вание места работы (с указанием структур-ного подразде-ления), куда принят работник

Дата и № приказа (распо-ряжения) или иного решения работода-теля, на основании которого произве-ден прием работника

Расписка ответственного лица, принявшее-го или заполнив-шего трудовую книжку

Получе-но за запол-ненные трудо-вые книжки или вкла-дыши в них (рублей)

Дата вы-дачи на руки трудовой книжки

при увольне-нии (пре-краще-нии тру-дового догово-ра)

Расписка работни-ка в по-лучении трудовой книжки

Отсутствие перечисленных книг либо их неправильное оформление является серьезным нарушением, за которое предусмотрена административная ответственность.

В соответствии с пунктом 47 Правил ведения и хранения трудовых книжек, выдавая работнику трудовую книжку, работодатель взимает с него стоимость бланка. Не взимается плата с работника лишь в двух случаях:

- при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства). В данном случае выдается дубликат трудовой книжки;

- в случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем.

Размер платы за бланк трудовой книжки определяется размером расходов на ее приобретение.

Вопрос о том, происходит ли реализация книжек при взимании платы за нее, спорный. Поэтому существует два способа учета выданных трудовых книжек, рассмотрим их.

Выбор варианта приобретения бланков трудовой книжки и вкладыша в нее и последующего взимания платы за них с работников остается за работодателем.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК НЕ ЯВЛЯЕТСЯ РЕАЛИЗАЦИЕЙ

При таком способе учета считается, что организация покупает книжки для личных целей работников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки книжек не нужно приходовать.

В соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» трудовые книжки учитываются на забалансовом счете 006 «Бланки строгой отчетности » (вместе с НДС). «Входной» НДС по трудовым книжкам нельзя принимать к вычету. На стоимость выданного бланка НДС начислять не нужно.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка по его заявлению удержана из заработной платы.

К счету 73 «Расчеты с персоналом по прочим операциям» рекомендуем открыть субсчет 73-3 «Расчеты за трудовые книжки».

В бухгалтерском учете операции отражаются следующими записями:

В налоговом учете операции с бланками трудовых книжек не отражаются, при таком способе не будет ни выручки, ни расходов при расчете налога на прибыль.

Примечание. В учетной политике организации необходимо закрепить положение о том, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК СЧИТАЕТСЯ РЕАЛИЗАЦИЕЙ

В этом случае трудовые книжки учитываются как товар, поскольку работник обязан оплатить стоимость книжки и, следовательно, бланки приобретаются для продажи. При этом не имеет значения тот факт, что реализуют бланки без выгоды.

После оприходования и оплаты бланков, организация может принять к вычету «входной» НДС. При продаже бланка согласно пункту 7 ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99», организация в бухгалтерском учете показывает реализацию бланка как выручку от реализации в случае учета книжек в качестве товаров, или как операционный доход в случае учета книжек в качестве материалов и должна начислить НДС.

В налоговом учете при выдаче трудовых книжек отражают доход, и одновременно стоимость выданных бланков включается в расходы.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка в этом же месяце, по его заявлению удержана из заработной платы. Организация рассчитывает налог на прибыль методом начисления.

К счету 68 «Расчеты по налогам и сборам» следует открыть субсчет 68-1 «НДС».

В бухгалтерском учете организации операции отражаются следующими проводками:

Удержана стоимость бланка по заявлению работника из заработной платы

В налоговом учете организации стоимость выданного бланка (59,32 рубля) списывается на расходы в апреле. Эта же сумма включается в состав доходов при расчете налога на прибыль за апрель.

В соответствии с пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг необходимо применять контрольно-кассовую технику.

Поэтому, во избежание разногласий с налоговыми органами по поводу обязанности применения ККТ не рекомендуем получать денежные средства от работника в кассу, а советуем удержать стоимость бланка трудовой книжки из заработной платы работника по его заявлению.

Более подробно с вопросами, касающимися трудовых книжек, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Трудовые книжки: порядок заполнения».

Рекомендуйте статью коллегам:

Трудовые книжки являются документами строгой отчетности, поэтому законодательством определен порядок их учета и хранения (раздел VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Каждая организация обязана вести специальные книги по учету трудовых книжек.

Первая – приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее (приложение 2 к постановлению Минтруда России от 10 октября 2003 г. № 69).

Вторая – книга учета движения трудовых книжек и вкладышей в них (приложение 3 к постановлению Минтруда России от 10 октября 2003 г. № 69).

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии организации. Записи в нее вносите сразу после получения бланков от распространителя. В книге обязательно укажите сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них с указанием серий и номеров. А также внесите информацию о стоимости бланков.

Книгу учета движения трудовых книжек и вкладышей в них должна вести кадровая служба организации. Но если на предприятии ее нет, то эта обязанность обычно возлагается на бухгалтерию. В эту книгу внесите сведения о дате приема сотрудника на работу, его фамилию, имя, отчество, серию и номер трудовой книжки и вкладыша, должность, место работы, а также реквизиты документа, на основании которого оформлен прием сотрудника на работу.

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

За отсутствие книг учета трудовых книжек или неправильное их оформление трудовая инспекция может оштрафовать организацию и ее должностных лиц.

Размер штрафа составляет:

– для должностных лиц (например, руководителя организации) – от 1000 до 5000 руб.;

– для организации – от 30 000 до 50 000 руб.

Такие меры ответственности предусмотрены статьей 5.27 Кодекса РФ об административных правонарушениях.

Руководитель (должностное лицо) организации, который ранее уже привлекался к ответственности по части 1 статьи 5.27 Кодекса РФ об административных правонарушениях, может быть дисквалифицирован на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ ).

Как заверить книги учета трудовых книжек, если в организации нет сургучной печатиЕсли в организации нет сургучной печати, книги учета трудовых книжек можно опломбировать (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Пломбу изготовить просто. Выведите концы скрепляющей нити, которой вы прошивали журнал, к внутренней стороне его задней обложки. Поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки и поставьте на нее обычную круглую печать организации или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью. Рядом поставьте подпись и дату.

Можно ли выдать сотруднику оригинал трудовой книжки для оформления досрочной пенсииНет, нельзя. Выдайте сотруднику заверенную копию либо выписку из трудовой книжки. Сделать это вы обязаны по письменному заявлению сотрудника не позднее трех рабочих дней с момента его подачи. Об этом сказано в пункте 7 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. При этом ответственность за нарушение данного требования лежит на сотруднике, отвечающем за ведение и хранение трудовых книжек. Так, если оригинал трудовой книжки будет выдан сотруднику на руки и он его потеряет, ответственность за утрату полностью возлагается на сотрудника, на которого возложены обязанности по хранению и ведению трудовых книжек. Данное правило применяется даже в том случае, если оригинал трудовой книжки был выдан сотруднику под расписку. Аналогичной позиции придерживается и Роструд в письме от 18 марта 2008 г. № 656-6-0.

Хранение трудовых книжекТрудовые книжки храните в организации как документы строгой отчетности и лучше всего в несгораемом сейфе. Если такой возможности нет – то в шкафу, запирающемся на ключ. Бланки выдавайте лицу, ответственному за ведение трудовых книжек по его заявке, составленной в произвольной форме.

По окончании каждого месяца сотрудник, ответственный за ведение трудовых книжек, должен представить в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, с приложением приходного ордера.

Отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, составляется в произвольной форме.

Такой порядок установлен в пункте 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

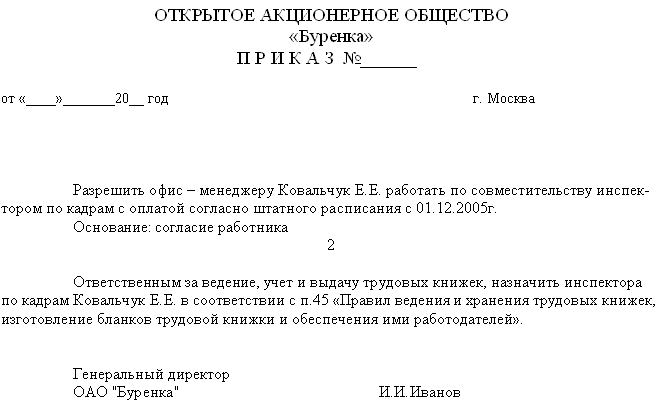

Кто в организации должен отвечать за учет, ведение и хранение трудовых книжекВ крупной компании ведением трудовых книжек обычно занимается отдел кадров. В небольшой организации из-за отсутствия соответствующего специального подразделения делать подобную работу могут бухгалтеры, секретари или другие должностные лица. Назначение ответственного за работу с трудовыми книжками оформите приказом руководителя организации в свободной форме (п. 45 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При смене ответственного за работу с трудовыми книжками передавайте трудовые книжки по акту приема-передачи дел. При этом в акте укажите не просто количество книжек, а перечислите их фактический состав (фамилии владельцев и реквизиты). Акт необходимо заверить двумя подписями – с одной стороны укажите должность и фамилию принявшего документы, с другой стороны – сдавшего. При выявлении фактов отсутствия некоторых трудовых книжек составьте акт, в котором укажите причины их отсутствия.

Получая трудовую книжку при увольнении. сотрудник должен расписаться в личной карточке и книге учета движения трудовых книжек и вкладышей (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Трудовые книжки и дубликаты, не полученные сотрудниками при увольнении, организация должна хранить до востребования документа сотрудником или его ближайшими родственниками (в случае смерти сотрудника). Невостребованные – не менее 50 лет. Такой порядок и сроки хранения предусмотрены в пункте 43 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и перечне, утвержденном Росархивом от 6 октября 2000 г.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Друзья! Эта самая книга (в теме) я так понимаю ведется в бухгалтерии. Бланки выдаются мне по заявке. А в конце месяца я должна подать отчет в бухгалтерию о наличии бланков с приложением приходного ордера. А как я могу это знать, и почему эти ордера должны быть у меня если они ведут книгу и в бухгалтерии должны храниться бланки трудовых книжек? Какая-то белеберда получается.

Я хочу обратить внимание модератора на это сообщение, потому что:

у меня эту книгу тоже ведет бухгалтерия (что и положенно), но только все бланики находятся у меня. отчет по выдачи бланков регулярно каждый месяц ваяю, а они уже потом на основании него заполняют журнал. А что у вас за белеберда не понятно. не понятно,на основании каких данный (если бланки у вас в бух-и хранятся) ты будешь предоставлять инфу. может еще раз поговорить предметно с бухами?

Я хочу обратить внимание модератора на это сообщение, потому что:

Людмила, я нашла уже образец заполнения, спасибо большое. Если честно все эти заполнения сгрузили на меня))) Меня смущает этот отчет. и еще, я вычитала http://www.ippnou.ru/article.php?idarticle=005386 что бланки хранятся в бухгалтерии. Цитата "Следует обратить внимание: приобретенные бланки трудовых книжек и вкладышей в них учитываются и хранятся не у работника, отвечающего за ведение трудовых книжек, а в бухгалтерии, где сведения о бланках вносятся в приходно-расходную книгу по их учету (п. 41 Правил)." и далее "Обратите внимание!

Бланки трудовых книжек и вкладышей в них учитываются и хранятся в бухгалтерии"

Я хочу обратить внимание модератора на это сообщение, потому что:

Работодатель приобретает бланки трудовой книжки и вкладыша в нее за плату на основании договора с уполномоченным лицом (Объединение «ГОЗНАК» либо его законный распространитель), а при выдаче работнику трудовой книжки (вкладыша) – взимает плату в размере расходов на их приобретение.

Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее ведет бухгалтерия организации. В книгу вносят сведения обо всех операциях, связанных с получением и расходованием бланков (с отражением серии и номера каждого бланка).

Бланки хранятся в организации в сейфе, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность, как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил ведения и хранения трудовых книжек).

[i]Лицо, ответственное за ведение трудовых книжек, обязано по окончании каждого месяца представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации. Отчет составляется в произвольной форме. [/i]

Я хочу обратить внимание модератора на это сообщение, потому что:

поясняю, каким образом происходят операции по учету тр. книжек и вкладышей:

1. приобретенные бланки труд. книжек и вкладышей сдаем в бухгалтерию ( допустим,200 бланков ТК и 100 бланков вкладышей)

2. бухгалтерия в приходно-расходной книге отмечает получение этих бланков и они там хранятся

3. лицо, ответственное за ведение трудовых книжек, (из ОК)пишет заявку

о выдаче необходимого количества бланков (допустим, 50 бланков ТК и 20 бланков вкладышей)

4. полученные сотрудником отдела кадров бланки ТК и вкладышей расходуются по мере необходимости и за них с работников взимается плата ( согласно установленной стоимости бланков)

5. Лицо, ответственное за ведение трудовых книжек, по окончании каждого месяца представляет в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации.

Т.е. отчет о том, сколько бланков осталось в ОК в остатке, сколько денег получено при оформлении бланков сотрудникам предприятия. Полученные деньги сдают в кассу.

6. Далее все повторяется. Если лицо, ответственное за ведение трудовых книжек, посчитает, что оставшихся бланков не хватит до конца месяца, то опять пишет в бухгалтерию заявку, получает бланки, расходует их в процессе работы, отчитывается за деньги и т.д.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется бухгалтерией организации. В данную книгу вносятся все сведения обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в нее, с указанием серии и номера каждого документа.

Книга учета движения трудовых книжек и вкладышей к нимДата приема или заполнения трудовой книжки или вкладыша к ней

Фамилия, имя и отчество владельца трудовой книжки

Серия и номер трудовой книжки или вкладыша к ней

Профессия, специальность рабочего или служащего, который сдал или на которого заполнена трудовая книжка или вкладыш к ней

Наименование цеха (отдела), куда зачислен рабочий или служащий

Дата и № приказа (распоряжения), на основании которого произведен прием работника или служащего

Расписка ответственного лица, принявшего книжки

Книга учета движения трудовых книжек и вкладышей в них ведется кадровой службой, оформляющей прием и увольнение работников. В этой книге должны регистрироваться все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Когда работник получает трудовую книжку в связи со своим увольнением, он должен расписаться в личной карточке и в книге учета движения трудовых книжек и вкладышей в них.

Законодательство устанавливает ряд требований к приходно-расходной книге по учету бланков трудовых книжек и вкладышей в нее и книге учета движения трудовых книжек и вкладышей в них. Они должны быть:

заверены подписью руководителя организации;

скреплены сургучной печатью или опломбированы.

Бланки трудовых книжек и вкладыши в нее хранятся в организации как документы строгой отчетности, т.е. необходимо точно определить их количество, регулярно проводить их учет и т.д. Они выдаются лицу, ответственному за ведение трудовых книжек, по заявке, которая должна быть оформлена в письменной форме.

По окончанию каждого календарного месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации письменный отчет о наличии бланков трудовых книжек и вкладыша в нее и о суммах, полученных за оформленные работникам трудовые книжки и вкладыши к ним. К отчету прилагается приходный ордер кассы организации. Если при заполнении отдельные бланки трудовой книжки и вкладыша в нее были испорчены, то они подлежат уничтожению с составлением соответствующего акта.

___________ И.О. Фамилия

«___»___________ 200 __г.

(указать должность, фамилию, имя и отчество)

Составлен настоящий Акт в том, что за период с «___»______200__г. по «___»______ 200 _г.

(полное наименование организации)

(указать подробную причину порчи)

«____» штук ____________________________________________________________________

Бланков трудовых книжек (или вкладышей к ним)____________________________________

(перечислить серию и номер каждого бланка трудовой книжки (или вкладыша к ней)

которые «___»___________________200 __г. уничтожены путем сожжения.

Акт составлен на списание испорченных бланков трудовых книжек (вкладышей к ним) с подотчета ___________________________________________________________________________

(полное наименование организации)

Примечание. с 1992 года время работы осужденных в период отбывания или наказания в виде лишения свободы засчитывается в общий трудовой стаж – Закон РФ от 12.06.92 № 2988-1.

Законодательством устанавливается обязанность работодателя иметь в наличии необходимое количество бланков трудовых книжек и вкладышей в нее.

Работодатель несет юридическую обязанность организовать работу, связанную с ведением, хранением, учетом и выдачей трудовых книжек и вкладышей в них.

Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначенное приказом (распоряжением) работодателя.

За нарушение установленного Правилами порядка ведения, учета, хранения и выдачи трудовых книжек должностное лицо несет ответственность, установленную законодательством Российской Федерации. Данная ответственность может быть дисциплинарной (ст. 192-195 ТК РФ и административной (ст. 5.27 КоАП РФ).

Порядок изготовления бланков трудовых книжек и вкладышей в нее и обеспечения ими работодателей утверждается Министерством финансов РФ.

Вполне естественно, что такие важные документы, как бланки трудовых книжек и вкладыши в нее, должны иметь соответствующую степень защиты.

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату. Размер платы определяется исходя из размера расходов на приобретение трудовой книжки или вкладыша в нее. Исключение составляют следующие случаи:

массовая утрата работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства);

неправильное первичное заполнение трудовой книжки или вкладыша в нее, порчи их не по вине работника (стоимость испорченного бланка оплачивается работодателем).

На кого ведутся трудовые книжки.

Кем и на основании, каких документов заполняется трудовая книжка на работника.

В течение какого времени и в присутствии кого заполняется трудовая книжка на приятого работника.

При увольнении работника, какой день считается последним.

Кто несет ответственность за правильное заполнение и хранение трудовых книжек на предприятии.

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей — это журнал для регистрационных записей о фактах получения организацией новых формуляров от производителей/ распространителей бланков, выдачи их гражданам.

Обновленный формат бланков книги был утвержден 10.10.2003 министерством, курирующим вопросы труда, социального развития (постановление № 69 ).

Зачем она нужна?Для фиксации сведений о затратах организации на приобретение чистых формуляров трудовых книжек, расходах закупленных документов из-за выдачи экземпляров гражданам.

Где ее взять? Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Частота, объем поступлений новых бланков и вкладышей происходит согласно договору об услуге, заключенному между организацией и распространителем/ изготовителем данной продукции.

Самостоятельное приобретение гражданами формуляров трудовых книжек, вкладных листов к ним не приветствуется. Книжка может быть признана пригодной, если она выполнена по имеющемуся стандарту, имеет необходимые степени защиты:

Самостоятельно приобретенный с рук документ (трудовая), принятый в бухгалтерии организации как соответствующий требованиям и обладающий должной защитой, впоследствии может быть признан как недействительный в Пенсионном фонде.

Образец заполнения приходно-расходной книги по учету трудовых книжек:

Ответственного за своевременное внесение сведений в журнал и подачу отчетности о движении документов, определяет руководитель организации. Чаще всего этой работой занимается бухгалтер организации.

Не возбраняется обязывать подобной деятельностью представителя кадрового отдела или другого сотрудника учреждения/ фирмы, чьи профессиональные обязанности не препятствуют своевременному заполнению книги и контролю над доступом к ней третьих лиц.

При назначении ответственного за книгу учета, этот сотрудник должен ознакомиться с письменным изложением возлагаемых обязательств, после чего оставить роспись в документе о прочтении должностной инструкции.

Как заверять и прошивать Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Шнуровку журнала выполняет лицо, назначенное ответственным за внесение записей.

Последовательность процедуры прошивки:

Алгоритм процедуры заверки учетной книги:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Выдача формуляров проводится за счет предприятия, если:

Требования к заполнению:

Факт уничтожения документа должен подтверждаться документально (составляется акт). Для достоверности в акт вклеивают идентификационную информацию уничтоженного бланка (вырезанные поля с номером и серией уничтоженного бланка).

Алгоритм внесения сведений:

Не путайте прошивку книги по учету бланков ТК с прошивкой книги учета движения ТК. Это — разные вещи! О ведении книги учета движения трудовых мы подробно писали в этой статье .

Неправильное ведение и ответственностьОтсутствие в организации Журнала учета документов, позволяющих определять рабочий стаж граждан, места работы и продолжительность деятельности, дает контролирующему органу право на штрафное административное наказание в виде штрафа:

Заполнение Книги учета проводит только уполномоченное лицо. При выявлении нарушения этого правила налагается штрафное взыскание: от 3–5 тыс. рублей (для граждан), от 10–20 тыс. рублей (для должностных лиц).

Можно ли и как вносить в нее изменения? Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Уведомление о том, что в строке определенной графы исправлены сведения, фиксируют:

Ведение приходно-расходной книги для выполнения учета закупаемых и выдаваемых новых формуляров трудовых книжек. некоторыми руководителями организаций игнорируется. Однако в случае выявления факта отсутствия такого документа, равно как и уличение в нарушении регламента ее заполнения, наказывается административным взысканием.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

20.06.2016 в 14:07

Ни в одном частном предприятии, где нет юриста вообще не знают о существовании такой формы учета. Я уже давно храню трудовую у себя и позволяю заполнять ее только в своем присутствии и под мою диктовку. Запомните для начала что печати могут быть только синие или фиолетовые-никакой другой радуги! И печать должна быть либо с надписью «Отдел кадров» либо печать предприятия. Никаких «Для договоров». И еще-бухгалтер не обязан отвечать за трудовые если это не прописано у него в трудовом договоре. И никакие журналы учета трудовых вести не обязан.

23.01.2016 в 23:14

Я считаю, что приходно-расходная книга должна быть обязательно! Бухгалтер не всегда может запомнить, что и кому выдавал. У нас на предприятии случилось такое, что одна главный бухгалтер взяла трудовые книжки у двух сотрудниц, отметок нигде не сделала. Потом она уволилась и через пол года-год одна из сотрудниц увольнялась и потребовала трудовые обратно. Очень большая волокита началась, что бы разыскать того бухгалтера, узнать, где они и почему нигде не было контроля. Никому такого не пожелаю. Лучше заказать в типографии или купить ПРК и не париться.

Добавить комментарий Отменить ответRe: Как заполнить приходно-расходную книгу по учету бланков трудовой книжки

В графе 5 указываете или ООО "Трудовые книжки" т.е где купили или Инспектор отдела кадров Иванова И.И. т.е кому выдали трудовую книжку.

В графе 6 при выдаче указываете - Заявка N 1 от 10.06.2013 г.

Заявка может быть в таком виде:

Главному бухгалтеру ООО "Магазин"

Петровой П.П.

от инспектора по кадрам Ивановой И.И.

Заявка N 1 от 11 июня 2013 г.

на выдачу бланков трудовых книжек

Прошу выдать под отчет бланки трудовых книжек в количестве 5 (пяти) штук.

11 июня 2013 г. Иванова

Меню пользователя Entry

Scio me nihil scire

Re: Как заполнить приходно-расходную книгу по учету бланков трудовой книжки

7, 8 графа указываем количество. серию и номер с. по.

10, 11 графа при выдаче указываем указываем количество. серию и номер с. по.

т.к обычно инспектор берет несколько книжек для работы

12 графа при выдаче указываем стоимость всех выданных инспектору книжек