Рейтинг: 5.0/5.0 (1892 проголосовавших)

Рейтинг: 5.0/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

9 января 2635 0 Автор: Шмидт Николай 2635 0

На данной странице вы сможете всегда скачать актуальный бланк формы 6-НДФЛ.

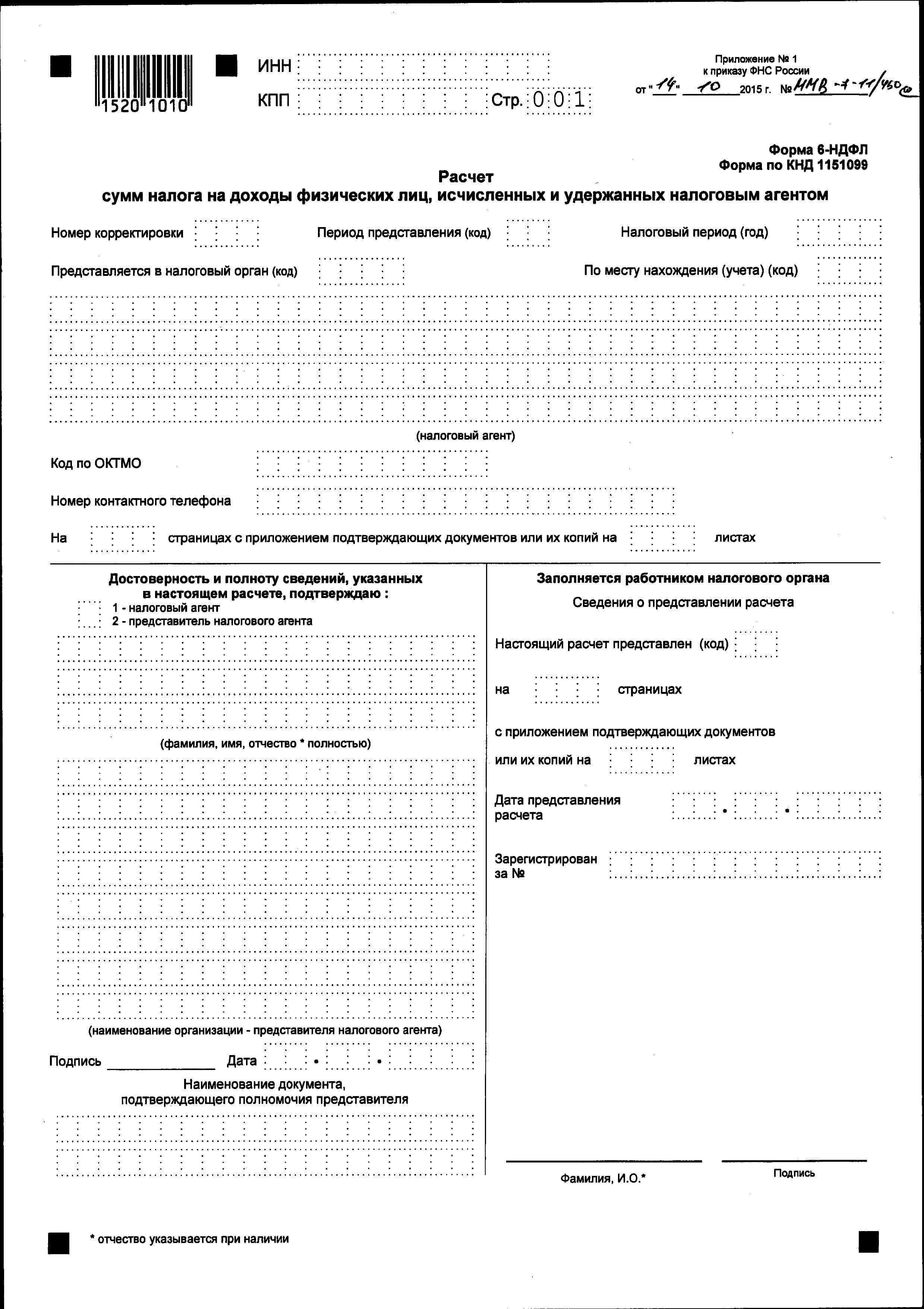

Форма 6-НДФЛ введена в действие с 2016 года, утверждающий документ – Приказ ФНС России № ММВ-7-11/450@ от 14.10.2015 г. Форма является квартальной и сдается по итогам квартала, полугодия, 9 месяцев – в срок не позднее месяца после окончания соответствующего периода, и по итогам года – в срок до 1 апреля.

Форма 6-НДФЛ представляет собой сведения по физлицам, получившим доход, по суммам этих доходов, вычетов по налогу и удержанным суммам НДФЛ. Подробно про нововведение мы писали ЗДЕСЬ. Бланк формы расчета состоит из двух страниц – титульника и страницы с разделами 1 и 2, в которых отражаются обобщенные цифры и суммы фактически полученных доходов и удержанного налога. Расчет заполняется нарастающим итогом.

Общие требования по заполнению формы соответствуют требованиям к заполнению других аналогичных документов – все их можно увидеть в приложениях к указанному приказу. Если показатели разделов формы нельзя разместить на одной странице, то необходимо заполнить столько страниц, сколько требуется, например, при наличии нескольких ставок налога. Исключение составляют итоговые строк 060-090 – в этом случае они заполняются только на первом таком листе. Остальные листы выступают в роли дополнительных.

Расчет по данной форме сдается в электронном виде, сдать его на бумаге могут только те, кто в течение отчетного года выплачивал доходы не более чем 25 работникам.

Скачать бланк формы расчета 6-НДФЛ можно скачать ниже:

Скачать форму 6-НДФЛ (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Действительно, с января 2016 года все компании и предприниматели, которые нанимают работников, будут обязаны предоставлять в налоговые инспекции по месту своей регистрации отчет по форме 6 НДФЛ. который называется "Расчет сумм налога на доходы ФЛ, исчисленных и удержанных налоговым агентом". Полная информация об этом налоге представлена в ФЗ-113 от 02.05.2015 .

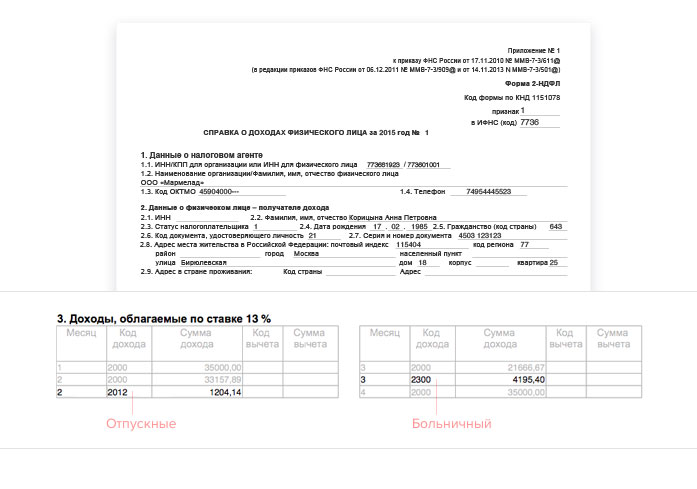

Эта форма не заменяет 2 НДФЛ, они отличаются тем, что справки 2 НДФЛ подаются на каждого работника в отдельности, а 6 НДФЛ - это сводная форма, в которой информация о суммах дохода, об удержанных и перечисленных налогах, о налоговых вычетах сотрудников указывается в целом по предприятию.

Если не отчитаться по этой форме, компанию оштрафуют на 1000 рублей, а через 10 дней по истечении последнего дня срока подачи - заблокируют все счета.

Сроки подачи отчета по форме 6 НДФЛ - не позднее последнего дня месяца, следующего за отчетным. В 2016 году сроки сдачи отчета будут несколько сдвинуты из-за выходных.

Согласно последней полученной информации, четырнадцатого октября этого года ФНС были утверждены некоторые формы документов, среди которых и бланк 6-НДФЛ с 2016 года: порядок заполнения (скачать бланк), основные требования к оформлению. Скачать бланк формы 6-НДФЛ 2016

В данной статье разобраны основные нововведения, с которыми придется столкнуться налогоплательщикам в новом году. Также, ниже вы можете скачать бланк новой формы 6-НДФЛ и ознакомиться с ним более подробно. Далее обсудим правила заполнения первого и второго разделов формы.

С начала нового года, все предприниматели и общества с ограниченной ответственностью, как и прочие субъекты бизнеса, должны будут предоставлять заполненную форму 6-НДФЛ каждый квартал. Правила формулировки и оформления данного документа были приняты четырнадцатого октября этого года, а утверждены – тридцатого. Приказ, который утвердил обновленные требования к бланкам, имеет номер 39578.

Что нужно знать о сроках сдачи 6-НДФЛ с 2016 года.Впервые, когда предприниматели столкнуться с заполнением обновленного бланка – при формировании отчетных данных за первый квартал 2016 года. Сдать его будет необходимо до четвертого мая, в связи с тем, что согласно календарю на 2016 год, тридцатое апреля будет выходной день, суббота. Дни первого, второго и третьего мая также признаны выходными в связи с праздниками. Когда будет подаваться отчет 6-НДФЛ с 2016 года, необходимости прикреплять ведомости за прошедший год, нет. Если в организации количество сотрудников меньше, чем двадцать пять человек, то вы можете составить отчет в письменной форме, и передать его в бумажном виде. Если же штат превышает это количество работников, то подача документов должна непременно происходить в электронном виде и передаваться в инстанцию с помощью интернета. Эти правила вступают в силу с первого дня нового года, а подробнее с ними можно ознакомиться в налоговом кодексе, в тексте статьи двести тридцатой. Не смотря на то, что справка 6-НДФЛ с 2016 года потерпит ряд изменений, это не освобождает налогоплательщика от заполнения и предоставления справки 2-НДФЛ. Здесь все остается согласно принятым ранее правилам – подача документа должна быть выполнена не позже, чем первого числа апреля месяца следующего года.

Всего новая структура формы 6-НДФЛ включает в себя три основных части документа: титульный лист, первый раздел и второй раздел отчета. Далее постараемся изучить основные нюансы, с которыми придется столкнуться налогоплательщикам в 2016 году.

6-НДФЛ образец формы с 2016 года

Каков же порядок заполнения формы 6-НДФЛ.

Начинаем заполнения с первого раздела бланка.В нем присутствуют строки 020-040 и 070, в которые необходимо ввести следующие данные: общее количество материальных средств, которое составил доход, исчисленный налог и удержанные налоговые вычеты. Бывают ситуации, когда доход облагается разными налоговыми ставками, например десять и двадцать пять процентов. Такую информацию следует внести в специальные поля бланка – 010-040. В поле под номером 030 необходимо указать сумму денег, которая вычитается с дохода, облагаемого по тринадцати-процентной ставке, при этом не учитывая дивиденды. Подробнее рассказано в статьях двести двадцать четвертой и двести десятой налогового кодекса.

В графе номер 060 необходимо проставить количество физических лиц, которым были выплачены доходные материальные средства. Если во время работы предприниматель обращался к услугам подрядчиков, или же один из сотрудников уволился, но после был возвращен на рабочее место, - такой сотрудник разово учитывается в документе.

Руководитель должен помнить о том, что даже если форма 6-НДФЛ является нулевой, она все равно подлежит необходимой сдачи в указанный срок. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Переходим к заполнению второго раздела.

Здесь основной задачей является распределение всех доходных поступлений согласно календарным датам. Всего предприниматель указывает три даты, это: число, когда доходное поступление было получено, дата удержания налога на доход физических лиц, и срок, когда он был перечислен.

Бланк новой формы 6-НДФЛ включает в себя информацию о заработной плате, а также отпускных и больничных выплатах. Зарплатные начисления рассчитываются и вносятся в него на основе положений двести двадцать третьей статьи. Она указывает, что в форме дата фактической выдачи зарплаты – это крайний день того месяца, за который она начисляется. Это является причиной того, что в сотой строке бланка обязательно указывается либо тридцатое, либо тридцать первое число, в зависимости от количества дней в месяце. На запись не влияет тот факт, что эти даты были выходными днями. Согласно налоговому кодексу, та дата, которая будет здесь указана, не имеет значения при оформлении последовательности удержания налоговых исчислений. Он может быть удержан сразу после того, как денежные средства были выданы. Если в организации заработная плата выдается седьмого августа, то эту дату необходимо указать в сто десятой графе, а в сто двадцатое поле внести восьмое августа.

Начисление отпускных и больничных.

По правилам оформления справки 6-НДФЛ в новом году, если сотрудник компании получает определенную сумму отпускных, то в сотой и сто десятой графах должна стоять одна и та же дата получения денежных средств. Она должна соответствовать фактической дате, когда он получил на руки деньги. Однако при этом, число в сто двадцатом поле будет отличным. Возможность перечисления НДФЛ из отпускных или больничных начислений, присутствует только в последний день того месяца, когда они были выполнены. Эта поправка в двести двадцать шестой статье также вступает в силу с нового года. Если получается так, что последний день месяца – это выходной день, то можно выполнить действия в первый рабочий день нового месяца. Допустим, предприятие начисляет отпускные своим сотрудникам двадцать седьмого ноября – эта дата указывается в полях сто и сто десять. Но в сто двадцатом поле вам понадобится указать первое декабря, так как тридцатое число – воскресный день.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыЧтобы удобно было использовать в работе: бланки и образец заполнения 6-НДФЛ с отпускными, больничными, зарплатой, авансом и другими выплатами. Порядок заполнения формы 6-НДФЛ подробно описан в статье.

В 2016 году введена новая форма отчетности для всех работодателей под названием 6 НДФЛ.

Форма сдается ежеквартально. В ней указываются выплаты по всем работникам организации или ИП, вычеты, полученные работникам. Также в форме 6-НДФЛ указываются удержанные и уплаченные налоги с зарплаты и других выплаты.

Ниже вы можете посмотреть образец формы 6 НДФЛ.

Образец заполнения формы 6-НДФЛ

Сдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи 6-НДФЛ таковы:Вы можете бесплатно скачать бланк 6-НДФЛ у нас на сайте в формате эксель.

Обратите внимание, что ниже приведен бланк 6-НДФЛ в действующей на данный момент редакции.

6-НДФЛ сдают компании и ИП, которые являются налоговыми агентами.

Налоговые агенты — это те, кто выплачивает доходы работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

В общем случае 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал. То есть организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

6-НДФЛ — это документ, в который включается обобщенная налоговым агентом информация в целом по всем физическим лицам.

В расчете 6-НДФЛ включается информация:

Если у вас есть работники, но вы им не платите зарплату, вы можете вместо нулевого расчета подать специальные пояснения .

6-НДФЛ: порядок заполнения6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения 6-НДФЛФорма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

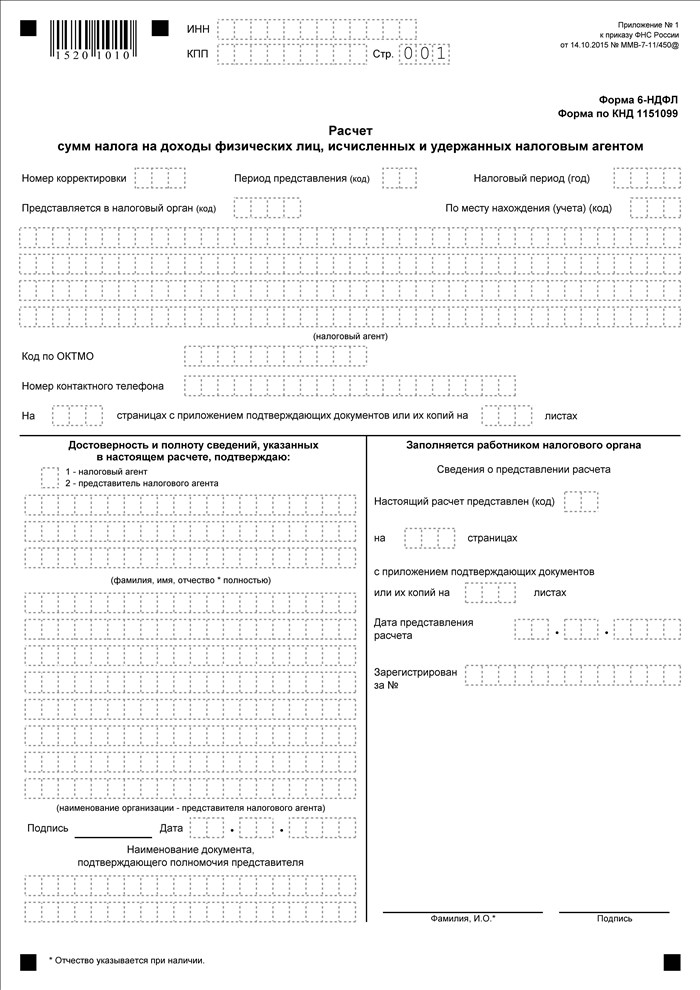

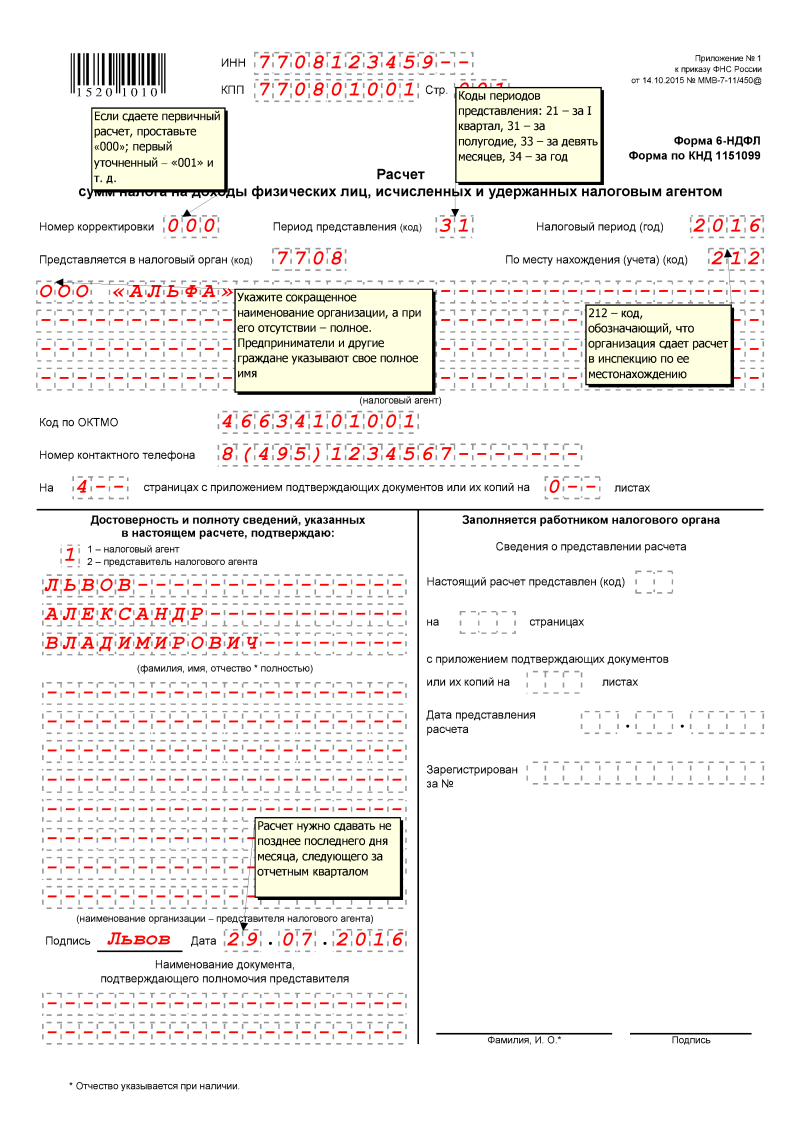

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

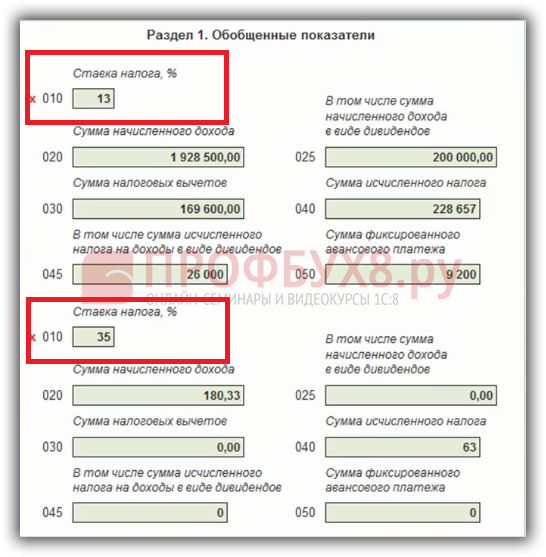

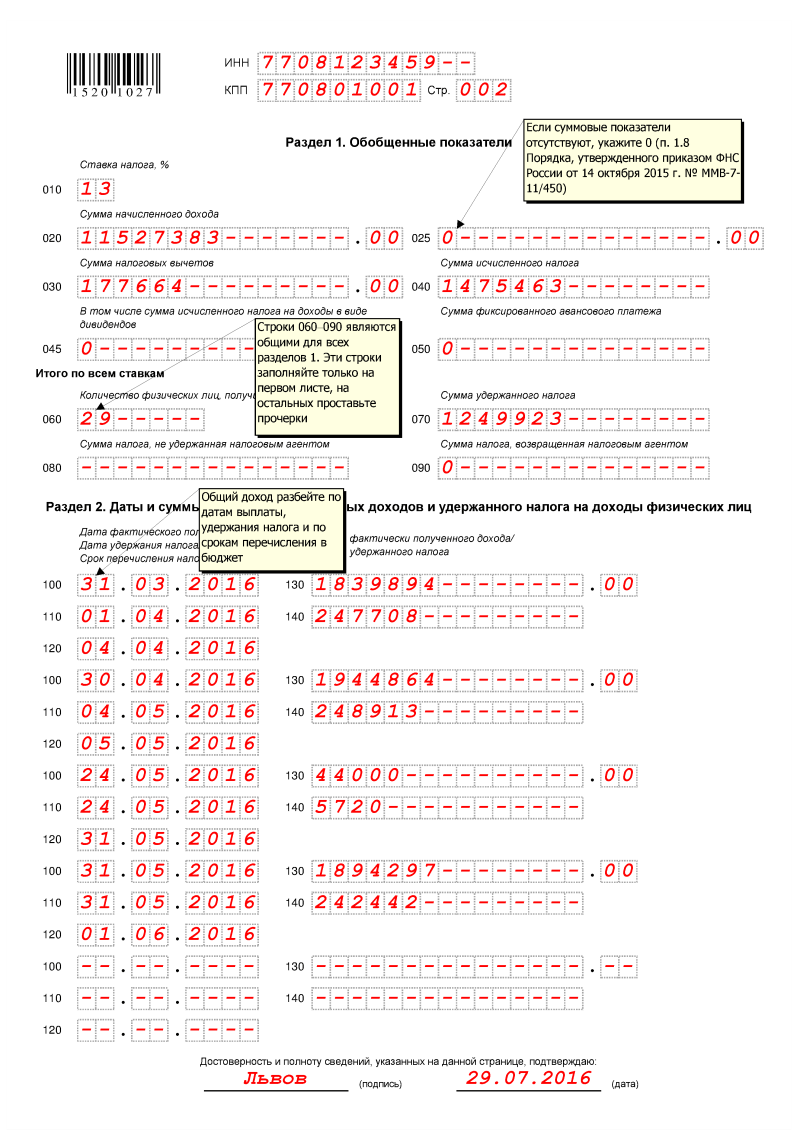

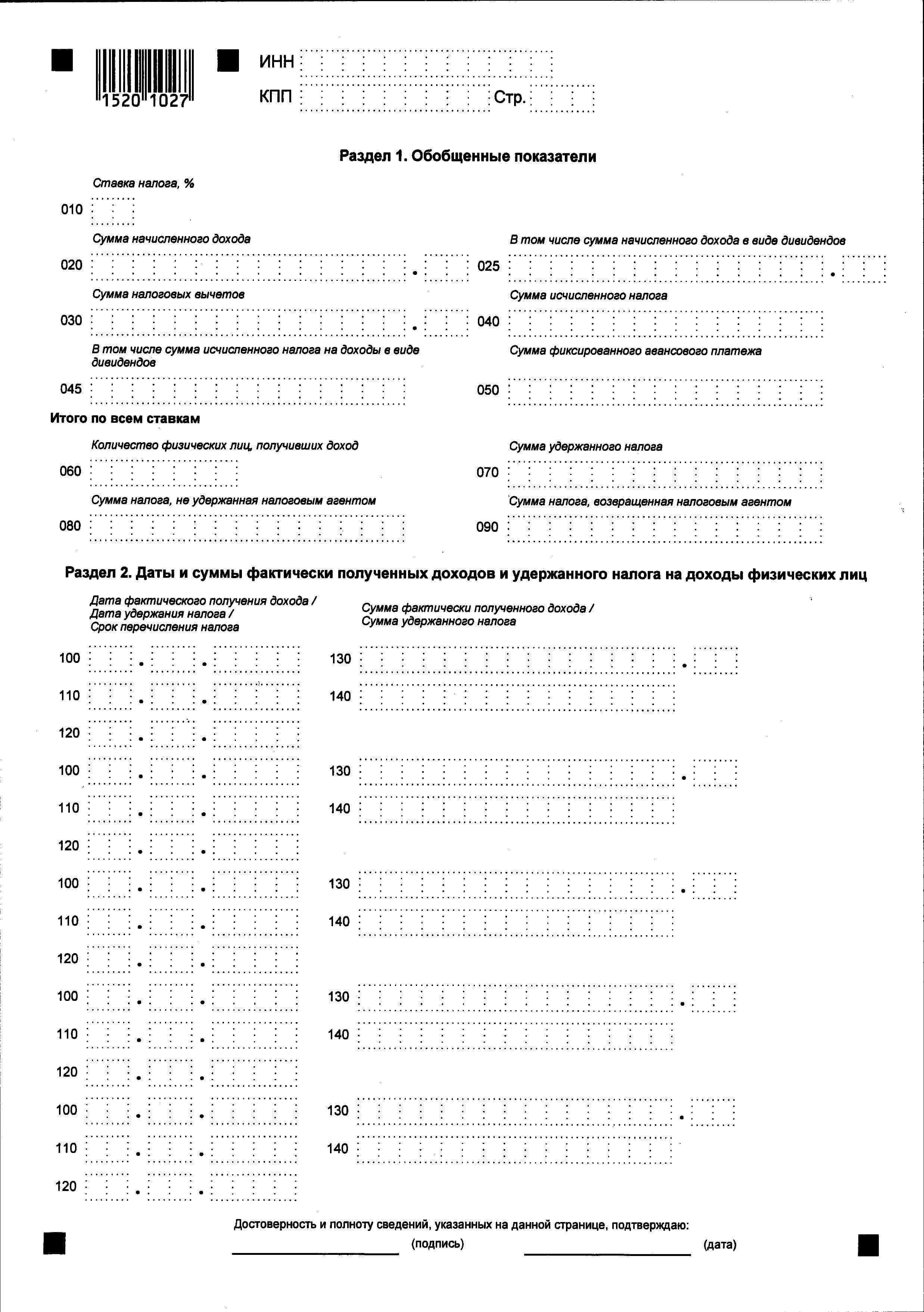

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

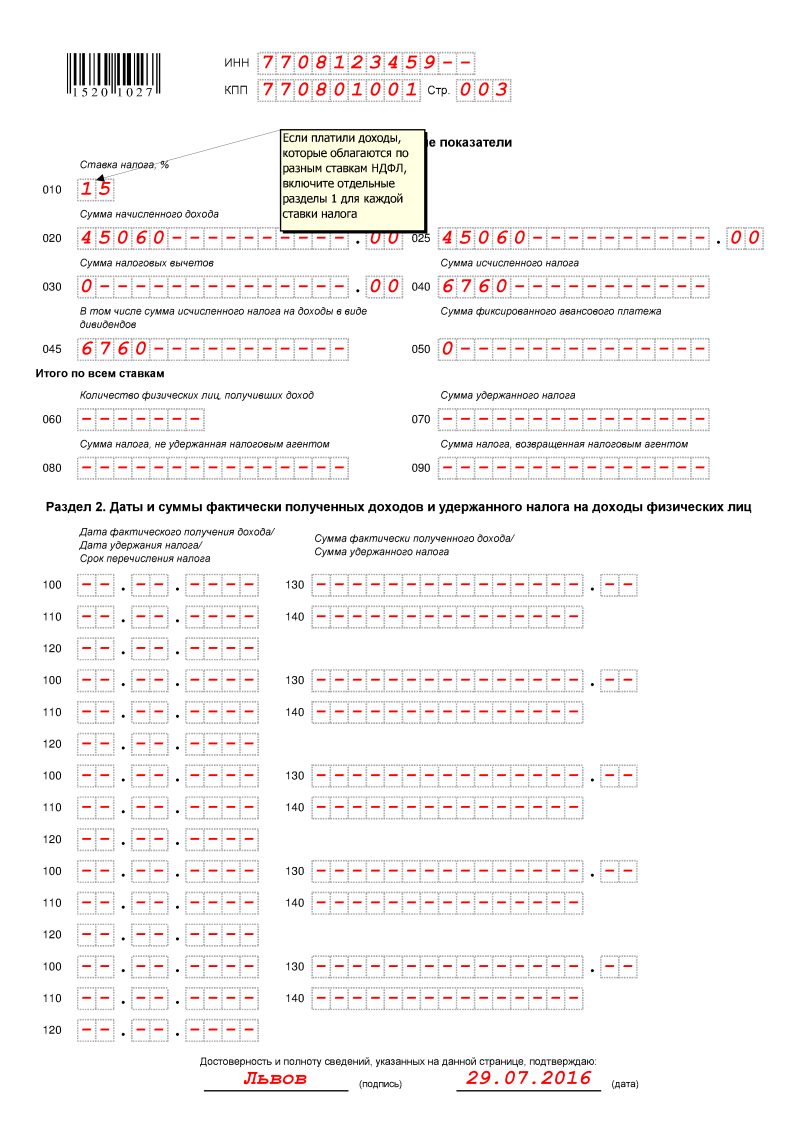

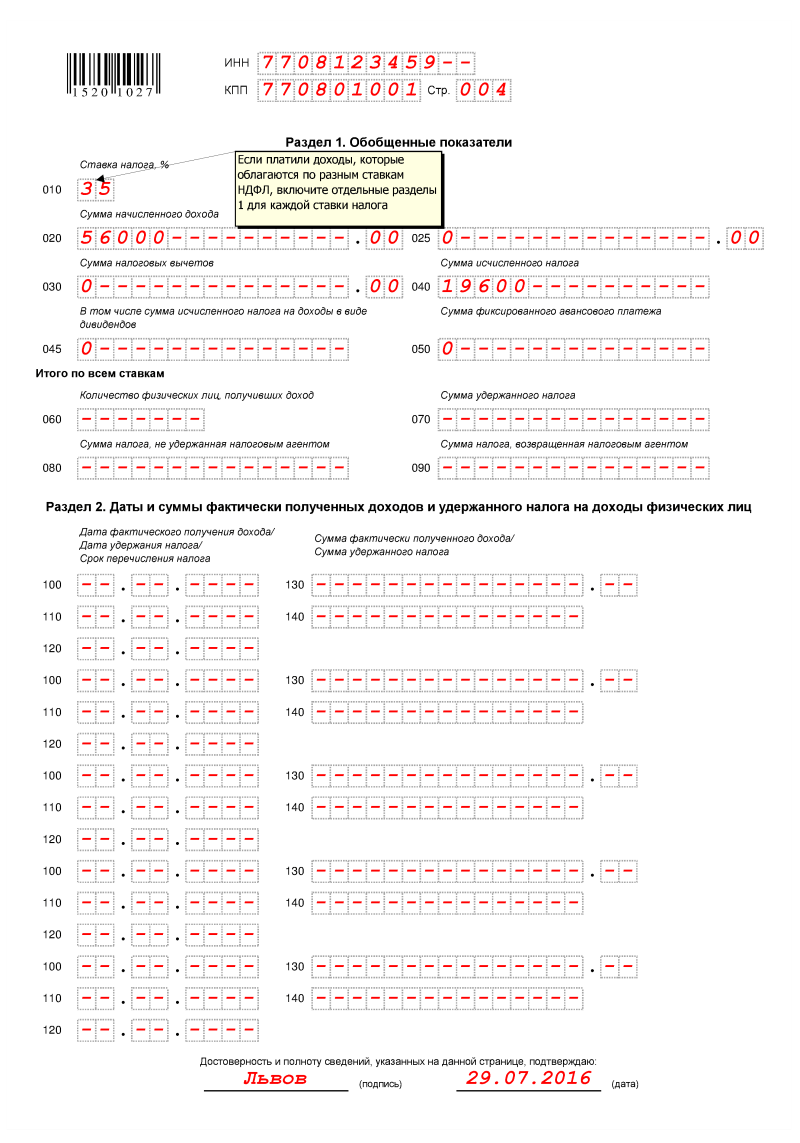

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Коды периодов представленияСо следующего — 2016 года к уже существующей отчетности по налогу на доходы физических лиц добавится еще одна форма – 6-НДФЛ. Новый отчет должны будут подавать все работодатели, имеющие наемных работников, один раз в квартал нарастающим итогом. При этом необходимость в подаче других форм по НДФЛ не отменяется. В частности, как и раньше один раз в год должны будут подаваться справки 2-НДФЛ по каждому работнику.

Нормативные акты, регулирующие подачу отчетаНеобходимость в подаче ежеквартальной отчетности ввел закон № 113-ФЗ от 02.05.2015, разработанный и предложенный ФНС РФ. С помощью этого нормативного акта законодатели несли соответствующие правки в пункт первый статьи 80 НК РФ. Проект приказа ФНС, который содержит бланк новой формы, и порядок ее заполнения недавно появился на едином портале правовой информации.

Кто обязан подавать 6-НДФЛ?Законодательство предусматривает обязательную подачу 6-НДФЛ для всех работодателей. В частности отчет подают все юридические и физические лица, являющиеся налоговыми агентами, выплачивающими те или иные вознаграждения физическим лицам и перечисляющие налог с них в бюджет.

Фактически новую форму должны будут сдавать все те же работодатели, что подают отчет 2-НДФЛ. Причем независимо от оборотов или количества наемных работников 6-НДФЛ подается всеми субъектами хозяйствования ежеквартально.

Сроки подачи формы 6-НДФЛОтчетными периодами для формы являются 1-й квартал, полугодие, 9 месяцев и год. После каждого квартала данная форма должна подаваться в течение месяца, следующего за последним месяцем отчетного периода. На формирование отчета по итогам года дается три месяца. В частности форму необходимо будет подавать:

Если же крайний срок подачи формы выпадает на нерабочий день (выходной или праздничный), то отчет может быть подан до конца первого рабочего дня после истечения нерабочего периода.

Как подавать 6-НДФЛ?Налоговые агенты должны подавать отчет в электронной форме. Подача 6-НДФЛ на бумажном носителе разрешена только тем работодателям, у которых численность физических лиц, получавших в течение отчетного периода вознаграждение, не превышает 25 человек. Для справки 2-НДФЛ лимит на бумажную подачу со следующего года также будет установлен на этом уровне. На данный момент бумажные отчеты 2-НДФЛ могут подавать работодатели, у которых работает меньше 10 человек.

Порядок заполнение формы 6-НДФЛВ отличие от справки 2-НДФЛ, которая содержит информацию о начисленном и выплаченном НДФЛ по каждому физическому лицу, в форме 6-НДФЛ должны быть указаны обобщенные данные. Налоговый агент должен будет вписать в новую форму численность всех физических лиц, получивших от него вознаграждение, с которого был удержан НДФЛ.

Также здесь необходимо будет указать, сколько налога начислено и сколько выплачено в бюджет по всем работникам. Кроме того, в 6-НДФЛ должна быть указана информация относительно налоговых вычетов, предоставленных физлицам.

Форма состоит из нескольких частей, в частности это:

Внесение числовых данных в те или иные разделы 6-НДФЛ осуществляется нарастающим итогом в течение года. Все поля, предназначенные для указания цифр, в обязательном порядке заполняются. В тех местах, где организации нечего указать, необходимо проставить нули.

Титульный листВ этом разделе указываются основные реквизиты налогового агента, подающего форму, а также данные о периоде отчета и месте его подачи. Это в частности:

Также здесь указывают количество листов отчета и прилагаемых к нему копий.

Общая сумма удержанного НДФЛВ этом разделе в соответствующих полях указываются общая сумма начисленного налога, а также количество физлиц, на доходы которых он был начислен. Кроме того, вносятся коды бюджетной классификации зачисления НДФЛ и код по ОКТМО.

Расчет суммы НДФЛЗдесь указывают суммы доходов, начисленных физлицам и налог, удержанный из этих доходов, в разрезе ставок налога. Кроме того указываются суммы вычетов по каждой ставке отдельно. В нижней части раздела приводят общие суммы доходов, вычетов, базы налогообложения и самого налога. Все поля заполняются нарастающим итогом с начала года. Около каждой ставки налога и каждого налогового вычета проставляется соответствующий код бюджетной классификации.

Налоговые вычетыТретий раздел предусматривает указание всех сумм вычетов, которыми воспользовались физлица, отдельно по каждому вычету. Для выделения социальных, имущественных или инвестиционных вычетов напротив каждой суммы проставляется код бюджетной классификации льготы.

Суммы выплаченного и удержанного НДФЛВ этом разделе необходимо указать все выплаты доходов за период с указанием их кодов, дат перечисления и сумм. Около каждой суммы выплаченного дохода необходимо указать размер удержанного из нее налога.

Штрафные санкцииЗаконодатели предусмотрели и наказание для тех, кто не подаст новую форму или подаст ее не вовремя. В частности, за каждый месяц просрочки предоставления 6-НДФЛ налоговый агент должен будет уплатить 1000 рублей штрафа. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы получат право заблокировать счет налогового агента и приостановить любые операции по нему.

Если же при заполнении 6-НДФЛ будут допущены ошибки, то в соответствии с новой статьей 126.1 НК РФ, которая вскоре начнет действовать, за каждый такой отчет налоговый агент выплатит 500 рублей штрафа.

Р’СҒРө РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли, Р° СӮР°РәР¶Рө РҫСҖРіР°РҪРёР·Р°СҶРёРё-СҖР°РұРҫСӮРҫРҙР°СӮРөли РІ 2016 РіРҫРҙСғ РҫРұСҸР·Р°РҪСӢ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҪРө СӮРҫР»СҢРәРҫ СҒСӮР°РҪРҙР°СҖСӮРҪСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ, РҪРҫ СӮР°РәР¶Рө РҙРөРәлаСҖР°СҶРёСҺ РІ РҪРҫРІРҫР№ С„РҫСҖРјРө вҖ“ 6-РқР”РӨРӣ.

ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ СҸРІР»СҸРөСӮСҒСҸ РҪРҫРІСӢРј РҝСҖРҫРөРәСӮРҫРј. Р—Р°РҝРҫР»РҪСҸСӮСҢ РөРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҒ 2016 РіРҫРҙР°.

РҹСҖРё СҚСӮРҫРј РІСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ, РәР°СҒР°СҺСүР°СҸСҒСҸ СҒРҙР°СҮРё Рё Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙР°РҪРҪРҫР№ С„РҫСҖРјСӢ, СҖазмРөСүР°РөСӮСҒСҸ РҪР° РҫфиСҶиалСҢРҪРҫРј СҖРөСҒСғСҖСҒРө РӨРөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ РІ РёРҪСӮРөСҖРҪРөСӮРө.

Р Р°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҙРөР№СҒСӮРІРёРө РҪРҫРІРҫРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР° СӮРҫР»СҢРәРҫ РҪР° СӮРө РҳРҹ Рё РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖСӢРө СҸРІР»СҸСҺСӮСҒСҸ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸРјРё Рё Р·Р°РәР»СҺСҮР°СҺСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ РҙРҫРіРҫРІРҫСҖ СҒРҫ СҒРІРҫРёРјРё РҪР°РөРјРҪСӢРјРё СҖР°РұРҫСӮРҪРёРәами.

Р’СҒРө физиСҮРөСҒРәРёРө лиСҶР°, СҖРөР·РёРҙРөРҪСӮСӢ Р РӨ Рё РҪРө СҸРІР»СҸСҺСүРёРөСҒСҸ РёРјРё, РҝРҫР»СғСҮР°СҺСүРёРө РҙРҫС…РҫРҙ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё СҒСӮСҖР°РҪСӢ, РҫРұСҸР·Р°РҪСӢ РҝлаСӮРёСӮСҢ РқР”РӨРӣ.

РқалРҫРіРҫРІР°СҸ СҒСӮавРәР° РәРҫР»РөРұР»РөСӮСҒСҸ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ СҒСӮР°СӮСғСҒР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°, Р° СӮР°РәР¶Рө РІРёРҙР° РөРіРҫ РҙРҫС…РҫРҙРҫРІ. РўР°РәР¶Рө РІ РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РІРјРөРҪСҸРөСӮСҒСҸ РІРөСҒСӮРё СҒСӮСҖРҫРіСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РәР°СҒР°СӮРөР»СҢРҪРҫ РҙР°РҪРҪРҫРіРҫ РҪалРҫРіР°.

ЕжРөРіРҫРҙРҪРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ СҖРөС„РҫСҖРјРёСҖСғРөСӮСҒСҸ Рё СҒРҫРІРөСҖСҲРөРҪСҒСӮРІСғРөСӮСҒСҸ. РһРҙРҪРёРј РёР· РҝРҫСҒР»РөРҙРҪРёС… РҪРҫРІСҲРөСҒСӮРІ СҸРІР»СҸРөСӮСҒСҸ РҪРҫРІР°СҸ С„РҫСҖРјР° 6-РқР”РӨРӣ .

Р§СӮРҫРұСӢ РҪРө РІРҫР·РҪРёРәалРҫ РәР°РәРёС…-лиРұРҫ РҝСҖРҫРұР»РөРј СҒ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№, РҙРҫлжРҪРҫСҒСӮРҪРҫРјСғ лиСҶСғ, Р·Р°РҪРёРјР°СҺСүРөРјСғСҒСҸ СҒРҫСҒСӮавлРөРҪРёРөРј РөРіРҫ, СӮСҖРөРұСғРөСӮСҒСҸ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ СҒР»РөРҙСғСҺСүРёРјРё важРҪСӢРјРё РІРҫРҝСҖРҫСҒами:

РЎРҝСҖавРәР° РҝРҫ С„РҫСҖРјРө 6-РқР”РӨРӣ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢР№ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ или Р¶Рө РҫСҖРіР°РҪРёР·Р°СҶРёСҸ-СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РјРҫгли РҫСӮСҮРёСӮР°СӮСҢСҒСҸ Р·Р° РҙРҫС…РҫРҙСӢ РҪР°РҪСҸСӮСӢС… физиСҮРөСҒРәРёС… лиСҶ.

ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСҖРҫРәРё РҝРҫРҙР°РөСӮСҒСҸ РІ РӨРөРҙРөСҖалСҢРҪСғСҺ РҪалРҫРіРҫРІСғСҺ СҒР»СғР¶РұСғ. Сам РҝСҖРҫРөРәСӮ 6-РқР”РӨРӣ РҝСҖРёСҒСғСӮСҒСӮРІСғРөСӮ РҪР° СҒРҝРөСҶиалСҢРҪРҫРј Р•РҙРёРҪРҫРј РҝРҫСҖСӮалРө РҪРҫСҖРјР°СӮРёРІРҪСӢС… Р°РәСӮРҫРІ.

Р’ РҝРөСҖРІСӢР№ СҖаз РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РІ СӮР°РәРҫР№ С„РҫСҖРјРө РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р° I РәРІР°СҖСӮал 2016 РіРҫРҙР°. РқРҫ РІ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҪРө СҒР»РөРҙСғРөСӮ Р·Р°РұСӢРІР°СӮСҢ, СҮСӮРҫ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҙРөРәлаСҖР°СҶРёРөР№ 2-РқР”РӨРӣ Сғ РІСҒРөС… РҝлаСӮРөР»СҢСүРёРәРҫРІ РҪалРҫРіР° РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРёС… лиСҶ СӮР°РәР¶Рө РҫСҒСӮР°РөСӮСҒСҸ.

ДаРҪРҪСӢРө СҒРҝСҖавРәРё СӮСҖРөРұСғРөСӮСҒСҸ РҝРҫРҙаваСӮСҢ РІ Р°РҪалРҫРіРёСҮРҪСӢРө СҒСҖРҫРәРё вҖ“ Р·Р° РҝРҫСҒР»РөРҙРҪРёР№ РіРҫРҙ. РЎСҖРҫРәРё СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё 6-РқР”РӨРӣ РІ 2016 РіРҫРҙСғ РІСӢРіР»СҸРҙСҸСӮ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

РқРө РҝРҫР·Р¶Рө 30.04

РқРө РҝРҫР·Р¶Рө 01.04 РәалРөРҪРҙР°СҖРҪРҫРіРҫ РіРҫРҙР°, РәРҫСӮРҫСҖСӢР№ СҒР»РөРҙСғРөСӮ СҒСҖазСғ Р·Р° РҫСӮСҮРөСӮРҪСӢРј РҝРөСҖРёРҫРҙРҫРј

РҡСӮРҫ РҙРҫлжРөРҪ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸСамСӢР№ важРҪСӢР№ РІРҫРҝСҖРҫСҒ, РҪР° РәРҫСӮРҫСҖСӢР№ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·РҪР°СӮСҢ РҫСӮРІРөСӮ РІСҒРөРј РҳРҹ Рё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј-РҝлаСӮРөР»СҢСүРёРәам РқР”РӨРӣ вҖ“ РәСӮРҫ РҙРҫлжРөРҪ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҙРөРәлаСҖР°СҶРёРөР№ 6-РқР”РӨРӣ РҝРөСҖРөРҙ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№?

Р’ 2016 РіРҫРҙСғ РҙР°РҪРҪР°СҸ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫСҸРІР»СҸРөСӮСҒСҸ Сғ РІСҒРөС… РҳРҹ, РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, Р·Р°РәР»СҺСҮР°СҺСүРёС… РҙРҫРіРҫРІРҫСҖР° СҒ физиСҮРөСҒРәРёРјРё лиСҶами .

РўР°РәР¶Рө СҒР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ физиСҮРөСҒРәРёРө лиСҶР°, РІСҒСӮСғРҝР°СҺСүРёРө РІ РҫСӮРҪРҫСҲРөРҪРёСҸ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ-СҖР°РұРҫСӮРҪРёРә СҒ лиСҶами СҒ Р°РҪалРҫРіРёСҮРҪСӢРј СҒСӮР°СӮСғСҒРҫРј, СӮР°РәР¶Рө РҫРұСҸР·Р°РҪСӢ РҝРҫРҙаваСӮСҢ 6-РқР”РӨРӣ Рё РҙСҖСғРіСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ.

РҡР°Рә РұСӢСӮСҢ РҪалРҫРіРҫРІРҫРјСғ агРөРҪСӮСғ РҝРҫ РқР”РӨРӣ РҝСҖРё Р°СҖРөРҪРҙРө Сғ физиСҮРөСҒРәРҫРіРҫ лиСҶР°, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р’ СҒРҝСҖавРәРө РҝРҫ С„РҫСҖРјРө 6-РқР”РӨРӣ РҫРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РІРөСҒСҢ РҪалРҫРі РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРёС… лиСҶ РІ СҶРөР»РҫРј, 2-РқР”РӨРӣ вҖ“ РҝРҫ РәажРҙРҫРјСғ СҒРҫСӮСҖСғРҙРҪРёРәСғ РҫСӮРҙРөР»СҢРҪРҫ.

Р•СҒли СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РәРҫРјРҝР°РҪРёРё СҒРҫСҒСӮавлСҸРөСӮ РјРөРҪРөРө 25 СҮРөР»РҫРІРөРә, СӮРҫ РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ СҒРҙаваСӮСҢ 6-РқР”РӨРӣ РҪР° РұСғмагРө.

Р•СҒли Р¶Рө РәРҫлиСҮРөСҒСӮРІРҫ СҖР°РұРҫСӮРҪРёРәРҫРІ РұРҫР»РөРө СҚСӮРҫРіРҫ РҝСҖРөРҙРөла, СӮРҫ РҙРҫРәСғРјРөРҪСӮСӢ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРҪСӢ С„РҫСҖРјРёСҖРҫРІР°СӮСҢСҒСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө.

Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸРһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ СғРҝлаСӮСӢ СҒамРҫРіРҫ РҪалРҫРіР° РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРёС… лиСҶ СҸРІР»СҸРөСӮСҒСҸ СҒСӮ.в„–217 РқРҡ Р РӨ .

Р’ РҝРөСҖРөСҮРөРҪСҢ РҙРҫС…РҫРҙРҫРІ, РәРҫСӮРҫСҖСӢРө РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫРұлагаСҺСӮСҒСҸ РқР”РӨРӣ, РІС…РҫРҙРёСӮ РҪРө СӮРҫР»СҢРәРҫ Р·Р°СҖР°РұРҫСӮРҪР°СҸ РҝлаСӮР°, РҪРҫ СӮР°РәР¶Рө РҫСӮРҝСғСҒРәРҪСӢРө, РҝСҖРөРјРёРё Рё РҙСҖСғРіРёРө РІСӢРҝлаСӮСӢ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸ РІ РҝРҫР»СҢР·Сғ СҒРІРҫРөРіРҫ СҒРҫСӮСҖСғРҙРҪРёРәР°.

ДлиСӮРөР»СҢРҪРҫСҒСӮСҢ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° Рё РҪалРҫРіРҫРІРҫРіРҫ РҝРҫР»РҪРҫСҒСӮСҢСҺ СҒРҫРІРҝР°РҙР°РөСӮ вҖ“ РҫРҪР° СҒРҫСҒСӮавлСҸРөСӮ РІСҒРөРіРҫ РҫРҙРёРҪ РіРҫРҙ. РһСӮСҮРөСӮРҪРҫСҒСӮСҢ С„РҫСҖРјР°СӮР° 6-РқР”РӨРӣ РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РІРІРөР» РӨРөРҙРөСҖалСҢРҪСӢР№ Р·Р°РәРҫРҪ в„–113-РӨР— РҫСӮ 02.05.15 Рі.

РЎРҫглаСҒРҪРҫ РөРјСғ, РөР¶РөРәРІР°СҖСӮалСҢРҪСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҙаваСӮСҢ РІСҒРөРј РҪалРҫРіРҫРІСӢРј агРөРҪСӮам, РёРјРөСҺСүРёРј РІ СҒРІРҫРөРј СҲСӮР°СӮРө Р»СҺРұРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҖР°РұРҫСӮРҪРёРәРҫРІ. РазСҖР°РұРҫСӮСҮРёРәРҫРј РҝСҖРҫРөРәСӮР° 6-РқР”РӨРӣ СҸРІР»СҸРөСӮСҒСҸ СҒама РӨРөРҙРөСҖалСҢРҪР°СҸ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР°.

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ СҒСӮРҫРёСӮ РҫСӮРҪРҫСҒРёСӮСҢСҒСҸ Рә СҒРҙР°СҮРө Рё С„РҫСҖРјРёСҖРҫРІР°РҪРёСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РјР°РәСҒималСҢРҪРҫ РІРҪРёРјР°СӮРөР»СҢРҪРҫ. РўР°Рә РәР°Рә РәР°РәРёРө-лиРұРҫ РҫСҲРёРұРәРё или Р¶Рө РҪРөСӮРҫСҮРҪРҫСҒСӮРё РұСғРҙСғСӮ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө РҫРұРҪР°СҖСғР¶РөРҪСӢ РҝСҖРҫРІРөСҖСҸСҺСүРёРј РёРҪСҒРҝРөРәСӮРҫСҖРҫРј.

РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө РҪРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё 6-РқР”РӨРӣ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҝСҖРҫСҶРөСҒСҒ РҝСҖРҫСҒСӮРҫР№, РҪРҫ РёРјРөСҺСүРёР№ РҪРөРәРҫСӮРҫСҖСӢРө важРҪСӢРө РҪСҺР°РҪСҒСӢ. РЎРҫРұР»СҺРҙРөРҪРёРө РёС… РәСҖайРҪРө РҪРөРҫРұС…РҫРҙРёРјРҫ.

Р’СҒРөРј, РәСӮРҫ РёРјРөРөСӮ РҫСӮРҪРҫСҲРөРҪРёРө Рә СҒРҫСҒСӮавлРөРҪРёСҺ СҒРҝСҖавРәРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫР№ С„РҫСҖРјСӢ, важРҪРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ СҒР»РөРҙСғСҺСүРёРјРё Р°СҒРҝРөРәСӮами:

БлаРҪРә СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҙаваСӮСҢ СӮРҫР»СҢРәРҫ РІ главРҪСӢР№ РҫфиСҒ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ. РһСӮРҝСҖавлСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮСӢ РІ СҖазлиСҮРҪСӢРө РёРҪСҒРҝРөРәСҶРёРё РҝРҫРҙСҖазРҙРөР»РөРҪРёР№ РҪРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё.

Сам РҪРөР·Р°РҝРҫР»РҪРөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РјРҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ СҖазлиСҮРҪСӢРјРё СҒРҝРҫСҒРҫРұами:

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РұлаРҪРә РҙРҫлжРөРҪ РұСӢСӮСҢ СҒРҫСҒСӮавлРөРҪ РҝСҖавилСҢРҪРҫ Рё РҪРө РҫСӮлиСҮР°СӮСҢСҒСҸ РҫСӮ СҖРөгламРөРҪСӮРёСҖРҫРІР°РҪРҪРҫРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РҪалРҫРіРҫРІРёРәРё РјРҫРіСғСӮ РҝРҫРҝСҖРҫСҒСӮСғ РҪРө РҝСҖРёРҪСҸСӮСҢ РөРіРҫ.

РўРөРј СҒамСӢРј СҒСҖРҫРәРё СҒРҙР°СҮРё РұСғРҙСғСӮ СҒРҫСҖРІР°РҪСӢ, РҝСҖРёРҙРөСӮСҒСҸ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ СғСӮРҫСҮРҪРөРҪРёРө. РқРө СҒСӮРҫРёСӮ РҙРҫРҝСғСҒРәР°СӮСҢ РҝРҫРҙРҫРұРҪСӢС… СҒРёСӮСғР°СҶРёР№ РІРҫ РёР·РұРөжаРҪРёРө СӮСҖР°СӮСӢ РІСҖРөРјРөРҪРё.

РҡР°РәРҫР№ СҖР°СҒСҮС‘СӮ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРҫРёР·РІРөСҒСӮРёРўР°РәР¶Рө РҪРө РјРөРҪРөРө важРҪРҫ РҝРҫР»РҪРҫСҒСӮСҢСҺ РІРөСҖРҪРҫ РҫСҒСғСүРөСҒСӮРІРёСӮСҢ РІСҒРө СҖР°СҒСҮРөСӮСӢ, РәРҫСӮРҫСҖСӢРө РҝСҖРёСҒСғСӮСҒСӮРІСғСҺСӮ РІ РҙРҫРәСғРјРөРҪСӮРө СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°.

Сам СҖР°СҒСҮРөСӮ 6-РқР”РӨРӣ РІСӢРіР»СҸРҙРёСӮ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј -В СҖазРҙРөР» в„–1:

РҡРҫРҙ РұСҺРҙР¶РөСӮРҪРҫР№ РәлаСҒСҒифиРәР°СҶРёРё, РҫРұРҫР·РҪР°СҮР°СҺСүРёР№ РҪазРҪР°СҮРөРҪРёРө РқР”РӨРӣ

Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪСӢР№ РәРҫРҙ РһРҡРўРңРһ, РҝСҖРёСҒРІРҫРөРҪРҪСӢР№ СӮРөСҖСҖРёСӮРҫСҖРёРё, РҪР° РәРҫСӮРҫСҖРҫР№ РҪахРҫРҙРёСӮСҒСҸ СҒам СҒРҙР°СҺСүРёР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢР№ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ или Р¶Рө РәРҫРјРҝР°РҪРёСҸ

РҹРҫР»РҪР°СҸ РІРөлиСҮРёРҪР° РқР”РӨРӣ, РәРҫСӮРҫСҖР°СҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°РөСӮСҒСҸ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ СҒСғРјРјР°СҖРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ лиСҶ, РәРҫСӮРҫСҖСӢРө РҝРҫР»СғСҮР°СҺСӮ РҙРҫС…РҫРҙ

РазРҙРөР» в„–2 вҖ“ РҫРұРҫР·РҪР°СҮР°СҺСӮСҒСҸ РәРҫРҪРөСҮРҪСӢРө СҒСғРјРјСӢ РҝРҫР»СғСҮРөРҪРҪРҫРіРҫ физиСҮРөСҒРәРёРјРё лиСҶами РҙРҫС…РҫРҙР°, Р° СӮР°РәР¶Рө СғСҮСӮРөРҪРҪРҫРіРҫ РқР”РӨРӣ (РҝСҖРё РҫРұР»РҫР¶РөРҪРёРё РҙРҫС…РҫРҙРҫРІ РҝРҫ СҖазРҪСӢРј СҒСӮавРәам РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢРҝРҫР»РҪРёСӮСҢ Р·Р°РҝРҫР»РҪРөРҪРёРө СҖазРҙРөла РҝРҫ РәажРҙРҫР№ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫ):

Р’РөлиСҮРёРҪР° СҒСӮавРәРё РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙ (РөСҒли СҖазлиСҮРҪСӢ, СӮРҫ СғРәазСӢРІР°СҺСӮСҒСҸ РІСҒРө)

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РәРҫРҙ РҙРҫС…РҫРҙР°, РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ В«РәРҫРҙСӢ РҙРҫС…РҫРҙРҫРІВ»

РЎСғРјРјР° РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҙРҫС…РҫРҙР°, РәРҫСӮРҫСҖСӢР№ РІСӢРұРёСҖР°РөСӮСҒСҸ РҝРҫ РәРҫРҙСғ

Р’РҝРёСҒСӢРІР°РөСӮ РәРҫРҙРёСҖРҫРІРәР° РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ РІСӢСҮРөСӮР° (РёР· СҒРҝРөСҶиалСҢРҪРҫРіРҫ РҝРөСҖРөСҮРҪСҸ В«РәРҫРҙСӢ РІСӢСҮРөСӮРҫРІВ»)

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РІСҒСҸ СҒСғРјРјР° РІСӢСҮРөСӮР°, РҪРҫ РҝСҖРё СҚСӮРҫРј РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СғРјРөРҪСҢСҲРөРҪРҪР°СҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј

РўР°РәР¶Рө РІ СҖР°СҒСҮС‘СӮРө СҒР»РөРҙСғРөСӮ СғРәазаСӮСҢ СҒР»РөРҙСғСҺСүРёРө РёСӮРҫРіРҫРІСӢРө РҙР°РҪРҪСӢРө:

РЎСғРјРјР°СҖРҪР°СҸ РІРөлиСҮРёРҪР° РҙРҫС…РҫРҙР°

РһРұСүР°СҸ СҒСғРјРјР° РІСӢСҮРөСӮРҫРІ

РһРұСүР°СҸ РІРөлиСҮРёРҪР° РҙРҫС…РҫРҙРҫРІ, РәРҫСӮРҫСҖР°СҸ РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РҝСҖРё РІСӢСҮРёСҒР»РөРҪРёРё РҪалРҫРіРҫРІРҫРіРҫ СҒРұРҫСҖР° РқР”РӨРӣ (РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ СҖазРҪРёСҶСғ РјРөР¶РҙСғ СҒСӮСҖРҫРәами в„–110 Рё в„–120)

РЎСғРјРјР°СҖРҪР°СҸ РІРөлиСҮРёРҪР° РқР”РӨРӣ РҝРҫ РІСҒРөРј СҖР°РұРҫСӮРҪРёРәам

РазРҙРөР» в„–3 вҖ“ СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РІСҒРө СҖазРҪРҫРІРёРҙРҪРҫСҒСӮРё РәР°РәРёС…-лиРұРҫ РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮРҫРІ, РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёРөР№ (СҒСӮР°РҪРҙР°СҖСӮРҪСӢРө. РёРјСғСүРөСҒСӮРІРөРҪРҪСӢРө. РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРө Рё РёРҪСӢРө):

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РәРҫРҙ РІСӢСҮРөСӮР° (РұРөСҖРөСӮСҒСҸ РёР· СҒРҝРөСҶиалСҢРҪРҫРіРҫ РЎРҝСҖавРҫСҮРҪРёРәР°)

РҹСҖРҫРҝРёСҒСӢРІР°РөСӮСҒСҸ РІРөлиСҮРёРҪР° РІСӢСҮРөСӮРҫРІ вҖ“ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј РҪР° РҪР°СҮалРҫ РҪалРҫРіРҫРҫРұлагаРөРјРҫРіРҫ РҝРөСҖРёРҫРҙР°

РазРҙРөР» в„–4 вҖ“ СғРәазСӢРІР°СҺСӮСҒСҸ РұРөР· РәРҫРҝРөРөРә РІСҒРө РІСӢРҝлаСҮРөРҪРҪСӢРө физиСҮРөСҒРәРёРј лиСҶРҫРј РҙРҫС…РҫРҙСӢ, Р° СӮР°РәР¶Рө СғРҙРөСҖжаРҪРҪСӢР№ РқР”РӨРӣ:

Р’СӢРұРёСҖР°РөСӮСҒСҸ РёР· СҒРҝРөСҶиалСҢРҪРҫРіРҫ СҒРҝСҖавРҫСҮРҪРёРәР° Рё РҝСҖРҫРҝРёСҒСӢРІР°РөСӮСҒСҸ В«РәРҫРҙ РҙРҫС…РҫРҙа»

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РҙР°СӮР° РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҪР° СҒСҮРөСӮ СҖР°РұРҫСӮРҪРёРәР° РҙРҫС…РҫРҙР°

Р’РөлиСҮРёРҪР° РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҙРҫС…РҫРҙР°

РЎСғРјРјР°СҖРҪР°СҸ РІРөлиСҮРёРҪР° СғРҙРөСҖжаРҪРҪРҫРіРҫ РҪалРҫРіРҫРІРҫРіРҫ СҒРұРҫСҖР°

РҹРҫСҖСҸРҙРҫРә СҖР°СҒСҮРөСӮР° РҪРөРҫРұС…РҫРҙРёРјРҫ СҒСӮСҖРҫРіРҫ СҒРҫРұР»СҺРҙР°СӮСҢ. Рҳ СҒР»РөРҙРёСӮСҢ Р·Р° РҫСӮСҒСғСӮСҒСӮРІРёРөРј РҫСҲРёРұРҫРә вҖ“ СӮР°Рә РәР°Рә РҝСҖРё РҪалиСҮРёРё РІСҒРөРіРҫ РҫРҙРҪРҫР№ РҙРөРәлаСҖР°СҶРёСҸ 6-РқР”РӨРӣ РұСғРҙРөСӮ РҪРөРІРөСҖРҪР°. РўР°Рә РәР°Рә РІ РәажРҙРҫРј СҒР»РөРҙСғСҺСүРөРј СҖазРҙРөР»Рө РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙР°РҪРҪСӢРө РёР· РҝСҖРөРҙСӢРҙСғСүРөРіРҫ СҖР°СҒСҮРөСӮР°.

РҹРҫСҖСҸРҙРҫРә С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ С„РҫСҖРјСӢР Р°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢР№ РҙРҫРәСғРјРөРҪСӮ СҒРҫСҒСӮРҫРёСӮ РёР· СҒР»РөРҙСғСҺСүРёС… лиСҒСӮРҫРІ:

Р’РөлиСҮРёРҪР° РҝРөСҖРөСҮРёСҒР»РөРҪРҪРҫРіРҫ РҙРҫС…РҫРҙР°, Р° СӮР°РәР¶Рө СғРҙРөСҖжаРҪРҪРҫРіРҫ РқР”РӨРӣ

РЎР»СғСҮР°РөСӮСҒСҸ, СҮСӮРҫ РІСҒСҺ РҪРөРҫРұС…РҫРҙРёРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ РҪР° СҒСӮР°РҪРҙР°СҖСӮРҪРҫРј РәРҫлиСҮРөСҒСӮРІРө СҒСӮСҖР°РҪРёСҶ РҝРҫ РәР°РәРҫР№-СӮРҫ РҝСҖРёСҮРёРҪРө СғРјРөСҒСӮРёСӮСҢ РҪРө РҝРҫР»СғСҮР°РөСӮСҒСҸ.

Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РјРҫР¶РҪРҫ РҙРҫРұавиСӮСҢ СҖРҫРІРҪРҫ СҒСӮРҫР»СҢРәРҫ лиСҒСӮРҫРІ, СҒРәРҫР»СҢРәРҫ СӮСҖРөРұСғРөСӮСҒСҸ РҙР»СҸ СҖазмРөСүРөРҪРёСҸ РІ 6-РқР”РӨРӣ РІСҒРөР№ РҪРөРҫРұС…РҫРҙРёРјРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё. РҹРҫРәазаСӮРөли РёСӮРҫРіРҫРІРҫРіРҫ СӮРёРҝР° РҝСҖРёРІРҫРҙСҸСӮСҒСҸ РҪР° РҝРҫСҒР»РөРҙРҪРөРј лиСҒСӮРө.

РҡРҫРіРҙР° РІСҒРө СҒСӮСҖР°РҪРёСҶСӢ РҝРҫР»РҪРҫСҒСӮСҢСҺ Р·Р°РҝРҫР»РҪРөРҪСӢ Рё РҙР°РҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РҝРҫР»РҪРҫСҒСӮСҢСҺ Р·Р°РҝРҫР»РҪРөРҪ, РјРҫР¶РҪРҫ СҒР»РҫжиСӮСҢ РІСҒРө лиСҒСӮСӢ РІ РҫРҙРҪСғ СҒСӮРҫРҝРәСғ, РҝРҫСҒР»Рө СҮРөРіРҫ РҝСҖРҫРҪСғРјРөСҖРҫРІР°СӮСҢ РёС… СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј: 001, 002, вҖҰ 00n.

Р“РҙРө РІР·СҸСӮСҢ РұлаРҪРә Р·Р°СҸРІР»РөРҪРёСҸ РҪР° РІРҫР·РІСҖР°СӮ 4-РқР”РӨРӣ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә РҝРҫСҒСҮРёСӮР°СӮСҢ РқР”РӨРӣ РҫСӮ СҒСғРјРјСӢ РҪР° СҖСғРәРё, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢВ -В РөСҒли РәР°РәРёРө-лиРұРҫ РҝлаСӮРөжи РәРҫРјРҝР°РҪРёСҸ/РёРҪРҙРёРІРёРҙСғалСҢРҪСӢР№ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҪРө СҒРІРөСҖСҲР°СҺСӮ, СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРҫРҝРёСҒР°СӮСҢ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… РҝРҫР»СҸС… СҶРёС„СҖСғ 0.

РҹСғСҒСӮСӢС… СҖазРҙРөР»РҫРІ РұСӢСӮСҢ РҪРё РІ РәРҫРөРј СҒР»СғСҮР°Рө РҪРө РҙРҫлжРҪРҫ. РӯСӮРҫ СӮР°РәР¶Рө РІРҫСҒРҝСҖРёРҪРёРјР°РөСӮСҒСҸ РҝСҖРҫРІРөСҖСҸСҺСүРёРјРё РёРҪСҒРҝРөРәСӮРҫСҖами РәР°Рә РҫСҲРёРұРәР°.

РҹСҖРёРјРөСҖ Р·Р°РҝРҫР»РҪРөРҪРёСҸ (РҫРұСҖазРөСҶ)РқРөСҒРјРҫСӮСҖСҸ РҪР° РҝСҖРҫСҒСӮРҫСӮСғ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°, РҝСҖРё РІСӢРҝРҫР»РҪРөРҪРёРё РҙР°РҪРҪРҫР№ РҫРҝРөСҖР°СҶРёРё РІ РҝРөСҖРІСӢР№ СҖаз РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СҒРҙРөлаСӮСҢ РҫСҲРёРұРәСғ.

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ Р»СғСҮСҲРө РІСҒРөРіРҫ Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РІРөСҖРҪРҫ Р·Р°РҝРҫР»РҪРөРҪРҪСӢРј РҫРұСҖазСҶРҫРј-РҝСҖРёРјРөСҖРҫРј. РһС„РҫСҖРјРёРІ 6-РқР”РӨРӣ СӮР°РәРёРј СҒРҝРҫСҒРҫРұРҫРј, РјРҫР¶РҪРҫ РёР·РұРөжаСӮСҢ РәР°РәРёС…-лиРұРҫ СӮРёРҝРёСҮРҪСӢС… РҪРөРҙРҫСҮРөСӮРҫРІ.

Р”РөРҝРҫР·РёСӮР°СҖРёРё РјРҫРіСғСӮ РІСӢРҝРҫР»РҪСҸСӮСҢ С„СғРҪРәСҶРёСҺ РҪалРҫРіРҫРІСӢС… агРөРҪСӮРҫРІ. РһРҪРё РҫРұСҸР·Р°РҪСӢ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СҖР°СҒСҮРөСӮ, СғРҙРөСҖжаРҪРёРө Рё РІСӢРҝлаСӮСғ РқР”РӨРӣ СҒ РҙРҫС…РҫРҙРҫРІ, РәРҫСӮРҫСҖСӢРө РёРјРөСҺСӮСҒСҸ Сғ физиСҮРөСҒРәРёС… лиСҶ.

Р’СҒРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё, РәРҫСӮРҫСҖСӢРө РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРёСӮСӢРІР°СӮСҢ РҙРөРҝРҫР·РёСӮР°СҖРёСҸРј РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё 6-РқР”РӨРӣ, РҫРұРҫР·РҪР°СҮР°СҺСӮСҒСҸ РІ СҒР»РөРҙСғСҺСүРёС… РҙРҫРәСғРјРөРҪСӮах:

РҹСҖРҫСҶРөСҒСҒ РҝРҫР»СғСҮРөРҪРёСҸ РҙРҫС…РҫРҙР° РҫСӮ РәР°РәРҫР№-лиРұРҫ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, СҒРІСҸР·Р°РҪРҪРҫР№ СҒ СҶРөРҪРҪСӢРјРё РұСғмагами, РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫРұлагаРөСӮСҒСҸ РқР”РӨРӣ.

РӨРҫСҖРјР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё 6-РқР”РӨРӣ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝСҖРҫСҒСӮРҫ, РҪРҫ РҝСҖРё СҚСӮРҫРј РҙР°РҪРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ РёРјРөРөСӮ РјРҪРҫР¶РөСҒСӮРІРҫ РҪСҺР°РҪСҒРҫРІ.

Р•СҒли Р·Р°РҝРҫР»РҪРөРҪРёРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІ РҝРөСҖРІСӢР№ СҖаз, СӮРҫ Р»СғСҮСҲРө РІСҒРөРіРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ Р·Р° РҝРҫРјРҫСүСҢСҺ Рә СҒРҝРөСҶиалиСҒСӮам, РҝРҫРҙСҖСҸРҙРҪСӢРј РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј.

РўР°РәРёРј РҫРұСҖазРҫРј, РјРҫР¶РҪРҫ РұСғРҙРөСӮ РёР·РұРөжаСӮСҢ излиСҲРҪРөРіРҫ РІРҪРёРјР°РҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РӨРөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ.