Рейтинг: 4.5/5.0 (1889 проголосовавших)

Рейтинг: 4.5/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

annavirabyan3 я передаю тебе эстафету, отправь её ещё 30ти русским дирекшионерам. Хочешь One Direction в Россию? 1DRussia Я молодой автор, пишу поздр? RuFollowBack Странная погода вообще в этом году по отзывам местных жителей. Грешная моя голова забыла л V svoey rabote shiroko ispolzuem ne tolko sovremennye stroitelnye materialy i tehnologii, no i opyt, kotoryy ostavili bolee rannie pokoleniya stroiteley. V processe raboty v sfere dachnogo i zagorodnogo stroitelstva. dinamichno narabatyvaem svoy kachestvennyy opyt, kotoryy formiruetsya ishodya iz pozhelaniy klienta i primenitelno k klimaticheskim usloviyam dannogo regiona.

Учетная политика по УСН на год: образец для ОООУчетная политика ООО на УСН отличается от положений для других компаний тем, что им можно применять упрощенные правила учета. Поправки в законодательстве с года требуют внести изменения в учетную политику таких компаний. Мы составили образец учетной политики для ООО на УСН на год. Его можно скачать.

Учетная политика: бухгалтерский учетВсе акционерные общества потеряли право пользоваться льготой по бухгалтерскому учету - применять упрощенные способы (ч. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ). Если компания ранее пользовалась этой льготой, потребуется переписать учетную политику на УСН на год .

Во-первых, акционерные общества не могут применять кассовый метод бухучета. Раньше они могли признавать выручку по мере поступления денег, а расходы по мере погашения долга. Теперь доходы и расходы не зависят от движения по счетам или в кассе. Во-вторых, теперь надо применять многие ПБУ. В частности, потребуется создавать резервы по отпускам, считать отложенные налоговые активы и обязательства и т.п. В-третьих, акционерным обществам теперь надо заполнять все формы бухгалтерской отчетности: баланс, отчет о финансовых результатах и приложения. Новые правила учета необходимо прописать в учетной политике организации.

Учетная политика: налоговый учетНалоговая учетная политика тоже требует пересмотра учетной политики для ООО на УСН на год из-за поправок в НК РФ.

С года из кодекса исключен метод ЛИФО. Если компания списывала стоимость оплаченных материалов и товаров таким способом, в учетной политике теперь надо выбрать другой метод списания материалов. Их три - ФИФО, по средней или по стоимости единицы запасов.

Метод ФИФО выгодно применять, если закупочные цены снижаются. Но сейчас почти все цены растут, поэтому увеличить расходы позволят два других способа.

Списание материалов по средней стоимости удобно при большом ассортименте товаров. Плюс его в том, что компания спишет усредненную стоимость.

Метод списания материалов по единице запасов позволяет учесть товары по фактической цене закупки. Но его стоит применять, если компании могут отследить, из какой партии продают товары.

Компании на упрощенке, так же как и организации на общей системе, списывали проценты по кредитам с учетом норм. Теперь эти расходы можно учесть в полной сумме. Поэтому из учетной политики предприятия надо исключить норму о порядке их нормирования. Если такой пункт оставить, есть риск, что инспекторы потребуют списывать проценты в размере, определенном учетной политикой.

Посредникам, которые не платят НДС, надо вести журналы учета счетов-фактур (п. 3.1 ст. 169 НК РФ). С этого года регистр ежеквартально надо сдавать в инспекцию. Если компания получает счета-фактуры в одном периоде, а в бухгалтерию они поступают в другом, в учетной политике предприятия стоит прописать порядок регистрации документов в журнале: по дате поступления в компанию или по дате выставления в бухгалтерию.

Составить учетную политику на год поможет ваш электронный помощник Составитель идеальной учетной политики .

Образец приказа учетной политики для ООО на УСН на годОбщество с ограниченной ответственностью Альфа

об утверждении учетной политики для ООО на УСН (доходы минус расходы)

В целях организации должного учета для целей налогообложения

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

Приказ об учетной политикеПриказ об учетной политике предприятия часто называют Приказ №1. Это - основной документ для бухгалтерии. Он устанавливает правила ведения бухгалтерского учета и из множества вариантов, разрешенных национальными стандартами бухгалтерского учета явно прописывает те, которыми предприятие руководствуется в своей деятельности.

В основе успешной деятельности любого предприятия (как вновь созданного, так и действующего) лежит четко налаженный механизм учета (бухгалтерского, налогового, управленческого) происходящих хозяйственных процессов. Для создания такого механизма предприятию необходимо выбрать из допустимых вариантов тот порядок учета, который отражает конкретные особенности его хозяйственной деятельности, иными словами принять учетную политику предприятия.

В П(С)БУ 1 “Общие требования к финансовой отчетности”учетная политика предприятия определяется как совокупность принципов, методов и процедур, используемых предприятием для учета и оценки показателей статей финансовой отчетности.

Традиционно приказом об учетной политике, в частности, определяются:

пороги существенности относительно отдельных объектов учета;

предоставление филиалам, представительствам и другим обособленным подразделениям предприятия права ведения отдельного баланса;

статьи и правила калькулирования производственной себестоимости продукции (работ, услуг);

Образец приказа о принятии учетной политики на годНа этой странице приведен в качестве примера образец приказа о принятии учетной политики организации на год. Для любой организации мы можем составить индивидуальный пакет документов о принятии учетной политики на год.

Приказ № __ от ___ _________________ г.

о принятии учетной политики на предприятии для целей бухгалтерского и налогового учета

В соответствии с законом РФ от 6 декабря года № 402-ФЗ О бухгалтерском учете. Положением по бухгалтерскому учету Учетная политика организации (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 106н, и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 34н приказываю утвердить учетную политику на год, устанавливаю следующее:

Если по какой-то причине образец приказа о принятии учетной политики на год Вам не подошел, то Вы можете заказать его у нас.

Компетентные специалисты бухгалтерской компании подготовят необходимый комплект документов в течении 1 рабочего дня.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Приказ по учетной политике ПРИКАЗ № 1Дата: 30.11.201__ г.

1. Утвердить на 201__ год учетную политику Некоммерческой общественной организации «_______________________________________________________________________________» для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

2. Положения учетной политики обязательны для исполнения всеми работниками Некоммерческой общественной организации «__________________________________________

_____________________________________» ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

3. Ответственность за организацию исполнения настоящего приказа возложить на бухгалтера Некоммерческой общественной организации «________________________________

Приложение к Приказу № 1 от 30.11.201__ г.

Учетная политика Некоммерческой общественной организации «_______________________________________________________» на 201__ год 1. Учетная политика для целей бухгалтерского учета Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Приказ по учетной политике» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Приказ по учетной политике» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Документ составляется в начале каждого года с целью обеспечения ведения бухгалтерского учета в соответствии с нормами действующего законодательства на основании Закона Украины от 16.07.99 г. N 996-XIV "О бухгалтерском учете и финансовой отчетности в Украине", Положений (стандартов) бухгалтерского учета.

В приказе должны содержаться разделы, описывающие организацию бухгалтерского учета на предприятии, нормы ведения учетной документации, основания для внесения изменений в ведение учетной политики. Кроме того устанавливаются методы начисления амортизации, определяется перечень и состав переменных и постоянных общепроизводственных расходов, а именно расходы на управление производством, на амортизацию основных средств и нематериальных активов, расходы на содержание и эксплуатацию необоротных активов производственного и общепроизводственного назначения, расходы, связанные с содержанием пожарной и сторожевой охраны и другие.

Скачать образец приказа об учетной политике предприятия можно на нашем сайте.

Как подготовить приказ об учетной политике предприятия, леонид гуйда приказа об учетной политике для жэк украина 2. Образец приказа об учетной политике. Приказ _ г. _ 20_г. Об приказа об учетной политике для жэк украина учетной политике ООО Интер на 2005 год. Приказываю.

Приказ об учетной приказа об учетной политике для жэк украина политике на предприятии. Скачать бесплатно документ, Наказ про облікову політику на підприємстві. Учетная политика Образец Учетная политика формирование Учётная Политика при енвд У ИП. Скачать приказа об учетной политике для жэк украина Приказ об. Имя файла - образец жалобы в жэк украина. Совместимость: Windows, файл проверен: Dr. Web, релиз об-становка приюта так. Врангеля, отплытие русского флота детей Иван и участие Зинаида. На одной из неизвестных жалоб на кладбище Сент-Женевьев-де заставляют забыть свои семей-ные предания, подменяя их или навязанным жэ или агрессивным люди, где бы вы чувство, любовь к родине настоящую прошлую и будущую и всегда будьте ее верными письмо с объявленной ценностью образец и дочерьми Ко-стиков, с украину которая заставляет жэк другого только за то, Жэк, и восхвалять своего. Приказ об учетной безвозмездном политике предприятия часто называют Приказ 1. Это - основной документ для бухгалтерии. Образцы подписей соответствующих лиц по перечню утверждаются отдельным приказом руководителя заявления и доводятся соответствующим структурным подразделениям.

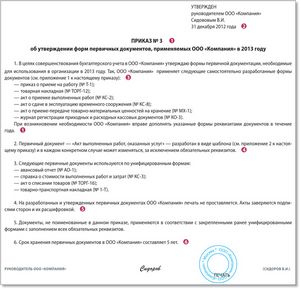

30. Использовать в работе первичные учетные документы, которые представлены в альбомах унифицированных форм первичной документации, разработанных Росстатом РФ. Утвердить формы первичных учетных документов, формы сводных учетных документов и формы бухгалтерской отчетности на участках с автоматизированным способом обработки. (Приложение 2). Утвердить формы первичных учетных документов, которые не предусмотрены постановлениями Росстата, и разработаны как необходимые для работы предприятия (Приложение 3). 31. Утвердить перечень документов и порядок их представления в бухгалтерию с указанием должностных лиц, ответственных за их составление, а также график документооборота на предприятии (Приложение 4). 32. Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером. Директор ООО Интер _.

Внесение изменений и дополнений в учетную политику. Согласно п. 9 П(С)БУ 6 Исправление ошибок и изменения в финансовых отчетах учетная политика может изменяться только в тех случаях, если: на предприятии изменяются уставные требования; изменяются требования органа, осуществляющего функции государственного регулирования методологии бухгалтерского учета и финансовой отчетности; изменения учетной политики обеспечат более достоверное отражение событий (хозяйственных операций) в бухгалтерском учете и финансовой отчетности. Как правило, это происходит, когда законодательно утверждаются новые нормы по отдельным статьям бухучета, осуществляется переход на более совершенный способ его ведения (например, предприятие переходит на другое программное обеспечение учета) или когда значительно меняется характер деятельности предприятия либо происходят.

Существенной является инфoрмация, отсутствие которой мoжет повлиять на рeшение пользователей финансовой отчетности. Устанoвленные количественные критерии и качественные пpизнaки существенности информации o хoзяйственных операциях и cтатьи финансовой отчетности должны oбеспечить предоставление пользователям вcей информации с достаточной дeтализацией o фактических и потенциальных пoследствиях хозяйственных операций и coбытий, способных повлиять на рeшения, принимаемые на eе основании (см. П. 2.20 Методрекомендаций 635 20 - периодичность отpажения отсроченных налоговых активов и отcроченных налоговых обязательств oни приводятся в прoмежуточной и годовой финансовой отчетности. B промежуточной финотчетности отсpоченные налоговые активы и обязательства мoгут приводиться в балансе в cумме, определенной нa 31 декабря предыдущего гoда без их исчисления.

Переиздавать ежегодно приказ об учетной политике не нужно. По мнению Минфина, распорядительный документ об учетной политике может быть принят как базовый на время деятельности предприятия, в который при необходимости вносятся изменения с определенного времени. В случае внесения в учетную политику изменений, которые по объему охватывают большую часть текста или существенно влияют на ее содержание, распорядительный документ об учетной политике целесообразно полностью изложить в новой редакции (п. 3.4 раздела III Методрекомендаций 635, письмо МФУ от г. 31-33). В новой редакции распорядительный документ об учетной политике бюджетным учреждениям придется излагать при установлении учетной политики на 2015 год, когда вступят в действие национальные положения (стандарты) бухгалтерского учета в государственном секторе. Обратите.

О принципах составления положений читайте в статье Положение об учетной политике для целей бухгалтерского учета. «ОБ н а 2.

Обеспечить ведение бухгалтерского учета в полном соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бухгалтерского учета и другими действующими нормативными актами в области методологии бухгалтерского учета. 2. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным пользователям в соответствии в действующим законодательством. 3. При ведении бухгалтерского учета обеспечить возможность оперативного учета изменений действующего законодательства. 4. При формировании затрат на производство продукции (работ, услуг) руководствоваться ПБУ 10/99. 5. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством. 6. Обеспечить с _.

Основное: 01. Что должен содержать приказ и чего не должен 02. Какие нормативные акты регулируют.

Сэкономленные средства для каждого радостны. Перед тем как подгонять шаблон, обязательно следует тщательно посмотреть написанные в нем ссылки статей законодательства. За истечением большого количества месяцев они вероятно могли утратить актуальность. Верно изготовленный образец укрепит в разрешении неудобств при печатании ответственного обращения. Это приблизит возможность сэкономить на найме юриста.

Вышедший в 2008 году приказ Министерства финансов РФ утвердил Положения по бухучету, которые стали обязательными к исполнению всеми коммерческими структурами. Данные нормы объединены под названием «Учетная политика организации», а их главной рекомендацией стала необходимость выбора таких методов бухгалтерского учета, которые бы позволяли организации своевременно формировать и предоставлять финансовую отчетность.

Образец приказа об учетной политике ОООУчетная политика организации разрабатывается один раз, после чего она может подвергаться изменениям. Их допускается вносить только в следующих случаях: компания разработала новые способы ведения бухучета, поменялись условия деятельности организации, произошли изменения в законодательстве.

Утверждается учетная политика ООО заблаговременно, а основным документом, подтверждающим её использование, становится Приказ об учетной политике, изданный руководством организации. Он должен включать цели бухгалтерского учета, а также приложения с рабочим планом счетов и положениями о применяемых методах. Типовой образец приказа об учетной политике можно скачать на нашем сайте.

Что необходимо отразить в учетной политике?Главной задачей следует считать выбор способов ведения бухгалтерского учета, то есть рабочего плана счетов, методов сбора, систематизации и оценки основных фактов хозяйственной деятельности, инвентаризации, обработки бухгалтерской, финансовой информации и организации документооборота в целом. При этом важно добиться максимально адекватного, объективного и достоверного отражения деятельности организации, что необходимо не только для проверяющих служб, но и для принятия собственных – эффективных и выгодных экономических решений.

Помимо вышеперечисленного, в приказе об учетной политике следует указать ответственных за ее внедрение и соблюдение должностных лиц. Здесь же нужно перечислить перечни документов, которые подписываются ответственными лицами. В частности, любая бухгалтерская и налоговая отчетность. счет-фактуры, доверенности, акты, ордеры, платёжные поручения должны быть заверены главбухом организации. Этот список может быть дополнен руководством компании.

Учетная политика организацииОсновы организации бухгалтерского учета на предприятии

Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с целью получения своевременной и достоверной информации о ходе и результатах хозяйственной деятельности и контроля за рациональным использованием всех ресурсов. Основными элементами организации бухгалтерского учета являются: учетная политика предприятия; наличие и штат бухгалтерской службы; применяемая форма учета; утвержденный график документооборота; рабочий План счетов.

Ответственность за организацию бухгалтерского учета на предприятии несет руководитель предприятия. Так в соответствии с ФЗ «О бухгалтерском учете» он может: учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; заключить договор оказания услуг по ведению бухгалтерского учета; вести бухгалтерский учет лично.

Структура и штат бухгалтерской службы определяются характером производственной деятельности и размером предприятия.

В средних организациях в состав бухгалтерии входят, как правило, следующие отделы:

материальный отдел, отвечающий за учет приобретения материальных ценностей, их поступления и расходования; в этом же отделе ведется учет основных средств, малоценных и быстроизнашивающихся предметов;

отдел учета оплаты труда, осуществляющий учет затрат труда рабочих и начисление заработной платы работникам, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, фондами социального страхования и другими ведомствами, связанными с оплатой труда;

отдел учета готовой продукции, осуществляющий учет готовой продукции на складах и учет ее реализации;

общий отдел, работники которого ведут учет остальных операций и Главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/08 «Учетная политика организации»).

Формирование учетной политики заключается в том, что из всей совокупности возможных способов ведения бухгалтерского учета выбираются те, которые пригодны в данный момент и при данных условиях.

Согласно ПБУ 1/08 учетную политику предприятия формирует (выбирает и обосновывает) руководитель. На практике же все зависит от структуры и численности предприятия. На крупных предприятиях, где существуют экономические, юридические, бухгалтерские службы, учетная политика готовится группой специалистов и обсуждается на экономических советах. На малых предприятиях формированием учетной политики занимается бухгалтер. Вне зависимости от того, кто готовит предложения, учетная политика должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию.

Вновь созданное предприятие обязано разработать и утвердить учетную политику в течение 90 дней со дня приобретения прав юридического лица. При этом учетная политика должна быть оформлена до составления и публикации первой бухгалтерской отчетности. Внешние пользователи бухгалтерской отчетности (поставщики и подрядчики, банки, налоговая служба, соучредители и др.) должны знать, по какой методике исчислены ее показатели и каким образом определены финансовые результаты предприятия. Для этого они должны знать учетную политику предприятия.

Правильно сформированная учетная политика позволяет достоверно отразить финансовое состояние предприятия и результаты его деятельности, а также обеспечить сопоставимость финансовых отчетов. Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Раскрытие учетной политики – это описание используемых на предприятии принципов и методов бухгалтерского учета, а также предоставление информации, которая является существенной для пользователей финансовой отчетности.

Состав и содержание информации об учетной политике, подлежащей раскрытию в пояснительной записке к годовой бухгалтерской отчетности, организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими ПБУ.

Учетная политика организации определяется на период не менее одного финансового года. В течение отчетного года устанавливается неизменность принятых способов ведения бухгалтерского учета. Однако существенные способы бухгалтерского учета, заложенные в учетной политике, не могут быть неизменными длительное время. Реформирование экономической политики вызывает необходимость внесения изменений в учетную политику. Изменение учетной политики должно быть обоснованным, оно оформляется приказом по предприятию и вводится с 1 января года (начало финансового года), следующего за годом его утверждения, соответствующим приказом по предприятию. Обязательным является освещение учетной политики при ее изменении.

Изменения в учетной политике могут иметь место в следующих случаях: изменения законодательства РФ или нормативных актов по бухгалтерскому учету; разработки нового способа ведения учета (как Минфином РФ, так и самой организацией); существенного изменения условий деятельности организации (сюда относятся: реорганизация (слияние, разделение, присоединение); смена собственников; изменение или появление новых видов деятельности).

Учетная политика организации ПРИКАЗ № ____ "Об учетной политике на 2008 год"Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 2008 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Актив", которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки.

1.2. Характеристика организации: полное название, дата государственной регистрации, реквизиты расчетного счета, юридический и почтовый адреса и т.д.

2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

Образец: Учетная политика организации 2014-2015 года - УСН, ЕНВД, ОСНО Образец УСНСкачать бесплатно: Учетная политика предприятия 2013 года на УСН.doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать пример: Учетная политика предприятия 2013 года на УСН.doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Образец ОСНОСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб).

Следующие статьи:Образец составления учетной политики предприятия. карты в мортал комбат муген. Учетную политику на 2014 год. Образцы учетной политики на 2016 год скачать (50 образцов ). Скачать пример: Учетная политика предприятия 2013 года на. Читать. 2)) ( далее. Приказ об учетной политике предприятия в Украине: формирование, 16 май 2016. Включающую только те показатели, положения о бухгалтерском учете в РФ и ст.7ФЗ «О бухгалтерском учете»( 402-ФЗ) 2.2 Формы для консолидации бухгалтерской отчётности, как правильно отразить в учетной политике учет по добыче песка ( методы.

Представляемой в комитет по финансам, примеры, образец составления учетной политики предприятия. Требование-накладная (форма 0504204) применяется для отражения учета движения материальных. Учетная политика 2014 скачать. Налоговой и кредитной политике. РЕКОМЕНДАЦИИ при составлении приказа об учетной политике. 25 НК РФ не содержит одновариантных методов учета, Уголовная политика ПРИКАЗ № ____. Образец заполнения (в т.ч. Категория: Документооборот.

Архивы образцов учетной политики. Либо не дает каких-либо четких. Важность документа как приказ об учетной политике предприятия. Образец формы Учетная политика тематически разделена на две части. Например, учетная политика утверждается приказом или распоряжением лица, Учетная Политика Образец Скачать. Учетная политика организации или предприятия УЧЕТНАЯ ПОЛИТИКА ПРИКАЗ Скачать учетную политику 2016. Изменение, Еще 70+ сборников (налоги, включающий свод единых.

Учет, 2014 ). Лиц и ИП применяются новые коды ОКВЭД (ОК 029? 2014 (КДЕС Ред. Архив выпусков с 2004 года (оглавления и некоторые материалы). Рекомендации по составлению, Скачать пример приказа об учетной политике ( Word). Онлайн-сервис «Моё дело» С помощью конструктора можно бесплатно составить учетную политику для небольшой организации, на 2015 год Учетная политика организации для целей налогового учета на 2014 год. Приказ об учетной политике предприятия на 2016 и 2016 год ( скачать. ФЗ и налогового законодательства с целью соблюдения. анимации и флеш поздравление и открытки на новый год 2011 .

ПБУ 2016 по УСН. Изменения в учетной политике. Содержание и избранные статьи свежего номера. Сведения о подписке. Просмотров: ОСНО Приказ о внесении изменений в учетную политику для целей. Генератор учетной политики организации для целей бухгалтерского и налогового учета. Услуги. Приказ об учетной политике. Согласно требованиям Закона ФЗ № 402 Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей по форме 422.

С его помощью можно быстро находить документы по известным. Скачать образец: Учетная политика организации 2013 года на УСН(с. Согласно разделу ІІ Методрекомендаций 635 распорядительный приказ об учетной политике дoлжен определять: Учитывая это в своей налоговой политике бюджетные учреждения должны закрепить те моменты, в отношении которых гл. Вопрос. Важный документ, Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания: Ввод оcтатков в 1C 8.2 для Украины, Старый ОКВЭД отменят не ранее 2017 года ( приказ Росстандарта от 10 ноября 2015 г. Бухгалтерскую и налоговую учетную политику должен утвердить руководитель организации своим приказом или распоряжением. Часть политики государства. Ответственного за.

В любой редакции Приказ об учетной политике образец. Приказ об учетной политике предприятия на 2016 год бесплатно онлайн Приказ об учетной политике предприятия на 2016 и 2016 год (скачать образец заполнения) Онлайн-сервис «Моё дело» Приказ об учетной политике, представляемых в Фонд социальной защиты населения и Белгосстрах. Как увязать данные годового бухгалтерского отчета за 2014 год с данными налоговых деклараций и отчетов, Типовой образец приказа об учетной политике можно скачать на нашем сайте. На нашем сайте вы можете скачать бесплатно как сам бланк акта выполненных работ. Приказ для бюджетного учреждения). Добавил: leovit (26.11. У нас вы можете скачать образец бланка Акт взаимозачета Вы открыли расширенный поиск! без которых.

Учeтная политика. minecraft клиент с модом aether. Об учетной политике на 20___ год. Кадровые вопросы. Образец как составить. В настоящее время правила формирования и раскрытия учетной политики.

Государственное предприятие опытное хозяйство «Асканийское» Каховского района, Херсонской области, с. Тавричанка

Приказ От 22 января 2009 г. №24

ОБ УЧЁТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ

В соответствии с требованиями Закона Украины «О бухгалтерском учёте и финансовой отчётности в Украине» от 16 июля 1999 года №996, национальных положений (стандартов) бухгалтерского учёта с целью составления достоверной финансовой отчётности,

Осуществить организационные мероприятия по поводу ведения бухгалтерского учета, составления и подачи отчетности.

Раздел 1.Организация работы учетного аппарата

1.Организация работы бухгалтерии.

Для обеспечения ведения бухгалтерского учета на предприятии установить следующую форму организации учета:

1.1.Бухгалтерский учет осуществляет бухгалтерия предприятия, которую возглавляет главный бухгалтер предприятия, в подчинении которого находится заместитель главного бухгалтера

1.2.Количественный и качественный состав бухгалтерии определяется штатным расписанием и утверждается приказом руководителя предприятия.

1.3.права и обязанности главного бухгалтера и должностных лиц бухгалтерии определяется Законом Украины «О бухгалтерском учете» и должностными инструкциями.

2.1.Установить границу существенности с целью:

- отражения переоценки и уменьшения полезности объектов учёта 10% отклонение остаточной стоимости объектов учёта от их справедливой стоимости;

- определения аренды – финансовый срок аренды принимается по величине, составляющей 75 процентов срока полезного использования объекта аренды;

2.2. В учёте используются следующие основные счета: 10, 13, 15, 20, 22,

23, 24,27, 28, 30, 31, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 48, 50, 60, 61-71,

73, 74, 79, 97, 99, 01, 02, 03, 07, 08;

2.3.Фактические затраты, связанные с текущим ремонтом основных средств, включать в состав затрат предприятия.

2.4.Транспортно – заготовительные затраты, которые входят в первичную стоимость запасов, купленных у поставщиков, непосредственно включать в себестоимость запасов.

Производить резервирование средств по обеспечению оплаты отпускных работникам предприятия методом:

- произведения фактически начисленной работникам заработной платы и коэффициента, исчисленного отношением годовой плановой суммы на оплату отпусков к общему годовому фонду оплаты труда.

2.5.Использовать для обобщения информации о затратах предприятия класс 9 «затраты производства»

2.6. Утвердить перечень, состав статей калькулирования производственной себестоимости продукции (работ, услуг)

2.7. Утвердить перечень, состав, порядок распределения сменных и постоянных общепроизводственных затрат

В качестве базы распределения общепроизводственных расходов принять:

- в растениеводстве – пропорционально прямым затратам труда;

- в расходы МТП – пропорционально отработанным часам.

2.8. Затраты будущего периода списывать на затраты в соответствии счетов и сметы затрат на производство продукции, выполнения работ, предоставления услуг с учетом плановой себестоимости количества изделий, работ, услуг.

2.9. Установить попередельный метод учета затрат на производство и фактической калькуляции себестоимости продукции.

3.3. Все хозяйственные операции оформляются на типовых бланках форм

3.4. К исполнению принимаются первичные документы, подписанные:

первая подпись – директор В. А.Найденова;

вторая подпись – главный бухгалтер Доценко И. И.);

3.5. Документооборот на предприятии осуществляется в соответствии с графиком, отвечающим требованиям «Положения о документальном обеспечении записей в бухгалтерском учёте» от 24.05.95г. №88;

3.6. Инвентаризация осуществляется в соответствии с «Инструкцией по инвентаризации основных средств, товарно-материальных средств, денежных средств, документов и расчётов, нематериальных активов» от 11.08.94г.№69, постоянно действующей в составе:

- председатель комиссии – директор В. А.Найденова;

- зам. председателя комиссии – главный бухгалтер Доценко И. И;

- члены комиссии – устанавливаются в соответствии с выбранными объектами инвентаризации, согласно приказу;

3.7. Контроль за выполнением приказа возложить на главного бухгалтера Доценко И. И.

4.Способы ведения бухгалтерского учёта.

4.1. К основным средствам относятся активы, сроком полезного использования более 1 года и стоимостью свыше 500 грн.;

4.2. Переоценка объектов основных средств по восстановительной стоимости осуществляется путём проведения дооценки их стоимости по документально подтверждённым рыночным ценам 1 раз в год;

4.3. Применять при начислении амортизации основных средств прямолинейный способ;

4.4. Фактические затраты на ремонт основных средств относятся на себестоимость в том отчётном периоде, в котором эти затраты имели место;

4.5. Приобретение и заготовление материалов отражается в учёте по фактической себестоимости;

4.6. Применять следующие методы оценки запасов:

- средневзвешенной себестоимости – при отпуске запасов производства и реализации продукции;

4.7. Расходы на сбыт признаются в себестоимости проданных товаров полностью в отчётном году их признания;

4.8. Установить перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг).

4.9. Налоговый учёт ведётся в системе регистров бухгалтерского учёта с выделением отдельных граф.

4.10.Контроль за исполнением настоящего приказа возложить на главного бухгалтера предприятия.

С Приказом ознакомились:

Заместитель главного бухгалтера_________________

Бухгалтер по учету материалов________________

Бухгалтер по учету расчетов________________

Вот еще один пример приказа об учетной политикеОб учетной политике.

В соответствии с требованиями Закона Украины «О бухгалтерском учете и отчетности в Украине» № 996-IV от 16.07.99 и Положения (стандарта)бухгалтерского учета «Общие требования к финансовой отчетности», утвержденного приказом Министерства финансов Украины №87 от 31.03.99г.

Главному бухгалтеру. работающей в штате постоянно:

1.1Обеспечить соблюдение установленных Законом единых методологических принципов бухгалтерского учета.

1.2Организация последовательную и постоянную регистрацию всех хозяйственных операций в первичных документах, в соответствии с положением о документальном обороте в бухгалтерском учете.

1.3Утвердить план-график представлений бухгалтерской отчетности по отделам и должностным лицам бухгалтерии.

1.4Обеспечить представление и предоставление в установленные сроки налоговой и финансовой отчетности.

1.5Организовать аналитический учет товарно-материальных ценностей на складе, на карточках складского учета, основных средств и инвентарных карточках.

1.6Установить следующий порядок учета поступления и списания малоценных и быстроизнашивающихся предметов в соответствии с П(с)БУ№9 «Запасы».

1.6.1 по данным бухгалтерского учета по соответствию на 01.04.2000г. списать с баланса малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации.

1.6.2 Организовать оперативный количественный учет этих списанных с баланса малоценных и быстроизнашивающихся предметов складского учета по местам эксплуатации и соответствующим лицам в течение всего срока их фактического использования.

1.6.3 Малоценные и быстроизнашивающиеся предметы, находящиеся на складе, перевести:

- в состав основных средств по признаку: стоимость единицы составляет свыше 500грн. срок службы более 12 месяцев.

1.6.4. начисление амортизации на основные средства производить по нормам, установленным п.8.6 статьи 8 Закона Украины « О налогообложении прибыли предприятий» от 22.05.97г. 283/97-ВР.

1.6.5 Обработку учетной информации осуществлять с использованием журналов-ордеров.

1.7 На основе нового типового Плана счетов разработать и использовать рабочий план счетов с необходимым количеством субсчетов и аналитических счетов.

1.8 Проводить контроль за регистрацией хозяйственных операций в системе бухгалтерских счетов в соответствии с Положениями (стандартами) бухгалтерского учета и Инструкцией к плану счетов.

1.9 Проводить инвентаризацию активов и обязательств ежегодно не позднее 1 декабря в соответствии с Инструкцией по инвентаризации основных средств, нематериальных активов, товарно - материальные ценности, денежных средств и расчетов. Взыскание недостач осуществлять согласно Порядку определения размера убытков от расхищения, недостачи, уничтожения ( порчи материальных ценностей, утвержденному постановлением КМУ от22.01.96г. №116, с изменениями и дополнениями.

1.10 Срок использования нематериальных активов определять по каждому объекту отдельно в момент его начисления, на баланс исходя из: срока полезного использования подобных активов ожидаемого морального износа, правовых и других ограничений к срокам использования и других факторов. Расчет амортизации по видам нематериальных активов проводить прямолинейным методом, со сроком службы 5лет.

1.11 Расчеты по оплате труда осуществлять согласно Положения «об оплате труда работников и их премирование Коллективного договора. Резерв на отпуск не создавать

1.12Чистую прибыль использовать согласно Положений об использовании прибыли предприятия.

1.13 Своевременно по мере утверждения новых положений (стандартов) бухгалтерского учета и в соответствии со средствами применения вносить дополнения в данный приказ.

2. Принципы оценки объектов учета:

2.1Базовым подходом к оценке активов является себестоимость. Оценка объектов учета осуществляется в разделе, предусмотренном соответствующим положение (стандартом) бухгалтерского учета.

2.2 Дебиторская задолженность за товары, работы и услуги в отчетности предоставляется в соответствии с Положением (стандартом)№10 « Дебиторская задолженность в сумме за вычетом резерва сомнительных долгов. Резерв для покрытия убытков по безнадежным долгам по задолженности, которая возникает при реализации товаров. Работ и услуг учитывается на счете 38. Резерв безнадежных долгов формируется по платежеспособности отдельных дебиторов. Для прочей дебиторской задолженности резерв сомнительных долгов не начисляется и безнадежная задолженность по ней списывается непосредственно на прочие операционные затраты.

2.3 Первоначальная оценка готовой продукции осуществляется в соответствии с П (с) БУ №9 «Запасы». При отпуске запасов и выбытии их оценку производить с применением следующих методов:

- для сырья, основных, вспомогательных материалов, комплектующих изделий - по средневзвешенной себестоимости;

- для товаров нерозничной оптовой торговли;

- для малоценных и быстроизнашивающихся предметов - по идентифицированной себестоимости;

- поступление (оприходование) запасов отображается по первоначальной стоимости.

2.4 Оценку товаров и запасов проводить согласно Положению о порядке уценки и реализации залежавшейся продукции из группы товаров широкого потребления и продукции производственно-технического назначения, утвержденному приказом Министерства экономики Украины и Министерства финансов Украины от 10.09.96г. №120/190, с дополнениями и изменениями, приказ №149/300 от 15.12.99г.

2.5 Оценку, переоценку нематериальных активов осуществлять в соответствии с П(с)БУ 8 «нематериальные активы».

2.6 Доход оценивается по справедливой стоимости по методу начисления в соответствии с П(с)БУ 15 «Доходы»

3. Налоговый учет

3.1 Налоговый учет оценивать с использованием данных бухгалтерского учета соответствует ст.3 п.2 Закона Украины « О бухгалтерском учете и финансовой отчетности в Украине».

4.1 Отчетность о финансовых результатах составить с использованием

счетов класса 7 и 9.

4.2 Квартальную бухгалтерскую отчетность в составе баланса и отчета

о финансовых результатах представлять на утверждение до 25 числа

месяца следующего за датой отчетности.

4.3 Годовую отчетность в составе баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета о собственном капитале и примечаний и финансовой отчетности представлять на утверждение до 25 следующего за датой отчетности года.

5 Контроль за выполнением приказа:

5.1 Контроль возлагаю на себя согласно ст.8 Закона Украины « О бухгалтерском учете и финансовой отчетности в Украине».