Рейтинг: 5.0/5.0 (1892 проголосовавших)

Рейтинг: 5.0/5.0 (1892 проголосовавших)Категория: Инструкции

Типовые бухгалтерские проводки автономного учреждения приведены в Инструкции, утвержденной Приказом Минфина России от

Какие бухгалтерские проводки следует применять при. Инструкциями 157н и 162н учет. В дополненном пункте 17 бюджетная инструкция 157н описывает правила, по которым проходит изъятие регистров бухгалтерского. Бухгалтерский учет типовые проводки, план счетов, пбу, бухучет на малых предприятиях и для.

По инструкции, утвержденной приказом минфина россии от 01. 2010 n 157н, земля должна учитываться в бухгалтерском. 2008 копии регистров бухгалтерского учета. 71 инструкции 157н. Новый план счетов приказы и 163н бюджетный учет. а в по применению единого плана. 18 инструкции 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета.

Будут рассмотрены особенности отражения расчетов с дебиторами по доходам в соответствии с требованиями Инструкции № 174н. Основными причинами изменения системы бухгалтерского учета являются

Инструкция 157н по бюджетному учету с. Так что работа по подготовке новых редакций инструкции по бюджетному бухгалтерскому учету ведется постоянно. Оригинальное название правила составления бухгалтерских проводок по инструкции 157н в бюджетных учреждениях. По инструкции, утвержденной приказом минфина россии от 01. 2010 n 157н, земля должна учитываться в бухгалтерском.

16 учет расчетов с персоналом

N157н (далее ), по применению плана счетов. Приказ министерства финансов российской федерации (минфин россии) от г. Как изменена инструкция по применению единого плана счетов бухгалтерского учета.

На момент принятия решения учреждением применения Приказа № 89н обороты не переносятся дополнительные счета для перевода не применяются, делаются прямые бухгалтерские проводки.

Новая редакция инструкции 157н

Единый план счетов учета для. Составить по хозяйственным операциям. Приказ минфина рф от г. N 157н об утверждении единого плана счетов. Об утверждении единого плана счетов бухгалтерского. От г.

[ Приказ минфина россии 157н от 01

Составить по хозяйственным операциям. Новый план счетов приказы и 163н бюджетный учет.Об утверждении единого плана счетов бухгалтерского. 18 инструкции 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета.Так что работа по подготовке новых редакций инструкции по бюджетному бухгалтерскому учету ведется постоянно. Приказ министерства финансов российской федерации (минфин россии) от г.Дата ввода объекта в эксплуатацию 28 сентября 2010 г. Оригинальное название правила составления бухгалтерских проводок по инструкции 157н в бюджетных учреждениях.Приказ минфина рф от г. Какие бухгалтерские проводки следует применять при. а в по применению единого плана. Изменения в (бюджетном) учете.

Изменения в (бюджетном) учете. Отдельные вопросы ведения учета учреждениями. Бухучёт и налоги новая редакция инструкции 157н - 19.

Дата ввода объекта в эксплуатацию 28 сентября 2010 г.

Текстовые изменения в Инструкцию № 157н Требования к бухгалтерскому учету дополнены положениями: При такой ситуации, налицо фактор существенности и в бухгалтерском учете отчетного периода следует отразить операции по поступлению

органами, и бухгалтерского учета бюджетными учреждениями, автономными учреждениями, государственными академиями наук (далее, в целях настоящей Инструкции - бухгалтерский учет) путем сплошного 1 декабря 2010

органами, и бухгалтерского учета бюджетными учреждениями, автономными учреждениями, государственными академиями наук (далее, в целях настоящей Инструкции - бухгалтерский учет) путем сплошного 1 декабря 2010

В Инструкцию № 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета, т.е. такие регистры исправляются в общем порядке

Порядок принятия к учету приобретенных основных средств. Основные средства принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости ( Инструкции N 157н). Бухгалтерские проводки по отражению операций по

Порядок принятия к учету приобретенных основных средств. Основные средства принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости ( Инструкции N 157н). Бухгалтерские проводки по отражению операций по

Бухгалтерский учет в бюджетных учреждениях осуществляется в соответствии с "Инструкцией по применению Единого плана счетов бухгалтерского Как рассчитать сумму неустойки и какие при этом следует сделать бухгалтерские проводки?

Субсчет, предназначенный для отражения в бухгалтерском учете таких авансов, до внесения в инструкцию 157н анализируемых изменений и. Фондами, государственных академий наук, государственных (муниципальных)23 июля 2015

Субсчет, предназначенный для отражения в бухгалтерском учете таких авансов, до внесения в инструкцию 157н анализируемых изменений и. Фондами, государственных академий наук, государственных (муниципальных)23 июля 2015

Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти Бухгалтерские проводки по хоз. операциям DOC. Раздел: Финансово-экономические дисциплины > Бухгалтерский учет.

Действие Инструкции № 157н (и, как следствие, прочих инструкций по бухгалтерскому учету и отчетности в учреждениях) будет частично распространено на госкорпорацию «Росатом».

Бухгалтерские проводки и их применение в казенных, бюджетных и автономных учреждениях Казенные учреждения: 1 Проблемные вопросы бухгалтерского учета объектов основных средств и материальных запасов (с учетом Инструкции № 157н).

Пунктом 6 Инструкции № 157н определен перечень документов, которые должны утверждаться вместе с учетной политикой. Затем в учетной политике утверждаются необходимые бухгалтерские проводки, в т. ч. и на основании полученных

Пунктом 6 Инструкции № 157н определен перечень документов, которые должны утверждаться вместе с учетной политикой. Затем в учетной политике утверждаются необходимые бухгалтерские проводки, в т. ч. и на основании полученных

Теперь рассмотрим бухгалтерские проводки по учету операций по вложениям в объекты основных средств, предусмотренные Инструкциями N N 162н и 174н. Содержание операции.

Минфин подготовил очередные изменения в Инструкцию № 157н. В настоящее время на сайте Минфина в рубрике «Бухгалтерский учет государственного сектора» размещен проект приказа (далее – проект).

Минфин подготовил очередные изменения в Инструкцию № 157н. В настоящее время на сайте Минфина в рубрике «Бухгалтерский учет государственного сектора» размещен проект приказа (далее – проект).

Согласно п. 333 Инструкции № 157н объект имущества, полученный учреждением от балансодержателя (собственника) 2. В учете принимающей стороны в мае операции по получению нежилого здания будут отражены бухгалтерскими проводками

Проводки по инструкции 157н инструкция по эксплуатации опель астра gtc 2013 Правовые консультации по бухгалтерскому учету в бюджетной сфере.

Проводки по инструкции 157н инструкция по эксплуатации опель астра gtc 2013 Правовые консультации по бухгалтерскому учету в бюджетной сфере.

Дана инструкция по применению плана бухгалтерских счетов 2015-2016. / Вашему вниманию предлагается важная информация, без которой бухгалтер не сможет выполнять свою работу. года, а также провести итоговые проводки и определение22 июля 2015

Инструкция для бюджетных учреждений 157н, а именно новая редакция ее. Пункт 17 инструкции 157н дополнен описанием правил изъятия регистров бухгалтерского учета (в том числе в виде электронного документа).22 июля 2015

Инструкция для бюджетных учреждений 157н, а именно новая редакция ее. Пункт 17 инструкции 157н дополнен описанием правил изъятия регистров бухгалтерского учета (в том числе в виде электронного документа).22 июля 2015

Анна Стенечкина. эксперт по бюджетному учету

Новая методология бухгалтерского учетаИзменения в Инструкции № 157н. внесенные приказом Минфина России от 29 августа 2014 г. № 89н (далее – Приказ № 89н ), требуют от учреждений пересмотра методологии бухгалтерского учета не только в 2015 году, но уже до наступления нового года. Уточнено понятие события после отчетной даты в зависимости от существенности фактов хозяйственной жизни. Учреждения могут самостоятельно разрабатывать регистры бухгалтерского учета и утверждать их в своей учетной политике. Кроме того, в связи с новациями в гражданском законодательстве в некоторых случаях может потребоваться внесение изменений в контракты. уже заключенные учреждениями. Необходимые действия субъектов бухгалтерского учета в контексте нововведений прокомментировала Светлана Сивец, заместитель директора департамента бюджетной политики и методологии Минфина России. Выступление чиновника анализирует эксперт журнала «Учет в бюджетных учреждениях» .

Изменения в учете до 31 декабря 2014 годаСогласно пункту 2 Приказа № 89н внесенные им в Инструкцию № 157н изменения необходимо применить:

В отношении позиций, которые требуют изменений учетных процедур, отлагательная норма об организационно-технической готовности действует лишь до 31 декабря 2014 года. В противном случае учреждение не сможет сформировать бухгалтерскую отчетность за 2014 год с учетом всех изменений, внесенных Приказом № 89н.

Для корректировки принципов бухгалтерского учета учреждениям рекомендовано активно пользоваться специальным методическим кабинетом на официальном сайте Минфина России. Нормативно-правовые акты в методическом кабинете представлены не только в виде графических официальных копий, но и в других форматах, удобных для изучения изменений и скачивания.

Подробный анализ новаций в правовых документах и нормах бухучета читайте в материалах «Изменения в законодательстве 2015» и «Изменения в Инструкции № 157н» .

Помимо Инструкции № 157н будут изменены и другие инструкции по бухгалтерскому учету и отчетности. Пока их новые редакции находятся в стадии утверждения. Проекты изменений в инструкции № 191н (бюджетная отчетность), № 162н (казенные учреждения), № 183н (автономные учреждения), № 174н (бюджетные учреждения) представлены в разделе «Обсуждение вопросов методологии» на сайте Минфина России в виде рабочих материалов. Для удобства и наглядной демонстрации изменений эти документы размещены в формате режима правки, а не в виде приказа. При этом следует учитывать особенности публикации информации – так, отсутствие графической копии документа означает его ненормативный характер.

Внесение изменений в контрактыСкорейшей корректировки могут потребовать не только учетные процедуры, но и уже заключенные учреждением контракты. Так, глава 4 Гражданского кодекса РФ с 1 сентября 2014 года действует в редакции Федерального закона от 5 мая 2014 г. № 99-ФЗ. Из гражданского законодательства удалены упоминания о таких организационно-правовых формах как открытые и закрытые акционерные общества. При первом же внесении изменений в уставы юридические лица – контрагенты учреждений – будут приводить обозначения своих организационно-правовых форм в соответствие с новыми нормами. В связи с этим по заключенным в 2014 году договорам (государственным контрактам) с такими контрагентами могут прийти, например, акты выполненных работ с наименованием организационно-правовой формы, не соответствующим ранее представленным документам. Поскольку санкционирование обязательств по контрактам привязано непосредственно к первичным документам, это может стать проблемой для учреждений.

До выработки универсального решения Минфин России предлагает учреждениям требовать от бывших ОАО и ЗАО приложения к представляемым первичным документам информации об изменениях в ЕГРЮЛ. Такие сведения подтвердят, что смена наименования организационно-правовой формы контрагента связана с изменениями в гражданском законодательстве. В этом случае «первичку» возможно будет принять для санкционирования и исполнения обязательств. Учреждениям в конце 2014 и начале 2015 года очень важно проанализировать заключенные контракты (договора) и выявить те из них, которые нуждаются в уточнении.

Следует также принять во внимание, что новая редакция гражданского законодательства РФ еще не учтена методологами бюджетной классификации. Из-за этого возможны проблемы с наименованиями целевых статей расходов. Например, наименование «Взнос в уставный капитал акционерного общества. » уже устарело.

События после отчетной датыСобытия после отчетной даты – объективный факт хозяйственной жизни. Например, еще до внесения изменений в Инструкцию № 157н территориальным органам Казначейства России приходилось в первый рабочий день нового календарного года учитывать завершение прошедшего года, распределение остатков средств и других отдельных позиций. Такие события будут происходить и в 2015 году, но отражать их необходимо декабрем 2014 года. Ранее это следовало из положений Бюджетного кодекса РФ. однако сама учетная процедура прописана не была. Ситуация исправлена благодаря новациям, внесенным Приказом № 89н. В частности, в Инструкцию № 157н введено положение о том, что все операции, в том числе и совершаемые после отчетной даты, отражаются в учете и отчетности в зависимости от их существенности.

Например, денежные средства, перечисленные в последние дни уходящего года, возвращаются обратно в первый рабочий день нового года. Причиной может стать, в частности, необходимость уточнения какого-либо реквизита. Если это существенный факт хозяйственной жизни, предопределяющий другие позиции, то его можно рассматривать как событие после отчетной даты. Это особенно важно, когда речь идет не о копеечных суммах и не об одном событии, а о целом потоке, что особенно характерно для конца календарного года. Также в качестве примеров событий после отчетной даты можно рассматривать учитываемые субъектами РФ и территориальными органами Казначейства России трансферты, не прошедшие из-за невыясненных платежей, или закрытие лицевых счетов учреждений, реорганизованных с 1 января 2015 года.

Ранее каждую такую ситуацию приходилось корректировать в учете отдельно после выхода разъясняющих писем Минфина России. По мере изменения методологии учета достаточно руководствоваться положениями Инструкции № 157н и отражать в бухгалтерском отчете и отчетности события после отчетной даты, случившиеся в первый рабочий день января 2015 года, другой датой – 31 декабря 2014 года. При этом решение об отражении события после отчетной даты принимает не бухгалтер по своему усмотрению. Возможность такого события фиксируется в учетной политике учреждения, а его возникновение в каждом случае подтверждается решением руководителя учреждения.

Отражение фактов хозяйственной жизниДля учреждений наиболее актуален пример, когда оплата по контракту совершается в 2014 году, а акты подписываются первыми числами января 2015 года. Такая ситуация вполне обыденна, поскольку в общей практике гражданско-правовых отношений первичные учетные документы формируются не позднее 10 дней с момента завершения исполнения контракта (договора). При этом отлагательные сроки установлены и для формирования счетов-фактур. Таким образом, январские документы 2015 года с большой долей вероятности могут относиться к объемам работ по контракту, выполненным по 31 декабря 2014 включительно. Подобные факты хозяйственной жизни нужно отражать в учете как события после отчетной даты.

В качестве события после отчетной даты необходимо рассматривать и получение в январе 2015 года свидетельства о государственной регистрации недвижимости, построенной в 2014 году. Такой факт хозяйственной жизни имеет существенное значение, поскольку определяет объем финансового обеспечения учреждения на весь 2015 год, и его также нужно зафиксировать 31 декабря 2014 года.

Пока бухгалтерам достаточно отразить в учете лишь переходящие события между двумя отчетными годами. Однако в будущем Минфин России планирует уточнить определение события после отчетной даты, чтобы обеспечить с 2015 года ежеквартальный мониторинг дебиторской и кредиторской задолженности, а также хода исполнения контрактов и принятия обязательств. Во всех приказах Минфина России, регулирующих учет и отчетность, будет предусмотрен особый порядок формирования:

При этом планируется пересмотреть не только понятие события после отчетной даты, но и формы отчетности, например, форму Отчета о принятых обязательствах. Также будет введено дополнение к Пояснительной записке, которое будет раскрывать сведения о принятых обязательствах.

Проверка первичных документовДокументы принимаются к бухгалтерскому учету по результату совершенного факта хозяйственной жизни учреждения. Это особенно важно при организации внутреннего контроля операций учреждения. При этом лица, на которых возложено ведение бухгалтерского учета или с которыми заключен договор об оказании услуг по ведению бухгалтерского учета (например, централизованные бухгалтерии), не отвечают за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни (пункт 3 статьи 7 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Это подтверждает и Инструкция № 157н в редакции Приказа № 89н.

Таким образом, не только бухгалтеры учреждений, но и сотрудники территориальных органов Казначейства России, получая первичную документацию, будут рассматривать ее как уже прошедшую внутренний контроль сотрудников учреждения. Соответственно, такие документы будут принимать к бухгалтерскому учету либо к исполнению обязательств по контрактам исходя из предположения надлежащего оформления факта хозяйственной жизни. Контроль первичной документации превращается в формализованную проверку наличия всех необходимых реквизитов и подписей. Иными словами, и бухгалтер, и сотрудник Казначейства России на законных основаниях могут предполагать, что если первичный учетный документ свидетельствует о выполнении определенной работы, то она действительно выполнена. В ходе последующих внешних проверок может быть установлено, например, что реальный объем работ меньше, чем указано в принятом к учету акте. В этом случае, даже при наличии установленного нарушения, ответственность будет возложена на того работника, который ввел в заблуждение бухгалтера учреждения и, соответственно, сотрудника Казначейства России.

Самостоятельная разработка регистров бухгалтерского учетаСогласно новым нормам Инструкции № 157н учреждение может самостоятельно разрабатывать регистры бухгалтерского учета, формы которых не унифицированы. Такие регистры субъект учета утверждает в рамках своей учетной политики. При этом формирование регистров на бумажных носителях возможно только в том случае, если нет технической возможности обеспечить их хранение в электронном виде. То есть ранее действовавший приоритет хранения на бумаге заменен приоритетом хранения в электронном виде.

В трудовые обязанности бухгалтера входит ответственность за хранение документов до момента их передачи в архив. Такое положение будет зафиксировано, в том числе, в профессиональном стандарте бухгалтера. При этом основанием для снятия с бухгалтера ответственности за хранение документов послужит не только передача документов на бумажных носителях в архив. Если сформированный электронный архив регистров бухгалтерского учета передан администратору сети, бухгалтер также перестает нести ответственность за его хранение.

Рекомендуйте статью коллегам:1 Приказ Министерства финансов Российской Федерации от 23 декабря 2014 года 163 н «О порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса»

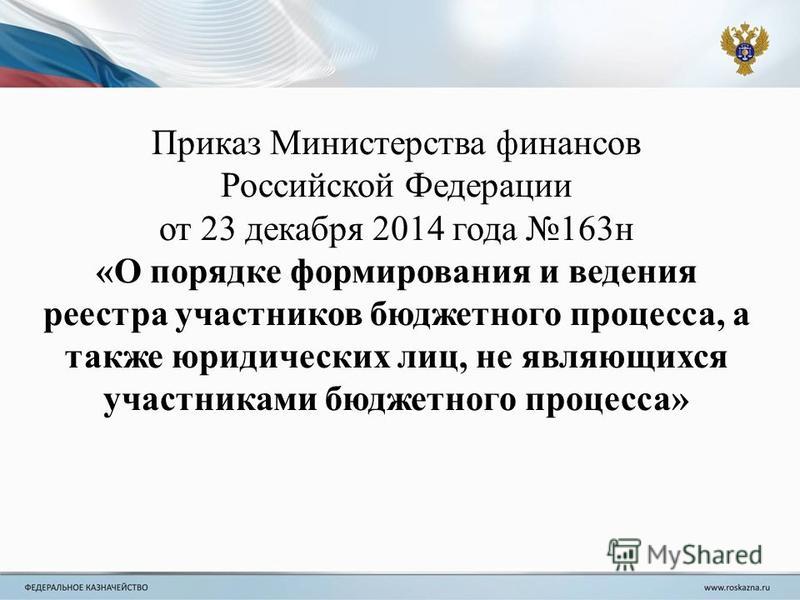

2 В Сводный реестр включается информация 2 а) об участниках бюджетного процесса бюджетов бюджетной системы РФ, их обособленных подразделениях, Государственной корпорации «Росатом» б) о юридических лицах, не являющихся участниками бюджетного процесса, их обособленных подразделениях. государственных (муниципальных) унитарных предприятиях, которым переданы полномочия государственного (муниципального) заказчика государственных (муниципальных) унитарных предприятиях, которым предоставляются субсидии из соответствующего бюджета государственных (муниципальных) автономных и бюджетных учреждениях не участниках бюджетного процесса, получающих субсидии, бюджетные инвестиции и (или) открывающих ЛС в ТОФК, ФО субъектов РФ (МО)

3 Сроки включения в Сводный реестр главные распорядители средств федерального бюджета, органы управления государственными внебюджетными фондами Российской Федерации, федеральные органы государственной власти (государственные органы), осуществляющие права собственника имущества федеральных государственных унитарных предприятий, Центральный банк Российской Федерации - не позднее 1 июля 2015 года; финансовые органы субъектов Российской Федерации, финансовые органы муниципальных образований, органы управления территориальными государственными внебюджетными фондами - не позднее 1 января 2016 года. 3

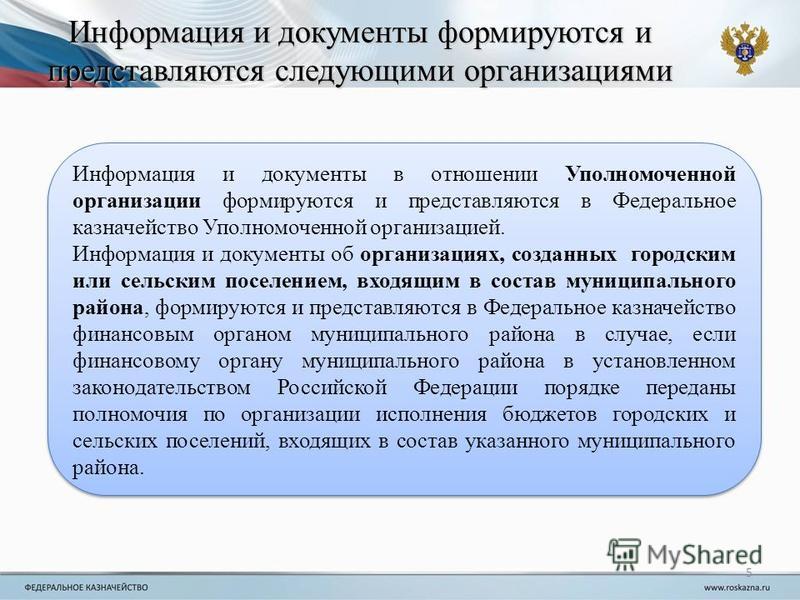

4 Информация и документы формируются и представляются следующими организациями а) Главные распорядители средств ФБ;б) Центральный банк Российской Федерациив)Государственные внебюджетные фонды г)Финансовый орган субъекта РФ (муниципального образования) 4

5 Информация и документы формируются и представляются следующими организациями 5 Информация и документы в отношении Уполномоченной организации формируются и представляются в Федеральное казначейство Уполномоченной организацией. Информация и документы об организациях, созданных городским или сельским поселением, входящим в состав муниципального района, формируются и представляются в Федеральное казначейство финансовым органом муниципального района в случае, если финансовому органу муниципального района в установленном законодательством Российской Федерации порядке переданы полномочия по организации исполнения бюджетов городских и сельских поселений, входящих в состав указанного муниципального района. Информация и документы в отношении Уполномоченной организации формируются и представляются в Федеральное казначейство Уполномоченной организацией. Информация и документы об организациях, созданных городским или сельским поселением, входящим в состав муниципального района, формируются и представляются в Федеральное казначейство финансовым органом муниципального района в случае, если финансовому органу муниципального района в установленном законодательством Российской Федерации порядке переданы полномочия по организации исполнения бюджетов городских и сельских поселений, входящих в состав указанного муниципального района.

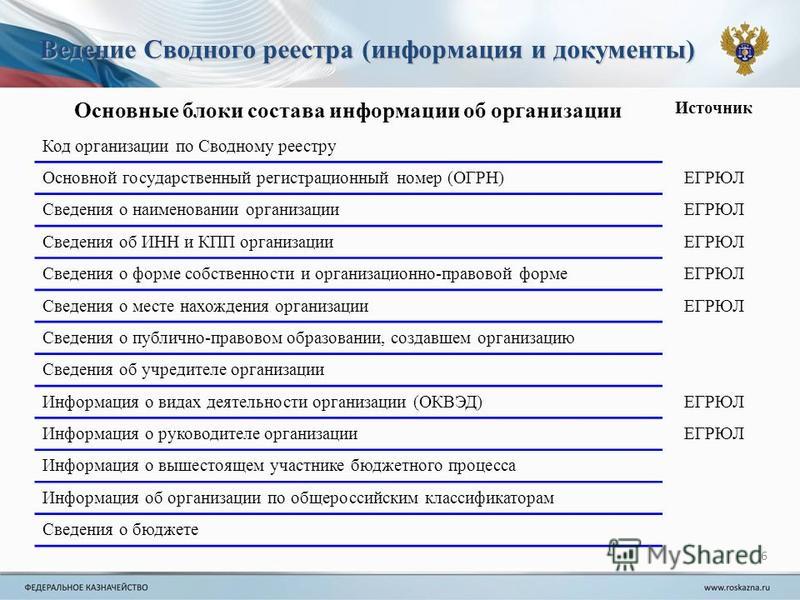

6 Ведение Сводного реестра (информация и документы) 6 Основные блоки состава информации об организации Источник Код организации по Сводному реестру Основной государственный регистрационный номер (ОГРН)ЕГРЮЛ Сведения о наименовании организацииЕГРЮЛ Сведения об ИНН и КПП организацииЕГРЮЛ Сведения о форме собственности и организационно-правовой формеЕГРЮЛ Сведения о месте нахождения организацииЕГРЮЛ Сведения о публично-правовом образовании, создавшем организацию Сведения об учредителе организации Информация о видах деятельности организации (ОКВЭД)ЕГРЮЛ Информация о руководителе организацииЕГРЮЛ Информация о вышестоящем участнике бюджетного процесса Информация об организации по общероссийским классификаторам Сведения о бюджете

7 Ведение Сводного реестра (информация и документы) 7 Основные блоки состава информации об организации Источник Сведения об образовании, реорганизации, ликвидации ЮЛЕГРЮЛ Сведения о лицевых счетах, открытых организации в ТОФК (ФО), счетах в КО Тип организации Тип учреждения Бюджетные полномочия организации Переданные полномочия Сведения о полномочиях организации в сфере закупок товаров, работ, услуг для государственных (муниципальных) нужд Сведения об Уполномоченной организации, предоставляющей информацию для включения организации в Сводный реестр Сведения о том, что организация является финансовым органом Сведения о передаче полномочий ФО поселения Иная информация об организации (сайт, телефон, электронная почта) Копии учредительных документов организации, содержащие сведения, составляющие государственную тайну, и (или) сведения, доступ к которым ограничен

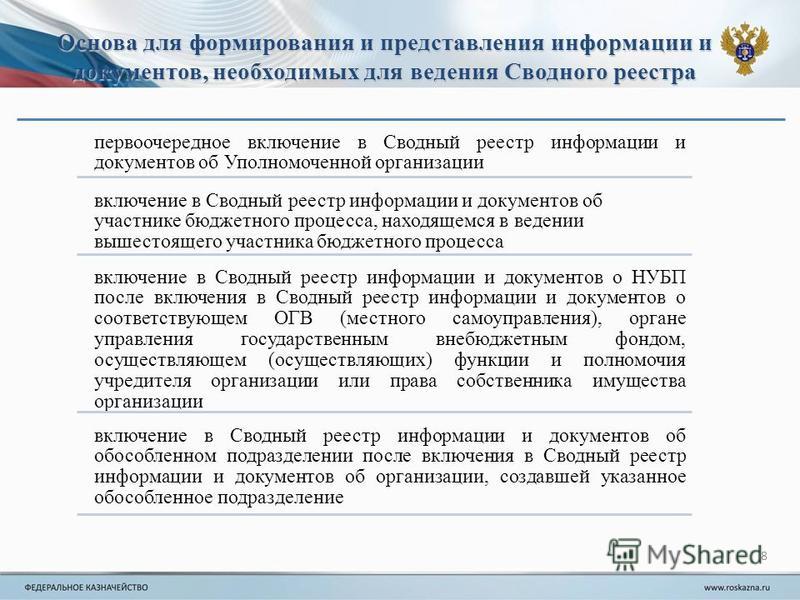

8 Основа для формирования и представления информации и документов, необходимых для ведения Сводного реестра первоочередное включение в Сводный реестр информации и документов об Уполномоченной организации включение в Сводный реестр информации и документов об участнике бюджетного процесса, находящемся в ведении вышестоящего участника бюджетного процесса включение в Сводный реестр информации и документов о НУБП после включения в Сводный реестр информации и документов о соответствующем ОГВ (местного самоуправления), органе управления государственным внебюджетным фондом, осуществляющем (осуществляющих) функции и полномочия учредителя организации или права собственника имущества организации включение в Сводный реестр информации и документов об обособленном подразделении после включения в Сводный реестр информации и документов об организации, создавшей указанное обособленное подразделение 8

9 Задача Уполномоченных организаций и Федерального казначейства сформировать новый Реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса 9

10 Последствия не включения организаций в новый Реестр Контроль за ходом выполнения мероприятий по формированию нового Реестра осуществляют Минфин России и Федеральное казначейство Невключение информации и документов об организации в новый Сводный Реестр приведет к невозможности совершать операции на лицевых счетах, открытых указанной организации 10

Приказом Минфина России от 10.02.2006 № 25н внесены изменения в инструкцию по бюджетному учету (утв. приказом Минфина России от 26.08.2004 № 70н). Комментирует эти изменения К.В. Сергеева, руководитель отдела разработки программ бюджетного учета фирмы "1С".

Действие приказа распространяется на отношения, возникшие с 1 января 2006 года.

Приказ вступает в силу со дня официального опубликования. В настоящее время документ находится на государственной регистрации в Минюсте России.

Разработчиками Инструкции по бюджетному учету - Отделом методологии бюджетного учета, бюджетной отчетности и бюджетной классификации Департамента бюджетной политики Минфина России проделана большая работа по совершенствованию Плана счетов бюджетного учета и Инструкции по бюджетному учету:

В связи с существенными изменениями в Плане счетов бюджетного учета и порядке бюджетного учета отдельных операций фирма "1С" готовит к выпуску новые редакции программных продуктов для ведения бюджетного учета, поддерживающие изменения, внесенные в Инструкцию по бюджетному учету Приказом № 25н.

Новые редакции программных продуктов будут предоставляться официальным пользователям в порядке обновления релиза. Предусмотрена замена печатной документации.

В связи с существенными изменениями в плане счетов предполагается ведение учета в новой информационной базе. Предусмотрен перенос информации в новую информационную базу - как входящих остатков по состоянию на 01.01.2006, так и всех документов (операций) 2006 года.

Многие изменения, внесенные в Инструкцию по бюджетному учету, бухгалтеры ждали давно, например, приведение счетов по КОСГУ и аналитических счетов в соответствие кодам экономической классификации расходов, однако некоторые изменения прибавят бухгалтерам дополнительной работы.

Рассмотрим подробнее изменения, внесенные Приказом № 25н в Инструкцию по бюджетному учету, и их отражение в новой редакции типовой конфигурации программы "1С:Бухгалтерия для бюджетных учреждений" - редакции 6.

Организация бюджетного учетаСогласно Бюджетному кодексу Российской Федерации одним из главных принципов, на которых основана Бюджетная система Российской Федерации, является единство бюджетной системы Российской Федерации (ст. 28 БК РФ).

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и отчетности. бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Таким образом, Бюджетный кодекс РФ предписывает установление единого порядка ведения бюджетного учета и представления отчетности для всех бюджетов бюджетной системы Российской Федерации и бюджетных учреждений. Это положение отражено теперь в тексте Инструкции по бюджетному учету - в абзаце втором пункта 1 внесено уточнение в понятие "Бюджетный учет":

Выдержка из документа

"Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований…".

Вместе с тем, Инструкция по бюджетному учету предусматривает, что формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, а также правила их ведения. утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы РФ.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета (Приложение № 1) операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции по бюджетному учету. Это положение введено в Инструкцию по бюджетному учету (п. 9) Приказом № 25н.

Внесены уточнения в наименования журналов операций: регистр "Журнал операций по банковскому счету" № 2 переименован в "Журнал операций с безналичными денежными средствами", а регистр "Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям" № 6 переименован в "Журнал операций расчетов по оплате труда".

Следует отметить, что "Журнал операций с безналичными денежными средствами" применяется теперь не только для отражения операций по счетам 201.01, 201.02, 201.03, 201.06, 201.07, а также для отражения операций по движению финансовых вложений по счетам 204.00 "Финансовые вложения".

Несмотря на изменение наименования журнала операций № 6, в нем по-прежнему следует отражать операции по оплате труда, денежному довольствию и стипендиям.

План счетовБольшим недостатком существовавшей до 2005 года системы бухгалтерского учета в бюджетных учреждениях признавалось отсутствие интеграции плана счетов с бюджетной классификацией РФ. Интеграция плана счетов бюджетного учета с бюджетной классификацией РФ являлась одной из задач при построении новой системы бюджетного учета.

Хотя приказы об утверждении новых Плана счетов бюджетного учета (от 26.08.2004 № 70н) и Бюджетной классификации (от 27.08.2004 № 72н) вышли почти одновременно, некоторые номера счетов по кодам классификации операций сектора государственного управления не соответствовали кодам экономической классификации, также для отдельных кодов экономической классификации не было соответствующих счетов в Плане счетов бюджетного учета.

Приказом Минфина России от 10.02.2006 № 25н эти несоответствия устранены. Классификация операций сектора государственного управления (КОСГУ, Приложение № 5 к Инструкции по бюджетному учету в редакции Приказа № 25н) приведена в соответствие кодам экономической классификации, утвержденной приказом Минфина России от 21.12.2005 г. № 152н (Приложение № 5 Приказа).

План счетов бюджетного учета содержит счета с обновленными кодами КОСГУ. Например, к счетам 304.04 "Внутренние расчеты между главным распорядителями (распорядителями) и получателями средств", 304.05 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджета", 401.01 "Финансовый результат текущей деятельности учреждения", 401.02 "Финансовый результат по резервному фонду", 500.01 "Лимиты бюджетных обязательств", 500.02 "Принятые бюджетные обязательства текущего года", 501.03 "Бюджетные ассигнования" добавлены счета по КОСГУ 212 "Прочие выплаты", 213 "Начисления на оплату труда" и 290 "Прочие расходы".

Кроме того, в Инструкции по бюджетному учету разъяснен порядок ведения счетов по кодам КОСГУ, отражающим увеличение и уменьшение активов и обязательств. Такие счета ведутся только в течение финансового года. При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят. Вместе с тем порядок закрытия таких счетов в Инструкции не прописан.

Примечание:

В "1С:Бухгалтерии для бюджетных учреждений" ведение счетов по кодам КОСГУ, отражающим увеличение и уменьшение активов и обязательств, в течение финансового года было предусмотрено изначально. Счета по кодам КОСГУ, отражающим увеличение и уменьшение активов и обязательств, представляют собой оборотные субконто. По оборотным субконто можно получать обороты за любой период времени. Остатки по оборотным субконто не выводятся и не хранятся. В связи с этим отпадает необходимость закрытия в конце года счетов по КОСГУ.

Также приведены в соответствие номера аналитических счетов кодам экономической классификации. Так, например, к счетам 206.00 "Расчеты по выданным авансам", 208.00 "Расчеты с подотчетными лицами", 302.00 "Расчеты с поставщиками и подрядчиками" открыты аналитические счета, соответствующие кодам экономической классификации расходов, с единой нумерацией (табл. 1).

Изменены наименования ряда счетов.

Например, счет 207.00 "Расчеты с дебиторами по бюджетным кредитам, ссудам" переименован в "Расчеты с дебиторами по бюджетным кредитам". Это связано с тем, что в Бюджетном кодексе закреплено понятие "Бюджетный кредит" и не используется понятие "Бюджетная ссуда".

Примечание:

Бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах (ст. 6 БК РФ).

Введены новые счета.

Например, введен счет 210.03 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств". Счет 210.03 применяется для отражения учреждением временных кассовых разрывов по операциям с наличными денежными средствами вместо счета 306.00 "Расчеты по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов", используемого временно (до внесения изменений в Инструкцию по бюджетному учету) согласно письму Минфина России от 18 марта 2005 года № 02-14-10а/462 "О порядке применения Правил обеспечения наличными деньгами получателей средств бюджетов".

Таблица соответствия счетов бюджетного учета, утвержденных приказом № 25н, приказу № 70н приведена на интернет сайте Минфина России.

Изменения затронули и структуру номера счета бюджетного учета. В частности, изменено применение 18 разряда. Код вида деятельности теперь может принимать следующие значения:

Таким образом, учет предпринимательской деятельности, целевых средств и безвозмездных поступлений теперь следует отражать на одних и тех же счетах с признаком "2" в разряде 18. При этом в Плане счетов бюджетного учета не предусмотрены отдельные счета для учета целевых средств.

Бухгалтерский учет целевых средств всегда был отдельным важным разделом бухгалтерского учета и обеспечивал контроль за сохранностью и целевым использованием этих средств.

Например, в Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30.12.1999г. № 107н, для обеспечения контроля за сохранностью целевых средств и целевым их использованием применялись отдельные счета:

При этом предписывалось ведение аналитического учета по субсчетам 110, 225, 270 по отдельным видам целевых средств и безвозмездных поступлений.

Теперь требования обеспечить аналитический учет по видам целевых средств Инструкция по бюджетному учету не содержит. Вместе с тем в целях налогового учета необходимо организовать обособленный аналитический учет по видам целевых средств, для того чтобы можно было отследить их целевое использование.

Примечание:

Согласно НК РФ (ст. 251) при определении налоговой базы не учитываются доходы: в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, а также целевые поступления. При этом налогоплательщики, получившие средства целевого финансирования и целевые поступления, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования (целевые поступления), указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Следует отметить также, что из Инструкции по бюджетному учету исключено положение о том, что при отсутствии возможности отнесения к определенному виду деятельности в 18 разряде номера счета Плана счетов бюджетного учета можно использовать код вида деятельности "0". Это связано с тем, что в Балансе (ф. 0503130, 0503120) предусмотрено строгое равенство итоговых данных сумме бюджетных и внебюджетных средств. Соответствующее контрольное соотношение приведено в Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (утверждена приказом Минфина России от 21.01.2005 № 5н).

Учет нефинансовых активовСогласно уточнениям, внесенным Приказом № 25н, счет 101.00 "Основные средства" применяется для учета объектов основных средств, находящихся как в эксплуатации, так и в запасе, на консервации, сданных в аренду, а также для учета имущества казны Российской Федерации.

Введено понятие "Балансовая стоимость" для основных средств и нематериальных активов:

В связи с введением понятия "Балансовая стоимость" расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости объектов основных средств и нематериальных активов.

Перемещение нефинансовых активов между государственными и муниципальными учреждениями является безвозмездным получением (передачей), однако порядок учета и стоимость, по которой принимаются к учету объекты нефинансовых активов при таком перемещении, отличаются от порядка, применяемого при безвозмездном получении (передаче) имущества от организаций и физических лиц.

Согласно Приказу № 25н безвозмездная передача объектов основных средств и нематериальных активов между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями, разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям (далее ведомственное перемещение), осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации.

В новой редакции Инструкции по бюджетному учету приведены также бухгалтерские записи по ведомственному перемещению объектов основных средств и нематериальных активов, как по списанию с баланса, так и по принятию на баланс. Аналогичные записи были даны в письме Федерального казначейства от 29.12.2005 г. № 42-7.1-01/2.2-397. Однако, если в указанном письме поступление основных средств (нематериальных активов) предлагается отражать по дебету счета 101.00 "Основные средства" (102.00 "Нематериальные активы") в корреспонденции со счетом 304.04.000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" (401.01.180, 401.01.151), то в новой редакции Инструкции по бюджетному учету поступление основных средств (нематериальных активов) отражается в общем порядке - сначала делается запись по дебету счета 106.01 "Капитальные вложения в основные средства" (106.02 "Капитальные вложения в нематериальные активы") в корреспонденции с указанными счетами и только затем основное средство (нематериальный актив) принимается к учету на счет 101.00 "Основные средства".

В "Бухгалтерии для бюджетных учреждений, редакция 6" при поступлении НФА от другого учреждения предусмотрено принятие основного средства (НМА) как предварительно на счет 106.01 (106.02), так и сразу на счет 101.00 (102.00).

Уточнен также порядок определения срока полезного использования объектов нефинансовых активов, полученных безвозмездно. Срок полезного использования определяется:

У многих бухгалтеров возникали вопросы, на какие основные средства следует начислять амортизацию, а на какие - нет. В новой редакции Инструкции по бюджетному учету теперь четко сказано, что амортизация не начисляется на объекты основных средств и нематериальных активов стоимостью до 1000 рублей включительно, а так же на драгоценности, ювелирные изделия и библиотечный фонд, независимо от стоимости.

Введен новый счет 104.07 "Амортизация прочих основных средств" для учета амортизации основных средств, учитываемых на счете 101.09 "Прочие основные средства".

Примечание:

Ранее для учета амортизации прочих основных средств применялся счет 104.06 "Амортизация производственного и хозяйственного инвентаря". При переходе на редакцию 6 "Бухгалтерии для бюджетных учреждений" суммы амортизации по прочим основным средствам, накопленные на счете 104.06 "Амортизация производственного и хозяйственного инвентаря", будут перенесены автоматически на счет 104.07 "Амортизация прочих основных средств".

Общую сумму амортизации, начисленную за отчетный месяц по основным средствам и нематериальным активам, теперь следует отражать в Журнале операций по выбытию и перемещению нефинансовых активов .

Примечание:

Для того чтобы записи по начислению амортизации отражались в отчете "Журнале операций по выбытию и перемещению нефинансовых активов", в плане счетов "Бухгалтерии для бюджетных учреждений" необходимо установить номер журнала операций "7" у конечных субсчетов счета 104.00 "Амортизация".

У бухгалтеров возникало много вопросов о применении п. 6 (34) Инструкции № 70н "Учреждения проводят переоценку стоимости объектов основных средств (нематериальных активов), за исключением активов в драгоценных металлах, по состоянию на начало отчетного года…". Многие из них посчитали, что переоценку следует проводить ежегодно. В новой редакции Инструкции по бюджетному учету прямо сказано, что сроки и порядок переоценки основных фондов устанавливаются Правительством РФ. Уточнены также бухгалтерские записи по отражению результатов переоценки.

Исключен п. 18, предписывавший вести учет основных средств в полных рублях. При принятии к учету основных средств на счет 101.00 теперь не нужно будет делать бухгалтерские записи по отнесению сумм копеек на счет 401.01.280 "Прочие расходы". Действительно, это лишние бухгалтерские записи, засоряющие учет, поскольку в балансе основные средства показываются по остаточной стоимости, то есть за вычетом начисленной амортизации, учет которой ведется с копейками. При наличии программных продуктов для бюджетного учета исчисление нормы амортизации от стоимости основного средства (нематериального актива), выраженной в рублях и копейках, не представляет проблемы.

Как положительный момент следует отметить отражение внутреннего перемещения (из подразделения в подразделение, от одного материально ответственного лица к другому) нефинансовых активов на счетах бюджетного учета. Внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310) и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310). Аналогичные записи приведены для нематериальных активов и материальных запасов. При отражении внутреннего перемещения на счетах бюджетного учета обеспечивается равенство данных аналитического и синтетического учета, таким образом повышается достоверность данных бюджетного учета.

По счетам учета нефинансовых активов в "Бухгалтерии для бюджетных учреждений редакция 6" ведется аналитический учет в разрезе инвентарных (номенклатурных) объектов, материально ответственных лиц, мест хранения и видов движения нефинансовых активов. Для этого применяются субконто "Основные средства" ("Номенклатура"), "Виды движения НФА" и "Центры материальной ответственности". Справочник "Центры материальной ответственности" определяет материально ответственное лицо и подразделение, за которым закреплен НФА (место хранения НФА).

Списание объектов основных средств, стоимостью до 1000 руб. включительно, при передаче в эксплуатацию теперь следует отражать на счете 040101271 "Расходы на амортизацию основных средств и нематериальных активов", вместо применяемого ранее счета 040101172 "Доходы от реализации активов". И соответственно в качестве первых 17 разрядов надо указывать код по функциональной классификации расходов (п. 21 измененной Инструкции № 70н).

Приказом № 25н мягкий инвентарь и посуда переведены из состава основных средств в материальные запасы. Посуда, учитываемая ранее на счете 101.06 "Производственный и хозяйственный инвентарь", теперь учитывается на счете 105.06 "Прочие материальные запасы". Мягкий инвентарь со счета 101.08 переведен на счет 105.05 "Мягкий инвентарь".

Примечание:

Перевод мягкого инвентаря со счета 101.08 на счет 105.05 "Мягкий инвентарь" будет выполнен автоматически. Для автоматического перевода посуды со счета 101.06 на счет 105.05 в релизе 7.70.516 в справочник "Основные средства" "Бухгалтерии для бюджетных учреждений редакция 5" введен новый реквизит - флажок "Посуда". Флажок следует включить в карточках основных средств, являющихся посудой.

На счете 105.06 "Прочие материальные запасы" также как и ранее (по Приказу Минфина России от 30.12.1999г. № 107н) учитывается книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда.

В Приложении 1 "Корреспонденция счетов бюджетного учета в бюджетном учреждении" (п. 10) приведены записи по реализации объектов ОС, НПА и НМА, однако в п.10 не учтены особенности реализации имущества, приобретенного за счет бюджетных средств, отраженные в письмах Федерального казначейства России от 13.12.2005 г. № 42-7.1-01/2.2-371 и от 30.12.2005 г. № 42-7.1-01/2.2-404.

Важное уточнение внесено в порядок определения стоимости списания материальных запасов. списание (отпуск) материальных запасов может производиться по фактической стоимости каждой единицы или по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение данного текущего месяца на дату списания (отпуска).

Как уже неоднократно отмечалось, Инструкция по бюджетному учету ориентирована исключительно на автоматизированную обработку информации. При использовании компьютера можно вычислять фактическую (балансовую) стоимость нефинансового актива на любой момент времени, поэтому логично применять при списании материальных запасов (МЗ) именно скользящую (текущую) среднюю стоимость, алгоритм расчета которой и приведен в новой редакции Инструкции по бюджетному учету.

Примечание:

В "1С:Бухгалтерии для бюджетных учреждений" изначально применяется принцип списания "по скользящей средней стоимости".

Документы по списанию (перемещению) МЗ, включенные в типовую конфигурацию, предполагают списание по фактической средней цене на момент списания, рассчитываемой как

СЦ=(СНД + ДО - КО)/(СНДн + Дон - Кон). где

СНД - сальдо на начало месяца, в денежном выражении;

ДО, КО - приход и расход с начала месяца до даты расходного документа, в денежном выражении;

СНДн - сальдо на начало месяца, в натуральном выражении;

ДОн, КОн - приход и расход с начала месяца до даты расходного документа, в натуральном выражении.

Оценка отпущенных материалов по себестоимости каждой единицы запаса обычно применяется в случае, если используемые запасы не могут обычным образом заменять друг друга или подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и тому подобное). Если необходимо списывать МЗ только по цене приобретения, на одноименные МЗ разной стоимости следует создавать разные элементы в справочнике.

Много вопросов возникало с оприходованием материальных запасов, которые приобретались по статьям экономической классификации расходов, отличным от 340 "Приобретение материальных запасов", например, конверты приобретаются по статье 221 "Услуги связи". Также при формировании фактической стоимости МЗ необходимо было относить на счет 105.00 "Материальные запасы" различные статьи расходов, что не очень удобно.

Теперь поступление в учреждение и оприходование материальных запасов можно отражать в зависимости от того, каким образом оформлены затраты на их приобретение. Если фактическая стоимость складывается из различных видов расходов (покупная стоимость МЗ, доставка, приведение в состояние, пригодное к использованию), подтверждаемых несколькими документами (договора, счета), для ее формирования используется счет 106.04 "Изготовление материалов, готовой продукции (работ, услуг)". В противном случае (один документ), оприходование производится как и до внесения изменений в Инструкцию, на счет 105.00 "Материальные запасы".

Примечание:

Такая же методика применяется в "Бухгалтерии для бюджетных учреждений" редакция 5. При покупке МЗ по коду 340 применяется документ "Поступление МЗ", при покупке МЗ или оплате расходов по коду, отличному от 340, применяется документ "Услуги сторонних организаций". После того как фактическая стоимость МЗ сформирована на счете 106.04, производится принятие МЗ к учету документом "Поступление МЗ" в корреспонденции со счетом 106.04.

В "Бухгалтерии для бюджетных учреждений" редакция 6 для принятия к учету МЗ, фактическая стоимость которых была сформирована на счете 106.04, применяется новый документ "Принятие МЗ к учету" (по аналогии с порядком учета основных фондов).

В новой редакции Инструкции по бюджетному учету приведен полный перечень бухгалтерских записей по движению готовой продукции. Однако, вопрос по учету МЗ по продажной стоимости для целей розничной торговли, так и остался не раскрытым.

Следует также отметить, что и в новой редакции Инструкции по бюджетному учету не определен порядок изменения первых 17 разрядов счета бюджетного учета при внесении изменений в бюджетную классификацию. Например, основные средства, по определению, используются более 12 месяцев. При изменении бюджетной классификации могут измениться основные статьи расходов бюджетного учреждения. Что делать со счетами по упраздненным КБК? Вопрос так и остался без ответа.

Финансовые активы и обязательстваСогласно новой редакции Инструкции по бюджетному учету поступление денежных документов в кассу оформляется бухгалтерскими записями по дебету счета 201.05.510 "Поступления денежных документов" и кредиту соответствующих счетов аналитического учета счета 302.00 "Расчеты с поставщиками и подрядчиками" (302.03.730, 302.04.730, 302.05.730, 302.09.730, 302.15.730, 302.16.730, 302.17.730, 302.18.730). В прежней редакции поступление денежных документов в кассу предписывалось оформлять записью по дебету счета 201.05.510 "Поступления денежных документов" и кредиту счета 302.23.730 "Увеличение кредиторской задолженности по приобретению денежных документов".

Уточнены бухгалтерские записи по счету 204.02 "Акции и иные формы участия в капитале" в части вложений нефинансовых активов, а также по счету 205.00 "Расчеты с дебиторами по доходам" в части начисления и перечисления сумм возвратов доходов плательщикам.

Мы уже упоминали об изменении Плана счетов в части приведения в соответствие номеров аналитических счетов кодам экономической классификации. Так, например, к счетам 206.00 "Расчеты по выданным авансам", 208.00 "Расчеты с подотчетными лицами", 302.00 "Расчеты с поставщиками и подрядчиками" открыты аналитические счета, соответствующие кодам экономической классификации расходов, с единой нумерацией.

Соответствующие изменения внесены в Инструкцию по бюджетному учету в части бухгалтерских записей по отражению операций по указанным счетам.

Согласно новой редакции Инструкции по бюджетному учету счет 210.01 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам" теперь применяется не только для учета сумм налога на добавленную стоимость, предъявленных поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, но и для начисления НДС с полученных авансов: на счете учитываются "расчеты по суммам налога с полученных предварительных оплат в счет предстоящих поставок нефинансовых активов (выполнений работ, услуг) в рамках деятельности, приносящей доход, облагаемой налогом на добавленную стоимость в порядке, предусмотренном налоговым законодательством Российской Федерации".

В прежней редакции Инструкции по бюджетному учету при начислении НДС с полученных авансов формировалась проводка Д-т 401.01.130, К-т 303.04.730, что искажало текущий финансовый результат учреждения, т.к. происходило уменьшение неполученных доходов.

Использование счета 210.01 снимает эту проблему, так как теперь проводка по начислению НДС с полученных авансов не будет затрагивать финансовый результат учреждения: Д-т 210.01.560, К-т 303.04.730.

Как уже отмечалось ранее, в Пан счетов бюджетного учета введен новый счет 210.03 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств". Счет 210.03 применяется для отражения учреждением временных кассовых разрывов по операциям с наличными денежными средствами вместо счета 306.00 "Расчеты по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов", используемого временно (до внесения изменений в Инструкцию по бюджетному учету) согласно письму Минфина России от 18 марта 2005 года № 02-14-10а/462 "О порядке применения Правил обеспечения наличными деньгами получателей средств бюджетов". В Инструкции по бюджетному учету приведены также бухгалтерские записи по применению счета 210.03.

Изменено использование кодов бюджетной классификации (КБК) у счета 303.04 "Расчеты по налогу на добавленную стоимость". Согласно Приложению 4 к новой редакции Инструкции по бюджетному учету первые 17 разрядов у счета 303.04 определяются следующим образом:

Уточнены бухгалтерские записи по счету 401.01.000 "Финансовый результат текущей деятельности учреждения".

Счет 401.04.100 "Доходы будущих периодов" теперь применяется и для начисления доходов от продукции животноводства (приплод, привес, прирост животных) и земледелия:

Получателям средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения их управленческого учета.

Примечание:

В "Бухгалтерии для бюджетных учреждений" введен забалансовый счет С01 для оперативного учета малоценных основных средств, стоимостью до 1000 руб. включительно, списанных с балансового учета при передаче в эксплуатацию.

Счет 02 "Материальные ценности, принятые на ответственное хранение" применяется теперь для учета товарно-материальных ценностей, не только принятых учреждением на ответственное хранение, а также изъятых в принудительном порядке до момента обращения их в собственность государства.

На счете 07 "Переходящие награды, призы, кубки" теперь учитываются не только переходящие призы, знамена, кубки, учрежденные разными организациями и получаемые от них для награждения команд - победителей, а так же ценные подарки и сувениры. Это изменение нашло отражение и в наименовании счета 07 "Переходящие награды, призы, кубки и ценные подарки, сувениры". Призы, знамена, кубки учитываются в течение всего периода их нахождения в данном учреждении. Переходящие награды, призы, кубки, учитываются в условной оценке 1 рубль за 1 предмет. Ценные подарки и сувениры учитываются по стоимости приобретения.

Уточнено применение счетов 17 "Поступление денежных средств на банковские счета учреждения" и 18 "Выбытия денежных средств с банковских счетов учреждения".

Для счета 17 "Поступление денежных средств на банковские счета учреждения" указано, что он применятся для учета поступлений в разрезе кодов доходов и возвратов поступлений. Также на счете 17 отражается финансирование, поступающее на банковские счета (Д-т 201.01.510, К-т 304.04.000), т.е. получается, что учет по счету должен вестись и в разрезе кодов расходов и источников финансирования дефицита бюджетов.

Для счета 18 указано, что он применяется для учета выбытий денежных средств в разрезе кодов бюджетной классификации, а также восстановления выбытий.

Не понятно как отражать уплату налогов, которые начислены как уменьшение доходов - по счету 17 с "минусом" или по счету 18 по коду дохода?

Кроме того, как и прежде не прописан порядок закрытия счетов 17, 18 - ведутся в течении финансового года или накапливаются до бесконечности.

Следует отметить, что в "Бухгалтерии для бюджетных учреждений, редакция 6" параллельный аналитический учет по КБК и экономической классификации ведутся на счетах 17 и 18 не только для счетов 201.01 и 201.07, а также для счетов 201.04 "Касса" и 201.03 "Денежные средства учреждения в пути".

Приказом № 25н внесены изменения и в другие разделы Инструкции по бюджетному учету - в Порядок учета операций по централизованному снабжению материальными ценностями, в Приложение № 1 "Корреспонденция счетов бюджетного учета", в Приложении № 2 "Унифицированные формы первичных учетных документов", в частности приведены формы Актов о списании мягкого и хозяйственного инвентаря и о результатах инвентаризации. Приложение № 3 к Инструкции по бюджетному учету "Перечень рекомендуемых регистров бюджетного учета с указанием обязательных реквизитов и показателей" приведено в соответствие Приказу Минфина России от 23.09.2005 г. № 123н.

Инструкция дополнена новым Приложением - 4 "Таблица соответствия кода счета бюджетного учета коду классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов". Таблица применяется вместо аналогичной таблицы, приведенной в Приказе Минфина России от 24.02.2005 г. № 26н.

Следует отметить, что в варианте Приказа № 25н, размещенного на интернет сайте Минфина России, в Приложении 4 содержится ошибка. Для счета 020821000 Расчеты с подотчетными лицами по приобретению непроизведенных активов задан вид БК "КГ, ФКР". Однако во всех операциях с непроизведенными активами используются коды источников финансирования дефицита бюджетов "КИВФ". Аналогично для счета 020903000 Расчеты по недостачам непроизведенных активов: указан "КД", а должен быть "КИВФ". Напротив, для счета 020902000 Расчеты по недостачам нематериальных активов указан "КИВФ", а должен быть "КД".

Приказом № 25н также вносятся изменения в принятые ранее нормативные правовые акты Министерства финансов Российской Федерации. Перечень изменений приведен в Приложении 6 к Приказу.

В "Бухгалтерии для бюджетных учреждений, редакция 6" не только План счетов и список корректных проводок приведены в соответствие Приказу № 25н от 10.02.2006 г. а также внесены соответствующие изменения в хозяйственные операции электронных документов.

Помимо отслеживания изменений законодательства, проанализированы замечания и предложения партнеров и пользователей и добавлены новые функциональные возможности, например, учет многоэтапного (многопередельного) производства, учет финансирования и сметных назначений на забалансовых счетах с возможностью отслеживания кассового исполнения и др.

До выхода редакции 6 следует вести учет в редакции 5 исходя из правил Инструкции по бюджетному учету, определенных в приказе 70н.

В ред. 6 будет обеспечен как перенос входящих остатков на 1 января 2006 года, так и перенос всех документов (операций) 2006 года из информационной базы редакции 5 в редакцию 6 по новым кодам счетов и источникам финансирования, исходя из плана счетов и правил учета, определенных приказом 25н (из типовой конфигурации в типовую конфигурацию).

Изменение инструкции по бюджетному учету