Рейтинг: 4.6/5.0 (1897 проголосовавших)

Рейтинг: 4.6/5.0 (1897 проголосовавших)Категория: Инструкции

Инструкция по инвентаризации активов и обязательств, утвержденная Постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180 (с изменениями и дополнениями от 22 апреля 2010 г. № 50).

Общие положения.

Организация проведения инвентаризации.

Общий порядок проведения инвентаризации активов и обязательств.

Порядок проведения инвентаризации внеоборотных активов.

Порядок проведения инвентаризации оборотных активов.

Порядок проведения инвентаризации обязательств.

Порядок проведения инвентаризации отдельных видов активов и обязательств.

Составление сличительных ведомостей по результатам инвентаризации.

Порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации.

В.В. КОЖАРСКИЙ, аудитор, кандидат экономических наук

Чтобы реально представлять финансовое положение организации независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: о его объеме, состоянии, правильности его оценки. Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Рассмотрим основные нюансы проведения подобной сверки (инвентаризации).

Инвентаризация - это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности. Дата инвентаризации определяется руководителем фирмы по согласованию с бухгалтером. Обычно ее проводят по состоянию на 1 октября или 1 декабря отчетного года.

Основными нормативными правовыми актами, регламентирующими порядок и условия инвентаризации, являются Закон Республики Беларусь от 18 октября 1994 г. № 3321-ХII «О бухгалтерском учете и отчетности» (в ред. от 26 декабря 2007 г.; далее - Закон о бухгалтерском учете и отчетности) и Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180 (далее - Инструкция по инвентаризации).

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Инвентаризация имущества и обязательств коммерческих организаций является также элементом учетной политики. Согласно ст. 6 Закона о бухгалтерском учете и отчетности при формировании учетной политики утверждается порядок проведения инвентаризации активов и обязательств организации.

Во многих организациях (особенно в сфере малого бизнеса) инвентаризации либо вообще не проводятся, либо проводятся с нарушением установленных правил. Это приводит к формальному заполнению инвентаризационных описей и актов по данным регистров бухгалтерского учета (без проведения натуральной (вещественной) проверки).

Обратите внимание на следующее: если бухгалтерская отчетность организации в соответствии с законодательством должна обязательно подтверждаться независимой аудиторской организацией, то отсутствие документов о проведении инвентаризации активов и обязательств перед годовой бухгалтерской отчетностью может служить основанием для отказа в выдаче положительного аудиторского заключения о представленной к аудиторской проверке бухгалтерской отчетности даже при отсутствии серьезных нарушений законодательства, регулирующего бухгалтерский учет и отчетность в Республике Беларусь.

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация должна использовать при составлении приказа об учетной политике и определении порядка проведения инвентаризации, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Виды инвентаризаций можно представить следующим образом:

Порядок проведения инвентаризации, как уже отмечалось, определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным согласно ст. 12 Закона о бухгалтерском учете и отчетности.

Основное требование, предъявляемое к бухгалтерской отчетности хозяйствующего субъекта, - это ее достоверность. Достоверность бухгалтерской отчетности обеспечивается проверкой соответствия учетной оценки имущества организации реальной стоимости этого имущества, т.е. инвентаризацией.

Основу любой инвентаризации составляет полная или выборочная проверка фактического наличия материальных ценностей, имущественных прав и обязательств специально созданной в организации комиссией.

При этом различают два вида проверок: натуральную и документальную.

Натуральная проверка состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера.

Натуральной проверке подвергаются основные средства, материально-производственные запасы, наличные денежные средства и бланки документов строгой отчетности.

При документальной проверке наличие в организации имущественных прав (нематериальных активов, расходов будущих периодов, дебиторской задолженности) и финансовых обязательств подтверждается непосредственно документами.

В составе документальной проверки проводится бухгалтерская или книжная проверка, заключающаяся в сопоставлении записей непосредственно в регистрах бухгалтерского учета (в частности, при инвентаризации сумм начисленной амортизации, оценочных резервов).

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу, на ответственном хранении у которого находится это имущество.

Должностным лицам, ответственным за ведение бухгалтерского учета в организации, необходимо помнить, что в соответствии с действующим законодательством налоговые органы вправе налагать административные штрафы на должностных лиц организации, виновных в ведении бухгалтерского учета с нарушением установленного порядка.

В данном случае таким нарушением является невыполнение требований Закона о бухгалтерском учете и отчетности в части проведения инвентаризации.

При инвентаризации зданий, сооружений и другой недвижимости проверяется наличие документов, подтверждающих нахождение объекта в собственности организации; при инвентаризации нематериальных активов - наличие документов, подтверждающих исключительное право владения и пользования ими. При инвентаризации непроизведенных активов (земля, ресурсы недр и прочие непроизведенные активы) следует иметь в виду, что у бюджетных учреждений земля находится во временном распоряжении, т.е. они не являются собственниками земли, поэтому ставить ее на баланс (приходовать) не следует до вовлечения земли в хозяйственный оборот.

Инвентаризация расчетов с банками и другими кредитными учреждениями, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. При проверке расчетов с поставщиками обращают внимание на проверку расчетов по оплаченным товарам, но находящимся в пути, а также расчетов по неотфактурованным поставкам.

Кроме того, инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также в большой степени предотвращает такое негативное явление, как хищение имущества работниками организации.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Обычно ее проводят по состоянию на 1 октября или 1 декабря отчетного года. К этому сроку бухгалтер должен успеть подготовить документы для инвентаризационной комиссии, и у него будет время, чтобы внести исправления в учет до сдачи годового баланса. Установленный руководителем порядок проведения инвентаризации должен быть закреплен в учетной политике организации.

Действующим законодательством не запрещено проведение инвентаризации на любую удобную для организации дату (например, на 3 октября или 25 декабря). Однако наиболее целесообразно назначать датой начала инвентаризации 1-е число месяца, поскольку именно на эту дату по общеустановленному порядку выводится сальдо по всем синтетическим и аналитическим счетам бухгалтерского учета. Это значит, что формируются данные для составления сличительных ведомостей и выявления результатов инвентаризации.

Если же инвентаризация будет назначена не на 1-е число месяца, а, например, на 3 декабря, то возникает необходимость расчета на эту дату промежуточных итогов оборотов и сальдо по счетам, на которых учитываются инвентаризируемые в данном конкретном случае имущество или финансовые обязательства.

Кроме плановых инвентаризаций, проводимых по заранее утвержденному графику, организация может проводить и внеплановую инвентаризацию товарно-материальных ценностей. Такие инвентаризации называются внезапными и позволяют застать врасплох нерадивых материально ответственных лиц. Они могут быть сплошными или выборочными. Проводятся они по плану-графику, утвержденному руководителем предприятия. План-график проведения внезапных инвентаризаций хранится у руководителя или главного бухгалтера предприятия.

По решению руководителя может проводиться и выборочная инвентаризация, в ходе которой проверяется какая-либо часть имущества. Это могут быть товарно-материальные ценности, относящиеся к одному материально ответственному лицу или находящиеся в одном месте (на складе или в офисе).

Выборочной инвентаризации прежде всего подвергаются дефицитные и дорогостоящие товары и ценности. Указанные проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящими в штате предприятия, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, учет и отчетность.

Выборочная инвентаризация может проводиться при получении отказа поставщика в удовлетворении претензии за недогруз товаров или при получении претензии покупателя на недогруз товаров. В этом случае следует проверить те товары, по которым заявлены указанные претензии.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранностью ценностей, выполнением правил их хранения, соблюдения материально ответственными лицами установленного порядка первичного учета.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Пример 1

Состав и стоимость включаемого в состав предприятия имущества должны быть определены в договоре продажи предприятия на основе его полной инвентаризации. Причем такая инвентаризация должна производиться в соответствии с нормативно установленными правилами.

До того как договор продажи предприятия будет подписан, должны быть составлены акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора о составе и стоимости предприятия, а также перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований. Эти документы должны быть рассмотрены сторонами до подписания договора купли-продажи предприятия.

Инвентаризация имущества, входящего в состав предприятия, является основанием для определения цены предприятия. Цена имеет важнейшее значение в договоре продажи предприятия. Именно поэтому другим существенным условием договора купли-продажи предприятия является условие о цене. Хотя это прямо и не предусмотрено нормами, регламентирующими продажу предприятия, однако в данном случае применяют нормы о продаже недвижимости, поэтому соответствующее правило, содержащееся в ст. 520 Гражданского кодекса Республики Беларусь (далее - ГК), применимо и при продаже предприятия.

В ходе инвентаризации может быть выявлена дебиторская задолженность организации за предшествующие годы.

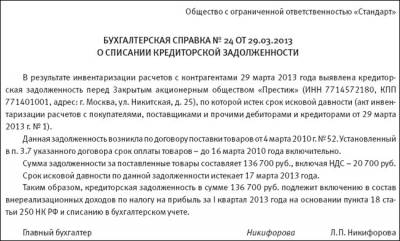

Пример 2

В результате годовой инвентаризации, проведенной в конце 2009 г. была выявлена дебиторская задолженность за 2006 г. Является ли списание данной дебиторской задолженности правом или обязанностью организации?

Исковой давностью в соответствии со ст. 196 ГК признается срок для защиты права по иску лица, право которого нарушено. В соответствии с положениями ст. 197 ГК общий срок исковой давности составляет три года. Исчисление срока исковой давности осуществляется по правилам глав 11 и 12 ГК. Таким образом, дебиторская задолженность, указанная в данном случае, является просроченной и подлежит списанию.

На основании Инструкции по бухгалтерскому учету «Расходы организаций» (утверждена постановлением Министерства финансов Республики Беларусь от 26 декабря 2003 г. № 182, в ред. от 31 марта 2008 г.) суммы дебиторской задолженности, по которой истек срок исковой давности, являются внереализационными расходами. Во внереализационные расходы такая задолженность включается в сумме, в которой она была отражена в бухгалтерском учете организации.

Таким образом, списать просроченную дебиторскую задолженность организация должна сразу, как только по ней истечет срок исковой давности.

Списание дебиторской задолженности, по которой истек срок исковой давности, выполняется на основании данных проведенной инвентаризации и распоряжения руководителя организации.

Процесс инвентаризации можно подразделить на несколько этапов.

На втором этапе происходят взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия активов и обязательств, а также составление инвентаризационных описей.

Третий этап - это сопоставление данных инвентаризационных описей с данными бухгалтерского учета. На этом этапе выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И, наконец, четвертый (заключительный) этап - оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации; лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, а также склады (базы) разрешается закрывать для проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов на срок не более трех дней.

Перед началом инвентаризации следует оформить приказ руководителя о проведении инвентаризации, зарегистрировать его в журнале. Для этих документов предусмотрены специальные формы, содержащиеся в приложении 1 к Инструкции по инвентаризации.

В приказе о проведении инвентаризации указываются содержание, объем, порядок и сроки ее проведения, а также персональный состав инвентаризационной комиссии.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации активов и обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Комиссия готовит и обеспечивает инвентаризацию, инструктирует членов рабочих инвентаризационных комиссий, проводит контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период. Также она проверяет правильность выведения результатов инвентаризации, обоснованность предложенных зачетов по пересортице ценностей на базах, складах, в кладовых, цехах, на строительных участках и в других местах их хранения. При необходимости (например, при выявлении серьезных нарушений правил проведения инвентаризации) комиссия проводит (по поручению руководителя предприятия) повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи товарно-материальных ценностей.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации. Документ о составе комиссии (приказ, постановление, распоряжение) (приложение 1 к Инструкции по инвентаризации) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В нее также могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Согласно п. 21 Инструкции по инвентаризации до начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, а председателям комиссий - контрольный пломбир.

На основании этих документов комиссия определяет стоимость активов и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»). Инвентаризационная опись (акт) - это документ, в котором отражают результаты инвентаризации. Для каждого вида активов оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № 12-Инв, оборотных активов - опись по форме № 6-Инв и т.д.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранят в архиве организации не менее пяти лет.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на ". " (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии активов и реальности учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Примерные формы описей и актов приведены в приложениях 6-19 к Инструкции по инвентаризации.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия активов в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. При использовании ручного способа описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. При проверке фактического наличия имущества в случае смены материально ответственных лиц в инвентаризационных описях лицо, принимающее имущество, расписывается в его получении, а сдавшее - в сдаче этого имущества.

Для подтверждения фактического наличия имущества на складах сторонних организаций необходимо в ходе инвентаризации получить подтверждение от этих организаций в виде расписок. Такое требование объясняется тем, что основной целью инвентаризации является проверка фактического наличия имущества. Документы, оформленные, например, год назад, являются слабым подтверждением того, что и в момент инвентаризации имущество находится в целостности и сохранности у лица, которому оно передано по договору аренды или хранения, в доверительное управление или хозяйственное ведение.

Например, организация, которой было передано имущество, могла ликвидироваться, имущество могло быть уничтожено в результате несчастного случая или утрачено в результате противоправных действий третьих лиц и т.д.

При выявлении в ходе инвентаризации фактов невозможности получения имущества, находящегося в другой организации, необходимо предпринять меры к взысканию с виновных лиц стоимости этого имущества через суд или во внесудебном порядке.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, приведенные в приложениях 6-19 к Инструкции по инвентаризации, либо формы, разработанные министерствами, ведомствами.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п. где проводилась инвентаризация. Результаты контрольных проверок оформляются актом, форма которого содержится в приложении 2 к Инструкции по инвентаризации, и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций, приведенной в приложении 3 к указанной Инструкции.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Одновременно с инвентаризацией товарно-материальных ценностей бухгалтерия предприятия должна проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами. Например, по основным средствам необходимо установить, все ли объекты, принятые в эксплуатацию, числятся в учете; по товарно-материальным ценностям - все ли поступившие ценности оприходованы, а выбывшие списаны и отражены в учете; по незавершенному производству - все ли затраты списаны на выпущенную продукцию и т.д.

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (приложение 4 к Инструкции по инвентариза ции).

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы.

Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Владельцам этих ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи.

Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вруч ную.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

По фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации - в годовом бухгалтерском отчете.

В соответствии со ст. 12 Закона о бухгалтерском учете и отчетности выявленные в результате инвентаризации излишки имущества должны быть приняты к учету и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов).

Пункт 72 Инструкции по инвентаризации предусматривает в т.ч. установление причин возникновения излишков и виновных лиц.

Таким образом, выявленные излишки основных средств, материальных ценностей, денежных средств и другого имущества в соответствии с законодательством подлежат постановке на бухгалтерский учет и зачислению на финансовые результаты.

В составе каких доходов данное имущество должно быть учтено и по какой стоимости?

В отчете о прибылях и убытках по статье «Внереализационные доходы» отражаются принятые к учету ценности, оказавшиеся в излишке по результатам инвентаризации.

Внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков товарно-материальных ценностей и прочих активов, которые выявлены в результате инвентаризации.

Внереализационные доходы, полученные в натуральной форме, при определении налоговой базы учитываются в соответствии с Инструкцией о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности государственных юридических лиц, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 24 марта 2003 г. № 39/69 (в ред. от 28 февраля 2007 г.).

Вопрос об определении стоимости выявленных излишков не случаен. Согласно п. 73 Инструкции по инвентаризации суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Однако нормативные акты бухгалтерского законодательства, принятые в более поздние сроки, указывают на то, что излишки активов следует оприходовать по рыночным ценам.

Согласно Инструкции по бухгалтерскому учету материалов (утверждена постановлением Министерства финансов Республики Беларусь от 17 июля 2007 г. № 114; далее - Инструкция по учету материалов) выявленные при инвентаризации расхождения между фактическим наличием активов и данными бухгалтерского учета отражаются в следующем порядке:

Кроме того, в соответствии с Инструкцией по бухгалтерскому учету основных средств (утверждена постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118, в ред. от 29 декабря 2007 г.) неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве прочих доходов записью по дебету счета 01 «Основные средства» и кредиту счета 99 «Прибыли и убытки» .

Таким образом, излишки, выявленные при инвентаризации, принимаются к учету по рыночной стоимости по дебету соответствующего счета учета материальных ценностей (01, 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса» ) и кредиту счета 91 «Операционные доходы и расходы» субсчет 1 «Операционные доходы» .

Пример 3

В конце года организация проводила ежегодную инвентаризацию, в результате которой были выявлены излишки строительных материалов.

Рыночная стоимость данных материалов - 1200 тыс. руб. На основании решения инвентаризационной комиссии, отраженного в протоколе заседания по результатам инвентаризации, в бухгалтерском учете производится запись по дебету счета 10 и кредиту субсчета 91/1 на сумму 1200 тыс. руб. которой отражено принятие к учету выявленных по результатам инвентаризации излишков строительных материалов.

Выявленные излишки собственного товара приходуются в бухгалтерском учете на счете учета товаров по рыночной цене на дату проведения инвентаризации.

Пример 4

В результате проведенной инвентаризации были выявлены излишки товаров на сумму (по рыночной стоимости) 3500 тыс. руб.

Выявленные излишки подлежат отражению на счетах бухгалтерского учета записью по дебету счета 41 и кредиту субсчета 91/1 .

В состав расходов можно включить покупную стоимость реализованных товаров.

Возникает вопрос: можно ли при реализации товаров, выявленных как излишки, включить их стоимость в расходы для целей налогообложения?

Нормы, которые позволили бы трактовать рыночную стоимость излишков товаров, выявленных при инвентаризации, в качестве их покупной стоимости, отсутствуют. Поэтому ее нельзя включать в состав расходов.

Таким образом, при реализации товарных излишков, выявленных при инвентаризации, в состав доходов будет включена выручка от их реализации. При этом в состав расходов можно будет списать только расходы, связанные с реализацией. А сама стоимость реализованных товаров в составе расходов при налогообложении прибыли учтена не будет, т.е. по факту произойдет повторное налогообложение налогом на прибыль тех же доходов.

Излишки на предприятии - довольно редкое явление в отличие от недостач.

Порядок отражения недостач в бухгалтерском учете определен ст. 12 Закона о бухгалтерском учете и отчетности, в соответствии с которой недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Решение о списании недостачи на финансовые результаты принимает руководитель организации.

В соответствии с Инструкцией по инвентаризации убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства и обращения.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице.

В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача.

При отсутствии норм убыль рассматривается как недостача сверх норм.

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц в тех случаях, когда виновные установлены.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть отражены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в коммерческой организации на внереализационные расходы, в некоммерческой организации - на увеличение расходов.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Как уже отмечалось выше, предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации.

Окончательное решение о зачете принимает руководитель организации.

Отражение в учете недостач имущества зависит от величины недостачи конкретного имущества организации, от того, имеются ли по данному виду имущества установленные нормы естественной убыли, а также установлены ли конкретные виновные лица.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется в соответствии со ст. 407 Трудового кодекса Республики Беларусь по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета (утверждена постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89, в ред. от 26 марта 2009 г.) общим для всех случаев будет первоначальное отражение выявленных недостач на счете 94 «Недостачи и потери от порчи ценностей» .

На основании сличительных ведомостей и в зависимости от того, на каком счете учитывалось недостающее имущество, в бухгалтерском учете производятся записи по дебету счета 94 в корреспонденции со счетами их учета (например, 01, 10, 41, 43 и т.п.).

Выявленные недостачи отражаются в бухгалтерском учете следующими записями: