Рейтинг: 4.3/5.0 (1891 проголосовавших)

Рейтинг: 4.3/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Барышева Т. В.. генеральный директор ООО «ТЕЛЕФЛОТ КОНСАЛТИНГ»

Как показывает практика, многие оптовые фирмы перешли на реализацию товаров транзитным способом (то есть активы отгружаются со склада поставщика непосредственно покупателям оптовика, он не приходует их на собственный склад). Ведь это приводит к оптимизации расходов: фирма экономит на аренде склада, содержании штатных работников и т. д. Однако такая торговля имеет нюансы. Немало вопросов у бухгалтеров вызывает и оформление документов. Ответы можно найти в нашей статье.

Особенности заключения договоров

При реализации товаров транзитом оптовая фирма заключает два самостоятельных договора купли-продажи:

- первый - с поставщиком товара, в котором оптовая фирма является покупателем;

- второй - с конечным покупателем товара, где оптовая фирма является продавцом.

Поскольку товар доставляется напрямую покупателю, то необходимо известить поставщика о грузополучателе товара. Это можно сделать, например, оформив разгрузочную разнарядку. А это означает, что при транзитной продаже операции по приобретению и продаже товаров в бухгалтерском учете продавца оформляются в том же порядке, что и при продаже со складов.

Заполнение первичных документов

В общем случае при продаже товаров составляют товарную накладную по форме № ТОРГ-12.

Так, оптовая фирма примет к учету следующий транзитом товар на основании накладной по форме № ТОРГ-12 - поставщик оформит ее на имя оптовой фирмы. (Документы складского учета оптовой фирме оформлять не нужно - ведь товар отгружается транзитом и реально в оптовую фирму не поступает.) Причем в этой накладной в графах «Поставщик» и «Грузоотправитель» поставщик укажет себя, в графе «Покупатель» - оптовую фирму, в графе «Грузополучатель» - конечного покупателя. В строке «Основание» приводится первый договор купли-продажи. Накладная оформляется на дату отгрузки в адрес грузополучателя.

Далее, оптовая фирма спишет с учета транзитный товар тоже на основании накладной по форме № ТОРГ-12, которую подготовит для покупателя. Этот документ будет составлен следующим образом. В графе «Поставщик» оптовая фирма укажет себя, в графе «Грузоотправитель» - первоначального поставщика, в графах «Плательщик» и «Грузополучатель» - конечного покупателя. В строке «Основание» будет указан второй договор.

В счете-фактуре, который поставщик выставляет оптовой фирме. в строках «Продавец» и «Грузоотправитель и его адрес» он укажет свои реквизиты. В строке «Покупатель» - реквизиты оптовой фирмы, а в строке «Грузополучатель и его адрес» - реквизиты конечного покупателя.

Оформленный таким образом документ служит основанием для вычета «входного» НДС после принятия товара к учету.

Отметим, что суды подтверждают право на вычет НДС по перепродаваемым товарам без завоза на свой склад при отсутствии документов складского учета, но при наличии товарной накладной и подтверждения поставки товаров от грузоотправителя к грузополучателю. Так, в отдельных решениях арбитров делаются выводы о том, что для применения вычета необходимо принятие товаров к бухгалтерскому учету, а не их физическое поступление на склад. Пример - постановления ФАС Северо-Западного округа от 8 июня 2009 г. № А56-34140/2008, ФАС Дальневосточного округа от 25 июля 2007 г. № Ф03-А24/07-2/2145.

При выставлении оптовой фирмой счета-фактуры покупателю в строке «Продавец» она укажет свои реквизиты, в строке «Грузоотправитель и его адрес» - реквизиты поставщика, а в строках «Покупатель» и «Грузополучатель и его адрес» - реквизиты конечного покупателя.

Минфин России разъяснил, что датой отгрузки нужно считать дату первого по времени составления первичного документа, либо оформленного на перевозчика для доставки товара покупателю, либо оформленного сразу на покупателя (письмо от 18 апреля 2007 г. № 03-07-11/110). Поэтому для оптовой фирмы это будет дата, указанная в накладной ТОРГ-12, которую оптовая фирма оформит на имя покупателя.

Рекомендуйте статью коллегам:

Сегодня очень распространены сделки, в которых участвуют поставщик, оптовик и клиент, а товар доставляется транзитом от поставщика клиенту, минуя склад оптовика. Но действующие формы первичных документов не приспособлены к подобным операциям, что порождает множество проблем для всех участников транзита. Мы рассмотрели возможные варианты заполнения основных документов для случая, когда транзитные поставки не выходят за пределы РФ.

Материалы по теме

Вводная частьВ сделке оптовой купли-продажи участвуют три стороны: поставщик, оптовик и конечный покупатель. Сама купля-продажа проходит в два этапа. На первом этапе оптовик приобретает товар у поставщика, то есть право собственности переходит от поставщика к оптовику. На втором этапе оптовик продает товар покупателю, и право собственности переходит от оптовика к покупателю. По сути два этапа – это две самостоятельные сделки, и на каждую нужно оформить свой комплект документов.

При этом нередко случается, что все участники находятся в разных городах или даже в разных регионах. Тогда товар чаще всего доставляется транзитом от поставщика к конечному покупателю, минуя склад оптовика. Соответственно, транспортировка оформляется единым документом.

В итоге получается, что операций по купле-продаже две, а операция по доставке одна. В связи с этим бухгалтеры часто путаются, как правильно заполнить «первичку» по транзитным операциям. Рассмотрим в отдельности каждый документ.

Накладная по форме ТОРГ-12Таких накладных две: по одной поставщик реализует товар оптовику, по второй оптовик реализует товар конечному покупателю.

К сожалению, форма ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.98 № 132) не предназначена для транзитных поставок. Поэтому нет единого мнения относительно того, как правильно заполнять ее в описанной ситуации. Мы предлагаем вариант, который не противоречит нормативам, и к тому же является наиболее удобным с точки зрения практического применения.

Поставщик реализует товар оптовикуНакладную ТОРГ-12 выписывает поставщик. Свое название, адрес и прочие реквизиты он помещает в строку «Поставщик». Адрес и реквизиты оптовика указывает в строке «Плательщик».

Кто будет значиться в троке «Грузоотправитель», зависит от условий договора между поставщиком и оптовиком. Если по условиям договора право собственности на товар в момент отправки не перешло к оптовику, то в качестве грузоотправителя поставщик указывает себя. Если с момента отправки владельцем груза стал оптовик, то грузоотправителем должен числиться оптовик.

В строке «Грузополучатель», по нашему мнению, должны стоять наименование и реквизиты оптовика. На первый взгляд это кажется не логичным, ведь пункт разгрузки товара – склад конечного покупателя, а не оптовика. Но поскольку конечный покупатель не является стороной сделки между поставщиком и оптовиком, его не нужно упоминать и в накладной ТОРГ-12.

В строке «Основание» следует отразить номер и дату договора, заключенного между поставщиком и оптовиком.

Оптовик реализует товар конечному покупателюНакладную ТОРГ-12 выписывает оптовик. Свое наименование, адрес и реквизиты он указывает в строке «Поставщик», а название и реквизиты конечного покупателя – в строке «Плательщик».

В строке «Грузоотправитель» надо отразить сведения об оптовике, а в строке «Грузополучатель» – о конечном покупателе.

В строку «Основание» нужно занести дату и номер договора, подписанного оптовиком и конечным покупателем.

Альтернативный вариант заполнения накладной ТОРГ-12Существует мнение, что в накладной, выписанной при реализации поставщиком оптовику, и в накладной, выставленной оптовиком конечному покупателю, сведения о грузоотправителе и грузополучателе должны совпадать. В обоих документах в качестве грузоотправителя нужно указать поставщика, а в качестве грузополучателя – конечного покупателя.

В полях «Отпуск груза разрешил» и «Отпуск груза произвел» в обеих накладных должны стоять отметки поставщика, а в графе «Груз получил грузополучатель» – отметка конечного покупателя.

Подобный способ вполне допустим, к тому же его одобряют некоторые суды (см, например, постановление ФАС Северо-Западного округа от 23.06.11 № А44-4370/2010). Однако на практике он вызывает сложности. Во-первых, конечному покупателю приходится дважды ставить отметки о получении одного и того же груза, и он зачастую отказывается это делать. Во-вторых, конечный покупатель видит накладную, выписанную поставщиком на имя оптовика, и, как следствие, знает оптовые цены. По понятным причинам такой вариант для оптовика неприемлем.

Счет-фактураПоставщик обязан выставить счет-фактуру и указать в роли продавца себя, а в роли покупателя – оптовика. В свою очередь оптовик тоже должен выставить счет-фактуру, где продавцом будет значиться он сам, а покупателем – конечный покупатель.

Кого следует отразить в роли грузоотправителя и грузополучателя? Однозначного ответа нет, потому что определения грузоотправителя и грузополучателя в Налоговом кодексе отсутствуют. Мы полагаем, что в счетах-фактурах следует повторить данные, указанные в одноименных строках накладных ТОРГ-12. Это позволит сделке выглядеть более прозрачной в глазах инспектора.

Товарно-транспортная накладнаяНаибольшее количество проблем при транзитных поставках возникает из-за транспортных документов. Так как одним из самых распространенных способов перевозки является доставка автотранспортом, рассмотрим подробно, как оформляется «первичка» для этого варианта.

При автоперевозках необходимо составить товарно-транспортную накладную по форме № 1-Т (утверждена постановлением Госкомстата России от 28.11.97 № 78). К сожалению, данный бланк тоже слабо приспособлен к нюансам транзитных операций.

Если оформлять 1-Т по всем правилам, то строки заполняются следующим образом.

В строке «Плательщик» числится оптовик. Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности. Если в момент отправки товара его собственником стал оптовик, то он и будет указан в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя. Если этим занимается сам покупатель, то указать нужно именно его. Если же разгрузку производит представитель оптовика, то в качестве грузополучателя следует указать название, адрес и телефон оптовика.

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

Однако многие оптовики отказываются от подобного способа оформления ТТН. Основная причина в том, что данный способ позволяет конечному покупателю ознакомиться с оптовыми ценами и без труда рассчитать, какую прибыль получил оптовик.

В жизни, как правило, практикуются два альтернативных варианта оформления 1-Т. Сразу оговоримся, что ни один из них нельзя назвать абсолютно законным и безопасным.

Первый вариант: перевыставить 1-ТСуть в том, чтобы вместо одной товарно-транспортной накладной оформить две. Первую составляет поставщик и указывает в ней оптовые цены. Вторую заполняет оптовик, но вместо оптовых цен указывает отпускные. При этом сведения о пунктах погрузки и разгрузки, а также номере машины, оптовик переписывает из первой ТТН.

Затем в задачу поставщика входит сделать так, чтобы конечный покупатель получил не первую, а вторую накладную. Как правило, представитель компании-поставщика встречает машину и меняет документы.

У данного метода есть существенный недостаток. Если сотрудники ИФНС проведут встречную проверку, то от поставщика они получат первый вариант товарно-транспортной накладной, а конечный покупатель предъявит им другой вариант того же документа. Скорее всего, инспекторы сочтут это признаками налоговой схемы и не подтвердят расходы и вычеты НДС.

Второй вариант: не указывать ценыНекоторые оптовики договариваются с поставщиками, и в товарной части ТТН указывают только наименование и количество товара. При этом графы, предназначенные для цены и суммы, оставляют пустыми.

Такой вариант представляется нам менее рискованным, поскольку, в отличие от способа с заменой ТТН, не наводит на мысли о необоснованной налоговой выгоде. Однако и здесь есть свои недостатки, а именно отсутствие в первичном документе денежного измерителя хозяйственной операции. Вполне вероятно, что налоговики при проверке не оставят это без внимания и аннулируют расходы на доставку.

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (Lunna): Добрый день!

Очень полезная статья, так как нюансов в транспортных документах достаточно. Но остался пробел, поправьте меня если не по адресу и надо открыть новую тему.

Правильно ли я трактую данную статью в части:

Цитата: Первый вариант: перевыставить 1-Т

Суть в том, чтобы вместо одной товарно-транспортной накладной оформить две. Первую составляет поставщик и указывает в ней оптовые цены. Вторую заполняет оптовик, но вместо оптовых цен указывает отпускные. При этом сведения о пунктах погрузки и разгрузки, а также номере машины, оптовик переписывает из первой ТТН.

т.е. когда оптовик перевыставляет 1-Т, то он выступает в качестве собственника, так как принял товар по ТОРГ-12, следовательно в графе "грузоотправитель" уже будет оптовик, а не поставщик как в первой 1-Т от поставщика?

Поправьте если ошибаюсь. Спасибо.

На мой взгляд, вполне корректно в перевыставленной накладной 1-Т в графе "грузоотправитель" указать оптовика.

Но, поскольку сам способ перевыставления 1-Т не является безупречным (то есть абсолютно законным и безопасным), то не существует и безупречного и единственно правильного способа заполнения граф перевыставленной накладной. Мы можем говорить только о корректном или некорректном заполнении.

Lunna 2 августа 2012, 13:53

Спасибо! Буду ждать.

И позволю себе немного уточнить вопрос. Имеется ввиду ситуация, когда не привлекается фирма-перевозчик, так как в статье ничего не сказано об оформлении транспортной накладной по новой форме, т.е. классический вариант доставки поставщиком без дополнительных условий в договоре о переходе права собственности на товар (когда право собственности переходит в момент передачи товара - подписания ТОРГ-12).

Автор статьи сейчас в отпуске.

Она обязательно ответит на ваш вопрос 9-10 августа.

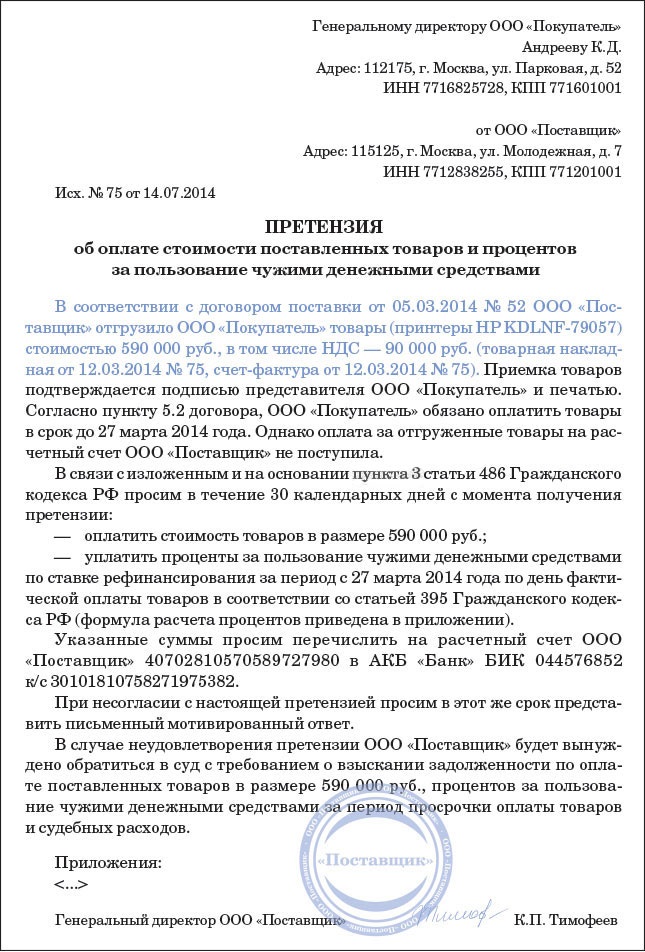

Как отражаются в учете организации оптовой торговли операции по приобретению и продаже товара, если товар доставляется транзитом со склада поставщика на склад конечного покупателя без оприходования товара на собственный склад организации?

По договору поставки организация ("транзитный" продавец) приобрела товар стоимостью 590 000 руб. (в том числе НДС 90 000 руб.). Товар продан покупателю по договорной цене 767 000 руб. (в том числе НДС 117 000 руб.). По условиям заключенных договоров право собственности на товар к организации переходит в момент передачи товара поставщиком перевозчику; право собственности на товар к покупателю переходит после получения им товара на свой склад. Оплата поставщику произведена после передачи товара перевозчику. Покупатель оплатил товар непосредственно после его получения (в том же месяце).

Стоимость доставки товара со склада поставщика до склада покупателя, осуществленной силами транспортной компании, составляет 11 800 руб. (в том числе НДС 1800 руб.), оплата произведена в месяце оказания услуг.

Гражданско-правовые отношенияПо договору купли-продажи одна сторона (продавец) обязуется передать товар в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 Гражданского кодекса РФ ). Разновидностью договора купли-продажи является договор поставки, характерной особенностью которого является передача покупателю товаров для использования им в предпринимательской деятельности (ст. 506 ГК РФ ).

В рассматриваемом случае при приобретении товара обязанность поставщика передать товар покупателю (в данном случае - "транзитному" продавцу) считается исполненной в момент сдачи товара перевозчику для доставки конечному покупателю, поскольку договором не предусмотрено иное (п. 2 ст. 458. п. 5 ст. 454. п. 1 ст. 509 ГК РФ ).

При продаже товара обязанность организации - "транзитного" продавца передать товар конечному покупателю считается исполненной в момент вручения товара покупателю, поскольку договором купли-продажи предусмотрена обязанность продавца по доставке товара (п. 1 ст. 458 ГК РФ ).

Покупатель обязан принять переданный ему товар, оплатить товар по цене, предусмотренной договором купли-продажи (поставки), непосредственно до или после передачи ему продавцом товара (п. 1 ст. 484. п. 1 ст. 485. п. 1 ст. 486. п. 1 ст. 513. п. 1 ст. 516 ГК РФ ).

Отметим, что транзитная торговля не является посреднической операцией, так как договоры поставки заключаются от имени каждой из сторон самостоятельно. При этом транзитная торговая организация одновременно выступает и покупателем, и поставщиком, поскольку на нее одновременно возложены обязанности как по оплате поставщику поставляемого товара, так и по фактической поставке товара конечному покупателю, хотя и отгружает товар первоначальный поставщик, а грузополучателем является покупатель.

Документальное оформлениеВ соответствии с ч. 1, 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете " каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичным учетным документом, который применяется для оформления продажи товара, может являться Товарная накладная (унифицированная форма N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132 ), которая в общем случае составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товар, и является основанием для его списания, второй экземпляр передается покупателю и является основанием для оприходования товара (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие) (утв. Постановлением Госкомстата России N 132)).

В рассматриваемой ситуации организацией - "транзитным" продавцом заключено два договора: с поставщиком на приобретение товара и с покупателем на реализацию товара. Следовательно, у организации в результате указанных сделок должны быть две накладные, тогда как у первоначального поставщика и у конечного покупателя останутся экземпляры разных накладных. При этом "транзитный" продавец не получает товар на свой склад и не отпускает его покупателю, следовательно, он не является ни грузополучателем, ни грузоотправителем. В связи с этим оформление накладных при торговле транзитом имеет свою специфику.

Отметим, что Указания по применению формы N ТОРГ-12 не предусматривают порядка ее составления и заполнения для транзитной торговли, поэтому особенности документооборота и порядка заполнения первичных учетных документов при транзитной реализации товаров следует закрепить в учетной политике организации.

В качестве одного из возможных вариантов можно предусмотреть следующий порядок.

В накладной, оформленной поставщиком, следует указать:Далее отметим, что в товарной накладной имеется специальная строка "Транспортная накладная", в которой указываются реквизиты соответствующей транспортной накладной (в зависимости от вида транспорта, которым производится доставка товара). На транспортных документах должны быть отметки грузоотправителя (поставщика) об отгрузке товара и грузополучателя (конечного покупателя) о получении груза, что служит подтверждением того, что товары фактически им получены.

Первичные документы складского учета торговой организацией не составляются, поскольку фактически товар к ней не поступает.

Бухгалтерский учетОрганизации обязаны вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ (пп. 1 ч. 1 ст. 2, ч. 1 ст. 6 Федерального закона N 402-ФЗ). При этом объектами бухгалтерского учета являются в том числе факты хозяйственной жизни (сделки, события, операции), активы, обязательства, доходы, расходы организации (ст. 5, п. 8 ст. 3 Федерального закона N 402-ФЗ). Таким образом, организация обязана принять к учету товар, право собственности на который к ней перешло, независимо от фактического поступления товара на склад организации.

Приобретенный товар, предназначенный для дальнейшей продажи без оприходования на склад организации, принимается к учету в составе материально-производственных запасов (МПЗ) в оценке, предусмотренной в договоре (без учета НДС), с последующим доведением этой оценки до фактической себестоимости, равной сумме всех фактических затрат на его приобретение (п. п. 2, 5, 6, 26 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Затраты по заготовке и доставке МПЗ до места их использования включаются в фактическую себестоимость запасов (абз. 8 п. 6 ПБУ 5/01). Вместе с тем затраты по доставке товаров напрямую от поставщика к покупателю без завоза на склад организации с равными основаниями можно рассматривать и в качестве затрат по доставке товаров покупателю, то есть как затраты, связанные с продажей товаров, а не с их приобретением.

Кроме того, даже если считать указанные затраты по доставке затратами, связанными с приобретением товара, организациям, осуществляющим торговую деятельность, разрешается оценивать приобретаемый товар по стоимости приобретения, а расходы по доставке товаров включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В настоящей консультации исходим из условия, что организация рассматривает затраты по доставке товара от первоначального поставщика конечному покупателю как затраты, связанные с продажей товара. В таком случае фактическими затратами на приобретение товара является только сумма, уплаченная поставщику (без учета НДС) (абз. 3 п. 6 ПБУ 5/01).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета товаров предназначен счет 41 "Товары". Полагаем, что для учета "транзитного" товара организация может ввести дополнительный субсчет к счету 41, например 41-5 "Товары, продаваемые транзитом" (абз. 7 Инструкции по применению Плана счетов).

Таким образом, на дату передачи товаров от поставщика перевозчику в учете организации производится бухгалтерская запись по дебету счета 41, субсчет 41-5, в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Одновременно фактическая себестоимость товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, списывается на счет 45 "Товары отгруженные" (Инструкция по применению Плана счетов).

Затраты на оплату услуг транспортной компании, связанные с продажей товара, являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н). Расходы на доставку товара покупателю рассматриваются как коммерческие расходы и признаются в себестоимости проданных товаров в том отчетном периоде, в котором они имели место (были оказаны услуги по доставке), в размере договорной стоимости оказанных услуг (без учета НДС) (абз. 2 п. 9, п. п. 6, 6.1, 16, 18 ПБУ 10/99). Стоимость транспортных услуг отражается по дебету счета 44 "Расходы на продажу" в корреспонденции с кредитом счета 60 (Инструкция по применению Плана счетов).

Выручка от продажи товаров является доходом от обычных видов деятельности и принимается к бухгалтерскому учету в размере продажной (договорной) цены товара (без учета НДС) (абз. 2 п. 3, п. п. 5, 6, 6.1 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 N 32н). В бухгалтерском учете выручка признается при наличии условий, установленных п. 12 ПБУ 9/99. В данном случае условия для признания выручки выполняются на дату передачи товара покупателю.

Одновременно в себестоимость продаж включается фактическая себестоимость проданного товара (п. п. 9, 16, 18, 19 ПБУ 10/99).

Бухгалтерские записи по отражению в учете выручки от продажи товара и признанию себестоимости продаж производятся в порядке, предусмотренном Инструкцией по применению Плана счетов, и приведены в нижеследующей таблице проводок.

Налог на добавленную стоимость (НДС)В общем случае сумма НДС, предъявленная организации при приобретении товара, подлежит вычету после принятия на учет этого товара и при наличии счета-фактуры, выставленного поставщиком (пп. 2 п. 2 ст. 171. п. 1 ст. 172. п. 1 ст. 169 Налогового кодекса РФ ).

В рассматриваемой ситуации приобретенный товар находится в пути, при этом товар принят к учету, но не оприходован на склад. Вопрос о правомерности применения вычета по товарам, находящимся в пути и не оприходованным на склад, является спорным.

Согласно официальной позиции, выраженной Минфином России, пока товар находится в пути и не оприходован на склад, суммы "входного" НДС не принимаются к вычету (Письмо от 26.09.2008 N 03-07-11/318). Есть судебные акты, поддерживающие данную позицию.

Вместе с тем имеется положительная арбитражная практика, отражающая иную точку зрения, а именно: организация вправе применить вычет, не дожидаясь фактического поступления товара на склад, поскольку товар, находящийся в пути, может быть принят к учету. Отметим, что отдельные специалисты финансовых и налоговых органов с этим согласны (мнение советника государственной гражданской службы РФ 2 класса О.С. Думинской от 20.09.2013, а также консультация советника отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России Е.Н. Вихляевой от 23.08.2011). Подробную информацию по данному вопросу см. в Энциклопедии спорных ситуаций по НДС.

Организация принимает к бухгалтерскому учету товар, право собственности на который перешло к ней в момент его передачи поставщиком перевозчику, на основании первичных документов, полученных от поставщика. Следовательно, необходимое для применения вычета НДС условие о принятии товаров к учету выполняется в том налоговом периоде, когда была произведена отгрузка (передача) товара перевозчику.

Напомним, что при приобретении "транзитного" товара оформление документов, в том числе счетов-фактур, имеет свои особенности. Поставщик "транзитного" товара выставляет торговой организации счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ. При этом по строкам 2 - 2б "Продавец" и по строке 3 "Грузоотправитель и его адрес" счета-фактуры должны быть указаны реквизиты поставщика. По строке 4 "Грузополучатель и его адрес" поставщик должен указать реквизиты конечного покупателя товара. По строкам 6 - 6б в качестве покупателя приводятся реквизиты торговой организации.

Суммы НДС, предъявленные организации транспортной компанией, осуществляющей перевозку товара, подлежат вычету при условии принятия к учету соответствующих расходов и при наличии правильно оформленного счета-фактуры, выставленного перевозчиком (пп. 1 п. 2 ст. 171. п. 1 ст. 172 НК РФ ).

Операции по реализации товара признаются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ ). Налоговая база по НДС определяется исходя из фактической цены реализации (без НДС) (п. 1 ст. 154. абз. 3 п. 1 ст. 105.3 НК РФ ). Датой определения налоговой базы при реализации товара будет являться дата отгрузки товара покупателю (пп. 1 п. 1 ст. 167 НК РФ ). Организация-продавец выставляет покупателю соответствующий счет-фактуру не позднее пяти дней со дня отгрузки товара (п. п. 1, 3 ст. 168 НК РФ ).

По мнению Минфина России, датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика для доставки товаров покупателю (см. например, Письма от 01.03.2012 N 03-07-08/55. от 22.06.2010 N 03-07-09/37, от 18.04.2007 N 03-07-11/110). Аналогичный вывод сделан Минфином России и в Письме от 09.11.2011 N 03-07-09/40, при этом в указанном Письме имеется уточнение, непосредственно касающееся реализации продавцом товаров, отгружаемых со склада его поставщика и доставляемых этим поставщиком покупателю. В этом случае датой отгрузки товаров признается дата первичного документа, составленного "транзитным" продавцом на имя поставщика для доставки товара покупателю.

По нашему мнению, в рассматриваемом случае под таким документом может пониматься товарная накладная, оформленная торговой организацией в адрес покупателя и переданная поставщику для передачи покупателю. Соответственно, счет-фактура по "транзитному" товару выставляется организацией не позднее пяти календарных дней считая с даты составления указанного документа.

В выставленном организацией счете-фактуре также должны быть отражены особенности, связанные с транзитной реализацией товара. По строкам счета-фактуры, относящимся к продавцу товаров, должны указываться собственные реквизиты организации, по строке 3 "Грузоотправитель и его адрес" указываются реквизиты первоначального поставщика, а строки, относящиеся к покупателю и грузополучателю, заполняются на имя конечного покупателя товара.

В данном случае в отношении "транзитного" товара установлен особый порядок перехода права собственности. Учитывая вышеизложенные разъяснения, дата отгрузки (дата определения налоговой базы) для целей исчисления НДС не совпадает с датой перехода права собственности на товар к покупателю, установленной договором поставки (датой передачи товара перевозчиком на склад покупателя). В связи с этим полагаем, что в бухгалтерском учете сумму НДС, начисленную при реализации товара транзитом, можно первоначально отразить по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", аналитический счет 76-НДС "НДС, предъявленный на дату отгрузки", с последующим отнесением в дебет счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость" (Инструкция по применению Плана счетов). Соответствующие записи приведены в нижеследующей таблице проводок.

Налог на прибыль организацийВыручка от продажи товаров, определенная исходя из их договорной стоимости (за вычетом НДС), включается в состав доходов от реализации (пп. 1 п. 1 ст. 248. п. п. 1, 2 ст. 249 НК РФ ). Момент признания этих доходов зависит от применяемого в налоговом учете метода признания доходов и расходов.

Расходы торговых организаций в виде стоимости приобретения товаров формируются в порядке, установленном ст. 320 НК РФ. и уменьшают доход от реализации этих товаров вне зависимости от применяемого организацией метода признания доходов и расходов (пп. 3 п. 1 ст. 268. абз. 3 ст. 320 НК РФ ). Следовательно, до момента признания дохода от реализации товара стоимость приобретенного товара не может быть признана расходом организации.

Напомним, что товары принимаются к налоговому учету по стоимости приобретения, которая формируется в соответствии с абз. 2 ст. 320 НК РФ и учетной политикой налогоплательщика. В данном случае исходим из условия, что в соответствии с учетной политикой организации стоимость приобретения товаров равна их договорной цене (без учета НДС).

Стоимость приобретения товаров относится к прямым расходам текущего месяца. К прямым расходам относятся также расходы на доставку товаров до */склада налогоплательщика/* (если они не включены в стоимость приобретения товаров в соответствии с учетной политикой). Все иные расходы (за исключением внереализационных), в том числе расходы, связанные с продажей товара, признаются косвенными и уменьшают доходы от реализации текущего месяца (абз. 3 ст. 320 НК РФ).

Вопрос о том, каким образом следует квалифицировать расходы на доставку товаров при транзитной торговле, является спорным. По нашему мнению, учитывая, что доставка производится не на склад организации, а непосредственно конечному покупателю, такие расходы следует рассматривать как расходы, связанные с реализацией товаров, и признавать в составе косвенных расходов. С таким подходом к решению данного вопроса согласны некоторые специалисты налоговых органов (интервью заместителя начальника отдела Департамента налогообложения прибыли МНС России К.В. Новоселова, опубликованное в газете "Учет, налоги, право", 2003, N 27, а также мнение советника государственной гражданской службы РФ 2 класса И.В. Илларионовой, опубликованное в журнале "Российский налоговый курьер", 2011, N 20). Однако специалисты Минфина России считают, что подобные расходы должны признаваться прямыми (мнение начальника отдела налогообложения прибыли организаций Минфина России В.А. Буланцевой, опубликованное в журнале "Росс ийский налоговый курьер", 2011, N 20, мнение консультанта Департамента налоговой и таможенно-тарифной политики Минфина России А.С. Бахваловой, опубликованное в журнале "Главная книга", 2013, N 19). Дополнительную информацию по данному вопросу см. в Энциклопедии спорных ситуаций по налогу на прибыль.

Кроме того, в качестве дополнительного аргумента при решении вопроса о квалификации спорных расходов на доставку можно обратиться к норме п. 4 ст. 252 НК РФ. согласно которой, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Применительно к рассматриваемой ситуации это означает, что, поскольку расходы на доставку с равными основаниями могут считаться как расходами, связанными с приобретением товара, так и расходами, связанными с его продажей, налогоплательщик вправе отнести их к любой из перечисленных групп.

В настоящей консультации исходим из условия, что организация признает затраты на доставку транзитного товара расходами, связанными с продажей товара, то есть косвенными расходами.

При применении метода начисления доход от реализации товаров признается на дату передачи права собственности на товар покупателю (п. 3 ст. 271 НК РФ ). Соответственно, расходы в виде стоимости приобретения товаров уменьшают доход от их реализации (то есть признаются) на дату передачи права собственности на товар покупателю (пп. 3 п. 1 ст. 268. п. 1 ст. 272. абз. 3 ст. 320 НК РФ ). Расходы на доставку, признанные косвенными, учитываются на дату подписания сторонами документа, подтверждающего оказание транспортных услуг (пп. 3 п. 7 ст. 272 НК РФ ).

В случае применения кассового метода доход от реализации товара признается на дату получения от покупателя платы за товар (п. 2 ст. 273 НК РФ ). Соответственно, стоимость приобретения товара может уменьшать доход, полученный от реализации этого товара (признаваться расходом), только после получения от покупателя платы за товар.

Кроме того, расходами налогоплательщиков признаются затраты после их фактической оплаты, которой признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав) (п. 3 ст. 273 НК РФ).

Таким образом, стоимость товара может уменьшить доход от его реализации не ранее, чем будет выполнено три условия: товар оплачен поставщику, товар реализован покупателю, товар оплачен покупателем (то есть признан доход от его реализации).

Расходы на доставку товара, признанные косвенными, при применении кассового метода включаются в состав расходов на дату их фактической оплаты при условии их фактического оказания (пп. 1 п. 3 ст. 273 НК РФ).

Поскольку в рассматриваемой ситуации условия для признания доходов и расходов в целях бухгалтерского и налогового учета выполнены в одном отчетном периоде, разницы, учитываемые в соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02. утвержденным Приказом Минфина России от 19.11.2002 N 114н, в учете организации не возникают.

Обозначения субсчетов и аналитических счетов, используемые в таблице проводок

К балансовому счету 41:

41-5 "Товары, продаваемые транзитом".

К балансовому счету 76:

76-НДС "НДС, предъявленный на дату отгрузки".

Выписка банка по расчетному счету

М.С.Радькова

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.