Рейтинг: 4.7/5.0 (1889 проголосовавших)

Рейтинг: 4.7/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

«О проведении годовой инвентаризации в 2013 году»

В соответствии с Законом РФ «Об образовании», ст. 12 «Инвентаризация имущества и обязательств» Закона «О бухгалтерском учете» утвержденном Президентом РФ 21 ноября 1996 года № 129-ФЗ, приказа Управления образования №430 от 26.09.2013 года «О проведении инвентаризации» для выявления фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учета, проверки полноты и обоснованности отражения в учете обязательств в МОУ-ООШ села Рюхов

1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

2. Материально-ответственным лицам провести выверку остатков материальных ценностей с данными бухгалтерского учета.

3. При выявлении недостач, хищений, порчи имущества в срок до 20 декабря 2013 года принять меры к полному возмещению ущерба; выявленные излишки отразить в балансе по состоянию на 1 декабря 2013 года.

4. В целях подведения итогов проведения годовой инвентаризации создать инвентаризационную комиссию в составе:

Председатель комиссии: Шатоба М.А. - директор школы;

Новикова З.А. - заместитель директора по УВР;

Мелюхова М.С. - социальный педагог;

Старовойтова А.В. - бухгалтер УО;

Ливанцов П.В. - председатель профсоюзного комитета.

5. Инвентаризацию основных средств (основных фондов) провести в соответствии с графиком.

6. Контроль за исполнением настоящего приказа оставляю за собой.

Директор школы: М.А.Шатоба

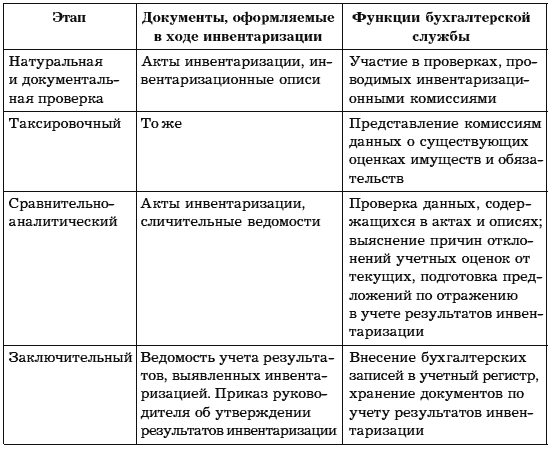

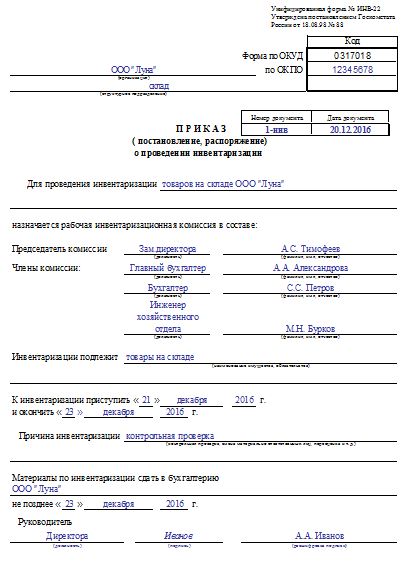

Приказ (постановление, распоряжение) о проведении инвентаризации по форме ИНВ-22 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. Код по форме ОКУД 0317018.

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23).

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма N ИНВ-24) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций (форма N ИНВ-25).

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

приказ на инвентаризацию образец 2014 скачать бесплатно

Приказ (постановление, распоряжение) о проведении инвентаризации. Форма ИНВ-22. Приказ МВД России от 24.11.2008 N 1001 (ред 13.02.2015). Акт приема-передачи автомобиля.

Приказ (постановление, распоряжение) о проведении инвентаризации. Форма ИНВ-22. Приказ МВД России от 24.11.2008 N 1001 (ред 13.02.2015). Акт приема-передачи автомобиля.

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ 16 января 2015 г. Генеральный директор Краснов А.В. Краснов № 1 январь 2015 г. Новая бухгалтерия 115.

Главная

Справочная база по КД

Бесплатная справочная база по кадровому делопроизводству

Пошаговые процедуры кадровых операций

Образцы документов по кадрам

Трудовые книжки

Законы и иные нормативно-правовые акты по кадровому делу

Разъяснения Роструда, ГИТ, Пленума ВС РФ

Консультации и статьи по кадрам

Таблицы и схемы

Кадровое делопроизводство с нуля: пошаговое руководство

Восстановление кадрового учета: пошаговая инструкция

Методички

Сроки хранения кадровых и сопутствующих документов

Производственные календари

Словарь терминов по трудовому праву

Вклейки новых редакций статей в Ваш ТК РФ

Форумы

МАГАЗИН

Электронная библиотека "Пакет Кадровика" на CD

Книги по кадровому делопроизводству

Журналы регистрации, книги учета

Книги по программам 1С

Выгодные комплекты

Акции сайта

Оптовикам

Готовятся к изданию (книги, которые скоро выйдут)

Журнал "Кадровик-практик"+ИКС

Что входит в ИКС?

Что входит в ИКС?

О журнале "Кадровик-практик"

Подписка на журнал "Кадровик-практик"+ИКС

Переход к справочной онлайн базе по кадрам

Переход к онлайн журналам "Кадровик-практик"

Переход с записям семинаров Учебного центра

Вход для подписчиков

Кадровикам Крыма

О журнале "Кадровик-практик"

Подписка на журнал "Кадровик-практик"+ИКС

Переход к справочной онлайн базе по кадрам

Переход к онлайн журналам "Кадровик-практик"

Переход с записям семинаров Учебного центра

Вход для подписчиков

Кадровикам Крыма

Рассылка

Кадровый самоаудит

УЦ

Самоучитель

Тесты

Опросы

1С

Контакты

Логин:

Пароль:

Запомнить меня Регистрация

Забыли свой пароль?

Бесплатная справочная база по кадровому делопроизводству

Пошаговые процедуры кадровых операций

Образцы документов по кадрам

Трудовые книжки

Законы и иные нормативно-правовые акты по кадровому делу

Разъяснения Роструда, ГИТ, Пленума ВС РФ

Консультации и статьи по кадрам

Таблицы и схемы

Кадровое делопроизводство с нуля: пошаговое руководство

Восстановление кадрового учета: пошаговая инструкция

Методички

Сроки хранения кадровых и сопутствующих документов

Производственные календари

Словарь терминов по трудовому праву

Вклейки новых редакций статей в Ваш ТК РФ

Те типовые формы (бланки) представленных здесь приказов, которые Вам понравятся и подойдут, Вы можете утвердить для себя. Согласно ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Вторник, 30.06.2015, 17:27. Приказ. от 2 октября 2013 года №147. «О проведении годовой инвентаризации в 2013 году». 4. В целях подведения итогов проведения годовой инвентаризации создать инвентаризационную комиссию в составе

Приказ о назначении ответственных лиц за ведение, хранение, учет и выдачу трудовых книжек. Бланк >>

Приказ о перенесении отпуска. Бланк >>

Приказ о продлении отпуска. Бланк >>

Приказ об отзыве работника из отпуска. Бланк >>

Приказ об отмене приказа об увольнении в связи с отзывом работником заявления об увольнении по собственному желанию. Бланк >>

Приказ об отстранении работника от работы. Бланк >>

Приказ об установлении надбавок работникам. Бланк >>

Приказ об утверждении локального нормативного акта. Бланк >>

Приказ о назначении ответственного лица по ведению журнала учета работников, выбывающих в служебные командировки, по ведению журнала учета работников, прибывших в организацию, по осуществлению отметок в командировочных удостоверениях. Бланк >>

Приказ о привлечении к материальной ответственности. Бланк >>

Приказ о привлечении к работе в выходной день. Бланк >>

Приказ о привлечении к работе в нерабочий праздничный день. Бланк >>

Приказ о применении дисциплинарного взыскания к работнику. Бланк >>

Приказ о применении дисциплинарных взысканий к работникам. Бланк. Вариант 2 >>

Приказ о назначении лиц, ответственных за ведение, хранение, учет и выдачу трудовых книжек. Образец >>

Приказ об удержании из заработной платы. Бланк >>

Приказ об исполнении обязанностей временно отсутствующего работника. Бланк >>

Приказ о привлечении работников к сверхурочной работе.Бланк >>

Приказ об установлении неполного рабочего времени работнику. Бланк >>

Приказ о совмещении должностей (профессий). Бланк >>

Приказ об отмене совмещения должностей (профессий). Бланк >>

Приказ о перемещении. Бланк >>

Приказы из книги "Сборник образцов приказов, часть 1 (105 образцов, 2012 г.), часть 2 (170 образцов, 2015 г) П риказы, составленные по "госкомстатовской" форме с внесением изменений в соответствии с требованиями Федерального закона "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

Приказ о приеме работника на работу по срочному трудовому договору на время исполнения обязанностей отсутствующего работника (окончание срока определено событием – днем выхода на работу отсутствующего основного работника). Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >>

Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49). ПРИКАЗ Nо. (постановление, распоряжение).

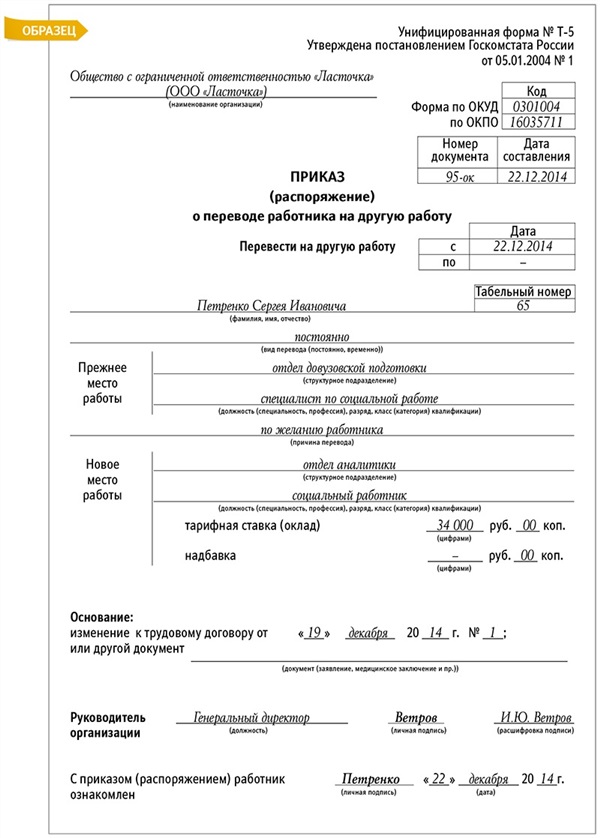

Приказ о переводе работника на другую работу (вид перевода – постоянный). Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >>

Приказ о предоставлении ежегодного основного и ежегодного дополнительного оплачиваемых отпусков работнику. Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >>

Приказ о прекращении (расторжении) трудового договора с работником (увольнении) по соглашению сторон (п. 1 ч. 1 ст. 77 ТК РФ). Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >>

Приказ о направлении работника в командировку. Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >>

Приказ о поощрении работника (вид поощрения – благодарность). Образец – 2014 (в «госкомстатовскую» форму приказа внесены изменения в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) >> Список 2

Унифицированные формы кадровых приказов, утвержденные Госкомстатом РФ

N Т-1 "Приказ (распоряжение) о приеме работника на работу". Бланк >>

N Т-5 "Приказ (распоряжение) о переводе работника на другую работу". Бланк >>

N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику". Бланк >>

N Т-8 "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)". Бланк >>

N Т-8а "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)". Бланк >>

N Т-9 "Приказ (распоряжение) о направлении работника в командировку". Бланк >>

N Т-9а "Приказ (распоряжение) о направлении работников в командировку". Бланк >>

N Т-11 "Приказ (распоряжение) о поощрении работника". Бланк >>

N Т-11а "Приказ (распоряжение) о поощрении работников". Бланк >>

Указания по заполнению форм первичной кадровой отчетности >> Образцы заполнения унифицированных форм приказов, утвержденных Госкомстатом РФ

(из книги "Сборник образцов кадровых приказов")

Т-1 Приказ о приеме работника на работу с указанием на то, что работа является основной, с испытанием, с надбавкой.

Т-1 Приказ о приеме работника на работу на неопределенный срок, с испытанием, с надбавкой.

Т-1 Приказ о приеме работника на работу по срочному трудовому договору на время исполнения обязанностей отсутствующего работника (окончание срока определено событием – днем выхода на работу отсутствующего основного работника), без испытания, без надбавки.

Т-1а Приказ о приеме работников на работу.

Т-5 Приказ (распоряжение) о переводе работника на другую работу по соглашению сторон (вид перевода – постоянный)

Т-5 Приказ (распоряжение) о переводе работника для замещения временно отсутствующего работника, находящегося в отпуске по уходу за ребенком (вид перевода – временный)

Т-5а Приказ (распоряжение) о переводе работников на другую работу (без указания причины перевода)

Т-6 Приказ (распоряжение) о предоставлении ежегодного основного оплачиваемого отпуска работнику.

Т-6а Приказ о предоставлении отпуска работникам (разные виды отпусков в одном приказе)

Т-7. График отпусков. Образец заполнения при составлении графика

Т-8 Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) по соглашению сторон (п.1 ч.1 ст. 77 ТК РФ)

Т-8 Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) в связи с истечением срока трудового договора (п. 2 ч.1 ст. 77 ТК РФ)

Т-8 Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) в связи с прогулом (подп. «а» п.6 ч.1 ст. 81 ТК РФ)

Т-11. Приказ (распоряжение) о поощрении работника (вид поощрения – благодарность).

Примечание. После принятия Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (а он вступил в силу 01.01.2013) возник вопрос об обязательности использования данных унифицированных форм приказов. Напомним, что согласно ч. 4 ст. 9 «формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации». Обратите внимание, именно руководитель экономического субъекта (организации или предпринимателя), а не Госкомстат.

Роструд в ответ на наш запрос (письмо от 14.02.2013 N ПГ/1487-6-1) сообщил, что «…с 1 января 2013 года негосударственные организации вправе пользоваться формами первичных учетных документов…, разработанными самостоятельно. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона N 402-ФЗ. По информации Минфина России N ПЗ-10/2012 с 1 января 2013 года формы первичных учетных документов, со

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Общие правила проведения инвентаризации

Обязанность организации проводить инвентаризацию перед составлением годовой бухгалтерской отчётности предусмотрена ст. 12 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учёте». Согласно этой статье инвентаризация проводится для обеспечения достоверности данных бухгалтерского учёта и отчётности.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов установлен Методическими указаниями. которые утверждены Приказом Минфина России от 13.06.1995 г. № 49 (далее – Методические указания).

Инвентаризация имущества может начинаться с 1 октября отчётного года. Инвентаризация расчётов и резервов проводится по окончании отчётного года.

Перед началом инвентаризации руководитель организации издаёт приказ (распоряжение), в котором указываются сроки её проведения и состав инвентаризационной комиссии. Также в приказе перечисляются имущество и обязательства, подлежащие пересчёту.

Фактическое наличие имущества в обязательном порядке проверяется в присутствии материально ответственных лиц. До момента инвентаризации эти лица должны дать расписки о том, что поступившие материальные ценности оприходованы, а выбывшие – списаны.

Результаты инвентаризации отражаются в инвентаризационных описях (актах). Организации могут применять описи, разработанные Минфином России либо отраслевыми министерствами и ведомствами. Формы, рекомендуемые Минфином России, приведены в Приложениях 6 –18 к Методическим указаниям. Описи подписывают все члены инвентаризационной комиссии, а также материально ответственные лица. Незаполненные строки в описях прочёркиваются. По имуществу, при инвентаризации которого выявлены расхождения между данными бухучёта и данными инвентаризационных описей, составляются сличительные ведомости. По окончании инвентаризации составляется ведомость результатов, выявленных инвентаризацией, по форме № ИНВ-26. Формы первичных документов по учёту результатов инвентаризации утверждены Постановлениями Госкомстата России от 18.08.1998 г. № 88 и от 27.03.2000 г. № 26 .

Результаты годовой инвентаризации отражаются в годовом бухгалтерском отчёте. Поэтому все соответствующие записи необходимо сделать в бухучёте до 31 декабря 2011 г. даже в том случае, если оформление документов, связанных с инвентаризацией, будет завершено позднее (например, в январе 2012 г.).

Инвентаризация основных средств может проводиться один раз в три года. Соответствующее положение должно быть отражено в учётной политике по бухгалтерскому учёту.

Инвентаризация основных средств проводится путём их осмотра. По зданиям, сооружениям и прочей недвижимости проверяется наличие документов, подтверждающих право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяется наличие договоров аренды, актов приёма-передачи и т. д.

По результатам осмотра основных средств составляется инвентаризационная опись по форме № ИНВ-1. На основные средства: арендованные, находящиеся на ответственном хранении, а также непригодные к эксплуатации и не подлежащие восстановлению – заполняются отдельные описи.

Если при проведении инвентаризации выявлены излишки или недостачи основных средств, то, помимо описей, составляется сличительная ведомость по форме № ИНВ-18. Суммы излишков и недостач в этой ведомости указываются в соответствии с их оценкой в бухгалтерском учёте.

К МПЗ относятся: производственное сырьё и материалы, готовая продукция, товары и др. Фактическое наличие данных материальных ценностей определяется путём их подсчёта, взвешивания или обмера.

МПЗ отражаются в описи по форме № ИНВ-3 по каждому отдельному наименованию. При этом указываются их вид, группа, количество и другие необходимые данные (например, артикул, сорт). Тара отражается в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.). Тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляется акт на списание, в котором приводятся причины порчи.

Если в процессе инвентаризации выявлены расхождения между фактическим наличием МПЗ и ценностями, числящимися в учёте организации, составляется сличительная ведомость по форме № ИНВ-19 .

Инвентаризация расчётов и резервов

Согласно п. 1.2 Методических указаний дебиторская задолженность относится к имуществу организации, а кредиторская задолженность и резервы – к финансовым обязательствам.

Инвентаризация проводится путём проверки сумм, числящихся на соответствующих счетах бухгалтерского учёта на конец года, а также выявляется дебиторская и кредиторская задолженность с истекшим сроком исковой давности.

Инвентаризация включает проверку расчётов с:

При инвентаризации расчётов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации проводят сверки взаимных расчётов со своими контрагентами по состоянию на 31 декабря отчётного года, которые оформляются актами. Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. В нём указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), а также сумма оплаты и реквизиты платёжных документов за сверяемый период (год). Один экземпляр акта остаётся в бухгалтерии организации, второй направляется в организацию, с которой проводится сверка. Контрагент, получивший этот акт, должен проверить все содержащиеся в нём данные и внести собственные. Выявленные расхождения он также должен зафиксировать в этом акте. После отражения всех необходимых сведений контрагент возвращает этот акт организации. Во время инвентаризации проверяются также сроки погашения дебиторской задолженности, числящейся на счетах бухучёта на конец года.

При инвентаризации расчётов с банками по полученным кредитам проверяется наличие и содержание соответствующих договоров, своевременность и правильность отражения на счетах сумм полученных и возвращённых кредитов, их целевое использование, а также правильность отражения в учёте процентов за пользование заёмными средствами.

В ходе инвентаризации расчётов с бюджетом и внебюджетными фондами сверяются данные бухгалтерского учёта по счетам 68 «Расчёты по налогам и сборам» и 69 «Расчёты по социальному страхованию и обеспечению» с суммами налогов, исчисленных в налоговых декларациях, а также с суммами, перечисленными в бюджет.

Отражение в балансе неурегулированных сумм по названным счетам не допускается. С этой целью, в частности, проводятся сверки расчётов с бюджетом по налогам и сборам, в результате которых сверяются суммы налогов и сборов, учтённые в бухучёте, с суммами, отражёнными в лицевом счёте в налоговой инспекции.

При инвентаризации расчётов с работниками проверяется правильность отражения задолженности перед работниками. В частности, не числятся ли на счёте 70 не выплаченные работникам в срок (из-за неявки) суммы заработной платы, которые не задепонированы. Если подобные суммы обнаружены, их следует задепонировать, то есть списать со счёта 70 на счёт 76, субсчёт «Расчеты по депонированным суммам».

При инвентаризации субсчёта «Расчёты по депонированным суммам» счёта 76 выявляются суммы депонентской задолженности, по которым истёк срок исковой давности.

Для инвентаризации расчётов с подотчётными лицами анализируются данные авансовых отчётов работников. По этим документам проверяется соответствие выданных и возвращённых средств данным бухучёта, а также устанавливается целевое использование израсходованных сумм. Кроме того, проверяется наличие оправдательных документов, а также выявляются суммы, срок выдачи которых под отчёт истёк.

Инвентаризацией расчётов по прочим операциям проверяются расчёты организации с работниками по предоставлению и погашению займов, уплате процентов по ним, возмещению материального ущерба работниками в результате брака, недостач и хищений денежных средств, материальных ценностей и др.

Результаты инвентаризации расчётов оформляются следующим образом. Сначала итоги проверки каждого дебитора и кредитора заносятся в справку. являющуюся приложением к акту по форме № ИНВ-17. В этой справке указываются:

реквизиты каждого дебитора и кредитора организации;

дата и причина возникновения задолженности;

Затем на основании этой справки составляется акт инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17.

Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Основным нормативным документом, устанавливающим единый порядок проведения инвентаризации активов и обязательств организаций, ведущих в соответствии с законодательством бухгалтерский учет, оформления результатов инвентаризации и отражения их в бухгалтерском учете, является Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30. В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств в том числе неучтенных путем сопоставления с данными бухгалтерского учета, достоверности сумм дебиторской и кредиторской задолженности, выявление неучтенных или неиспользуемых активов с целью их постановки на учет или последующим списанием или реализацией и др. Необходимо помнить, что согласно п. В соответствии с п. Организации, применяющие упрощенный способ налогообложения, проводят инвентаризацию активов и обязательств один раз в год, кроме случаев, когда проведение инвентаризации обязательно в соответствии с Законом. Пример 1 Организация перед составлением годовой бухгалтерской отчетности за 2014 год планирует проведение инвентаризации активов и обязательств в первой декаде января 2015 г. Проведение инвентаризации в такие сроки будет являться нарушением законодательства, несмотря на то что годовая бухгалтерская отчетность будет составляться после первой декады января. Поскольку определение фактического наличия активов совершается путем обязательного подсчета, взвешивания и обмера, то данные действия, а также сверку фактического наличия активов и обязательств проводят в рамках отчетного периода, а именно — не позднее 31 декабря 2014 г. Приказом руководителя предусматривается создание инвентаризационной комиссии. При создании такой комиссии необходимо руководствоваться п. Обращаем ваше внимание на то, что в качестве председателя рабочей инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается также один и тот же работник 2 раза подряд в качестве председателя рабочей инвентаризационной комиссии у одних и тех же материально ответственных лиц. Кроме того, необходимо иметь в виду, что материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств. В соответствии с п. Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Проверка фактического наличия активов и обязательств происходит при обязательном участии материально ответственных лиц. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в 2 экземплярах. При инвентаризации активов, числящихся в бухгалтерском учете за балансом, составляются отдельные описи. Если при проведении инвентаризации выявлены активы, не пригодные к эксплуатации и не подлежащие восстановлению, на такие активы составляются отдельные описи с указанием причин, приведших эти объекты к непригодности порча, полный износ и т. На практике часто встречаются такие случаи, когда во время проведения инвентаризации в организацию поступают активы, которые необходимо принять к учету. Такие оборотные активы заносятся в отдельную опись под наименованием «Активы, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии делается отметка: «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности. В зависимости от объема инвентаризируемого имущества и обязательств инвентаризация порой затягивается на длительный срок и возникает производственная необходимость отпуска активов материально ответственным лицам. В таких исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации активы отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти оборотные активы заносятся в отдельную опись под наименованием «Активы, отпущенные во время инвентаризации». В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии. В соответствии с п. Наименования инвентаризуемых активов и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число порядковых номеров активов и общий итог фактического количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения штуках, килограммах, метрах и т. Если обработка фактических данных и формирование инвентаризационных описей осуществляется с помощью компьютера, допускается указывать итоги на каждой странице цифрами. В случае нахождения в описях и ведомостях ошибок или описок исправление производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления оговариваются и подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами. Не допускается в описях оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи ставится отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. При инвентаризации активов, за которые отвечают материально ответственные лица, пересчет перевес производится в их непосредственном присутствии, о чем далее в описи материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица, которые принимали участие в непосредственном пересчете перевесе инвентаризуемых ценностей. В случаях обнаружения материально ответственными лицами после инвентаризации ошибки в инвентаризационных описях они должны немедленно до открытия склада, кладовой, секции и т. Заявления материально ответственных лиц о том, что недостача или излишки были вызваны ошибкой в наименовании товарно-материальных ценностей, пропуском, просчетом и т. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в описанном выше порядке. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации. Также во время перерывов в работе инвентаризационных комиссий в обеденный перерыв, в ночное время, по другим причинам описи хранятся в ящике шкафу, сейфе в закрытом помещении, где проводится инвентаризация. По результатам инвентаризации составляются сличительные ведомости по активам, при инвентаризации которых выявлены отклонения учетных данных. Сличительные ведомости составляются с использованием средств вычислительной техники и от руки. По результатам инвентаризации в сличительных ведомостях отражаются расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях. На активы, числящиеся в бухгалтерском учете за балансом полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др. По каждому случаю выявленных отклонений материально ответственные лица обязаны дать объяснения комиссии. Рассмотрение результатов инвентаризации в крупных организациях проводится инвентаризационной комиссией с оформлением протокола. Предложения о регулировании выявленных при инвентаризации излишков и недостач активов и обязательств оформляются протоколом заседания инвентаризационной комиссии и представляются на рассмотрение руководителю организации, который принимает соответствующее решение. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации. Стоимость излишков активов при принятии их к учету может определяться несколькими способами. Так, стоимость выявленных излишков активов, которые можно отнести к запасам, согласно п. При самостоятельной оценке стоимости излишка активов организацией при принятии их к бухгалтерскому учету оценка производится комиссией, определенной руководителем, с составлением акта произвольной формы, в котором должна быть отражена степень износа оцениваемого актива ч. Нормативным документом, регулирующим порядок отражения излишков активов, выявленных при проведении инвентаризации, является Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Министерства финансов Республики Беларусь от 30. Суммы излишков инвестиционных активов, выявленных в результате инвентаризации, включаются в состав доходов и расходов по инвестиционной деятельности, учитываемых на сч. В целях налогообложения согласно п. Пример 2 При проведении годовой инвентаризации выявлены излишки в количестве 5 стульев. Согласно решению председателя инвентаризационной комиссии 03. Так, аналогичный товар в таких организациях торговли предлагается покупателю за 800 000 руб. Учитывая износ, установленный комиссией в акте в размере 30%, комиссией принято решение оценить данные стулья по 560 000 руб. В бухгалтерском учете произведены следующие записи: Дата Содержание операции Дебет Кредит Сумма, руб. Ч 560 000 руб. Расхождения, выявленные при инвентаризации фактического наличия активов и данных бухгалтерского учета, бывают не только плюсовыми излишкамино и минусовыми недостачами. Также суммы недостачи, порчи активов в пределах установленных норм естественной убыли списываются по распоряжению руководителя организации в дебет счетов учета затрат, а именно сч. Необходимо помнить, что нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице. О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии. Только по решению руководителя организации может быть произведен взаимный зачет излишков и недостач в результате пересортицы. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих активов выше стоимости активов, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц. Если лица, виновные в допущении пересортицы, не установлены, то положительные суммовые разницы относятся на внереализационные доходы и отрицательные суммовые разницы рассматриваются как недостачи сверх норм убыли. На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указываются причины, по которым такая разница не покрыта за счет виновных лиц. В том случае, если после зачета по пересортице оказалась недостача, то нормы естественной убыли должны применяться по тому наименованию актива, по которому установлена недостача. При отсутствии норм естественной убыли убыль рассматривается как недостача сверх норм. Нормы естественной убыли определены законодательством. Так, например, приказом Министерства торговли Республики Беларусь от 02. Еще раз напомним, что при отсутствии норм любая недостача является сверхнормативной. Пример 3 В результате проведенной инвентаризации на складе организации выявлены недостача 5 кг конфет «Красный мак» производства фабрики «Смак» по учетной цене 70 000 руб. По решению руководителя организации произведен взаимный зачет излишков и недостач в результате пересортицы. Материально ответственные лица представили объяснения инвентаризационной комиссии. Пример 4 В результате проведенной инвентаризации на складе организации выявлена недостача 5 кг товара по учетной цене 200 000 руб. На данный товар законодательством установлены нормы естественной убыли 0,1% от массы. По решению руководителя организации недостача в пределах норм естественной убыли списывается на сч. Сумма возмещения определяется исходя из стоимости аналогичного товара согласно прайс-листам торговых организаций, а именно по цене 250 000 руб. По заявлению виновного лица стоимость недостачи, которую он должен возместить, будет удержана у него из заработной платы. Такие расходы отражаются на дату составления документов, подтверждающих, что виновные лица не были установлены или суд отказал во взыскании с. Необходимо также помнить, что для оформления списания недостач и порчи сверх норм естественной убыли в предоставляемых документах должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи активов, полученное от отдела технического контроля или соответствующих специализированных организаций инспекций по качеству и др. В отношении НДС при списании недостач, а также сумм возмещения, полученных организацией от виновных лиц, нужно руководствоваться следующим. Пример 5 В результате проведения годовой инвентаризации в организации была обнаружена недостача копировального аппарата. Организация обратилась с заявлением в правоохранительные органы, но по результатам расследования виновные лица установлены не. Согласно данным бухгалтерского учета стоимость копировального аппарата составляет 15 000 000 руб. Напомним, что поскольку правоохранительными органами не выявлено виновное лицо, то в документах для оформления списания недостачи должно быть решение правоохранительных органов, подтверждающее отсутствие виновных лиц. В соответствии с п. Выявленные при инвентаризации суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на субсч. Пример 6 На 03. Учетной политикой предприятия предусмотрено создание резерва по сомнительным долгам путем анализа каждого дебитора на предмет неплатежеспособности ежеквартально. В ходе проведения инвентаризации дебиторской задолженности, проанализировав каждого дебитора по сч. Дата Содержание операции Дебет счета Кредит счета Сумма, руб. В аналитическом учете по кредиту сч. Бухгалтерский баланс 2015 год Размер: 1.

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.