Рейтинг: 4.7/5.0 (1894 проголосовавших)

Рейтинг: 4.7/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Сведения о среднесписочной численности вновь созданной организации (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Сведения о среднесписочной численности вновь созданной организации"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Путеводитель по налогам. Практическое пособие по НДС Сведения о среднесписочной численности работников (для вновь созданных организаций - численности) необходимы налоговым органам, поскольку от этих данных зависит обязанность налогоплательщика подавать декларации в электронной форме (абз. 2 п. 3 ст. 80 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

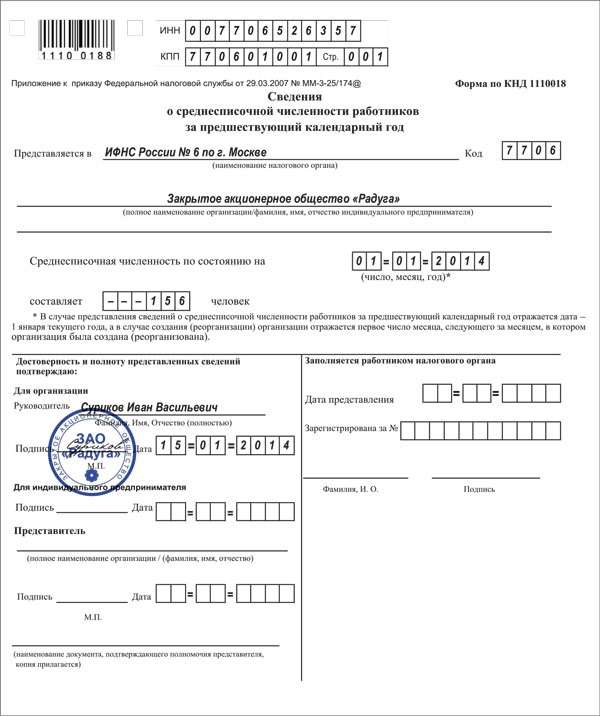

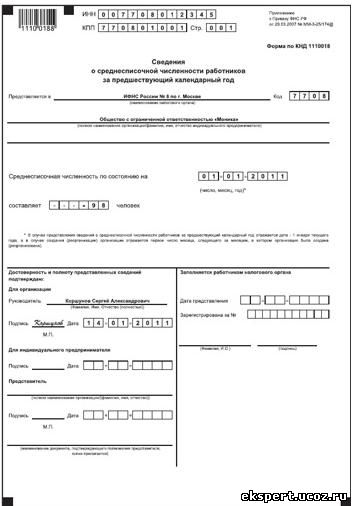

Формы документов. Сведения о среднесписочной численности вновь созданной организацииФорма: Сведения о среднесписочной численности работников за предшествующий календарный год (для вновь созданной организации; организация проработала неполный месяц) (образец заполнения)

("Российский бухгалтер", 2015, N 12)

Документ доступен: в коммерческой версии КонсультантПлюс

Отчет о среднесписочной численности для вновь созданных организаций сдают как новые компании, так и реорганизованные. Для них порядок представления сведений о среднесписочной численности работников отличается.

Важное в статье:

По общему правилу сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией или индивидуальным предпринимателем в налоговую инспекцию не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Но, в случае создания или реорганизации юридического лица, первый отчет о среднесписочной численности для вновь созданных организаций следует представить в налоговую инспекцию не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Например, если компания зарегистрирована 13 августа 2015 года, то она должна представить сведения не позднее 20 сентября 2015 года. В этом случае среднесписочная численность вновь созданной организации определяется по состоянию на первое число месяца, следующего за датой регистрации организации, то есть - на 01.09.2015 года.

Куда сдавать сведения о среднесписочной численности вновь созданной организацииСведения надо представлять в налоговую инспекцию по месту нахождения организации. Форма отчета утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению отчетности представлены в письме ФНС России от 26.04.2007 № ЧД-6-25/353@.

Если среднесписочная численность работников превышает 100 человек, отчетность надо представить в электронном виде по телекоммуникационным каналам связи. Основание- пункт 3 статьи 80 НК РФ. В случае несвоевременного представления или непредставления информации о среднесписочной численности налогоплательщик несет ответственность в соответствии с пунктом 1 статьи 126 НК РФ. А это значит, что в этом случае положен штраф в размере 200 рублей за каждый непредставленный документ.

Кроме того, руководителя компании могут привлечь к административной ответственности за не сдачу или несвоевременную сдачу сведений, а также представление их в неполном или искаженном виде (ч. 1 ст. 15.6 КоАП РФ).

Бланк сведений о среднесписочной численности вновь созданной организацииБланк сведений о среднесписочной численности вновь созданной организации не менялся уже давно. Его форму Налоговая служба утвердила приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Скачать бланк сведений на работников могут все зарегистрированные на сайте пользователи.

Напомним, что в разных ситуациях надо использовать свою формулу расчета среднесписочной численности для вновь созданных организаций 2015. Рассчитать среднесписочную численность помогут рекомендации, которые мы привели в нашей статье .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Доброго времени суток! Наступил новый 2016 год и теперь самое время написать статью о ССЧ (среднесписочной численности сотрудников) в 2016 году.

Тему ССЧ я уже рассматривал в статье “ССЧ для ООО и ИП в 2015 году ”. Покопавшись в законодательных документах я не нашел никаких изменений которые вступили в силу с 2016 года.

Последний документ в котором рассматривается ССЧ – этоприказ Росстата от 28.10.2013 № 428. Именно на основании его я готовил статью для ССЧ 2015 года.

Но тема есть тема, так что повторим пройденный материал, а для тех кто впервые сталкивается с данным вопросом будет полный и полезный материал.

Сразу хочу напомнить, что индивидуальные предприниматели которые не зарегистрированы в качестве работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015.

ВНИМАНИЕ! Правильно читайте абзац выше, имеются ввиду предприниматели которые не стоят на учете в ПФР и ФСС как работодатели. а не те у кого нет работников!

Вы можете быть работодателем не имея ни одного работника (если стоите на учете в данных заведениях), я сам столкнулся с этим и когда с 2014 года отменили сдачу ССЧ для предпринимателей не являющихся работодателями не правильно трактовал это нововведение. Работников у меня (ИП) не было и я со спокойной душой не сдавал отчетность ССЧ, после чего оказалось, что я состою как работодатель и меня оштрафовали на 4000 руб. по 1000 руб. за каждый квартал и только после того как я снялся с учета как работодатель теперь перестал сдавать отчетность ССЧ. (вот такой неудачный личный опыт трактования законодательства).

И так, среднесписочная численность сотрудников для ООО или ИП в 2016 году:

ССЧ для предпринимателей и ООО в 2016 годуКак я уже говорил выше ИП не состоящие на учете как работодатели сдавать эту отчетность не должны. Тут же поясню, любое вновь открытое ИП изначально не является работодателем и для того чтобы нанимать на учет работников такие ИП должны зарегистрироваться как работодатели.

Относительно ООО, тут без вопросов, любая организация автоматически является работодателем, так как даже директор который обязательно должен быть в любом ООО является работником.

Аббревиатура ССЧССЧ – расшифровывается как среднесписочная численность сотрудников в организации или у предпринимателя.

Как сдавать ССЧ в 2016 годуОтчетность ССЧ сдается в налоговую инспекцию по месту регистрации предпринимателя или организации. Для того чтобы сдать отчетность ССЧ необходимо заполнить и сдать в налоговую специальный бланк: скачать бланк ССЧ. Как правильно заполнить ССЧ: скачать образец заполнения ССЧ 2016.

Срок сдачи среднесписочной численности в 2016 годуДля того чтобы провести правильно расчеты среднесписочной численности сотрудников за 2016 год нужно воспользоваться формулой:

ССЧ (за 2016 год) = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)). 12

Из формулы видно, что мы берем ССЧ за каждый месяц в 2016 году и складываем их после чего делим на 12 (это количество месяцев). Именно так выглядит формула для расчета среднесписочной численности сотрудников за 2016 год.

Теперь узнаем, как высчитать ССЧ за месяц в 2016 году:

Формула расчета ССЧ в 2016 году за месяцДля того чтобы высчитать размер ССЧ за месяц нужно сложить количество работников за каждый день в месяце и разделить на количество дней в месяце.

Предположим, что нужно узнать размер ССЧ за январь 2016 года:

Так же предположим, что организация отдыхала до 11.01.2016, а количество человек с 1 по 11 января было 4, а с 11.01.2016 взяли на работу еще 2х человек. Первое что я хочу отметить, выходные дни никак не влияют на расчет ССЧ! Теперь смотрим, как будет выглядеть расчет ССЧ в нашем частном случае за январь:

ССЧ (за январь 2016 года) = ((01.01.2016 = 4 чел.)+(02.01.2016 = 4 чел.)+(03.01.2016 = 4 чел.)+(04.01.2016 = 4 чел.)+(05.01.2016 = 4 чел.)+(06.01.2016 = 4 чел.)+(07.01.2016 = 4 чел.)+(08.01.2016 = 4 чел.)+(09.01.2016 = 4 чел.)+(10.01.2016 = 4 чел.)+(11.01.2016 = 6 чел.)+(12.01.2016 = 6 чел.)+(13.01.2016 = 6 чел.)+(14.01.2016 = 6 чел.)+(15.01.2016 = 6 чел.)+(16.01.2016 = 6 чел.)+(17.01.2016 = 6 чел.)+(18.01.2016 = 6 чел.)+(19.01.2016 = 6 чел.)+(20.01.2016 = 6 чел.)+(21.01.2016 = 6 чел.)+(22.01.2016 = 6 чел.)+(23.01.2016 = 6 чел.)+(24.01.2016 = 6 чел.)+(25.01.2016 = 6 чел.)+(26.01.2016 = 6 чел.)+(27.01.2016 = 6 чел.)+(28.01.2016 = 6 чел.)+(29.01.2016 = 6 чел.)+(30.01.2016 = 6 чел.)+(31.01.2016 = 6 чел.)). 31 = (4+4+4+4+4+4+4+4+4+4+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6):31 = 166. 31 = 5,35

Как Вы понимаете числа я проставил для того чтобы было более понятно, а так при расчете просто ставите за каждый день количество работников и складываете их, в моем случае при сложении получилось 166 и делю полученную сумму на количество дней в месяце (в январе 31 день) именно поэтому я разделил на цифру 31, в итоге получилось не целое число 5,35

Вы конечно должны понимать, что работники могут быть только целыми числами, поэтому округляем до целых чисел.

Вспоминаем школьную программу: если после запятой число меньше 5, то округляем в меньшую сторону, если 5 или больше 5 то в большую.

Если посмотреть на мой пример: 5,35 – после запятой 3, что меньше 5 следовательно округляем в меньшую сторону то есть до 5.

В моем случае получили что ССЧ за январь 2016 года = 5.

Эту же процедуру проделываем для каждого месяца в году и подставляем получившиеся числа в формулу ССЧ за 2016 год.

Как рассчитать ССЧ за 2016 годКак рассчитывать ССЧ за месяц мы с Вами уже научились и я не буду рассчитывать для каждого месяца, сделаете это самостоятельно.

Просто для примера будем считать, что я рассчитал ССЧ за каждый месяц в 2016 году:

1. ССЧ январь 2016 = 3;

2. ССЧ февраль 2016 = 3;

3. ССЧ март 2016 = 4;

4. ССЧ апрель 2016 = 1;

5. ССЧ май 2016 = 1;

6. ССЧ июнь 2016 = 8;

7. ССЧ июль 2016 = 11;

8. ССЧ август 2016 = 11;

9. ССЧ сентябрь 2016 = 2;

10. ССЧ октябрь 2016 = 1;

11. ССЧ ноябрь 2016 = 4;

12. ССЧ декабрь 2016 =4.

Вспоминаем формулу расчета ССЧ за 2016 год = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)). 12

Осталось подставить полученные данные по месяцам и разделить на 12 (количество месяцев)

Для моего случая: ССЧ за 2016 год = (3+3+4+1+1+8+11+11+2+1+4+4). 12 = 4,25 как видно число опять не целое и необходимо округлять, в моем случае снова в меньшую сторону. Итого ССЧ 2016 года = 4 (именно для моего примера, у Вас цифры будут совсем другие).

Расчет ССЧ в 2016 году (не полный год)Предположим, что ИП встал как работодатель на учет в июле 2016 года. Как нам вычислить ССЧ за 2016 год.

Все очень просто, рассчитываем так же как и за обычный год, только за месяцы в которых ИП не являлся работодателем ставим нули, за месяцы которые ИП был работодателем я опять же для примера возьму данные которые использовал до этого:

ССЧ за не полный 2016 год = ((январь 2016 = 0)+(февраль 2016 = 0)+(март 2016 = 0)+(апрель 2016 = 0)+(май 2016 = 0)+(июнь 2016 = 0)+(июль 2016 = 11)+(август 2016 = 11)+(сентябрь 2016 = 2)+(октябрь 2016 = 1)+(ноябрь 2016 = 4)+(декабрь 2016 = 4)). 12 = (0+0+0+0+0+0+11+11+2+1+4+4):12= 2,75

Так же округляем как и при расчете полного года, то есть 2,75 округляем до 3.

ССЧ за неполный 2016 год = 3 – для нашего конкретного случая.

Вот так необходимо производить расчеты среднесписочной численности сотрудников. Надеюсь вопросов у Вас не осталось, если они все же есть, то задаем их в комментариях к статье или в мою группу в контакте “ Секреты бизнеса для новичка ”.

На этом все! Удачного бизнеса!

Представление сведений о ССЧ вновь созданной организацией

Недавно зарегистрированная организация (даже при отсутствии работников) должна подать сведения о среднесписочной численности в течение 20 дней после месяца, в котором она была создана, в налоговую инспекцию.

Недавно зарегистрированная организация (даже при отсутствии работников) должна подать сведения о среднесписочной численности в течение 20 дней после месяца, в котором она была создана, в налоговую инспекцию.

Кодекс не освобождает организации при отсутствии работников от сдачи сведений о среднесписочной численности (кроме ИП без работников)..

При наличии затруднений в заполнении формы о среднесписочной численности работников организация вправе обратиться за дополнительными разъяснениями в налоговый орган. В соответствии с п. 1 ст. 32 Кодекса налоговый орган обязан разъяснить порядок заполнения этой формы.

Вопрос: О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 4 февраля 2014 г. N 03-02-07/1/4390

«О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников»

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросам о применении ст. ст. 45 и 80 Налогового кодекса Российской Федерации и сообщается следующее.

В соответствии с п. 3 ст. 49 Гражданского кодекса Российской Федерации правоспособность юридического лица возникает в момент его создания.

Согласно п. 8 ст. 51 Гражданского кодекса Российской Федерации юридическое лицо считается созданным, а данные о юридическом лице считаются включенными в единый государственный реестр юридических лиц со дня внесения соответствующей записи в этот реестр.

В соответствии с п. 1 ст. 83 Налогового кодекса Российской Федерации (далее — Кодекс) организация подлежит постановке на учет в налоговом органе по месту своего нахождения и по другим основаниям, предусмотренным Кодексом.

Сведения об учете организаций и физических лиц в налоговых органах отражаются в едином государственном реестре налогоплательщиков (п. 8 ст. 84 Кодекса).

На организацию-налогоплательщика возлагаются обязанности, установленные Кодексом и иными актами законодательства о налогах и сборах, в том числе обязанности по представлению в налоговые органы налоговых деклараций (расчетов) в соответствии с Кодексом.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, на основании п. 2 ст. 80 Кодекса, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Пунктом 3 ст. 80 Кодекса установлена обязанность вновь созданной организации представлять в налоговый орган по месту ее нахождения сведения о среднесписочной численности работников не позднее 20−го числа месяца, следующего за месяцем, в котором эта организация была создана.

Указанные сведения представляются по форме, утвержденной Приказом ФНС России от 29.03.2007 N ММ-3−25/174@.

Рекомендации по порядку заполнения названной выше формы содержатся в Письме ФНС России от 26.04.2007 N ЧД-6−25/353@.

Организации вправе представлять указанные сведения в электронной форме по формату, утвержденному Приказом ФНС России от 10.07.2007 N ММ-3−13/421@.

Кодексом и вышеуказанными Приказами ФНС России не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников.

Среднесписочная численность работников определяется с учетом порядка заполнения соответствующих форм федерального статистического наблюдения.

При наличии затруднений в заполнении формы о среднесписочной численности работников организация вправе обратиться за дополнительными разъяснениями в налоговый орган. В соответствии с п. 1 ст. 32 Кодекса налоговый орган обязан разъяснить порядок заполнения этой формы.

В связи с вопросами бухгалтеров относительно представления сведений о среднесписочной численности работников вновь созданными или реорганизованными организациями УФНС России по Пермскому краю поясняет следующее.

По общему правилу в соответствии с п. 3 ст. 80 Налогового кодекса Российской Федерации (в редакции Федерального закона от 23.07.2013 № 248-ФЗ) сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией и индивидуальным предпринимателем, привлекавшим в указанный период наемных работников, в налоговый орган не позднее 20 января текущего года.

В случае создания (реорганизации) юридического лица, первый отчет о среднесписочной численности следует представить в налоговую инспекцию не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Например, компания, зарегистрированная 13 августа текущего года, должна представить сведения о среднесписочной численности работников не позднее 20 сентября 2013 года. В этом случае показатель определяется по состоянию на первое число месяца, следующего за датой регистрации организации, то есть - на 01.09.2013.

В случае несвоевременного представления или непредставления информации о среднесписочной численности налогоплательщик несет ответственность в соответствии с п. 1 ст. 126 НК РФ.

Кроме того, должностные лица организации, согласно ч. 1 ст. 15.6 Кодекса об административных правонарушениях Российской Федерации, могут быть привлечены к административной ответственности за непредставление или несвоевременное представление, а также представление в неполном или искаженном виде в налоговые органы сведений, необходимых для осуществления налогового контроля.

Отдел новостей ИА "Клерк.Ру".

Сведения о среднесписочной численности вновь созданной организации подают не позднее 20-го числа месяца, следующего за месяцем создания. Сделать это нужно независимо от того, есть в организации сотрудники или нет. Это следует из абзаца 3 пункта 3 статьи 80 Налогового кодекса РФ и подтверждено в письмах ФНС России от 28 апреля 2010 г. № ШС-17-3/0103. Минфина России от 4 февраля 2014 г. № 03-02-07/1/4390. от 19 июля 2013 г. № 03-02-08/28369.

Какой штраф, если сведения о среднесписочной численности не сдатьЕсли вовремя не сдать сведения о среднесписочной численности вновь созданной организации, привлекут к налоговой ответственности. Штраф за такое нарушение составляет 200 руб. за каждый документ, который вовремя не сдали. Это указано в пункте 1 статьи 126 Налогового кодекса РФ. По заявлению налоговой инспекции, суд может оштрафовать руководителя организации. Размер административного штрафа от 300 до 500 руб. (ст. 15.6 КоАП РФ ).

Как представить сведения о среднесписочной численностиСведения о численности сотрудников сдают в инспекцию:

Электронный способ отчетности обязателен, если среднесписочная численность работников за предыдущий год больше 100 человек. Значит, все вновь созданные компании могут отчитаться на бумаге.

Как заполнить сведения о среднесписочной численностиСведения о среднесписочной численности вновь созданной организации сдают по форме, утвержденной приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. Рекомендации по заполнению сведений о среднесписочной численности есть в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353.

Среднесписочную численность сотрудников рассчитывайте согласно пунктам 78–83 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428. Для ее расчета используйте формулу:

Среднесписочная численность сотрудников за отчетный период

Показатели среднесписочной численности сотрудников за каждый месяц отчетного периода

Количество месяцев в отчетном периоде

Пример

ООО «Мастерская № 2» зарегистрировано 1 февраля 2016 года. В этот же день ООО заключило трудовые договоры с 260 сотрудниками. 15 марта в инспекцию был представлен отчет о среднесписочной численности – 260 человек. Компания начала представлять налоговую отчетность в электронном виде.

В январе 2017 года бухгалтер ООО «Мастерская № 2» рассчитал годовую среднесписочную численность. Количество сотрудников за февраль-декабрь 2016 года составило 260 человек. Годовая среднесписочная численность персонала ООО «Мастерская № 2» составила:

(260 чел. + 260 чел. + 260 чел. + 260 чел. + 260 чел.+ 260 чел. + 260 чел.+ 260 чел. + 260 чел.+ 260 чел. + 260 чел.). 12 мес. = 238 чел.

Категории сотрудников, которые нужно учесть, представлены в таблице.

Сотрудники, которых нужно учитывать в среднесписочной (средней) численности

Перечень категорий сотрудников, которых нужно учитывать (исключать) при расчете среднесписочной (средней) численности

«Перечень категорий сотрудников, которых нужно учитывать (исключать) при расчете среднесписочной (средней) численности»

Материал из БСС "Система Главбух"

Подробнее: http://www.1gl.ru/#/document/117/13902/bssPhr1/?of=copy-9a0597ed90

Как учитывается численность

Обычные штатные сотрудники (в т. ч. сотрудники на испытательном сроке)

Количество таких сотрудников учитывается полностью

Сотрудники, принятые для замещения отсутствующих сотрудников (например, женщины, находящейся в декретном отпуске)

Количество таких сотрудников учитывается полностью

Сотрудники, с которыми заключены срочные трудовые договоры

Пункт 3 статьи 80 Налогового кодекса говорит о том, что организации обязаны предоставлять в налоговые органы сведения о среднесписочной численности персонала ежегодно до 20 января года, следующего за отчетным периодом. При этом подавать документы в ИФНС можно как в письменном, так и электронном виде. Однако, обратите внимание, что в случае, когда численность компании превышает 100 человек, расчет необходимо предоставлять в госорган в электронном виде.

О среднесписочной численностиСреднесписочная численность работников – это показатель, необходимый при расчете налогообложения и учета данных статистики. При ее исчислении суммируется ежемесячная численность сотрудников за год и делится на 12.

Предоставляется расчет по специальной форме, которая утверждена приказом ФНС № ММ-3-25/174@ от 29.03.07г. такая обязанность возложена на все юридические лица, за исключением ИП, в штате которых нет наемных работников.

При осуществлении расчета численности следует руководствоваться Указаниями по заполнению формы 1-Т, утвержденными приказом Росстата № 258 от 13.10.08г. форма так и называется «Сведения о численности и зарплате работников по видам деятельности».

Готовый расчет предоставляется в территориальный налоговый орган.

Тем компаниям и организациям, которые имеют структурные подразделения необходимо учитывать то, что им предстоит делать несколько расчетов:

Но в налоговый орган сдается общий отчет по организации в целом.

О расчете среднесписочной численностиКак рассчитать среднесписочную численность работников? Следует придерживаться следующего алгоритма действий:

1. Для начала определяется численность постоянных сотрудников, работающих полный рабочий день по трудовому договору, делается это по формуле, позволяющей рассчитать среднемесячную численность (Ч1), для чего общую сумму списочной численности работников за все отдельно взятые календарные месяца (Чкаленд) нужно делить на календарные дни месяца (Дкаленд).

Формула выглядит следующим образом:

При расчете должны быть учтены, как фактически работающие, так и отсутствующие сотрудники.

Следует помнить об исключениях из общего правила:

Что касается работника, с которым заключены одновременно трудовой и гражданско-правовой договоры, то он включается в списочную численность, но только как 1 человек.

За выходные и праздничные дни списочная численность учитывается по тому показателю, который присутствовал в предыдущий рабочий день.

2. Далее определяется численность сотрудников, работающих на условиях неполного рабочего дня (Ч2), и при расчете среднемесячной численности они учитываются пропорционально фактически отработанному времени.

В этом случае используется формула, при которой общее количество отработанных ч/ч (человеко/часов) в отчетном месяце (Тф) делится на продолжительность рабочего дня ((Тдн) с учетом продолжительности рабочей недели, которая установлена в компании) и на число рабочих дней за отчетный период согласно календаря (Драб).

Формула выглядит следующим образом:

3. Теперь можно рассчитать среднесписочную численность работников за год. В этих целях складываем 2 полученных показателя Ч1 + Ч2 полностью за весь год и результат делим на количество месяцев в году (то есть на 12). Данное требование распространяется и на организации, не проработавшие отчетного года полностью.

Формула выглядит следующим образом:

Среднесписочная численность за год = Ч1 + Ч2 / 12

Если в итоге получается нецелое число, тогда оно округляется в ту или иную сторону. В этом случае следует обратиться к уже упомянутым Указаниям, к пункту 11.4, в них нет отдельных требований по данному поводу, так что можно действовать согласно общим правилам. Это значит, что показатель до 0,5 подлежит округлению в меньшую сторону и наоборот, а начиная с 0,5 и более – до целой единицы.

Пример расчета среднесписочной численностиКак правило, подавляющее число организаций работают по 5 дней в неделю, продолжительность которой составляет 40 часов. Исходя из этого, в нашем примере такому графику следует и ЗАО «Турист». С начала года и по 30.11. по трудовым договорам здесь работало 100 человек.

В период с 08 по 09 месяцы было принято еще 30 человек на условиях неполного 6-часового рабочего дня при 5-дневной неделе с заключением срочных договоров. С 01.12 было принято еще 3 сотрудника по совместительству, а 6 работников уволено в связи с сокращением штатов.

Исходя из ранее приведенных данных, на условиях полного рабочего дня с начала года по конец ноября работало 100 сотрудников, таковой будет и среднесписочная численность за этот период. В декабре она изменилась за счет сокращенных в сторону уменьшения на 6 человек, и составила 94 человека, совместители не учитываются.

Далее определяется численность работников в течение года работающих на условиях неполного рабочего дня, за 2 месяца она составила 22,5 (30 чел. х 6 часов х кол-во рабочих дней в месяце / 8часов / на кол-во дней в месяце).

Теперь составим таблицу с ежемесячной среднесписочной численностью работников, учитывая все условия, и узнаем точную цифру:

1 240 человек / 12 месяцев = 103 человека

Не забудьте, что если численность более 100 работников, то расчет нужно сдавать в электронном виде.

В случае отсутствия у налогоплательщика наемных работников следует руководствоваться Письмом Минфина РФ № 03-02-07/1-285 от 15.07.08г. Законодательство не освобождает их от подачи сведений о среднесписочной численности.

Если предположить, что наемные работники отсутствуют только у индивидуальных предпринимателей, а они сами не являются таковыми, то в расчетах о среднесписочной численности проставляется прочерк или «0».

О расчете среднесписочной численности во вновь созданной организацииЕсли речь идет о вновь созданной организации (или о реорганизации), то отчет о среднесписочной численности предоставляется также до 20 числа, только уже не января, а месяца, следующего за тем, в котором она была создана или за тем, в котором произошла реорганизация.

Например, если регистрация состоялась 17 июня в текущем году, тогда сведения о среднесписочной численности вновь созданной организации должны быть предоставлены в налоговый орган до 20 числа следующего месяца, то есть, до 20.07.

В ситуациях такого рода нужный показатель рассчитывается по состоянию на 1 число того месяца, который следует за датой регистрации, в нашем случае это 01.07.

Санкции к компаниям (организациям, ИП) не сдавшим своевременно расчет численностиИз всего вышесказанного ясно, что все без исключения юридические лица должны сдавать в налоговую инспекцию отчеты о численности, независимо от того, состоят ли в их штате наемные работники или же нет. В противном случае организация может быть подвергнута денежному штрафу в размере 200 рублей (п.1 ст.126 НК РФ), а ее руководитель или главбух штрафуются на сумму от 300 до 500 рублей на основании Кодекса об административных нарушениях (п.1 ст.15.6 КоАП).

Но это не самое страшное, судя по небольшим суммам штрафов. Дело в том, что в случае непредставления сведений о численности налоговые органы наделены правом лишения юридического лица части налоговых льгот, а также может быть принято решение о пересчете налогов. Так что, компания рискует столкнуться с тем или другим наказанием за свою «забывчивость».

В любом случае наложенные штрафные санкции не снимают с должностных лиц обязанность по представлению в налоговую инспекцию отчета о среднесписочной численности. Так как Кодекс об административных нарушениях говорит о том, что после перечисления в доход бюджета суммы штрафа правонарушение должно быть устранено в обязательном порядке (ст. 4.1 п.4 КоАП).

Последние новости УФНС

19 июня 2013 г. 14:39 Печать

По общему правилу в соответствии с п. 3 ст. 80 Налогового кодекса Российской Федерации (далее – НК РФ) сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком (организацией или индивидуальным предпринимателем) в налоговый орган не позднее 20 января текущего года.

Однако, в случае создания (реорганизации) юридического лица, первый отчет о среднесписочной численности следует представить в налоговую инспекцию не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Например, компания, зарегистрированная 13 мая текущего года, должна представить сведения о среднесписочной численности работников не позднее 20 июня 2013 года. В этом случае показатель определяется по состоянию на первое число месяца, следующего за датой регистрации организации, то есть - на 01.06.2013.

Сведения должны представляться в налоговый орган по месту нахождения организации по форме. утвержденной Приказом ФНС России от 29.03.2007 № ММ-3-25/174@, Рекомендации по заполнению которой представлены в Письме ФНС России от 26.04.2007 № ЧД-6-25/353@.

Величина среднесписочной численности работников организации влияет на способ представления налоговой отчетности в налоговый орган. В соответствии с п. 3 ст. 80 НК РФ в случае, если среднесписочная численность работников превышает 100 человек, налоговая отчетность должна представляться в электронном виде по телекоммуникационным каналам связи .

В случае несвоевременного представления или непредставления информации о среднесписочной численности налогоплательщик несет ответственность в соответствии с п. 1 ст. 126 НК РФ.

Кроме того, должностные лица организации, согласно ч. 1 ст. 15.6 Кодекса об административных правонарушениях Российской Федерации, могут быть привлечены к административной ответственности за непредставление или несвоевременное представление, а также представление в неполном или искаженном виде в налоговые органы сведений, необходимых для осуществления налогового контроля.

Источник: УФНС - Магаданская область

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!