�������: 4.5/5.0 (1880 ���������������)

�������: 4.5/5.0 (1880 ���������������)���������: ������/�������

��� ������� �� ������ 2 ������ 219 ���������� ������� ��.

��� �������� ����� � �������������������� ����� � ������������ ����� � ��� �� ����, ����� ������� ������� ����������� ������. �� ���� ���� ������� ����� ������� �� ������� � 2016 ����, �� ���������� � ������������ �� ������� ����� �� 31 ������� 2016 ����. �� ���� ������� � ������ 2 ������ 2 ������ 219 ���������� ������� ��.

����� �������� ����� � ������������, ������� � �����������:

����� �������� �����������, ���������� � ��������� ��������� �� ������ ���������������. ���� ����� ������:

1) ��������� � ������ �����������. ������������� ����� ��������� ���������� ������� ��� ������ �� 7 ������� 2015 �. � ��-4-11/21381;

2) ���������, �������������� ������� �� ������� . ��������� ����������� � ���� ���������� �����, � ��������� ���������� �������� � �����.

������������ ����� �������� ������������ ���������� �� ��������� .

��������� ��������� ������ ����������� �� �����, ������������ �������� ��� ������ �� 27 ������� 2015 �. ����-7-11/473. ������� ��� ��� ������ �� ������� 30 ����������� ���� � ����, ����� �� ������ ��������� ���������.

��� ������������� ������� 2 ������ 2 ������ 219 ���������� ������� ��.

������������ ������ ������������ ����� � ������, � ������� ������� ������ � ����������� ��������� � ����������� �� ��������� ���������. ����� ��������� ���, ��� ����� ������, ����������� �� ���� ������, ����� ������ ����� ������. �� ���� ��������������� ������� � ������������ � ������ ����� ������� �� ������. � ����� �������� ���������� ����� ������ ����� �������� � ��������� ��������� .

��� ����� �� ������ ���� ����� ��������� ��������� ���������� �� ����� 3-���� . ��������, � 2016 ���� ������� ����� ����� �� ���������� ����� �� �������� �� ������� � ����� 120 000 ���. �� ���������� � ����������� ��������� � ������������ �� ��������� ��������� � ������ 2016 ����. ��� ����������� ����� ���������� 50 000 ���. ����� ������, ������� ������� ������ ��������������� � ������������, �������� 100 000 ���. (�������� �� ������ � ����� 50 000 ���. + �������� �� ������� � ����� 50 000 ���.). ���������������� ����� ������ �������� 20 000 ���. ��� ����� ������� ������ �������� � ��������� ��������� .

���� ����� ����, ��� �� ����������� � ����������� ��������� �� �����, ������������ ������� ���� ��� ����� ����������� ������, �� ������ ����� ������� ��������� �� ��� ����.

����� ������� ������������ �������� 3–5 ������ 2 ������ 219 ���������� ������� ��.

��� �������� ����� � ��������� ����������������� ����� � ��������� ��������� �����, ����� ���������� ����������� ���, � ������� ������� ������� ����������� ������. �� ���� ���� ������� �� ������� ���� � 2015 ����, ���������� � ��������� ��������� ����� � 1 ������ 2016 ����.

���������� �� ������� ����� � ��������� ��������� �� ��������������� (������ ��� ������ �� 8 ���� 2006 �. � 04-2-03/121 � �� 2 ���� 2006 �. � ��-6-04/566).

� ��� ����, ���� ����������� �� ����� ���������� ���? ����� ���������� � ���������� � ���������� �� ���� � ��������� ��������� �� ����� ����������. � ��� �� �� ������ ������� ���������� 3-���� � �������� �����. ����� ������������ ���� � � ������� ������� ������ �� 18 ������ 2011 �. � 03-04-05/7-909, �� 14 ������ 2011 �. � 03-04-05/8-889 � �� 11 ��� 2010 �. � 03-02-08/29.

��������� ��� ������ � ��������� ������������ ��������� ����������� ������ ��������� ��������� ���������� �� �����. � ��������� ��������� ���������� �����������:

�� ���� ������� � ��������� 3 ������ 1 � ������ 2 ������ 219 ���������� ������� ��.

���������� �� ����� 3-���� ��������� �������������� (�. 2 ��. 219, �. 3 ��. 228, �. 2 ��. 229 �� ��). ������ �� ���������� ��. � ������������ ��� ��������� ���������� �� ���� .

��� ���� ��� ������������� ������, ��������� � ���, ��������� ��������� ����� ����������� ����������� � ������� �� ����� 2-���� �� ���� ��������� ������� . ����������� �������� ����� � ������� ����.

���� ������ ���������� ������ 219 ���������� ������� �� �� ��������, ��� �������� ��������� ���������� ������ ����������� ����� ���������, ����������� ��� �������� (�. 6 ��. 88, �. 1 ��. 56, �. 1 ��. 93 �� ��). ������� �� ����� 2-���� ����������:

������� �� ����� 2-���� �������� � ������������ (�. 3 ��. 230 �� ��).

�������� ����������, ������� ����� ����������� � ���������, ����� ����������� ����� �� ���������� ����� �� �������, ����� ����������� � ����������� �� ���� �������� (����. 3 �. 1 ��. 219 �� ��). ��� ����������� �� ������� �������������� �������� .

��������� ���������� ����� ����� ����������� �������������� ���������, ����������� ��� ���������� �������� (�. 6 ��. 88, �. 1 ��. 56, �. 1 ��. 93 �� ��).

��������: ����� �� ��� ��������� ����������� ���������� ������ �� ������� ����������� � ��������� ��������� ����� �������� �� ������������� ����������� ������������ �� ��������� ���������� ?

� ��������� 3 ������ 1 ������ 219 ���������� ������� �� �������, ��� ����� ������������� ��� ������ ������� � ����������� ������������ (� ����������������), ������� ��������. ������������ �������� ��� ��������� ������ �������� ������� �� ������ ����������� �����. � ��� ������ ���� ���������� ����� ����������� ����������� (���������������), ���������� �������� � �������� ��������. ����� ������� ����������� �����������, ������������ �������� ��������� ������ �� 25 ���� 2001 �. � 289, ��� ������ �� 25 ���� 2001 �. � ��-3-04/256.

��� � ����� �������������� ������� �������� � ����������� ����������� (���������������).

����� ����, �������� � �������� ����� ����������� � �������� �� ������� (�. 2.4 ������ ��� ������ �� 31 ������� 2006 �. � ���-6-04/876).

���� ������������� �������������� ����� ���������� ��� ��������� ������ ������������ ������ ������ ���������� �� ����� 3-���� .

���� � ���������� ����� �������� ������ ������ (�����������, ����������, �������������), �� �� ������ � ������� ����������� ����� ������ � ����� ������ �� ��������� ����, � ������� ���� �������� ������� (���. 1 �. 2 ��. 219 �� ��). ���� ��� ����� ����� ����� ��������� �������� �� �� ���������� (�. 2 ��. 229 �� ��).

������ ������� ���������� ��� �������, ����� � ���������� ����� �������� �� ������ ������, �� � ������, ������� ������� ������ ��������������� ��� (��������, �� ������� ������� ���������). ����� ����� ���������� �� ���������� ����� �� ������� ����� ������ � ����, ������������� ��� ����� ���������� �� ���������� �������. �� ����, ��� �������, �� ������� 30 ������ ���������� ���� (�. 1 ��. 228, �. 1 ��. 229 �� ��). � ������ ������ ����� ���������� ��. ��� ��������� ���������� �� ���� .

������� ����� �������������������� � ��� ��������� ��������� �� ��������� ����������� ������ ����� ����������� � ��������� ��������� ����� (����� �������������), ������� �������� ������������ � ������ �������� ��� �������� � ����������� ���� �� �������������������� ������� ����� (�. 4 ��. 80 �� ��).

��������: ����� �� ��� ��������� ����������� ������ �� ������� ����������� � ��������� ��������� ��������� ���������� ��� ����� ������ �� ����� ?

���, �� �����, ������ ��������� ������ ��������� ��� �������� ��������� ����������.

��� ������ ������ � ��������� �������� � ����� � ���������, � �����. ��� ���� ����� ���������� �������� ���������������. ��� ����� ��������� ������� «�����», ���� �������, �� ����������� (��������, �������), � ����� ���� ��������� ���� �����. ����� ������� ������������ ������������ � ���������� ��������������-���������������� ������������ (�. 3.26 ���� � 6.30-2003, ������������� �������������� ������������ ������ �� 3 ����� 2003 �. � 65-��).

��������� �������� �� ������ ������� �� �� ������������ ����������, � ��������� ������.

����� ����������� ���������� � ������ ��� ������ �� 31 ������� 2006 �. � ���-6-04/876.

��������� ����� ��������� � ��������� ��������� �� �����. � ���� ������ � ���������� ����� ��������� ����� ����������, ���������� ������� «����� �����». ������ � ������ ������ ����� ���� �������, ��� ��������� ������ ��������� ��� �������� ��������� ���������� (��. 88 �� ��).

���������� �� ������� ������ ���������� (����� ��� �� �����) ������������ � ��������� ��������� ����������� ���������� ����� ���������� �� �����. ��������� ������ �� ������ ���������� �� ��������. ������ � ���, ������� ������ ����������� ����� ����� �� ������ �������. ����������� ����������� ���������� � ������ ���� ������ �� �. ������ �� 31 ��� 2010 �. � 20-14/4/056762.

������� ����������� ���� ����� �� ��� ���, � ������� ���� �������� �������. ���� ������� ��� �� ������, �� ���������� �� ������� �� ������ ��� � ������� ���� ���. ����� ������� ���������� ������� 7 ������ 78 ���������� ������� ��.

����� ���� ��� ��������� ������� ���������� � ���������, �������������� ����� �� �����, ��� �������� �� �������� (��. 88 �� ��). ��� �������� �������� ���������� ������� ���������� ����� ����, ������� ��������� �� ���� ��������� � �����.

��������: � ����� ���� ��� �������������� ����������� ���������� ������ �� ������� ��������� ��������� ������ ������� ������� ���������� ����?

������� ������� ���������� ����� ��������� ������ � ������� ������ ������ � ���� ���, ����� ������� ����� ��������� � �������� (�. 6 ��. 78 �� ��). ��� ����� ���������� �������� ��� ������ �� 3 ����� 2015 �. � ���-7-8/90. ��� ������� ��� ���������� .

��������� � �������� ������ ����� ������ ������������ � ����������� �� ����� 3-���� . ������ ����� ��������� ���� ��������� ��������� ����� ����� ��������� ����������� �������� ����������. ���� ���������� �������� – ��� ������ (�. 2 ��. 88 �� ��).

����� �������, ������������ ����, � ������� �������� ��������� ��������� ������ ������� ������� ����������� �����, ����� ������� ������� (� ���� ������ ����������).

��� ����� ������ �������������� �������� ������� ������ �� 27 ������� 2005 �. � 03-05-01-05/233 � ��� ������ �� 26 ������� 2012 �. � ��-4-3/18162.

���� ���� �������� ���� (������������� � �. 6 ��. 78 �� ��) ����� �������, ������� ����� ����� ��������� ������� ��������� �� �������� �������� ������. �������� ����������� ������ �� ������ ���������������� . ������������� � ��� ��������� ����� ��������. ����� ������� ����������� ������� 10 ������ 78 ���������� ������� ��.

������ ��������� ����������� ���������� ������ �� �������

� 2015 ���� �������� (��������) ������� ������� ������ (� �������� 12 ���) � ������������ ������������, ����������� �� ������� ������, �� ����� 122 000 ���. ������� ������ ����������� � ��������� �������� � 14 �. ������.

� ����� ����������� ���������� ������ ���������� 120 000 ���. (122 000 ���. > 120 000 ���.) – ������������ ����� ������ �� �������� �� ������� � ������������ ������������ � 2015 ����.

�� ������ ���������� ������ � 2015 ���� �������� �� ����������.

�� 2015 ��� ������ ��������� (���������� ���� �� ������ 13%) ��������� 1 000 000 ���. ������� � ���� ���������� � ���� �� ����,

����������� ����� �� ���� �������� ������� � ������ � ������� 2015 ���� � ����� ����� 2800 ���. (1400 × 2 ���.). � ����� 2015 ���� ����� ��������� �������� 290 000 ���. (�. �. �������� ������������ ������ ������ � ����� 280 000 ���. ��� ������� ��������������� ����������� ����� �� �������).

� 2015 ���� ������������ ������� � ������� ��������� ���� � ����� 129 636 ���. ((1 000 000 ���. – 2800 ���.) × 13%).

���������� ������ �� 2015 ��� �������� �������� � ������� 2016 ����.

����� ����, ���������� ���������� �� ������� �� 2015 ���, �������� ��������� ���:

129 636 ���. – ((1 000 000 ���. – 2800 ���. – 120 000 ���.) × 13%) = 15 600 ���.

��� ��������� ����������� ���������� ������ �� 2015 ��� �������� ���������� � ��������� ��������� ���������:

��������� ��������� ������� ��������� ������� ����������� �� 2015 ��� ���� � ����� 15 600 ���.

���������� �� ��������� ����� �� ������� ���������� ����������� ��������� ���������� ��� ��� ������ ���������� � ������������ ����, � ��������������� �����, ������������� ���������� ��� ����� �������� �������������� � ��������� ���������� ������ �� �������. ���������, � ������� �� ������, �� ������� � ���������� ��� �������� ��������� � ���� � �� �������� ������� ��������� ������� ���������, � ���������� ������������� �� ���������� ��������� � ���� ��������� ��� ���������� �����-���� ����������� � ������ �����������, �����������, ����������. 3�������� ����� ������ � � ������, � � ���������� �����. ������� �� ������������ ���������� ����, ��� ��������������� ������.

������� ��������� �� ��������� ����� �� �������

����������� ���� ��������� ������ ��� ������ �������� � ����������� ����� ���������� �����, ������� �� ����������� ��� ����, ����� � �������� �� 18 ��� ��� ���������. ��������� ����� �� ������� ����� ���������� �� 13 ��������� �� ������.

����������������� ��� ��������� ������ ���������� ������������ �� ����� ���������� � ��������� ��������� ��������� �� ��������� ����� �� �������, ������� ��������� � ������������ ���������� �����. �������� ����� ����� ���������, � ����� �������� ������� ���������.

� ��������� ����� ��������� ����� ���������:

������� ��������� ���������� ��������� �� �������������, ������ ��������� ����������� � ��������� ������ 4 �������. ����� ���������� �� ������� ��� ���� ����� ���������� ����, ����� ���� ��������� ������� �� �������.

���������� ������� ���������? ����� ��������� ������� ������� ������ ��������� � ���������, ����� �� ��������.

���������� � ���������� �������: ����������� ������ �����

������ � ������ � ����������: ��� ����� ����� �������?

������ �1: ����������� ������ ��� �����

��������� ������ � ������ � ��������

��������� ������ �� ������� — ���������, �����, ������� ��������

![]()

������-�����.�� ������ � ������ ������ � �������� ������� ������. �� ����� ������� ������ ������ ����, ������� ������ ������ � �����, ������ ��������� ����������� �� �������� ������� � ����, ����� ������� � ������ ������������, ������� �������, ������� �������� ����������, ������� � ���� �� 2016 ���.

���� �� ����� ������, �������� �� � ������� Shift + Enter ��� ������� ������� ����� ����� ���������� ���.

������� �� ���� ���������. � ��������� ����� �� �������� ������.

����������� ��������, ������������� ��������� ��� �������� - ��������������, ������ � �������� ������� �� ��������. ����� �����

����������� �� ���� �������������� �� ���� ���������. � ��������� ����� �� �������� ������.

������� �� ��������

�������������� ���������� ������ �� ������� ������������� ������� 219 ���������� ������� ��. ����� ����� �������� � ����� � ��������� ��� �� ����������� �������, ��� � ����� �������������. ��� �������������� ����� �������� �� ������� � ������������ ������������� ���������� �� ���� ���������� ������, ����� ��������� ���������� ����������� � ���, �� ��������� � ������ ������.

��������� ��� ��������� ���������� ������ �� �������. ��������� �� �����

��������� ����� – ��� ���� ���������� ��������� �������, ��� ������ ���������� ������� 13%. �� ���� ���������� ������ ����������� ���������������� ����, � ���������������� ������ ������ �������. ��� � ���� ��������� ����������� �������� ������������ ���������, �� ������� ��������� ��������������� ��������� �����. �� ����������� ��������� ����� �� ������� ?

���������� ��������� ����� �� ������� ��� ������������ ������������ ����� ���� ������������ ����������, ������� �� ����������� �������� ������� �������:

������������ ��������� ����� �� ������� ����� � ������ ���������� ��������� �������:

����� ��������, ��� �� ��������� ������ �� ����� ������������� ���������, ������� �� ���������� ����.

� ���, � ���������, ���������:

����� ��������������� � ����� ���������� �������� �� ������� � ������������� ���������, �� �� ������ 120 000 ���. (�� ����������� ������ �������������� �������, ����� ������ �� �������� �� ��������������).

������ ����� ���������� ��� ���� ��������, �� ������� ���������� ��������������� ���������� ��������� ����� (�������, ��������, ���������� ������, �������������������). �� ���� �� �� ����� ��������� ���� ��������� ���� �� ���� ���������� ��������� ������� ������, ��� �� 120 000 ���. � ���.

��������, ���� ��������� ������� ���� ������� �� ����� 50 000 ������ � ������� ����������� ����� ������ �� ����� 100 000 ���. �� ������� ������ �� ������� �� �� 150 000 ���. � ������ �� 120 000 ������.

���� ��������� �� ������� ��������� �� ��������� ����������� ������, �� ����������� ���� ����� �� ����� ������ �� 3 ����, ��������� � ������� �������������� ���������� 3-���� �� ��������� ������, � ������� ���� �������� ��������������� ������. ����� ���� �������� � ��������� �����.

��������� ��� ��������� ���������� ������ �� �������. ��������� �� �����

������� ����� ��������� ���

��������� ���������� ������

� ����������� ���������� �� ����� 3-���� ��� ��������� ���������� ������ �� ������� ���������� ��������� ��������� ���������:

���� �� ������ �������� ��������� ����� �� ������ ������������� ������������, �� ������������� �������������:

���� �� ����������� �� ��������� ���������� ������ �� ������ ������� �� �������� ������������� ������������ �����������, �� ������������� �������������� � ���:

���������! ��� ��������� ��������� ����������� �� ����������, � ������� �������� ������� �� �������� ����������� ����� � ������� ������������ ������, � �� �� ��� ������������, ������� �������.

���� ��������� ��� ���������� ������ �� ������� �������� � ������, ��� ���� ����� ����� ��������� ��� ������ ����� ��������� �����������.

����� ������ ���������� � ���� ����������� ���������� ��������� ��� � ������� 3 ������� ��������� �������������� ������.

���� ��������, ��� ��� ������ ���������� ������������ ��������� �� ��������� ���������� ������ �� ������� �� ���������. �������� ��������� �� ������� ������ � ��������� ���������� ������ ����������� ����� ����������������� ����������� ����� ��������� �������� ����������.

��� �������� ��������� ����� �� ������� ����� � 2015 ����?��� ���� ����� ����������, ����������� �� ������ ������� ����� ��� ���������� ���������� ������ �� �������. ���������� ���������� � ������������� ������������� �� � 201.

�������� ����� ������������ ��������� ����, ������ ����� �� �����������, ������������, ������� � ����������� ������������ ��� �������� ��������� �����������-��������������� ����������� ������ ����������� � ������� ���������� ������ �� �������.

����� ���������� �������� ����� ����������� ����������� ������, � ��� ����� �������������, ����� ����� � �������������� �������������� ����� ������������� ������������, ��������� � ����� �� 004-93.

����, ��������� ������ �������� ���������� ����� �� ������� �����, ���� ��:

��������� �������, ������� ����� ���������, ���� �������� ��������� ����� �� ������� � 2015 ���� :

������ ������� ���������� ����� ������

�. ��������� � 2013 ���� 400 000 ���. � ���� ��� ������� ���� � ������� 52 000 ���.

� ���� �� ���� �. ������� ����������������� ������ �� ����� 38 000 ���.

����� ������� ����������� ������ ���������� 38 000×13%=4 940 ���.

��� ��� ���� �. � 2013 ���� ������� � ������� �����, �� �� ����� ������������ �� ������� ������ � ������ ����� �������� �� ������� ����� – 4 940 ������.

���������� ���������� ������ ��� ������ �������������� ��������������������� ������������� � 201 ��������� �������� ����� �������, ������� ��������� � �������������. ����� �� 27. ������ �������� �������� �������� � ��������������� ���������� �� ��������.

�� �� �������� ��������� ��������, ����� ������ ������ �������������� ������� ���������� ������ ��� � ������������� ��������� ���������, ����� ��� ������� ��������������.

���� ��������� ���������� �� ��������� ���������� ������ ��� ������������ �������������� ���������� ������������ ���������, �� ������ ���� ��������� � ������������ ��������� �������:

������� ����������, ��� ��� �� ��� 2. �������� ������� �� ������ ����������� ����� ��� �������������� � ��������� ������, ����������� ����������� ������ � ��� ������������ ���, ������� �������� ��� ��� ������ ����������.

���������� ��� ����:

��� 1 – ������� �� ��������� � ��������������.

��� 2 – ������������� �������.

�� ��������� ����������� ������ �� �������������� ������� �� ���������������� ����� � 120 000 ���. ������������� ��������� �����������������. �� ���� ����� ���������� �������� �� ������������� �������, ������� ����� ����� ���������� �����, ��������� ����� ���������� � ��������� �������, �� �� ������� �� ��������� ��������� ������ �� �����������.

������ ������� ���������� ����� ������

�. ��������� � 2013 ���� 300 000 ���. �� ������� ��� �������� ����� � ����� 39 000 ���.

� 2013 ���� �. ������� ������������� ������� � ������� ������� �� ����� 480 000 ���. � ���������� � ��� ��� ����������� ��������� ��� ��������� ���������� ����� ������.

����� ������� ����������� ������ ���������� 480 000×13%=62 400 ���.

�� � 2013 ���� �. ������� ����� � ����� 39 000 ���. ��������������, � ������� ��� ����� ���� ������������ � �����, �� ����������� 39 000 ���.

����� �������, ��������� ����� �������� ���������� ��������� ����� �� ������ �� ���� �������, �� � �� ������� ������������� – ���������, ������� � ������, �������� � ������������������ �����. ��� ���� ������� �� ������ �������������� ������� �� ������ ������������ � ����� 120 000 ���. ��������������� ��� ���������� ��������� �������, �� ������� ������ �� �������������� ������� �� ����� ��������� ����� ������������ � �������� ������� ����.

Социальный налоговый вычет за лечение – право каждого гражданина. Но никто не позаботится о ваших деньгах, кроме вас. Поэтому стоит разобраться в вопросах, когда можно сделать возврат, какие справки для этого понадобятся.

Ведь если не будет хватать одного документа, представитель вам просто откажет в льготе. Так какие особенности предоставления вычета, если вы в текущем году оплачивали медицинские услуги или медикаменты?

Налоговые вычеты за лечение – это льгота от государства, которой может воспользоваться физическое лицо, имеющее доходы, что облагаются налогом.

Представляет собой сумму расходов, что уплачивались плательщиком налогов за год. Это затраты при пользовании медицинскими услугами, что предоставляют медучреждения и ИП, которые занимаются лечением.

Можно получить вычет и за лекарства, которые есть в перечне в нормативных актах.

Кто имеет правоПолучать вычет могут налогоплательщики, которые потратились на свое лечение, или на лечение близких:

Сделать возврат гражданин может, если пользовался такими услугами, как:

Также вычет возможен при покупке собственными силами лекарственного препарата из перечня, утвержденного властями.

В каких случаях теряется правоНе имеют право на получение льготы за лечение лица, доход которых облагается не 13%, а 9, 15, 30, 35%.

То есть, ИП, которые работают в режиме системы ЕНВД или находятся на упрощенке, не могут пользоваться вычетом.

Права на вычеты будут утеряны, если:

Сумма возврата не может превышать подоходный налог, что уплачивался. Считают размер по ставке 13%, но не больше 15,6 тыс. руб.

Если услуги дорогие, то общая сумма не должна превысить 120 тыс. кроме социальных видов дорогостоящего лечения.

Установленные срокиНалогоплательщик может оформить социальный вычет за лечение в конце года. В том случае, когда человек не воспользовался своим правом в виду различных обстоятельств (не слышали о возможности, не успели собрать весь перечень документов), он может оформить вычет за прошедший год.

Срок давности – 3 года. То есть физическое лицо может применить вычет за 2013 год в следующем – 2014, а также 2016 и 2016 гг.

При необходимости подать пакет документов за все 3 года, нужно собрать все справки по отдельности за каждый год.

Обычно подают (декларацию форма 3-НДФЛ ) на получение вычета согласно срокам, установленным законодательством.

Но если она оформлена только для возврата, то предоставить ее в уполномоченные органы можно в любой момент по истечению года, когда были понесены расходы за лечение (ст. 219 п. 2 абз. 1 ). Конкретного срока нет (ст. 229 п. 2 НК ).

Если подается декларация и для получения вычета, и для того, чтобы задекларировать прибыль, тогда пакет документов, необходимых для этого, предоставляется до конца апреля следующего года за отчетным (ст. 228 п. 1. ст. 229 п. 1).

Нормативная базаПодкреплено предоставление вычета на лечение ст. 219 п. 1 подп. 3 абзацами 1-2, в котором указано, что получить вычет может только резидент страны (который прожил в течение года на территории � Ф не менее 183 дней).

Социальная льгота такого характера применяется только по отношению доходов, что облагаются налогом по ставке 13% (ст. 210 п. 3 ).

Социальный вычет будет предоставлен в том размере, что уплачивался за услуги и медикаменты в пределах � Ф (ст. 219 п. 1 подп. 3).

Могут использовать при расчетах вычеты лица, которые осуществляли страховой взнос страховой фирме по договору добровольного страхования граждан и членов их семей.

Предоставляется вычет тем, кто пользовался установленными правительством (Постановление � оссии от 19.03.01 года № 201 ) медуслугами в перечне, а также дорогостоящими видами лечения.

Законом предусмотрено, что возврат граждане могут делать по отношению своих родственников. Так, при оформлении документации на одного супруга, а оформлении вычета на другого, вычет будет предоставлен.

Согласно ст. 256 п. 1 ГК и ст. 34 п. 1 СК � Ф имущество (и финансы), что наживались в браке, считаются общей собственностью. Подробности по этому поводу есть в Письме Минфина � Ф от 23.07.12 года № 03-04-05/7-895 .

Предельную сумму не установлено. Но есть ограничения по отношению общей суммы – не больше 120 тыс. рублей в году. Например, за год физическое лицо оплачивало лечение.

Других затрат у него не было (не платил за обучение, не делал добровольных взносов в Пенсионный фонд и т. д.). В таком случае он имеет право потребовать вычет в размере общих затрат на лечение на сумму 120 тыс.

Список документов для налогового вычета по ипотеке можно посмотреть здесь .

Но если было понесено затраты на обучение брата или сделан пенсионный взнос, то налогоплательщик должен выбрать, какие средства и в каком размере он использует при расчете вычета.

Можно это отобразить такой формулой: ССВЛ – сумма соц. вычета на лечение,

ССВЛ – сумма соц. вычета на лечение,

� ДЛ – аббревиатура расходов на уплату дорогого лечения;

ССВО – сумма на обучение;

ССВОБ – обучение брата;

ССВДПВ – сумма на перечисление дополнит. пенсионного взноса.

Если вычет не был использован за налоговый период, то перенести его нельзя (ст. 219 и Письмо ФНС � Ф от 16.08.12 года № ЕД-4-3/13603 ).

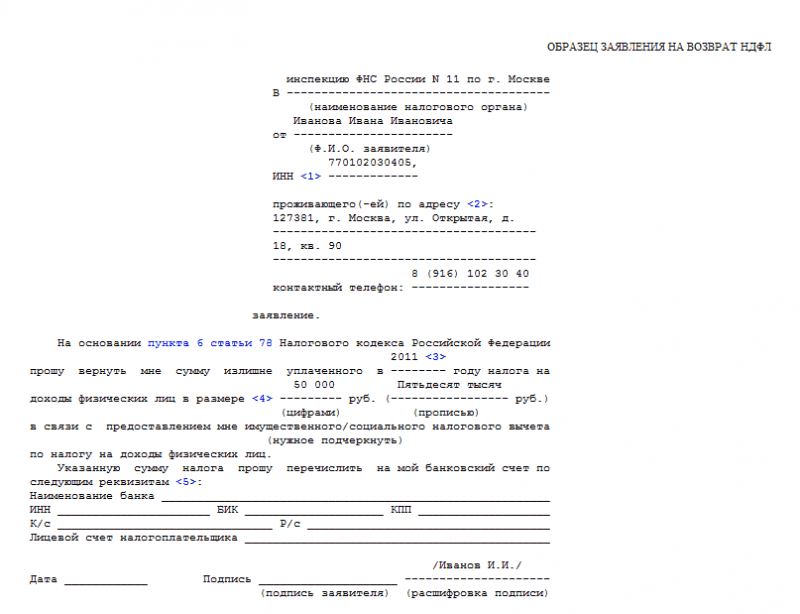

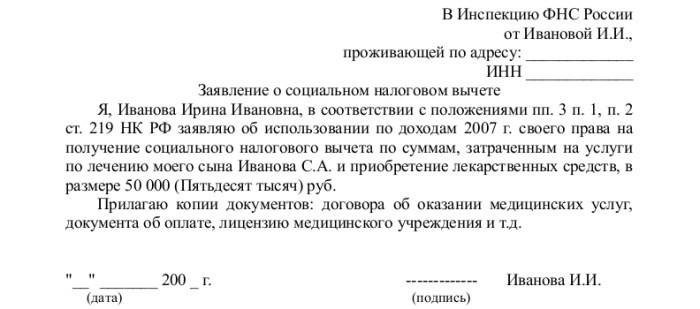

Перечень документов немного отличается в конкретной ситуации. Какие особенности оформления вычета? Какие справки могут доказать право на социальную льготу?

Общие правилаПолучить вычет можно, обратившись в налоговые структуры пор месту проживания. � аботодатель вам не будет предоставлять вычет на лечение (ст. 219 п. 2 и ст. 229 НК).

Чтобы воспользоваться своим правом, необходимо заполнить форму 3-НДФЛ – декларацию. Понадобится такой пакет документов:

Если не будет предоставлено какого-либо необходимого документа, налоговые органы вправе отказать в вычете.

Необходимый перечень, если за медицинские услугиМедуслуги являются востребованными, и все желают вернуть налог, что уплачивался государству.

Если плательщик потратился на собственное лечение, оплачивая услуги в медицинском учреждении, то стоит собрать такие справки:

Если вычет оформляется за лечение родственников, стоит приложить свидетельство о рождении (на лечение ребенка), свидетельство о браке (на жену, мужа), свое свидетельство о рождении (на отца или мать).

Применить вычет плательщик налога может (если уплачены средства на медицинские препараты) в таких случаях:

Бывает, что в медицинском учреждении не дают рецепты специальной формы. Но это не законно. Обратитесь к руководству, и проблема будет решена.

Документы для оформления вычета по приобретенным медикаментам:

Если с услугами, которые попадают под вычет, в основном, все разбираются без проблем, то с лечением зубов не всегда понятно – есть ли право на льготу.

Не все также знают, как поступить пенсионеру. Что делать в таких случаях – подавать декларацию или нет?

При лечении зубовСогласно этому документу, физическому лицу будет предоставлено вычет, если:

Вычет можно получить и при протезировании, так как такой вид услуги есть в перечне.� При подготовке документов для получения налогового вычета за лечение зубов действуют те же правила, как и при услугах, оказанных медицинским учреждением.

Обязательно наличие лицензии стоматологической клиники, стоит собрать документы, которые подтвердят оплату за лечение зубов.

Но платить за услуги и подавать заявление на вычет должно одно лицо (имеется в виду без помощи работодателя).

Нюансы для пенсионеровНеработающий пенсионер не может воспользоваться льготой на лечение, поскольку у него отсутствуют доходы, что облагаются налогом. Но вместо него могут сделать вычет дети, которые работают и уплачивают налоги в казну.

Видео: как вернуть себе часть затраченных денег на лечение у стоматолога

Сам пенсионер может делать возврат средств из бюджета, если он выплачивает НДФЛ, то есть при уходе на заслуженный отдых продолжает работать, и официально трудоустроен. Еще один момент – пенсионер может воспользоваться правом на получение вычета по сроку давности.

Если 3 года назад он работал и уплачивал налог в казну, то за тот год, в котором он имел расходы на лечение, должен собрать документы для налогового вычета за лечение для пенсионеров и подать декларацию.

Возврат средств может быть возвращен не раньше, чем за 2012 г. если оформляется вычет в 2016 г.

Если лечение ребенкаНалогоплательщик имеет право воспользоваться социальной льготой не только при собственном лечении, но и лечении детей.

Для того чтобы сделать возврат средств, потраченных на лечение ребенка, родители самостоятельно должны об этом позаботиться.

Сумма вычета будет составлять полную стоимость понесенных затрат, но не больше 120 тыс. руб.� Помимо стандартного перечня документов, необходимо подать свидетельство о рождении сына/дочери.

Единственный нюанс – за вычетом можно обратиться, если ребенку не исполнилось 18 лет. На взрослого сына или дочь возврат сделать не получится.

Как быть при лечении в домашних условияхЕсли есть документы из медицинского учреждения о том, что производилась оплата препаратов, то плательщик налога имеет право на вычет, независимо от того, дама проводилось лечение или в стенах больницы.

При подготовке декларации важно сохранить все чеки и документы, которые помогут доказать факт оплаты.

Должен быть рецепт, который выписывается в 2-х экземплярах, заверялся подписью. На нем должна стоять печать лечащего доктора и самого учреждения.

Все о налоговом вычете на детей в 2016 году, читайте здесь .

Как оформить налоговый вычет за медицинские услуги, узнайте здесь .

Один экземпляр будет использовано при расчете с аптекой, а другой (на нем должен быть штамм «Для налоговой инспекции � Ф», где указывается также ИНН), будет представлен вместе с остальными документами при оформлении вычета.

Для подачи декларации на вычет за лечение нет определенных сроков. То есть плательщик налога может в любой момент в течение года обратиться в налоговые органы.

Сдается документ только по месту прописки, поскольку учет ведется налоговыми органами именно по месту, где зарегистрировано человека.

Можно отправиться лично в отделение, или же отправить декларацию в электронном формате, воспользовавшись услугами официального сайта ФНС. Дата возврата налогового вычета за лечение – 1 месяц после подачи документов.

Но зачастую сроки оттягиваются, так как инспекция будет проверять в правомерность вашего обращения в течение 3-х месяцев (ст. 88 п. 2 ).

Поэтому стоит быть готовым к тому, что заявление вы подадите в начале года, а деньги вернете в середине. У резидента есть возможность сделать возврат на протяжении 3-х лет (ст. 78 п. 7 ).

Отсчет трехлетнего срока будет начинаться не с даты внесения платежей, а с момента, когда уплачивался лишний НДФЛ.

Если налоговая рассмотрит ваше заявление и предоставить право на вычет, нужно будет определиться с формой, в какой вам удобнее получить возврат из бюджета: при посредничестве налоговых агентов или на счета в банках.

В первом случае вам не будет удержано НДФЛ до того момента, пока вычет не будет возвращен в полном объеме. Во втором случае средства будут перечислены на счет (необходимо предоставить реквизиты).

Если вы не побеспокоитесь о возврате своего из бюджета, за вас это никто не сделает. А сумма вычета, особенно, если лечение было дорогостоящим, может сэкономить внушительную сумму, которая уплачивалась на налоги.

Осведомленность в правовых вопросах позволит в полной мере пользоваться льготами, которые предусмотрены государством.