Рейтинг: 4.8/5.0 (1878 проголосовавших)

Рейтинг: 4.8/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Образец приказа на списание основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Образец приказа на списание основных средствТиповая ситуация: Как оформить списание основного средства?

(Издательство "Главная книга", 2016) Пример. Образец приказа о списании основного средства

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Отражение в учете (отчетности) информации о прекращаемой деятельности

(Егорова А.О.)

("Торговля: бухгалтерский учет и налогообложение", 2015, N 6) Согласно п. 29 ПБУ 6/01 "Учет основных средств", утвержденного Приказом Минфина России от 30.03.2001 N 26н, стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета. Для упрощения примера проводку по учету суммы начисленной амортизации не приводим.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Образец приказа на списание основных средствФорма: Приказ о списании выбывшего основного средства с бухгалтерского учета (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о списании основного средства и подготовке его к реализации

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

автор: Madinka | 14 января 2010 | Просмотров: 95 652

Списание основных средств.

Проведя инвентаризацию в конце года, можно перед отчетностью привести в порядок бумаги, а заодно максимально ужать доходы, учитываемые при расчете налога на прибыль. Так, целесообразно избавиться от неработоспособных основных средств, даже если сроки полезного использования этих активов еще не истекли. Также в интересах компании списать те объекты, которые висят на балансе, но не используются и неликвидны. Наконец, нет необходимости сохранять имущество, существующее только на бумаге. Все это лучше списать в расходы.

Документы, подтверждающие списание основных средств

Начнем с документов, которые потребуются для списания основного средства.

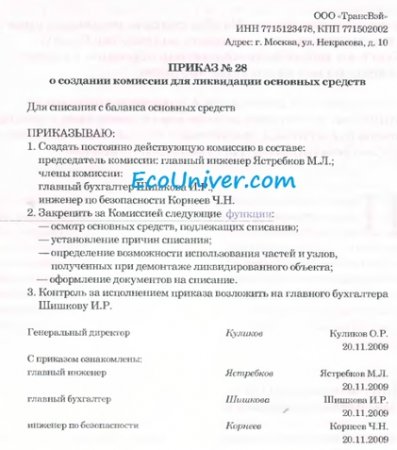

Приказ о создании комиссии для ликвидации основных средств. Независимо от того, по какой причине компания собирается списать основное средство, неспособность актива приносить доход в будущем должна подтвердить комиссия. Ее формируют из числа сотрудников организации.

В обязательном порядке в комиссию включают бухгалтера, а также сотрудника, материально ответственного за сохранность основных средств. Этого требует пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Состав комиссии утверждает руководитель организации (образец см. ниже).

Из приказа должно следовать, что комиссия обязана осмотреть основное средство, установить, можно ли восстановит»» объект и целесообразно ли это делать, указать причины ликвидации, определить, какие детали и узлы можно использовать в качестве запчастей или материалов.

Решение комиссии о списании основного средства необходимо оформить актом, который утверждает управляющий конторы. Хоть какое основное средство изнашивается. Форма: приказ о списании выбывшего основного средства с бухгалтерского учета эталон наполнения, главные средства: бухгалтерский учет и налогообложение, налоговый вестник, 2010. Под физическим износом соображают изменение параметров машин, оборудования и иной техники. При снятии главных средств с учета. Сразу с составлением акта приема - передачи на каждый объект их группу заведите инвентарную карточку. Меняются технологии, возникает новое оборудование, которое может лучше и скорее делать те либо другие операции. При списании объекта главных средств составляется приказ. А также копии инвентарных карточек учета главных средств, копии паспортов техсредств. Таковым образом, что включению в расходы подлежат лишь издержки на ремонтные работы, из приведенных норм права видно. Не считая того, пригодятся копия приказа о разработке работающей комиссии по списанию главных средств эталон на рисунке и акт технического осмотра. Журнально - ордерный учет. Напомним, что карточка по выбывшим главным средствам обязана храниться не наименее 5 лет. Методических указаний по бухгалтерскому учету главных средств, утвержденных приказом минфина рф от 13.10.2003 N 91н дальше - указания N 91н. Моральный износ традиционно связан с научно - техническим прогрессом. Главные средства при усн: 100 ответов на самые сложные вопросцы, статус - кво, 2014. Здесь вы сможете скачать эталон приказа на списание. Выборка более принципиальных документов по вопросцу эталон приказа на списание главных средств нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Статья: как унитарному предприятию учесть имущество, 2012, упрощенка, чтоб обосновать причину списания, приобретенное от собственника, комиссия готовит пакет документов, нужных для того. Это приводит к понижению свойства и количества выпускаемой продукции как правило, чем старше становится основное средство, тем почаще его приходится чинить. Издержки на реконструкцию учитываются в стоимости главных средств и списываются на расходы через амортизацию. Таковым образом, компания приходит к выводу, что основное средство не отвечает современным требованиям, то есть оно морально устарело. Нормативно - правовые акты, формы, статьи, консультации профессионалов и почти все другое. Для этого предусмотрена форма. Потому может наступить момент, когда ремонт старенького станка становится экономически невыгодным.

Образцы приказов на списание основных средствОбразцы приказов на списание основных средств

Группа: Пользователь

Сообщений: 8

Регистрация: 22.08.2013

Пользователь №: 18847

Спасибо сказали: 2 раз(а)

образцы приказов на списание основных средств

Группа: Администраторы

Сообщений: 1493

Регистрация: 26.04.2008

Пользователь №: 2

Спасибо сказали: 640 раз(а)

forma-os-4Здесь же следует сослаться на заключение комиссии, указав дату документа. В этом случае предприятие решает, что выгоднее будет потратить деньги на покупку нового средства, чем использовать старый. Комиссия по списанию основных средств проверяет исправность объектов, оценивает целесообразность их дальнейшего использования и представляет для руководителя перечень объектов, которые необходимо снять с учета.

Как правило, причиной списания основных средств на предприятии является их моральный или физический износ. Документ о приказе для списания основных средств, представляет собой установленный начальством список.

Он отображает определённые основные средства, вышедшие из строя. При выходе объектов основных средств из строя, их поломки, моральном или физическом износе необходимо списать объект с учета. Руководитель представленный перечень основных средств утверждает своим приказом, после чего объект может быть списан на основании акта ОС-4, ОС-4а или ОС-4б.

Когда появляется необходимость снять объект с учета? Любой приказ должен иметь ряд реквизитов, в числе которых дата; номер — присваивается при регистрации документа в регистрационном журнале в соответствии с установленной на предприятии нумерацией; название и заголовок бланка; название организации; основание, причина оформления приказа — в связи с чем подготавливается документ; распоряжение руководителя о списании основных средств указывается, какие именно объекты следует списать; распоряжение о назначении лица, ответственного за исполнение данного приказа; подпись директора; ознакомительные визы лиц, перечисленных в приказе.

При этом составляется акт списания форма ОС-4, ОС-4а, ОС-4б, скачать бланки этих форм вы можете в этой статье, там же вы найдете образец заполнения ОС-4. Этот документ утвержден федеральной государственной службой, имеет форму №ОС-4.Приказ на списание основных средств составляется комиссией и требует их подписей.

Как правило, со временем ремонт оборудования становится экономически невыгодным, т.к. Строкой ниже необходимо утвердить перечень списываемого имущества. Решение о списании того или иного основного средства принимает экспертная комиссия, которую приказом названивает руководитель предприятия.

То есть новая техника имеет более высокую функциональность и производительность, в отличие от старой. когда объект морально устаревает, и на рынке появляются новые современные модели, превосходящие по своим качествам устаревшие. Приказ о списании основных средств образец

В конце статьи вы можете скачать образец приказа на списание основных средств. В процессе осуществления коммерческой деятельности компании используют основные средства, которые со временем изнашиваются. Как правильно составить приказ на списание основных средств?

Как правило, новое оборудование быстрее и качественнее выполняет те или иные работы и тем самым превосходит по своим функциональным качествам старую технику. Также необходимо поставить печать компании.

Такое решение принимается специальной комиссией. которую собирает руководитель. Это обуславливается тем, что старая техника, подлежащая ремонту, невозможна к восстановлению, по причине высокой стоимости запасных деталей, либо такие детали невозможно достать.

Приказ можно оформить в любом виде с присутствием необходимых реквизитов. При наступлении этих моментов руководитель утверждает приказ на списание, в котором указывается причина, по которой объект приходит в негодность и подлежит выбытию, создает специальную комиссию, которая контролирует процесс выбытия объекта. Оценкой состояния основных фондов занимается специальная комиссия, назначаемая руководителем скачать образец приказа о создании комиссии по списанию ОС.

не всегда есть возможность достать те или иные детали для починки или же стоимость их довольна высока. Творог 18 жирность белки жиры углеводы

Приказ о списании основных средств образец. Оценка: 90 / 100 Всего: 396 оценок.

В процессе осуществления коммерческой деятельности компании используют основные средства, которые со временем изнашиваются. Чтобы списать актив, в первую очередь необходимо провести инвентаризацию имущества. Для этого формируется комиссия, члены которой назначаются приказом директора. prikaz-komissiya-na-spisanie.doc

Также директор компании должен издать акт о списании ОС. Этот документ утвержден федеральной государственной службой, имеет форму №ОС-4. Акт должен содержать всю информацию о списываемом имуществе. forma-os-4.xls

Подписать документ должны все члены комиссии, а также главный бухгалтер и ответственное лицо.

Только после этих действий руководитель должен составить и подписать приказ на списание активов. prikaz_na_spisanie_osnovnyh_sredstv.doc

Как оформить приказ на списание внеоборотных активов

Данный локальный документ должен быть составлен директором компании. В первую очередь он должен иметь номер, дату и место составления, то есть город. obrazec-prikaza.doc

В основной части приказа необходимо указать причину списания объекта. Вот некоторые из них:

Здесь же следует сослаться на заключение комиссии, указав дату документа. Строкой ниже необходимо утвердить перечень списываемого имущества. Документ должен содержать подпись руководителя организации и главного бухгалтера. Также необходимо поставить печать компании.

Во избежание проблем с налоговой инспекцией следует отдать приказ на подпись всем членам экспертной комиссии.

Голосование за лучший ответ

Юрий Максимов Оракул (74098) 5 лет назад

Приказ на списание основных средств

Любое основное средство изнашивается.

Старение основного средства определяется либо физическим, либо моральным износом.

Под физическим износом понимают изменение свойств машин, оборудования и другой техники. Это приводит к снижению качества и количества выпускаемой продукции и т. п. Как правило, чем старше становится основное средство, тем чаще его приходится ремонтировать. Поэтому может наступить момент, когда ремонт старого станка становится экономически невыгодным.

Моральный износ обычно связан с научно-техническим прогрессом. Изменяются технологии, появляется новое оборудование, которое может лучше и быстрее выполнять те или иные операции. Таким образом, фирма приходит к выводу, что основное средство не отвечает современным требованиям, то есть оно морально устарело.

Чтобы списать старое оборудование, машины и т. п. руководитель фирмы своим приказом назначает комиссию.

Решение комиссии о списании основного средства нужно оформить актом, который утверждает руководитель фирмы. Для этого предусмотрена форма № ОС-4. При списании транспортного средства заполняется форма № ОС-4а

На основании акта на списание оборудования бухгалтер делает запись в инвентарной карточке о его выбытии. Напомним, что карточка по выбывшим основным средствам должна храниться не менее пяти лет.

Прикрепленный документРазмер

Образец приказа на создание комиссии по списанию ОС .Скачать (doc)25.5 KB

Образец приказа на списание ОС. Скачать (doc)25.5 KB

В соответствии с пунктом 77 Методических указаний №91н, для определения целесообразности (пригодности) дальнейшего использования основных средств, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которых, в соответствии с законодательством, возложены функции регистрации и надзора за отдельными видами имущества.

В компетенцию комиссии входит:

· осмотр объекта основных средств, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления;

· установление причин списания объекта основных средств (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и другое);

· возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и их оценка исходя из текущей рыночной стоимости; контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

· составление акта на списание объекта основных средств.

В акте на списании основных средств должны содержаться данные, характеризующие объект основных средств:

- дата принятия объекта к бухгалтерскому учету;

- год изготовления или постройки;

- время ввода в эксплуатацию;

- срок полезного использования;

- первоначальная стоимость и сумма начисленной амортизации;

- проведенные переоценки, ремонты;

- причины выбытия с их обоснованием;

- состояние основных частей, деталей, узлов, конструктивных элементов.

Акт на списание объекта основных средств утверждается руководителем организации.

На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

§ Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

§ Акт о списании автотранспортных средств (форма №ОС-4а);

§ Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Акт на списание основных средств может выступать не только как документ бухгалтерского учета, но и как регистр налогового учета.

В соответствии с пунктом 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.

Расходы от списания основного средства с бухгалтерского учета являются операционными расходами согласно пункту 11 ПБУ 10/99.

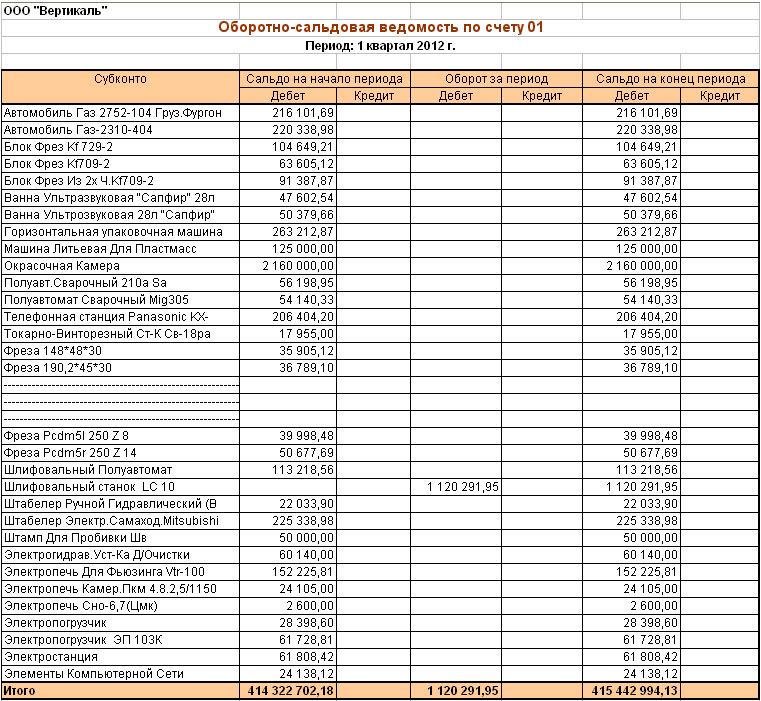

Мы уже отмечали, что для учета выбытия объектов основных средств к счету 01 «Основные средства » целесообразно открывать отдельный субсчет «Выбытие основных средств», в дебет которого следует переносить стоимость выбывающего объекта, а в кредит – сумму накопленной амортизации.

Остаточная стоимость объекта списывается с кредита счета 01, субсчет «Выбытие основных средств», в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». В данном случае, остаточная стоимость оборудования равна нулю, так как амортизация по нему начислена полностью.

Расходы, связанные с ликвидацией оборудования списываются в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 23 «Вспомогательные производства».

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания и соответствующая сумма зачисляется на финансовые результаты. Такой порядок учета материальных ценностей, полученных в результате списания основных средств, установлен пунктом 54 Положения №34н.

Принятие к учету пригодных к дальнейшему использованию запасных частей, металлолома отражается по дебету счета 10 «Материалы», в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Организация в октябре 2004 года ликвидирует производственное оборудование, амортизация по которому начислена полностью, первоначальной стоимостью 270 000 рублей. Работы по демонтажу и вывозу оборудования осуществлялись силами вспомогательного производства. Расходы цеха вспомогательного производства составили 18 000 рублей. При разборке оприходованы годные запасные части по рыночной стоимости 11 600 рублей, а также металлолом по стоимости 800 рублей.

В приведенной ниже таблице использованы следующие наименования субсчетов:

01-1»Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В соответствии с подпунктом 8 пункта 1 статьи 265 Налогового кодекса Российской Федерации (далее НК РФ) расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, а включаются в состав внереализационных расходов, не связанных с производством и реализацией, уменьшающих налоговую базу по налогу на прибыль.

Во многих случаях, при ликвидации объектов основных средств, получают запасные части, материалы, металлолом и другие материалы. Согласно пункту 13 статьи 250 НК РФ доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств, признаются внереализационными доходами.

Дата признания доходов и расходов от ликвидации основного средства зависит от того, какой метод выбран организацией – метод начисления или кассовый метод.

В соответствии с подпунктом 8 пункта 4 статьи 271 НК РФ организация, определяющая доходы и расходы по методу начисления, стоимость имущества, полученного при ликвидации основного средства, признает внереализационным доходом на дату составления акта ликвидации амортизируемого имущества.

При кассовом методе такие доходы признаются в момент принятия к учету имущества согласно пункту 2 статьи 273 НК РФ.

Как правило, в результате ликвидации основных средств организации получают убыток. Сумма убытка может быть учтена при налогообложении прибыли того периода, в котором убыток получен.

Воспользуемся данными примера 1 и определим сумму внереализационного дохода и сумму расхода, которые будут учитываться в целях налогообложения прибыли.

Внереализационный расход - расходы по демонтажу основного средства в сумме 18 000 рублей.

Внереализационный доход - стоимость оприходованных запасных частей и металлолома в сумме 12 400 рублей.

Более подробно с вопросами, касающимисяособенностей учета основных средств, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Основные средства».

Рекомендуйте статью коллегам: Из этой статьи вы узнаете:

Из этой статьи вы узнаете:

Продажу и иную передачу основных средств третьим лицам следует оформить актом унифицированной формы:

Формы и порядок их заполнения утверждены постановлением Госкомстата России от 21.01.2003 № 7. Организация может разработать и собственные формы документов. Они должны содержать обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Акт составляется в момент перехода к принимающей стороне права собственности.

Основанием для составления акта является техническая документация на основное средство, а также данные учета.

Акт оформляется в двух экземплярах, один из которых передается принимающей стороне.

При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняется. Его должен заполнить получатель в своем экземпляре акта.

Оба экземпляра акта должны быть подписаны как передающей, так и принимающей стороной.

В акте, в частности, указываются:

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.

Если ОС износилсяДля оформления ликвидации основных средств, а также прекращения их использования вследствие морального или физического износа применяются следующие формы актов:

Эти формы и порядок их заполнения также утверждены постановлением Госкомстата России от 21.01.2003 № 7. И организация также может разработать собственные формы документов.

Для принятия решения о ликвидации основного средства в организации следует создать комиссию, которая должна:

В состав комиссии должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.

Решение о ликвидации основного средства, принятое комиссией, утверждается приказом руководителя организации. Типового образца приказа о ликвидации основного средства нет, поэтому его можно составить в произвольной форме.

После ликвидации основного средства оформляется акт (п. 78 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н). В акте о ликвидации основного средства, помимо прочего, нужно отразить причину списания.

Частичная ликвидация объекта оформляется в том же порядке.

Обратите внимание: при частичной ликвидации здания (сооружения) уменьшается его общая площадь и прочие характеристики, которые были указаны при его госрегистрации. Например, этажность. Поэтому новые характеристики здания (сооружения) необходимо зарегистрировать в госреестре (п. 67 Правил, утвержденных постановлением Правительства РФ от 18.02.98 № 219). При этом здание (сооружение) не заново регистрируется, а производится лишь запись в реестре об изменении его характеристик.

В процессе ликвидации (демонтажа) основного средства, в том числе частичной, могут быть получены отдельные материалы, узлы, агрегаты, годные к использованию. Такое имущество необходимо оприходовать (п. 57 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). При поступлении материалов, полученных при разборке основных средств, заполняется:

Указанные формы документов утверждены постановлением Госкомстата России от 30.10.97 № 71а.

Сведения о выбытии основного средства вносятся в инвентарную карточку выбывающего объекта по форме № ОС-6 (ОС-6а, ОС-6б), утвержденной постановлением Госкомстата России от 21.01.2003 № 7. Можете использоваться самостоятельно разработанные формы.