Рейтинг: 4.8/5.0 (1880 проголосовавших)

Рейтинг: 4.8/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Периодически налогоплательщики сталкиваются с ситуацией, когда у них возникает переплата по налогам. При этом ими могут быть как фирмы и предприниматели, так и простые граждане. Вернуть свои денежные средства они могут путем подачи в ИФНС специально разработанного и утвержденного документа, который называется заявление о возврате суммы излишне уплаченного налога.

В каком случае пишется заявленияЭто могут быть случаи, когда налогоплательщики допустили ошибку при составлении документов на оплату налогов, и денежные средства попали на другой КБК.

Излишняя уплата налога может произойти и в связи с допущением ошибки при его расчете. Причем ее могут сделать как инспекторы, так и сам плательщик этого налога. Ошибка может заключаться в неправильном указании базы, неприменении льгот, изменении действующих ставок налога или просто быть арифметической и т. д.

К этим случаям можно причислить и получение физическими лицами налоговых вычетов, в частности, имущественного при покупке дома или квартиры.

Переплата может возникнуть и в связи со снижением к концу налогового периода налогооблагаемой базы, когда по итогам отчетных периодов осуществлялись авансовые платежи.

В любом случае предварительно нужно подать соответствующую декларацию и определить сумму возникшей переплаты.

Законодательством предусмотрены ситуации, когда сам налоговый орган может обнаружить факт переплаты, тогда ему необходимо уведомить налогоплательщика об этом в течение десяти дней.

Переплата по налогу может быть определена и по решению суда.

Возврат излишне уплаченного налога, согласно законодательству, осуществляется только на основании поданного заявления. Если произошла уплата излишнего налога, то по общим правилам налогоплательщик должен в 3-х дневный срок с этого момента подать заявление.

Кроме этого, существует временное ограничение, по которому заявление может быть направлено только в 3-х летний срок с момента перечисления налога или в течение 1 месяца, когда налогоплательщик узнал об взыскании налога сверх установленной суммы или вступлении в силу решения суда. После этого суммы переплаты вернуть будет проблематично и возможно путем обращения в суд.

Порядок возврата переплаты по налогамДокумент необходимо оформить самому налогоплательщику и подать в ИФНС по месту регистрации или нахождению. Заявление оформляется либо от руки, либо с использованием специализированных программ и интернет-сервисов. В документе обязательно указывается статья кодекса, которая предоставляет право на возврат. Документ можно отдать лично или отправить электронно.

В течение десяти дней компетентные органы должны принять решение, и в последующий месяц осуществить перечисление денег.

Надо учитывать, что если существует недоимка по другим налогам или суммы неоплаченных штрафов и пеней, ИФНС может отказать в возврате. Сначала на основании НК РФ налоговая произведет зачеты, а потом оставшаяся сумма будет перечислена на указанные платежные реквизиты налогоплательщика.

Внимание! В случае сверх взысканного налога с суммы переплаты ИФНС должна перечислить проценты, начисленные на них.

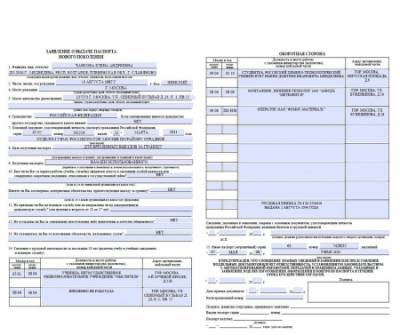

Как правильно написать заявление о возврате суммы излишне уплаченного налогаДля составления данного документа предусмотрена специальная форма, которая утверждена ФНС. Ее применение является обязательным для всех налоговых на территории страны.

Заполнение начинается с верхней правой части. После буквы «В» нужно вписать номер и название налоговой службы, куда направляется документ. Далее идет блок «От». В нем указываются данные того, кто составляет бланк. Если отправитель — предприниматель или физлицо, то здесь нужно написать полные Ф.И.О. ИНН, место проживания, контактный телефон. Если заявление заполняется от имени фирмы, то в данном блоке указываются полное название, ИНН и КПП, адрес осуществления деятельности, контактный номер.

Переходим к тексту заявления. После слов «На основании статьи» нужно указать номер статьи НК РФ, по которой подается обращение на возврат. Обычно это ст. 78.

Далее проставляется, производится возврат уплаченной или взысканной суммы. После этого идет полное наименование налога, сбора или штрафа, по которому подается прошение, а также за какой налоговый период. Затем заносится КБК по этому налогу — для каждого налогового платежа он свой, вдобавок их периодически меняют. Следующим идет код ОКТМО — цифровое обозначение той территории, в пределах которой был совершен платеж.

После слов «В размере» записывается запрашиваемая к возврату сумма — сначала в цифровом виде, а после этого прописью в скобках.

Следующим этапом нужно указать реквизиты счета, на который будет производиться перечисление. «Наименование счета» — обычно ставится «расчетный счет». Далее заполняется название банка, где он открыт, его корсчет, БИК, ИНН и КПП. После слов «Номер счета налогоплательщика» указывается непосредственно сам счет. В графе «Получатель» записывается владелец счета — название организации или полные Ф.И.О. предпринимателя или гражданина.

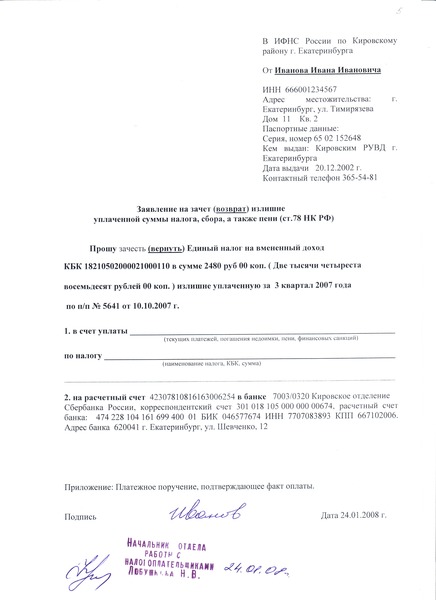

Образец заявления о возврате суммы излишне уплаченного налога Скачать Заявление о возврате суммы излишне уплаченного налога образец 2016 .

Скачать Заявление о возврате суммы излишне уплаченного налога образец 2016 .

Для возврата переплаты по налогу нужно подать в отделение налоговой службы заявление установленного образца. Отведен срок в 3 года, в течение которых можно вернуть уплаченные средства (переплаченные или ошибочно уплаченные).

Бланк заявления на возврат налога утвержден Приказом ФНС России от 03.03.2015 №ММВ-7-8/90@. Скачать бланк заявления, а также заполненный образец заявления на возврат излишне уплаченного налога можно по ссылке в нижней части статьи.

Можно не только вернуть налог, но и зачесть его в счет предстоящих налоговых платежей. Необходимо самостоятельно выбрать, каким образом должна быть учтена сумма переплаты, после чего сообщить об этом налоговой в письменной заявительной форме установленного образца.

Подавать заявление нужно в то отделение налоговой, куда был совершен ошибочный платеж.

Образец заполнения заявления на возврат налогаТиповой бланк заявления содержит необходимые поля для заполнение, в которые нужно только внести нужные сведения. Не нужно добавлять или убирать строки, достаточно заполнить существующие. После чего заполненный бланк заявления заверить своей подписью (физического лица или руководителя юридического лица). Документ датируется и передается по месту назначения.

В правом верхней части следует указать сведения о налоговом отделении, куда подается заявление. Здесь пишутся собственные реквизиты, которые должны включать наименование организации, ее ИНН, КПП, адрес. Если это физическое лицо с образованием ИП или без этого, то нужно указать ФИО полностью, прописать ИНН при наличии и указать адрес прописки или иного места жительства, подтверждаемого документально.

В текст заявления о возврате излишне уплаченного налога нужно включить номер статьи НК РФ, позволяющей рассчитывать на возврат уплаченной суммы. В отношении уплаченной суммы указывается ее назначение (тип налогового платежа), период, за который она перечислена, а также размер прописью и цифрами.

Сумма, подлежащая возврату, должна быть перечислена на платежные реквизиты заявителя, при этом в заявлении пишутся наименование банка и реквизиты счета, открытого в нем и принадлежащего заявителю, ошибочно уплатившему налог. Помимо банковских реквизитов, указывается полное наименование получателя денежных средств.

Типовой бланк заявления, представленный для скачивания ниже, может быть также использован при возврате сбора, пени по налогам и сборам, а также штрафов.

Ниже представлен заполненный образец заявления.

Заявление на возврат излишне уплаченного налога образец — скачать .

Вопросы по возврату излишне уплаченных налогов регулируются специальной статьей налогового кодекса. Процесс подразумевает возврат гражданам суммы, излишне уплаченной по налогам.

Образец заявление о возврате суммы излишне уплаченного налога 2016Для того, чтобы правильно написать данное заявление, и чтобы оно было принято инспекцией, необходимо использовать ту форму, которая уже утверждена государством. Скачать бланк можно на официальном сайте.

Примерная форма заполненияПриказом ФНС России от 3 марта 2015 года была утверждена специальная форма заявления, которая должна быть заполнена претендентом. Главными сведениями, которые стоит указать, являются:

Также обязательно указать данные о том, почему один заявитель хочет вернуть средства. В этом случае стоит ссылаться на статью в кодексе и на тот период, за который была превышена необходимая сумма уплаты. Дополняется информация видом налога и внесенной суммой.

Наименования банковских данных и реквизитов, на которые должен быть перечислен остаток, также указываются. В конце необходимо подписать бумагу и указать дату. Если это электронный вариант, то используется электронная подпись, не имеет особого значения.

Куда может быть поданоЗаявление о возврате суммы ошибочно излишне уплаченного НДФЛ подается непосредственно по месту учета в налоговую инспекцию и должно соответствовать ее требованиям.

Статья НК РФ о возврате излишне уплаченной суммы налогаСтатья 78 НК РФ регулирует вышеизложенные сборы средств. Процедура проводится по месту учета каждого отдельно взятого гражданина. После получения документа, налоговый орган рассматривает его и в течении 10 дней должен дать ответ. Письменное оповещение человеку должно прийти в течении 5 дней.

Если были обнаружены какие-либо сомнения или несовпадения. Тогда есть основание совместно провести сверку платежей и счетов, а также всех штрафов и пеней. После, документ направляется в Федеральное казначейство для возврата средств исходя из бюджетного законодательства РФ. После того, как доход вернули человеку, казначейство должно уведомить налоговую о перечислении.

Заметим, что если после изучения ситуации было выявлено, что у физического лица имеются задолженности по оплате коммунальных услуг и т.д. деньги будут взыскивать и они будут перечислены в те инстанции в течении месяца. Только после этого будет осуществлен возврат оставшейся суммы.

Что говорит приложение 8Заявление о возврате суммы излишне уплаченного налога приложение 8 разъясняет, что до истечения срока поданный документ в налоговую должен быть перенаправлен в территориальное Федеральное Казначейство. Исходя из этого, будут перечислены деньги из государственного бюджета.

Как происходит возврат средств налогоплательщикуВозврат суммы излишне уплаченного налога статья НК позволяет в умеренные сроки успеть принять заявление от человека, изучить ситуацию и ответить в ближайшие сроки.

Порядок возврата излишне уплаченной суммы налогаЗачет и возврат излишне уплаченных или излишне взысканных сумм налога. Такая ситуация может возникнуть, когда была зафиксирована переплата - сумма большая, чем была необходимость, или же если средства были зачислены не на тот счет. Что можно просить сделать с данной суммой:

Зачет данной суммы может пойти в счет будущих платежей тех дел или штрафов, которыми занимается налоговая инспекция. Но решение выносится спустя 5 дней после получения формы. На суммы зачитываются проценты с того момента, когда было обнаружено лишнее поступление денег.

Нарушение сроков возвратаНалоговый орган обязуется осуществить выплаты в установленный срок. Если это не производится, а дата уже истекла, налоговые инспекции вынуждены будут заплатить процент налогоплательщику за каждый просроченный день. Процентная ставка рассчитывается по ставке рефинансирования Центрального Банка в тот день, когда было зафиксировано нарушение срока.

Статья 78 НК РФ в пункте 12 гласит о том, что у комиссии есть три дня после получения извещения от Федерального казначейства осуществить выплаты. Поручение оформляется по решению налоговой.

Вышедший 3 марта 2015 года и одобренный 9 марта ФНС РФ приказ № ММВ-7-8/90, утверждающий формы документов, используемых налоговыми органами в процессе процедуры зачёта и возврата, избыточно уплаченных налогов и прочих государственных взносов, утвердил новые формы документов заявительного характера, о зачёте суммы излишне уплаченных налогов, пеней, а также, о её возврате. Законную силу приказ обрёл 12 апреля 2015 года.

Согласно действующим единым правилам, бланк заявления составляется по установленной форме и может подаваться в надлежащие службы на протяжении трёхлетнего периода со дня непосредственного взыскания (уплаты) указанной суммы.

В свою очередь, сумма переплаченного налога, о которой идёт речь, будет подлежать возврату после того, как налогоплательщик подаст заявительную просьбу в письменном виде, но не позднее 30-ти дневного периода с момента получения обозначенного документа налоговым органом. Теперь подробнее…

Когда подаётся заявительный документ о возврате суммы переплаченного налога?На практике встречаются разные случаи:

Именно в таких случаях налогоплательщик должен обратиться в налоговую службу, находящуюся по месту учёта и подать соответствующее заявление, чтобы вернуть уплаченную сверху сумму налоговых сборов, которая согласно законодательству подлежит возврату.

Если говорить откровенно, то решение принимается далеко не всегда, как прописывает бумага. После того, как налогоплательщик подаёт все надлежащие документы, налоговая инспекция приступает к проверке. В соответствии с определёнными пунктами Кодекса, на всё про всё отводится три месяца. По истечению этого срока инспекцией выносится вердикт:

Но есть два важных момента:

Сколько бы ни существовало форм заявлений для сдачи отчётности о налогах и их уплате — все они создаются целью облегчения прохождения бюрократических процедур. В свою очередь, форма бланков заявлений возврата избыточно уплаченного налогового сбора официально была утверждена приказом № ММВ-7-8/90 Федеральной налоговой службы РФ от 3. 03. 2015 года.

Образец заявления о возврате излишне уплаченного налога можно скачать прямо на нашем сайте .

Что указывается в заявительном бланке?Бланк заявления, который принимает налоговая служба, о возврате переплаченной суммы уплаченных налоговых сборов, включает в себя самые важные пункты, подтверждающие соответствие личности налогоплательщика и факта действия его предприятия. В формате печатного листа указывается:

Растор Гуев Ученик (93), закрыт 6 лет назад

Дополнен 6 лет назад

У кого есть образец искового заявления о возврате суммы излишне уплаченного налога на прибыль (в случае пропуска обращения в налоговую)

SKV Мудрец (10100) 6 лет назад

". Примером совершения по счету банковского вклада приходной операции, связанной с предпринимательской деятельностью, является зачисление банком во вклад излишне уплаченной суммы налога, например, единого социального налога, страховых взносов в Пенсионный фонд РФ, единого налога на вмененный доход и других (возврат налога) на основании заявления вкладчика - индивидуального предпринимателя в налоговый орган. "

А вот ещё один: (http:// www .lawbase .ru /content /view /1522 /31 / [пробелы. ] )

Образец (Примерный).

Заявление о возврате суммы излишне взысканных налогов в федеральный

(местный) бюджет в соответствии со статьей 78 налогового кодекса РФ

Начальнику

инспекции Федеральной

налоговой службы РФ N __________

г. _____________________________

от _____________________________

ИНН ___________________________,

местонахождение: ______________,

банковские реквизиты: __________

________________________________

ЗАЯВЛЕНИЕ

о возврате суммы излишне уплаченного налога

"__"_______ 200_ г. нашей организацией было перечислено в федеральный (местный) бюджет

_________ рублей __ коп. в оплату налога на __________ за ______ период (платежное

поручение N ___ от "__"______ 200_ г. копия которого прилагается).

Фактически за указанный период налог на _________ подлежал начислению в размере

_________ руб. ___ коп. в соответствии с произведенным расчетом (прилагается к данному

заявлению).

Таким образом, сумма излишне уплаченного налога в федеральный (местный) бюджет

составляет ___________ руб. __ коп.

На настоящий момент _________ (наименование организации) не имеет недоимок по уплате

налогов или задолженностей по пеням, начисленным тому же бюджету.

Таким образом, сумма излишне уплаченного __________ (наименование организации) налога

в федеральный (местный) бюджет составляет _____________ руб. __ коп.

Статья 78 Налогового кодекса Российской Федерации предусматривает возврат

налогоплательщику сумм излишне уплаченных налогов. Возврат на основании п. 7 указанной

статьи производится только после зачета из сумм излишне уплаченного налога сумм в счет

погашения имеющейся у налогоплательщика недоимки по уплате налогов или задолженности по

пеням, начисленным тому же бюджету.

На основании вышеизложенного и в соответствии со статьями 21 и 78 Налогового кодекса

РФ,

Возвратить на расчетный счет нашей организации сумму излишне уплаченного налога в

размере ________ руб. __ коп.

_________________________________ ____________________

(должность и Ф. И. О. руководителя) (подпись)

"__"___________ 200_ г. М. П.

РҹСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё РҪР°СҮРёСҒР»РөРҪРёСҸ Рё СғРҝлаСӮСӢ РқР”РӨРӣ РІ РәазРҪСғ РјРҫР¶РөСӮ РІРҫР·РҪРёРәРҪСғСӮСҢ СҒРёСӮСғР°СҶРёСҸ, РҝСҖРё РәРҫСӮРҫСҖРҫР№ СҒ РҙРҫС…РҫРҙР° лиСҶР° РұСғРҙРөСӮ РёР·СҠСҸСӮ СҮСҖРөР·РјРөСҖРҪРҫ РұРҫР»СҢСҲРҫР№ РҝлаСӮРөР¶.

Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө СҖРөСҮСҢ РёРҙРөСӮ Рҫ РҝРөСҖРөРҝлаСӮРө РҝРҫ РҝРҫРҙРҫС…РҫРҙРҪРҫРјСғ РҪалРҫРіСғ, РәРҫСӮРҫСҖР°СҸ РҙРҫлжРҪР° РұСӢСӮСҢ РІРҫР·РІСҖР°СүРөРҪР° РіСҖажРҙР°РҪРёРҪСғ РІ СӮРөСҮРөРҪРёРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө СҒСҖРҫРәР°.

РһРҙРҪР°РәРҫ РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ СҚСӮРҫРіРҫ РІРҫР·РјРөСүРөРҪРёСҸ РІ РҪалРҫРіРҫРІРҫРө РІРөРҙРҫРјСҒСӮРІРҫ РҝлаСӮРөР»СҢСүРёРәСғ РҝСҖРёРҙРөСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ Р·Р°СҸРІР»РөРҪРёРө РҪР° РІРҫР·РІСҖР°СӮ РқР”РӨРӣ, С„РҫСҖРјР° РәРҫСӮРҫСҖРҫРіРҫ РҝСҖРөСӮРөСҖРҝРөла СҖСҸРҙ РёР·РјРөРҪРөРҪРёР№ РІ 2016 РіРҫРҙСғ.

РқалРҫРіРҫРІСӢРө агРөРҪСӮСӢ, РІ лиСҶРө РәРҫСӮРҫСҖСӢС… РІСӢСҒСӮСғРҝР°СҺСӮ СҖР°РұРҫСӮРҫРҙР°СӮРөли, РҫРұСҸР·Р°РҪСӢ РІРҫР·РІСҖР°СүР°СӮСҢ РҝлаСӮРөР»СҢСүРёРәам (СҒРҫСӮСҖСғРҙРҪРёРәам) РёР·СҠСҸСӮСӢР№ Сғ РҪРёС… СҒРІРөСҖС… РҪРҫСҖРјСӢ РқР”РӨРӣ (СҒСӮ. 231 РқРҡ Р РӨ ).

Р’ СҚСӮРҫРј РҪР°РҝСҖавлРөРҪРёРё РјРҫР¶РҪРҫ СғРҝРҫРјСҸРҪСғСӮСҢ РҪРөСҒРәРҫР»СҢРәРҫ важРҪСӢС… РҝСҖавил:

РқалРҫРіРҫРІСӢР№ агРөРҪСӮ РІСӢРҝлаСҮРёРІР°РөСӮ СҒРІРҫРөРјСғ РҪР°РөРјРҪРҫРјСғ РҝРөСҖСҒРҫРҪалСғ Р·Р°СҖРҝлаСӮСғ Рё РёРҪСӢРө РІРёРҙСӢ РҝРҫРҫСүСҖРөРҪРёР№. РқР° РҪРөРіРҫ Р¶Рө РІРҫзлагаРөСӮСҒСҸ РҪР°СҮРёСҒР»РөРҪРёРө Рё СғРҝлаСӮР° РҪалРҫРіРҫРІ СҒ СҚСӮРёС… РІРёРҙРҫРІ РҙРҫС…РҫРҙР° РІ РұСҺРҙР¶РөСӮ

Р•СҒли РұСғРҙРөСӮ РҫРұРҪР°СҖСғР¶РөРҪР° РҝРөСҖРөРҝлаСӮР°, СӮРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ СғРІРөРҙРҫРјР»СҸРөСӮ РҫРұ СҚСӮРҫРј СҖР°РұРҫСӮРҪРёРәР°, Р° СӮРҫСӮ, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, РҝРёСҲРөСӮ Р·Р°СҸРІР»РөРҪРёРө РІ РҳРӨРқРЎ РҪР° РөРіРҫ РІРҫР·РІСҖР°СүРөРҪРёРө

РЎСӮ. 231 РқРҡ Р РӨ

РўР°РәРҫР№ РҝРҫСҖСҸРҙРҫРә РІРҫР·РІСҖР°СӮР° РҙРөР№СҒСӮРІСғРөСӮ РҪРө СӮРҫР»СҢРәРҫ РІ РҫСӮРҪРҫСҲРөРҪРёРё РқР”РӨРӣ, РҪРҫ Рё РёРҪСӢС… РІРёРҙРҫРІ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… РҝлаСӮРөР¶РөР№ С„РөРҙРөСҖалСҢРҪРҫРіРҫ, СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ Рё РјРөСҒСӮРҪРҫРіРҫ СғСҖРҫРІРҪСҸ

РҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҪалРҫРіРҫРІРҫРө РІРөРҙРҫРјСҒСӮРІРҫ РІРҫР·РІСҖР°СүР°РөСӮ РҪР° СҒСҮРөСӮ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸ СҮСҖРөР·РјРөСҖРҪРҫ СғРҝлаСҮРөРҪРҪСӢР№ РқР”РӨРӣ, СҒСҖРөРҙСҒСӮРІР° РІРәР»СҺСҮР°СҺСӮСҒСҸ РІ СҒР»РөРҙСғСҺСүСғСҺ Р·Р°СҖРҝлаСӮСғ или Р·Р°СҮРёСҒР»СҸСҺСӮСҒСҸ РІ СҒСҮРөСӮ РұСғРҙСғСүРёС… РҝРөСҖРёРҫРҙРҫРІ (РҝРҫ Р¶РөлаРҪРёСҺ СҖР°РұРҫСӮРҪРёРәР°).

РҹСҖРёСҮРёРҪР° РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝРөСҖРөРҝлаСӮСӢРҹРөСҖРөРҝлаСӮР° РҝРҫ РҝРҫРҙРҫС…РҫРҙРҪРҫРјСғ РҪалРҫРіСғ РјРҫР¶РөСӮ РІРҫР·РҪРёРәРҪСғСӮСҢ РІ СҒРёР»Сғ РҙРөР№СҒСӮРІРёСҸ СҶРөР»РҫРіРҫ СҖСҸРҙР° РҝСҖРёСҮРёРҪ, РІ СӮРҫРј СҮРёСҒР»Рө:

РҹРҫ СҒСӮР°СӮРёСҒСӮРёРәРө СҮР°СүРө РІСҒРөРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІРҫР·РІСҖР°СӮР° РқР”РӨРӣ РІРҫР·РҪРёРәР°РөСӮ РІСҒР»РөРҙСҒСӮРІРёРө РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ Сғ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° РҝСҖава РҪР° СӮРҫСӮ или РёРҪРҫР№ РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ.

РўР°РәР°СҸ СҒРёСӮСғР°СҶРёСҸ РјРҫР¶РөСӮ РёРјРөСӮСҢ РјРөСҒСӮРҫ, РөСҒли РІ СӮРөСҮРөРҪРёРө РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР° РіСҖажРҙР°РҪРёРҪ:

РҹРҫ РәажРҙРҫРјСғ РёР· СҒР»СғСҮР°РөРІ РіСҖажРҙР°РҪРёРҪСғ РҝСҖРёРҙРөСӮСҒСҸ СҒРҫРұСҖР°СӮСҢ РҝР°РәРөСӮ РҙРҫРәСғРјРөРҪСӮРҫРІ Рё РҝСҖРөРҙСҒСӮавиСӮСҢ РёС… РІРјРөСҒСӮРө СҒ Р·Р°СҸРІР»РөРҪРёРөРј РІ РҳРӨРқРЎ СҒамРҫРјСғ или СҮРөСҖРөР· СҒРІРҫРөРіРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸ.

РҡСҖРҫРјРө СӮРҫРіРҫ, РІ СҚСӮРҫР№ СҒРёСӮСғР°СҶРёРё РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРј СғСҒР»РҫРІРёРөРј РІСӢСҒСӮСғРҝР°РөСӮ Р·Р°РҝРҫР»РҪРөРҪРёРө РҙРөРәлаСҖР°СҶРёРё 3-РқР”РӨРӣ .

РЈСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСҖРҫРәРёРҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РІСӢСҸСҒРҪСҸРөСӮСҒСҸ фаРәСӮ РҝРөСҖРөРҝлаСӮСӢ РҝРҫ РқР”РӨРӣ, РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝРөСҖРөРҙР°РөСӮ РІ РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ Р·Р°СҸРІР»РөРҪРёРө РІРјРөСҒСӮРө СҒ РҝР°РәРөСӮРҫРј РҙРҫРәСғРјРөРҪСӮРҫРІ.

ДалСҢРҪРөР№СҲРёРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ РјРҫРіСғСӮ РёРјРөСӮСҢ СҒР»РөРҙСғСҺСүРёРө СҒСҖРҫРәРё:

Р•СҒли РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ РҪР°СҖСғСҲР°СҺСӮ СҒСҖРҫРәРё СҖР°СҒСҒРјРҫСӮСҖРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮРҫРІ Рё РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ СҒСҖРөРҙСҒСӮРІ, СӮРҫ Р·Р° РәажРҙСӢР№ РҙРөРҪСҢ РҝСҖРҫСҒСҖРҫСҮРәРё РҪР° РҪРёС… РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ РҝРөРҪСҸ РІ СҖазмРөСҖРө СҒСӮавРәРё СҖРөфиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҰР‘ Р РӨ (СҒСӮ.78 РқРҡ Р РӨ).

Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ важРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РҳРӨРқРЎ РёРјРөРөСӮ РҝСҖавРҫ Р·Р°РҝСҖРҫСҒРёСӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ или РІРөСҖРҪСғСӮСҢ Р·Р°СҸРІР»РөРҪРёРө РҪР° РҙРҫСҖР°РұРҫСӮРәСғ РІ СҒР»СғСҮР°Рө РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РҫСҲРёРұРҫРә Рё РҪРөСӮРҫСҮРҪРҫСҒСӮРөР№ РІ РөРіРҫ СҒРҫСҒСӮавлРөРҪРёРё.

Р’СҒРө Рҫ РқР”РӨРӣ СҒ РҙРёРІРёРҙРөРҪРҙРҫРІ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

ВажРҪРҫ СӮР°РәР¶Рө СғСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ СҒ РјРҫРјРөРҪСӮР° РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝСҖава РҪР° РІРҫР·РІСҖР°СӮ РҙРөР№СҒСӮРІСғРөСӮ РҫРҪРҫ РІСҒРөРіРҫ СӮСҖРё РіРҫРҙР°. Р•СҒли РІ СӮРөСҮРөРҪРёРө СҚСӮРҫРіРҫ СҒСҖРҫРәР° РҝлаСӮРөР»СҢСүРёРә РҪРө РҝСҖРөРҙСҒСӮавиСӮ Р·Р°СҸРІР»РөРҪРёСҸ РІ РҪалРҫРіРҫРІРҫРө РІРөРҙРҫРјСҒСӮРІРҫ, СӮРҫ РІРөСҖРҪСғСӮСҢ СҒРІРҫРё РҙРөРҪСҢРіРё РөРјСғ СғР¶Рө РҪРө СғРҙР°СҒСӮСҒСҸ.

Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸР’РҫРҝСҖРҫСҒСӢ, РәР°СҒР°СҺСүРёРөСҒСҸ РІРҫР·РІСҖР°СӮР° РҝРөСҖРөРҝлаСӮСӢ РҝРҫ РҳРӨРқРЎ РҪР°СҲли РҝРҫРҙСҖРҫРұРҪРҫРө РҫСӮСҖажРөРҪРёРө РІ СӮР°РәРёС… СҒСӮР°СӮСҢСҸС… РқалРҫРіРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РӨ, РәР°Рә:

Р Р°СҒРәСҖСӢРІР°РөСӮ СҒСғСӮСҢ Рё РҝРҫСҖСҸРҙРҫРә РІРҫР·РІСҖР°СӮР° излиСҲРҪРө РҪР°СҮРёСҒР»РөРҪРҪСӢС… Рё СғРҝлаСҮРөРҪРҪСӢС… РІ РәазРҪСғ СҒСғРјРј РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… РҝлаСӮРөР¶РөР№ (РІ СӮРҫРј СҮРёСҒР»Рө Рё РҝРҫ РқР”РӨРӣ)

РЈРәазСӢРІР°РөСӮ РҪР° СӮРө РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРёС… лиСҶ, РҪР° РәРҫСӮРҫСҖСӢРө РҪРө РјРҫР¶РөСӮ РҪР°СҮРёСҒР»СҸСӮСҢСҒСҸ РҝРҫРҙРҫС…РҫРҙРҪСӢР№ РҪалРҫРі

РҹРҫРҙСҖРҫРұРҪРҫ РҫРҝРёСҒСӢРІР°СҺСӮ СҒСӮР°РҪРҙР°СҖСӮРҪСӢРө, СҒРҫСҶиалСҢРҪСӢРө, РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢРө, РёРјСғСүРөСҒСӮРІРөРҪРҪСӢРө Рё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРө РІСӢСҮРөСӮСӢ, РҙР°СҺСүРёРө РҝСҖавРҫ РҪР° РІРҫР·РІСҖР°СүРөРҪРёРө РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҮР°СҒСӮРё РқР”РӨРӣ

РһРҝРёСҒСӢРІР°РөСӮ РҝСҖРҫСҶРөСҒСҒ СғРҝлаСӮСӢ РқР”РӨРӣ РҪалРҫРіРҫРІСӢРјРё агРөРҪСӮами, РҫРұСҖР°СүР°СҸ РІРҪРёРјР°РҪРёРө РҪР° СӮРҫ, СҮСӮРҫ РёРјРөРҪРҪРҫ РҫРҪРё РҫРұСҸР·Р°РҪСӢ РҙРҫРұРёРІР°СӮСҢСҒСҸ РҫСӮ РҳРӨРқРЎ СҮСҖРөР·РјРөСҖРҪРҫ СғРҝлаСҮРөРҪРҪСӢС… СҒСғРјРј

Р”РөСӮалСҢРҪРҫ СҖР°СҒРәСҖСӢРІР°РөСӮ РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫСҒСӮСҢ РҙРөР№СҒСӮРІРёР№ РҝРҫ РІРҫР·РІСҖР°СүРөРҪРёСҺ излиСҲРҪРө СғРҝлаСҮРөРҪРҪРҫРіРҫ РқР”РӨРӣ РҝлаСӮРөР»СҢСүРёРәам

РһСӮРҙРөР»СҢРҪСӢРө РҝРёСҒСҢРјР° РёРҪСҒСӮСҖСғРәСҶРёРё РӨРқРЎ Рё РңРёРҪфиРҪР° РҫРҝСҖРөРҙРөР»СҸСҺСӮ РҝРҫСҖСҸРҙРҫРә Рё РҝСҖавила СҒРҫСҒСӮавлРөРҪРёСҸ Р·Р°СҸРІР»РөРҪРёСҸ, Р° СӮР°РәР¶Рө СҒРҝРөСҶифиРәСғ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РҡР‘Рҡ СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°.

РўР°Рә, РҪРҫРІР°СҸ С„РҫСҖРјР° Р·Р°СҸРІРәРё РҪР° РІРҫР·РІСҖР°СүРөРҪРёРө РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР° РұСӢла СғСӮРІРөСҖР¶РҙРөРҪР° РҹСҖРёРәазРҫРј РӨРқРЎ в„– РңРңР’-7-8/90@ РІ СӮРөРәСғСүРөРј РіРҫРҙСғ.

Р’ РҫРұСүРөРј РІРёРҙРө РҙРҫРәСғРјРөРҪСӮР°СҖРҪСӢРј РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РІРҫР·РІСҖР°СүРөРҪРёСҸ РқР”РӨРӣ РІСӢСҒСӮСғРҝР°СҺСӮ СӮР°РәРёРө РұСғмаги, РәР°Рә СҒРҝСҖавРәРё 2-РқР”РӨРӣ Рё 3-РқР”РӨРӣ Рё Р·Р°СҸРІР»РөРҪРёРө РҫСӮ РҝлаСӮРөР»СҢСүРёРәР°, РІ СҮР°СҒСӮРҪРҫСҒСӮРё:

Р—Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РёРјРөли РјРөСҒСӮРҫ РҪалРҫРіРҫРІСӢРө РІСӢСҮРөСӮСӢ, Р° СӮР°РәР¶Рө, РөСҒли РҝРөСҖРөРҝлаСӮР° РұСӢла РҙРҫРҝСғСүРөРҪР° РҝРҫ РҙРҫС…РҫРҙам РҫСӮ РҝСҖРҫРҙажи РёРјСғСүРөСҒСӮРІР°

Р”РөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ СҖРөалСҢРҪСӢР№ СғСҖРҫРІРөРҪСҢ РҫСҒРҪРҫРІРҪРҫРіРҫ РҙРҫС…РҫРҙР° СҒ СғРәазаРҪРёРөРј РёСҒСӮРҫСҮРҪРёРәРҫРІ РөРіРҫ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ Рё СӮРҫСҮРҪСӢР№ СҖазмРөСҖ РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР° Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝРөСҖРёРҫРҙ

Р—Р°СҸРІР»РөРҪРёРө РҪР° РІРҫР·РІСҖР°СүРөРҪРёРө СҮР°СҒСӮРё СғРҝлаСҮРөРҪРҪРҫРіРҫ РқР”РӨРӣ

РЎРҫСҒСӮавлСҸРөСӮСҒСҸ РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ С„РҫСҖРјРө, РҙРҫлжРҪРҫ РұСӢСӮСҢ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СғРәазаРҪРҫ РІ Р·Р°СҸРІР»РөРҪРёРё РҪаимРөРҪРҫРІР°РҪРёРө СҒСҮРөСӮР° РІ РұР°РҪРәРө, РҪР° РәРҫСӮРҫСҖСӢР№ РҳРӨРқРЎ СҒРјРҫР¶РөСӮ РҝРөСҖРөСҮРёСҒлиСӮСҢ СҒСҖРөРҙСҒСӮРІР°

Р’СҒРө РҙРҫРәСғРјРөРҪСӮСӢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РІ РҪалРҫРіРҫРІРҫРө РІРөРҙРҫРјСҒСӮРІРҫ РІ РҫСҖРёРіРёРҪалРөВ -В РҙажРө завРөСҖРөРҪРҪСӢРө РІ РҪРҫСӮР°СҖиалСҢРҪРҫР№ РәРҫРҪСӮРҫСҖРө РәРҫРҝРёРё Р·Р°РәРҫРҪРҪРҫР№ СҒРёР»СӢ РІ СҚСӮРҫРј СҒР»СғСҮР°Рө РҪРө РёРјРөСҺСӮ.

Р’ СӮРөРәСғСүРөРј РіРҫРҙСғ С„РҫСҖРјР° Р·Р°СҸРІРәРё РҪР° РІРҫР·РІСҖР°СүРөРҪРёРө РҝлаСӮРөР»СҢСүРёРәСғ СҒСғРјРјСӢ СҮСҖРөР·РјРөСҖРҪРҫ СғРҝлаСҮРөРҪРҪРҫРіРҫ РқР”РӨРӣ РұСӢла РҫРұРҪРҫРІР»РөРҪР° (РҹСҖРёРәаз РӨРқРЎ в„– РңРңР’-7-8/90@).

РӯСӮРҫ СҒРҙРөлалРҫ РөРө РұРҫР»РөРө СғРҙРҫРұРҪРҫР№ РҙР»СҸ РҪалРҫРіРҫРІРҫРіРҫ РІРөРҙРҫРјСҒСӮРІР° Рё РҝРҫРҪСҸСӮРҪРҫР№ РҙР»СҸ СҖСҸРҙРҫРІСӢС… РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ.

Р’ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё Р·Р°СҸРІР»РөРҪРёСҸ РіСҖажРҙР°РҪРёРҪСғ РҝСҖРёРҙРөСӮСҒСҸ Р·Р°РҝРҫР»РҪРёСӮСҢ СҒР»РөРҙСғСҺСүРёРө РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРө РҝРҫР»СҸ:

РўР°РәР¶Рө РІ Р·Р°СҸРІРәРө СғСҒСӮР°РҪавливаРөСӮСҒСҸ РұР°РҪРәРҫРІСҒРәРёР№ СҒСҮРөСӮ Рё фиРҪР°РҪСҒРҫРІРҫ-РәСҖРөРҙРёСӮРҪРҫРө СғСҮСҖРөР¶РҙРөРҪРёРө, РәРҫСӮРҫСҖРҫРө РөРіРҫ РҫРұСҒР»СғживаРөСӮ. РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РІ РәРҫРҪСҶРө Р·Р°СҸРІР»РөРҪРёСҸ СҒСӮавиСӮ СҒРІРҫСҺ РҝРҫРҙРҝРёСҒСҢ СҒ СҖР°СҒСҲРёС„СҖРҫРІРәРҫР№ Рё РҙР°СӮСғ СҒРҫСҒСӮавлРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°.

РҳРҪСҒСӮСҖСғРәСҶРёСҸ РҝРҫ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҺБлаРҪРә Р·Р°СҸРІР»РөРҪРёСҸ РІ РҪалРҫРіРҫРІСғСҺ РҪР° РІРҫР·РІСҖР°СӮ РқР”РӨРӣ РјРҫР¶РҪРҫ СҒРәР°СҮР°СӮСҢ РҪР° РҫфиСҶиалСҢРҪРҫРј СҒайСӮРө РІРөРҙРҫРјСҒСӮРІР° (nalog.ru) или Р·Р°РҝСҖРҫСҒРёСӮСҢ РІ Р»СҺРұРҫРј РёР· РөРіРҫ РҫСӮРҙРөР»РөРҪРёР№.

РҡСҖРҫРјРө СӮРҫРіРҫ, СҒСғСүРөСҒСӮРІСғРөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҒРҫСҒСӮавлРөРҪРёСҸ СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РІ РҫРҪлайРҪ СҖРөжимРө, РҝСғСӮРөРј Р·Р°РҝРҫР»РҪРөРҪРёСҸ СҒРҝРөСҶиалСҢРҪРҫР№ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјСӢ РҪР° СҒайСӮРө РӨРқРЎ .

РЎСғСүРөСҒСӮРІСғСҺСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҝСҖавила, РәРҫСӮРҫСҖСӢРө РҫРҝСҖРөРҙРөР»СҸСҺСӮ РҝСҖавилСҢРҪРҫСҒСӮСҢ РҫС„РҫСҖРјР»РөРҪРёСҸ СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°. Р’ РёС… СҮРёСҒР»Рө:

Р’ Р·Р°СҸРІР»РөРҪРёРё Р¶РөлаСӮРөР»СҢРҪРҫ СғРәазаСӮСҢ, РәР°РәРёРө РёРјРөРҪРҪРҫ РҙРҫРәСғРјРөРҪСӮСӢ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСӮ РҝСҖавРҫ РҪР° РІРҫР·РІСҖР°СӮ РқР”РӨРӣ (Р¶РөлаСӮРөР»СҢРҪРҫ РҫСӮРјРөСӮРёСӮСҢ РёС… РҪРҫРјРөСҖР° или РҙР°СӮСғ СҒРҫСҒСӮавлРөРҪРёСҸ).

РЎР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ Р·Р°СҸРІР»РөРҪРёРө РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РІ РҳРӨРқРЎ, РҝРҫСҒР»Рө СҮРөРіРҫ СҒРҫСӮСҖСғРҙРҪРёРәРё РІРөРҙРҫРјСҒСӮРІР° РҫРұСҸР·Р°РҪСӢ СҒами СҒРІСҸР·Р°СӮСҢСҒСҸ СҒ Р·Р°СҸРІРёСӮРөР»РөРј или РҪалРҫРіРҫРІСӢРј агРөРҪСӮРҫРј, СҮСӮРҫРұСӢ СҒРҫРҫРұСүРёСӮСҢ РёРј СҒРІРҫРө СҖРөСҲРөРҪРёРө. РҹРҫРІСӮРҫСҖРҪРҫ РҝРҫСҒРөСүР°СӮСҢ РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ СҒамРҫРјСғ РҝлаСӮРөР»СҢСүРёРәСғ РҪРө РҝСҖРёРҙРөСӮСҒСҸ.

РҡР‘Рҡ РІ РҙРҫРәСғРјРөРҪСӮРөРһРҙРҪРёРј РёР· РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… РҝР°СҖамРөСӮСҖРҫРІ, РәРҫСӮРҫСҖСӢР№ РҙРҫлжРөРҪ РұСӢСӮСҢ СғРәазаРҪ РІ Р·Р°СҸРІР»РөРҪРёРё РҪР° РІРҫР·РІСҖР°СӮ РқР”РӨРӣ РІСӢСҒСӮСғРҝР°РөСӮ РәРҫРҙ РұСҺРҙР¶РөСӮРҪРҫР№ РәлаСҒСҒифиРәР°СҶРёРё (РҡР‘Рҡ).

РһРҪРё РҫРҝСҖРөРҙРөР»СҸСҺСӮ РәР°РәР°СҸ РёРјРөРҪРҪРҫ РҫРҝРөСҖР°СҶРёСҸ СҒ РұСҺРҙР¶РөСӮРҪСӢРјРё СҒСҖРөРҙСҒСӮвами РёРјРөРөСӮ РјРөСҒСӮРҫ (РҹСҖРёРәаз РңРёРҪфиРҪР° Р РӨ в„–65РҪ ).

Р’ РҫРұСүРөРј РІРёРҙРө РҡР‘Рҡ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҙРІР°РҙСҶР°СӮРёР·РҪР°СҮРҪСӢР№ РәРҫРҙ, РәРҫСӮРҫСҖСӢР№ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ:

РҹРөСҖРІСӢРө СӮСҖРё СҶРёС„СҖСӢ

Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРө РІРөРҙРҫРјСҒСӮРІРҫ, РәРҫСӮРҫСҖРҫРө СҒРІСҸР·Р°РҪРҫ СҒ РІРҫР·РІСҖР°СӮРҫРј СҒСҖРөРҙСҒСӮРІ (РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө 182 вҖ“ РӨРқРЎ)

РЎ 4-РіРҫ РҝРҫ 11-Рө Р·РҪР°СҮРөРҪРёРө

Р“СҖСғРҝРҝСӢ Рё СҒСӮР°СӮСҢРё РІ СҖамРәах РәРҫСӮРҫСҖСӢС… РёРјРөРөСӮ РјРөСҒСӮРҫ РҙРІРёР¶РөРҪРёРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ

12-СҸ Рё 13-СҸ РҝРҫР·РёСҶРёРё

РЈРәазаРҪРёРө РҪР° РІРёРҙ РҙРҫС…РҫРҙР°

РЎ 14-Р№ РҝРҫ 17-СҺ СҶРёС„СҖСӢ

РҹРҫР·РІРҫР»СҸСҺСӮ РҫСӮРҙРөлиСӮСҢ РҫСҒРҪРҫРІРҪРҫР№ РҝлаСӮРөР¶ РҫСӮ РҝРөРҪРөР№ Рё СҲСӮСҖафРҫРІ

РҹРҫСҒР»РөРҙРҪРёРө СӮСҖРё СҶРёС„СҖСӢ

РһРұРҫР·РҪР°СҮР°СҺСӮ РҪРҫРјРөСҖ РҫРҝРөСҖР°СҶРёРё РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРј РәлаСҒСҒифиРәР°СӮРҫСҖРҫРј

РҳСҒС…РҫРҙСҸ РёР· РҝСҖРёРІРөРҙРөРҪРҪСӢС… РІСӢСҲРө РҝСҖавил С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҡР‘Рҡ, РјРҫР¶РҪРҫ СғСҒСӮР°РҪРҫРІРёСӮСҢ, СҮСӮРҫ РҝСҖРё РІРҫР·РІСҖР°СүРөРҪРёРё РҫСҒРҪРҫРІРҪРҫР№ СҒСғРјРјСӢ РқР”РӨРӣ РІРҪРө завиСҒРёРјРҫСҒСӮРё РҫСӮ РҝСҖРёСҮРёРҪ РҝРөСҖРөРҝлаСӮСӢ СҚСӮРҫ СҒРҫСҮРөСӮР°РҪРёРө СҶРёС„СҖ РұСғРҙРөСӮ РёРјРөСӮСҢ СҒР»РөРҙСғСҺСүРёР№ РІРёРҙ 8210102010011000110.

РҹСҖРёРјРөСҖ Р·Р°РҝРҫР»РҪРөРҪРёСҸ (РҫРұСҖазРөСҶ)РқРҫРІСӢРө РҝСҖавила, РәР°СҒР°СҺСүРёРөСҒСҸ СҒРҫСҒСӮавлРөРҪРёСҸ Р·Р°СҸРІР»РөРҪРёСҸ РҪР° РІРҫР·РІСҖР°СӮ РқР”РӨРӣ РІСҒСӮСғРҝили РІ СҒРёР»Сғ СҒ Р°РҝСҖРөР»СҸ СӮРөРәСғСүРөРіРҫ РіРҫРҙР°.

РҳСҒС…РҫРҙСҸ РёР· РёС… РҝРҫР»РҫР¶РөРҪРёР№ СӮРөРҝРөСҖСҢ РҝСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҝСҖРёРҙРөСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СғРәазСӢРІР°СӮСҢ (РҹСҖРёРәаз РӨРқРЎ N РңРңР’-7-8/90@):

Р•СҒли РҪалРҫРіРҫРІР°СҸ РёРҪСҒРҝРөРәСҶРёСҸ РҪРө РҝСҖРёРҪРёРјР°РөСӮ Р·Р°РҝРҫР»РҪРөРҪРҪРҫРө Р·Р°СҸРІР»РөРҪРёРө, СҒСҒСӢлаСҸСҒСҢ РҪР° РҝРҫРіСҖРөСҲРҪРҫСҒСӮРё РІ РөРіРҫ СҒРҫСҒСӮавлРөРҪРёРё, Р·РҪР°СҮРёСӮ Р·Р°СҸРІРёСӮРөР»СҺ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢ РҫСӮ СҖР°РұРҫСӮРҪРёРәРҫРІ РІРөРҙРҫРјСҒСӮРІР° РҝРёСҒСҢРјРөРҪРҪСӢР№ РҫСӮРәаз СҒ СғРәазаРҪРёРөРј РҝСҖРёСҮРёРҪ СӮР°РәРҫРіРҫ СҖРөСҲРөРҪРёСҸ.

РҹСҖРёРјРөСҖ СҒРҫСҒСӮавлРөРҪРёСҸ Р·Р°СҸРІР»РөРҪРёСҸ РҪР° РІРҫР·РІСҖР°СӮ РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР° СҒ РәРҫРјРјРөРҪСӮР°СҖРёСҸРјРё РҝСҖилагаРөСӮСҒСҸ Рә РҙР°РҪРҪРҫР№ СҒСӮР°СӮСҢРө.

РҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СғСҒСӮР°РҪРҫРІР»РөРҪ фаРәСӮ РҝРөСҖРөРҝлаСӮСӢ РҝРҫ РқР”РӨРӣ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ СҒРҫРҫРұСүР°РөСӮ РҫРұ СҚСӮРҫРј СҖР°РұРҫСӮРҪРёРәСғ (СҮРөСӮРәРҫРіРҫ РҝРҫСҖСҸРҙРәР° РҫРҝРҫРІРөСүРөРҪРёСҸ РҝлаСӮРөР»СҢСүРёРәР° РІ СҖРҫСҒСҒРёР№СҒРәРҫРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө РҪРө РҫРҝСҖРөРҙРөР»РөРҪРҫ).

РһРұлагаРөСӮСҒСҸ ли РІСӢС…РҫРҙРҪРҫРө РҝРҫСҒРҫРұРёРө РқР”РӨРӣ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РҹлаСӮРөР»СҢСүРёРә РҝРҫСҒР»Рө СҚСӮРҫРіРҫ СҒРҫРІРөСҖСҲР°РөСӮ СҒР»РөРҙСғСҺСүРёРө РҙРөР№СҒСӮРІРёСҸ:

РҹРҫСҒР»Рө СӮРҫРіРҫ РәР°Рә РІСҒРө РұСғмаги РҝРөСҖРөРҙР°РҪСӢ РІ РҳРӨРқРЎ РҫСҒСӮР°РөСӮСҒСҸ лиСҲСҢ РҫжиРҙР°СӮСҢ СҖРөСҲРөРҪРёСҸ РҪалРҫРіРҫРІРҫРіРҫ РІРөРҙРҫРјСҒСӮРІР°, РәРҫСӮРҫСҖРҫРө РҙРҫлжРҪРҫ РұСӢСӮСҢ РҫС„РҫСҖРјР»РөРҪРҫ РІ РҝРёСҒСҢРјРөРҪРҪРҫРј РІРёРҙРө.

РҹСҖРё РҝРҫР»РҫжиСӮРөР»СҢРҪРҫРј РёСҒС…РҫРҙРө РІ РҝРёСҒСҢРјРө РёР· РҪалРҫРіРҫРІРҫР№ РұСғРҙРөСӮ СғРәазаРҪ РіСҖафиРә РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҝРөСҖРөРҝлаСӮСӢ РҪР° СҒСҮРөСӮ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°.

РўР°РәРёРј РҫРұСҖазРҫРј, РІ 2016 РіРҫРҙСғ С„РҫСҖРјР° Р·Р°СҸРІР»РөРҪРёСҸ РҫСӮ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°, РәРҫСӮРҫСҖР°СҸ РҪР°СҶРөР»РөРҪР° РҪР° РІРҫР·РІСҖР°СүРөРҪРёРө РөРјСғ РқР”РӨРӣ РҪРөСҒРәРҫР»СҢРәРҫ РёР·РјРөРҪилаСҒСҢ.

РўРөРҝРөСҖСҢ РІ РҪРөР№ РҝСҖРёРҙРөСӮСҒСҸ СғРәазСӢРІР°СӮСҢ РҝР°СҒРҝРҫСҖСӮРҪСӢРө РҙР°РҪРҪСӢРө Р·Р°СҸРІРёСӮРөР»СҸ, СҖРөРәРІРёР·РёСӮСӢ РҪалРҫРіРҫРІРҫРіРҫ агРөРҪСӮР°, Р° СӮР°РәР¶Рө РҡР‘Рҡ Рё РһРҡРўРңРһ. РӯСӮРё СҒРІРөРҙРөРҪРёСҸ СғСҒРәРҫСҖСҸСҺСӮ Рё СғРҝСҖРҫСүР°СҺСӮ РҝСҖРҫСҶРөСҒСҒ СғСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РҪалРҫРіРҫРІСӢРј РІРөРҙРҫРјСҒСӮРІРҫРј фаРәСӮР° РҝРөСҖРөРҝлаСӮСӢ.

Р’РјРөСҒСӮРө СҒ Р·Р°СҸРІРәРҫР№ РІ РҳРӨРқРЎ РҝСҖРёРҙРөСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ Рё РҙРҫРәСғРјРөРҪСӮСӢ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёРө РҝСҖРёСҮРёРҪСӢ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝРөСҖРөРҝлаСӮСӢ РҝРҫ РҪалРҫРіСғ.