Рейтинг: 4.6/5.0 (1885 проголосовавших)

Рейтинг: 4.6/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

Общие требования к порядку заполнения Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листаТитульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

Код налогового периода заполняется в соответствии со следующими данными:

Если происходила реорганизация, то потребуется указать ИНН и КПП реорганизованной организации, то есть те, которые были присвоены экономическому субъекту до реорганизации.

Также заполняется номер телефона налогоплательщика. Указывается количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтверждаемых сведений. Указываем категорию подтверждающего лица: налогоплательщику не зависимо от организационной формы соответствует значение «1», представителю налогоплательщика — «2».

Поля, расположенные ниже, заполняются в соответствии с категорией подтверждающего лица:

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом ОКТМО.

В строке 020 вписывается сумма единого налога на вмененный доход, соответствующая коду ОКТМО. Эта строка заполняется после расчета налога в разделах 2 и 3. Ее значение берется из строки 040 раздела 3.

В конце страницы ставится удостоверяющая подпись декларанта.

При превышении количества блоков в разделе в декларацию вкладывается дополнительный лист раздела 1.

Заполнение раздела 2В разделе 2 производится расчет суммы единого налога на вмененный доход и заполняется отдельно по каждому виду предпринимательской деятельности, которую он осуществляет. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, то каждому коду ОКТМО отводится отдельный лист с разделом 2.

Помимо стандартных ИНН, КПП и номера страницы раздел 2 содержит следующие строки и поля:

Строки 070 — 090 включают следующие столбцы:

В строке 100 суммируются значения строк 070-090 столбца «налоговая база». В строке 110 вычисляется сумма 15%-го налога от значения в строке 100.

Заполнение раздела 3 В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик используем наемных работников, то из строки 010 вычитается строка 020. Если не использует, то из строки 010 вычитается строка 030. При этом в первом случае уменьшение не может происходить более, чем на 50%. При отсутствии наемных рабочих у налогоплательщика строка 040 может быть равна нулю.

Пример заполнения расчетных полей в декларации по ЕНВДПредположим, что декларацию подает индивидуальный предприниматель, не использующий труд наемных работников.

Расчет начинается с раздела 2.

Подавать отчетность, находясь на единой системе налогообложения. необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело». либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формыПредприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

Вышеупомянутым Приказом были введены следующие изменения:

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели – до целых чисел по правилам округления.

Декларация за неполный месяцПредприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м – 1800 руб. Коэффициент 1 равен 1,798, а К2 – 0,8. Так как в январе 31 день, то КД – 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

Заполняем «Титульный лист»

Рисунок 1. Образец заполнения титульного листа

Таблица 1. Рекомендации по заполнению первой страницы декларации

За 2 квартал 2016 года всем «вмененщикам» предстоит отчитаться по спецрежиму ЕНВД по обновленной форме декларации. Напомним, крайний срок представления декларации – 20 июля 2016 года.

Бланк новой отчетности (в том числе для скачивания в удобном формате excel) мы представили здесь . А ниже вы можете посмотреть и скачать пример заполнения нового бланка.

Примеры заполнения всех отчетных форм смотрите в электронном журнале «Упрощенка». На нашем сайте вы можете оформить подписку на издание на хороших условиях.

Декларация по ЕНВД (1, 2, 3, 4 квартал) 2016 бланкНиже по ссылке вы можете скачать в формате эксель бланк декларации по ЕНВД, который применяется в 2016 году.

Скачать бланк декларации по ЕНВД за 2016 год в формате excel

Бланки всех отчетных форм смотрите в электронном журнале «Вмененка». На нашем сайте вы можете оформить подписку на издание на хороших условиях.

Образец заполнения декларации по ЕНВД за 2 квартал 2016 годаНиже приводим образец заполнения декларации по ЕНВД за 2 квартал 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

УСН, ЕНВД: что сдаем за 2 квартал (1 полугодие) 2016 г. ИП на ОСНО тоже сюда

Внимание, данная тема создана только для обсуждения отчетности организаций на спецрежимах и ИП на любой системе налогообложения за 2 квартал (1 полугодие) 2016 г.. Просьба вопросы по другим темам здесь не задавать.

Персонифицированная отчетность здесь не обсуждается! Она обсуждается тут

Внимание спецрежимникам, работающим по посредническим договорам (комиссии, агентским и т.п.)! Если вы работаете с комитентами (принципалами) на ОСНО и выставляете/получаете в рамках договоров с ними счета-фактуры, вы должны не позднее 20 июля сдать в ИФНС в электронном виде журналы учета выставленных/полученных счетов-фактур!

Тема по отчетности коммерческих организаций на ОСНО находится здесь. Раздел по бюджетным организациям находится здесь .

Обратите внимание, что в ссылках находятся не только формы деклараций, но и порядок их заполнения. Прежде чем спросить "а что писать в строчке 050", почитайте порядок, может и спрашивать не придется?

Обращаем также Ваше внимание, что на форуме работает налоговый календарь. где можно посмотреть все сроки сдачи отчетности на 2016 год по всем налогам.

Обращаю Ваше внимание, что принята единая (упрощенная) налоговая декларация. которая предоставляется организациями не ведущими деятельность. Но это не декларация по упрощенной системе налогообложения (УСН)! Обсуждение этой декларации здесь.

§ 1. Организации на УСН

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за июнь- 11 июля, т.к 10 июля выходной. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за июнь!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 июля (в бумажном варианте) и 25 июля (в электронном). Сдается в свой филиал ФСС.

3. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 1 августа (т.к. 30 июля суббота). Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

4. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 1 августа (т.к. 31 июля воскресенье).

5. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 августа при сдаче в бумажном варианте, 22 августа (т.к. 20 - суббота) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

6. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

7. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 2. Организации на ЕНВД:

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за июнь- 11 июля, т.к 10 июля выходной. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за июнь!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 июля (в бумажном варианте) и 25 июля (в электронном). Сдается в свой филиал ФСС.

3. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 июля. Срок уплаты налога – 25 июля.

4. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 1 августа (т.к. 30 июля суббота). Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

5. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 1 августа (т.к. 31 июля воскресенье).

6. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 августа при сдаче в бумажном варианте, 22 августа (т.к. 20 - суббота) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

7. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

8. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 3. ИП без работников на УСН:

Не сдает ничего. ) Но на радостях не забудьте уплатить налог не позднее 25 июля.

Для расчета налога по УСН 6% можно использовать калькулятор .

§ 4. ИП с работниками на УСН:

Тоже, что и в § 3 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за июнь- 11 июля, т.к 10 июля выходной. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за июнь!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 июля (в бумажном варианте) и 25 июля (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 1 августа (т.к. 31 июля воскресенье).

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 августа при сдаче в бумажном варианте, 22 августа (т.к. 20 - суббота) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

§ 5. ИП без работников на ЕНВД:

1. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 июля. Срок уплаты налога – 25 июля.

§ 6. ИП с работниками на ЕНВД:

Тоже, что и в § 5 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за июнь- 11 июля, т.к 10 июля выходной. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за июнь!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 июля (в бумажном варианте) и 25 июля (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 1 августа (т.к. 31 июля воскресенье).

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 августа при сдаче в бумажном варианте, 22 августа (т.к. 20 - суббота) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

§ 7. ИП без работников на ОСНО:

1. Налоговая декларация по налогу на добавленную стоимость. КНД-1151001 (ФНС РФ: Приказ № ММВ-7-3/558@ от 29.10.2014) – срок сдачи 25 июля. Сдается в налоговую инспекцию. Декларация сдается только в электронном виде!

§ 8. ИП с работниками на ОСНО:

Тоже, что и в § 7 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за июнь- 11 июля, т.к 10 июля выходной. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за июнь!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 июля (в бумажном варианте) и 25 июля (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 1 августа (т.к. 31 июля воскресенье).

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 августа при сдаче в бумажном варианте, 22 августа (т.к. 20 - суббота) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

Подскажите пожалуйста, если организация 100% на ЕНВД и при этом выплачивает учредителям каждый квартал дивиденды, то нужно обязательно сдавать декларацию по налогу на прибыль? Или только за год?

Аноним. одного ЕНВД не бывает по определению

Многие налоговые не требуют отчетности по ОСНО до определенного момента, но момент изменения их мнения по этому вопросу может случиться неожиданно и дорого обойтись

В разделе 3 рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (строка 040). Заполняйте этот раздел на основании данных всех разделов 2 .

По строке 005 укажите признак налогоплательщика:

По строке 010 пропишите сумму значений строк 110 всех заполненных разделов 2 декларации.

По строке 020 поставьте суммы уплаченных в налоговом периоде (квартале) страховых взносов и выплаченных больничных пособий, на которые можно уменьшить налог . Строку 020 заполняют только те организации и предприниматели, которые выплачивают доходы гражданам (признак налогоплательщика – 1). По строке 040 укажите разницу между строками 010 и 020. Полученная сумма налога не может быть меньше 50 процентов от начисленной суммы ЕНВД (строка 010).

Предприниматели, которые не выплачивают доходы гражданам, заполняют строку 030. В ней покажите сумму страховых взносов, которые перечислили за себя в фиксированном размере. По строке 040 поставьте разницу между строками 010 и 030. Полученная сумма налога должна быть больше или равна нулю.

Такой порядок предусмотрен разделом VI Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

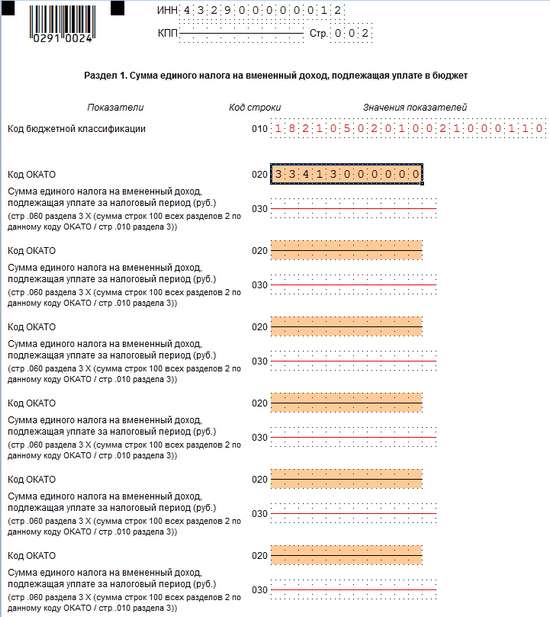

Пример отражения в декларации по ЕНВД страховых взносов, перечисленных во внебюджетные фонды по окончании налогового периода

За III квартал 2016 года ООО «Альфа» начислило обязательные страховые взносы в общей сумме 460 000 руб. в том числе:

Больничных пособий в III квартале организация не выплачивала.

ЕНВД за III квартал начислен в сумме 960 000 руб.

Установленный срок подачи декларации по ЕНВД за III квартал 2016 года – не позднее 20 октября 2016 года.

Сумма страховых взносов, уплаченных в III квартале (с 1 июля по 30 сентября включительно), не превышает 50 процентов от суммы начисленного ЕНВД (140 000 руб. + 155 000 руб. < 960 000 руб. × 50%). Поэтому в разделе 3 декларации по ЕНВД бухгалтер «Альфы» указал:

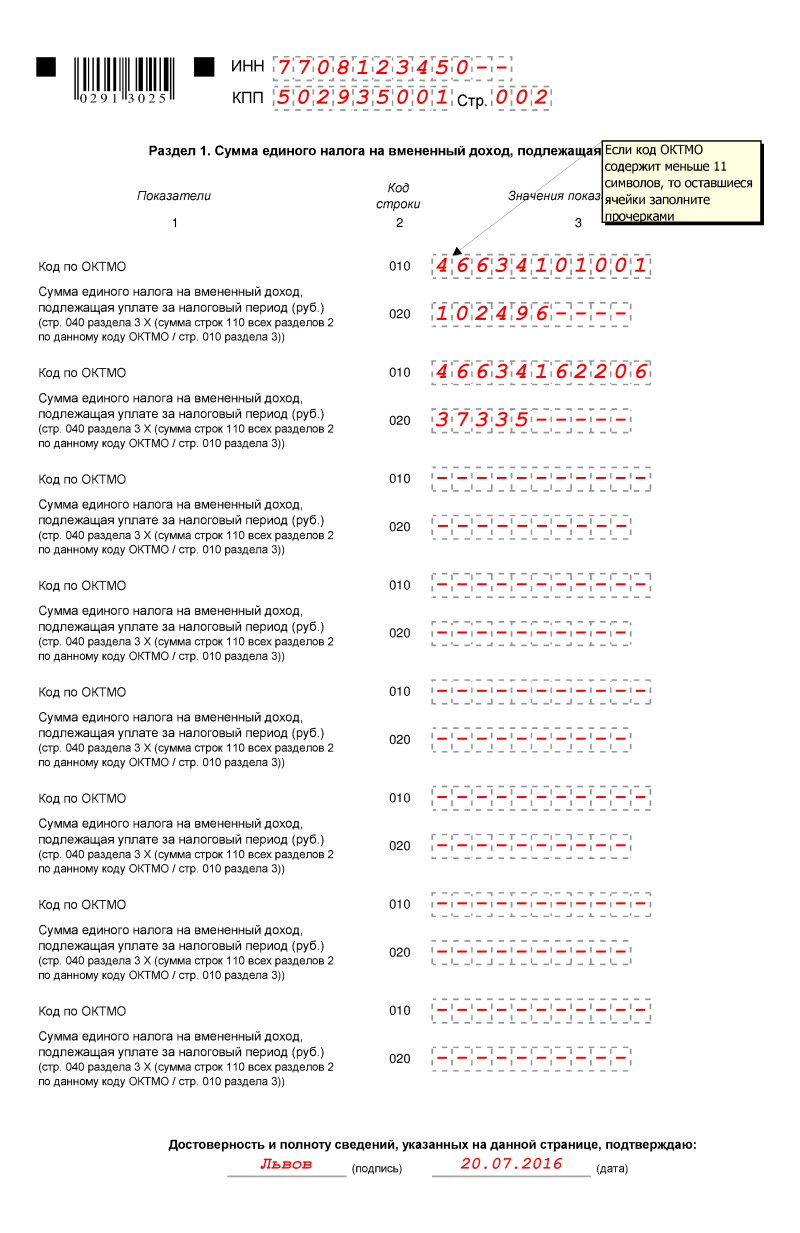

Раздел 1 заполняйте в последнюю очередь на основании данных разделов 2 и 3.

В разделе 1 укажите:

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной налоговой инспекции, то сумму ЕНВД к уплате по каждому ОКТМО определите в следующем порядке:

1) сложите суммы налога за квартал по всем видам деятельности, которые организация ведет на территории каждого муниципального образования (показатели строк 110 по всем разделам 2 декларации, в которых указан один и тот же ОКТМО);

2) разделите полученный результат на суммы налога по всем муниципальным образованиям (показатель строки 010 раздела 3 декларации);

3) полученное соотношение умножьте на сумму ЕНВД, начисленную к уплате в бюджет за квартал (строка 040 раздела 3 декларации).

Это следует из положений подпункта 2 пункта 4.1 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

В разделе 1 можно заполнять строку 010 неоднократно. Это необходимо в том случае, если организация ведет деятельность в нескольких муниципальных образованиях, которые курирует одна налоговая инспекция. Если строк с кодом 010 не хватает, заполните дополнительные листы.

Об этом сказано в разделе IV Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

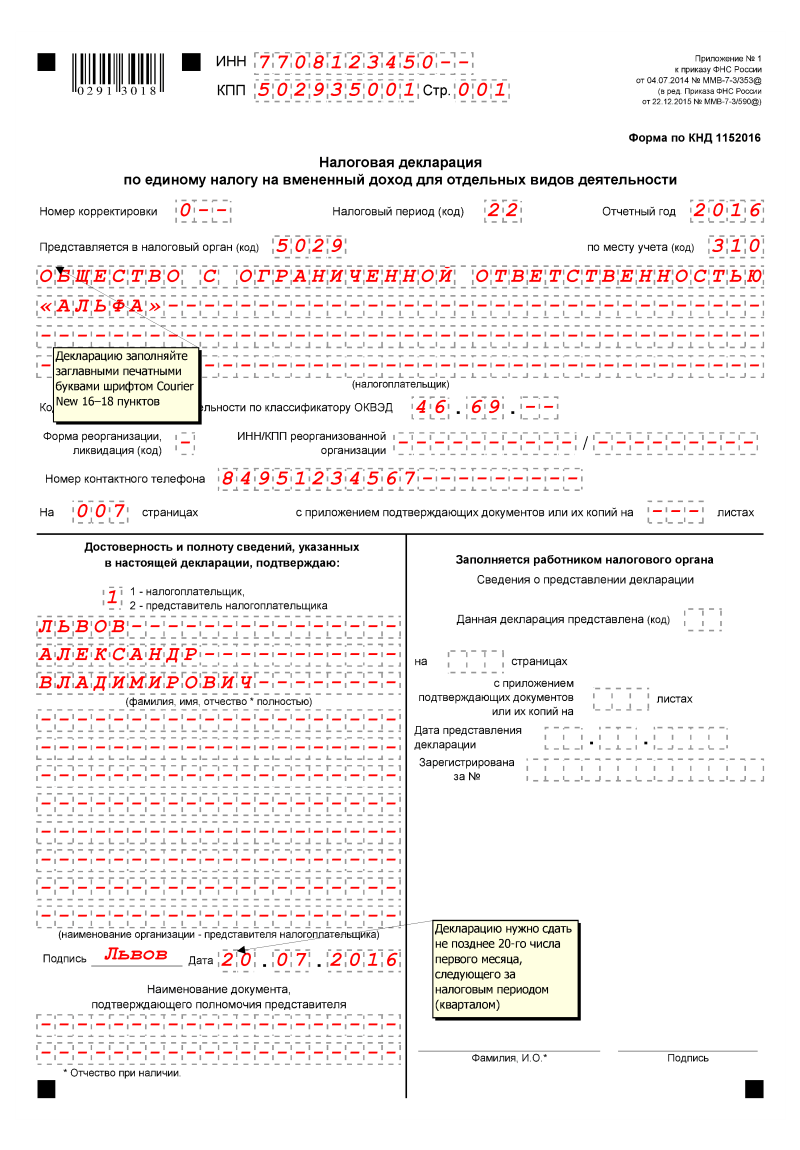

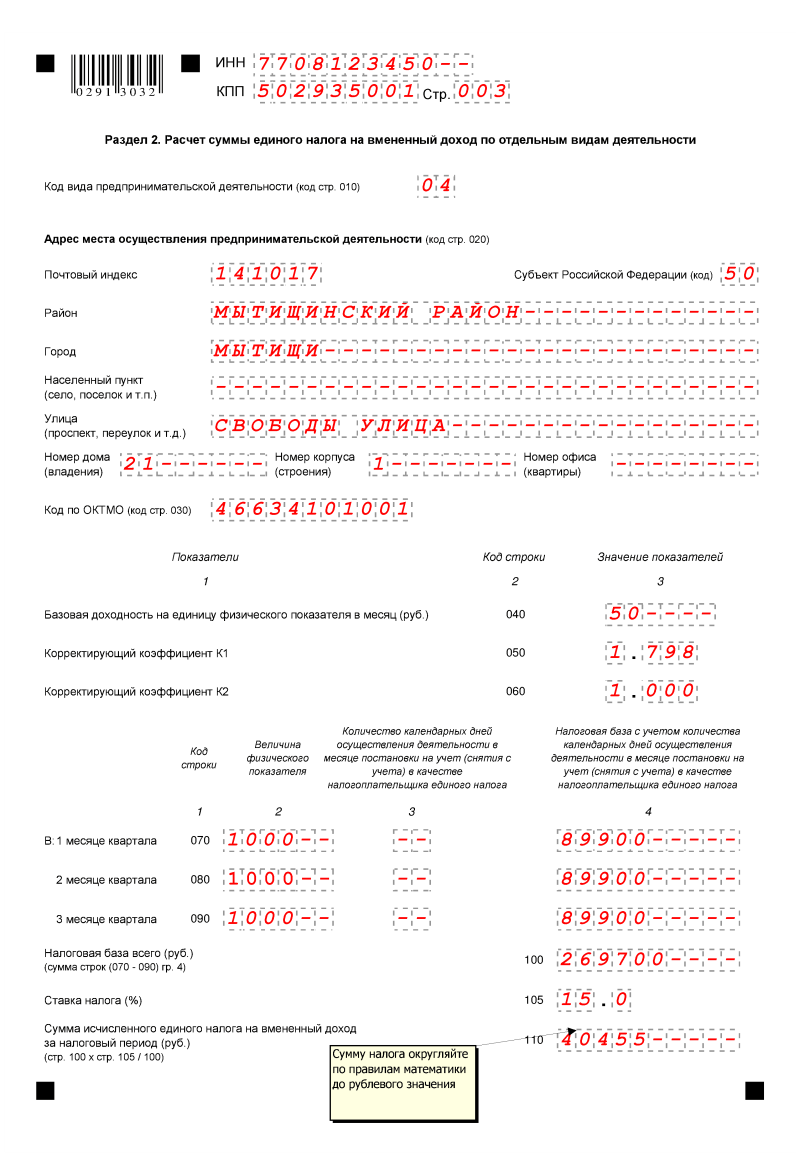

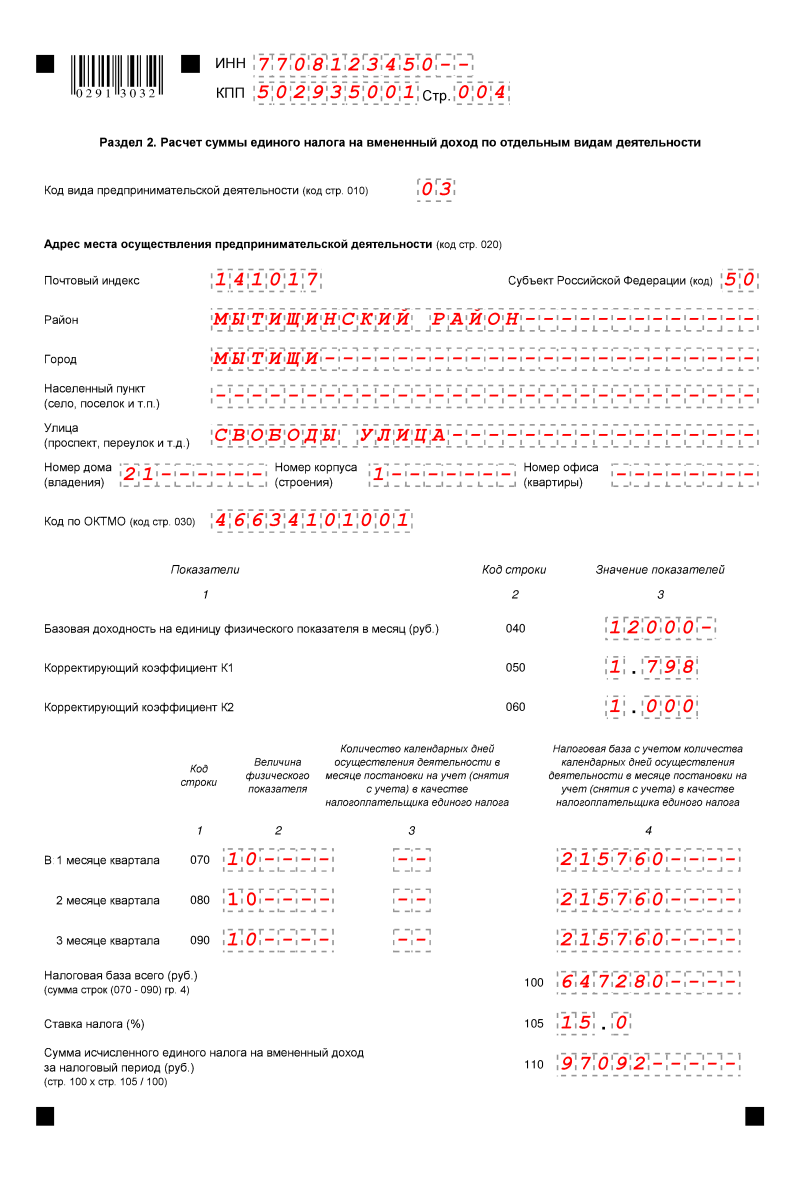

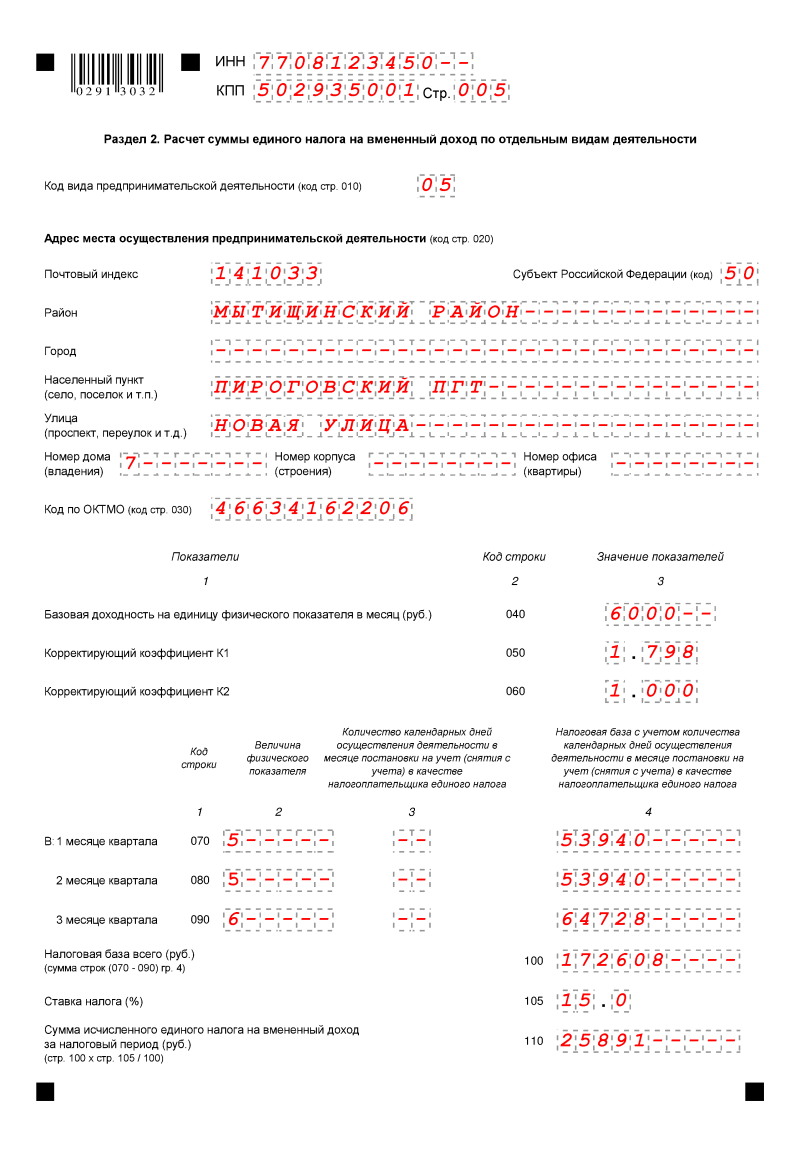

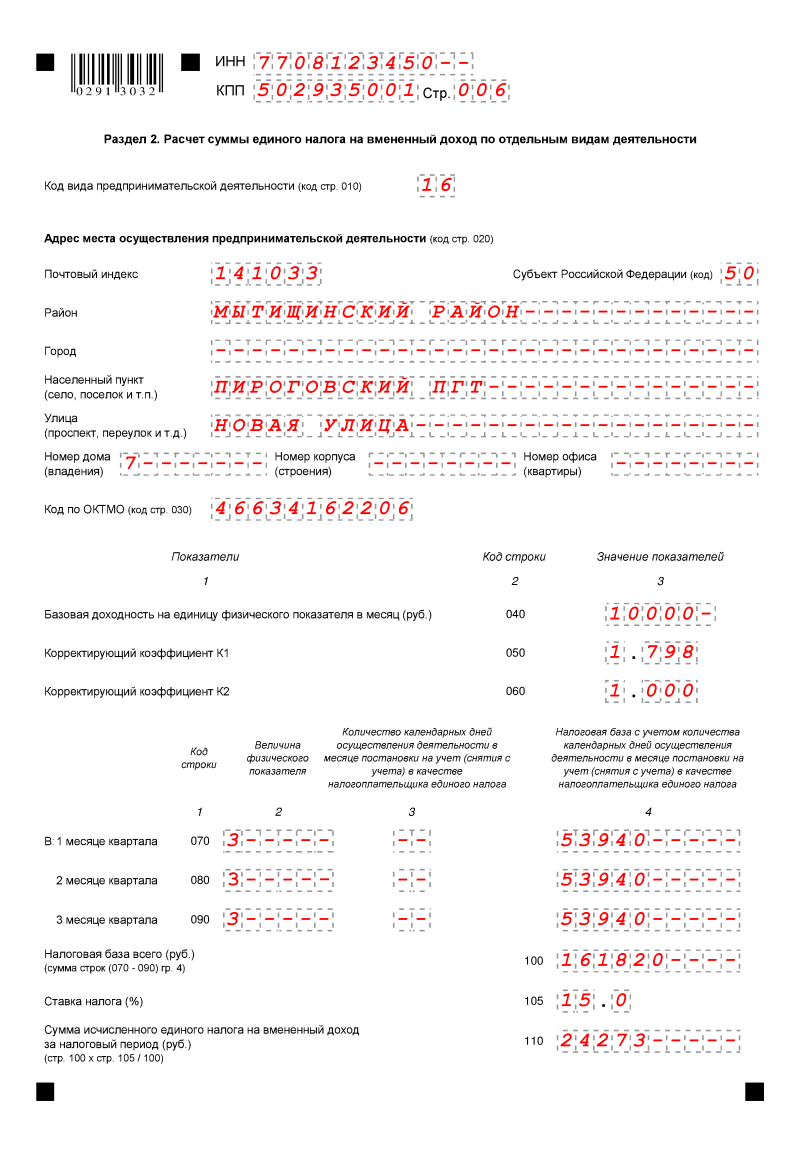

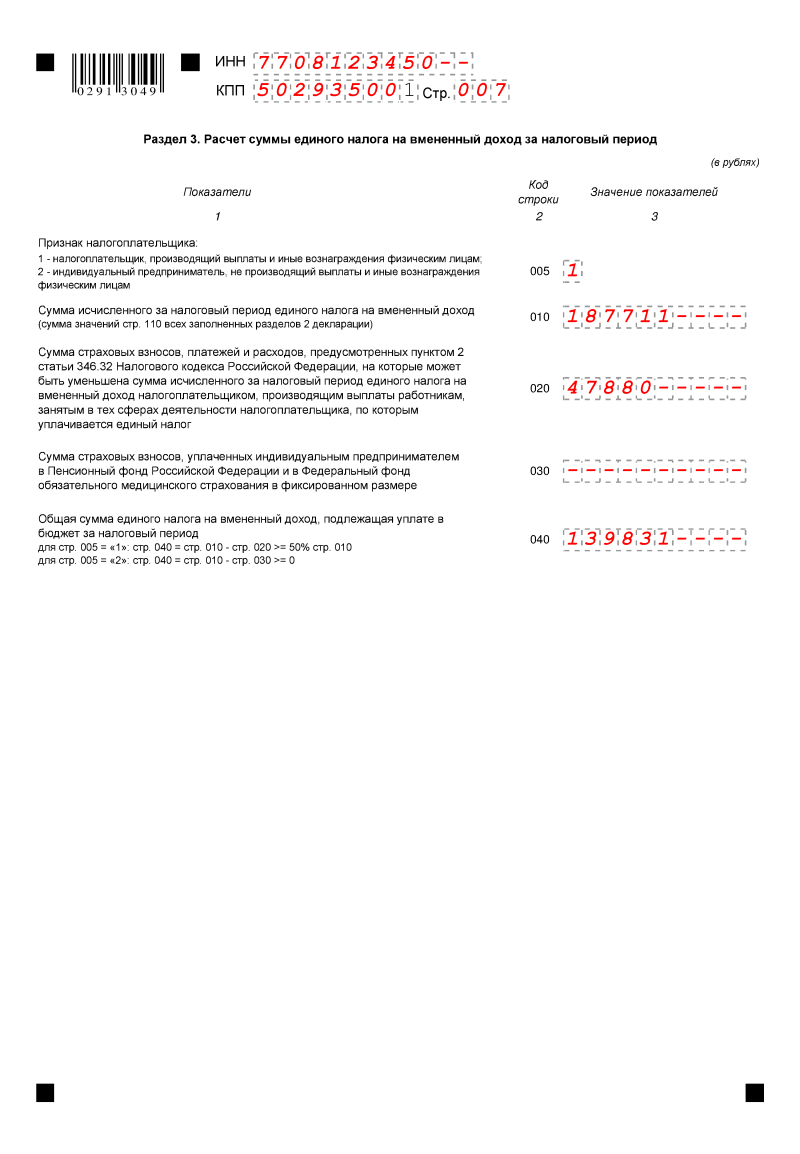

Пример заполнения декларации по ЕНВД за I квартал 2016 года. Организация осуществляет несколько видов деятельности в разных муниципальных образованиях, подведомственных одной налоговой инспекции

ООО «Альфа» – плательщик ЕНВД, занимается несколькими видами деятельности на территории двух муниципальных образований Мытищинского района Московской области. Оба муниципальных образования подведомственны ИФНС России по Мытищинскому району, в которой организация состоит на налоговом учете.

Организация оказывает услуги:

1) в г. Мытищи (код ОКТМО – 46 634 101):

2) в пос. Пироговский (код ОКТМО – 46 634 162 000):

– в октябре–ноябре – 5 штук;

– в декабре – 6 штук;

В I квартале 2016 года «Альфа» перечислила во внебюджетные фонды взносы на обязательное пенсионное (социальное, медицинское) страхование в общей сумме 47 880 руб.

Декларацию за I квартал 2016 года бухгалтер «Альфы» составляет по форме, утвержденной приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Заполнение декларации по ЕНВД он начал с раздела 2, который заполнил четырежды:

1) по услугам хранения автотранспортных средств на платных стоянках, предоставляемым в г. Мытищи, с указанием по строке 010 кода 04. Физический показатель – площадь стоянки в квадратных метрах. Месячная базовая доходность – 50 руб./кв. м. Коэффициент К2 равен 1;

2) по ремонту, техобслуживанию и мойке автотранспортных средств в г. Мытищи с указанием по строке 010 кода 03. Физический показатель – средняя численность работников. Месячная базовая доходность – 12 000 руб./работн. Коэффициент К2 равен 1;

3) по перевозке грузов в пос. Пироговский с указанием по строке 010 кода 05. Физический показатель – количество автотранспортных средств, используемых для перевозки грузов. Месячная базовая доходность – 6000 руб./трансп. средство. Коэффициент К2 равен 1;

4) по размещению рекламы на транспортных средствах в пос. Пироговский с указанием по строке 010 кода 16. Физический показатель – количество транспортных средств, на которых размещена реклама. Месячная базовая доходность – 10 000 руб./трансп. средство. Коэффициент К2 равен 1.

Данные для определения базовой доходности по видам деятельности взяты из пункта 3 статьи 346.29 Налогового кодекса РФ, а коэффициент К2 − из приложения 1 к решению Совета депутатов Мытищинского муниципального района Московской области от 22 ноября 2012 г. № 61/7.

Коэффициент К1, установленный на 2016 год, – 1,798.

При заполнении раздела 2 бухгалтер по каждому виду деятельности отражает базовую доходность, физические показатели, корректирующие коэффициенты, налоговую базу и сумму налога.

По каждому разделу бухгалтер определил налоговую базу, исходя из формулы для ее расчета. Затем, умножив налоговую базу на ставку (15%), определил сумму ЕНВД по каждому виду деятельности.

В разделе 3 бухгалтер указал совокупную налоговую базу и общую сумму налога, а также страховые взносы и пособия, уменьшающие ЕНВД. По строке 040 бухгалтер указал общую сумму налога, подлежащую уплате по декларации.

После этого бухгалтер заполнил раздел 1, где указал сумму налога по каждому ОКТМО. Предварительно он определил общую сумму ЕНВД с учетом налогового вычета пропорционально налоговой базе по каждому месту ведения деятельности.

Все разделы декларации по ЕНВД за I квартал 2016 года. подписанные генеральным директором «Альфы» Львовым, сданы 20 апреля 2016 года в ИФНС России по Мытищинскому району Московской области.

Пример заполнения декларации по ЕНВД за I квартал 2016 года предпринимателем, у которого есть наемные сотрудники

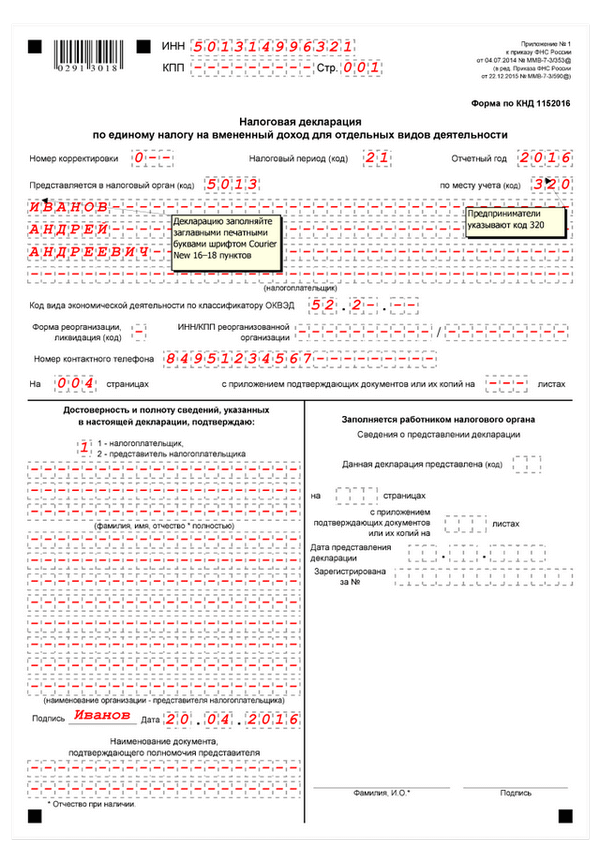

Предприниматель А.А. Иванов – плательщик ЕНВД, занимается розничной торговлей пищевыми продуктами в магазине (код по ОКВЭД – 52.2). ИНН 501314996321. Деятельность ведет по местожительству (Московская область, Волоколамский район), ОКТМО 46605101001. У предпринимателя есть наемные сотрудники.

Данные по деятельности:

Коэффициент К1, установленный на 2016 год, – 1,798.

Данные для определения базовой доходности по видам деятельности взяты из пункта 3 статьи 346.29 Налогового кодекса РФ, а коэффициент К2 − из приложения 1 к решению Совета депутатов Волоколамского муниципального района Московской области от 29 сентября 2011 г. № 43-282.

За I квартал 2016 года предприниматель начислил за своих сотрудников обязательные страховые взносы в общей сумме 46 000 руб. в том числе:

Кроме того, в январе 2016 года Иванов уплатил взносы за своих сотрудников, начисленные за декабрь 2015 года, – 14 000 руб.

Больничных пособий в I квартале предприниматель не выплачивал.

ЕНВД за I квартал начислен в сумме 53 012 руб. (1800 руб. × 52 кв. м × 1,798 × 0,7 × 3 мес. × 15%).

Установленный срок подачи декларации по ЕНВД за I квартал 2016 года – не позднее 20 апреля 2016 года.

Сумма страховых взносов за сотрудников, которые предприниматель уплатил в I квартале (с 1 января по 31 марта включительно), превышает 50 процентов от суммы начисленного ЕНВД (14 000 руб. + 15 000 руб. + 16 000 руб. > 53 012 руб. × 50%). Поэтому уменьшить единый налог предприниматель вправе лишь на 26 506 руб. (53 012 руб. × 50%).

В разделе 3 декларации по ЕНВД Иванов указал:

– по строке 010 – 53 012 руб.;

– по строке 020 – 26 506 руб.;

– по строке 040 – 26 506 руб.

Строку 030 раздела 3 Иванов не заполнял, поскольку уплаченные собственные страховые взносы в фиксированном размере в расчете ЕНВД не участвуют.

Пример заполнения декларации по ЕНВД за I квартал 2016 года предпринимателем, у которого нет наемного персонала

Предприниматель А.А. Иванов – плательщик ЕНВД, занимается оказанием автотранспортных услуг по перевозке грузов (код по ОКВЭД – 60.24.2). ИНН 501314996321. Деятельность ведет по местожительству (Московская область, Волоколамский район), ОКТМО 46605101001. Наемных сотрудников у предпринимателя нет, и другие виды деятельности он параллельно не ведет.

Данные по деятельности:

Коэффициент К1, установленный на 2016 год, – 1,798.

Данные для определения базовой доходности по видам деятельности взяты из пункта 3 статьи 346.29 Налогового кодекса РФ, а коэффициент К2 − из приложения 1 к решению Совета депутатов Волоколамского муниципального района Московской области от 29 сентября 2011 г. № 43-282.

Собственные обязательные страховые взносы в фиксированном размере предприниматель платит поквартально.

В I квартале 2016 года Иванов заплатил 5565 руб. в том числе:

ЕНВД за I квартал начислен в сумме 4855 руб. (6000 руб. × 1 шт. × 1,798 × 1,0 × 3 мес. × 15%).

Установленный срок подачи декларации по ЕНВД за I квартал 2016 года – не позднее 20 апреля 2016 года.

Сумма собственных страховых взносов, которые предприниматель уплатил в I квартале (с 1 января по 31 марта включительно), превышает сумму начисленного ЕНВД (5565 руб. > 4855 руб.). Поэтому уменьшить единый налог предприниматель вправе лишь на 4855 руб. Остаток вычета на следующие кварталы не переносится.

В разделе 3 декларации по ЕНВД Иванов указал:

– по строке 010 – 4855 руб.;

– по строке 030 – 5565 руб.;

– по строке 040 – 0 руб.

Ситуация: можно ли организации – плательщику ЕНВД при временном прекращении деятельности сдавать нулевые декларации по ЕНВД?

Единый налог рассчитывают из потенциально возможного, а не фактически полученного дохода (п. 2 ст. 346.29 НК РФ). Поэтому в декларации по ЕНВД не может быть нулевых показателей.

А что если за какие-то периоды организация не вела деятельность и у нее попросту отсутствовали физические показатели (например, количество сотрудников или транспортных средств)? Тогда есть два варианта:

Первый вариант. Если в течение квартала у организации не было физических показателей, то это означает, что она прекратила вести деятельность на ЕНВД. В течение пяти рабочих дней после прекращения такой деятельности подайте в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Налоговую базу за последний квартал определяйте исходя из фактической продолжительности деятельности (п. 10 ст. 346.29 НК РФ).

Второй вариант. За периоды, в которых организация не вела деятельность на ЕНВД, придется сдавать декларации на общих основаниях. То есть отразить в них налоговые базы и суммы налога. Налоговую базу при этом определяйте исходя из физических показателей за последний квартал, в течение которого организация вела деятельность.

Например, если плательщик ЕНВД приостановил свою деятельность во II и III кварталах 2016 года (но не снялся с учета), то в декларациях за II и III кварталы нужно указать сумму налога, рассчитанную исходя из физических показателей, которые применялись при расчете налога за I квартал. Делать это придется до тех пор, пока организация не снимется с учета в качестве плательщика ЕНВД.

Подавать же нулевые декларации нельзя. Налоговым законодательством это не предусмотрено.

Правомерность такого подхода подтверждается письмами Минфина России от 30 января 2015 г. № 03-11-11/3564, от 15 апреля 2014 г. № 03-11-09/17087, пунктом 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. № 157 и арбитражной практикой (см. например, определение ВАС РФ от 26 февраля 2014 г. № ВАС-1903/14, постановление ФАС Дальневосточного округа от 23 декабря 2013 г. № Ф03-6469/2013).

Внимание: если с учета в качестве плательщика ЕНВД не сняться и сдать нулевые декларации, то инспекторы доначислят налог. Кроме того, инспекция может оштрафовать и начислить пени за неуплату налога в срок.

В таком случае инспекция сочтет, что организация все еще является плательщиком ЕНВД. Правильно оформленную нулевую декларацию инспекция, конечно, примет и начнет ее камеральную проверку (п. 4 ст. 80, п. 2 ст. 88 НК РФ).

То, что в декларации нет физических показателей и суммы налога к уплате в бюджет, инспекция признает ошибкой. Она самостоятельно рассчитает ЕНВД с учетом показателей, отраженных в последней ненулевой декларации. Право налоговых инспекций на такие действия подтверждено письмами Минфина России от 30 января 2015 г. № 03-11-11/3564 и от 24 октября 2014 г. № 03-11-09/53916.

Также инспекция может начислить пени и оштрафовать организацию за несвоевременную уплату налога по статье 122 Налогового кодекса РФ. Правомерность подхода подтверждает арбитражная практика (см. например, постановление Арбитражного суда Центрального округа от 20 января 2014 г. № А35-2342/2013).

Так будет продолжаться до тех пор, пока организация не подаст заявление о снятии с учета в качестве плательщика ЕНВД. Причем датой снятия с учета будет считаться не дата, указанная организацией в заявлении, а последний день того месяца, в котором организация подаст это заявление (абз. 5 п. 3 ст. 346.28 НК РФ).

Пример доначисления ЕНВД налоговой инспекцией. Организация, у которой в течение квартала отсутствовали физические показатели, подала нулевую декларацию по единому налогу. Заявление о снятии с учета в качестве плательщика ЕНВД организация не подавала

Организация «Альфа» – плательщик ЕНВД, занимается размещением рекламы на транспортных средствах. Физический показатель – количество транспортных средств, на которых размещена реклама. Базовая доходность по этому виду деятельности – 10 000 руб. за одно транспортное средство. Коэффициент-дефлятор, увеличивающий налоговую базу по ЕНВД в 2016 году, составляет 1,798.

В течение всего II квартала 2016 года реклама непрерывно размещалась на четырех автобусах. Сумма налога, отраженная в декларации по ЕНВД за II квартал, составила:

10 000 руб. × 1,798 × 4 авт. × 3 мес. × 15% = 32 364 руб.

Начиная с III квартала 2016 года «Альфа» не размещала рекламу на транспортных средствах. Организация лишилась физических показателей по ЕНВД, однако заявление о снятии с учета в качестве плательщика этого налога не подавала. Декларацию за III квартал организация представила с нулевыми показателями.

Получив декларацию, налоговая инспекция провела камеральную проверку и по ее итогам доначислила компании налог в сумме 32 364 руб.

Ситуация: нужно ли организации – плательщику ЕНВД подавать налоговые декларации по видам деятельности, которые указаны в уставе организации, но на ЕНВД не переведены? Организация ими не занимается

Однозначного ответа нет, так как мнения Минфина и ФНС России на этот счет расходятся. Поэтому безопаснее уточнить этот вопрос в своей налоговой инспекции.

Позиция ФНС: организация обязана сдать нулевые декларации либо упрощенную. Организация подает декларации по каждому налогу, который она должна платить (п. 1 ст. 80 НК РФ). В этой статье нет норм, которые разрешают организации не сдавать декларации, если она фактически не ведет деятельность. Там сказано, что в таком случае она должна сдавать упрощенную декларацию (абз. 2 п. 2 ст. 80 НК РФ).

Следовательно, если организация – плательщик ЕНВД заявила при регистрации другие виды деятельности, не подпадающие под ЕНВД, она должна сдавать декларации по общему режиму налогообложения. Даже если фактически не ведет заявленные виды деятельности. Таким образом, организация обязана представить нулевые декларации либо упрощенную декларацию. Аналогичные разъяснения содержатся в письмах ФНС России от 26 апреля 2011 г. № АС-4-3/6753 и УФНС России по г. Москве от 3 марта 2010 г. № 20-14/022426.

Позиция Минфина: нулевки подавать не нужно. Организации не должны подавать отчетность по тем налогам, от уплаты которых они освобождены, поскольку применяют спецрежимы (п. 2 ст. 80 НК РФ). И если ведут только деятельность, по которой платят ЕНВД, значит плательщиком по налогу на прибыль и НДС и не признаются вовсе. И потому отчитываться по ним тоже не должны (п. 4 ст. 346.26 НК РФ). Аналогичная позиция высказана в письмах Минфина России от 7 августа 2015 г. № 03-11-06/3/45834, от 17 июля 2012 г. № 03-11-11/208, от 17 января 2011 г. № 03-02-07/1-6.

РеорганизацияПравопреемник должен сдавать декларацию по ЕНВД за реорганизованную организацию в инспекцию по своему местонахождению.

В декларации укажите свои (т. е. организации-правопреемника) ИНН и КПП.

На титульном листе по строке «по месту учета» поставьте код 215. Ниже укажите наименование, ИНН и КПП реорганизованной организации.

В строке «Форма реорганизации, ликвидация (код)» укажите один из кодов:

В разделе 1 укажите ОКТМО реорганизованной организации.

Такой порядок следует из пункта 2.6 и приложения 2 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

В остальном декларацию заполняйте по общим правилам.

Корректировочная декларацияЕсли в декларации по ЕНВД допущена ошибка, которая повлекла за собой завышение (занижение) суммы налога, сдайте в инспекцию уточненную налоговую декларацию (ст. 81 НК РФ).