Рейтинг: 4.0/5.0 (1873 проголосовавших)

Рейтинг: 4.0/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Правила инвентаризации расчетов с контрагентами определены в пунктах 3.44-3.48 гл. 3 правил проведения инвентаризации.

Инвентаризация расчетов с контрагентами (дебиторами и кредиторами) заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подвергаются счета расчетов бухгалтерского плана счетов. Суммы проверяются по первичным документам и актам сверок с контрагентами.

При инвентаризации расчетов с работниками организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации расчетов с подотчетными лицами проверяются суммы выданных авансов и авансовые отчеты с учетом целевого назначения и даты выдачи аванса.

Таким образом, в результате инвентаризации путем документальной проверки комиссия должна установить правильность расчетов с контрагентами, обоснованность числящихся в бухгалтерском учете сумм дебиторской и кредиторской задолженности, а так же задолженности по недостачам и хищениям.

По результатам инвентаризации комиссией должен быть составлен акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17. Результаты инвентаризации расчетов должны быть отражены в бухгалтерском учете организации (проводки, отражающие списание дебиторской, кредиторской задолженности ).

Подборка наиболее важных документов по запросу Инвентаризация расчетов с подотчетными лицами (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Инвентаризация расчетов с подотчетными лицамиПриказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 3.47. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Инвентаризация расчетов с подотчетными лицами состоит в выверке остатков по каждому подотчетному лицу в разрезе выданных авансов (предоставленных отчетов), в проверке соблюдения подотчетным лицом сроков предоставления авансового отчета и возврата неизрасходованных по нему сумм, наличия первичных документов, подтверждающих произведенные оплаты, соответствия отчета целевому назначению полученного аванса (п. 3.47 Методических указаний по инвентаризации).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и единоличный исполнительный орган общества с ограниченной ответственностью В результате проведенной инвентаризации, назначенной приказом генерального директора общества "ДЕДОВО-ПЕТРОВИЧИ" Иванова В.В. от 03.04.2011, была выявлена недостача основных средств на общую сумму 72 600 рублей, а также задолженность ответчика по расчетам с подотчетными лицами на сумму 273 425 рублей 25 копеек (с учетом задолженности общества перед Михеевым В.Д. на сумму 22 924 рубля 75 копеек).

Документ доступен: в коммерческой версии КонсультантПлюс

Акт инвентаризации бланков образец заполнения

Образец. акт описи. АКТ ОПИСИ. 10 января 1994 года в 10 час. 40 мин. Мною, Ивановой Анной Николаевной, нотариусом нотариальной конторы, на основании сообщения

Бланки договоров. Еврогруппа не возобновит переговоры с Грецией до итогов референдума. Образец- Акт инвентаризации наличия денежных средств: 01 Jul 2015 21:07:00 +0300.

Первичные документы составляются по итогам инвентаризации: — расходов будущих периодов; — расчетов: — с банками, бюджетом, — с подотчетными лицами, — с покупателями, поставщиками

Расходы будущих периодов. Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. В соответствии с разработанными в организации расчетами и учетной политикой комиссия определяет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращения, а какие — на соответствующие источники организации

Итоги инвентаризации расходов будущих периодов заносятся в акт инвентаризации расходов будущих периодов по форме № ИНВ-11, в начале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Акт заверяется подписями всех членов инвентаризационной комиссии. Содержательная часть акта инвентаризации расходов будущих периодов сведена в таблицу, которая имеет следующие графы: 1) наименование и код вида расходов будущих периодов; 2) первоначальная сумма, дата возникновения и срок погашения расходов будущих периодов; 3) расчетная сумма к списанию расходов будущих периодов; 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов; 5) расчетный остаток расходов, подлежащий списанию в будущем периоде; 6) сумма, которая подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

Бланк акта по форме ИНВ-4. Скачать (xls) 30.5 KB. Акт инвентаризации товарно - материальных ценностей, находящихся в пути. Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Особенности справки

Расчеты с банками, бюджетом. Инвентаризационные документы по расчетам с банками и бюджетом Минфином России не утверждены. При их составлении надо руководствоваться общими требованиями: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распорядительного документа, указаны даты фактического начала и окончания инвентаризации. Акты должны быть подписаны всеми членами инвентаризационной комиссии

Проверяя расчеты с банками и бюджетом, инвентаризационная комиссия выверяет обоснованность сумм, числящихся по этим организациям на счетах бухгалтерского учета на момент инвентаризации. Акт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

Расчеты с подотчетными лицами. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Итоговый инвентаризационный документ по подотчетным суммам не предусмотрен Минфином России. Он разрабатывается инвентаризационной комиссией самостоятельно и должен отвечать общим требованиям к акту инвентаризации: иметь дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации, подписи всех членов инвентаризационной комиссии. Итоговая таблица акта должна содержать сведения по каждому подотчетному лицу, даты выдачи и погашения аванса, оценку его целевого использования. В акте должны содержаться сведения о фактических и бухгалтерских данных по подотчетным суммам

Бланки Документы Образцы. Заполнение бланков, документов. навигация. Акт инвентаризации расчетов по ТМЦ, находящимся в пути, форма ИНВ-6.

Расчеты с покупателями, поставщиками. Инвентаризация расчетов с покупателями и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числящейся по счетам бухгалтерского учета. Кроме этого, инвентаризация должна выявить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

Итоги инвентаризации расчетов с покупателями и поставщика¬ми заносятся в акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17, в на¬чале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Все члены инвентаризационной комиссии заверяют данные акта своими подписями

Итоги инвентаризации заносятся в две таблицы. В первой таблице фиксируются сведения по дебиторской задолженности, во второй — по кредиторской. Графы таблиц идентичны, в первом случае речь идет о дебиторах, во втором — о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числится дебиторская (кредиторская) задолженность; 2) сумма задолженности по данным бухгалтерского учета; 3) сумма задолженности, подтвержденная документами дебитора (кредитора); 4) сумма задолженности, не подтвержденная документами дебитора (кредитора); 5) сумма задолженности с истекшим сроком исковой давности. К данной форме акта Мин-фин России предусмотрел приложение под названием «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Справка представляет собой аналитическую таблицу, которая содержит следующие графы: 1) наименование и адрес дебитора, кредитора; 2) за что числится задолженность; 3) дата начала задолженности; 4) сумма дебиторской, кредиторской задолженности; 5) наименование, дата и номер документа, подтверждающего задолженность; 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

Справка к балансу по заключению счетов бюджетного учета отчетного финансового года

Справка о кассовом исполнении федерального бюджета по главным распорядителям бюджетных средств

Справка к сертификату специалиста на право заниматься медицинской и фармацевтической деятельностью

Справка к акту освидетельствования во врачебно-трудовой экспертной комиссии

Справка к ведомости по движению свободного остатка средств бюджета

Справка о состоянии исполнения контрольных поручений руководителя Федеральной службы по экологическому надзору

Источник: Образец заполнения бланка акта инвентаризации наличных средств >> Источник: Инвентаризация, унифицированные формы документов >> В раздел: Бухгалтерский учет в программах Бухсофт >>. Главные новости.

Акт. Образцы документов. Инвентаризационная опись товарно-материальных ценностей. РАСПИСКА. К началу проведения инвентаризации все расходные и приходные.

Учет результатов инвентаризации /. Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "Инвентаризационная опись товарно-материальных ценностей".

Учет результатов инвентаризации /. Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "Инвентаризационная опись товарно-материальных ценностей".

Главная ›› Образец ›› Опись ›› Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов. N ¦Бланк строгой ¦Еди- ¦ Фактическое наличие ¦ По данным бюджетного учета ¦ Результаты инвентаризации.

Образцы нетиповых договоров. Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10). Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16).

Образцы нетиповых договоров. Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10). Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16).

Обязательные реквизиты и образец инвентаризационной описи. Так, при инвентаризации основных средств компания заполняет опись по форме № ИНВ-1. Акт на услуги — контрольные точки для самопроверки.

Скачать: ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности. Скачать: ИНВ-4 Акт инвентаризации товаров отгруженных.

Скачать: ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности. Скачать: ИНВ-4 Акт инвентаризации товаров отгруженных.

Бланки распорядительных документов. Бланки Трудового договора. Образец. Инвентаризационная опись товарно-материальных ценностей. Приложение Nо. 8. к Методическим указаниям. по инвентаризации имущества.

Библиотека бланков, форм отчетности для России. Бланки. Договора. Инвентаризационная опись основных средств. Акт инвентаризации наличных денежных средств.

Библиотека бланков, форм отчетности для России. Бланки. Договора. Инвентаризационная опись основных средств. Акт инвентаризации наличных денежных средств.

Одним из направлений внутреннего бухгалтерского контроля является инвентаризация расчетов с подотчетными лицами.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение).

Инвентаризация расчетов с подотчетными лицами должна проводиться чаще, чем инвентаризация расчетов с прочими дебиторами и кредиторами. Это объясняется тем, что лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который были выданы денежные средства (или со дня возвращения из командировки), предъявить в бухгалтерию организации отчет об израсходованных суммах.

Согласно статье 12 Федерального Закона «О Бухгалтерском учете» от 06.12.2011г. №402-ФЗ для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Сумму аванса, выдаваемого под отчет, определяют по предварительному расчету стоимости проезда, суточных, квартирных и других расходов. Полученные деньги разрешается расходовать подотчетным лицам только на цели, на которые они выданы. В установленные сроки подотчетные лица обязаны предоставить, отчеты о действительно израсходованных суммах с приложением оправдательных документов. Неизрасходованные суммы аванса подотчетные лица возвращают в кассу. Новый аванс подотчетным лицам выдают только после полного расчета по ранее выданному авансу. В бухгалтерии авансовые отчеты проверяют и определяют расходы, подлежащие утверждению.

Помимо денежных средств работнику могут выдавать под отчет банковские корпоративные карты для оплаты представительских, командировочных и некоторых других расходов. При сдаче отчетов о производственных расходах подотчетные лица в этом случае в качестве оправдательных документов дополнительно обязаны представить сметы, квитанции электронных терминалов, квитанции банкоматов.

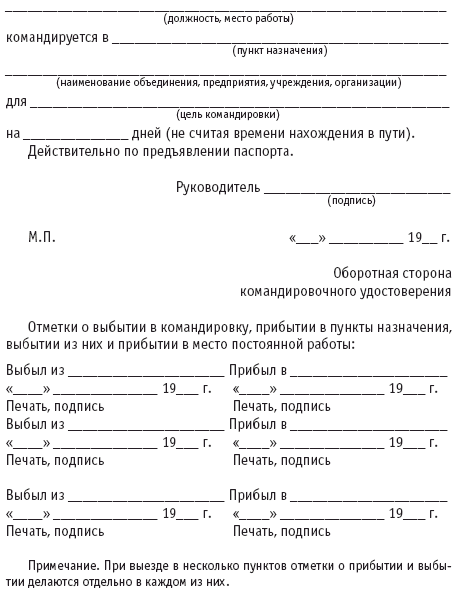

Направление работников в служебные командировки регулируется Трудовым кодексом РФ. В зависимости от цели командировочных расходов, командировки можно разделить на служебные и неслужебные.

В соответствии со ст. 166 Трудового кодекса РФ служебной командировкой признается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация проводит инвентаризацию имущества и обязательств, в соответствии с принятыми в компании политиками и процедурами и в сроки, утвержденными Приказом.

Рассмотрим, как можно регулировать отсутствие задолженности в течении трех месяцев по подотчетным лицам на примере Открытого Акционерного Общества «САН ИнБев» в г. Омске.

В ОАО «САН ИнБев» существует единый расчетный центр (ЕРЦ) по подотчетным лицам, который находится в г. Пермь. что позволяет сосредоточить все расчеты и учет в одном месте и достигнуть единых стандартов в оформлении документов и выплате подотчетных сумм в компании.

Кроме стандартизации процессов, важную роль в обеспечении своевременности погашения, либо удержания неизрасходованных подотчетных сумм играет, применяемая в кампании, постановка индивидуальных целей. Цели устанавливаются и спускаются горизонтально. Постановка целей осуществляется один раз в год, и отслеживается промежуточное выполнение поставленных целей раз в месяц. Каждой цели прописываются методы ее расчета и проставляется ее удельный вес в объеме общего результата. Индивидуальные цели завязаны на годовых бонусах. Процентное соотношение выполненных индивидуальных целей влияет на процент выплаты годового бонуса.

В связи с этим, старшему бухгалтеру Пермского филиала ОАО «САН ИнБев» каждый год ставятся индивидуальные цели, связанные с выполнением политик компании по расчетам с подотчетными лицами и отсутствие задолженности на счете 71 старше 3-х месяцев.

Таким образом, в ОАО «САН ИнБев» индивидуальные цели завязаны на единый результат, а в данном случае это отсутствие задолженности по подотчетным суммам старше 3-х месяцев.

Одним из важных моментов в подтверждении достоверности данных на счете 71 является инвентаризация подотчетных сумм. В ОАО «САН ИнБев» каждый год на 1 ноября отчетного периода составляется акт сверки на каждого подотчетного лица. Акт сверки на каждого человека посылается по почте и по электронной почте. Если в течение пяти дней от подотчетного лица нет ответа (подтверждения или несогласия с актом сверки), то автоматически акт сверки считается подтвержденным. Данная информация прописывается в каждом письме посылаемому подотчетному лицу. После подписи всех актов сверок составляется инвентаризационная опись, тем самым осуществляется контроль движения подотчетных сумм.

Структура расходов подотчетные денежных средств

ОАО «САН ИнБев» в2010-2011гг.

Согласно проведенным исследованиям, отсутствие задолженности старше трех месяцев и проведение годовой инвентаризации обеспечивает своевременность погашения и достоверность данных на счетах расчетов с подотчетными лицами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учеб. Пособие // Н.П. Кондраков – 2-е. прераб. и доп. – М. ТТ Велби, Из-во Проспект – М, 2011. – 219с.

Кузнецова Л.Н. Бухгалтерский Корреспонденция счетов по комплексным хозяйственным операциям (с комментариями) – Ростов н/Д, Из-во Феникс, 2011. – 343с.

Федеральный закон РФ «О Бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ // ст. 12 «Инвентаризация имущества и обязательств» – М. Эксмо, 2012г.

Приказ Министерства финансов РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 8 ноября 2010 года № 142н

Перейти к обсуждению работы

Инвентаризация расчетов поможет не допустить ошибок в учете заработной платы, дебиторской и кредиторской задолженности и убережет от зависших и забытых долгов перед персоналом и кредиторами.

Все компании, прежде чем составлять годовую отчетность, должны провести инвентаризацию имущества и обязательств. Во время ревизии вам понадобится провести сверку с контрагентами, просмотреть отгрузочные документы, зарплатные ведомости и многое другое. Все это требует времени. А значит, откладывать инвентаризацию не стоит. Лучше начать ее в декабре. В этой статье мы подробно расскажем, как проверить расчеты с персоналом и прочими контрагентами.

Какие бумаги оформляют, когда проводится инвентаризации расчетовВ таблице ниже — сведения о том, какие документы составляются, когда проводится инвентаризация расчетов, зачем они нужны, и как их правильно оформить.

Инвентаризация расчетов: документы

Зачем нужен документ

Какие данные заполнить

Приказ о проведении инвентаризации ( форма № ИНВ-22 )

Чтобы начать инвентаризацию и установить сроки ее проведения

В приказе предусмотрите состав инвентаризационной комиссии и кто из работников ее возглавит. Обычно руководитель создает постоянную инвентаризационную комиссию, в состав которой входят сотрудники бухгалтерии и работники других служб. В приказе также надо указать, что ревизия проводится перед составлением годовой отчетности

Акт по форме № ИНВ-17 (включая приложение-справку)

Чтобы отразить результаты инвентаризации расчетов с дебиторами и кредиторами, включая данные сверки взаимных расчетов

В форме № ИНВ-17 отразите результаты проверки всех видов расчетов — с персоналом, поставщиками и покупателями, ИФНС и фондами. В форме можно предусмотреть дополнительные графы. Например, если компания создает резерв по сомнительным долгам в налоговом учете, то лучше внести в акт и справку-уточнение, на сколько дней просрочена дебиторка. Форму № ИНВ-17 должны подписать все сотрудники — участники инвентаризационной комиссии

Журнал учета контроля за выполнением приказов о проведении инвентаризации ( форма № ИНВ-23 )

Чтобы отразить результаты инвентаризации и показать: приказ руководителя выполнен

В журнале придется отразить даты начала и окончания инвентаризации, Ф.И.О. членов комиссии, результаты проверки (сумму в рублях)

Инвентаризация расчетов с персоналомКакие счета проверить: 70 «Расчеты с персоналом по оплате труда» и 71 «Расчеты с подотчетными лицами».

Проверив расчеты с персоналом, вы убедитесь, правильно ли учли зарплату, депонированные суммы и другие выплаты. А также выявите подотчетные суммы, по которым персонал не отчитался в срок. Начнем по порядку.

Расчеты по заработной платеО том, что надо проверить в расчетах по заработной плате, кратко написано в пункте 3.46 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Главное посмотрите, не осталось ли у вас не выданных в срок сумм и, наоборот, не числится ли переплата. И если что-либо обнаружите, установите причины.

В первую очередь держите перед собой документы по расчету и выдаче заработной платы. Если вы перечисляете деньги на банковские карты сотрудников, то это ведомости по форме № Т-51. Платежную ведомость вы не заполняете. В этом случае перечисление денег сотрудникам подтвердит платежное поручение. Заработную плату выдаете сотрудникам из кассы? Тогда для проверки возьмите расчетно-платежные ведомости по форме № Т-49. Это в том случае, когда по ней вы и начисляете суммы и выдаете их. Хотя вы можете использовать две отдельные ведомости — расчетную и платежную (формы № Т-51 и № Т-53 ).

Формы первичных документов и бухгалтерских регистров вы можете разрабатывать самостоятельно, утвердив их приказом руководителя. Это касается и тех бумаг, для которых ранее чиновники утвердили унифицированные формы. Но вот зарплатные ведомости по форме № Т-49 и Т-53 лучше применять в неизменном виде, так как в Указании ЦБ РФ от 11 марта 2014 г. № 3210-У есть ссылки на эти унифицированные бланки.

Во время инвентаризации важно удостовериться, что суммы по счету 70 совпадают с цифрами, отраженными в ведомостях. А также с расходными кассовыми ордерами и платежными поручениями, составленными на основании ведомостей. В таблице ниже мы разобрали сложные ситуации, с которыми часто сталкивается бухгалтерия, заполняя ведомости.

Сложные ситуации при расчетах с персоналом

Приказ о назначении подотчетных лиц - образец разрабатывается на каждом предприятии - является локальным нормативным документом, в котором утверждается список сотрудников, обладающих правом получать средства авансом для произведения целевых платежей для нужд компании. Данный документ в обязательном порядке утверждается руководителем компании.

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах - образец его оформления будет представлен ниже - содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются. При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных.

Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Среди обязанностей подотчетных лиц указывается не только произведение трат по целевому назначению, но и своевременное предоставление в бухгалтерию письменного отчета с подложенными подтверждающими документами, а также возврат в кассу неиспользованных средств.

Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты:

Приказ о подотчетных лицах образца 2015– 2016 годов должен содержать указание о предельном сроке, на который могут выдаваться деньги под отчет. Дело в том, что в соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У срок, на который выдаются деньги под отчет, ничем не регламентируется, кроме распоряжения руководителя предприятия (путем издания упомянутого выше приказа).

Однако существуют нормативные ограничения по конечной дате сдачи отчета — не позднее трех дней после завершения срока, на который были выданы средства под отчет. Кроме того, в указании № 3210-У обращается внимание на то, что вновь под отчет могут быть выданы средства только в том случае, если подотчетное лицо отчитается по предыдущей выданной авансом сумме.

Где скачать образец приказа о подотчетных лицах, применяемого в 2015–2016 годах?В связи с тем, что в приказе должно быть указано достаточно много информации, которая сыграет важную роль при бухгалтерском учете средств в кассе и расчетов с подотчетными лицами, необходимо составить данный документ максимально правильно. Форма такого приказа не является унифицированной и никаким госорганом не утверждена.

Поэтому, имея перед глазами заполненный образец этого локального акта, бухгалтерам будет проще разработать собственный документ. Заполненный образец приказа о подотчетных лицах вы сможете скачать на нашем сайте.

Каждое предприятие (ИП) в обязательном порядке должно утвердить приказ о подотчетных лицах, чтобы иметь возможность выделять средства своим сотрудникам под отчет для произведения закупок для нужд предприятия. В указанном приказе, кроме перечня ответственных лиц, должна быть отображена информация о граничном сроке выдаваемых под отчет средств и их предельной сумме.

Обязанность компаний проводить инвентаризацию перед составлением годовой отчетности установлена в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н. Методические указания по проведению инвентаризации утверждены Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания).

Инвентаризация расчетов с персоналом - это проверка обоснованности сумм задолженности в расчетах с работниками, которая числится на счетах бухгалтерского учета компании (п. 3.44 Методических указаний).

Проведение инвентаризацииНа подготовительном этапе в компании создается постоянно действующая инвентаризационная комиссия. Ее персональный состав утверждает руководитель.

В состав инвентаризационной комиссии входят, в частности, представители администрации, работники бухгалтерской службы (п. п. 2.2 и 2.3 Методических указаний).

Приказ о проведении инвентаризации можно оформить по унифицированной форме N ИНВ-22, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88. В приказе следует указать:

- в строке "Инвентаризации подлежит" - "обязательства по расчетам с персоналом по оплате труда и прочим операциям";

- строке "Причина инвентаризации" - "составление бухгалтерской отчетности за 2015 г.".

По окончании инвентаризации все члены комиссии расписываются в акте, которым оформляют ее результаты.

Инвентаризация расчетов с персоналомПри проведении инвентаризации расчетов с работниками необходимо проверить задолженность, которая числится по следующим счетам синтетического учета:

- 68 «Расчеты по НДФЛ»;

- 69 «Расчеты по страховым взносам»

- 70 "Расчеты с персоналом по оплате труда";

- 76, субсчет 4 "Расчеты по депонированным суммам";

- 73 "Расчеты с персоналом по прочим операциям";

- 71 "Расчеты с подотчетными лицами".

Инвентаризация расчетов по начислению и выплате заработной платыПри проведении инвентаризации необходимо проверить соответствие начисленных сумм заработной платы и других выплат положениям системы оплаты труда, локальным нормативным актам работодателя, данным о фактической выработке, фактически отработанном времени, а также определить характер задолженности в расчетах с работниками по заработной плате (нормальная или просроченная).

Для этого проверке подвергаются данные синтетического и аналитического учета.

Проверку лучше начинать с документов, которые являются основаниями для расчета заработной платы. К таким документам относятся:

- коллективный договор, положения об оплате труда, премировании, другие локальные нормативные акты;

- приказы о привлечении к сверхурочной работе, работе в выходные дни, совмещении профессий, прочие приказы, устанавливающие размеры надбавок и доплат за работу в условиях, отклоняющихся от нормальных, а также приказы, содержащие специфические нормы по оплате труда и предусматривающие внесистемные выплаты.

Сведения о фактически отработанном времени можно получить из табеля учета рабочего времени.

Сведения о суммах фактически начисленной заработной платы содержатся:

- в лицевых счетах;

- в нарядах и других документах на выполнение в течение месяца работы в соответствии с утвержденными нормами и расценками (при сдельной форме оплаты труда);

- в расчетных (расчетно-платежных) ведомостях.

Информация о выплате работникам заработной платы представлена в платежных (расчетно-платежных) ведомостях и расходных кассовых ордерах.

После того как установлено наличие всех необходимых документов, нужно сверить данные первичных учетных документов и регистров с суммами, отраженными на счетах бухгалтерского учета.

В соответствии с Инструкцией по применению Плана счетов (Утверждена Приказом Минфина России от 31.10.2000 N 94н) в бухгалтерском учете начисление заработной платы отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" и дебету счетов учета затрат на производство (расходов на продажу) и других источников (08 "Вложения во внеоборотные активы ", 20 "Основное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и т.д.).

При инвентаризации расчетов с персоналом обороты по кредиту счета 70 сравнивают с суммами, отраженными в расчетных (расчетно-платежных) ведомостях.

Выплата заработной платы отражается по дебету счета 70 и кредиту счетов учета денежных средств (50 "Касса", 51 "Расчетные счета").

При осуществлении различных удержаний из заработной платы возможны корреспонденции со счетами 68 "Расчеты по налогам и сборам" (при удержании НДФЛ), 71 "Расчеты с подотчетными лицами" (при удержании неиспользованной суммы аванса, полученного под отчет), 73 "Расчеты с персоналом по прочим обязательствам" (например, в счет возмещения ущерба, причиненного работодателю, или погашения займа, предоставленного организацией), 76 "Расчеты с разными дебиторами и кредиторами" (при удержании алиментов).

Инструкцией по применению Плана счетов предусмотрено, что аналитический учет по счету 70 ведется по каждому работнику организации.

Инвентаризация расчетов по депонированным суммамДепоненты могут возникать только в том случае, если компания выплачивает заработную плату через кассу.

Если работник не получил зарплату в срок, бухгалтер должен депонировать невостребованную сумму.

В бухучете депонированная зарплата отражается записью:

Дебет 70 Кредит 76, субсчет 4 "Расчеты по депонированным суммам".

При проведении инвентаризации депонированных сумм проверяется соответствие остатка по счету 76, субсчету 4 "Расчеты по депонированным суммам", суммам в карточках депонентов, при необходимости - с расчетно-платежными ведомостями.

Инвентаризация расчетов с персоналом по прочим операциямНа счете 73 отражают, в частности, расчеты по займам, по возмещению ущерба в результате недостач, брака.

Ущерб. Размер задолженности работника по возмещению материального ущерба определяется на основании двух видов документов:

- документов, на основании которых взыскивается ущерб (например, приказа руководителя или решения суда);

- документов о погашении работником задолженности (приходных кассовых ордеров).

ЗаймыВозможность организации выдавать своим сотрудникам займы предусмотрена п. 1 ст. 807 ГК РФ.

В соответствии с п. 1 ст. 808 ГК РФ договор займа между организацией и работником оформляется в письменном виде.

Денежные средства выдаются из кассы по расходному кассовому ордеру или перечисляются в безналичной форме по указанным работником реквизитам.

Учет займов, выданных работникам, осуществляется с использованием счета 73, субсчет "Расчеты по предоставленным займам".

Если заем процентный, его можно отразить на счете 58 "Финансовые вложения", субсчет "Предоставленные займы".

Начисление процентов по таким займам в бухгалтерском учете отражается по дебету счета 73 и кредиту счета 91/1.

Сумму задолженности работника по основной сумме долга определяют на основании договора займа, расходного кассового ордера на выдачу займа, приходных документов, которыми оформляют погашение займа (приходного кассового ордера, заявления работника на удержание суммы займа из его зарплаты, расчетно-платежных ведомостей, выписок с расчетного счета компании, если погашение произведено в безналичном порядке).

Величину задолженности работника по процентам сверяют с бухгалтерскими справками по расчету процентов, подлежащих уплате, и приходными документами, например кассовыми ордерами.

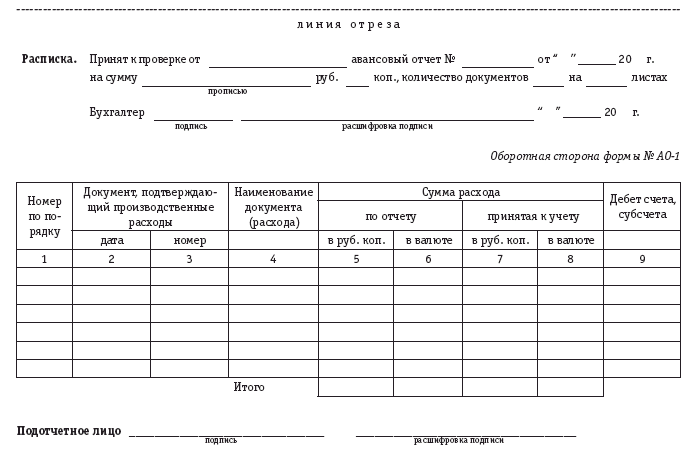

Инвентаризация расчетов с подотчетными лицамиВ ходе инвентаризации необходимо проверить отчеты подотчетных лиц по выданным авансам с учетом их целевого использования.

По итогам инвентаризации комиссия должна установить подотчетные суммы, по которым работники не представили авансовый отчет. Из них выделяют суммы, по которым сотрудники не отчитались в срок.

Вначале следует установить наличие в организации следующих документов, утвержденных руководителем:

- перечня лиц, которые имеют право на получение денежных средств под отчет;

- перечня лиц руководящего состава, уполномоченных поручать подотчетным лицам производить траты в интересах работодателя и давать распоряжения сотрудникам бухгалтерии о выдаче подотчетных сумм.

Обращаем Ваше внимание на то, что приказом по организации утверждается перечень лиц, которые имеют право на получение денежных средств под отчет. В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, можно считать, что срок выдачи подотчетных сумм не установлен, а значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня. К такому выводу пришла ФНС в Письме от 24.01.2005 N 04-1-02/704.

Выдача денег под отчет производится по расходному кассовому ордеру или путем перечисления безналичных средств на карточку работника.

Для выдачи наличных денег работнику на хозяйственные расходы расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и сроке, на который они выдаются, подпись руководителя и дату.

Какие документы подтверждают целевое расходование денежных средств?

Если деньги выдавались на покупку материальных ценностей или на представительские расходы. то это авансовые отчеты, к которым приложены товарные и кассовые чеки, квитанции к ПКО, накладные и другие документы, подтверждающие расходование средств и приобретение ценностей.

В случае когда деньги под отчет выдавались на командировочные расходы, необходимо проверить наличие следующих документов:

- приказа о направлении в командировку;

- авансового отчета с приложением подтверждающих расходы документов (проездных билетов, квитанций из гостиницы, товарных и кассовых чеков и др.).

В соответствии с Инструкцией по применению Плана счетов информация о расчетах с подотчетными лицами обобщается на синтетическом счете 71 "Расчеты с подотчетными лицами". По дебету этого счета отражается выдача работнику денежных средств, по кредиту - погашение его задолженности: оприходование ценностей или акцепт расходов, а также возврат неиспользованных сумм аванса.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Инвентаризация расчетов по начислению и выплате пособийПроверка расчетов по начислению и выплате пособий необходима в целях подтверждения их обоснованности. Следует отметить, что в случае выявления ошибок в таких расчетах и их своевременного устранения организация сможет избежать проблем зачета пособий за счет средств ФСС.

В первую очередь необходимо проверить наличие всех документов, которые являются основаниями для назначения пособий. В зависимости от вида пособия к таким документам относятся:

- справки о сумме заработка, из которого должно быть исчислено пособие, с мест работы у других работодателей;

- документы, подтверждающие страховой стаж;

- документы для назначения детских пособий;

- заявления на выплату пособий;

- расчеты пособий, произведенные бухгалтерией организации.

При проверке правильности начисления и выплаты пособий в силу Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" следует помнить, что:

- пособие по временной нетрудоспособности за первые три дня выплачивается за счет средств работодателя (пп. 1 п. 2 ст. 3);

- предельная сумма заработка при исчислении пособий не может превышать установленную предельную величину базы для начисления страховых взносов (ст. 14);

- пособие по временной нетрудоспособности при необходимости осуществления ухода за больным членом семьи выплачивается застрахованному лицу с учетом ограничений (в частности, в случае ухода за больным ребенком в возрасте до 7 лет пособие выплачивается не более чем за 60 календарных дней в календарном году, для детей от 7 до 15 лет - не более чем за 45 календарных дней) (п. 5 ст. 6);

- право на ежемесячное пособие по уходу за ребенком сохраняется в случае, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому и продолжает осуществлять уход за ребенком (ст. 11.1).

Далее необходимо проверить записи на счетах бухгалтерского учета.

Начисление пособий отражается по кредиту счета 70 в корреспонденции со счетами учета затрат при начислении пособия по временной нетрудоспособности за счет средств работодателя (Дебет 20, 25, 26, 44) или по дебету счета 69 "Расчеты по социальному страхованию и обеспечению" (при начислении пособия по временной нетрудоспособности начиная с четвертого дня болезни и других пособий, выплачиваемых за счет средств ФСС).

Выплата пособий отражается по дебету счета 70 и кредиту счетов учета денежных средств.

Инвентаризация расчетов по НДФЛОрганизации и предприниматели, от которых или в результате отношений с которыми работники-налогоплательщики получают доходы, признаются налоговыми агентами.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, рассчитанную в соответствии со ст. 224 НК РФ (ст. 226 НК РФ).

Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

- вид выплачиваемых ему доходов и предоставляемых налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В настоящее время действует Приказ ФНС России от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников";

- суммы доходов и даты их выплаты;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Документом, подтверждающим исполнение налоговым агентом обязанности по перечислению налога в бюджет, является платежное поручение.

В ходе инвентаризации расчетов по НДФЛ необходимо проверить записи по счету 68, субсчет "Расчеты по НДФЛ".

Обращаем Ваше внимании на то, что согласно пп. 10 п. 1 ст. 32 НК РФ налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справку о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справку об исполнении обязанности по их уплате на основании данных налогового органа.

Справка о состоянии таких расчетов передается (направляется) этому лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов - в течение 10 дней со дня поступления в налоговый орган соответствующего запроса.

Кроме того, в силу пп. 11 названного пункта налоговые органы обязаны осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты такой сверки оформляются актом. Акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@.

На основании абз. 2 п. 3 ст. 78 НК РФ в случае выявления сумм излишне уплаченного налога инициировать проведение сверки расчетов может как налогоплательщик, так и налоговый орган.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (ред. от 21.01.2013).

Инвентаризация расчетов по страховым взносамЧастью 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" установлено, что работодатели, производящие выплаты работникам, являются плательщиками страховых взносов.

Согласно ч. 6 ст. 15 данного Закона работодатели - плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Для организации такого учета предназначены индивидуальные карточки, которые открываются на каждого работника.

В целях унификации ведения индивидуального учета в Письме ПФР от 26.01.2010 N АД-30-24/691, ФСС РФ от 14.01.2010 N 02-03-08/08-56П "О порядке учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам" представлена форма карточки индивидуального учета.

В ходе инвентаризации расчетов по страховым взносам кроме индивидуальных карточек необходимо проверить платежные поручения.

Напомним, что уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в ПФР, ФСС и ФФОМС (ч. 8 ст. 15 Федерального закона N 212-ФЗ).

Начисление страховых взносов отражается по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" по соответствующим субсчетам. Погашение задолженности перед внебюджетными фондами отражается по дебету счета 69.

В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам.

Результаты такой сверки оформляются актом, подписываемым органом контроля за уплатой страховых взносов и плательщиком страховых взносов (ч. 4 ст. 26 Федерального закона N 212-ФЗ).

Для подтверждения расчетов с Пенсионным фондом и ФСС предназначены формы 21-ПФР и 21-ФСС РФ, утвержденные Приказом Минздравсоцразвития России от 11.12.2009 N 979н.

Оформление результатов инвентаризацииВ соответствии с п. 2.5 Методических указаний сведения о реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Таким образом, по итогам инвентаризации составляют акт. Его форму можно разработать самостоятельно. Но можно воспользоваться привычной унифицированной формой N ИНВ-17 (утв. Постановлением Госкомстата России от 18.08.1998 N 88).

В ней приведены акт и справка (приложение к акту).

Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Согласно п. 2.9 Методических указаний инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Ошибки исправляются путем зачеркивания неправильных записей и проставления над ними верных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Акт подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На основании ч. 4 ст. 11 Федерального закона N 402-ФЗ выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Согласно ст. 15 Федерального закона N 402-ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица, а для промежуточной отчетности - период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Таким образом, совершение бухгалтерских записей по отражению результатов инвентаризации допускается на любую дату отчетного периода.

Вместе с тем п. 5.5 Методических указаний установлено, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Рекомендуйте статью коллегам: